Taille et part du marché de l'emballage papier en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

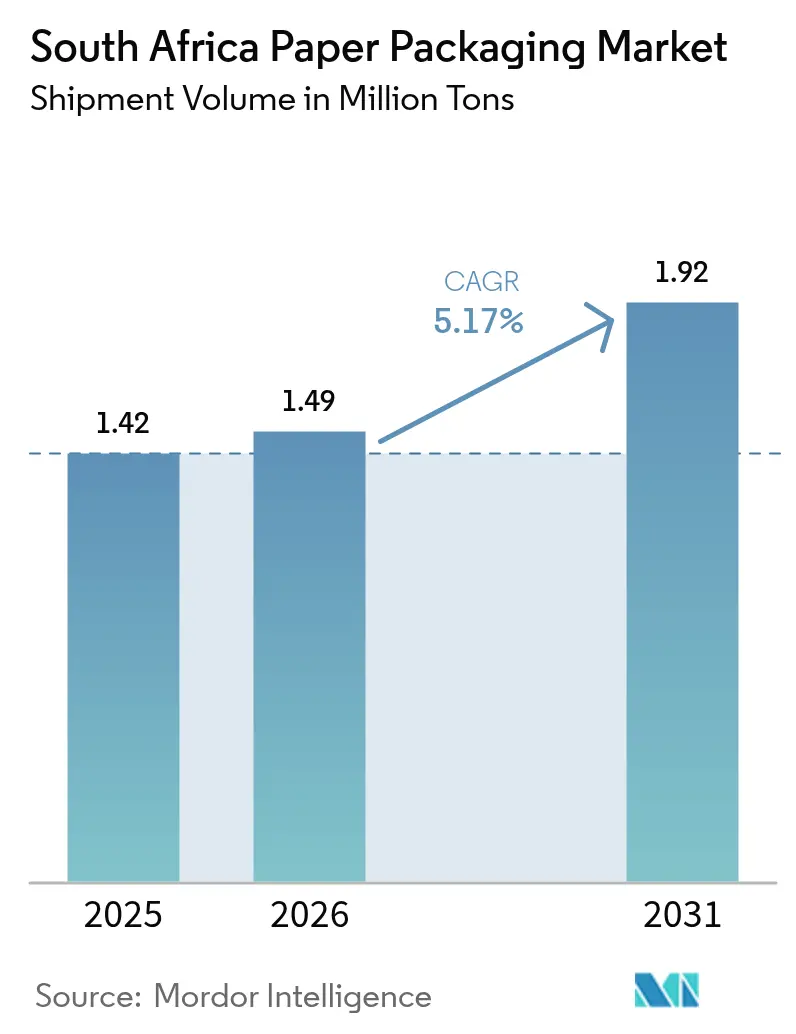

| Taille du marché de l'année de base (2025) | 1.42 Millions de tonnes |

| Volume du Marché (2026) | 1.49 Millions de tonnes |

| Volume du Marché (2031) | 1.92 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier en Afrique du Sud par Mordor Intelligence

La taille du marché de l'emballage papier en Afrique du Sud devrait passer de 1,42 million de tonnes en 2025 à 1,49 million de tonnes en 2026, et les prévisions indiquent qu'il atteindra 1,92 million de tonnes d'ici 2031, à un TCAC de 5,17 % sur la période 2026-2031. Les régulateurs continuent d'augmenter le taux national de taxe carbone et de renforcer les restrictions sur les plastiques, stimulant la demande de formats à base de fibres dont l'empreinte sur le cycle de vie est plus faible que la plupart des alternatives polymères. Les perturbations liées aux délestages incitent les papeteries à investir dans l'énergie solaire captive et l'énergie éolienne acheminée, améliorant ainsi la résilience opérationnelle tout en réduisant les émissions de Scope 2. Les propriétaires de marques dans les biens de grande consommation et l'agriculture adoptent des emballages connectés et traçables qui communiquent la provenance, la valeur nutritionnelle et les engagements en matière d'approvisionnement responsable. Parallèlement, les systèmes d'impression flexographique haute définition et d'impression numérique permettent des tirages courts rentables, encourageant des mises à jour de design qui suivent le rythme des cycles de vente du commerce électronique.

Principaux enseignements du rapport

- Par type de matériau, le carton ondulé représentait 44,58 % de la part de marché en 2025, tandis que le papier kraft devrait afficher l'expansion la plus rapide, progressant à un TCAC de 6,56 % jusqu'en 2031.

- Par type de produit, l'emballage papier rigide a capté 54,12 % de la part des revenus en 2025, tandis que l'emballage papier souple devrait croître à un TCAC de 6,08 % jusqu'en 2031.

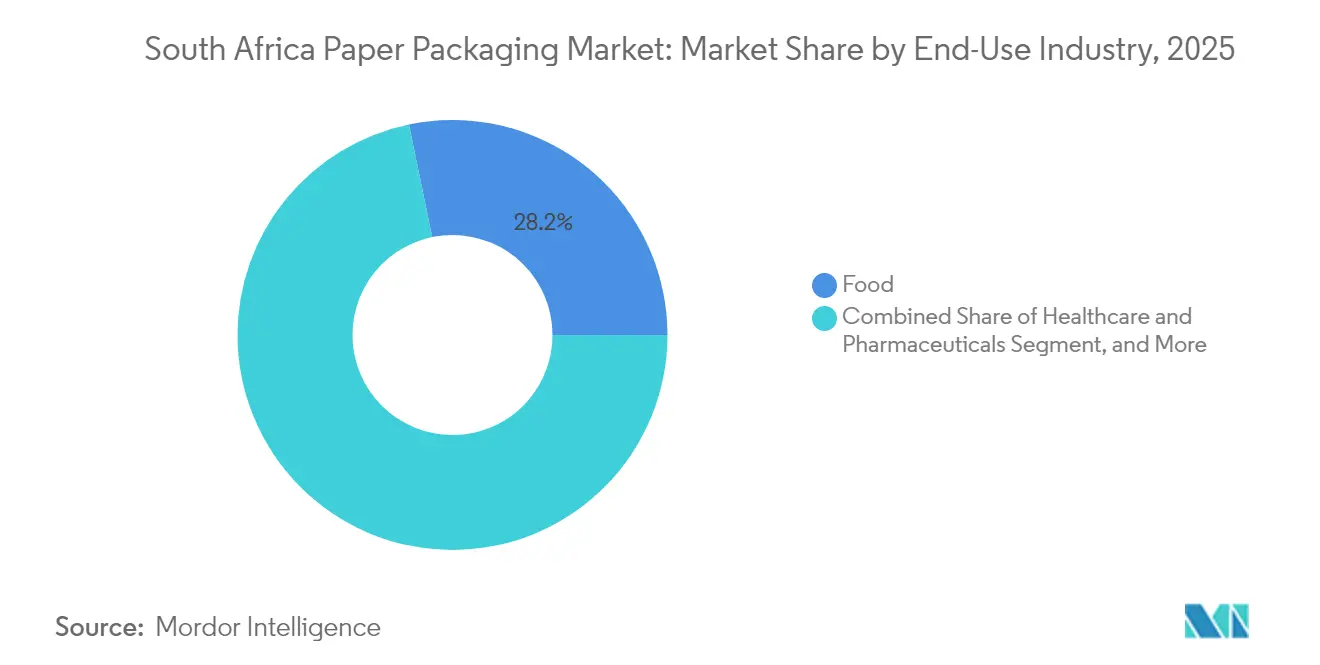

- Par secteur d'utilisation finale, le secteur alimentaire représentait 28,25 % de la demande de 2025, mais la santé et les produits pharmaceutiques devraient enregistrer la croissance la plus élevée, à un TCAC de 6,65 % jusqu'en 2031.

- Par canal de distribution, les canaux de vente directe détenaient 56,18 % du volume de 2025, tandis que les ventes indirectes devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage papier en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'emballage dans le secteur alimentation et boissons | +1.2% | National, concentré dans le Cap-Occidental, le Gauteng | Moyen terme (2-4 ans) |

| Demande liée à l'exécution des commandes du commerce électronique | +0.8% | Centres urbains : Le Cap, Johannesburg, Durban | Court terme (≤ 2 ans) |

| Législation sur l'interdiction des plastiques | +1.0% | National, avec des variations provinciales | Long terme (≥ 4 ans) |

| Innovations dans les cartons pour fruits d'exportation | +0.6% | Cap-Occidental, régions d'agrumes du Cap-Oriental | Moyen terme (2-4 ans) |

| Cartons résistants à l'ouverture par les enfants pour le cannabis | +0.3% | National, cadre réglementaire émergent | Long terme (≥ 4 ans) |

| Allègement des emballages sous l'impulsion de la taxe carbone | +0.7% | National, affectant les fabricants à forte intensité énergétique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'emballage dans le secteur alimentation et boissons

Les transformateurs agroalimentaires repensent leurs emballages pour prolonger la durée de conservation, réduire les déchets et mettre en valeur les engagements de provenance. Le programme d'investissement post-acquisition de PepsiCo a ajouté plus de 40 sites de production qui consomment des formats variés de carton ondulé, de carton plat et de papier barrière. Le producteur de produits laitiers à longue conservation Woodlands Dairy a enregistré une hausse de 30 % de ses ventes après le déploiement de cartons interactifs dotés de codes QR, soulignant la puissance commerciale de l'emballage connecté. La gamme Freshpact de Mpact fournit des caisses en kraft monoface entièrement recyclables et compostables, aidant les détaillants en alimentation à atteindre leurs objectifs obligatoires de récupération. Ces initiatives alimentent une croissance soutenue des tonnages sur le marché de l'emballage papier en Afrique du Sud.

Demande liée à l'exécution des commandes du commerce électronique

Les volumes de colis liés au commerce en ligne ont augmenté en 2024, les marchands omnicanaux acheminant leurs stocks via des réseaux de livraison du dernier kilomètre. Les expéditeurs ont besoin de boîtes robustes mais légères, conçues pour des centres de distribution variés, stimulant les commandes de références en carton ondulé multi-profondeur et de calages sur mesure. DHL indique que la modernisation du commerce de détail fait évoluer les préférences des acheteurs vers la livraison à domicile et le retrait en magasin, augmentant la demande d'emballages personnalisables et faciles à ouvrir. Les consommateurs urbains expriment également des attentes environnementales plus fortes, privilégiant le carton recyclable aux enveloppes en plastique à usage unique. Ensemble, ces tendances renforcent un solide potentiel de croissance pour le marché de l'emballage papier en Afrique du Sud.

Législation sur l'interdiction des plastiques

Des arrêtés ministériels successifs restreignent les articles en plastique non recyclables ou difficiles à collecter et fixent des objectifs de récupération croissants. Bien que des lacunes persistent dans l'application, l'orientation politique favorise clairement les substrats biodégradables et recyclables. Le Département des forêts, de la pêche et de l'environnement vise à détourner plus de 58 % des déchets d'emballages des décharges dans un délai de cinq ans, un objectif qui s'aligne directement avec l'infrastructure de recyclage mature qui dessert déjà les grades de papier. Les transformateurs de fibres bénéficient ainsi d'un vent réglementaire favorable qui pousse les propriétaires de marques vers des formats à base de papier, renforçant la demande à long terme.

Innovations dans les cartons pour fruits d'exportation

Les exportateurs d'agrumes d'Afrique du Sud ont besoin de cartons résistants aux températures, conformes aux règles de traitement à froid en vigueur dans l'Union européenne et en Chine. Les profils de cannelure allégés, les résistances à l'écrasement sur chant améliorées et les étiquettes dotées de puces RFID sont désormais courants dans les expéditions de citrons et d'oranges. Produce Report prévoit une hausse de 12 % des exportations de citrons et de limes pour la saison 2023/24, soutenant les commandes de carton spécialisé optimisé pour la logistique réfrigérée. Les fabricants qui fournissent des boîtes certifiées FSC et résistantes à la condensation bénéficient d'un statut de fournisseur privilégié auprès des stations de conditionnement pour l'exportation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier et du papier récupéré | -1.4% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Gestion forestière durable et limites de déforestation | -0.6% | Régions forestières du KwaZulu-Natal, du Mpumalanga | Long terme (≥ 4 ans) |

| Perturbations énergétiques liées aux délestages | -1.8% | National, concentré dans les zones industrielles | Moyen terme (2-4 ans) |

| Recyclage limité du papier barrière | -0.4% | Centres de recyclage urbains, accent sur Le Cap | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier et du papier récupéré

Les fluctuations des prix mondiaux de la pâte kraft et des prix locaux du papier récupéré compriment les marges brutes et compliquent les cycles budgétaires. Les résultats semestriels 2024 de Mondi ont révélé des coûts de pâte à papier plus élevés malgré des couvertures de change favorables, illustrant la sensibilité du résultat net à la volatilité des fibres. Les plus petits transformateurs alimentés en feuilles manquent d'intégration et font donc face à des fluctuations de coûts plus importantes, ce qui peut ralentir les dépenses d'investissement dans de nouvelles lignes d'emballage, pesant sur la croissance à court terme du marché de l'emballage papier en Afrique du Sud.

Perturbations énergétiques liées aux délestages

Les pannes de courant récurrentes obligent les papeteries à arrêter leurs machines à papier ou à absorber de lourdes factures de groupes électrogènes diesel. Investec estime que les coupures de courant tournantes ont ampute de 2,1 % le PIB au cours d'un trimestre récent, reflétant l'impact macroéconomique sur l'industrie lourde. Bien que les mises à niveau des équipements et les énergies renouvelables sur site améliorent la résilience, de nombreux petits transformateurs ne peuvent pas financer rapidement cette transition. Les retards de production et l'inflation des coûts tempèrent la trajectoire d'expansion par ailleurs robuste du marché de l'emballage papier en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de matériau – Le carton ondulé détient une masse critique

Le carton ondulé a généré le plus grand tonnage en 2024, desservant l'agriculture, le commerce électronique et les biens de grande consommation. Le réseau de neuf usines de carton ondulé de Mpact offre des délais courts et une découpe à la forme personnalisée alignée sur les calendriers marketing des marques. La taille du marché de l'emballage papier en Afrique du Sud allouée au carton ondulé devrait progresser régulièrement, les détaillants en ligne et les exportateurs de produits agricoles privilégiant les boîtes à haute résistance à l'empilement. Le papier kraft, bien que plus modeste en termes absolus, connaît la croissance la plus rapide. Les grades kraft couchés et non couchés intègrent des revêtements barrière à base d'eau qui ouvrent des applications dans les produits surgelés et les denrées sèches, auparavant dominées par les stratifiés, créant ainsi une nouvelle opportunité au sein du marché de l'emballage papier en Afrique du Sud.

Au-delà de ces meilleurs performeurs, le carton conserve une niche résiliente dans les boîtes pliantes pour la confiserie, la pharmacie et la beauté. Le passage de Sappi du papier graphique aux grades d'emballage témoigne d'un optimisme à long terme pour la demande de carton. Les grades spéciaux, notamment les papiers d'emballage résistants aux graisses et les notices pharmaceutiques, complètent le portefeuille de matériaux, répondant aux marchés finaux soumis à des exigences de conformité strictes en matière de traçabilité et de performance hygiénique.

Par type de produit – Les formats rigides commandent toujours la majorité des parts

L'emballage papier rigide a dominé les expéditions grâce à l'utilisation extensive de boîtes en carton ondulé, de cartons en sulfate blanchi solide et de manchons industriels. Les clients apprécient la résistance à l'écrasement et la polyvalence en termes d'exposition en rayon que ces formats offrent. La part du marché de l'emballage papier en Afrique du Sud pour les formats rigides devrait se modérer légèrement, tandis que l'emballage papier souple s'accélère. Des lancements récents, tels que le concept Changemaker de Sappi, associent du carton imprimable à du papier barrière avancé pour proposer des sachets refermables et thermoscellables qui remplacent les films multicouches.

Les solutions souples bénéficient également de presses héliographiques et numériques à délai court qui permettent des micro-tirages pour des campagnes promotionnelles. Les marques de grande consommation ciblant les millennials urbains préfèrent les sachets debout en kraft et les emballages twist qui soulignent les engagements environnementaux tout en préservant la sécurité alimentaire. Cette tendance génère des volumes supplémentaires pour les transformateurs qui maîtrisent les revêtements barrière à base d'eau et le refendage de précision.

Par secteur d'utilisation finale – La santé et les produits pharmaceutiques se développent rapidement

Bien que l'alimentation ait conservé le volume le plus élevé en 2024, les acteurs pharmaceutiques et des dispositifs médicaux génèrent des gains disproportionnés. La mise à jour des règles de l'Autorité sud-africaine de réglementation des produits de santé impose des cartons inviolables et résistants à l'ouverture par les enfants pour les thérapeutiques réglementées, augmentant la demande de grades de carton avec un contrôle précis de l'épaisseur. Les restrictions sur les produits dérivés du cannabis mises en œuvre en mars 2025 compliquent davantage l'approvisionnement, favorisant les transformateurs dotés d'une solide expertise réglementaire. Les marques de boissons s'appuient sur des cartons haut de gamme pour les exportations de vins de prestige, tandis que les entreprises de soins personnels adoptent des boîtes pliantes haute brillance qui véhiculent l'histoire de la marque au point de vente. Les secteurs industriel et électronique continuent de s'appuyer sur des bacs en carton ondulé robuste et des protections d'angles pour le déplacement intra-usine de composants métalliques et plastiques.

Par canal de distribution – Les ventes directes conservent leur primauté, les ventes indirectes gagnent du terrain

Les grands acheteurs s'approvisionnent encore directement auprès des papeteries intégrées pour sécuriser des volumes prévisibles et co-développer des spécifications sur mesure, maintenant les ventes directes en position dominante. Les fournisseurs intégrés proposent des services techniques, l'approvisionnement en papier de couverture et des programmes de récupération, renforçant la fidélisation des acheteurs. Cependant, les ventes indirectes via des distributeurs spécialisés progressent rapidement. Les petits commerçants en ligne et les producteurs alimentaires artisanaux apprécient les portails en ligne qui offrent de faibles quantités minimales de commande et des modèles de conception rapides. La digitalisation réduit les coûts de transaction, permettant aux distributeurs d'atteindre les entreprises rurales mal desservies qui peinent à satisfaire aux minimums des ventes directes. L'expansion du réseau de distributeurs diversifie les voies d'accès au marché de l'emballage papier en Afrique du Sud, augmentant la pression concurrentielle sur les équipes de vente des papeteries.

Analyse géographique

Le Cap-Occidental ancre la demande orientée vers l'exportation liée aux agrumes, aux raisins de table et au vin. L'humidité élevée et les exigences de la chaîne du froid poussent les transformateurs à fournir des grades en carton ondulé sans cire et résistants à l'eau, capables de survivre à des voyages en mer de plusieurs semaines. Le Gauteng, en tant que cœur économique du pays, absorbe le plus grand tonnage de carton pour les biens de grande consommation. Sa proximité avec les sièges sociaux de la grande distribution accélère les cycles d'approbation des designs et les livraisons en flux tendu.

Le KwaZulu-Natal bénéficie du port de Durban, le hub de conteneurs le plus animé d'Afrique du Sud, bien que la congestion ait incité certains exportateurs à se tourner vers Maputo. Les transformateurs de Durban tirent parti de ce changement en proposant des services d'entreposage transfrontalier. Le couloir automobile du Cap-Oriental génère une demande de calages en carton ondulé retournables et d'emballages d'exportation à usage unique qui protègent les convertisseurs catalytiques, les structures de sièges et les faisceaux électroniques.

Les provinces intérieures telles que le Mpumalanga fournissent des matières premières forestières et abritent des plantations riches en biomasse certifiées selon les normes FSC et SAFAS, garantissant un approvisionnement durable en matières premières. Ces forêts emploient également des petits propriétaires communautaires, soutenant un développement économique inclusif. Dans toutes les provinces, les papeteries installent progressivement des panneaux solaires en toiture et concluent des contrats d'énergie éolienne acheminée pour atténuer les délestages, garantissant ainsi la résilience opérationnelle du marché de l'emballage papier en Afrique du Sud.

Paysage concurrentiel

MPACT exploite trois papeteries totalisant plus de 400 000 tonnes de capacité annuelle et gère le plus grand réseau national de collecte d'emballages recyclables, lui offrant un accès rentable aux fibres récupérées. Sappi se différencie grâce à du carton haute brillance et a signé un contrat d'achat d'électricité de 175 GWh/an qui réduira les émissions de Scope 2 et atténuera les coûts énergétiques.[2]Bizcommunity, "Guala Closures acquiert Coleus Packaging," bizcommunity.com Mondi dispose d'une intégration mondiale, et cette envergure s'est renforcée après son acquisition de DS Smith pour 6,3 milliards USD, qui étend son empreinte en carton de conditionnement et sa capacité en carton ondulé en Afrique du Sud.

Les stratégies concurrentielles mettent de plus en plus l'accent sur la conception du berceau au berceau, l'allègement des emballages et les engagements de neutralité carbone. Les doubles notes CDP pour la gestion forestière et la sécurité de l'eau soulignent le leadership de Mondi en matière de transparence environnementale.[3]Mondi Group, "Doubles notes A CDP," mondigroup.com Les plus petits transformateurs régionaux tentent de se tailler des niches dans l'impression flexographique à délai court ou les revêtements barrière spéciaux, mais font face à des contraintes de capital lorsqu'ils cherchent à égaler les budgets de R&D des géants intégrés. La consolidation en cours, comme l'acquisition de Coleus Packaging par Guala Closures, signale une rationalisation supplémentaire parmi les fournisseurs annexes.

Leaders du secteur de l'emballage papier en Afrique du Sud

Sappi Limited

Mondi plc

Nampak Limited

Mpact Limited

Corruseal Holdings (Pty) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Sappi a achevé une modernisation de 500 millions USD de la Machine à papier 2 à la papeterie de Somerset, doublant la capacité en SBS (sulfate blanchi solide) à 470 000 tonnes par an et fournissant aux transformateurs des grades de carton plus brillants et plus rigides.

- Mai 2025 : Kapag et Sappi ont lancé des emballages en papier barrière entièrement recyclables Changemaker pour l'alimentation, la cosmétique et les aliments pour animaux de compagnie.

- Mars 2025 : Le ministère de la santé a interdit les denrées alimentaires contenant des dérivés de Cannabis sativa, entraînant une reconception des cartons et des ajustements de la chaîne d'approvisionnement.

- Mars 2024 : Mondi a accepté d'absorber DS Smith pour 119 milliards ZAR (6,3 milliards USD), consolidant sa position de leader mondial de l'emballage.

Périmètre du rapport sur le marché de l'emballage papier en Afrique du Sud

L'emballage papier est une méthode rentable et polyvalente pour protéger, préserver et transporter un large éventail de produits. Il peut en outre être personnalisé pour répondre aux besoins des clients ou aux exigences spécifiques des produits. Les attributs tels que la biodégradabilité, la légèreté et le caractère recyclable de l'emballage papier en font un composant essentiel du conditionnement. Ce type d'emballage est actuellement utilisé pour concevoir des modèles nouveaux et attrayants et ajouter des fonctions d'identification de marque.

Le marché de l'emballage papier en Afrique du Sud est segmenté par type de produit (boîtes pliantes, boîtes en carton ondulé et autres types de produits [papier souple, cartons liquides, et autres]) et par secteur d'utilisation finale (alimentation, boissons, santé, soins personnels, entretien ménager, produits électriques).

Les tailles de marché et les prévisions sont fournies en volume (tonnes métriques) pour tous les segments susmentionnés.

| Papier kraft |

| Carton |

| Carton ondulé |

| Autres types de matériaux |

| Emballage papier souple | Sachets et sacs |

| Papiers d'emballage et films | |

| Autres emballages papier souples | |

| Emballage papier rigide | Boîte pliante |

| Boîtes en carton ondulé | |

| Autres emballages papier rigides |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industrie et électronique |

| Autres secteurs d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Par type de matériau | Papier kraft | |

| Carton | ||

| Carton ondulé | ||

| Autres types de matériaux | ||

| Par type de produit | Emballage papier souple | Sachets et sacs |

| Papiers d'emballage et films | ||

| Autres emballages papier souples | ||

| Emballage papier rigide | Boîte pliante | |

| Boîtes en carton ondulé | ||

| Autres emballages papier rigides | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Industrie et électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par canal de distribution | Ventes directes | |

| Ventes indirectes | ||

Questions clés traitées dans le rapport

Quel est le volume prévu pour l'emballage papier en Afrique du Sud d'ici 2031 ?

Le marché devrait atteindre 1,92 million de tonnes d'ici 2031, contre 1,49 million de tonnes en 2026.

Quel segment affiche la croissance la plus rapide au sein de l'emballage papier en Afrique du Sud ?

Le papier kraft est en tête avec un TCAC projeté de 6,56 % jusqu'en 2031.

Comment les délestages influencent-ils les fabricants d'emballages ?

Les producteurs installent des sources d'énergie renouvelable sur site et des générateurs de secours pour maintenir le temps de fonctionnement des machines à papier et maîtriser les coûts énergétiques.

Pourquoi les exportateurs d'agrumes exigent-ils des cartons spécialisés ?

Les cartons résistants aux températures et à la condensation sont conformes aux règles de traitement à froid des marchés européens et chinois, protégeant la qualité des fruits lors de longs voyages en mer.

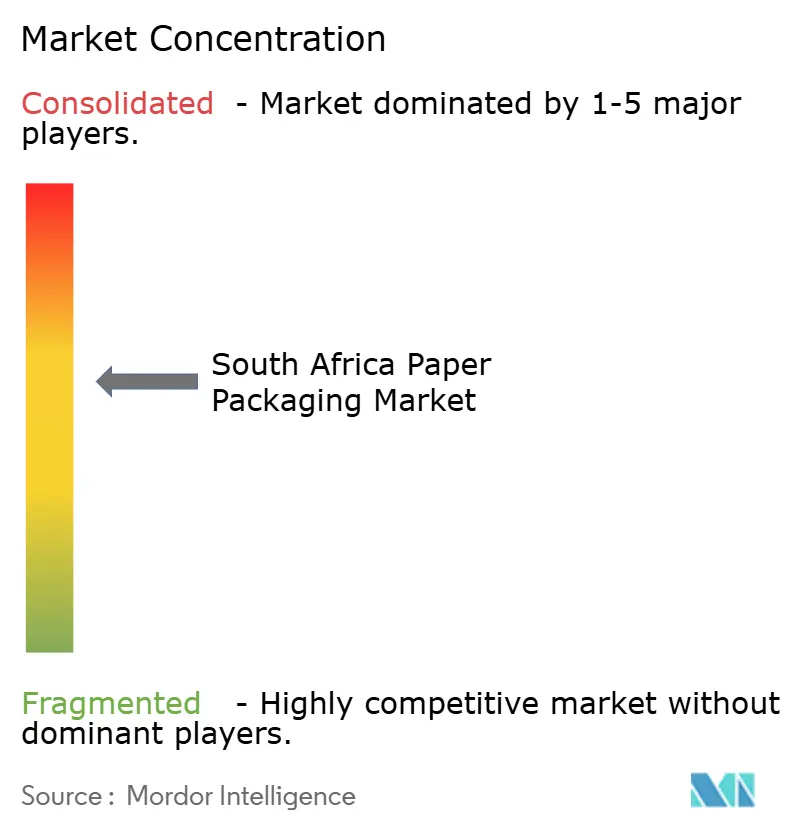

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs détiennent environ 60 % de la production, reflétant un marché modérément consolidé avec une certaine marge pour les transformateurs régionaux.

Dernière mise à jour de la page le: