Taille et part du marché des boîtes pliantes et emballages ondulés en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

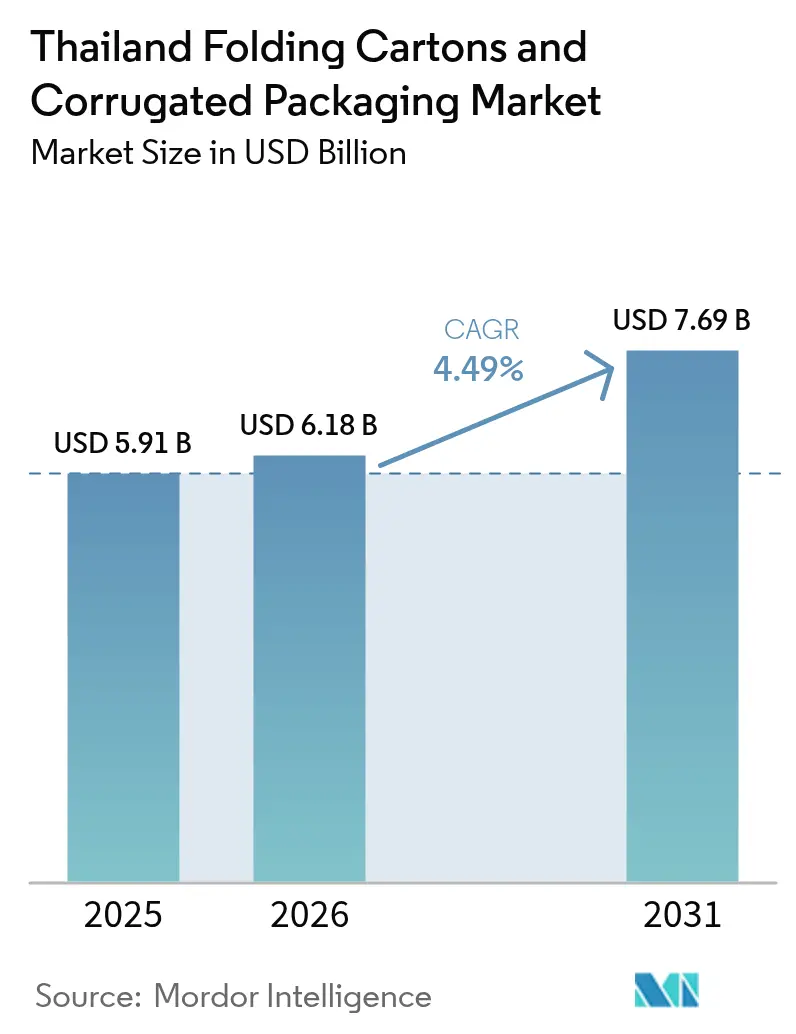

| Taille du marché de l'année de base (2025) | 5.91 Milliards de dollars |

| Taille du Marché (2026) | 6.18 Milliards de dollars |

| Taille du Marché (2031) | 7.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes pliantes et emballages ondulés en Thaïlande par Mordor Intelligence

La taille du marché des boîtes pliantes et emballages ondulés en Thaïlande était évaluée à 5,91 milliards USD en 2025 et devrait croître de 6,18 milliards USD en 2026 pour atteindre 7,69 milliards USD d'ici 2031, à un CAGR de 4,49 % durant la période de prévision (2026-2031). La montée en puissance des volumes du commerce électronique, les délocalisations de la production électronique et automobile depuis la Chine, ainsi que les incitations gouvernementales récompensant les emballages circulaires soutiennent la croissance, tandis que la volatilité des prix du papier recyclé tempère les marges à court terme. Les boîtes ondulées conservent leur leadership en volume, mais les boîtes pliantes gagnent en dynamisme, les marques premium dans l'alimentation, les soins personnels et le secteur pharmaceutique réclamant un impact en rayon, la conformité réglementaire et des substrats plus écologiques. Les transformateurs se différencient par l'impression numérique, les revêtements résistants à l'humidité et les mélanges de fibres de bambou qui s'alignent sur l'agenda Bio-Circulaire-Vert (BCG) de la Thaïlande. Les producteurs de taille intermédiaire automatisent de plus en plus les séries courtes, réduisant les délais de mise sur le marché et permettant des emballages de taille adaptée qui réduisent les coûts logistiques. L'intégration verticale dans la fibre récupérée et les additifs chimiques protège les acteurs intégrés de la volatilité des matières premières et des fluctuations des droits de douane à l'importation.

Principaux enseignements du rapport

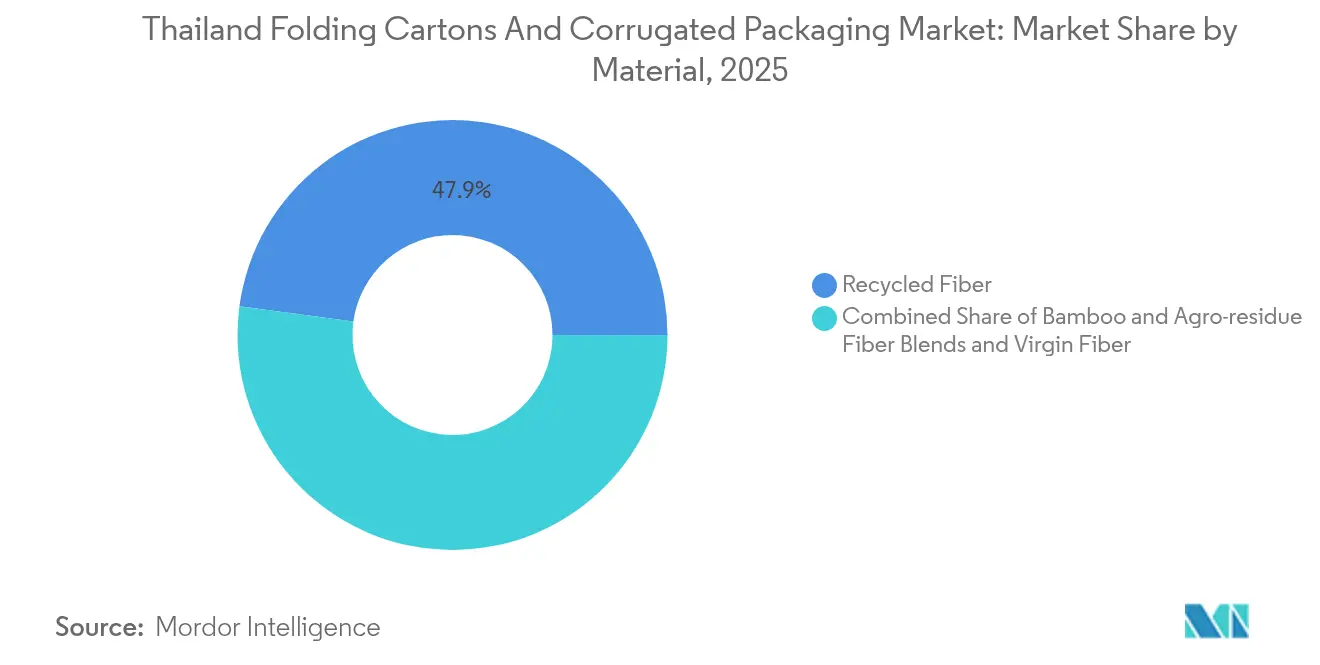

- Par matière, la fibre recyclée a représenté 47,86 % de la part de marché des boîtes pliantes et emballages ondulés en Thaïlande en 2025 ; les mélanges de fibres de bambou et de résidus agricoles devraient se développer à un CAGR de 6,01 % jusqu'en 2031.

- Par type d'emballage, les boîtes ondulées ont contribué à 54,47 % de la taille du marché des boîtes pliantes et emballages ondulés en Thaïlande en 2025, tandis que les boîtes pliantes devraient croître à un CAGR de 5,07 % jusqu'en 2031.

- Par type de carton, les configurations triple cannelure devraient afficher la hausse la plus rapide à un CAGR de 5,63 % entre 2026 et 2031.

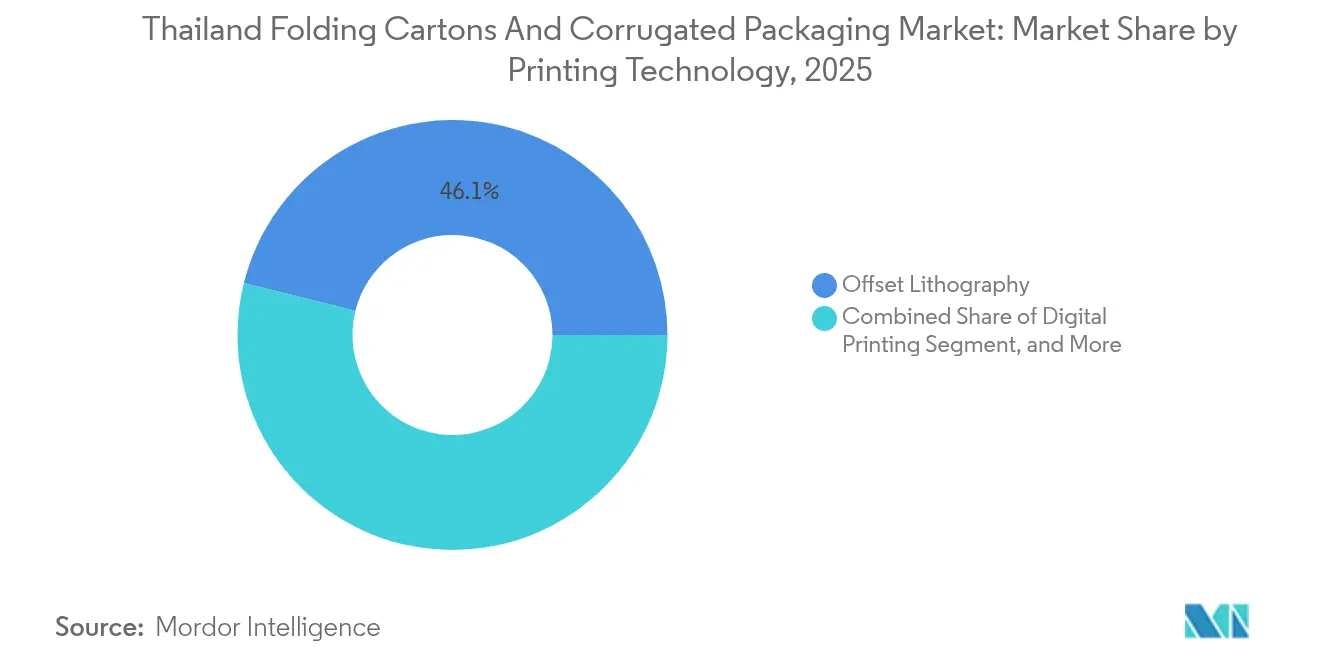

- Par technologie d'impression, les presses numériques s'accéléreront à un CAGR de 6,54 % jusqu'en 2031.

- Par utilisateur final, les emballages pour soins personnels et cosmétiques devraient progresser à un CAGR de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boîtes pliantes et emballages ondulés en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du traitement des commandes du commerce électronique | +1.2% | Bangkok et le Corridor économique oriental | Court terme (≤ 2 ans) |

| Délocalisation des équipementiers vers la Thaïlande | +0.8% | Chonburi et Rayong | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des emballages durables | +0.6% | À l'échelle nationale (zones BOI) | Long terme (≥ 4 ans) |

| Passage des PME à l'impression numérique en séries courtes | +0.4% | Clusters de Bangkok | Moyen terme (2-4 ans) |

| Croissance de la livraison de produits d'épicerie réfrigérés | +0.3% | Circuits de chaîne du froid urbains | Court terme (≤ 2 ans) |

| Adoption de la fibre de bambou pour répondre aux critères ESG | +0.3% | Régions agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du traitement des commandes du commerce électronique

Le commerce en ligne accélère la demande de boîtes d'expédition ondulées à dimensions adaptées qui résistent aux cycles intensifs de manutention des colis, ce qui incite les opérateurs logistiques à investir dans des lignes automatisées de formage de boîtes capables de personnaliser les dimensions à la volée.[3]Nim Express, "Services de chaîne du froid," nimexpress.com Les colis en chaîne du froid pour les produits d'épicerie frais ajoutent une exigence de couche résistante à l'humidité, ce qui stimule l'adoption de doublures enduites de polyéthylène et de cartons triple cannelure. Les détenteurs de marques privilégient le papier au plastique pour sa recyclabilité en bac de collecte, poussant les transformateurs à certifier leurs approvisionnements dans le cadre des programmes du Forest Stewardship Council (FSC). L'urbanisation rapide concentre les centres de traitement des commandes autour de Bangkok et des provinces du Corridor économique oriental, resserrant les délais de livraison et renforçant les propositions de valeur autour des services d'emballage en juste-à-temps. Ces dynamiques soutiennent la croissance des volumes et catalysent l'innovation dans les revêtements barrières recyclables.

Délocalisation des équipementiers vers la Thaïlande

Les fabricants d'électronique, d'automobiles et d'appareils électroménagers adoptant des stratégies « Chine plus un » déplacent leur production vers les zones industrielles de Rayong et de Chonburi, stimulant la demande d'inserts ondulés antistatiques, de coussins intérieurs réutilisables et de palettes conformes aux normes d'exportation. Les flux d'investissements directs étrangers créent des volumes captifs pour les transformateurs locaux tout en les incitant à adopter des systèmes de qualité de niveau mondial tels que les normes ISO 9001 et les essais ISTA. Le gouvernement accélère les procédures douanières dans les zones du Corridor économique oriental, réduisant les délais d'exécution et contraignant les fournisseurs d'emballages à aligner leur gestion des stocks sur l'assemblage en séquence. Bien que de nombreux équipementiers importent encore du papier kraft liner depuis la Chine, la volatilité des tarifs de fret incite à la localisation des chaînes d'approvisionnement et favorise les producteurs de papier thaïlandais à intégration verticale disposant de réseaux de collecte domestique stables.

Incitations gouvernementales en faveur des emballages durables

Le deuxième plan d'action national sur les déchets plastiques impose une gestion 100 % recyclable des déchets plastiques d'ici 2027, orientant les marques d'alimentation et de boissons vers des substituts à base de papier et accordant jusqu'à huit ans d'exonération fiscale pour les investissements BCG éligibles. Les mesures de promotion du BOI réduisent les droits de douane à l'importation de machines, stimulant l'acquisition de contrecolleuses à haute efficacité énergétique et de presses numériques. Les banques indexent les taux de prêt sur des indicateurs de performance environnementale, de sorte que les transformateurs qui certifient une capacité en fibre de bambou ou de résidus agricoles bénéficient d'un financement préférentiel. Les projets pilotes public-privé sur la collecte communautaire de vieux papiers élargissent les bassins de matières premières et stabilisent les approvisionnements en cartons ondulés usagés (OCC), renforçant la résilience du secteur.

Passage des PME thaïlandaises à l'impression numérique en séries courtes

L'adhésion à l'Association thaïlandaise du commerce de l'impression innovante s'élargit à mesure que les transformateurs adoptent des presses à jet d'encre et électrophotographiques qui éliminent les coûts de fabrication des plaques, permettant des quantités minimales de commande d'une unité et facilitant la prolifération des références pour les marques en ligne. La capacité de données variables prend en charge la traçabilité activée par code QR, la preuve d'inviolabilité et les promotions ciblées. Les logiciels de flux de travail assistés par IA réduisent la main-d'œuvre en prépresse, améliorant la compétitivité des entreprises de taille intermédiaire et érodant les barrières à l'entrée traditionnellement définies par l'échelle des presses offset. Les fournisseurs d'équipements accueillent des centres de formation à Bangkok pour perfectionner les opérateurs, accélérant la diffusion des normes de gestion des couleurs conformes aux spécifications des marques multinationales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en papier recyclé | -0.7% | Papeteries dépendantes des ports | Court terme (≤ 2 ans) |

| Fluctuations des droits de douane sur le kraft liner importé | -0.5% | Transformateurs fortement dépendants des importations | Moyen terme (2-4 ans) |

| Protestations liées à l'utilisation des terres ralentissant les installations de contrecolleuses | -0.3% | Zones de conservation | Long terme (≥ 4 ans) |

| Adoption croissante de caisses plastiques réutilisables dans la logistique des produits frais | -0.2% | Chaînes d'approvisionnement agricoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en papier recyclé

Les prix des vieux cartons ondulés (OCC) fluctuent en fonction des contraintes d'expédition et des pics de demande d'autres papeteries asiatiques, comprimant les marges des transformateurs indépendants qui s'appuient sur des achats au comptant. Les acteurs intégrés couvrent le risque par des acquisitions de recyclage à l'étranger et des programmes de rachat nationaux qui garantissent la qualité des balles. Les droits antidumping gouvernementaux sur les substrats polymères élèvent davantage les coûts de substitution des substrats, soutenant la demande de fibre recyclée locale malgré les fluctuations de prix. La constitution de stocks tampons et les contrats à long terme deviennent des leviers essentiels de gestion des risques au cours des deux prochaines années.

Fluctuations des droits de douane sur le kraft liner importé

Les ajustements périodiques des barèmes tarifaires de l'ASEAN et bilatéraux compliquent la budgétisation du coût rendu pour les transformateurs important du papier couverture vierge. Les hausses tarifaires incitent à qualifier les papiers couverture haute résistance produits localement, stimulant les investissements en capital dans les papeteries thaïlandaises. Cependant, les délais de transition et les essais de performance prolongent le basculement, exposant les transformateurs à des pics de coûts à court terme. Les grandes entreprises diversifient leur approvisionnement sur plusieurs ports et fournisseurs, tandis que les PME peuvent répercuter les coûts sur les clients ou réduire les marges, ralentissant les plans d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière : Dominance du recyclé avec essor du bambou

La fibre recyclée a représenté 47,86 % de la part de marché des boîtes pliantes et emballages ondulés en Thaïlande en 2025, soutenue par des réseaux de collecte de vieux cartons ondulés (OCC) bien établis et une compétitivité-coût avérée. Les acteurs du marché des boîtes pliantes et emballages ondulés en Thaïlande s'appuient sur des modèles de récupération en double boucle combinant des collectes post-consommation et des déchets industriels, augmentant les rendements des balles et réduisant la pression sur les décharges. Les mélanges de bambou et de résidus agricoles, encore naissants, progressent à un CAGR de 6,01 % grâce aux incitations du BOI et aux financements liés aux critères ESG qui réduisent les périodes de retour sur investissement pour les digesteurs de biomasse et les lignes de défibrage.

Les applications sensibles à la qualité, comme les notices pharmaceutiques et les barquettes de plats prêts-à-manger, conservent des spécifications en fibre vierge, mais les transformateurs substituent une charge recyclée dans les couches secondaires pour réduire les coûts. Les universités thaïlandaises s'associent aux papeteries pour optimiser les traitements enzymatiques qui augmentent la résistance à la traction de la fibre recyclée, réduisant les écarts de performance. À mesure que les détenteurs de marques publient des objectifs d'émissions de Scope 3, les cartons de bambou à faible empreinte carbone obtiennent des commandes pilotes des exportateurs d'électronique. La taille du marché des boîtes pliantes et emballages ondulés en Thaïlande gagne en volume grâce à la valorisation des déchets agricoles, renforçant les liens économiques ruraux et atténuant l'exposition aux importations de matières premières.

Par type d'emballage : Les boîtes pliantes montent en gamme

Les expéditeurs ondulés représentaient 54,47 % de la taille du marché des boîtes pliantes et emballages ondulés en Thaïlande en 2025, reflétant des flux robustes à l'exportation et du commerce électronique. Pourtant, les boîtes pliantes enregistrent un CAGR de 5,07 % jusqu'en 2031 en offrant une fidélité d'impression, des finitions tactiles et des structures inviolables appréciées par les cosmétiques et les nutraceutiques. Les effets de vernis sélectif numérique et les dorures métalliques améliorent la visibilité en rayon sans compromettre la recyclabilité, permettant aux marques haut de gamme de localiser des séries en édition limitée.

La consolidation des détenteurs de marques dans les compléments alimentaires et les remèdes à base de plantes stimule des accords de développement conjoints avec les transformateurs, intégrant la prévision de la chaîne d'approvisionnement et la livraison en juste-à-temps. Les grades de carton thermostable avec barrières oxygène intégrées soutiennent les desserts ambiants à longue conservation, élargissant le marché total adressable. Le marché des boîtes pliantes et emballages ondulés en Thaïlande continue de se diviser entre le carton ondulé de grande série à faible valeur et les boîtes pliantes de spécialité à forte marge, récompensant les acteurs capables de couvrir les deux extrémités grâce à des réseaux multi-usines et des flux d'impression hybrides.

Par type de carton : La triple cannelure répond aux exigences de la chaîne du froid

Les cartons à simple cannelure représentent 38,05 % des expéditions grâce à leur faible coût et à leur résistance adéquate pour le commerce électronique domestique. La demande de triple cannelure, bien que plus faible en tonnage, devrait progresser à un CAGR de 5,63 % car les plateformes de livraison d'épicerie à domicile et la logistique des vaccins nécessitent une résistance à la compression dans des conditions réfrigérées et humides. La double cannelure reste dominante pour les téléviseurs à écran plat et les pièces détachées de motos, équilibrant la résistance à l'empilement et les limites de poids imposées par les transporteurs de colis.

Les investissements dans l'optimisation du profil de cannelure, le dimensionnement imperméable à base d'amidon et l'automatisation des lignes de rainurage-découpe en ligne augmentent le débit tout en satisfaisant les audits qualité des prestataires logistiques tiers (3PL) multinationaux. La taille du marché des boîtes pliantes et emballages ondulés en Thaïlande bénéficie des mesures de relance des infrastructures qui élargissent les surfaces d'entrepôts réfrigérés, tirant vers le haut la consommation de carton de meilleure qualité. Les transformateurs qui certifient les protocoles ISTA-7E obtiennent le statut de fournisseur privilégié auprès des opérateurs régionaux de chaîne du froid.

Par technologie d'impression : L'impression numérique gagne du terrain

La lithographie offset représente encore 46,12 % des impressions annuelles, mais les presses numériques s'accélèrent à un CAGR de 6,54 % à mesure que les transformateurs migrent vers des campagnes à données variables et des coûts de stockage réduits. La gestion des couleurs assistée par IA réduit considérablement les déchets de mise en route, s'alignant sur les indicateurs de performance clés de circularité. Les lignes hybrides qui associent l'apprêt flexographique aux têtes d'impression à jet d'encre entrent en exploitation commerciale, comblant les écarts de coût et de vitesse entre les flux de travail traditionnels et entièrement numériques.

Les leaders du secteur des boîtes pliantes et emballages ondulés en Thaïlande pilotent des systèmes de gestion de l'exécution de la production (MES) à l'échelle de l'usine qui intègrent les données d'inspection des bandes avec la prévision ERP, réduisant les ruptures de stock et permettant des délais d'exécution du lendemain pour les micro-marques. Les équipementiers établissent des centres de démonstration régionaux, raccourcissant les cycles de vente et favorisant le transfert de compétences. Cette diffusion technologique démocratise l'accès, intensifie la concurrence et accélère les cycles de conception jusqu'à la mise sur le marché dans l'ensemble de la chaîne de valeur.

Par secteur utilisateur final : Les cosmétiques propulsent la croissance de la valeur

L'alimentation et les boissons ont conservé 32,10 % de la part des revenus en 2025 grâce aux exportations de fruits de mer transformés, de riz et de fruits en conserve. Les emballages pour soins personnels et cosmétiques progressent à un CAGR de 6,42 % jusqu'en 2031, portés par les soins cutanés premium, la beauté à base de plantes et le commerce électronique transfrontalier de type K-beauty qui exigent des embellissements flexographiques haute définition et des finitions film lenticulaire. Les innovations de la chaîne du froid pharmaceutique, notamment les boîtes inviolables à barrière anti-humidité, ajoutent un tonnage supplémentaire et stimulent l'adoption des codes de sérialisation.

Les marques d'électronique qui étendent leur production dans le Corridor économique oriental spécifient des cartons ondulés antistatiques avec indicateur d'humidité pour protéger les circuits imprimés. Parallèlement, les co-fabricants de nutraceutiques déploient des boîtes pliantes absorbant l'oxygène qui prolongent la durée de conservation des confiseries gélifiées et réduisent les conservateurs. Le marché des boîtes pliantes et emballages ondulés en Thaïlande attire des collaborations intersectorielles, les transformateurs proposant des services clés en main de conception, de prototypage et de livraison directe qui s'intègrent parfaitement dans les modèles d'exécution omnicanale des détenteurs de marques.

Analyse géographique

Les provinces du Corridor économique oriental — Chonburi, Rayong et Chachoengsao — ancrent les investissements dans de nouvelles contrecolleuses et des lignes de boîtes pliantes de haute qualité, les ventes de terrains industriels ayant atteint 6 174 rai au cours de l'exercice 2024, un record sous l'Autorité des zones industrielles de Thaïlande. Les prix des terrains s'élevant en moyenne à 6,7 millions de THB par rai soulignent l'intérêt soutenu des investisseurs étrangers, notamment des clusters de véhicules électriques et d'électronique qui nécessitent des emballages conformes aux normes d'exportation. La zone métropolitaine de Bangkok reste le nœud logistique et commercial, abritant les usines phares de SCG Packaging et un dense écosystème de transformateurs PME positionnés à proximité de l'aéroport de Suvarnabhumi et du port de Laem Chabang pour une distribution régionale rapide.

Les provinces du nord et du nord-est, comme Prachin Buri, attirent des projets agro-industriels qui alimentent des papeteries en fibres de bambou et de paille de riz, diversifiant l'approvisionnement géographique en fibres. Les incitations gouvernementales étendent les avantages fiscaux du BOI aux zones éco-industrielles comme le nouveau projet ARAYA Eastern Gateway de 1 891 rai récemment approuvé, catalysant la demande d'emballages dans les secteurs des semi-conducteurs, des batteries pour véhicules électriques et des locataires pharmaceutiques. Le commerce transfrontalier via les corridors du Mékong oriente les conteneurs ondulés vers les marchés laotien, cambodgien et vietnamien, tirant parti de la supériorité de l'infrastructure routière thaïlandaise.

Les corridors de chaîne du froid du littoral sud connaissent une adoption croissante de cartons triple cannelure en raison des exportations de fruits de mer et des livraisons d'épicerie réfrigérée. Les hubs régionaux d'entreposage frigorifique intègrent des capteurs intelligents qui transmettent les données de manutention, resserrant les spécifications des transformateurs en matière de taux d'absorption d'eau et de résistance à l'écrasement. Le marché des boîtes pliantes et emballages ondulés en Thaïlande bénéficie de cette attraction géographique diversifiée, équilibrant l'exposition cyclique aux exportations avec une consommation intérieure résiliente.

Paysage concurrentiel

Le marché présente une concentration modérée : le modèle d'intégration verticale de SCG Packaging couvre l'approvisionnement en fibre récupérée, la fabrication de carton d'emballage et les installations de transformation multi-substrats.[1]SCG Packaging Public Company Limited, "SCG Packaging (SCGP)," scgpackaging.com La prochaine expansion de 100 000 tonnes de l'usine chimique de Kemira à Wellgrow renforce la disponibilité locale des additifs de partie humide, consolidant la sécurité d'approvisionnement de SCG tout en offrant aux papeteries plus petites des options d'approvisionnement régional.[2]Kemira, "Kemira investit dans l'expansion des capacités chimiques pour le papier et le carton," kemira.com Valmet continue d'installer des systèmes de contrôle qualité chez Thai Containers Group, signalant un investissement soutenu dans l'automatisation parmi les acteurs en place.

Les transformateurs de taille intermédiaire se taillent des niches grâce à l'agilité de l'impression numérique, à la certification FSC et aux revêtements de spécialité adaptés aux marchés de la chaîne du froid, des cosmétiques et du pharmaceutique. Les cartons de fibre de bambou de niche importés des papeteries régionales font face à la concurrence de la montée en puissance de Thai Cane Paper dans la charge de résidus agricoles. L'intégrateur logistique SCGJWD exploite ses liens en amont avec les emballages pour proposer des solutions groupées d'entreposage et d'exécution des commandes, brouillant les frontières traditionnelles de la chaîne de valeur. L'intensité concurrentielle se déplace du prix à la tonne vers des offres de services groupés, des indicateurs de durabilité et des courbes d'adoption technologique.

Leaders du secteur des boîtes pliantes et emballages ondulés en Thaïlande

Siam Toppan Packaging Co. Ltd

Thai Containers Group (SCG Packaging)

Thung Hua Sinn Group

Continental Packaging (Thailand) Co. Ltd

Oji Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Un grand transformateur thaïlandais a dévoilé un plan d'investissement de 334 millions USD pour une nouvelle usine au Vietnam, reflétant les stratégies de régionalisation au sein de l'ASEAN

- Avril 2025 : L'Autorité des zones industrielles de Thaïlande (IEAT) a approuvé une zone éco-industrielle de 1 891 rai dans le cadre du projet ARAYA Eastern Gateway pour attirer des locataires dans les secteurs des semi-conducteurs, des véhicules électriques et du pharmaceutique

- Mars 2025 : Kemira a confirmé une expansion de plusieurs millions d'euros sur son site de Wellgrow pour ajouter 100 000 tonnes par an de produits chimiques pour le papier et le carton d'ici août 2026

- Mars 2025 : Covestro a finalisé l'expansion de la capacité de films en polycarbonate de spécialité à Map Ta Phut, ajoutant des substrats haute performance pour les boîtes pliantes premium

Périmètre du rapport sur le marché des boîtes pliantes et emballages ondulés en Thaïlande

Les boîtes pliantes et les emballages ondulés comptent parmi les solutions d'emballage écologiques les plus utilisées en raison de leur capacité à être produits en diverses tailles avec un faible encombrement, les rendant ainsi adaptés à différents secteurs d'utilisateurs finaux. La croissance du secteur de l'emballage en Thaïlande est portée par l'expansion démographique du pays et par une forte demande d'emballages flexibles à bas coût. Les boîtes pliantes et les emballages ondulés sont principalement utilisés dans divers secteurs d'utilisateurs finaux, notamment l'alimentation et les boissons, la santé et le pharmaceutique, et les soins ménagers et personnels.

Le rapport couvre une analyse complète du contexte du marché, comprenant une évaluation du marché parent, les tendances émergentes par segments et marchés régionaux, les changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le rapport propose également une évaluation qualitative et quantitative fondée sur l'analyse des données recueillies auprès d'analystes du secteur et de participants au marché aux points clés de la chaîne de valeur du secteur.

Le marché des boîtes pliantes et emballages ondulés en Thaïlande est segmenté par utilisateur final (alimentation et boissons, santé et pharmaceutique, soins ménagers et personnels, et autres secteurs d'utilisateurs finaux (fabrication, automobile et autres)).

Les tailles et prévisions du marché sont exprimées en valeur en millions USD pour tous les segments susmentionnés.

| Fibre vierge |

| Fibre recyclée |

| Mélanges de fibres de bambou et de résidus agricoles |

| Boîtes pliantes |

| Boîtes ondulées |

| Simple cannelure |

| Double cannelure |

| Triple cannelure |

| Carton plat pour boîtes pliantes (FBB) |

| Autres types de carton |

| Lithographie offset |

| Flexographie |

| Impression numérique |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé et pharmaceutique |

| Soins personnels et cosmétiques |

| Électronique et appareils électroménagers |

| Autres secteurs d'utilisateurs finaux |

| Par matière | Fibre vierge |

| Fibre recyclée | |

| Mélanges de fibres de bambou et de résidus agricoles | |

| Par type d'emballage | Boîtes pliantes |

| Boîtes ondulées | |

| Par type de carton | Simple cannelure |

| Double cannelure | |

| Triple cannelure | |

| Carton plat pour boîtes pliantes (FBB) | |

| Autres types de carton | |

| Par technologie d'impression | Lithographie offset |

| Flexographie | |

| Impression numérique | |

| Autres technologies d'impression | |

| Par secteur utilisateur final | Alimentation et boissons |

| Santé et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Électronique et appareils électroménagers | |

| Autres secteurs d'utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des boîtes pliantes et emballages ondulés en Thaïlande en 2026 ?

La taille du marché des boîtes pliantes et emballages ondulés en Thaïlande est de 6,18 milliards USD en 2026.

Quel est le CAGR attendu jusqu'en 2031 ?

La valeur du marché devrait croître à un CAGR de 4,49 % durant la période de prévision (2026-2031).

Quel segment de matière connaît la croissance la plus rapide ?

Les mélanges de fibres de bambou et de résidus agricoles devraient se développer à un CAGR de 6,01 % à mesure que les marques poursuivent leurs objectifs ESG.

Pourquoi la demande de cartons triple cannelure augmente-t-elle ?

La livraison d'épicerie en chaîne du froid et les exportations industrielles lourdes nécessitent la résistance à la compression et la résistance à l'humidité qu'offrent les configurations triple cannelure.

Comment l'impression numérique reconfigure-t-elle l'emballage ?

Les presses numériques permettent aux transformateurs thaïlandais d'éliminer les quantités minimales de commande, d'offrir une personnalisation à données variables et de réduire les délais d'exécution, entraînant un CAGR de 6,54 % dans ce segment technologique.

Quel secteur d'utilisation finale surpassera les autres ?

Les emballages pour soins personnels et cosmétiques devraient progresser à un CAGR de 6,42 %, portés par la premiumisation et les impératifs de durabilité.

Dernière mise à jour de la page le: