Taille et part du marché de la gestion de la douleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 85.63 Milliards de dollars |

| Taille du Marché (2031) | 106.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la douleur par Mordor Intelligence

La taille du marché de la gestion de la douleur en 2026 est estimée à 85,63 milliards USD, en croissance par rapport à la valeur de 2025 de 81,92 milliards USD, avec des projections pour 2031 indiquant 106,86 milliards USD, progressant à un TCAC de 4,53 % sur la période 2026-2031. L'allongement de l'espérance de vie, la réglementation stricte des opioïdes et l'usage croissant des plateformes de neuromodulation connectées constituent les piliers de cette trajectoire de croissance. Les cliniciens privilégient désormais des schémas multimodaux associant la pharmacologie non opioïde aux thérapies basées sur les dispositifs, une évolution renforcée par les incitations des payeurs récompensant des résultats durables plutôt que le nombre de comprimés. L'intégration de la santé numérique améliore le suivi longitudinal, alignant l'intensité du traitement sur les scores de douleur rapportés par les patients en temps réel, tout en réduisant les réadmissions hospitalières. Par ailleurs, le renforcement de la vigilance ESG à l'égard des fabricants d'opioïdes historiques accélère les flux de capitaux vers les développeurs d'alternatives non addictives et d'algorithmes de dosage assistés par l'IA.

Principaux enseignements du rapport

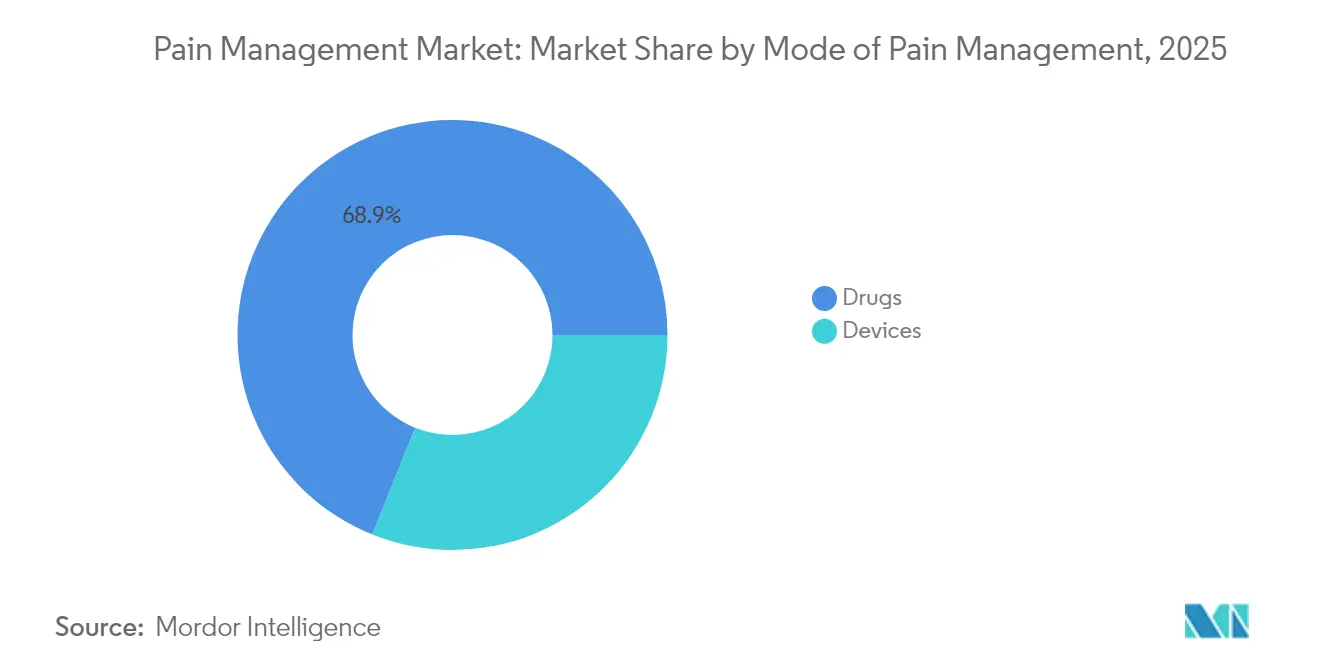

- Par mode de gestion de la douleur, les médicaments représentaient 68,92 % de la part du marché de la gestion de la douleur en 2025, tandis que les dispositifs devraient enregistrer le TCAC le plus rapide, à 9,99 %, d'ici 2031.

- Par application, la douleur neuropathique était en tête avec une part de revenus de 32,10 % en 2025 ; les thérapies contre la douleur faciale et la migraine devraient se développer à un TCAC de 8,67 % d'ici 2031.

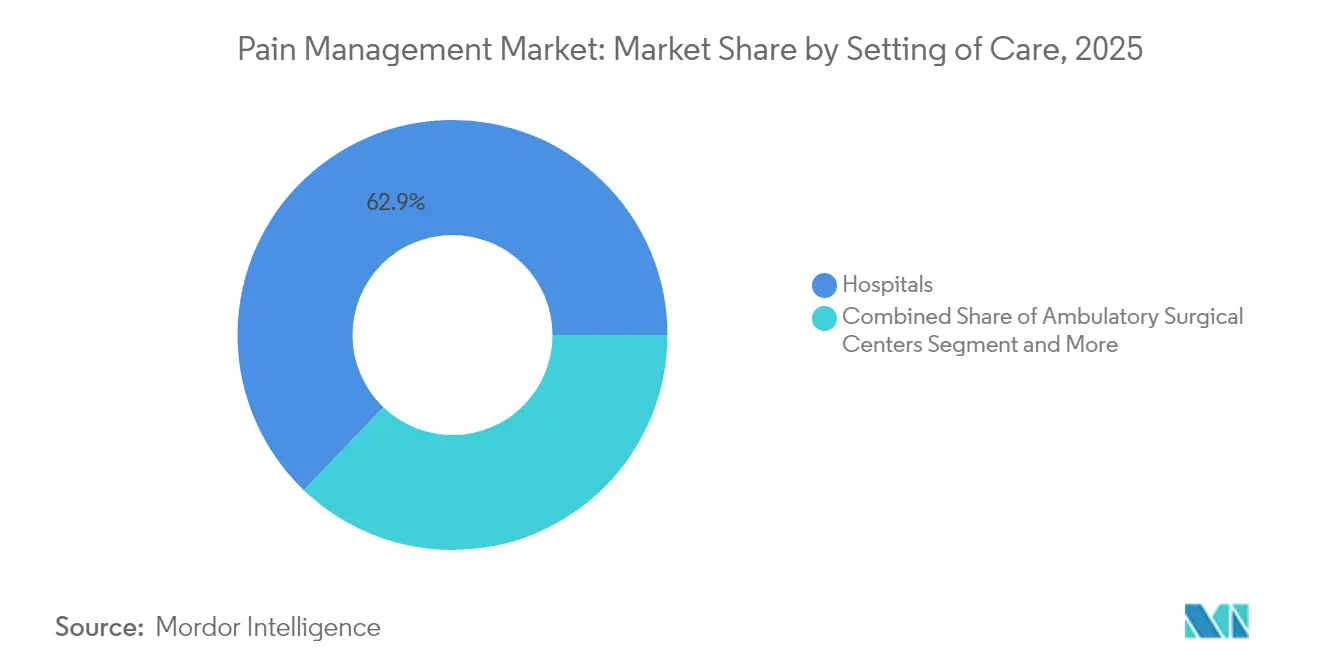

- Par cadre de soins, les hôpitaux représentaient 62,85 % de la taille du marché de la gestion de la douleur en 2025 et les soins à domicile devraient croître à un TCAC de 11,55 % d'ici 2031.

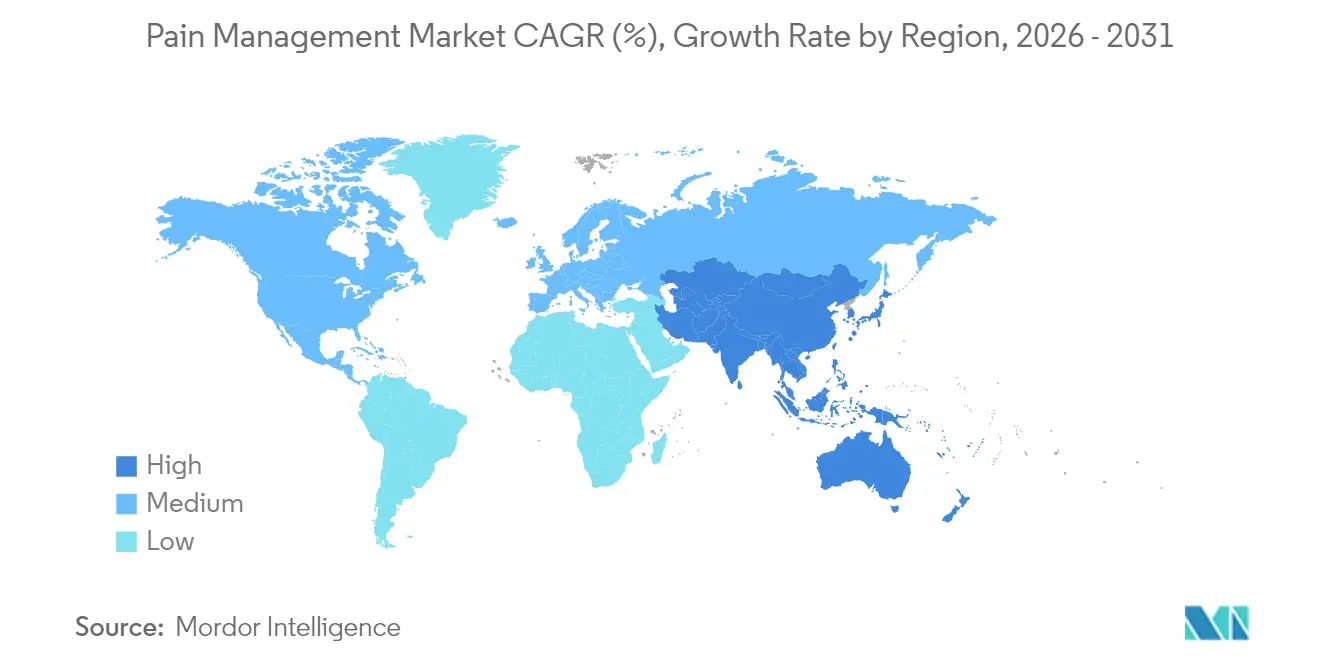

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,10 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 10,55 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion de la douleur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse liée au vieillissement de la prévalence de la douleur chronique | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Validation clinique de l'efficacité de la neuro-modulation | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des protocoles multimodaux d'épargne des opioïdes | +0.9% | Mondial, porté par les cadres réglementaires nord-américains | Moyen terme (2-4 ans) |

| Adoption rapide des centres chirurgicaux ambulatoires pour les procédures de gestion de la douleur | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Financement en capital-risque pour les plateformes de stimulation en boucle fermée | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Algorithmes de dosage spécifiques au patient assistés par l'IA | +0.3% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse liée au vieillissement de la prévalence de la douleur chronique

Les cohortes croissantes âgées de 45 ans et plus représentent désormais la plus forte incidence de plaintes musculosquelettiques et neuropathiques chroniques. En 2024, 24,3 % des adultes américains déclaraient souffrir de douleurs chroniques, avec une prévalence maximale dans le groupe des 65 ans et plus. Une méta-analyse européenne situe la prévalence chez les adultes à 21,45 %, alimentée par le diabète, l'arthrite et les syndromes postchirurgicaux. Les patients vivant avec des douleurs persistantes engagent des dépenses de santé deux fois supérieures à celles de leurs pairs du même âge et perdent 12 167 USD annuellement en productivité dans les pays à revenu élevé[1]Caroline Rometsch et al., "Douleur chronique dans les populations adultes européennes : revue systématique et méta-analyse," PAIN, lww.com. Les payeurs orientent donc les fonds vers des programmes longitudinaux combinant des éléments pharmaceutiques, des dispositifs et des composantes comportementales. La reconnaissance de la douleur chronique comme entité pathologique à part entière déverrouille par ailleurs des codes de remboursement dédiés et une capacité accrue de cliniques spécialisées à l'échelle mondiale.

Validation clinique de l'efficacité de la neuromodulation

Des études phares sur l'utilité économique montrent que la stimulation médullaire associée à la meilleure thérapie médicale reste rentable sur 10 ans, surpassant la prise en charge pharmacologique aux seuils habituels de consentement à payer[2]Xiaofeng Zhou et al., "Évaluation économique des stratégies de prise en charge du syndrome douloureux régional complexe," Frontiers in Pharmacology, frontiersin.org. La technologie du ganglion de la racine dorsale offre des années de vie ajustées sur la qualité encore plus élevées pour les syndromes neuropathiques focaux, malgré des coûts initiaux plus importants. Les plateformes en boucle fermée ajustent désormais automatiquement l'amplitude en fonction des potentiels d'action composés évoqués, maintenant l'analgésie à mesure que les états physiologiques évoluent. Les autorités réglementaires accélèrent l'entrée sur le marché grâce aux désignations de dispositifs révolutionnaires (Breakthrough Device), réduisant les délais d'examen et incitant aux investissements en capital-risque. L'élargissement du remboursement dans certains États membres de l'UE confirme la reconnaissance de la valeur durable de la neuromodulation, renforçant la confiance des acheteurs hospitaliers et les taux d'adoption par les médecins.

Transition vers des protocoles multimodaux d'épargne des opioïdes

Les programmes de réhabilitation améliorée après chirurgie (RAAC) institutionnalisent l'analgésie multimodale associant les AINS, les blocs régionaux et les adjuvants non opioïdes, égalant ou dépassant les schémas à base d'opioïdes pour le contrôle de la douleur. Les assureurs récompensent ces protocoles par des primes de paiement groupé et des dispenses d'autorisation préalable. L'exposition précoce aux opioïdes est corrélée au handicap à long terme, incitant les sociétés professionnelles à promouvoir les options non opioïdes en traitement de première intention. Les pipelines pharmaceutiques répondent par des inhibiteurs des canaux sodiques non addictifs et des agonistes kappa à action périphérique, dont plusieurs bénéficient désormais du label Breakthrough Therapy de la FDA. Les plateformes multimodales intégrant un accompagnement numérique avec des outils pharmacologiques et interventionnels améliorent l'observance et documentent les résultats rapportés par les patients pour les contrats de rémunération à la performance.

Adoption rapide des centres chirurgicaux ambulatoires pour les procédures de gestion de la douleur

Les centres chirurgicaux ambulatoires (CCA) réalisent l'ablation par radiofréquence, les blocs neurolytiques et les remplacements de générateurs à un coût d'installation inférieur de 30 à 50 % à celui des blocs opératoires hospitaliers, tout en maintenant des profils de sécurité similaires. L'imagerie avancée, des besoins réduits en anesthésie et des protocoles de mobilisation rapide permettent aux patients de rentrer chez eux le jour même, améliorant les scores de satisfaction. Les régulateurs des États américains ont élargi les périmètres d'autorisation, permettant aux CCA d'ajouter les recharges de pompes intrathécales et les implantations d'essai de stimulateurs. Les fabricants de dispositifs conçoivent désormais des électrodes à faible encombrement et des kits d'insertion monofenêtre adaptés au flux de travail des CCA. Les systèmes de santé créent des coentreprises avec des chirurgiens pour capter ce volume ambulatoire, décentralisant davantage le marché de la gestion de la douleur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX/OPEX élevés pour les dispositifs implantables | -0.7% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Remboursement limité dans les marchés émergents | -0.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les pompes connectées | -0.3% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Surveillance ESG sur les fabricants d'opioïdes | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX/OPEX élevés pour les dispositifs implantables

Les générateurs d'impulsions implantables dont le prix est compris entre 20 000 et 50 000 USD par patient dépassent de nombreux budgets du secteur public dans les économies émergentes. Les chirurgies de remplacement tous les 4 à 7 ans ajoutent des frais d'anesthésie et d'hospitalisation, mettant à rude épreuve la tolérance des payeurs. Les agences d'évaluation des technologies de santé exigent désormais dix ans de données probantes en conditions réelles avant d'approuver des lignes de remboursement pour la neuromodulation à coût élevé. Les fabricants réagissent en migrant vers des batteries rechargeables et une programmation automatisée réduisant les interventions des cliniciens. Des modèles de location et des contrats basés sur les résultats commencent à émerger, mais l'intensité capitalistique reste un facteur limitant dans les contextes à revenus faibles et intermédiaires.

Remboursement limité dans les marchés émergents

Les régimes d'assurance nationaux en Inde, en Indonésie et au Brésil accordent la priorité aux maladies infectieuses et à la santé maternelle, laissant une couverture limitée aux interventions pour la douleur chronique. Les dépenses à la charge du patient représentent encore plus de 50 % des dépenses médicales totales dans plusieurs États de l'ASEAN, restreignant l'accès aux stimulateurs médullaires et aux nouveaux biologiques. Des délais réglementaires prolongés aggravent les coûts de lancement, retardant souvent la disponibilité des produits de trois à cinq ans par rapport aux États-Unis. Des obligations de données cliniques localisées alourdissent par ailleurs les dépenses d'essais cliniques. Les parties prenantes explorent des stratégies de tarification différenciée et des partenariats public-privé pour élargir l'accès aux thérapies, mais une expansion significative du remboursement est peu probable avant que des réformes plus larges du financement des systèmes de santé arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de gestion de la douleur : les dispositifs stimulent l'innovation malgré la domination des médicaments

Les médicaments ont conservé 68,92 % de la part du marché de la gestion de la douleur en 2025, ancrés par les AINS, les anticonvulsivants et les antidépresseurs sélectifs utilisés pour les indications neuropathiques. Les innovations non opioïdes, notamment les bloqueurs des canaux sodiques, maintiennent leur élan à mesure que les auteurs de recommandations promeuvent les schémas d'épargne des opioïdes. En termes de valeur, le segment des médicaments a progressé de 3,2 milliards USD d'une année sur l'autre, soutenu par un fort essor des génériques en Asie-Pacifique et en Amérique latine. Les dispositifs devraient surpasser les produits pharmaceutiques avec un TCAC de 9,99 %, ajoutant environ 11 milliards USD à la taille du marché de la gestion de la douleur d'ici 2031.

Les stimulateurs médullaires en boucle fermée et les systèmes du ganglion de la racine dorsale sont à l'avant-garde de cette progression, s'appuyant sur un retour physiologique en temps réel pour affiner l'amplitude et la largeur d'impulsion. Les pompes à perfusion analgésique réduisent leur encombrement tout en intégrant des journaux de dosage via Bluetooth alimentant les tableaux de bord des cliniciens. Les désignations de dispositifs révolutionnaires (Breakthrough Device) accordées par la FDA en 2024 et 2025 réduisent les cycles d'examen de six à neuf mois, accélérant le déploiement commercial. À mesure que la commande basée sur la valeur se généralise, les acheteurs hospitaliers évaluent de plus en plus le coût total de possession, une mesure favorisant les stimulateurs rechargeables à longue durée de vie des batteries.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le leadership de la douleur neuropathique fait face à l'innovation dans le domaine de la migraine

Les troubles neuropathiques ont capté 32,10 % des revenus en 2025, soutenus par la hausse de l'incidence du diabète et les lésions nerveuses postchirurgicales. Les cas de neuropathie périphérique représentent désormais une consultation sur quatre dans les centres tertiaires de la douleur, incitant à un recours accru aux anticonvulsivants à double mécanisme et aux stimulateurs haute fréquence. La douleur cancéreuse reste significative mais croît plus modestement à mesure que les protocoles de soins palliatifs arrivent à maturité.

La douleur faciale et la migraine présentent la trajectoire la plus rapide, progressant de 8,67 % annuellement grâce aux anticorps monoclonaux anti-CGRP et aux gépants à petites molécules. Les thérapies numériques délivrant des modules cognitivo-comportementaux pour la prophylaxie de la migraine ont bénéficié d'une couverture Medicare américaine en 2025, élargissant l'accès des patients. Les stimulateurs du nerf occipital ciblés entrent également dans des essais pivots, promettant un soulagement par dispositif pour les migraineux réfractaires. Les approches de médecine de précision génotypant les variants des canaux sodiques pourraient bientôt guider la sélection des thérapies aussi bien pour les cohortes neuropathiques que migraineuses, approfondissant l'adoption clinique.

Par cadre de soins : la révolution des soins à domicile défie la domination hospitalière

Les hôpitaux représentent encore 62,85 % de la taille du marché de la gestion de la douleur en 2025, en raison des implantations complexes, des recharges de pompes et de la prise en charge des comorbidités. Les centres tertiaires conservent un avantage en matière d'infrastructure d'imagerie et de personnel multidisciplinaire, maintenant les volumes de procédures. Pourtant, le différentiel de coût entre les établissements hospitaliers et ambulatoires se creuse dans le cadre des schémas de paiement groupé, incitant les systèmes de santé à adopter des modèles décentralisés.

Les soins à domicile et la télésurveillance devraient progresser de 11,55 % par an. Les pompes intrathécales connectées transmettent désormais les journaux de dosage et l'état des batteries vers des tableaux de bord en nuage, permettant aux cliniciens d'ajuster la thérapie avant que des événements indésirables ne surviennent. Les biocapteurs portables capturent la démarche, le sommeil et la variabilité de la fréquence cardiaque, produisant des critères d'évaluation objectifs pour le remboursement et l'aide à la décision clinique. Les protocoles de cybersécurité fondés sur une architecture de confiance zéro sécurisent les flux de données, renforçant la confiance des payeurs et des patients dans les soins distribués.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a conservé 38,10 % des revenus en 2025, soutenue par un remboursement mature, de vastes réseaux de centres chirurgicaux ambulatoires et des voies d'autorisation rapides de la FDA. Les contentieux continus relatifs à la commercialisation des opioïdes stimulent la diversification vers des modalités non addictives, gonflant la demande de neuromodulation et d'analgésiques non opioïdes. L'extension de Medicaid à des États américains supplémentaires en 2025 élargit encore les bassins de patients pour les programmes complets de gestion de la douleur.

L'Europe affiche une maturité équilibrée ; les États occidentaux maintiennent des gains progressifs tandis que les marchés orientaux accélèrent l'adoption des dispositifs grâce aux fonds de cohésion de l'UE. Les procédures d'examen continu de l'Agence européenne des médicaments ont réduit de 15 % en 2025 les délais d'approbation moyens pour les biosimilaires et les nouveaux analgésiques. Les organismes nationaux d'évaluation des technologies de santé reconnaissent de plus en plus les résultats en termes de qualité de vie, favorisant un remboursement plus large pour les indications de neuromodulation validées.

L'Asie-Pacifique affiche le TCAC régional le plus rapide, à 10,55 %, d'ici 2031. Le plan Chine en bonne santé 2030 identifie la douleur chronique comme une priorité, permettant aux hôpitaux de niveau 2 d'établir des cliniques spécialisées dans la douleur. Les directives de télémédecine indiennes adoptées en 2025 légitiment les e-prescriptions de médicaments hors tableau, stimulant les plateformes de consultation numérique. Toutefois, une couverture d'assurance inégale et des marchés de prestataires fragmentés limitent encore l'adoption des dispositifs implantables à coût élevé, contraignant la taille absolue du marché par rapport au potentiel démographique.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, les entreprises pharmaceutiques historiques s'appuyant sur de vastes portefeuilles de brevets et une distribution mondiale pour défendre leurs parts. Leurs pipelines s'orientent désormais vers des bloqueurs périphériques des canaux sodiques, des inhibiteurs des canaux calciques de type N et des biologiques ciblant les cascades inflammatoires. Plusieurs multinationales ont cédé leurs portefeuilles d'opioïdes à des entités juridiques distinctes en 2025 pour atténuer les risques ESG, réaffectant les capitaux vers des actifs non addictifs.

Les acteurs du secteur des dispositifs se différencient par la personnalisation algorithmique, la longévité des batteries et la compatibilité IRM. Les stimulateurs en boucle fermée de première génération lancés en 2025 affichent des améliorations à deux chiffres des taux de répondeurs par rapport aux comparateurs en boucle ouverte à 12 mois. Les plateformes hybrides en nuage superposent des analyses prédictives aux journaux de stimulation, permettant aux prestataires d'ajuster les paramètres à distance.

Les innovateurs en thérapies numériques obtiennent des homologations réglementaires pour des programmes comportementaux sur application traitant la lombalgie, la migraine et la fibromyalgie. Les alliances stratégiques associent ces applications à des kits de démarrage pharmacologiques, créant des offres groupées qui satisfont les préférences des payeurs pour une prise en charge holistique. Les cinq premières entreprises contrôlent collectivement environ 48 % des revenus mondiaux, soulignant une structure modérément concentrée qui laisse encore une large place aux entrants spécialisés.

Leaders du secteur de la gestion de la douleur

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes, Ethicon)

Baxter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : La FDA a autorisé Tonmya (cyclobenzaprine HCl sublinguale) pour la fibromyalgie, élargissant les options non opioïdes pour la douleur chronique généralisée.

- Janvier 2025 : La Food and Drug Administration américaine a approuvé les comprimés Journavx (suzétrigine) 50 mg, un analgésique non opioïde de première classe pour les douleurs aiguës modérées à sévères chez l'adulte.

Périmètre du rapport mondial sur le marché de la gestion de la douleur

La douleur est une sensation désagréable dans le corps due à une lésion tissulaire en cours ou imminente. La gestion de la douleur comprend les thérapies, les médicaments et les dispositifs qui contribuent à atténuer la douleur. Le marché de la gestion de la douleur est segmenté par mode de gestion de la douleur (médicaments et dispositifs), les médicaments étant sous-segmentés en (opioïdes et analgésiques non narcotiques), et les analgésiques non narcotiques en (anti-inflammatoires non stéroïdiens, anesthésiques, anticonvulsivants, antidépresseurs et autres analgésiques non narcotiques), les dispositifs étant sous-segmentés en (dispositifs de neurostimulation et pompes à perfusion analgésique), les dispositifs de neurostimulation étant sous-sous-segmentés en (dispositifs de stimulation électrique transcutanée des nerfs et dispositifs de stimulation cérébrale et médullaire), et les pompes à perfusion analgésique en (pompes à perfusion intrathécale et pompes à perfusion externe), par application (douleur neuropathique, douleur cancéreuse, douleur faciale et migraine, douleur musculosquelettique et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Médicaments | Opioïdes | |

| Analgésiques non narcotiques | AINS | |

| Anesthésiques | ||

| Anticonvulsivants | ||

| Antidépresseurs | ||

| Dispositifs | Dispositifs de neuro-modulation | TENS |

| Stimulation médullaire (SCS) | ||

| Ganglion de la racine dorsale (DRG) | ||

| Stimulateurs du nerf vague et du nerf périphérique | ||

| Pompes à perfusion analgésique | Pompes intrathécales | |

| Pompes PCA externes | ||

| Systèmes d'ablation par radiofréquence | ||

| Douleur neuropathique |

| Douleur cancéreuse |

| Douleur musculosquelettique |

| Douleur faciale et migraine |

| Douleur postopératoire et aiguë |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Soins à domicile et télésurveillance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de gestion de la douleur | Médicaments | Opioïdes | |

| Analgésiques non narcotiques | AINS | ||

| Anesthésiques | |||

| Anticonvulsivants | |||

| Antidépresseurs | |||

| Dispositifs | Dispositifs de neuro-modulation | TENS | |

| Stimulation médullaire (SCS) | |||

| Ganglion de la racine dorsale (DRG) | |||

| Stimulateurs du nerf vague et du nerf périphérique | |||

| Pompes à perfusion analgésique | Pompes intrathécales | ||

| Pompes PCA externes | |||

| Systèmes d'ablation par radiofréquence | |||

| Par application | Douleur neuropathique | ||

| Douleur cancéreuse | |||

| Douleur musculosquelettique | |||

| Douleur faciale et migraine | |||

| Douleur postopératoire et aiguë | |||

| Par cadre de soins | Hôpitaux | ||

| Centres chirurgicaux ambulatoires | |||

| Soins à domicile et télésurveillance | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion de la douleur ?

Le marché a généré 85,63 milliards USD en 2026 et devrait atteindre 106,86 milliards USD d'ici 2031.

Quelle classe thérapeutique domine les revenus mondiaux ?

Les produits pharmacologiques restent dominants, contribuant à 68,92 % des revenus de 2025.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 10,55 % d'ici 2031 grâce à la numérisation des soins de santé et à la hausse des revenus.

Quelle application connaît la croissance la plus rapide ?

Les interventions contre la douleur faciale et la migraine sont en voie d'atteindre un TCAC de 8,67 %, portées par les médicaments à base d'anti-CGRP et la neurostimulation ciblée.

À quelle vitesse les dispositifs de gestion de la douleur progressent-ils ?

La catégorie des dispositifs devrait afficher un TCAC de 9,99 % entre 2026 et 2031, portée par les plateformes de neuromodulation en boucle fermée.

Dernière mise à jour de la page le: