Taille et part du marché de la gestion des mots de passe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

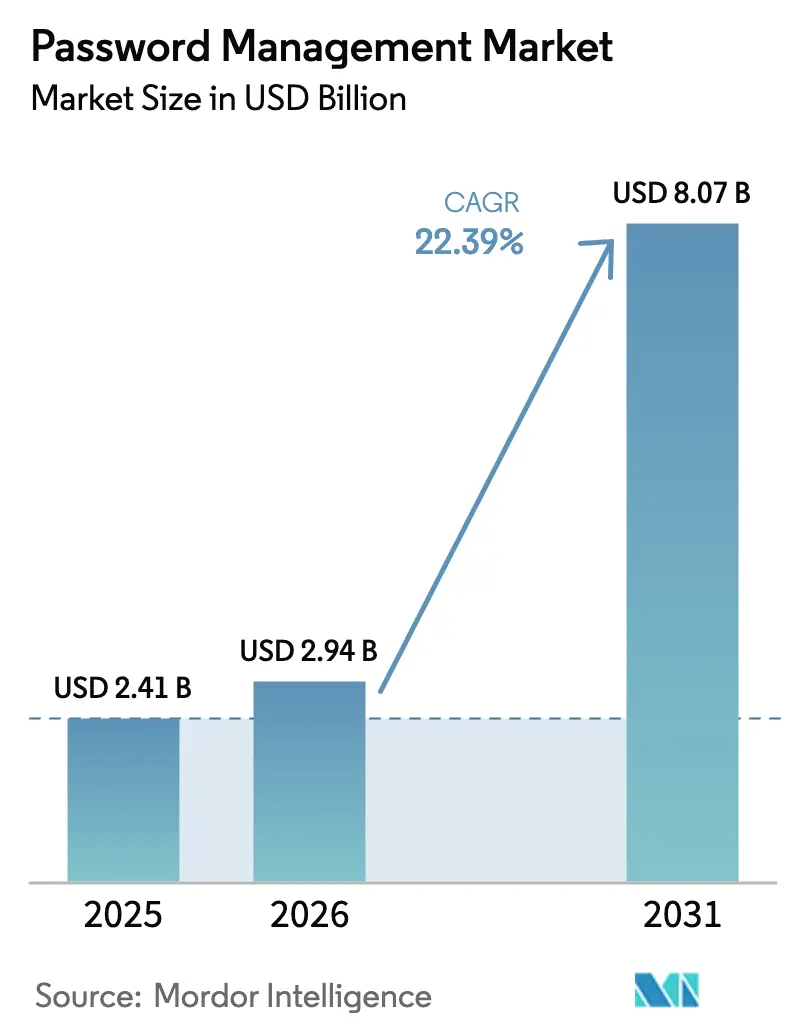

| Taille du Marché (2026) | 2.94 Milliards de dollars |

| Taille du Marché (2031) | 8.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la gestion des mots de passe par Mordor Intelligence

La taille du marché de la gestion des mots de passe devrait s'étendre de 2,41 milliards USD en 2025 et 2,94 milliards USD en 2026 à 8,07 milliards USD d'ici 2031, enregistrant un CAGR de 22,39 % entre 2026 et 2031. Le renforcement du contrôle réglementaire sur les accès privilégiés, le durcissement des conditions de souscription des cyber-assurances et la nécessité de maîtriser la prolifération des identifiants sur des milliers d'applications cloud poussent les organisations à adopter des coffres-forts de mots de passe de niveau entreprise à un rythme accéléré. La livraison dans le cloud reste dominante, mais les modèles de déploiement hybrides gagnent régulièrement du terrain, car les lois sur la résidence des données en Europe et au Moyen-Orient exigent que les secrets sensibles restent sur site. L'authentification axée sur le mobile, portée par des coffres-forts à biométrie intégrée, connaît la croissance la plus rapide à mesure que les programmes d'utilisation des appareils personnels se développent. Par ailleurs, l'essor du développement piloté par les API brouille la frontière entre les gestionnaires de mots de passe et les plateformes de gestion des secrets à part entière.

Points clés du rapport

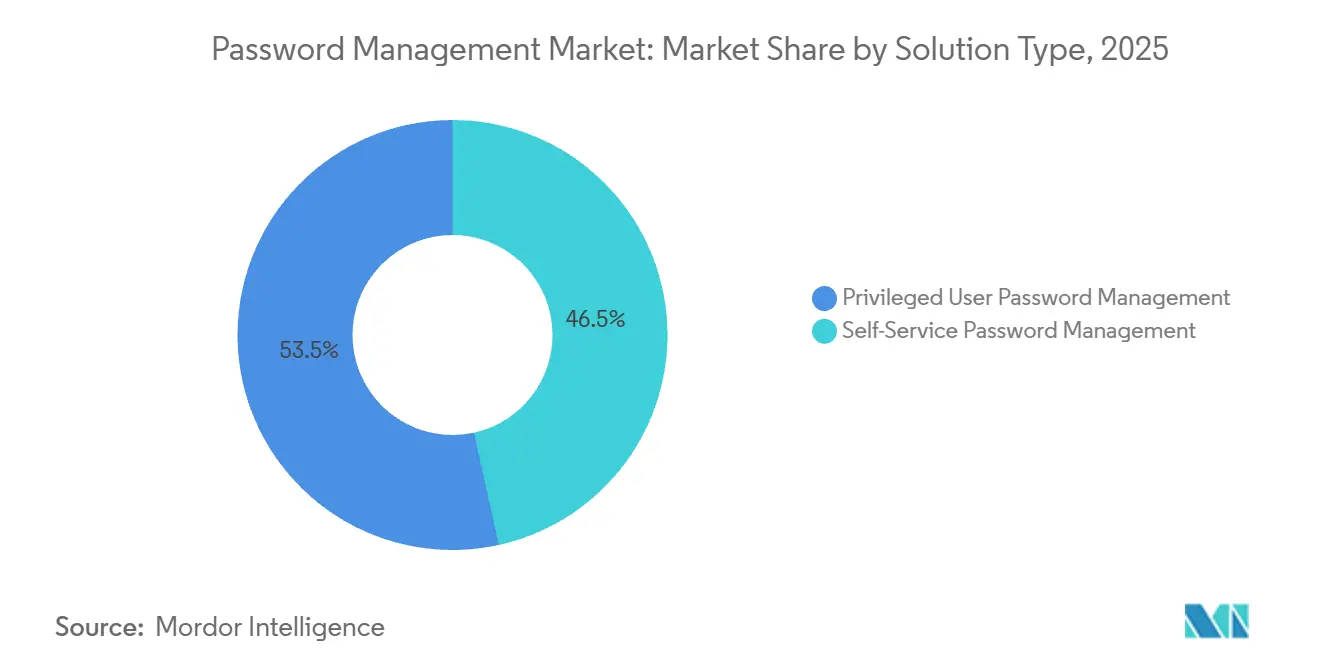

- Par type de solution, les outils en libre-service détenaient 46,5 % de la part du marché de la gestion des mots de passe en 2025, tandis que les coffres-forts privilégiés devraient progresser à un CAGR de 23,8 % jusqu'en 2031.

- Par technologie d'accès, les ordinateurs de bureau et portables représentaient 38,1 % de la taille du marché de la gestion des mots de passe en 2025 ; cependant, les solutions mobiles devraient se développer à un CAGR de 24,1 % jusqu'en 2031.

- Par mode de déploiement, les offres hébergées dans le cloud ont obtenu une part de 64,4 % en 2025, tandis que les modèles hybrides sont en passe d'afficher une croissance à un CAGR de 23,9 % jusqu'en 2031.

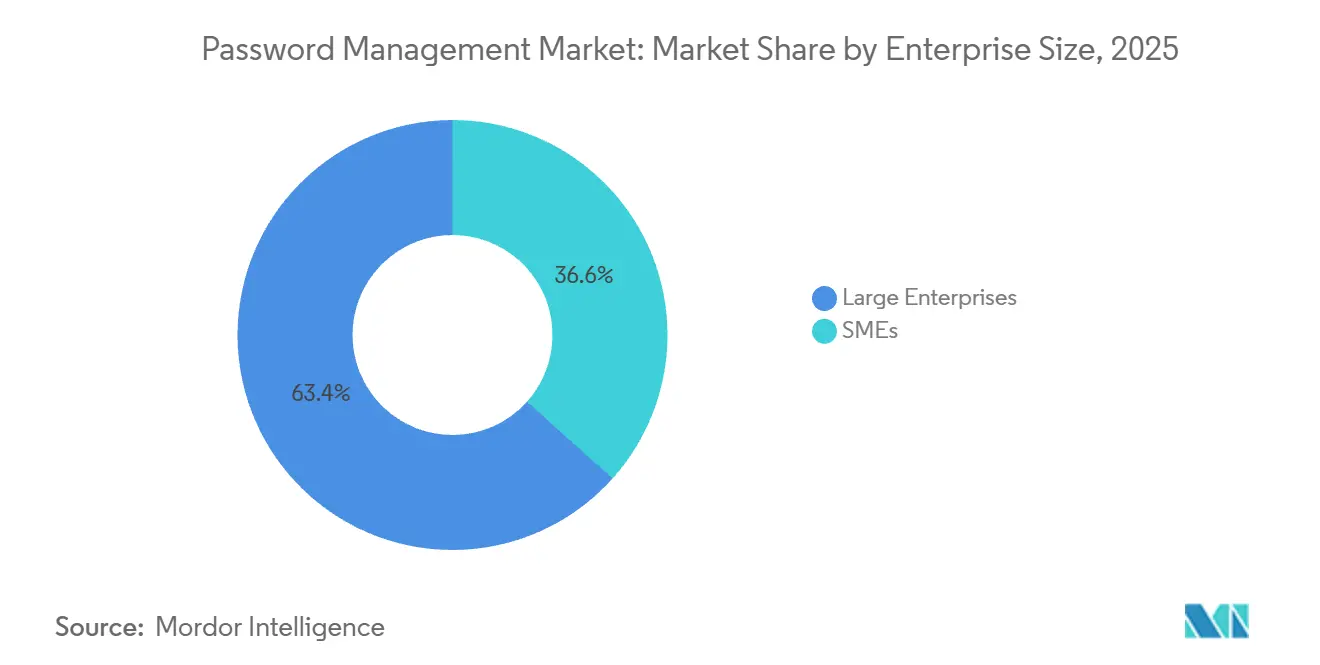

- Par taille d'entreprise, les grandes organisations représentaient 63,4 % des dépenses de 2025 ; cependant, les petites et moyennes entreprises devraient connaître la croissance la plus rapide avec un CAGR de 24,3 % jusqu'en 2031.

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance représentaient 29,1 % des revenus de 2025, tandis que la santé et les sciences de la vie devraient atteindre un CAGR de 25,9 % jusqu'en 2031.

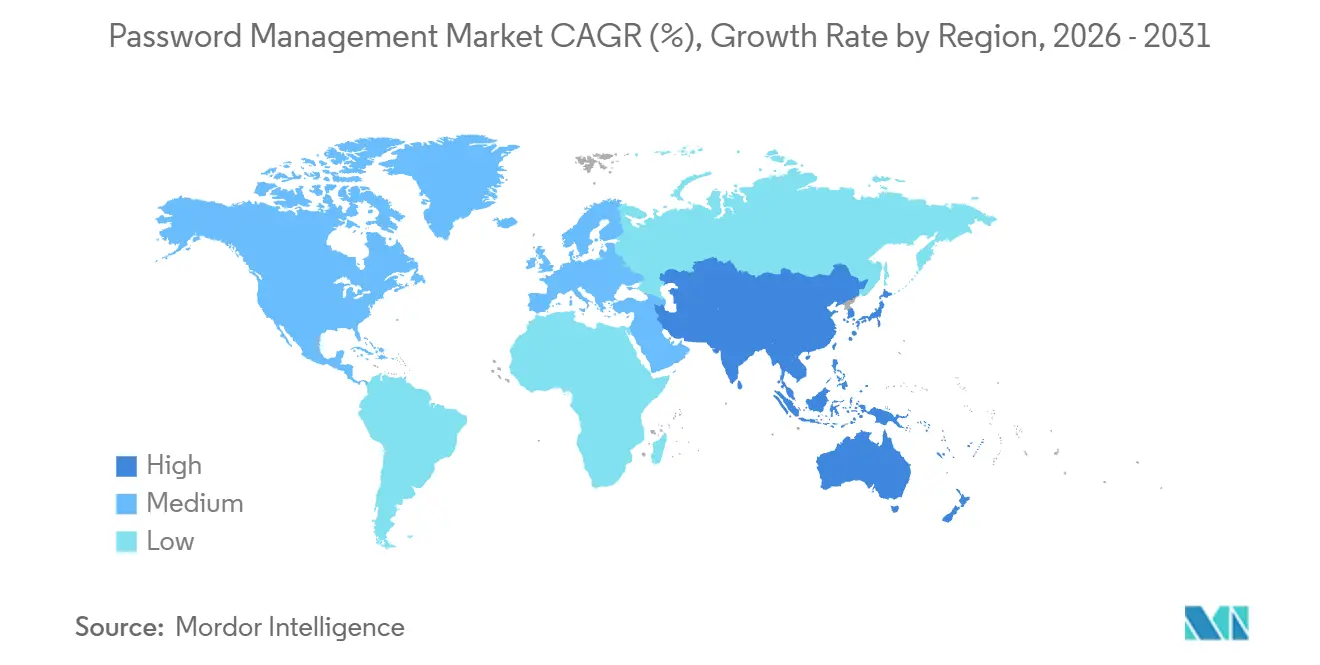

- Par géographie, l'Amérique du Nord détenait 38,93 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 24,13 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion des mots de passe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les programmes zéro confiance accélèrent les déploiements de coffres-forts de mots de passe privilégiés dans le secteur BFSI nord-américain | +4.2% | Amérique du Nord, avec des répercussions vers l'Europe et les pôles Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les mandats RGPD et NIS-2 de l'UE déclenchent des audits et des mises à niveau des mots de passe à l'échelle de l'entreprise | +3.8% | Europe, filiales mondiales | Court terme (≤ 2 ans) |

| La prolifération des identités SaaS crée une demande de coffres-forts multiplateformes sur le marché intermédiaire Asie-Pacifique | +3.5% | Cœur Asie-Pacifique, Amérique latine et Moyen-Orient émergents | Moyen terme (2 à 4 ans) |

| La mobilité de la main-d'œuvre et le BYOD stimulent les gestionnaires de mots de passe axés sur le mobile dans les pays nordiques | +2.9% | Pays nordiques, avec extension vers l'Europe occidentale et l'Amérique du Nord | Court terme (≤ 2 ans) |

| La souscription de cyber-assurances exigeant une preuve d'hygiène automatisée des identifiants aux États-Unis | +3.1% | États-Unis, avec le Canada et le Royaume-Uni en phase précoce | Court terme (≤ 2 ans) |

| Les besoins d'intégration API-first pour les pipelines RPA et DevOps alimentent l'adoption de la gestion des secrets | +4.4% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes zéro confiance accélèrent les déploiements de coffres-forts de mots de passe privilégiés dans le secteur BFSI nord-américain

En 2024 et 2025, les régulateurs ont associé l'utilisation abusive des identifiants à des incidents de trading non autorisé et de fraude aux prêts, ce qui a conduit les banques des États-Unis et du Canada à intégrer des coffres-forts à accès privilégié dans des architectures de confiance zéro. Le Bureau du Contrôleur de la Monnaie a exigé que les établissements disposant d'actifs supérieurs à 10 milliards USD fournissent un accès en juste-à-temps et un enregistrement des sessions pour chaque compte administratif.[1]Bureau des Affaires Publiques, "Bulletin OCC 2025-15," Département du Trésor des États-Unis, treasury.gov CyberArk a indiqué que 68 % de ses réservations du premier semestre 2025 provenaient de mises à niveau des services financiers vers des coffres-forts de gestion des accès privilégiés dynamiques qui font tourner les mots de passe toutes les 90 minutes. Les banques de taille intermédiaire ne disposant pas de budgets pour les équipements se sont tournées vers la gestion des accès privilégiés fournie dans le cloud, une capacité rapidement développée par Delinea en 2025. Des mandats similaires émergent en Europe et dans la région Asie-Pacifique, indiquant un effet de contagion mondial.

Les mandats RGPD et NIS-2 de l'UE déclenchent des audits et des mises à niveau des mots de passe à l'échelle de l'entreprise

La directive sur la sécurité des réseaux et des systèmes d'information 2 est entrée pleinement en vigueur en octobre 2024 et, conjointement avec le RGPD, a contraint les entreprises européennes à inventorier chaque identifiant au sein de leurs filiales et partenaires de la chaîne d'approvisionnement. Les amendes liées à une mauvaise hygiène des mots de passe ont totalisé 1,2 milliard EUR (1,3 milliard USD) sur la période 2024-2025 et ont placé le déploiement des coffres-forts de mots de passe au-dessus des autres projets de sécurité. L'Allemagne, la France et les Pays-Bas ont été à l'avant-garde des architectures hybrides qui maintiennent les mots de passe privilégiés sur site tout en acheminant les identifiants des employés vers des coffres-forts cloud gérés. Les entreprises non européennes servant des clients européens doivent également se conformer, ce qui élargit la demande mondiale.

La prolifération des identités SaaS crée une demande de coffres-forts multiplateformes sur le marché intermédiaire Asie-Pacifique

Les entreprises du marché intermédiaire en Inde, en Asie du Sud-Est et en Australie utilisaient en moyenne 47 applications SaaS chacune en 2025, contre 32 en 2023. Les clés API, les connexions partagées et les comptes de service ont proliféré en dehors de la couverture de l'authentification unique, laissant un terrain fertile pour les attaques de hameçonnage et de bourrage d'identifiants. Des fournisseurs tels que 1Password et Dashlane ont élargi leurs équipes régionales pour proposer des coffres-forts qui se synchronisent sur Windows, macOS, iOS, Android et Linux sans la complexité de la gestion des accès privilégiés. Le travail à distance a encore catalysé l'adoption à mesure que les appareils personnels rejoignaient les réseaux d'entreprise.

Les besoins d'intégration API-first pour les pipelines RPA et DevOps alimentent l'adoption de la gestion des secrets

L'automatisation des processus robotiques et les pipelines DevOps ont multiplié les identités machines que les magasins de mots de passe traditionnels ne peuvent pas gérer. Des plateformes telles que HashiCorp Vault et CyberArk Conjur sont intervenues avec la génération dynamique d'identifiants et des jetons à durée limitée. GitHub a révélé que 23 % des dépôts publics contenaient encore des secrets codés en dur en 2025, soulignant l'exposition. L'acquisition en 2024 par Okta d'une startup spécialisée dans la gestion des secrets a mis en évidence la convergence entre les flux de travail d'identité et DevOps. À mesure que les microservices se multiplient, les capacités de gestion des secrets sont devenues essentielles aux stratégies zéro confiance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les violations très médiatisées (par ex., LastPass 2022) sapant la confiance des utilisateurs, en particulier dans la région DACH | -2.1% | Allemagne, Autriche, Suisse, avec des répercussions sur la réputation vers le marché européen au sens large | Court terme (≤ 2 ans) |

| L'adoption croissante des clés d'accès et du FIDO2 réduisant le TAM futur dans le segment grand public | -1.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Les règles réglementaires de résidence des données compliquant les déploiements de coffres-forts cloud au Moyen-Orient | -1.3% | Cœur Moyen-Orient, avec des contraintes similaires émergentes en Russie, en Chine et dans certains marchés africains | Moyen terme (2 à 4 ans) |

| Les magasins de mots de passe informatiques fantômes persistants gonflant les coûts de migration pour les grandes entreprises | -1.5% | Mondial, avec une concentration dans les grandes entreprises en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les violations très médiatisées sapant la confiance des utilisateurs, en particulier dans la région DACH

La violation de LastPass en 2022 a révélé des données de coffre-fort chiffrées et des métadonnées non chiffrées, déclenchant un déficit de confiance persistant en Allemagne, en Autriche et en Suisse. De nombreuses organisations se sont tournées vers des options sur site ou open source telles que Bitwarden, invoquant des avantages de transparence par rapport au chiffrement propriétaire. L'Office fédéral allemand pour la sécurité de l'information a recommandé des évaluations indépendantes des fournisseurs en 2024. Tant que les fournisseurs n'adopteront pas un chiffrement standardisé et des audits continus par des tiers, la prudence dans la région DACH freinera l'adoption du cloud.

L'adoption croissante des clés d'accès et du FIDO2 réduisant le TAM futur dans le segment grand public

Google, Apple et Microsoft ont activé les clés d'accès dans leurs écosystèmes en 2025, plaçant la cryptographie à clé publique et la biométrie au cœur de l'authentification des consommateurs. L'Alliance FIDO prévoit d'avoir 1,2 milliard d'appareils compatibles avec les clés d'accès d'ici mi-2025.[2]Équipe de recherche, « Paysage des appareils 2025 », Alliance FIDO, fidoalliance.org À mesure que les consommateurs adoptent la connexion sans mot de passe, la demande d'outils de gestion des mots de passe en libre-service pourrait s'atténuer. Les entreprises, cependant, s'appuient encore sur des applications héritées qui ne peuvent pas utiliser les normes FIDO2, garantissant la pertinence des coffres-forts de mots de passe au moins jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les coffres-forts privilégiés dépassent la croissance du libre-service

Les outils de mots de passe privilégiés représentaient la solution à la croissance la plus rapide, progressant à un CAGR de 23,8 % jusqu'en 2031, tandis que les applications en libre-service, bien que plus importantes aujourd'hui, font face à une décélération de la croissance. Les mandats bancaires, de santé et du secteur public exigent désormais la rotation des identifiants, la journalisation des accès et la séparation des tâches, des capacités intégrées uniquement dans les plateformes privilégiées. Les clauses de cyber-assurance renforcent ce changement en refusant des primes favorables aux entreprises qui s'appuient sur des feuilles de calcul statiques.

Les outils en libre-service détenaient une part de marché de 46,5 % en 2025. Les fournisseurs de libre-service continuent d'améliorer les fonctionnalités d'entreprise, mais restent susceptibles au changement des consommateurs vers les clés d'accès. Le travail hybride introduit de nouveaux points de terminaison et élargit le marché de la gestion des mots de passe, mais la prime de sécurité associée aux comptes administratifs garantit que les coffres-forts privilégiés continuent de stimuler la croissance.

Par technologie d'accès : les appareils mobiles mènent la croissance

Les solutions mobiles bénéficient du vent arrière le plus fort, avec une prévision de hausse de 24,1 % jusqu'en 2031, tandis que les clients sur ordinateur maintiennent 38,1 % des dépenses de 2025. Le modèle nordique a démontré que les coffres-forts à biométrie intégrée sur smartphones peuvent améliorer simultanément l'expérience utilisateur et la conformité. iCloud Keychain et Windows Hello intègrent désormais le stockage des clés d'accès, intensifiant la pression concurrentielle sur les fournisseurs indépendants et rendant obligatoire un support multiplateforme différencié.

La croissance du marché de la gestion des mots de passe découle du travail à distance et de la connectivité 5G qui permettent la synchronisation des identifiants en temps réel sans latence. Les ordinateurs de bureau et portables restent indispensables aux développeurs et aux analystes, garantissant la prédominance des stratégies d'accès multicanaux.

Par mode de déploiement : les architectures hybrides gagnent en dynamisme

Les offres cloud détenaient une part de 64,4 % en 2025, grâce à des coûts de maintenance réduits ; cependant, les modèles hybrides sont en passe d'afficher un CAGR de 23,9 % dans un contexte de mandats de souveraineté des données en Europe et au Moyen-Orient. Les entreprises stockent de plus en plus les mots de passe privilégiés localement tout en acheminant les identifiants de la main-d'œuvre vers des coffres-forts SaaS gérés. Les principaux fournisseurs proposent désormais des architectures à garde partagée qui réduisent les frictions opérationnelles sans enfreindre les réglementations nationales.

Les petites entreprises disposant d'équipes informatiques réduites privilégient encore la livraison SaaS pure, mais les règles sectorielles strictes dans la banque, la défense et le gouvernement signalent une demande durable pour les variantes hybrides, maintenant la diversification du marché de la gestion des mots de passe.

Par taille d'entreprise : les PME stimulent l'expansion la plus rapide

Les grandes organisations restent l'ancre des dépenses, représentant 63,4 % des revenus de 2025 ; cependant, les petites et moyennes entreprises devraient croître à un CAGR de 24,3 % jusqu'en 2031, car la tarification par abonnement, l'intégration en libre-service et l'hébergement cloud abaissent les barrières à l'entrée. Les clauses de cyber-assurance s'étendent désormais aux assurés plus petits, poussant même les entreprises de 100 employés à adopter une hygiène automatisée des identifiants.

La simplification des licences de 1Password et Bitwarden s'aligne sur les chaînes d'outils populaires dans les petites entreprises, ajoutant de l'élan à la taille du marché de la gestion des mots de passe à l'extrémité inférieure du spectre.

Par secteur d'utilisation final : la santé mène la croissance grâce à l'intégration des dossiers de santé électroniques

La banque, les services financiers et l'assurance ont conservé leur première position en 2025 avec une part de 29,1 %, mais la santé et les sciences de la vie sont les secteurs à la croissance la plus rapide avec un CAGR de 25,9 % jusqu'en 2031. Les écosystèmes de dossiers de santé électroniques ont créé une prolifération de clés API, d'identifiants d'appareils médicaux et de comptes de service que les politiques de mots de passe héritées ne peuvent pas surveiller. En 2024, des directives fédérales ont exigé que les prestataires étendent les contrôles d'accès privilégiés à tout système traitant des données de patients.

Les secteurs de la vente au détail, du gouvernement, de la fabrication et de l'éducation ont également adopté des coffres-forts de mots de passe pour lutter contre les rançongiciels et les intrusions dans la chaîne d'approvisionnement, soulignant l'étendue du marché de la gestion des mots de passe.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,9 % des revenus de 2025, portée par les mandats zéro confiance, les conditions de cyber-assurance et un paysage cloud mature. Les banques américaines ont répondu rapidement aux nouvelles directives du Bureau du contrôleur de la monnaie, tandis que les établissements canadiens ont suivi un schéma d'intégration similaire. La croissance se modérera progressivement à mesure que la pénétration dans les grandes entreprises atteindra son pic, et l'attention se déplacera vers les petites et moyennes organisations.

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide de 24,13 % jusqu'en 2031. Les projets gouvernementaux axés sur le cloud, un écosystème de startups dynamique et un internet mobile généralisé stimulent la demande de coffres-forts multiplateformes. L'Inde et l'Asie du Sud-Est présentent les courbes d'adoption les plus marquées, tandis que le Japon et la Corée du Sud se concentrent sur la conformité réglementaire et la mobilité de la main-d'œuvre.

L'Europe affiche des déploiements hybrides robustes sous les pressions du RGPD et de NIS-2. Les marchés DACH restent prudents, privilégiant les solutions open source ou auto-hébergées dans le sillage de l'incident LastPass. Ailleurs, les réglementations sur la localisation des données en Russie et dans certaines parties du Moyen-Orient et de l'Afrique favorisent les écosystèmes de fournisseurs locaux, garantissant que le marché de la gestion des mots de passe conserve des nuances régionales.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté, car les spécialistes de l'accès privilégié, les fournisseurs de coffres-forts orientés grand public et les projets open source répondent à des cas d'usage qui se chevauchent sur le marché de la gestion des mots de passe. CyberArk et Delinea conservent le leadership du segment à haute gouvernance grâce à des déploiements de conformité de longue date. 1Password, Dashlane et Keeper Security se concentrent sur les scénarios de libre-service pour les employés, tandis que Bitwarden attire les communautés de développeurs avec un code source transparent et une flexibilité d'auto-hébergement. Pendant ce temps, Microsoft, Apple et Google intègrent le stockage des identifiants directement dans leurs systèmes d'exploitation, empiétant régulièrement sur la demande d'entrée de gamme pour les coffres-forts autonomes.

L'intégration API-first est devenue un champ de bataille décisif, car l'automatisation des processus robotiques et les pipelines DevOps ont besoin d'une rotation fiable des secrets sur des milliers de comptes de service. HashiCorp Vault et CyberArk Conjur répondent à cette exigence avec des jetons dynamiques à durée limitée qui brouillent la frontière entre les gestionnaires de mots de passe et les suites d'accès privilégié complètes. Okta a signalé des ambitions similaires en acquérant une startup spécialisée dans la gestion des secrets en 2024, intégrant la gouvernance des identifiants machines dans sa plateforme d'identité. Le brevet de Microsoft pour la synchronisation distribuée des coffres-forts montre que les hyperscalers investissent dans des architectures centrées sur la périphérie pour réduire la latence et satisfaire aux règles de souveraineté des données.[3]Relations médias, « Brevet de coffre-fort d'identifiants distribué », Office des brevets et des marques des États-Unis, uspto.gov Google a étendu les interfaces de programmation d'applications des clés d'accès à Chrome et Android en 2025, soulignant une volonté de rendre l'authentification sans mot de passe omniprésente.

Les récents mouvements stratégiques soulignent le rythme concurrentiel du marché. CyberArk a alloué 150 millions USD pour lancer des centres de données à Singapour, Sydney et Mumbai, répondant aux mandats d'hébergement national pour les clients réglementés. Microsoft a activé la prise en charge native des clés d'accès dans Windows 11 et Azure Active Directory, obligeant les concurrents à se différencier au-delà du stockage de base des mots de passe. L'acquisition par 1Password d'une société de gestion des secrets pour 75 millions USD et le partenariat de Bitwarden avec Amazon Web Services visent tous deux à capter les charges de travail cloud natives qui fusionnent la gouvernance des identités humaines et machines. La certification ISO 27001 de Dashlane et le tableau de bord de préparation aux assurances de Keeper Security mettent en évidence l'importance croissante accordée par les acheteurs aux audits tiers et aux rapports de risques lors des grands appels d'offres.

Leaders du secteur de la gestion des mots de passe

-

LastPass (GoTo)

-

1Password (AgileBits)

-

Dashlane Inc.

-

Keeper Security, Inc.

-

Bitwarden, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Bitwarden s'est associé à Amazon Web Services pour intégrer les fonctions de coffre-fort dans AWS Identity and Access Management, accélérant le déploiement sécurisé des charges de travail cloud.

- Octobre 2025 : CyberArk a investi 150 millions USD pour ajouter des centres de données à Singapour, Sydney et Mumbai pour la gestion des accès privilégiés à faible latence.

- Septembre 2025 : Microsoft a activé l'authentification native par clé d'accès dans Windows 11 et Azure Active Directory, visant à éliminer les mots de passe d'entreprise sans perturber les applications héritées.

- Août 2025 : 1Password a acquis une société de gestion des secrets pour 75 millions USD, intégrant la gouvernance des clés API dans sa gamme de produits.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des mots de passe comme l'ensemble des logiciels et services cloud qui créent, stockent, synchronisent et auditent les identifiants générés par les humains sur les points de terminaison grand public et entreprise. Le périmètre suit les revenus provenant des frais d'abonnement, de licence et de maintenance pour les coffres-forts en libre-service et les coffres-forts d'identifiants privilégiés qui s'intègrent aux outils d'annuaire, d'authentification unique et d'authentification multifacteur.

Exclusion du périmètre : les services professionnels ponctuels et les plateformes biométriques/clés d'accès autonomes sont exclus pour éviter les doubles comptages.

Aperçu de la segmentation

-

Par type de solution

- Gestion des mots de passe en libre-service

- Gestion des mots de passe pour utilisateurs privilégiés

-

Par type d'accès/technologie

- Ordinateurs de bureau et portables

- Appareils mobiles

- Réinitialisation des mots de passe par commande vocale

- Extensions de navigateur et coffres-forts web

-

Par mode de déploiement

- Hébergé dans le cloud

- Sur site

- Hybride

-

Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

-

Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Informatique et télécommunications

- Gouvernement et secteur public

- Commerce de détail et commerce électronique

- Fabrication

- Éducation

- Autres secteurs d'utilisation final

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables de la sécurité des systèmes d'information, des architectes de gestion des identités et des accès, des partenaires de distribution de services gérés et des régulateurs régionaux de la cybersécurité en Amérique du Nord, en Europe et en Asie. Les informations sur le prix moyen par siège, le taux de résiliation des renouvellements et l'adoption des coffres-forts mobiles nous ont aidés à ajuster les indicateurs secondaires et à combler les lacunes d'information avant la triangulation finale.

Recherche documentaire

Nous avons commencé par des données ouvertes provenant d'autorités telles que l'Institut national des normes et de la technologie des États-Unis, l'Agence pour la cybersécurité et la sécurité des infrastructures, l'Agence de l'Union européenne pour la cybersécurité et l'Alliance FIDO, qui quantifient les vecteurs de violation et les mandats d'hygiène des identifiants. Les statistiques commerciales sur les exportations mondiales de SaaS, les formulaires 10-K déposés auprès de la Commission des valeurs mobilières et des changes détaillant les lignes de revenus de la sécurité des identités, et les dépôts de brevets consultés via Questel ont informé les courbes d'adoption technologique de référence. Un contexte supplémentaire est venu du rapport d'enquête sur les violations de données de Verizon, des livres blancs des associations professionnelles et des archives de presse collectées via Dow Jones Factiva. Ces exemples illustrent les sources de premier rang, non payantes, que nous avons utilisées ; de nombreuses autres sources ont étayé la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant part de la population mondiale d'identités numériques payantes, superpose la prolifération des identifiants par utilisateur, applique les taux de pénétration des gestionnaires de mots de passe et multiplie par les prix annuels moyens par siège. Des vérifications ascendantes sélectives, des cumuls de revenus des fournisseurs et des prix de vente moyens des canaux multipliés par des échantillons de volume, permettent de réconcilier les totaux. Les variables clés comprennent le nombre d'utilisateurs d'internet, le nombre moyen de comptes par employé, les tendances des primes de cyber-assurance, l'adoption des programmes zéro confiance, les dépenses d'accès privilégié et les variations des taux de change régionaux. La régression multivariée combinée à une analyse de scénarios génère les perspectives 2025-2030, tandis que les règles de gestion des lacunes signalent les régions manquant de données financières transparentes pour un ajustement itératif.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport aux fréquences d'incidents de violation et aux bénéfices des fournisseurs cotés, puis font l'objet d'une révision par les pairs en deux étapes par les analystes. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle lorsque des événements importants, tels que des piratages majeurs ou des changements réglementaires, déclenchent une reprise de contact avec les sources, garantissant que les clients reçoivent la vue synchronisée la plus récente.

Pourquoi notre référence de gestion des mots de passe est fiable

Les estimations publiées s'alignent rarement car les entreprises choisissent différents paniers de solutions, bases de prix et rythmes d'actualisation. Nous confrontons ces divergences d'emblée.

Les principaux facteurs d'écart comprennent : certains éditeurs omettent les sièges freemium grand public, d'autres intègrent les plateformes de clés d'accès biométriques dans le même ensemble, et plusieurs figent les taux de change pour toute la fenêtre de prévision, tandis que Mordor intègre des mises à jour trimestrielles des taux de change et de l'inflation dans son modèle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,40 milliards USD (2025) | ||

| 3,22 milliards USD (2025) | Cabinet de conseil régional A | Exclut l'utilisation freemium grand public et applique une hausse statique du prix de vente moyen |

| 3,64 milliards USD (2024) | Revue professionnelle B | Regroupe les revenus biométriques/clés d'accès et ne divulgue aucun rythme d'actualisation |

La comparaison montre que lorsque l'étendue du périmètre, le réalisme des prix et la cadence de mise à jour sont harmonisés, les chiffres de Mordor offrent une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la gestion des mots de passe en 2026 ?

La taille du marché de la gestion des mots de passe s'élève à 2,94 milliards USD en 2026.

Quel est le taux de croissance prévu pour les solutions de gestion des mots de passe jusqu'en 2031 ?

Les revenus du marché devraient progresser à un CAGR de 22,39 % entre 2026 et 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides devraient se développer à un CAGR de 23,9 % jusqu'en 2031 en raison des mandats de résidence des données.

Pourquoi les coffres-forts de mots de passe privilégiés gagnent-ils du terrain ?

Les audits réglementaires et les clauses de cyber-assurance favorisent les outils qui font tourner les identifiants et enregistrent les sessions privilégiées.

Quelle région connaîtra l'expansion la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 24,13 % jusqu'en 2031.

Comment les clés d'accès affectent-elles la demande de gestionnaires de mots de passe ?

L'adoption croissante des clés d'accès par les consommateurs réduit la demande future de gestionnaires en libre-service, bien que les besoins des entreprises persistent.

Dernière mise à jour de la page le: