Taille et part du marché de la gestion de la douleur vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la douleur vétérinaire par Mordor Intelligence

La taille du marché de la gestion de la douleur vétérinaire était évaluée à 1,75 milliard USD en 2025 et devrait croître de 1,85 milliard USD en 2026 pour atteindre 2,46 milliards USD d'ici 2031, à un TCAC de 5,84 % au cours de la période de prévision (2026-2031). La croissance de l'humanisation des animaux de compagnie, le renforcement des réglementations sur le bien-être des animaux d'élevage et les lancements de produits soutenus sous-tendent cette trajectoire. Les modalités à base de médicaments dominent encore la contribution à la valeur, mais les thérapies par dispositifs passent rapidement du statut d'appoint à celui de solution principale, à mesure que l'examen des événements indésirables pousse les vétérinaires vers des outils non pharmaceutiques. Les anticorps monoclonaux, les plateformes d'évaluation de la douleur assistées par l'IA et les candidats à base de cannabinoïdes illustrent un pipeline qui s'élargit au-delà des AINS et des opioïdes traditionnels. Parallèlement, les protocoles d'analgésie multimodale obligatoires aux États-Unis et dans l'Union européenne stimulent la demande de schémas thérapeutiques combinés qui réduisent l'exposition aux opioïdes tout en maintenant l'efficacité.

Principaux enseignements du rapport

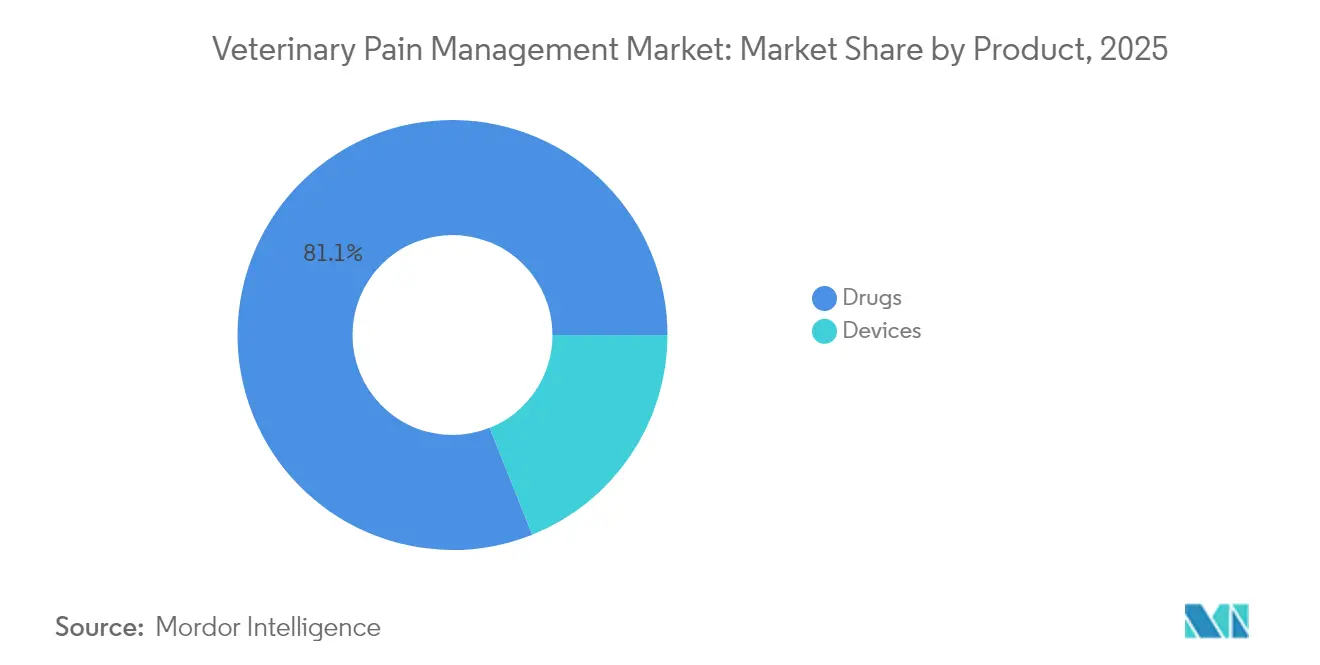

- Par catégorie de produit, les produits pharmaceutiques représentaient 81,05 % de la part des revenus en 2025, tandis que les dispositifs devraient se développer à un TCAC de 6,03 % jusqu'en 2031, marquant la trajectoire la plus rapide du portefeuille.

- Par type d'animal, les animaux d'élevage représentaient 55,31 % de la part du marché de la gestion de la douleur vétérinaire en 2025, mais les traitements pour animaux de compagnie devraient croître à un TCAC de 6,78 % jusqu'en 2031, portés par les dépenses discrétionnaires en soins pour animaux de compagnie.

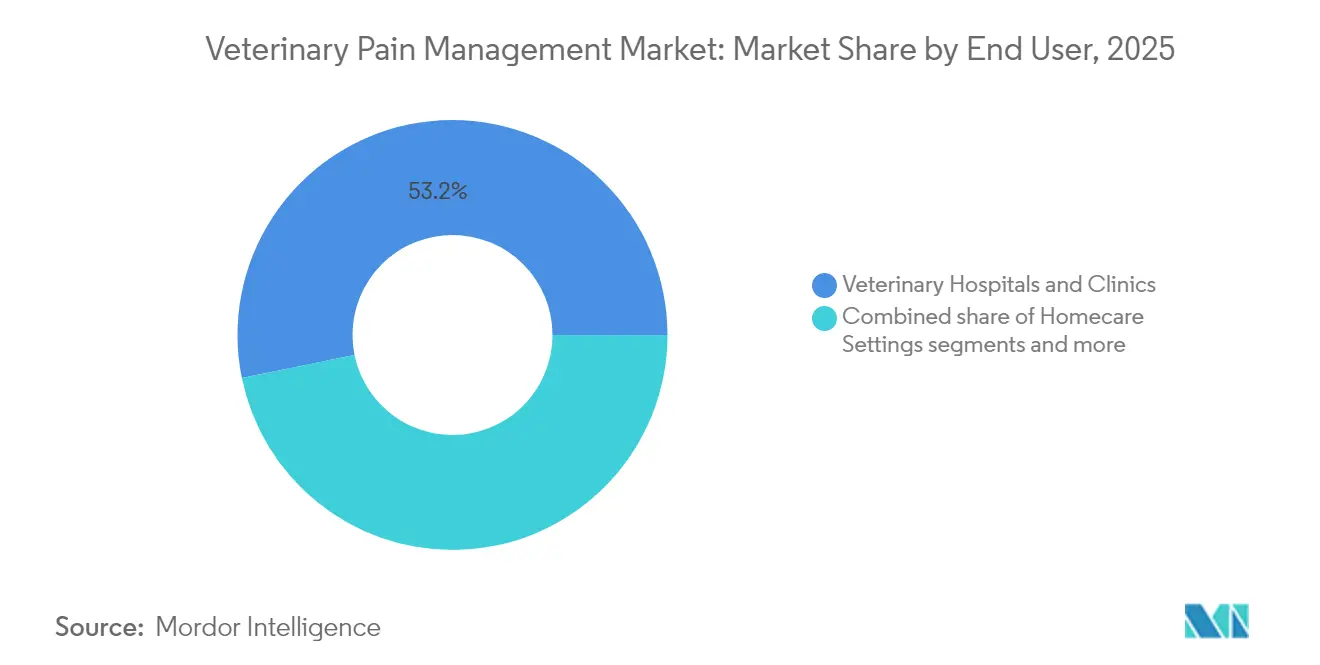

- Par utilisateur final, les hôpitaux et cliniques vétérinaires détenaient 53,21 % de la taille du marché de la gestion de la douleur vétérinaire en 2025 ; les soins à domicile mènent la croissance avec un TCAC de 6,46 % grâce à la télémédecine et aux produits administrés par les propriétaires.

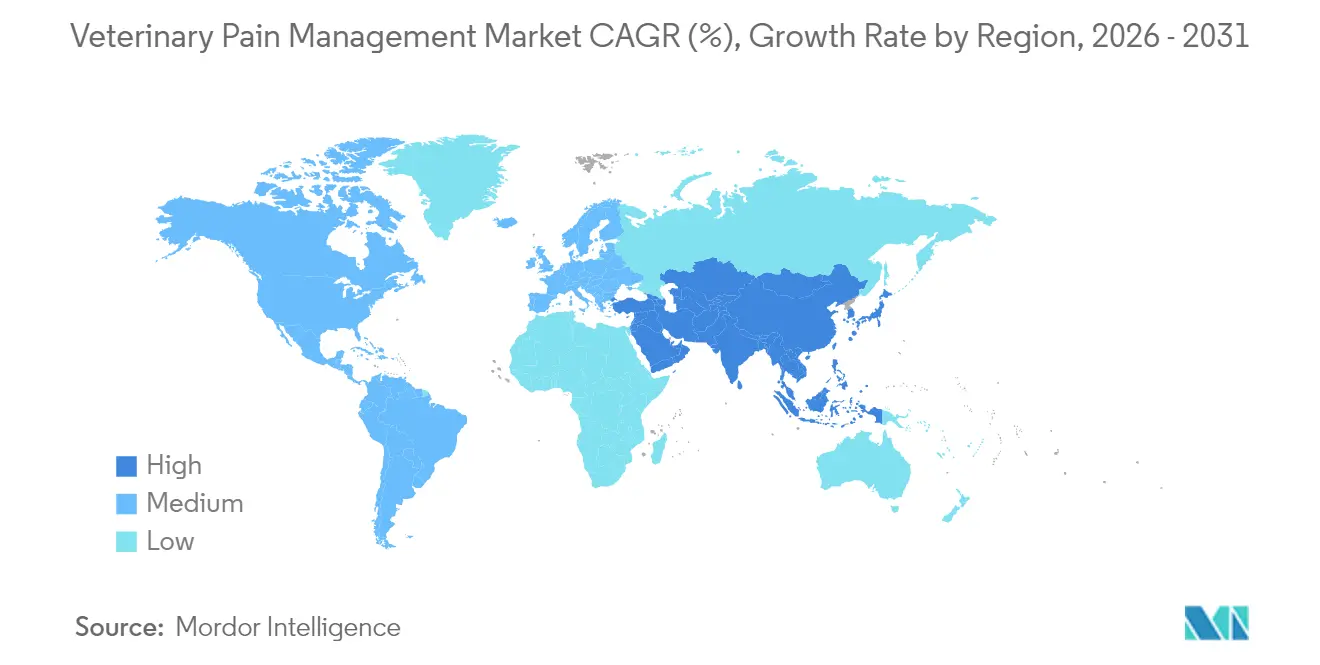

- Par géographie, l'Amérique du Nord représentait 41,78 % des revenus en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,18 %, soutenue par la hausse des revenus et l'évolution des normes de bien-être animal.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion de la douleur vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie et humanisation | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation de l'incidence de l'arthrose et des douleurs postopératoires | +0.8% | Mondial, populations d'animaux de compagnie vieillissantes dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des réglementations sur le bien-être des animaux d'élevage | +0.9% | UE, Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Protocoles d'analgésie multimodale obligatoires (UE, États-Unis) | +0.7% | UE, États-Unis, avec répercussions sur d'autres marchés développés | Moyen terme (2-4 ans) |

| Commercialisation de thérapeutiques vétérinaires à base de cannabinoïdes | +0.6% | Amérique du Nord, marchés sélectifs de l'UE | Long terme (≥ 4 ans) |

| Outils d'évaluation de la douleur assistés par l'IA favorisant le traitement précoce | +0.5% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la possession d'animaux de compagnie et humanisation

Les propriétaires d'animaux de compagnie attendent de plus en plus des normes cliniques de niveau humain, ce qui favorise l'adoption premium d'innovations telles que les injections de bedinvetmab de Zoetis. Les directives 2024 de l'American Animal Hospital Association codifient les schémas thérapeutiques multimodaux, légitimant l'utilisation des anticorps aux côtés des AINS. Les distributeurs de produits d'élevage certifiés bien-être recherchent également des allégations d'analgésie crédibles pour justifier des primes de prix, élargissant ainsi la demande globale.

Augmentation de l'incidence de l'arthrose et des douleurs postopératoires

L'arthrose touche 20 % des chiens de plus d'un an et près de 90 % des chats de plus de 12 ans. L'approbation par la FDA du bedinvetmab a établi les produits biologiques comme des solutions viables à long terme, avec des taux de succès en essai clinique de 43,5 % contre 16,9 % pour le placebo. Les formulations de bupivacaïne à longue durée d'action, telles que Nocita d'Elanco, offrent une couverture de 72 heures, réduisant les taux de réadmission et la charge pour les propriétaires. Les pertes de productivité dans les élevages non traités amplifient davantage l'argument économique en faveur d'une analgésie efficace.

Expansion des réglementations sur le bien-être des animaux d'élevage

Les règles de l'Union européenne de 2024 imposent l'analgésie lors de l'écornage, de la castration et de la caudectomie, avec des amendes en cas de non-conformité. Le Département de l'agriculture des États-Unis a augmenté les fréquences d'inspection de 40 % depuis 2023, poussant les producteurs à adopter des médicaments approuvés par étiquette plutôt que des options bon marché hors étiquette. Ces mandats convertissent les coûts de conformité en flux de revenus récurrents pour les fournisseurs.

Protocoles d'analgésie multimodale obligatoires (UE, États-Unis)

Les directives de l'Agence européenne des médicaments exigent que les vétérinaires justifient les monothérapies à forte dose, incitant les cliniques à adopter des approches combinées et des dispositifs complémentaires. Les entreprises disposant à la fois d'actifs médicamenteux et de dispositifs peuvent donc proposer des solutions groupées, tandis que les entreprises à produit unique doivent forger des partenariats ou élargir leurs pipelines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Profil d'événements indésirables des AINS et des opioïdes | -0.4% | Mondial, particulièrement dans les populations gériatriques | Court terme (≤ 2 ans) |

| Délais d'approbation réglementaire stricts | -0.3% | Mondial, plus restrictif dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Pénurie d'anesthésiologistes vétérinaires | -0.2% | Amérique du Nord, extension vers d'autres régions | Moyen terme (2-4 ans) |

| Contrôle lié à la résistance aux antimicrobiens limitant l'utilisation des AINS | -0.1% | Mondial, mené par les initiatives réglementaires de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Profil d'événements indésirables des AINS et des opioïdes

Les vétérinaires évaluent les risques rénaux, hépatiques et gastro-intestinaux lors de la prescription d'AINS, et les préoccupations liées au détournement compliquent la délivrance des opioïdes. La surveillance post-commercialisation du bedinvetmab a documenté 17 162 rapports d'événements indésirables sur 18 millions de doses, rappelant aux cliniciens que même les produits biologiques innovants comportent des obligations de sécurité. L'approbation par la FDA du suzetrigine pour usage humain souligne la dynamique en faveur des classes non opioïdes susceptibles de s'étendre aux soins vétérinaires.

Délais d'approbation réglementaire stricts

Les cycles d'examen moyens dépassent cinq ans, et les produits combinés nécessitent des dossiers parallèles pour les dispositifs et les médicaments, portant les coûts au-delà de 10 millions USD. Les efforts de rationalisation du VICH ont abouti à une adoption nationale inégale, contraignant les entreprises à financer plusieurs soumissions ou à retarder leur entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs gagnent du terrain malgré la domination des médicaments

Le segment pharmaceutique a capturé 81,05 % de la taille du marché de la gestion de la douleur vétérinaire en 2025, ancré par les AINS tels que le méloxicam, tandis que les revenus des dispositifs croissent à un TCAC de 6,03 %. Les AINS persistent comme thérapie de première intention en raison de leur efficacité en termes de coûts, tandis que l'utilisation des opioïdes recule sous l'effet du contrôle lié au détournement. Les anesthésiques locaux à longue durée d'action comme Nocita prolongent l'analgésie jusqu'à 72 heures et atténuent les réadmissions. Les agonistes alpha-2 conservent des rôles de niche dans la sédation des grands animaux. Les premiers entrants à base de cannabinoïdes s'attaquent aux douleurs chroniques résistantes aux classes conventionnelles, malgré les obstacles réglementaires.

Les unités laser à diode portables, les tapis à thérapie par champ électromagnétique pulsé et les systèmes à ondes de choc se taillent une place en tant que solutions autonomes ou complémentaires. Les cliniques promeuvent ces technologies pour les animaux de compagnie gériatriques intolérants aux AINS, tandis que les praticiens équins exploitent la thérapie par champ électromagnétique pulsé pour la récupération musculo-squelettique. Les fabricants proposent désormais des analyses logicielles qui enregistrent les paramètres de séance, permettant aux vétérinaires de documenter la conformité aux mandats multimodaux. La trajectoire des dispositifs indique que le marché de la gestion de la douleur vétérinaire équilibrera de plus en plus la pharmacologie avec les modalités non pharmacologiques.

Par type d'animal : les animaux de compagnie stimulent la croissance future

Les animaux d'élevage détenaient 55,31 % de la part du marché de la gestion de la douleur vétérinaire en 2025, reflétant la conformité obligatoire dans les grands troupeaux. Néanmoins, le segment des animaux de compagnie devrait se développer à un TCAC de 6,78 %, porté par une économie mondiale des animaux de compagnie évaluée à 261 milliards USD. Les acheteurs pour l'élevage privilégient le coût par tête et les délais d'attente, favorisant les molécules éprouvées en conditionnement en vrac. À l'inverse, les propriétaires de chiens et de chats financent des injections d'anticorps et des forfaits laser qui privilégient la qualité de vie plutôt que les soins minimaux viables.

Les anticorps révolutionnaires ciblant le NGF, Librela et Solensia, illustrent la volonté des propriétaires d'animaux de compagnie de payer entre 75 et 115 USD par mois, poussant la valeur à vie par patient au-delà des schémas thérapeutiques AINS typiques. Les producteurs d'animaux d'élevage intègrent des unités de dosage automatisées pour se conformer aux audits de bien-être sans alourdir les coûts de main-d'œuvre, indiquant un modèle d'adoption axé sur l'efficacité, distinct du secteur des animaux de compagnie motivé par des considérations émotionnelles.

Par utilisateur final : les soins à domicile émergent comme moteur de croissance

Les hôpitaux et cliniques représentaient 53,21 % des revenus en 2025, mais les canaux de soins à domicile s'accélèrent à un TCAC de 6,46 %. Les plateformes de téléconsultation permettent un triage vidéo en temps réel, et les services de messagerie livrent des recharges en quelques heures. La buprénorphine transdermique (ZORBIUM) et les AINS à croquer créent des schémas thérapeutiques que les propriétaires peuvent administrer sans visites en clinique. Les applications de surveillance relient les trackers d'activité portables aux tableaux de bord des vétérinaires, signalant les écarts susceptibles d'indiquer une douleur de percée. Pour les affections chroniques, les modèles d'abonnement regroupent des injections mensuelles d'anticorps, des évaluations de la douleur assistées par l'IA et des téléconsultations périodiques. Les cliniques conservent un rôle de supervision mais s'orientent vers le conseil plutôt que l'administration directe, réorientant les revenus des honoraires de procédure vers des forfaits de services.

Les instituts universitaires et de recherche, bien que modestes en termes de revenus, fournissent une validation critique pour les nouvelles modalités. Les universités affinent les échelles de grimace féline via l'apprentissage automatique et cartographient la pharmacocinétique des cannabinoïdes dans des études spécifiques aux espèces. Les subventions collaboratives entre universités et fabricants accélèrent les délais du concept à la clinique, réduisant le risque commercial.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,78 % des revenus mondiaux en 2025, soutenue par une forte pénétration de l'assurance pour animaux de compagnie et un environnement réglementaire permettant des approbations rapides en tant que premier entrant sur le marché. Les pionniers des anticorps monoclonaux ont capitalisé sur les efficiences d'examen de la FDA, obtenant une reconnaissance de marque précoce. La position prudente du Canada sur les substances contrôlées a toutefois catalysé les investissements dans les médicaments non opioïdes et les pipelines de recherche sur les cannabinoïdes.

L'Europe suit de près, façonnée par certaines des législations sur le bien-être animal les plus strictes au monde. L'analgésie multimodale obligatoire élève la demande de kits de produits diversifiés, poussant les fournisseurs à maintenir des formulaires plus larges. Les programmes de gestion des antimicrobiens limitent les cures d'AINS, favorisant indirectement l'adoption de dispositifs de thérapie laser et électromagnétique. L'autonomie réglementaire post-Brexit du Royaume-Uni permet des voies accélérées pour les produits de niche, offrant aux petites entreprises une porte d'entrée avant les approbations pan-européennes.

L'Asie-Pacifique est la région en expansion la plus rapide avec un TCAC projeté de 7,18 %. La possession d'animaux de compagnie en milieu urbain en Chine a fortement augmenté après les changements de mode de vie liés à la pandémie, tandis que la cohorte d'animaux de compagnie vieillissante du Japon est comparable à celle des marchés occidentaux. La réforme de la loi sur la protection des animaux en Corée du Sud stipule le soulagement de la douleur lors de la chirurgie esthétique et du traitement des maladies, créant une nouvelle demande de base. Les économies émergentes d'Asie du Sud-Est déploient des améliorations du bien-être animal pour s'aligner sur les critères de certification à l'exportation, traduisant la politique en volume de marché accessible pour les marques établies à l'échelle mondiale.

Paysage concurrentiel

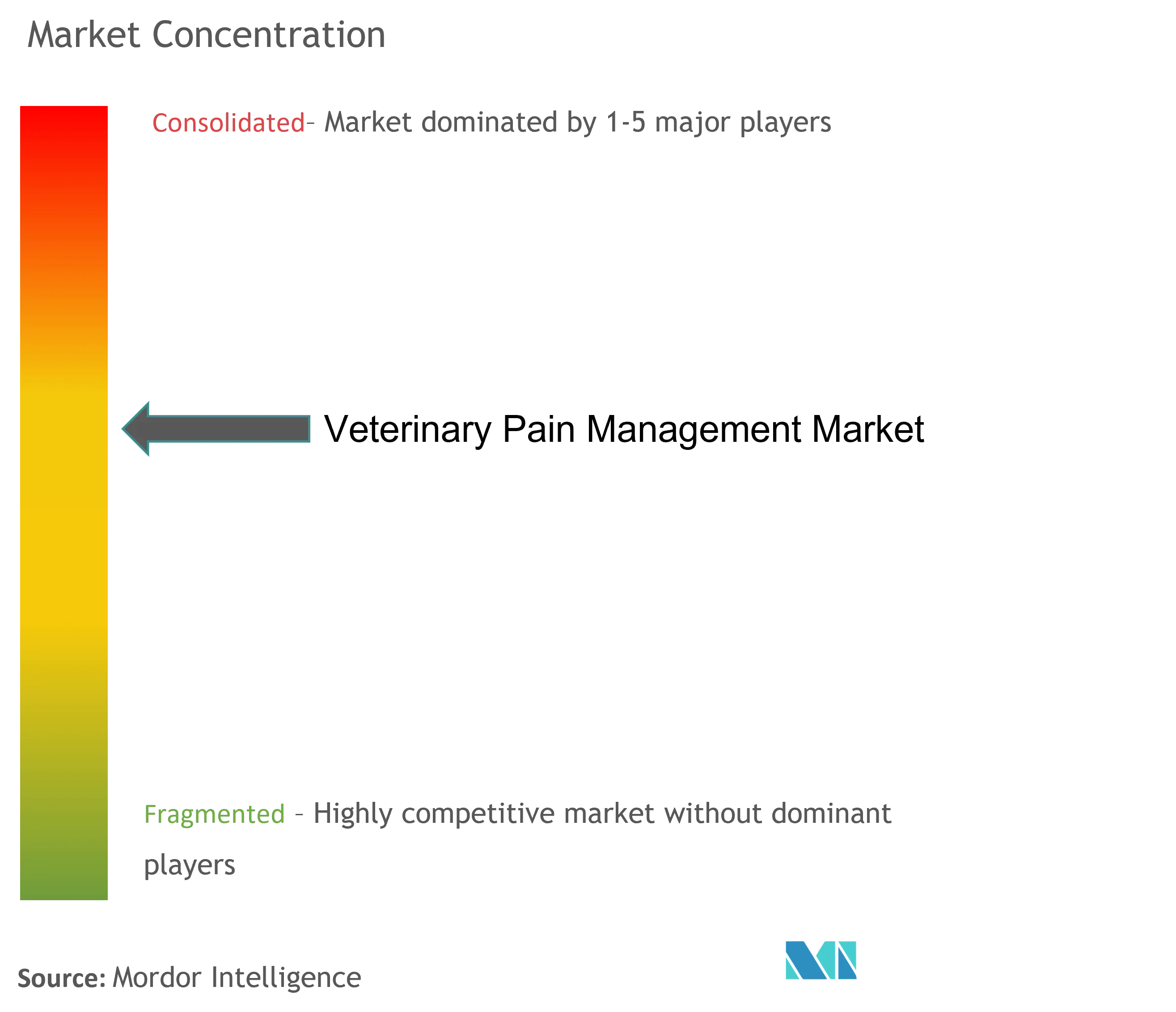

Le marché de la gestion de la douleur vétérinaire accueille un ensemble d'acteurs modérément fragmenté. Zoetis, Boehringer Ingelheim et Elanco commandent un volume de prescriptions significatif grâce à de larges réseaux de distribution et à une R&D interne robuste, mais des spécialistes des dispositifs tels que LiteCure et PulseVet Technologies se taillent des niches défendables dans la thérapie non pharmacologique. Les pressions de consolidation s'intensifient ; des acquisitions comme l'achat de Saiba Animal Health par Boehringer Ingelheim en 2024 illustrent l'intention de se diversifier au-delà des franchises de petites molécules.

La convergence technologique est un facteur distinctif. Zoetis associe les traitements par anticorps à des diagnostics assistés par l'IA qui trient les cas éligibles aux produits biologiques, maximisant ainsi l'adoption. Les fabricants de dispositifs intègrent la connectivité Bluetooth, permettant aux cliniques de suivre la conformité des séances à domicile et de justifier les renouvellements de forfaits. Les startups de biotechnologie pionnières dans les cannabinoïdes vétérinaires trouvent les accords de licence avec de plus grands acteurs établis attractifs pour compenser les obstacles liés aux coûts réglementaires.

La concurrence par les prix persiste parmi les fournisseurs d'AINS génériques, mais l'innovation gravite vers des modalités différenciées qui soutiennent un positionnement premium. Les fabricants développent également des formats d'administration spécifiques à la médecine vétérinaire — injectables à longue durée d'action, suspensions otiques monodoses et comprimés à mâcher à libération prolongée — qui simplifient la conformité et ajoutent de la valeur au-delà de la parité en principe actif. Collectivement, ces pivots stratégiques positionnent le marché de la gestion de la douleur vétérinaire pour une innovation soutenue du cycle de vie des produits.

Leaders du secteur de la gestion de la douleur vétérinaire

Ceva Sante Animale

Elanco Animal Health Incorporated

Zoetis Inc.

Vetoquinol SA

Boehringer Ingelheim International Gmbh

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2022 : Zoetis a lancé Solensia pour la gestion de la douleur liée à l'arthrose féline aux États-Unis.

- Juillet 2024 : La validation clinique de la technologie d'évaluation de la douleur féline assistée par l'IA a atteint une percée avec l'application CatsMe! démontrant une précision supérieure à 95 % dans l'identification de l'état de douleur, téléchargée par plus de 200 000 utilisateurs dans le monde pour la surveillance par les propriétaires.

Portée du rapport mondial sur le marché de la gestion de la douleur vétérinaire

La gestion de la douleur vétérinaire désigne une approche médicale visant la prévention, le diagnostic et le traitement de la douleur causée par plusieurs facteurs, tels que les traumatismes physiques, les problèmes d'organes internes, les procédures chirurgicales, les problèmes cérébraux et spinaux, les hernies discales, l'arthrite et les lésions articulaires.

Le marché de la gestion de la douleur vétérinaire est segmenté par produit (médicaments et dispositifs), application (arthrose et douleurs articulaires, douleurs postopératoires, cancer et autres applications), type d'animal (animaux de compagnie et animaux d'élevage), utilisateur final (hôpitaux et cliniques, points de vente au détail et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Médicaments | AINS |

| Opioïdes | |

| Anesthésiques locaux | |

| Agonistes alpha-2 | |

| Thérapeutiques à base de cannabinoïdes | |

| Dispositifs | Thérapie laser |

| Thérapie électromagnétique |

| Animaux de compagnie |

| Animaux d'élevage |

| Hôpitaux et cliniques vétérinaires |

| Soins à domicile |

| Instituts universitaires et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit (valeur) | Médicaments | AINS |

| Opioïdes | ||

| Anesthésiques locaux | ||

| Agonistes alpha-2 | ||

| Thérapeutiques à base de cannabinoïdes | ||

| Dispositifs | Thérapie laser | |

| Thérapie électromagnétique | ||

| Par type d'animal (valeur) | Animaux de compagnie | |

| Animaux d'élevage | ||

| Par utilisateur final (valeur) | Hôpitaux et cliniques vétérinaires | |

| Soins à domicile | ||

| Instituts universitaires et de recherche | ||

| Par région (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la gestion de la douleur vétérinaire en 2026 ?

Le marché est évalué à 1,85 milliard USD en 2026 et devrait atteindre 2,46 milliards USD d'ici 2031 à un TCAC de 5,84 %.

Quelle catégorie de traitement se développe le plus rapidement ?

Les thérapies à base de dispositifs, incluant les systèmes laser et à champ électromagnétique pulsé, devraient croître à un TCAC de 6,03 % jusqu'en 2031, les cliniques recherchant des options non pharmaceutiques.

Quel marché régional connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 7,18 %, soutenue par la hausse des revenus et l'évolution des mandats en matière de bien-être animal.

Comment les changements réglementaires affectent-ils la demande de produits ?

Les protocoles d'analgésie multimodale de l'UE et des États-Unis créent une demande obligatoire pour des solutions groupées, tandis que des lois sur le bien-être animal plus strictes dans l'élevage augmentent l'utilisation de base des analgésiques.

Quelles entreprises dominent les lancements de nouveaux produits ?

Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health et Dechra introduisent des anticorps monoclonaux, des diagnostics assistés par l'IA, des injectables à longue durée d'action et des thérapies sans antibiotiques.

Quelles alternatives aux AINS et aux opioïdes émergent ?

Les anticorps monoclonaux, les cannabinoïdes en développement, les anesthésiques locaux à longue durée d'action et les modalités à base de dispositifs offrent un contrôle de la douleur avec des profils de risque systémique réduits.

Dernière mise à jour de la page le: