Taille et part du marché de la prévention et de la prise en charge des naissances prématurées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

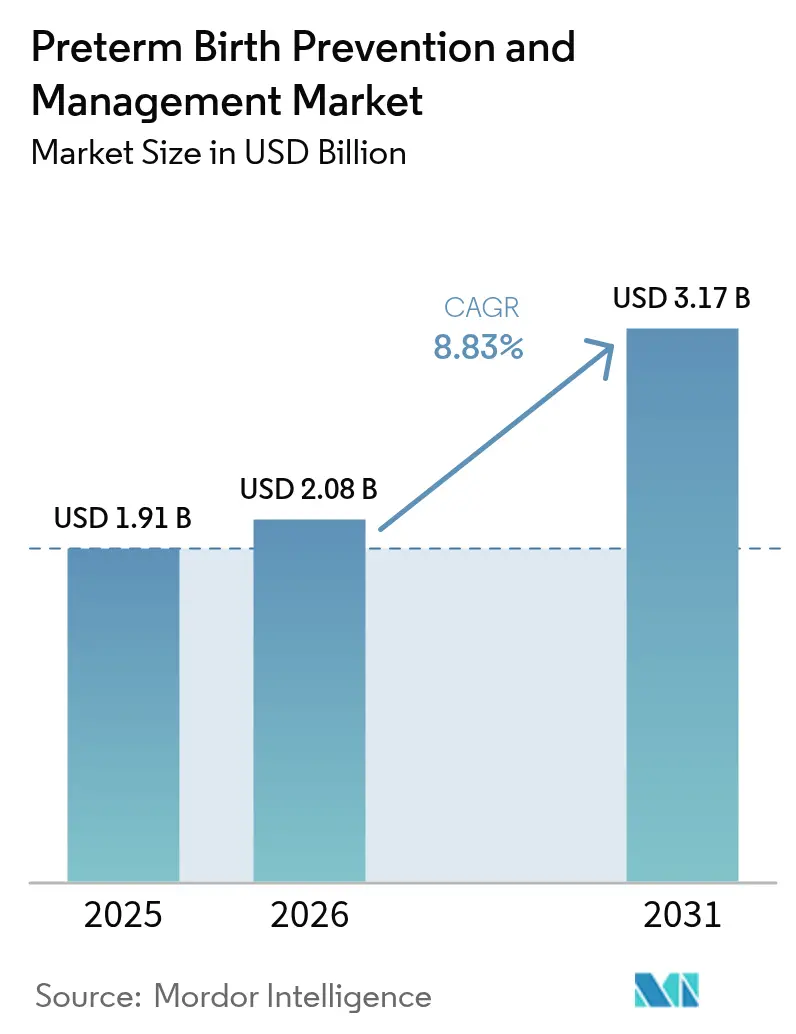

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la prévention et de la prise en charge des naissances prématurées par Mordor Intelligence

La taille du marché de la prévention et de la prise en charge des naissances prématurées devrait croître de 1,91 milliard USD en 2025 à 2,08 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031, à un TCAC de 8,83 % sur la période 2026-2031. L'urgence clinique, la convergence des recommandations autour de la thérapie à la progestérone et l'adoption rapide des tests de biomarqueurs au point de soin ancrent la demande actuelle. Le retrait réglementaire d'agents inefficaces a réorienté les investissements vers des thérapeutiques et des diagnostics fondés sur les données probantes, tandis que les programmes de financement gouvernementaux abaissent les barrières à l'adoption et catalysent l'innovation. L'accent commercial se déplace des médicaments de soins aigus réactifs vers des plateformes de stratification du risque de précision qui permettent une intervention plus précoce et rentable. L'intensité concurrentielle s'intensifie à mesure que les acteurs pharmaceutiques établis élargissent leurs portefeuilles de formulations et que les spécialistes du diagnostic développent des tests rapides avec des analyses basées sur l'intelligence artificielle (IA).

Principaux enseignements du rapport

- Par intervention, les thérapeutiques ont dominé avec 60,62 % de la part du marché de la prévention et de la prise en charge des naissances prématurées en 2025 ; les diagnostics devraient croître à un TCAC de 9,41 % jusqu'en 2031

- Par voie d'administration, les formulations vaginales ont représenté 44,02 % de la taille du marché de la prévention et de la prise en charge des naissances prématurées en 2025, tandis que l'administration orale progresse à un TCAC de 9,62 % entre 2026 et 2031

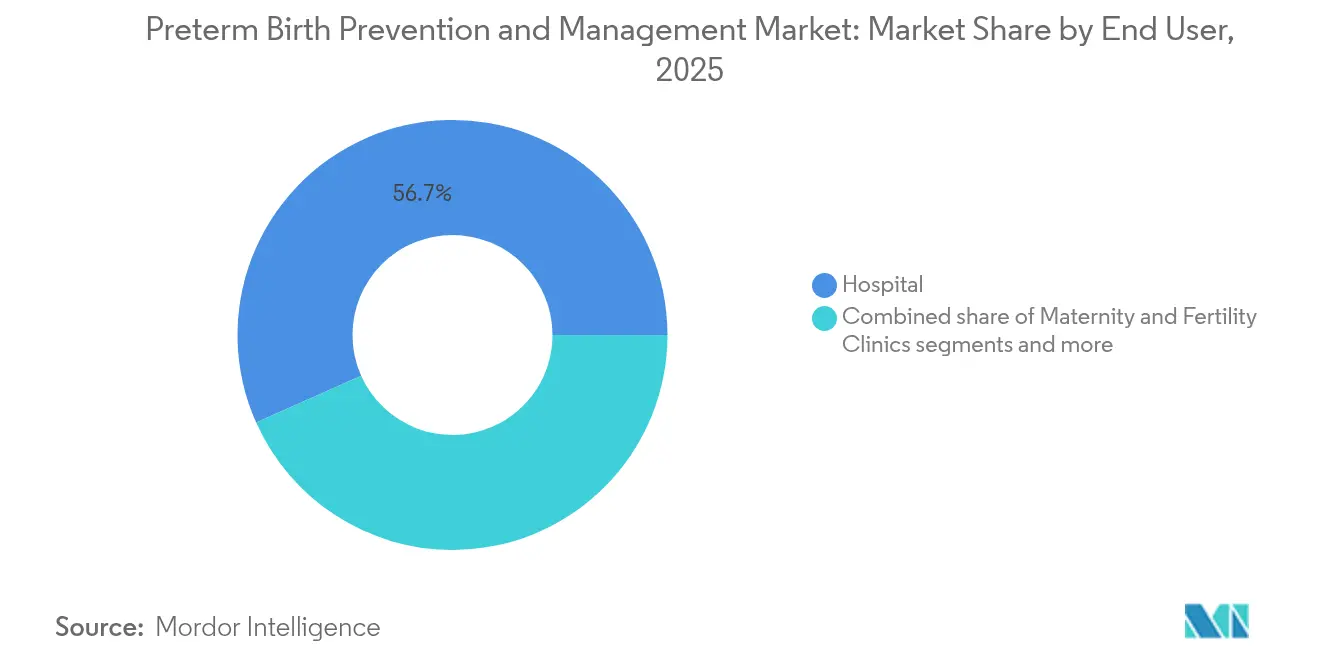

- Par utilisateur final, les hôpitaux ont représenté 56,68 % des revenus en 2025 et les soins à domicile enregistrent le TCAC le plus rapide à 10,65 % jusqu'en 2031

- Par catégorie d'âge gestationnel, les cas extrêmement prématurés (<28 semaines) ont représenté 53,21 % de la part et progressent à un TCAC de 9,88 %, le plus élevé de toutes les catégories

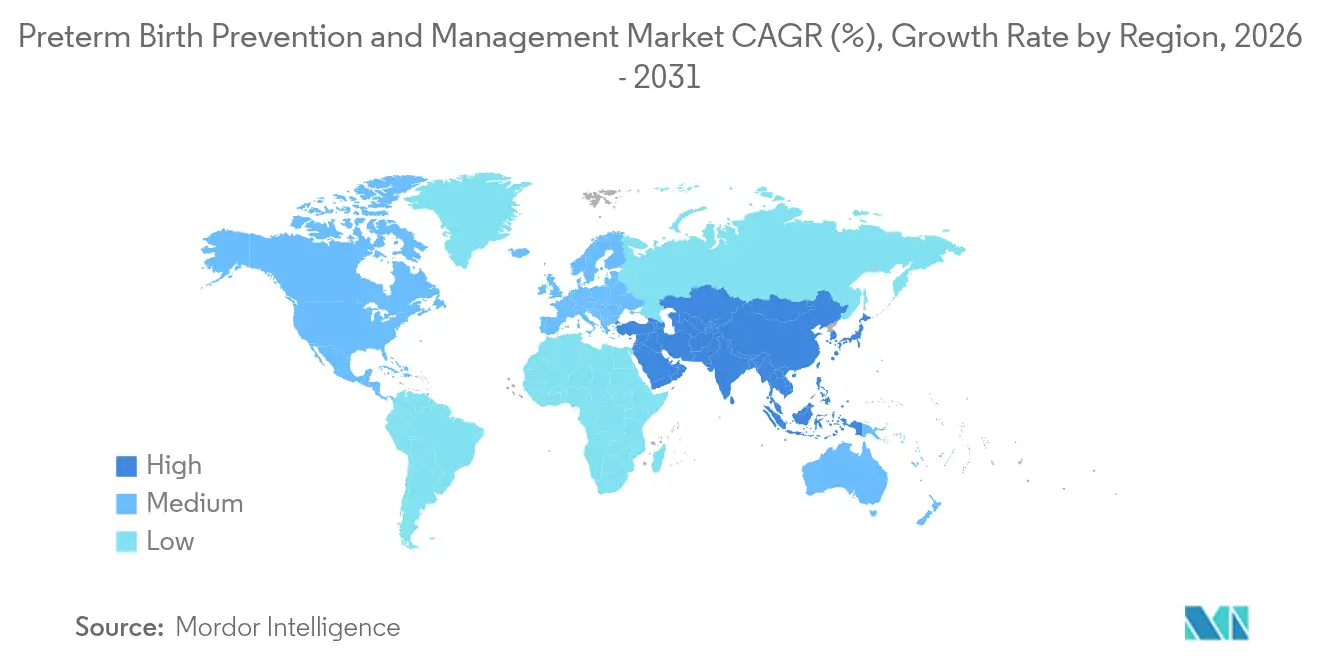

- Par géographie, l'Amérique du Nord a dominé avec 41,76 % de part en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 10,05 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la prévention et de la prise en charge des naissances prématurées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale des naissances prématurées | +2.1% | Mondial, avec le plus fort impact en Afrique subsaharienne et en Asie du Sud | Long terme (≥ 4 ans) |

| Évolution des recommandations cliniques vers la thérapie à la progestérone | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des tests de biomarqueurs au point de soin | +1.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Augmentation du financement gouvernemental pour la santé maternelle | +1.2% | Amérique du Nord, avec retombées sur les marchés émergents | Moyen terme (2-4 ans) |

| Plateformes de stratification du risque pilotées par l'IA | +0.9% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Vasodilatateurs repositionnés entrant dans des essais en phase avancée | +0.7% | Réseaux mondiaux d'essais cliniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale des naissances prématurées

Les naissances prématurées touchent désormais 13,4 millions de nourrissons par an, ancrant une demande stable dans les segments thérapeutiques et diagnostiques. La hausse de l'âge maternel, les grossesses multiples issues des technologies de procréation médicalement assistée et les persistantes disparités dans les soins soutiennent la tendance à la hausse. Les pays à revenu faible et intermédiaire supportent le fardeau le plus lourd, mais les pressions sur les coûts sont mondiales car la prise en charge à vie des survivants dépasse 30 milliards USD de dépenses annuelles aux États-Unis seulement. Cette épidémiologie stimule simultanément la croissance des interventions préventives et des technologies de soins intensifs néonatals, renforçant une dynamique de double croissance qui maintient le marché de la prévention et de la prise en charge des naissances prématurées en expansion sur plusieurs fronts.

Évolution des recommandations cliniques vers la thérapie à la progestérone

Les sociétés professionnelles recommandent désormais la progestérone vaginale pour les femmes présentant un col court, après le retrait du caproate de 17-hydroxyprogestérone. L'essai clinique pivot PREGNANT a montré une réduction de 45 % des accouchements prématurés, éliminant les incertitudes antérieures et unifiant les schémas de prescription. Les entreprises pharmaceutiques répondent avec des formulations à libération prolongée à microcristaux qui améliorent l'observance, tandis que la recherche génétique précise quels patients bénéficient le plus du traitement. Cette clarté résultante oriente les capitaux vers l'innovation en matière de voie d'administration et soutient une croissance prévisible des volumes.

Adoption rapide des tests de biomarqueurs au point de soin

Le passage de l'évaluation subjective à l'évaluation objective par biomarqueurs continue de remodeler le parcours clinique. Le test Rapid fFN (fibronectine fœtale rapide) fournit des résultats en 10 minutes et enregistre une valeur prédictive négative de 96 %, permettant la sortie en toute sécurité des patients à faible risque. Des avancées parallèles combinent plusieurs analytes ; les signatures d'ARN acellulaire peuvent prédire une naissance prématurée quatre mois à l'avance, ouvrant une nouvelle fenêtre de prévention. L'intégration croissante avec les dossiers médicaux électroniques permet une aide à la décision en temps réel, alimentant le TCAC le plus rapide du marché global de la prévention et de la prise en charge des naissances prématurées.

Augmentation du financement gouvernemental pour la santé maternelle

Les dépenses fédérales s'accroissent. L'initiative NIH IMPROVE a sécurisé 53,4 millions USD pour l'exercice fiscal 2024, et 15 États américains ont reçu des subventions combinées de 19 millions USD pour des projets innovants en matière de santé maternelle[1]. Les fonds de subvention se concentrent sur le dépistage de l'hypertension, la formation communautaire et les diagnostics à domicile, élargissant directement le marché adressable et réduisant le risque du secteur privé. Un élan politique similaire émerge au Canada, au Royaume-Uni et au Japon, posant des bases de demande durables pour le marché de la prévention et de la prise en charge des naissances prématurées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retrait par la FDA de Makena et réglementation plus stricte | -1.4% | Amérique du Nord, avec retombées sur les agences réglementaires mondiales | Court terme (≤ 2 ans) |

| Investissement limité en R&D pour les nouveaux médicaments | -0.8% | Industrie pharmaceutique mondiale | Long terme (≥ 4 ans) |

| Tendance aux césariennes électives freinant la demande de tocolytiques | -0.6% | Marchés développés, en particulier Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en principes actifs pharmaceutiques (API) pour les hormones clés | -0.5% | Mondial, avec le plus fort impact sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retrait par la FDA de Makena et réglementation plus stricte

Les autorités réglementaires ont retiré le caproate de 17-hydroxyprogestérone du marché en 2023 après que des doutes sur son efficacité et sa sécurité ont émergé, forçant les cliniciens à repenser les protocoles de traitement et élevant les exigences probatoires pour les nouveaux agents. Cette mesure allonge les délais de développement et augmente les besoins en capitaux pour les futures thérapeutiques, tempérant l'élan de croissance à court terme tout en préservant les résultats pour les patients.

Investissement limité en R&D pour les nouveaux médicaments

Les taux élevés d'échec des essais et les complexités éthiques liées aux populations de femmes enceintes ont freiné le financement par capital-risque des molécules de première classe. Les développeurs privilégient désormais les médicaments repositionnés, tels que les antibiotiques à l'étude qui ont montré une réduction de 40 % des naissances prématurées dans un récent essai du New England Journal of Medicine. Cette approche incrémentale limite le potentiel de percée, mais maintient le risque lié au pipeline à un niveau gérable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par intervention : les diagnostics constituent un défi rapide pour les thérapeutiques

Les thérapeutiques ont conservé leur position dominante avec 60,62 % du marché de la prévention et de la prise en charge des naissances prématurées en 2025, ancrées par la progestérone, les inhibiteurs calciques et les corticostéroïdes. La progestérone vaginale reste en première ligne, tandis que la nifédipine surpasse les tocolytiques historiques pour prolonger la gestation. Les corticostéroïdes continuent de soutenir la maturation pulmonaire fœtale dans des fenêtres d'âge gestationnel strictes. L'activité du pipeline couvre les antagonistes des récepteurs à l'ocytocine et les associations de vasodilatateurs, mais leur adoption dépend de données de survie plus claires.

Les diagnostics affichent le TCAC le plus rapide à 9,41 %, portés par les kits de fibronectine, les tests PAMG-1 et les systèmes d'échographie de la longueur cervicale intégrant la notation du risque par apprentissage automatique. La valeur prédictive négative élevée réduit la durée des hospitalisations et guide l'utilisation ciblée des stéroïdes, renforçant le soutien des payeurs. Combinées, ces tendances renforcent le marché de la prévention et de la prise en charge des naissances prématurées en tant qu'environnement clinique axé sur la prévention.

Par voie d'administration : la domination vaginale face à la montée en puissance de la voie orale

L'administration vaginale a capté 44,02 % de la taille du marché de la prévention et de la prise en charge des naissances prématurées en 2025, car le dosage local concentre la progestérone là où elle est nécessaire et minimise les effets secondaires systémiques. L'auto-administration, les anneaux à libération prolongée et les faibles coûts de stockage favorisent une adoption accrue.

Les formulations orales s'accélèrent à un TCAC de 9,62 %, dynamisées par la micronisation et les enrobages protecteurs qui élèvent la biodisponibilité aux seuils thérapeutiques. Les patients préfèrent les comprimés pour leur commodité, et les médecins apprécient la simplification de la prescription. Les voies parentérales conservent une niche pour la tocolyse d'urgence, mais sont confrontées à l'inconfort des utilisateurs et à des coûts plus élevés au point de soin.

Par utilisateur final : les hôpitaux restent des piliers tandis que les soins à domicile se développent

Les hôpitaux ont détenu 56,68 % des revenus en 2025, s'appuyant sur les unités de soins intensifs néonatals et les équipes obstétricales disponibles 24 h/24 et 7 j/7 qui gèrent les accouchements complexes. Les centres tertiaires gèrent également la plupart des essais cliniques, leur assurant un accès précoce aux nouvelles technologies.

Les soins à domicile progressent à un TCAC de 10,65 % grâce aux dispositifs connectés qui transmettent les données d'activité utérine et de pression artérielle directement aux cliniciens. Les modèles à distance réduisent les taux d'hospitalisation et améliorent l'accès dans les zones rurales, élargissant ainsi la portée du marché de la prévention et de la prise en charge des naissances prématurées.

Par catégorie de risque selon l'âge gestationnel : l'extrême prématurité stimule les dépenses

Les naissances extrêmement prématurées ont représenté 53,21 % des revenus en 2025, et leur TCAC de 9,88 % souligne à la fois le besoin clinique et les progrès technologiques. La ventilation intensive, la thérapie par surfactant et les protocoles de corticostéroïdes personnalisés améliorent la survie, justifiant la concentration des ressources.

Les segments très prématurés (28-32 semaines) et modérément à tardivement prématurés (32-37 semaines) progressent régulièrement à mesure que les recommandations sur les corticostéroïdes s'élargissent et que l'accès aux soins prénatals s'améliore. Les résultats de l'essai ACTION-III pourraient élargir l'utilisation des corticostéroïdes dans les naissances prématurées tardives et augmenter les volumes adressables.

Analyse géographique

L'Amérique du Nord a commandé 41,76 % de la part du marché de la prévention et de la prise en charge des naissances prématurées en 2025, soutenue par les structures de remboursement, les flux de financement du NIH et la maturité des recommandations cliniques. La pénétration du marché des tests de biomarqueurs rapides et de la progestérone à libération prolongée est déjà élevée. L'incertitude réglementaire après le retrait de Makena a stimulé une pharmacovigilance plus stricte mais a également orienté les cliniques vers des parcours de soins guidés par le diagnostic.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 10,05 %, propulsée par une couverture d'assurance plus large, les réformes gouvernementales d'approbation des dispositifs médicaux et des études de cohortes multi-pays telles que CARE-Preterm qui standardisent les soins néonatals. Le réseau d'unités de soins intensifs néonatals en expansion en Chine et le portail réglementaire à guichet unique de l'Inde raccourcissent les délais de mise sur le marché des produits, tandis que le Japon intègre la progestérone vaginale dans l'obstétrique de routine. Collectivement, la région remodèle la dynamique des volumes pour le marché de la prévention et de la prise en charge des naissances prématurées.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud offrent une hausse incrémentale. La suspension par l'Agence européenne des médicaments du caproate de 17-hydroxyprogestérone accélère l'adoption d'agents alternatifs. L'Afrique subsaharienne reste la région à plus haute incidence mais se heurte à des lacunes en matière d'infrastructures, créant des espaces vierges pour les diagnostics à faible coût et la télésanté. Les régulateurs sud-américains investissent dans le renforcement des capacités en matière de santé maternelle, contribuant à soutenir la demande de base.

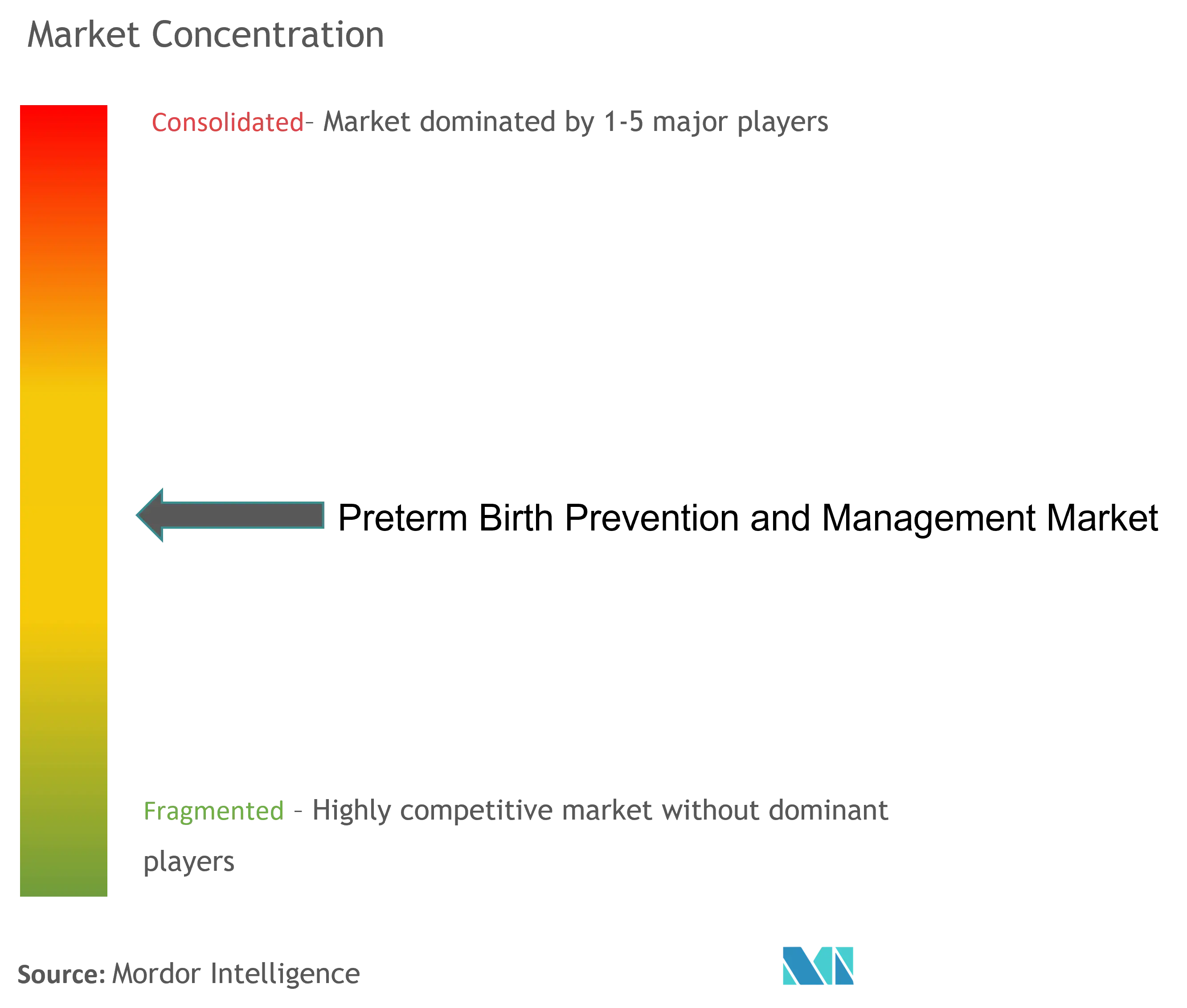

Paysage concurrentiel

Le marché de la prévention et de la prise en charge des naissances prématurées est modérément fragmenté car les profils d'âge gestationnel variés et les environnements de soins mixtes exigent des solutions multiples. Les principaux fournisseurs pharmaceutiques ancrent l'espace de la progestérone et des tocolytiques, mais les innovateurs en diagnostic évoluent plus rapidement à mesure que les tests au point de soin deviennent standard. Les leaders du marché combinent des algorithmes de prédiction du risque avec des kits de biomarqueurs propriétaires, offrant des solutions groupées que les hôpitaux adoptent rapidement.

Les mouvements stratégiques en 2024-2025 confirment la tendance. Roche a obtenu la certification FDA 510(k) pour son test Elecsys sFlt-1/PlGF, élargissant son empreinte dans la santé maternelle[2]. Les grands fabricants pharmaceutiques mettent à niveau les brevets de formulation pour prolonger les flux de revenus alors que la progestérone générique se profile. Pendant ce temps, les start-ups d'IA accordent des licences de modèles prédictifs aux fabricants de dispositifs, intégrant des analyses dans les équipements d'échographie et de surveillance existants.

Des espaces vierges subsistent dans les économies émergentes où les infrastructures limitent le déploiement des diagnostics. Les entreprises pilotent des analyseurs alimentés à l'énergie solaire et des lecteurs intégrés aux smartphones pour réduire le coût de possession. Les partenariats avec les agences de santé publique accélèrent l'adoption et distribuent le risque financier, renforçant un pivot concurrentiel vers l'accessibilité et la scalabilité sur le marché de la prévention et de la prise en charge des naissances prématurées.

Leaders du secteur de la prévention et de la prise en charge des naissances prématurées

Covis Pharma GmbH. (AMAG Pharmaceuticals, Inc.)

Ferring B.V.

Pfizer Inc.

Takeda Pharmaceutical Company Limited.

ObsEva

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Roche a reçu la certification FDA 510(k) pour son test Elecsys sFlt-1/PlGF afin de prédire le risque de prééclampsie sévère chez les femmes enceintes.

- Octobre 2025 : l'Administration Biden-Harris a accordé 19 millions USD à 15 États par l'intermédiaire de la HRSA (Health Resources and Services Administration) pour mettre en œuvre des stratégies innovantes en matière de santé maternelle, notamment l'identification et le traitement précoces de l'hypertension pour réduire les risques de prééclampsie.

Périmètre du rapport mondial sur le marché de la prévention et de la prise en charge des naissances prématurées

Selon le périmètre du rapport, le rapport sur le marché de la prévention et de la prise en charge des naissances prématurées couvre diverses thérapies qui préviennent et gèrent les naissances prématurées. Il est défini comme les bébés nés vivants avant la fin de 37 semaines de grossesse. Il existe des sous-catégories de naissance prématurée basées sur l'âge gestationnel, à savoir extrêmement prématuré (moins de 28 semaines), très prématuré (28 à 32 semaines) et modérément à tardivement prématuré (32 à 37 semaines). Le marché de la prévention et de la prise en charge des naissances prématurées est segmenté par type de thérapie (thérapie à la progestérone, thérapie aux corticostéroïdes, thérapie tocolytique, thérapie aux antibiotiques, thérapie par prophylaxie à l'héparine, et autres), voie d'administration (orale, parentérale et vaginale), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Thérapeutiques | Inhibiteurs calciques |

| Thérapie à la progestérone | |

| Antagonistes des récepteurs à l'ocytocine | |

| Corticostéroïdes | |

| Autres | |

| Diagnostics | Kits de tests de biomarqueurs (fFN, PAMG-1) |

| Dispositifs d'échographie de longueur cervicale | |

| Autres outils diagnostiques |

| Vaginale |

| Orale |

| Parentérale |

| Hôpitaux |

| Cliniques de maternité et de fertilité |

| Environnements de soins à domicile |

| Instituts de recherche et académiques |

| Extrêmement prématuré (<28 sem.) |

| Très prématuré (28-32 sem.) |

| Modérément à tardivement prématuré (32-37 sem.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par intervention | Thérapeutiques | Inhibiteurs calciques |

| Thérapie à la progestérone | ||

| Antagonistes des récepteurs à l'ocytocine | ||

| Corticostéroïdes | ||

| Autres | ||

| Diagnostics | Kits de tests de biomarqueurs (fFN, PAMG-1) | |

| Dispositifs d'échographie de longueur cervicale | ||

| Autres outils diagnostiques | ||

| Par voie d'administration | Vaginale | |

| Orale | ||

| Parentérale | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de maternité et de fertilité | ||

| Environnements de soins à domicile | ||

| Instituts de recherche et académiques | ||

| Par catégorie de risque selon l'âge gestationnel | Extrêmement prématuré (<28 sem.) | |

| Très prématuré (28-32 sem.) | ||

| Modérément à tardivement prématuré (32-37 sem.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de la prévention et de la prise en charge des naissances prématurées ?

Le marché de la prévention et de la prise en charge des naissances prématurées est évalué à 2,08 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître au cours des cinq prochaines années ?

De 2026 à 2031, le marché devrait se développer à un TCAC de 8,83 %, pour atteindre 3,17 milliards USD.

Quel segment d'intervention se développe le plus rapidement ?

Les diagnostics - portés par les tests de biomarqueurs rapides de fibronectine fœtale (fFN) et de PAMG-1 - affichent le TCAC le plus rapide à 9,41 % jusqu'en 2031.

Pourquoi les formulations de progestérone vaginale sont-elles préférées en pratique clinique ?

La progestérone vaginale délivre des concentrations utérines locales plus élevées avec moins d'effets secondaires systémiques et détient 44,02 % de la part de marché en 2025.

Dernière mise à jour de la page le: