Taille et Part du Marché de la Gestion des Câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.65 Milliards de dollars |

| Taille du Marché (2031) | 31.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

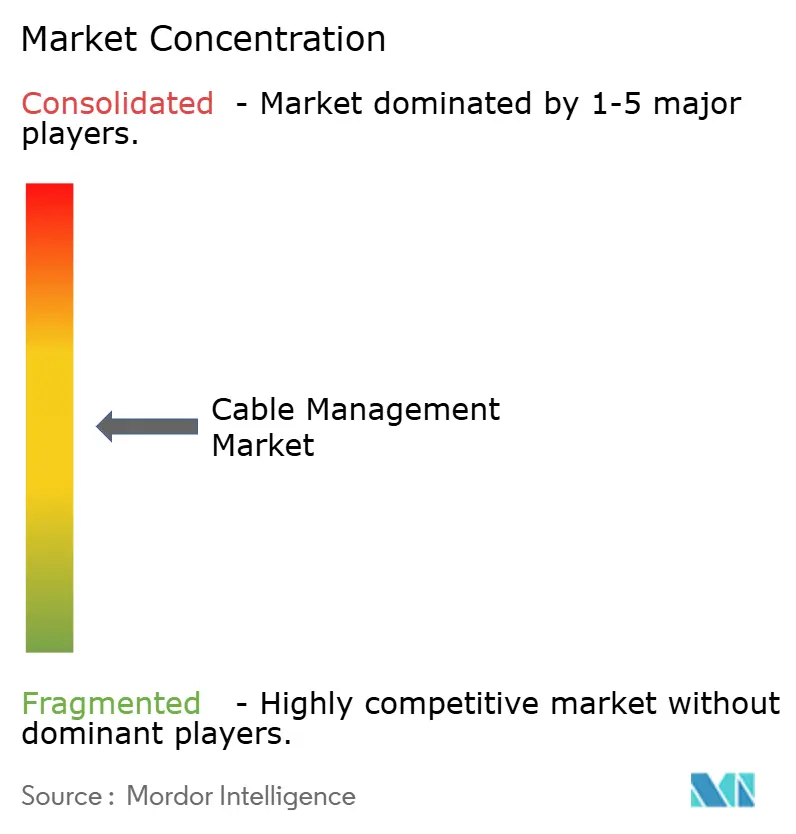

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Câbles par Mordor Intelligence

La taille du marché de la gestion des câbles devrait croître de 17,87 milliards USD en 2025 à 19,65 milliards USD en 2026 et devrait atteindre 31,57 milliards USD d'ici 2031, à un TCAC de 9,95 % sur la période 2026-2031. L'électrification accrue des actifs d'énergie renouvelable, la construction de centres de données hyperscale et les programmes d'automatisation industrielle soutiennent cette expansion. Les densités de puissance plus élevées dans les réseaux de recharge pour véhicules électriques à 800 V, la convergence du câblage de données et de contrôle au sein des bâtiments intelligents, ainsi que les pratiques de construction modulaire hors site intensifient davantage la demande de solutions avancées de cheminement, de protection et d'identification. L'activité concurrentielle se concentre sur la numérisation des portefeuilles et la consolidation des canaux de distribution, alors que les fournisseurs s'efforcent d'intégrer des fonctionnalités de maintenance prédictive et de réduire les délais d'installation. Les pressions sur la chaîne d'approvisionnement liées aux fluctuations des prix de l'acier galvanisé et du PVC persistent, bien que les gains de productivité issus de la fabrication intelligente et des conceptions de produits modulaires standardisés compensent partiellement le risque sur les marges.

Principaux Points à Retenir du Rapport

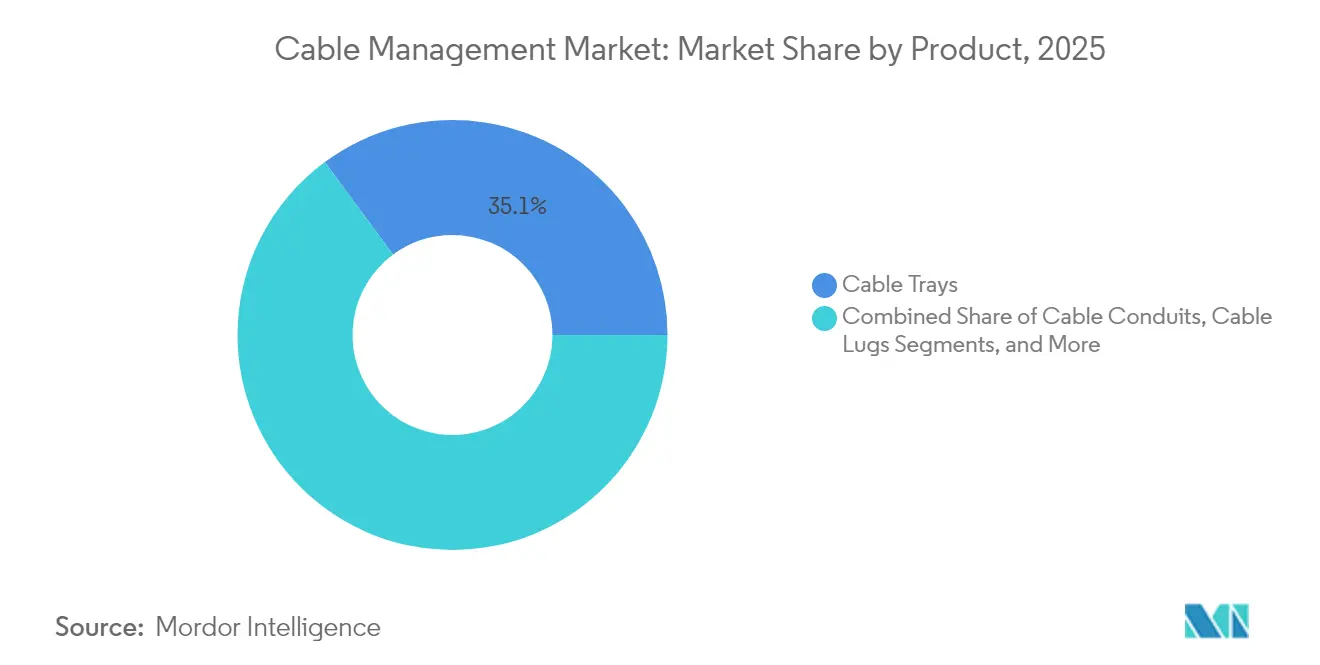

- Par produit, les chemins de câbles ont capté une part de revenus de 35,12 % en 2025, tandis que les connecteurs et presse-étoupes de câbles ont enregistré la plus forte croissance avec un TCAC de 10,52 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont détenu 28,24 % de la part du marché de la gestion des câbles en 2025 ; les centres de données progressent le plus rapidement à un TCAC de 10,21 % jusqu'en 2031.

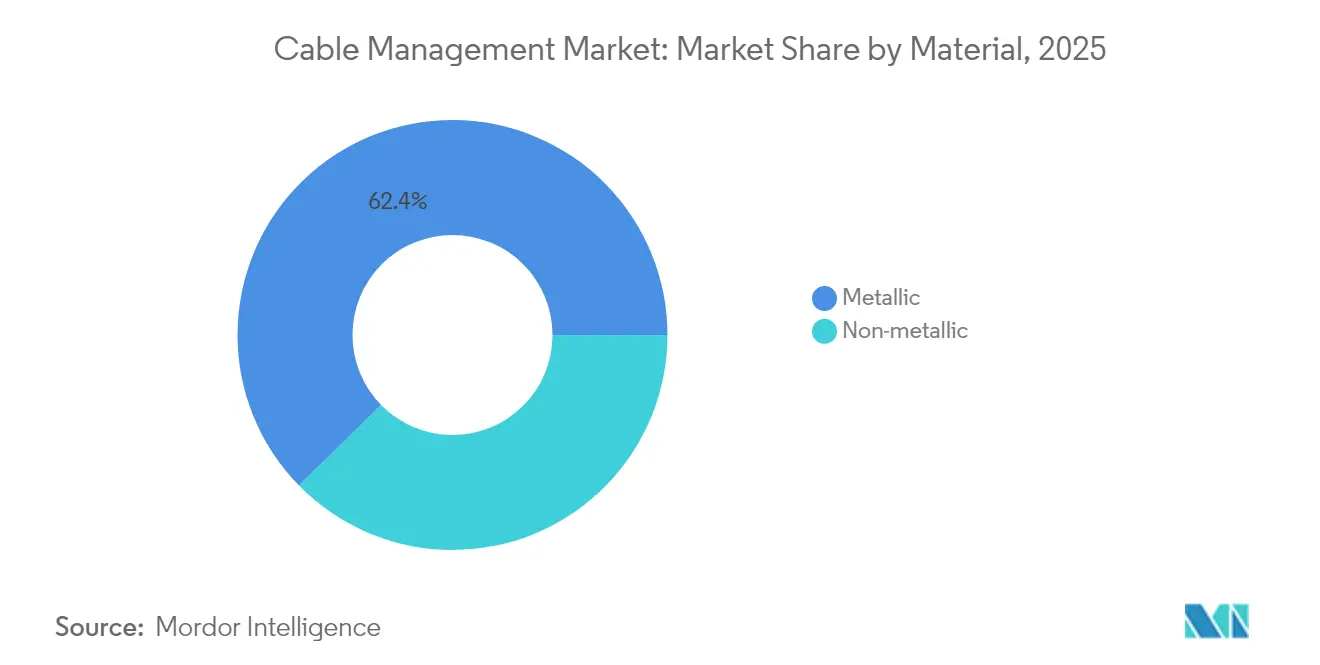

- Par matériau, les solutions métalliques représentaient 62,35 % de la taille du marché de la gestion des câbles en 2025, tandis que les alternatives non métalliques devraient se développer à un TCAC de 10,97 % entre 2026 et 2031.

- Par canal d'installation, les systèmes en hauteur et au plafond étaient en tête avec une part de 37,05 % en 2025 sur le marché de la gestion des câbles, tandis que les systèmes souterrains et enterrés enregistrent le TCAC prévisionnel le plus élevé à 10,48 % jusqu'en 2031.

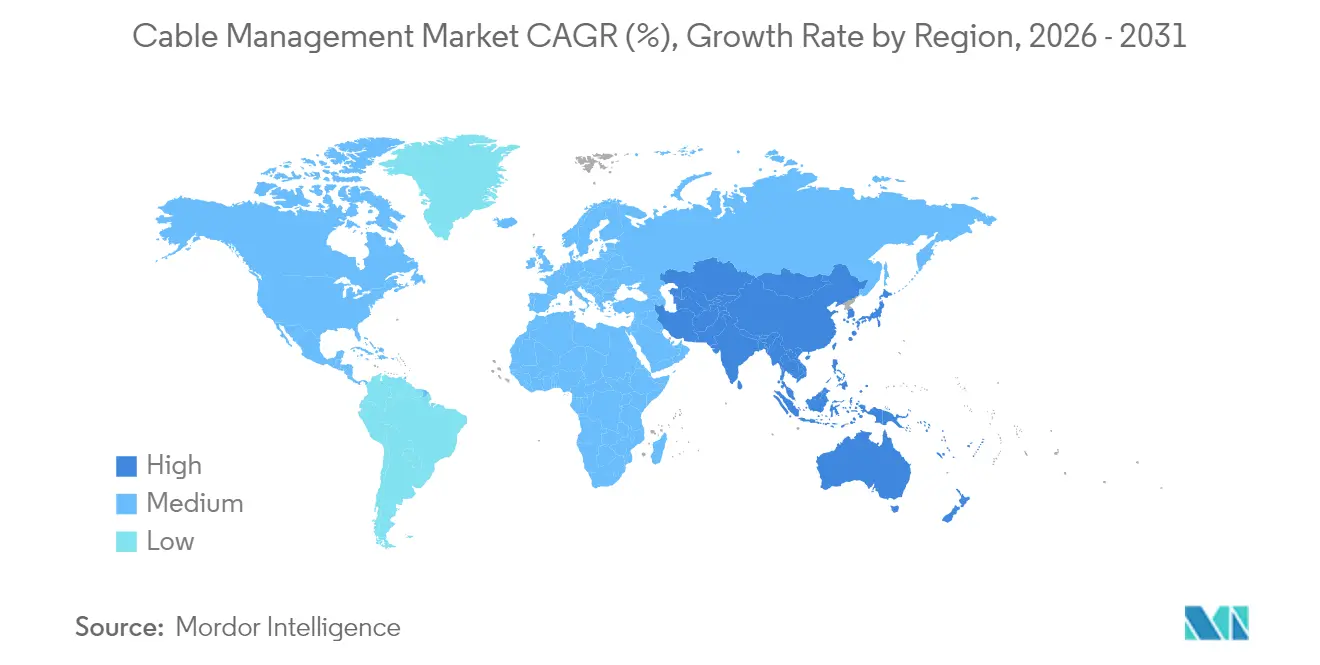

- Par géographie, l'Amérique du Nord dominait avec 39,02 % du marché de la gestion des câbles en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de la Gestion des Câbles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Accélération des déploiements d'énergie renouvelable | +2.1% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des centres de données hyperscale | +2.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations réglementaires liées aux bâtiments intelligents dans les économies de l'OCDE | +1.7% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrification des procédés industriels | +1.9% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Méthodes de construction modulaire hors site | +1.2% | Amérique du Nord et UE, émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement de l'infrastructure de recharge pour véhicules électriques à 800 V | +1.4% | Mondial, porté par la Chine, l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Centres de Données Hyperscale

L'expansion hyperscale représente le principal catalyseur unique du marché de la gestion des câbles. Les installations NVIDIA DGX SuperPOD spécifient désormais des chemins de câbles accueillant des liaisons fibre à 400 G et 800 G ainsi que des tuyaux de refroidissement liquide dans des empreintes réduites, doublant le volume de chemins de câbles et de connecteurs par baie par rapport aux installations d'entreprise. Les conceptions de gestionnaires verticaux de câbles d'AFL augmentent l'espace utilisable en baie de 40 % et réduisent les pertes de flux d'air, prenant en charge des densités de puissance supérieures à 70 kW par baie. Il est prévu que les grappes de GPU nécessitent trois fois plus de matériel de cheminement par baie, ce qui pousse les chefs de projet à commander les composants 16 semaines avant le début de la construction. L'approvisionnement en connecteurs spécialisés est tendu, ce qui allonge les délais des projets et amplifie la valeur des kits modulaires qui réduisent les terminaisons sur site. Les fournisseurs intégrant des étiquettes RFID et des capteurs thermiques dans les chemins de câbles gagnent des parts de marché, les opérateurs cherchant une maintenance prédictive pour éviter les temps d'arrêt.

Accélération des Déploiements d'Énergie Renouvelable

Les sites solaires à grande échelle et les parcs éoliens terrestres imposent des exigences environnementales et de longévité uniques aux systèmes de gestion des câbles. Le Département de l'Énergie des États-Unis énonce des normes de durée de vie de service de 25 ans qui privilégient les polymères stables aux UV, les joints de dilatation thermique et les fixations anticorrosion.[1]Département de l'Énergie des États-Unis, "Meilleures Pratiques d'Installation Solaire," energy.gov Panduit fournit des colliers de câbles homologués de -40 °C à +90 °C, limitant les déplacements annuels de maintenance dans les centrales en milieu désertique. Les fixations modulaires de CAB Solar réduisent la main-d'œuvre d'installation de 60 % et éliminent pratiquement l'infiltration de sable, réduisant ainsi le coût d'exploitation et de maintenance par mégawatt. Les applications éoliennes favorisent les supports flexibles qui tolèrent le balancement et la rotation continus de la tour, maintenant l'intégrité de l'isolation pendant 20 ans. Les sites hybrides solaire-plus-stockage ajoutent une complexité de cheminement car les réseaux en courant continu, les interconnexions au réseau en courant alternatif et les circuits de batterie doivent rester séparés pour satisfaire aux codes de sécurité.

Obligations Réglementaires liées aux Bâtiments Intelligents dans les Économies de l'OCDE

Les révisions de la Directive européenne sur la Performance Énergétique des Bâtiments obligent les promoteurs à installer un câblage structuré prenant en charge les réseaux de capteurs IdO, le contrôle centralisé de l'éclairage et les terminaux PoE.[2]Commission Européenne, "Directive sur la Performance Énergétique des Bâtiments," ec.europa.eu Eland Cables calcule une augmentation de 40 % de la densité de câblage pour les bureaux intelligents par rapport aux constructions traditionnelles. Les chemins intégrés combinant alimentation et données réduisent l'encombrement de la grille de plafond tout en respectant le plafond d'alimentation par ethernet de 90 W de l'IEEE 802.3bt. MC Technologies intègre des sondes de température et d'humidité à l'intérieur des chemins de câbles, alertant les équipes de gestion des installations lorsque les seuils de déclassement approchent.[3]MC Technologies, "Plateformes pour Bâtiments Intelligents," mctechnologies.com Paradoxalement, l'adoption généralisée du sans-fil nécessite davantage de câblage structuré, car chaque point d'accès requiert une alimentation fiable et un raccordement fibre en amont.

Électrification des Procédés Industriels

Les fabricants remplaçant les actionneurs pneumatiques ou hydrauliques par des variantes électriques stimulent de nouveaux investissements dans des systèmes de chemins de câbles à haute capacité qui atténuent les interférences électromagnétiques autour des variateurs de fréquence. Les directives d'architecture de Rockwell Automation séparent les réseaux de technologie opérationnelle des lignes informatiques d'entreprise, doublant les longueurs de chemins en échelle dans les rénovations d'installations existantes. Les harnais à connexion rapide de Prysmian réduisent le temps d'installation de 30 % tout en offrant une résistance chimique pour les zones de procédés difficiles. Far East Cable exploite l'analytique pour prédire la fatigue de pliage des câbles et réduit les budgets de maintenance de 25 % dans les usines intelligentes. Les harnais équipés d'étiquettes RFID alimentent les systèmes de gestion des actifs, facilitant la reconfiguration des lignes et réduisant les temps d'arrêt non planifiés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des prix de l'acier galvanisé et du PVC | -1.8% | Mondial, avec un impact aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Cycles de certification longs pour les plastiques ignifuges | -1.1% | Marchés réglementés d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Adoption croissante des solutions sans fil et PoE | -0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Miniaturisation réduisant les volumes de câbles en cuivre | -0.5% | Mondial, concentré dans les pôles de fabrication électronique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Acier Galvanisé et du PVC

Les prix au comptant de l'acier galvanisé et du PVC ont fluctué de 15 % début 2025, sous l'effet des déséquilibres régionaux d'approvisionnement et des hausses de coûts énergétiques affectant les budgets d'approvisionnement. Les prévisions d'ADS Sheet Metal montrent que l'aluminium se maintient près de 2 763 USD par tonne, compliquant davantage les hypothèses de coûts. Les fournisseurs de gestion des câbles raccourcissent la validité des devis à 14 jours et indexent les contrats sur des références de matières premières, transférant le risque aux utilisateurs finaux. La volatilité encourage la substitution : les chemins de câbles en plastique renforcé de fibres suscitent un intérêt accéléré, bien que leur adoption soit liée à des cycles de qualification plus longs. Certains contractants EPC se couvrent en achetant des matières premières en masse, mais les installateurs plus petits absorbent directement les impacts sur leur rentabilité.

Cycles de Certification Longs pour les Plastiques Ignifuges

Les tests UL 2556 et UL 94 ajoutent 18 à 24 mois aux lancements de nouveaux produits, ralentissant le flux de polymères innovants sans halogène.[4]UL Solutions, "Normes de Test d'Ignifugation," ul.com La recherche de nVent PYROTENAX indique un possible durcissement des exigences UL 2196, signalant des délais d'approbation encore plus longs. Benvic rapporte que les dépenses de certification dépassent 500 000 USD par variante, un obstacle pour les jeunes entreprises cherchant à se diversifier au-delà du PVC standard. Le Règlement européen sur les Produits de Construction impose des déclarations de performance multilingues, alourdissant les formalités administratives pour les ventes transfrontalières. Les fabricants maintiennent des gammes de produits parallèles, le PVC classique pour les projets sensibles aux coûts et les matériaux HFFR pour les secteurs réglementés, ce qui complique la gestion des stocks.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Densité des Infrastructures Stimule la Spécialisation

Les chemins de câbles ont conservé une part de 35,12 % du marché de la gestion des câbles en 2025, reflétant leur large applicabilité, tandis que les connecteurs et presse-étoupes de câbles devraient croître à un TCAC de 10,52 % jusqu'en 2031. Les densités élevées de baies dans les centres de données hyperscale et les onduleurs d'énergie renouvelable amplifient la demande de cosses à haute intensité, de presse-étoupes à décharge de tension et de chemins de câbles à plusieurs niveaux séparant les circuits d'alimentation et de fibre. La taille du marché de la gestion des câbles pour les connecteurs devrait s'élargir à mesure que la modularité raccourcit les fenêtres d'installation et limite l'exposition de la main-d'œuvre sur site. Les boîtes de jonction et les supports enregistrent des gains réguliers, avec des supports à mouvement dynamique trouvant une adoption de niche dans les cellules de soudage robotisé. Les fournisseurs haut de gamme ajoutent des étiquettes RFID et des logiciels de suivi des actifs pour différencier leurs offres et fidéliser les contrats de service, soutenant des modèles de revenus hybrides CAPEX-plus-OPEX.

Les colliers, couvercles et fixations accumulent des revenus incrémentiels grâce aux cycles de maintenance qui remplacent les composants vieillis par les UV dans les parcs solaires. Les innovations en matière de couvercles de goulottes encliquetables réduisent le temps d'assemblage, et les clips à code couleur améliorent l'efficacité du dépannage. Les cosses à fort courant adaptées aux chaînes solaires à 1 500 V commandent des primes sur les prix de vente moyens, soutenant les marges sur le marché de la gestion des câbles. Comme les écarts de prix entre le cuivre et l'aluminium fluctuent, les cosses bi-matériaux entrent dans les conceptions, combinant des corps en aluminium avec des contacts plaqués cuivre pour gérer la corrosion galvanique sans pénalités de coût importantes.

Par Secteur d'Utilisation Final : Les Centres de Données Accélèrent la Croissance

L'informatique et les télécommunications détenaient 28,24 % de la part du marché de la gestion des câbles en 2025, mais les centres de données représentent le secteur d'utilisation final à la croissance la plus rapide avec un TCAC de 10,21 % jusqu'en 2031. Les grappes d'intelligence artificielle, les serveurs à refroidissement liquide et les architectures d'alimentation sans coupure à batterie multiplient les besoins en cheminement par mètre carré. La taille du marché de la gestion des câbles pour les centres de données devrait donc capter une part croissante des revenus, les opérateurs standardisant des échelles à barreaux plus larges et des chemins de câbles en paniers double empilés pour accueillir des topologies hybrides cuivre-fibre.

Les entreprises de construction adoptant la préfabrication modulaire intègrent des chemins de câbles dans les panneaux muraux, permettant des constructions de salles de baies en heures plutôt qu'en jours. Les secteurs de l'énergie et des services publics poussent vers des solutions résistantes à la corrosion dans les sous-stations éoliennes offshore et les installations d'électrolyseurs à hydrogène, maintenant la demande de chemins de câbles métalliques. La fabrication adopte des harnais plug-and-play flexibles pour soutenir les changements de lignes Industrie 4.0, tandis que les établissements de santé privilégient des surfaces lisses, faciles à désinfecter et des revêtements antimicrobiens. Dans tous les secteurs, la convergence informatique-technologie opérationnelle (IT-OT) favorise des goulottes intégrées qui préservent la segmentation du réseau tout en facilitant l'échange de données pour la surveillance de l'état.

Par Type de Matériau : Les Solutions Non Métalliques Gagnent en Dynamisme

Les options métalliques, principalement l'acier et l'aluminium, représentaient 62,35 % de la taille du marché de la gestion des câbles en 2025 en raison de leur rigidité structurelle et de leurs performances au feu. Les systèmes non métalliques affichent cependant un TCAC plus élevé de 10,97 % grâce aux obligations de résistance à la corrosion dans le traitement chimique et aux impératifs de réduction de poids dans l'aérospatiale. Les assemblages hybrides combinent des structures en acier avec des couvercles en plastique renforcé de fibres de verre, offrant une résistance en charge tout en réduisant le poids de 25 %.

Les quotas de contenu recyclé dans les marchés publics européens incitent les fournisseurs à certifier le contenu post-consommateur, compliquant la chimie des fonderies mais permettant l'accès à des appels d'offres. Les formulations ignifuges sans halogène pénètrent les infrastructures de transport où les limites de toxicité des fumées se renforcent. Les segments maritimes et de l'énergie offshore se tournent vers des chemins de câbles en polyester renforcé de verre, qui réduisent les cycles de maintenance dans les zones exposées aux embruns salins. La continuité d'approvisionnement en résines spéciales devient critique, ce qui pousse les fabricants d'équipements d'origine à diversifier leurs sources auprès de compoundeurs régionaux.

Par Canal d'Installation : Les Systèmes Souterrains Stimulent la Croissance

Les installations en hauteur et au plafond ont dominé les revenus avec une part de 37,05 % en 2025, mais les systèmes souterrains et enterrés progressent plus rapidement à un TCAC de 10,48 % dans le contexte du renforcement des réseaux électriques et des déploiements de corridors de recharge pour véhicules électriques. Le marché de la gestion des câbles soutient les tranchées à plusieurs conduits intégrant l'alimentation, la fibre et le contrôle dans des travaux de génie civil partagés, réduisant les coûts du cycle de vie. Les goulottes sous-plancher prospèrent dans les salles des centres de données hyperscale, permettant des reconfiguration rapides des rangées de baies sans travaux au plafond.

Les chemins de câbles en paniers restent privilégiés dans les rénovations pour leur facilité d'accès, tandis que les échelles murales conviennent aux couloirs industriels contraints. Nexans rapporte des systèmes souterrains modulaires permettant des raccordements avec 70 % moins de temps sur le terrain et offrant 80 % d'améliorations en matière de sécurité, accélérant l'adoption dans les projets denses de rénovation urbaine. La divergence réglementaire en matière de profondeur d'enfouissement, de mise à la terre et de pratiques de barrière coupe-feu pose des défis aux fournisseurs multinationaux qui doivent maintenir des catalogues de produits adaptables.

Analyse Géographique

L'Amérique du Nord a conservé 39,02 % du marché de la gestion des câbles en 2025, ancrée par la construction de mégacampus de centres de données en Virginie, en Ohio et en Alberta. Les incitations fédérales pour la production d'énergie renouvelable et la transmission, ainsi que les fonds pour la résilience du réseau électrique, stimulent l'adoption des systèmes souterrains. Le boom du rapprochement de la production industrielle au Mexique stimule les empreintes de fabrication de chemins de câbles, comme en témoigne l'usine de 50 millions USD de Panduit qui répond à la demande des centres de données et des parcs solaires.

L'Asie-Pacifique mène la croissance avec un TCAC de 10,71 % jusqu'en 2031. Les programmes d'usines intelligentes de la Chine et les modernisations des lignes de transmission à haute tension de l'Inde alimentent de grands appels d'offres favorisant les fournisseurs locaux capables de naviguer dans les certifications locales. Le Japon et la Corée du Sud innovent en matière de solutions de chemins de câbles à fibre miniaturisés pour les salles blanches de semi-conducteurs, tandis que l'Asie du Sud-Est attire des investissements directs étrangers dans les gigafactories de batteries qui spécifient des conduits non métalliques robustes. Les règles de contenu régional encouragent les coentreprises, comme le plan de coentreprise de chemins de câbles nord-américain d'ABB-Niedax, désormais reproduit sur les marchés de l'ASEAN.

L'Europe progresse régulièrement, les codes de construction intelligente et les objectifs d'énergie renouvelable maintenant les niveaux de dépenses, bien que la documentation CPR complexe allonge les phases de pré-appel d'offres. L'électrification des lignes automobiles en Allemagne nécessite des supports de chaîne porte-câbles flexibles, et le cluster de centres de données à la périphérie de Londres investit dans des solutions compactes sous-plancher. Les corridors éoliens d'Europe de l'Est présentent de nouveaux bassins de revenus, bien que leurs spécifications sensibles aux prix favorisent les chemins en échelle galvanisés plutôt que les composites.

Paysage Concurrentiel

Le marché de la gestion des câbles présente une concentration modérée : les cinq premiers fournisseurs contrôlent collectivement environ 45 %, équilibrés par un long groupe de spécialistes régionaux. Les grands acteurs établis tels qu'ABB, Schneider Electric, Eaton et Legrand déploient l'intégration verticale et des superpositions SaaS numériques pour défendre leurs parts de marché. La consolidation des distributeurs s'accélère ; les 17 acquisitions de Sonepar en 2024 ont ajouté 2,2 milliards EUR de chiffre d'affaires et élargi la présence en rayon pour les marques OEM préférées.

Les coentreprises et acquisitions ciblées élargissent la gamme de produits : ABB et Niedax intègrent le savoir-faire en automatisation avec l'expertise en chemins de câbles, tandis que l'acquisition de VASS par Legrand étend la gestion de la fibre pour les clients hyperscale. Les perturbateurs technologiques se concentrent sur les chemins de câbles intelligents dotés de capteurs intégrés et de tableaux de bord cloud ; les premiers déploiements montrent que le temps moyen de réparation diminue de 30 % à mesure que les pannes sont localisées plus rapidement.

Les dépôts de brevets se regroupent autour des mélanges de matériaux composites et des modules d'accessoires à encliquetage, suggérant une future différenciation par la vitesse d'installation. Les challengers régionaux exploitent la proximité, les codes adaptés et les délais de livraison plus courts pour grignoter les parts des acteurs en place, notamment en Asie. Les leaders du marché réagissent en localisant la fabrication et en proposant des bibliothèques BIM qui s'intègrent aux flux de travail des entrepreneurs.

Leaders du Secteur de la Gestion des Câbles

Schneider Electric SE

Eaton Corporation plc

ABB Ltd.

HellermannTyton Group PLC

Chatsworth Products, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : Legrand a finalisé l'acquisition de VASS afin d'améliorer ses offres de distribution d'alimentation et de fibre à haute densité pour les installations hyperscale.

- Février 2025 : TE Connectivity a finalisé son acquisition de Richards Manufacturing pour 2,3 milliards USD, ajoutant des capacités de gestion des câbles pour l'aérospatiale et la défense.

- Janvier 2025 : Schneider Electric a lancé EcoStruxure Cable Management, intégrant des capteurs IdO pour la surveillance de l'état des chemins de câbles.

- Décembre 2024 : Prysmian a finalisé son acquisition d'Encore Wire pour 4,2 milliards USD afin d'élargir son portefeuille dans les énergies renouvelables.

Périmètre du Rapport Mondial sur le Marché de la Gestion des Câbles

La gestion des câbles désigne la gestion des câbles électriques ou optiques dans une armoire. Des produits tels que les chemins de câbles, les échelles et les paniers de câbles soutiennent un câble tout au long des parcours de câblage.

Le marché de la gestion des câbles est segmenté par produit (chemins de câbles, goulottes de câbles, conduits de câbles, connecteurs et presse-étoupes de câbles, supports de câbles, cosses de câbles et boîtes de jonction/distribution), secteur d'utilisation final (informatique et télécommunications, construction, énergie et services publics, fabrication, commercial) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Reste du Monde (Amérique Latine et Moyen-Orient et Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Chemins de Câbles |

| Goulottes de Câbles |

| Conduits de Câbles |

| Connecteurs et Presse-Étoupes de Câbles |

| Supports de Câbles |

| Cosses de Câbles |

| Boîtes de Jonction / Distribution |

| Colliers, Couvercles, Fixations, Clips |

| Informatique et Télécommunications |

| Construction |

| Énergie et Services Publics |

| Fabrication |

| Commercial |

| Établissements de Santé |

| Métallique (Acier, Aluminium) |

| Non métallique (PVC, PEHD, PRV) |

| En Hauteur et au Plafond |

| Sous-Plancher |

| Mural |

| Souterrain / Enterré |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Produit | Chemins de Câbles | ||

| Goulottes de Câbles | |||

| Conduits de Câbles | |||

| Connecteurs et Presse-Étoupes de Câbles | |||

| Supports de Câbles | |||

| Cosses de Câbles | |||

| Boîtes de Jonction / Distribution | |||

| Colliers, Couvercles, Fixations, Clips | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| Construction | |||

| Énergie et Services Publics | |||

| Fabrication | |||

| Commercial | |||

| Établissements de Santé | |||

| Par Type de Matériau | Métallique (Acier, Aluminium) | ||

| Non métallique (PVC, PEHD, PRV) | |||

| Par Canal d'Installation | En Hauteur et au Plafond | ||

| Sous-Plancher | |||

| Mural | |||

| Souterrain / Enterré | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel taux de croissance est prévu pour le marché de la gestion des câbles jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 9,95 % entre 2026 et 2031.

Quelle région connaîtra la progression de la demande la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un TCAC de 10,71 % jusqu'en 2031.

Quelle catégorie de produits devrait connaître la croissance la plus rapide ?

Les connecteurs et presse-étoupes de câbles devraient se développer à un TCAC de 10,52 % jusqu'en 2031.

Quel secteur d'utilisation final détient la plus grande part de marché aujourd'hui ?

L'informatique et les télécommunications détenaient une part de 28,24 % en 2025.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs ?

La volatilité des prix de l'acier galvanisé et du PVC comprime les marges, poussant les fournisseurs à raccourcir la validité des devis et à explorer des alternatives composites.

Pourquoi les installations souterraines gagnent-elles en popularité ?

Les projets de renforcement des réseaux électriques et de transmission d'énergie renouvelable favorisent les systèmes enterrés, dont la croissance est prévue à un TCAC de 10,48 %.

Dernière mise à jour de la page le: