Taille et part du marché du traitement de l'anémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.13 Milliards de dollars |

| Taille du Marché (2031) | 18.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'anémie par Mordor Intelligence

La taille du marché du traitement de l'anémie était évaluée à 12,31 milliards USD en 2025 et devrait croître de 13,13 milliards USD en 2026 pour atteindre 18,09 milliards USD d'ici 2031, à un TCAC de 6,65 % au cours de la période de prévision (2026-2031). La prévalence mondiale croissante, un diagnostic plus rapide et des percées thérapeutiques successives se combinent pour accélérer la croissance. Le fer intraveineux et les produits biologiques injectables continuent de générer des revenus, mais les inhibiteurs oraux du HIF-PH et les thérapies géniques attirent le plus l'attention car ils promettent une posologie plus facile, une meilleure sécurité et même des résultats curatifs. Le renforcement des programmes nutritionnels en Asie-Pacifique et en Afrique élargit l'accès au traitement, tandis que les dispositifs de soins à l'aide de l'intelligence artificielle réduisent les obstacles au diagnostic dans les contextes à ressources limitées. Les approbations réglementaires pour des produits tels que CASGEVY soulignent comment l'innovation passe des soins de soutien à la modification de la maladie, soutenant des flux d'investissement durables et des partenariats stratégiques.

Principaux enseignements du rapport

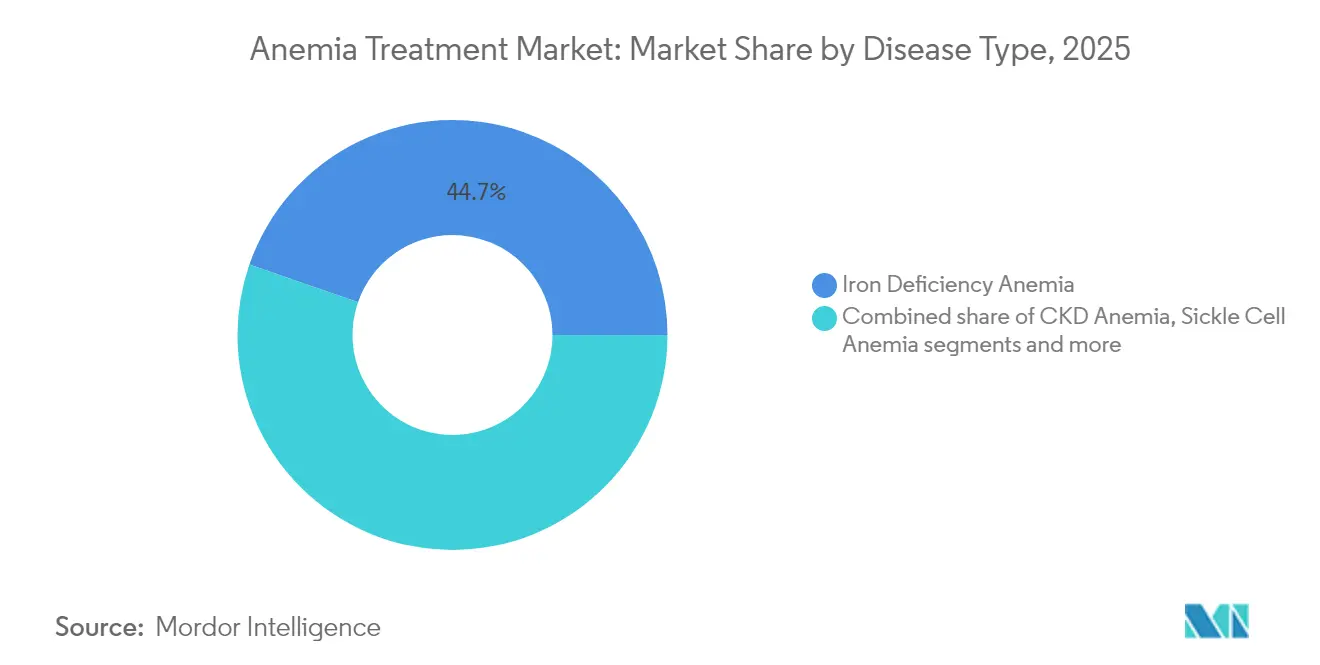

- Par type de maladie, l'anémie par carence en fer représentait 44,68 % de la part de marché du traitement de l'anémie en 2025, tandis que l'anémie falciforme devrait croître à un TCAC de 8,15 % jusqu'en 2031.

- Par classe thérapeutique, le fer intraveineux représentait 36,23 % des revenus en 2025, tandis que les inhibiteurs du HIF-PH progressent à un TCAC de 7,90 % jusqu'en 2031.

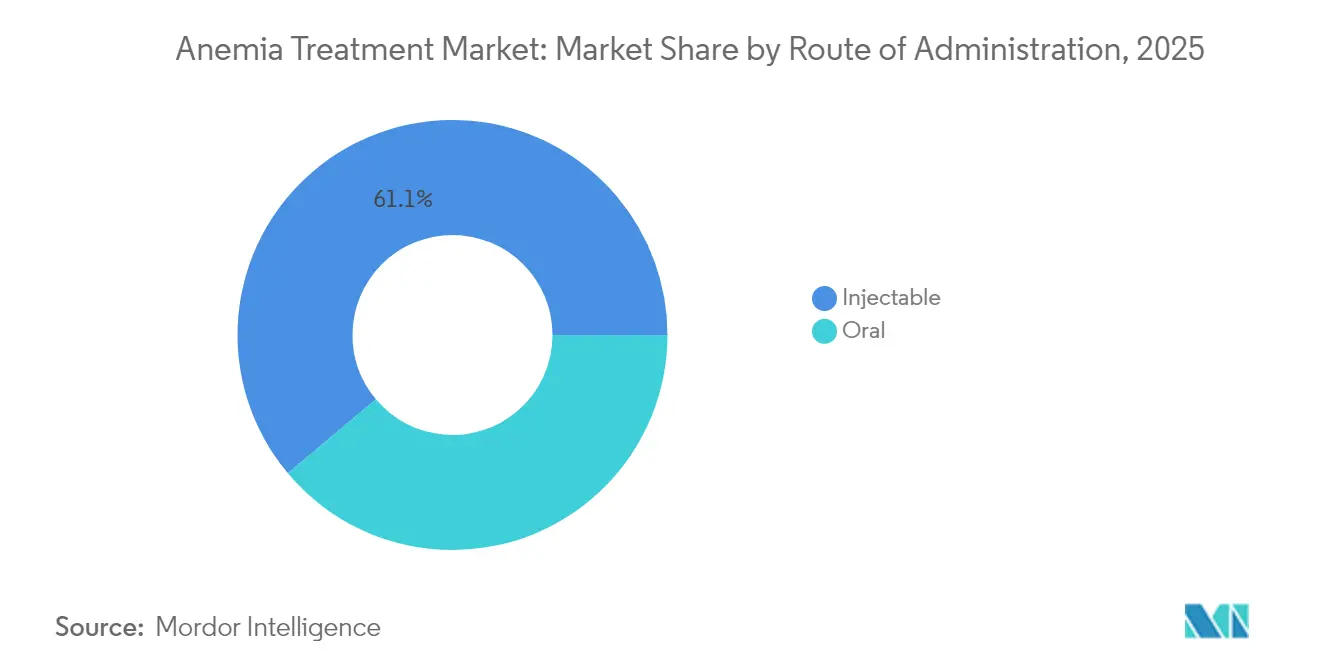

- Par voie d'administration, les formes injectables représentaient 61,12 % des ventes en 2025 ; les formulations orales se développent à un TCAC de 7,35 %.

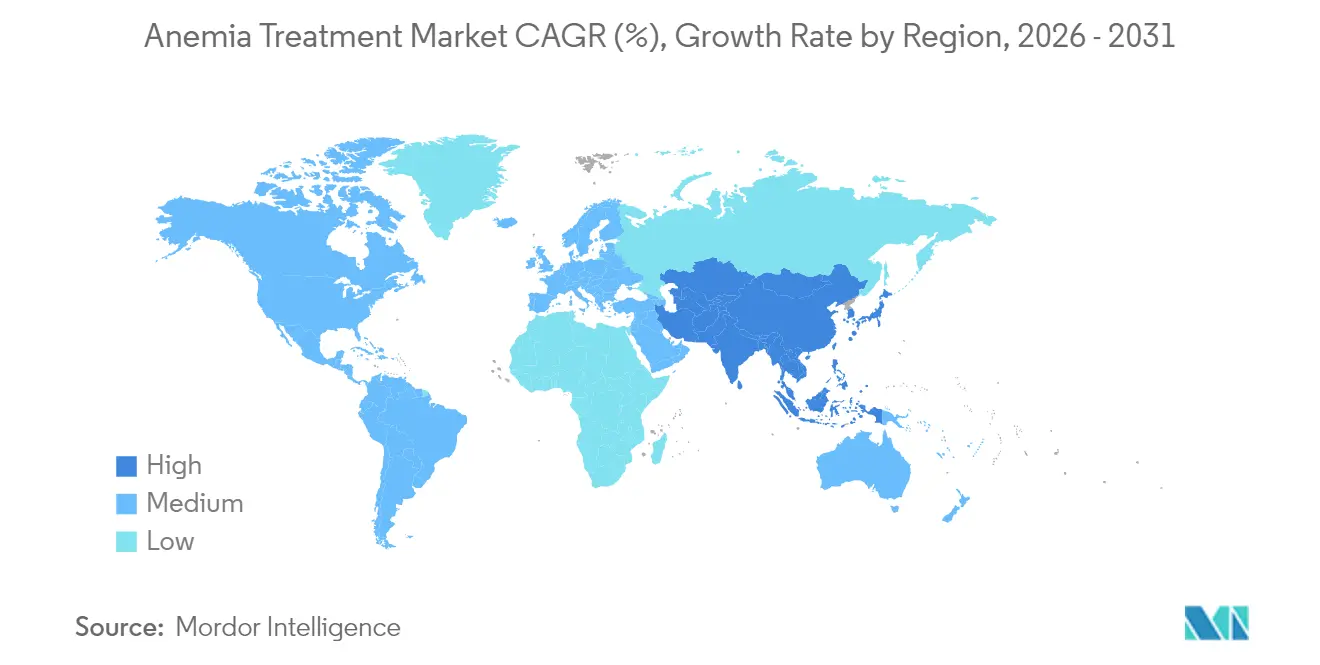

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,05 % en 2025, mais l'Asie-Pacifique est en bonne voie pour progresser à un TCAC de 8,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'anémie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Incidence mondiale croissante et diagnostic précoce de l'anémie | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques comorbides | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbations réglementaires et avancement du pipeline pour de nouvelles classes thérapeutiques | +1.5% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Programmes gouvernementaux de nutrition pour les femmes en âge de procréer | +0.8% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Dispositifs d'hématologie en soins ambulatoires basés sur l'intelligence artificielle élargissant l'accès au diagnostic | +0.7% | Mondial, adoption accélérée dans les pays à revenu faible et intermédiaire | Moyen terme (2 à 4 ans) |

| Avancées de la médecine de précision en hématologie | +0.6% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante et diagnostic précoce de l'anémie

Les effets combinés des changements démographiques, de l'amélioration du dépistage et de l'imagerie assistée par intelligence artificielle révèlent des cas auparavant non détectés au sein des populations. L'Organisation mondiale de la santé rapporte que 29,9 % des femmes âgées de 15 à 49 ans et 39,8 % des enfants âgés de 6 à 59 mois souffraient d'anémie dans le monde, la région africaine affichant la prévalence la plus élevée à 60,2 % parmi les enfants de moins de cinq ans.[1]Source : Organisation mondiale de la santé, « Observatoire mondial de la santé – Anémie chez les femmes et les enfants », who.int Les tests sur smartphone qui fournissent des valeurs d'hémoglobine en moins d'une minute élargissent l'accès et aident les prestataires à intervenir plus tôt, augmentant ainsi les volumes de patients sur le marché du traitement de l'anémie.

Prévalence croissante des maladies chroniques comorbides

La maladie rénale chronique, le cancer et les troubles inflammatoires augmentent chacun le risque d'anémie et nécessitent des interventions plus complexes que la seule substitution en fer. La directive KDIGO 2025 reconnaît la nécessité de combiner les agents stimulant l'érythropoïèse et les inhibiteurs émergents du HIF-PH pour gérer l'anémie rénale en toute sécurité. Alors que les volumes de traitement en oncologie augmentent, les soins de soutien contre l'anémie préservent la qualité de vie de jusqu'à 70 % des patients recevant une chimiothérapie, soutenant une demande régulière sur le marché du traitement de l'anémie.

Approbations réglementaires et avancement du pipeline pour de nouvelles classes thérapeutiques

L'édition génomique et les inhibiteurs oraux du HIF-PH signalent un changement structurel dans les normes de traitement. L'autorisation de la FDA pour CASGEVY, la première thérapie à base de CRISPR pour la drépanocytose, établit un précédent pour les approches curatives malgré un coût par patient supérieur à 3 millions USD. Les confirmations pour le daprodustat et le vadadustat valident la modulation orale des voies inductibles par l'hypoxie, remettant en cause la prédominance des agents stimulant l'érythropoïèse tout en renforçant la croissance portée par l'innovation sur le marché du traitement de l'anémie.

Programmes gouvernementaux de nutrition pour les femmes en âge de procréer

La supplémentation à grande échelle en fer et en acide folique dans le cadre du programme Anemia Mukt Bharat de l'Inde touche six groupes prioritaires et comprend des outils de tests numériques, garantissant des volumes d'approvisionnement prévisibles.[2]Source : Ministère de la Santé et du Bien-être familial de l'Inde, « Anemia Mukt Bharat », nhm.gov.in Des initiatives similaires en Asie du Sud-Est et dans certaines parties de l'Afrique soutiennent la demande de base pour les produits ferreux standard, amortissant les cycles de marché liés aux produits biologiques à coût élevé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pressions de maîtrise des coûts des agents stimulant l'érythropoïèse et des thérapies géniques | -0.8% | Mondial, les plus aiguës en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les préoccupations en matière de sécurité (thromboembolie, surcharge en fer) freinent l'utilisation | -0.6% | Mondial, avec un focus réglementaire dans les marchés développés | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne du froid pour les produits biologiques dans les pays à revenu faible et intermédiaire | -0.4% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Faible observance thérapeutique en raison des effets secondaires gastro-intestinaux des formes orales | -0.5% | Mondial, particulièrement aigu dans les populations âgées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions de maîtrise des coûts des agents stimulant l'érythropoïèse et des thérapies géniques

Les payeurs exigent désormais une thérapie par étapes, forçant des essais de fer oral avant les options intraveineuses, tandis que les agents stimulant l'érythropoïèse biosimilaires entament la tarification des médicaments de marque. Les thérapies géniques curatives se heurtent à des obstacles de remboursement en raison de leur coût initial élevé, limitant l'accès même lorsque la valeur clinique est évidente. Les politiques des payeurs mettent de plus en plus l'accent sur les exigences de thérapie par étapes, imposant des essais de fer oral avant d'approuver des formulations intraveineuses coûteuses, retardant ainsi l'initiation d'un traitement optimal. L'émergence des agents stimulant l'érythropoïèse biosimilaires exerce une pression supplémentaire sur la tarification des médicaments originaux, tandis que les inhibiteurs du HIF-PH font face à une incertitude concernant les profils de sécurité cardiovasculaire à long terme.

Préoccupations de sécurité (thromboembolie, surcharge en fer) freinant l'utilisation

Des cibles d'hémoglobine plus élevées avec les agents stimulant l'érythropoïèse augmentent le risque d'accident vasculaire cérébral et déclenchent des règles de dosage plus strictes. Les transfusions chroniques accélèrent la surcharge en fer, et la chélation elle-même peut provoquer des lésions hépatiques, incitant les cliniciens à équilibrer l'efficacité et la protection des organes. L'observance des patients souffre des effets secondaires gastro-intestinaux des formulations de fer oral qui affectent jusqu'à 45 % des utilisateurs, avec une sévérité corrélée à l'âge et à l'IMC, nécessitant des stratégies de gestion personnalisées qui augmentent l'utilisation des ressources de soins de santé.[3]Source : Nutrients, « Impact des effets secondaires sur l'observance de la thérapie contre l'anémie », mdpi.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la carence en fer stimule les volumes tandis que la drépanocytose accélère l'innovation

L'anémie par carence en fer représentait 44,68 % de la taille du marché du traitement de l'anémie en 2025, soulignant son statut de segment clinique le plus large. La forte prévalence chez les femmes en âge de procréer et les enfants garantit une demande à grande échelle pour la thérapie ferrique à faible coût et soutient une croissance portée par les volumes dans les économies développées et émergentes. Les achats gouvernementaux dans le cadre des programmes de supplémentation de masse maintiennent les produits ferreux standard en circulation régulière, maintenant le leadership malgré une tarification à l'unité plus faible.

L'anémie falciforme devrait progresser à un TCAC de 8,15 %, dépassant tous les autres sous-types de maladies au sein du marché du traitement de l'anémie. Des thérapies révolutionnaires telles que CASGEVY et les candidats apparentés à l'édition génomique créent des sous-segments premium qui attirent des financements spécialisés et des modèles de centres d'excellence. L'expansion du dépistage néonatal aux États-Unis et dans certains pays africains élargit davantage le pool de patients adressables et accélère le diagnostic, orientant l'attention vers des soins curatifs plutôt que palliatifs. Le secteur du traitement de l'anémie voit donc une migration de valeur des produits de carence en fer à volume élevé et à faible marge vers des thérapies géniques à faible volume et à marge élevée pour les hémoglobinopathies.

Par classe thérapeutique : le leadership du fer intraveineux remis en question par l'innovation des inhibiteurs du HIF-PH

Le fer intraveineux a capté 36,23 % des revenus en 2025, soutenu par des protocoles hospitaliers qui favorisent la correction rapide de l'hémoglobine pour les cas sévères. Des produits tels que le carboxymaltose ferrique offrent une commodité en dose unique et réduisent les durées d'hospitalisation, maintenant des habitudes d'utilisation bien établies parmi les cliniciens. Cette classe continue d'ancrer le marché du traitement de l'anémie, en particulier dans les contextes chirurgicaux et obstétricaux où la correction immédiate prévient la transfusion.

Les inhibiteurs du HIF-PH, dont la croissance est prévue à 7,90 % jusqu'en 2031, visent à combler les lacunes d'efficacité dans la maladie rénale chronique en stimulant l'érythropoïétine endogène dans les limites physiologiques. La délivrance orale supprime les contraintes liées aux injections, offrant aux patients plus d'autonomie et simplifiant la logistique dans les centres de dialyse. Des données positives continues sur la sécurité cardiovasculaire pourraient propulser ces agents vers le statut de première intention, réduisant progressivement la dépendance aux agents stimulant l'érythropoïèse. Le secteur du traitement de l'anémie équilibre ainsi une base solide de fer intraveineux avec un pipeline d'innovation qui redéfinit la prise en charge à long terme.

Par voie d'administration : la domination des injectables face au défi de l'innovation orale

Les injectables représentaient 61,12 % des revenus de 2025 en raison de l'utilisation bien établie des agents stimulant l'érythropoïèse, du fer intraveineux et des perfusions à base de gènes. Les routines hospitalières, la fiabilité de la chaîne du froid dans les marchés développés et la familiarité des cliniciens assurent une préférence continue pour la voie parentérale. Ces facteurs préservent les volumes actuels sur le marché du traitement de l'anémie même face aux pressions croissantes des payeurs.

Les voies orales, progressant à un TCAC de 7,35 %, bénéficient de l'élan des reformulations axées sur la tolérance telles que ACCRUFeR, qui atténue la détresse gastro-intestinale pour plus de 50 % des utilisateurs traditionnels de sels ferreux. Les inhibiteurs du HIF-PH reposent exclusivement sur la voie orale, faisant de la commodité un levier concurrentiel clé. À mesure que la préférence des patients se tourne vers les soins à domicile, les produits oraux sont positionnés pour gagner des parts supplémentaires, dotant le marché du traitement de l'anémie d'une structure à double voie entre les injectables centrés sur l'hôpital et les traitements oraux en milieu communautaire.

Analyse géographique

L'Amérique du Nord a généré 37,05 % du total des ventes en 2025, reflétant l'adoption précoce de thérapies premium et des cadres d'assurance qui remboursent l'édition génomique à coût élevé, les produits biologiques agents stimulant l'érythropoïèse et les fers injectables. Des programmes complets de dépistage néonatal et de médecine de précision renforcent l'adoption dans les segments d'anémies rares. La vigilance des payeurs, cependant, limite la croissance des agents stimulant l'érythropoïèse et encourage l'utilisation des biosimilaires, façonnant un environnement d'approvisionnement axé sur la valeur qui récompense néanmoins l'innovation lorsque de solides résultats cliniques sont démontrés.

L'Europe présente une expansion régulière mais plus sensible aux prix. Les examens réglementaires harmonisés permettent une pénétration rapide des biosimilaires, élargissant l'accès aux produits biologiques établis tout en contenant les coûts. Des pays tels que l'Allemagne et le Royaume-Uni ont adopté des financements de parcours pour les thérapies CRISPR, mais négocient des contrats basés sur les résultats pour aligner les paiements initiaux élevés avec le bénéfice clinique à long terme. Les combinaisons de chélation du fer sont acceptées après des preuves favorables de sécurité et d'efficacité, renforçant des associations thérapeutiques diversifiées dans les services de santé nationaux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,02 % jusqu'en 2031, portée par l'élargissement de la couverture d'assurance, la montée des charges de maladies chroniques et les programmes nutritionnels menés par les gouvernements. Les réformes réglementaires de la Chine accélèrent l'approbation des inhibiteurs du HIF-PH, tandis que les fabricants nationaux développent le fer intraveineux générique, réduisant les prix de vente moyens et stimulant la pénétration. Les diagnostics basés sur smartphone élèvent également les volumes de tests, alimentant la demande de prescriptions sur l'ensemble du marché du traitement de l'anémie.

Paysage concurrentiel

Le marché du traitement de l'anémie accueille un mélange de leaders pharmaceutiques diversifiés et de biotechnologies de niche, produisant une concentration modérée. GSK, Pfizer, Novartis, Takeda et Amgen défendent leurs franchises historiques dans les agents stimulant l'érythropoïèse et les solutions ferriques en tirant parti de leur portée de distribution et des données de sécurité post-commercialisation. Vertex Pharmaceuticals et CRISPR Therapeutics élèvent les enjeux concurrentiels avec la première thérapie curative d'édition génomique, forçant les acteurs établis à réévaluer leurs stratégies de recherche et développement.

Les partenariats stratégiques accélèrent la profondeur du pipeline : l'accord de licence de 1,3 milliard USD de Takeda pour le rusfertide souligne l'appétit pour les mécanismes qui traitent les troubles de régulation du fer. L'acquisition de 9,5 milliards USD par Sanofi d'un spécialiste des troubles sanguins signale l'intention de montée en puissance parmi les grands groupes pharmaceutiques pour dominer les niches de maladies rares à haute valeur ajoutée. Les entreprises de découverte assistées par l'intelligence artificielle collaborent avec des fabricants établis pour identifier de nouveaux inhibiteurs du PHD, réduisant les délais de développement et différenciant les offres futures.

L'intégration de la santé numérique devient une nécessité concurrentielle. Les fabricants de médicaments fournissent de plus en plus des dispositifs connectés qui surveillent l'hémoglobine ou l'observance de la posologie, construisant des écosystèmes de services autour des produits. Les entreprises explorant des thérapies combinées — par exemple, l'association de fer oral avec des amplificateurs d'absorption — visent à simplifier les traitements et à améliorer les résultats. Dans l'ensemble, les concurrents qui combinent innovation clinique, activation numérique et stratégies de tarification localisées capturent une influence croissante au sein du secteur du traitement de l'anémie.

Leaders du secteur du traitement de l'anémie

GSK plc

Pfizer (incl. GBT)

Takeda

Amgen

Novartis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Ono Pharmaceutical a conclu un accord de licence avec Ionis Pharmaceuticals pour le sapablursen, une thérapie ciblant l'ARN pour la polyglobulie de Vaquez.

- Janvier 2025 : Agios Pharmaceuticals a reçu l'acceptation par la FDA de sa demande de nouveau médicament supplémentaire pour PYRUKYND dans la thalassémie alpha ou bêta chez l'adulte.

- Avril 2024 : Ironic Biotech a obtenu 1 million USD de financement d'amorçage pour développer de nouveaux traitements ciblant l'anémie par carence en fer.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de l'anémie comme l'ensemble des ventes de médicaments sur ordonnance, de produits biologiques et de thérapies géniques ou cellulaires approuvées qui augmentent le taux d'hémoglobine ou de globules rouges dans les cas de carence en fer, de maladie rénale chronique, de drépanocytose, de thalassémie, d'aplasie et d'autres anémies rares. La modélisation de la valeur couvre 17 pays et s'étend à l'échelle mondiale grâce à des facteurs calibrés de commerce et de parité des prix appliqués par nos analystes.

Exclusions du champ d'application : les instruments de diagnostic, les tests au point de service, les aliments enrichis, les services de transfusion et les vitamines en vente libre n'entrent pas dans le pool de revenus.

Aperçu de la segmentation

- Par type de maladie

- Anémie par carence en fer

- Anémie liée à la maladie rénale chronique

- Anémie falciforme

- Anémie aplasique

- Thalassémie

- Autres anémies rares

- Par classe thérapeutique

- Suppléments de fer oraux

- Fer intraveineux

- Agents stimulant l'érythropoïèse

- Chélateurs du fer

- Inhibiteurs du HIF-PH

- Autres

- Par voie d'administration

- Orale

- Injectable

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour vérifier les hypothèses de base, les analystes de Mordor se sont entretenus avec des hématologues, des néphrologues, des pharmaciens hospitaliers et des conseillers des payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays émergents d'Afrique. Les entretiens ont permis de clarifier la répartition des régimes dans le monde réel, les changements à venir dans les formulaires et les échelles de remise, que nous avons ensuite intégrés dans le modèle et rediffusés pour confirmation par les répondants.

Recherche documentaire

Nous avons commencé par compiler les courbes de prévalence et d'incidence, les algorithmes de traitement et les plafonds de remboursement à partir d'ensembles de données publiques de niveau 1 tels que les tableaux de bord de l'OMS sur la nutrition et l'anémie, le Global Burden of Disease, le CDC NHANES, les dossiers d'approbation des médicaments de l'EMA et de la FDA américaine, ainsi que les directives de pratique clinique émises par le KDIGO et l'ASH. Les documents 10-K des entreprises, les dossiers des investisseurs et les informations trimestrielles sur les ventes de médicaments ont enrichi les lignes de revenus historiques, tandis que les recherches sur les brevets effectuées par Questel ont permis de cartographier la densité du pipeline et les fenêtres de perte d'exclusivité.

D'autres éléments de contexte ont été fournis par des revues évaluées par des pairs, des rapports de l'UNICEF sur la nutrition, des relevés d'expéditions douanières consultés par l'intermédiaire de Volza et des tableaux macroéconomiques sur les dépenses de santé publiés par la Banque mondiale. Cette liste n'est donnée qu'à titre d'exemple ; de nombreuses autres sources faisant autorité ont permis de vérifier les faits et de procéder à une validation croisée des variables.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche épidémiologique descendante au nombre de patients traités, en multipliant la prévalence des sous-types par les taux de diagnostic, l'éligibilité au traitement et la prise en charge spécifique à la thérapie. Des vérifications ponctuelles ascendantes, des audits de canaux et un échantillon du prix de vente moyen multiplié par le volume ont servi de barrières de sécurité avant que les totaux ne soient verrouillés. Les principales variables suivies sont les suivantes 1) la prévalence de la carence en fer chez les femmes en âge de procréer, 2) la population atteinte d'IRC de stade 3 à 5, 3) les délais de lancement des inhibiteurs de HIF-PH et des thérapies géniques, 4) l'érosion du coût moyen pondéré des traitements après l'OLU, 5) l'évolution des directives des payeurs en faveur du fer IV et 6) la croissance des dépenses de santé au niveau macroéconomique. La régression multivariée, mise à jour annuellement, projette ces facteurs jusqu'en 2030 et alimente l'analyse de scénarios pour des trajectoires d'adoption optimistes et conservatrices. Les lacunes dans les données des rouleaux ascendants ont été comblées par des ASP régionaux médians et des approximations de la part de la classe thérapeutique tirées d'audits d'hôpitaux.

Cycle de validation et de mise à jour des données

Les résultats sont triangulés par des contrôles de variance par rapport à des séries externes, les anomalies étant portées à la connaissance d'un réviseur principal. Les rapports sont actualisés tous les douze mois ; les événements importants en matière de réglementation ou de tarification entraînent des révisions intermédiaires. Avant la publication, un analyste effectue un nouveau balayage afin que les clients reçoivent la dernière vue calibrée.

Pourquoi la ligne de base de Mordor pour le traitement de l'anémie gagne-t-elle la confiance des décideurs ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers thérapeutiques, des niveaux de prix ou des traitements de l'inflation différents et qu'elles actualisent leurs modèles selon des calendriers irréguliers.

Les principaux facteurs d'écart comprennent la prise en compte des thérapies génétiques et cellulaires, la manière dont les diagnostics sont traités, la profondeur de la remise appliquée aux génériques et la reconduction des monnaies locales aux taux au comptant ou aux taux PPA. Mordor Intelligence définit un champ d'application transparent, applique des pondérations de facteurs spécifiques au marché et procède à des mises à jour annuelles qui, ensemble, constituent une base de référence équilibrée que les gestionnaires peuvent suivre et reproduire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 12,31 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 11,84 milliards d'USD (2024) | Conseil mondial A | Les thérapies géniques sont exclues et les prix correspondent uniquement au coût d'acquisition en gros. |

| 13,04 milliards d'USD (2024) | Conseil régional B | Mélange des revenus des dispositifs de diagnostic avec ceux des produits thérapeutiques |

| 15,70 milliards d'USD (2024) | Journal professionnel C | Utilisation d'une inflation uniforme des prix de 7 % pour harmoniser les données régionales, ce qui gonfle la valeur. |

Ensemble, ces comparaisons montrent que la sélection disciplinée des variables et la cadence d'actualisation de Mordor fournissent une estimation intermédiaire fiable, donnant aux parties prenantes la confiance nécessaire pour comparer les plans sans surévaluer ou sous-évaluer les opportunités.

Questions clés auxquelles répond le rapport

Quelle approche thérapeutique gagne le plus d'élan clinique dans la prise en charge de l'anémie ?

Les inhibiteurs oraux de la prolyl hydroxylase du facteur inductible par l'hypoxie (HIF-PH) connaissent une adoption clinique rapide car ils offrent une posologie pratique et évitent de nombreuses complications liées à l'administration observées avec les injectables.

Comment les thérapies d'édition génomique devraient-elles remodeler le paysage concurrentiel ?

L'introduction d'interventions à base de CRISPR pour les hémoglobinopathies déplace la concurrence vers des solutions curatives, incitant les entreprises pharmaceutiques établies à poursuivre des accords de licence et des acquisitions de pipeline pour rester pertinentes.

Quelle innovation diagnostique élargit l'accès dans les régions mal desservies ?

Les tests d'hémoglobine basés sur smartphone et assistés par intelligence artificielle abaissent les obstacles au dépistage de routine, permettant aux cliniciens dans des environnements à ressources limitées de détecter et de traiter l'anémie plus tôt que ne le permettent les méthodes traditionnelles en laboratoire.

Pourquoi les payeurs scrutent-ils plus attentivement les agents stimulant l'érythropoïèse ?

Les alertes de sécurité concernant le risque thromboembolique et l'émergence de biosimilaires à moindre coût ont incité les assureurs à imposer des règles de thérapie par étapes qui retardent ou limitent le remboursement des agents stimulant l'érythropoïèse.

Quelle population de patients stimule la demande de combinaisons de chélation du fer ?

Les personnes dépendantes des transfusions — y compris celles atteintes de thalassémie et de syndromes myélodysplasiques — se voient de plus en plus prescrire des chélateurs en combinaison pour mieux contrôler la surcharge en fer et réduire les complications liées aux organes.

Comment les programmes nationaux de nutrition influencent-ils les stratégies de développement de produits ?

Les initiatives de fortification obligatoire et de supplémentation à grande échelle en fer et en acide folique standardisent les exigences de formulation, encourageant les fabricants à créer des produits stables et au goût neutre adaptés aux canaux de distribution de santé publique.

Dernière mise à jour de la page le: