Taille et part de marché des dispositifs viscochirurgicaux ophtalmiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 489.62 Milliards de dollars |

| Taille du Marché (2031) | 668.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

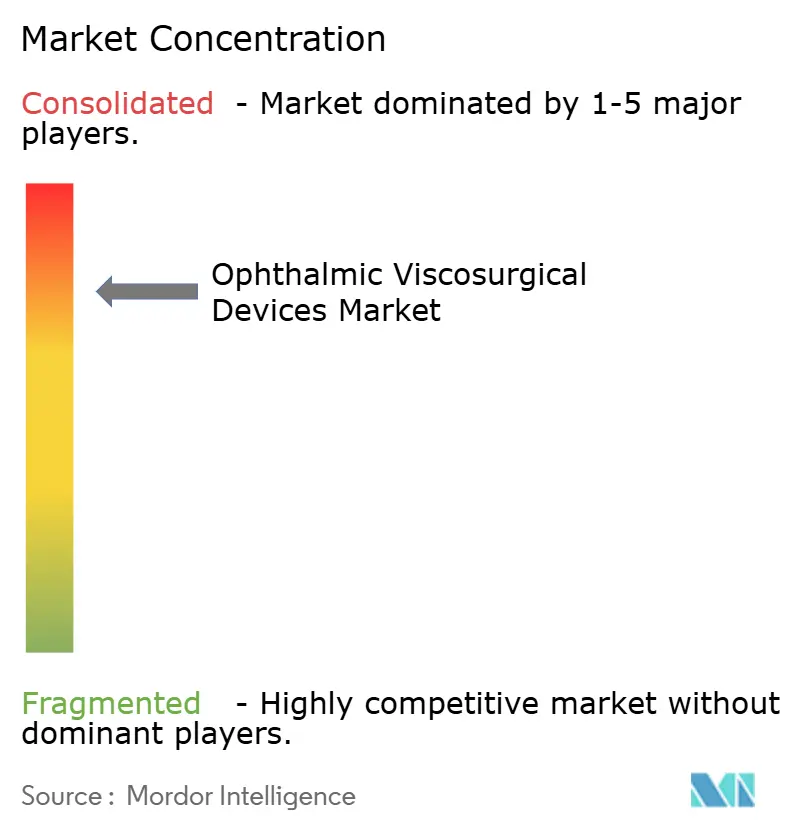

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs viscochirurgicaux ophtalmiques par Mordor Intelligence

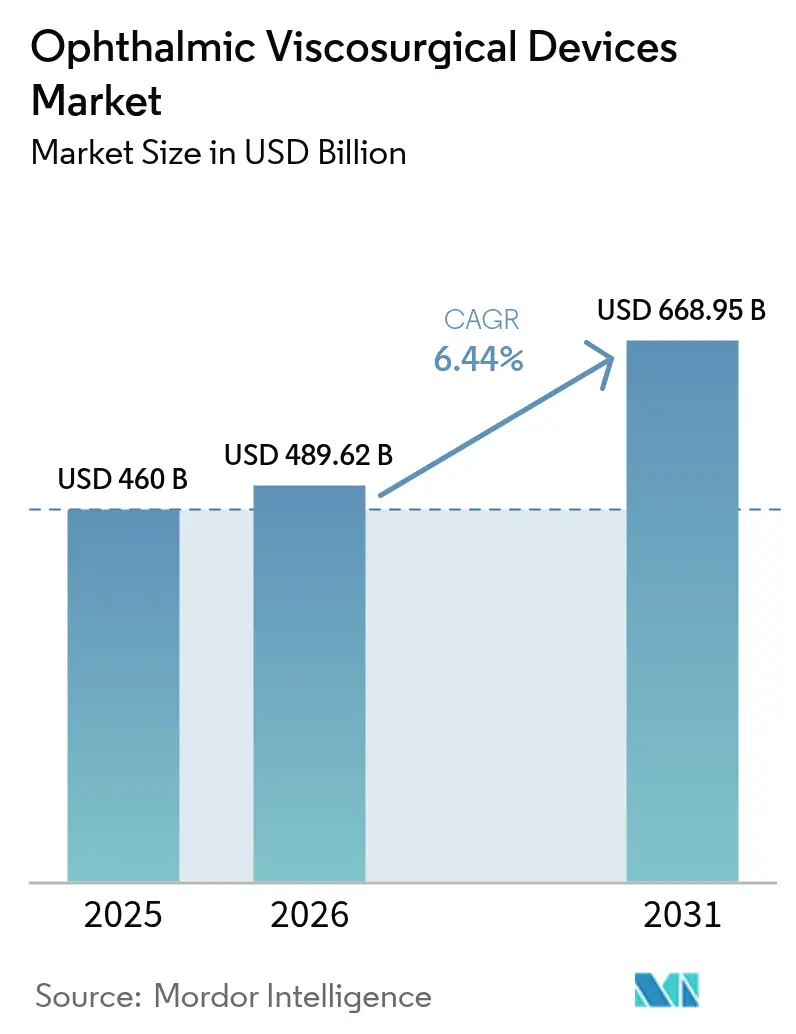

La taille du marché des dispositifs viscochirurgicaux ophtalmiques devrait passer de 460 millions USD en 2025 à 489,62 millions USD en 2026 et devrait atteindre 668,95 millions USD d'ici 2031, à un CAGR de 6,44 % sur la période 2026-2031. La hausse mondiale du nombre d'interventions pour la cataracte, l'adoption plus large de la chirurgie minimalement invasive du glaucome et la modernisation régulière des plateformes premium de segment antérieur se conjuguent pour stimuler à la fois les volumes unitaires et les prix de vente moyens. Les hôpitaux des systèmes de santé matures allongent continuellement les plages opératoires pour résorber les listes d'attente liées à la cataracte, tandis que les centres de chirurgie ambulatoire (ASC) génèrent des gains de productivité favorisant les kits viscochirurgicaux à usage unique. Les chirurgiens concentrent leurs achats sur des formulations aux propriétés multiples, capables de basculer entre comportement dispersif et cohésif, renforçant ainsi le rôle des kits pour procédure complète. Les critères environnementaux commencent à influencer les appels d'offres, incitant les fabricants à publier des analyses de cycle de vie et à revoir leur emballage comme levier concurrentiel.

Principaux enseignements du rapport

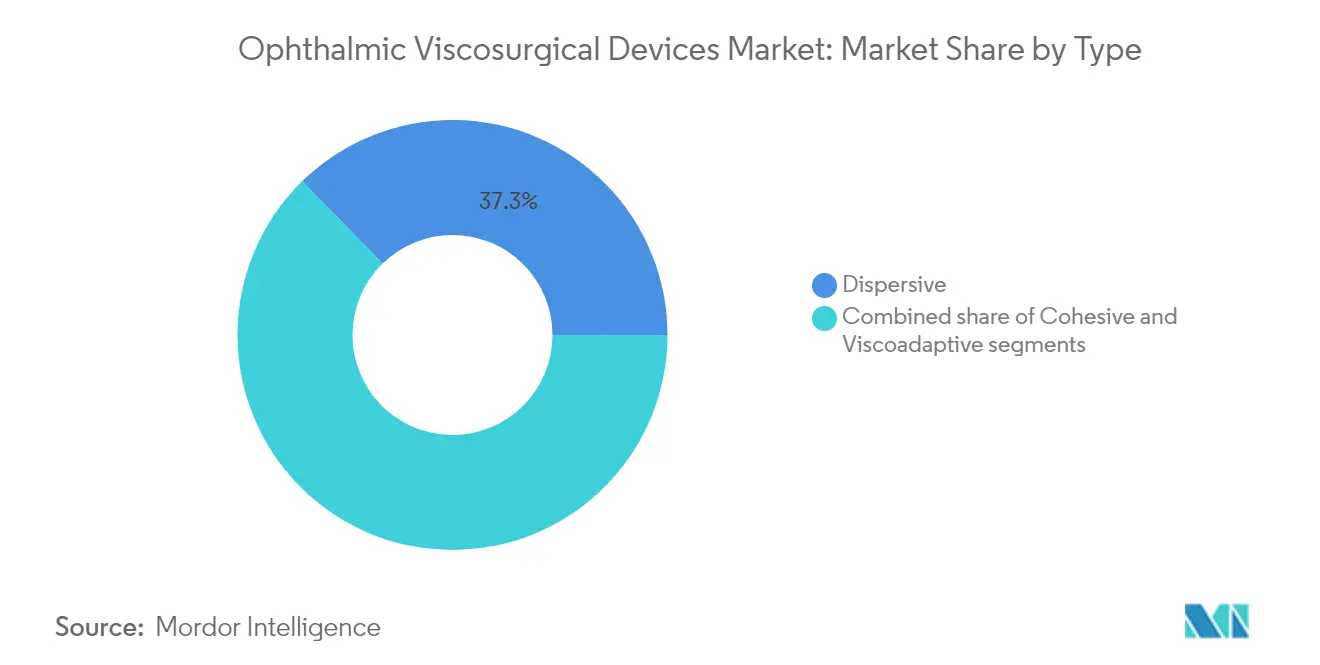

- Par type de produit, les agents dispersifs ont représenté 37,33 % de la part de marché des dispositifs viscochirurgicaux ophtalmiques en 2025, tandis que les agents viscoadaptatifs devraient afficher le CAGR le plus rapide de 7,59 % jusqu'en 2031.

- Par source, l'acide hyaluronique d'origine bactérienne a capté 39,02 % de la taille du marché des dispositifs viscochirurgicaux ophtalmiques en 2025 ; les grades semi-synthétiques/issus de la fermentation devraient se développer à un CAGR de 8,74 % jusqu'en 2031.

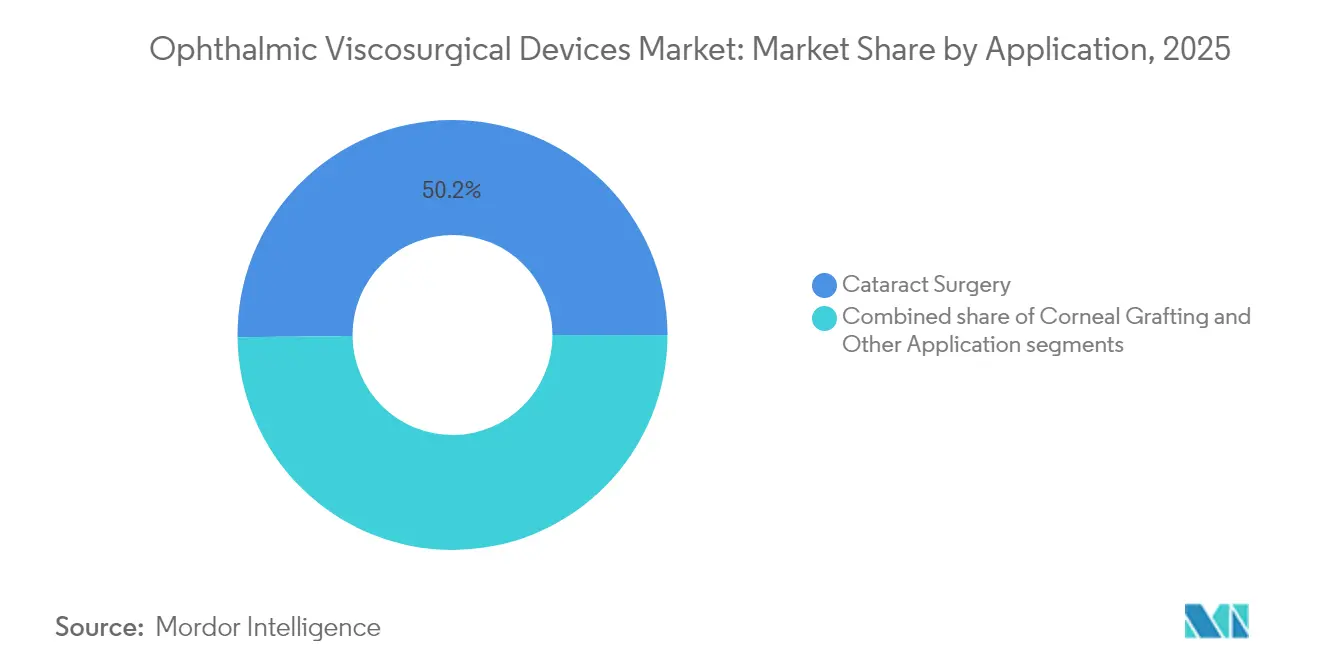

- Par application, la chirurgie de la cataracte a représenté 50,17 % de la taille du marché des dispositifs viscochirurgicaux ophtalmiques en 2025, tandis que les procédures liées au glaucome affichent le CAGR le plus élevé de 6,47 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont détenu 59,74 % de la part de revenus en 2025 ; les ASC représentent le canal à la croissance la plus rapide avec un CAGR de 8,06 % jusqu'en 2031.

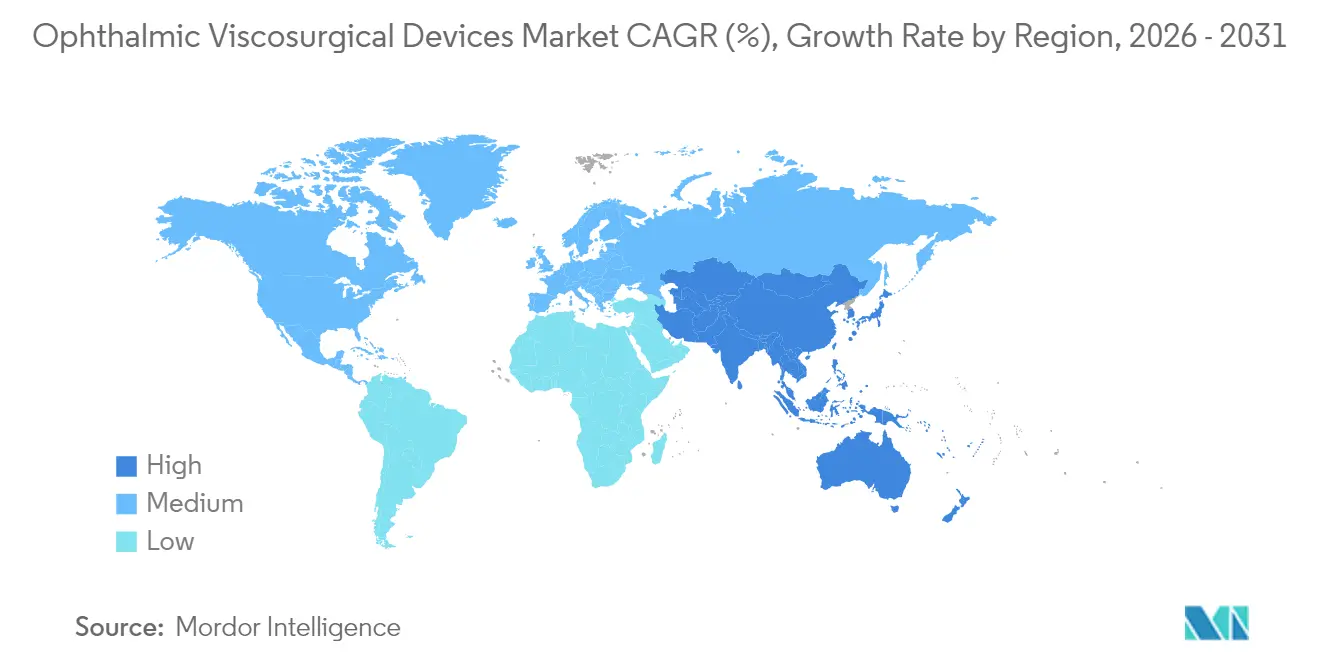

- Par géographie, l'Amérique du Nord a détenu 37,58 % de la part de revenus en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 7,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs viscochirurgicaux ophtalmiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population sujette à la cataracte | +1.3% | Mondial (élevé en Amérique du Nord et en Europe) | Long terme (≥ 4 ans) |

| Complications oculaires liées au diabète | +1.0% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution technologique des plateformes phacoémulsification, laser femtoseconde et MIGS | +0.9% | Trois régions (AN, EU, APAC) | Court terme (≤ 2 ans) |

| Croissance des ASC et programmes de prévention de la cécité | +0.8% | États-Unis et Asie | Court terme (≤ 2 ans) |

| Hausse des dépenses de santé et remboursement de la cataracte | +0.7% | Marchés OCDE et grandes économies émergentes | Moyen terme (2-4 ans) |

| Fermentation de précision de l'acide hyaluronique à haute masse moléculaire | +0.6% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion démographique de la cohorte de personnes âgées sujettes à la cataracte

Les années de vie ajustées sur l'incapacité (AVAI) perdues en raison de la cataracte sont passées de 6,68 millions en 2019 à 7,1 millions en 2021 et pourraient dépasser 7,5 millions d'ici 2025 si les tendances d'incidence se maintiennent[1]Thomas R. et al., "Mise à jour sur la charge mondiale de morbidité liée à la cataracte," nature.com. Une méta-analyse de 2024 a recensé 17 millions de personnes aveugles et 83,5 millions souffrant d'une déficience visuelle modérée à sévère due à la cataracte en 2020. Les hôpitaux des pays à revenus élevés font désormais face à des listes d'attente médianes de six semaines pour les créneaux d'extraction, ce qui gonfle directement l'utilisation de base des seringues viscochirurgicales. Chaque année de vie supplémentaire élargit le vivier chirurgical, garantissant que le marché des dispositifs viscochirurgicaux ophtalmiques continue de surpasser le secteur plus large des consommables en ophtalmologie. Les réservations anticipées publiées début 2025 confirment une demande non satisfaite, impliquant une traction plus forte sur les dispositifs même lorsque le dosage par procédure reste constant.

Incidence croissante des complications oculaires liées au diabète

Les adultes diabétiques développent une cataracte plus tôt et de manière plus agressive que leurs pairs non diabétiques, avançant l'âge de la première intervention et allongeant l'exposition à vie aux viscochirurgicaux. Le dépistage précoce systématique augmente les taux d'intervention qui débordent sur les indications du glaucome et de la vitrectomie. Les fabricants mettent désormais en avant des formules atténuant les pics de pression intraoculaire postopératoire, positionnant ces attributs comme des différenciateurs cliniques. Les chirurgiens traitant des cohortes diabétiques plus jeunes privilégient les viscoadaptatifs préservant l'intégrité endothéliale, renforçant ainsi la demande pour les produits haut de gamme. Le marché des dispositifs viscochirurgicaux ophtalmiques bénéficie donc d'un double effet de cohortes de patients plus larges et d'un mix produit à plus haute valeur ajoutée.

Évolution technologique des plateformes de phacoémulsification, laser femtoseconde et MIGS

La chirurgie de la cataracte assistée par laser femtoseconde génère une turbulence de microbulles qui menace l'endothélium cornéen sans tampon à haute masse moléculaire. À mesure que les embouts micro-incision entrent dans l'usage courant, les chirurgiens exigent des mélanges viscoadaptatifs maintenant la profondeur de chambre tout en évacuant rapidement les débris. La croissance rapide des procédures MIGS intensifie les demandes de viscochirurgicaux ultra-clairs et à faible teneur en particules, qui n'obscurcissent pas la vue gonioscopique. Ces avancées technologiques rehaussent les attentes en matière de performance et consolident le marché des dispositifs viscochirurgicaux ophtalmiques comme un segment de croissance parmi les fournitures chirurgicales à usage unique.

Développement de la capacité chirurgicale via les ASC et les programmes nationaux de prévention de la cécité

Les ASC réalisent désormais près d'une opération de la cataracte financée par Medicare sur cinq aux États-Unis. La réduction des coûts généraux accélère le retour sur investissement des équipements premium, encourageant l'adoption d'agents viscochirurgicaux ophtalmiques haute performance qui réduisent le temps d'occupation de la salle. En Asie, les campagnes gouvernementales contre la cataracte équipent les unités mobiles de kits compacts incluant des seringues viscochirurgicales préremplies, générant des commandes en volume lors des journées chirurgicales à fort débit. Ce regroupement temporel de la demande aide les fabricants à planifier les cycles de production et à lisser les cycles de stocks pour le marché des dispositifs viscochirurgicaux ophtalmiques.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix et plafonds de remboursement | –0.7% | États-Unis et Europe | Court terme (≤ 2 ans) |

| Techniques chirurgicales à faible recours aux OVD ou sans OVD | –0.5% | Centres mondiaux à fort volume | Moyen terme (2-4 ans) |

| Contrôle réglementaire rigoureux | –0.4% | Mondial (notamment UE et États-Unis) | Long terme (≥ 4 ans) |

| Coûts de gestion des déchets environnementaux | –0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix et plafonds de remboursement sur les grades premium d'OVD

Les paiements des ASC sont liés au barème hospitalier ambulatoire, intégrant les coûts viscochirurgicaux dans des forfaits de remboursement plus larges pour la cataracte. Lorsque les plafonds de paiement compriment les marges, les équipes d'achat se tournent vers des formulations de gamme intermédiaire ou négocient des remises sur volume. Les hôpitaux européens fonctionnant sous des budgets basés sur la valeur exigent des données sur la perte de cellules endothéliales évaluées par des pairs avant d'approuver des mises à niveau plus coûteuses, favorisant les entreprises qui financent des programmes de soutien clinique robustes. Cette compression des remboursements modère l'expansion du mix premium au sein du marché des dispositifs viscochirurgicaux ophtalmiques sans entraver la croissance globale des volumes.

Disponibilité de techniques chirurgicales à faible recours aux OVD ou sans OVD

Les nouveaux systèmes fluidiques stabilisent la chambre antérieure avec une solution saline équilibrée, réduisant le volume de viscochirurgicaux par cas. Des audits pilotes montrent des réductions tangibles, mais les chirurgiens s'appuient encore sur les OVD pour les phases de capsulorhexis et d'implantation du cristallin. La chirurgie bilatérale séquentielle immédiate de la cataracte promet des gains d'efficacité par patient, mais impose généralement des kits à usage unique séparés pour le contrôle des risques, compensant partiellement les baisses de consommation. L'effet net est un tempérament progressif, et non précipité, de la demande au sein du marché des dispositifs viscochirurgicaux ophtalmiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les agents dispersifs dominent, les viscoadaptatifs s'accélèrent

Les agents dispersifs ont représenté la plus grande part de 37,33 % de la taille du marché des dispositifs viscochirurgicaux ophtalmiques en 2025, bénéficiant de leur capacité à enrober les tissus délicats lors de la désassemblage du noyau. Les chirurgiens gèrent les présentations complexes de cataracte — pseudoexfoliation, chambres peu profondes, cas post-LASIK — en alternant OVD dispersifs et cohésifs au cours d'une même procédure, augmentant le volume par cas. Les innovateurs intègrent désormais des additifs antioxydants dans les formulations dispersives, défendant les points de prix même dans les appels d'offres sensibles aux coûts.

Les mélanges viscoadaptatifs se développent le plus rapidement à un CAGR de 7,59 % jusqu'en 2031, portés par les cas d'implantation de lentilles intraoculaires (LIO) premium qui exigent une protection endothéliale supérieure. Ces agents se comportent de manière cohésive sous faible cisaillement et se dispersent sous fort débit, maintenant la stabilité de la chambre lors de la phacoémulsification ou de la fragmentation par laser femtoseconde. Les fabricants associent les seringues viscoadaptatives à des systèmes d'injecteur, fidélisant les chirurgiens et approfondissant la pénétration du marché des dispositifs viscochirurgicaux ophtalmiques.

Par source : l'acide hyaluronique biologique en tête, les grades de fermentation gagnent du terrain

L'acide hyaluronique d'origine bactérienne a sécurisé une part de 39,02 % du marché des dispositifs viscochirurgicaux ophtalmiques en 2025, apprécié pour sa longueur de chaîne constante et sa faible immunogénicité. Les hôpitaux alignent ces produits sur des référentiels de durabilité favorisant les sources d'origine non animale. La fiabilité de l'approvisionnement cimente davantage le leadership du segment.

Les grades semi-synthétiques/issus de la fermentation sont prévus pour un CAGR de 8,74 % jusqu'en 2031. La fermentation permet une montée en charge rapide et un contrôle précis du poids moléculaire, permettant des mélanges personnalisés pour les cas combinés cataracte-glaucome. Les équipes d'achat apprécient la protection contre les chocs liés aux maladies du bétail, renforçant l'attrait stratégique des voies de fermentation au sein du marché des dispositifs viscochirurgicaux ophtalmiques. Les sources d'origine animale conservent une place grâce au prix, mais cèdent du terrain à mesure que les régulateurs soutiennent la réduction des protéines animales.

Par application : la cataracte reste le moteur principal, le glaucome émerge

La chirurgie de la cataracte a généré 50,17 % de la taille du marché des dispositifs viscochirurgicaux ophtalmiques en 2025. Les volumes de procédures aux États-Unis dépassent 4 millions par an et s'orientent vers 6 millions d'ici 2030. Chaque cas de cataracte consomme au moins une seringue, ancrant la demande de base. Les hôpitaux programment désormais des sessions du soir prolongées pour réduire les temps d'attente, un changement opérationnel qui stimule encore davantage l'utilisation des seringues.

Les procédures liées au glaucome contribuent à une part absolue plus réduite, mais affichent le CAGR le plus fort de 6,47 % jusqu'en 2031. La chirurgie micro-invasive du glaucome repose sur une administration précise de viscochirurgicaux pour protéger les structures angulaires, incitant les comités de formulaires à stocker des rhéologies spécialisées. Les programmes de dépistage diagnostique détectent la maladie plus tôt, élargissant le bassin adressable et orientant le marché des dispositifs viscochirurgicaux ophtalmiques vers une plus grande diversité procédurale.

Par utilisateur final : les hôpitaux ancrent la demande, les ASC s'accélèrent

Les hôpitaux ont détenu 59,74 % de la part de marché des dispositifs viscochirurgicaux ophtalmiques en 2025, gérant les cas complexes et pionnier dans l'adoption des viscoadaptatifs premium. Les achats centralisés à travers des réseaux multi-États garantissent la continuité de l'approvisionnement, renforçant les marques en place. Les hôpitaux universitaires mènent également des essais comparatifs qui façonnent les formulaires régionaux, orientant indirectement les préférences du marché.

Les ASC enregistrent le CAGR le plus rapide de 8,06 % jusqu'en 2031, portés par une hausse de 15,41 % en glissement annuel des paiements Medicare en 2023. Leur orientation vers l'efficacité oriente la sélection des produits vers des kits à usage unique réduisant le temps de rotation. Les cliniques spécialisées maintiennent une présence stable en servant des cohortes premium ou complexes, et les nouvelles suites en cabinet médical pourraient faire émerger un micro-segment de seringues viscochirurgicales compactes, ajoutant une nuance au marché des dispositifs viscochirurgicaux ophtalmiques.

Analyse géographique

L'Amérique du Nord a représenté 37,58 % de la taille du marché mondial des dispositifs viscochirurgicaux ophtalmiques en 2025, soutenue par un remboursement solide et une densité élevée d'ophtalmologistes. Medicare confirme que l'extraction de la cataracte est le principal épisode chirurgical dans les ASC, représentant environ 19 % du volume. Près de 27,8 % des adultes américains de 71 ans et plus déclarent une déficience visuelle, renforçant la charge chirurgicale. Les accords d'achat groupés reliant les viscochirurgicaux aux embouts de phacoémulsification et aux injecteurs de LIO gagnent en popularité, cimentant la fidélisation des fournisseurs.

L'Asie-Pacifique affiche le CAGR le plus élevé de 7,68 % jusqu'en 2031. L'expansion de l'assurance maladie en Chine et en Inde stimule la pénétration chirurgicale de la cataracte, tandis que les établissements provinciaux passent aux plateformes laser femtoseconde nécessitant des viscochirurgicaux avancés. Des enquêtes menées dans le sud-ouest de la Chine révèlent une part croissante de patients atteints de cataracte ayant subi une chirurgie réfractive antérieure ou souffrant de forte myopie. À mesure que le remboursement commence à reconnaître les LIO premium, les viscoadaptatifs à double action gagnent la préférence des chirurgiens, rehaussant le mix régional et dirigeant les revenus incrémentaux vers le marché des dispositifs viscochirurgicaux ophtalmiques.

L'Europe maintient une base considérable mais fait face à des procédures d'achat basées sur la valeur plus strictes. Les hôpitaux exigent des données comparatives de perte de cellules endothéliales avant d'approuver des mises à niveau premium, favorisant les entreprises dotées de solides budgets de preuves cliniques. Les sociétés régionales préconisent des instructions d'utilisation électroniques, visant à réduire de 67 % les émissions liées aux emballages de lentilles intraoculaires. La conformité précoce aux emballages éco-qualifiés peut améliorer les scores d'appels d'offres et préserver des parts dans le marché des dispositifs viscochirurgicaux ophtalmiques.

Paysage concurrentiel

Environ 65,0 % de la part de marché des dispositifs viscochirurgicaux ophtalmiques est détenue par les cinq plus grands producteurs, conduits par Alcon, Johnson & Johnson et Bausch + Lomb. La mise à jour des marchés de capitaux d'Alcon en 2025 a promis des investissements continus dans des viscoadaptatifs de nouvelle génération intégrés dans ses kits chirurgicaux à micro-incision. Les solutions groupées augmentent les coûts de changement pour les hôpitaux utilisant déjà les consoles Alcon.

Johnson & Johnson a approfondi son écosystème de cataracte en lançant les LIO TECNIS Odyssey en 2024, associées à des protocoles cliniques mettant en évidence la réduction de la perte de cellules endothéliales lors de l'implantation avec des viscoadaptatifs de marque de l'entreprise. Les programmes de soutien aux chirurgiens et les preuves du monde réel consolident la demande induite, renforçant la position de Johnson sur le marché des dispositifs viscochirurgicaux ophtalmiques.

Bausch + Lomb a affiné sa différenciation en introduisant les systèmes à double action ClearVisc et Totalvisc combinant l'acide hyaluronique et le sorbitol antioxydant. Les dépôts auprès de la SEC confirment un virage stratégique vers les franchises de surface oculaire et chirurgicales. Des acteurs de niche tels que Seikagaku exploitent des chaînes d'acide hyaluronique propriétaires pour préserver la lubrification sous fort cisaillement, conservant la fidélité au Japon et dans certains territoires d'exportation.

Leaders du secteur des dispositifs viscochirurgicaux ophtalmiques

Carl Zeiss Meditec AG

Bausch & Lomb Incorporated

Rayner Intraocular Lenses Limited

Alcon AG

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Alcon a tenu une journée des marchés de capitaux exposant de nouveaux investissements dans des formulations viscochirurgicales de nouvelle génération et des plateformes de chirurgie numérique. Deux produits en cours de développement ont été mis en avant pour un lancement fin 2026, indiquant une intention de défendre la part des viscoadaptatifs.

- Septembre 2024 : Johnson & Johnson a élargi son portefeuille de LIO à correction de la presbytie TECNIS Odyssey aux États-Unis, associant le déploiement à des recommandations d'utilisation des OVD viscoadaptatifs de marque de l'entreprise.

- Avril 2023 : Bausch + Lomb a introduit le système viscochirurgical à double action Totalvisc, avec des premiers retours citant une élimination plus fluide à la fin des procédures de phacoémulsification.

- Mai 2023 : Bausch + Lomb a lancé le système viscochirurgical Totalvisc, un dispositif viscochirurgical ophtalmique conçu pour améliorer la sécurité lors de la chirurgie de la cataracte en combinant les propriétés des viscochirurgicaux fluides et élastiques et en incluant du sorbitol pour lutter contre les dommages oxydatifs dans les tissus oculaires.

Périmètre du rapport mondial sur le marché des dispositifs viscochirurgicaux ophtalmiques

Selon le périmètre du rapport, les dispositifs viscochirurgicaux ophtalmiques sont utilisés dans plusieurs chirurgies oculaires pour protéger les structures oculaires délicates et maintenir l'espace dans la chambre antérieure de l'œil, permettant ainsi une chirurgie plus rapide et plus sûre. Ces dispositifs sont composés d'hyaluronate de sodium, de sulfate de chondroïtine et d'hydroxypropylméthylcellulose. Le marché est segmenté par type (cohésif, dispersif et viscoadaptatif), source (biologique, animal et semi-synthétique), application (chirurgie du glaucome, chirurgie de la cataracte, greffe cornéenne et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Cohésif |

| Dispersif |

| Viscoadaptatif |

| Biologique (acide hyaluronique d'origine bactérienne) |

| Animal (crête de coq, porcin, bovin) |

| Semi-synthétique / issu de la fermentation |

| Chirurgie de la cataracte |

| Greffe cornéenne / Kératoplastie |

| Autres applications |

| Hôpitaux |

| Cliniques ophtalmiques spécialisées |

| Centres de chirurgie ambulatoire (ASC) |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Cohésif | |

| Dispersif | ||

| Viscoadaptatif | ||

| Par source | Biologique (acide hyaluronique d'origine bactérienne) | |

| Animal (crête de coq, porcin, bovin) | ||

| Semi-synthétique / issu de la fermentation | ||

| Par application | Chirurgie de la cataracte | |

| Greffe cornéenne / Kératoplastie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques ophtalmiques spécialisées | ||

| Centres de chirurgie ambulatoire (ASC) | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des dispositifs viscochirurgicaux ophtalmiques ?

La taille du marché des dispositifs viscochirurgicaux ophtalmiques s'établit à 489,62 millions USD en 2026 et devrait atteindre 668,95 millions USD d'ici 2031, reflétant un CAGR de 6,44 %.

Quel type de produit détient la plus grande part en 2025 ?

Les agents dispersifs ont dominé le marché avec une part de revenus de 37,33 % en 2025.

Quel domaine d'application connaît la croissance la plus rapide ?

Les ASC sont axés sur un débit élevé ; leur préférence pour des kits viscochirurgicaux à usage unique et orientés vers l'efficacité génère un CAGR de 8,06 % dans ce canal.

Quelle est la concentration du paysage concurrentiel ?

Environ 65,0 % des revenus sont détenus par les cinq premiers acteurs, donnant un score de concentration de marché de 8 sur une échelle de 10.

Quel marché régional se développe le plus rapidement ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,68 %, portée par l'expansion de la couverture assurantielle et l'adoption rapide des plateformes premium de traitement de la cataracte.

Dernière mise à jour de la page le: