Taille et Part du Marché Européen des Emballages pour Dispositifs Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

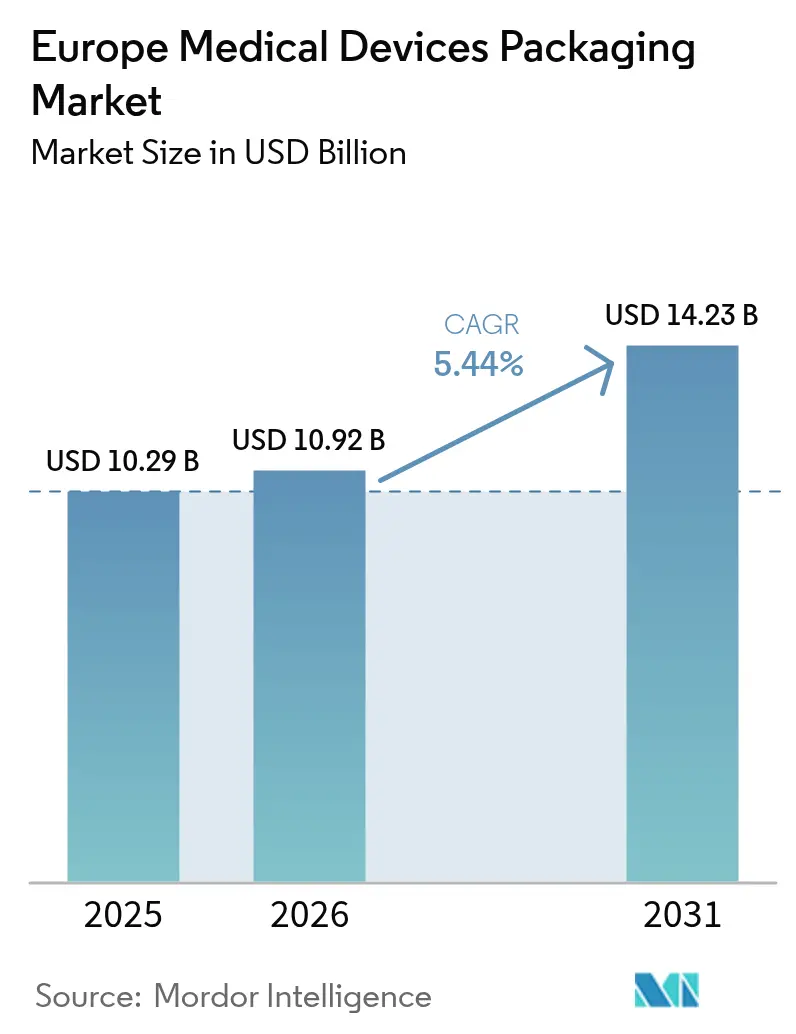

| Taille du marché de l'année de base (2025) | 10.29 Milliards de dollars |

| Taille du Marché (2026) | 10.92 Milliards de dollars |

| Taille du Marché (2031) | 14.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Emballages pour Dispositifs Médicaux par Mordor Intelligence

La taille du marché européen des emballages pour dispositifs médicaux est projetée à 10,29 milliards USD en 2025, 10,92 milliards USD en 2026, et devrait atteindre 14,23 milliards USD d'ici 2031, avec un TCAC de 5,44 % de 2026 à 2031. La demande est soutenue par le Règlement de l'Union Européenne sur les Dispositifs Médicaux 2017/745, qui impose l'identification unique des dispositifs, ainsi que par la miniaturisation rapide des dispositifs qui favorise des emballages plus fins et traçables. Les acheteurs hospitaliers continuent de spécifier des barrières stériles validées, tandis que le passage vers la livraison à domicile encourage les formats inviolables et faciles à ouvrir. Les mandats de durabilité ajoutent une dynamique supplémentaire, pénalisant les composites non recyclables et récompensant les polymères biosourcés. Les fluctuations des prix des résines et les audits de réduction carbone exercent toutefois une pression sur les transformateurs pour optimiser l'utilisation des matériaux tout en préservant les marges.

Points Clés du Rapport

- Par matériau, les plastiques ont dominé avec 63,68 % de la part du marché européen des emballages pour dispositifs médicaux en 2025 ; les polymères biosourcés devraient se développer à un TCAC de 8,28 % jusqu'en 2031.

- Par format d'emballage, les sachets et sacs ont capté 35,10 % de la taille du marché européen des emballages pour dispositifs médicaux en 2025, tandis que les plateaux et boîtiers devraient progresser à un TCAC de 7,29 % jusqu'en 2031.

- Par application, l'emballage stérile représentait 82,05 % de la taille du marché européen des emballages pour dispositifs médicaux en 2025 et progresse à un TCAC de 6,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 46,42 % de la part des revenus en 2025 ; les environnements de soins à domicile affichent le TCAC projeté le plus élevé à 7,73 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec 22,30 % de part de marché en 2025, tandis que l'Espagne enregistrait la croissance la plus rapide avec un TCAC de 8,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Emballages pour Dispositifs Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Solutions d'Emballage à Durée de Conservation Prolongée | +1.2% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Miniaturisation Accélérée des Dispositifs Stimulant des Formats d'Emballage Innovants | +0.9% | Allemagne, Royaume-Uni, Pays-Bas, Espagne, Italie | Court terme (≤ 2 ans) |

| Exigences de Traçabilité et d'Étiquetage IUD Imposées par le RDM de l'UE | +0.8% | À l'échelle de l'UE, plus marqué en Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Croissance des Dispositifs de Surveillance des Patients à Domicile et à Distance | +0.7% | Royaume-Uni, Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Mandats de Durabilité Favorisant les Emballages Recyclables et Biosourcés | +0.6% | France, Pays-Bas, Allemagne, Région nordique | Long terme (≥ 4 ans) |

| Inspection Intégrée Assistée par IA Améliorant la Qualité et Réduisant les Rappels | +0.5% | Allemagne, Pays-Bas, Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Solutions d'Emballage à Durée de Conservation Prolongée

Les objectifs de durée de conservation prolongée remodèlent les choix de matériaux, les propriétaires de marques cherchant à réduire les pertes de stocks et à soutenir la distribution multi-régionale. Les stratifiés haute barrière combinant feuille d'aluminium et alcool éthylène-vinylique dominent désormais les spécifications des sachets stériles, permettant une stabilité de trois à cinq ans pour les implants et instruments chirurgicaux.[1]Organisation Internationale de Normalisation, "ISO 11607-1:2019 Emballages pour dispositifs médicaux stérilisés au stade terminal," iso.org La norme ISO 11607-1:2019 impose une preuve de vieillissement accéléré, poussant les transformateurs à s'équiper de testeurs de pelage et de chambres climatiques. Les fabricants sous contrat en Allemagne et aux Pays-Bas signalent une croissance à deux chiffres des demandes de films ultra-haute barrière depuis 2024, favorisant les fournisseurs disposant de salles blanches conformes à l'ISO 13485. Les grands transformateurs gagnent ainsi des parts de marché, tandis que les petites entreprises font face à des obstacles à l'entrée liés aux coûts de validation.

Miniaturisation Accélérée des Dispositifs Stimulant des Formats d'Emballage Innovants

Les capteurs et appareils portables pesant moins de 10 g nécessitent des profondeurs de cavité inférieures à 5 mm, imposant un thermoformage de précision et une production de micro-sachets. Amcor a enregistré une hausse de 22 % des commandes de micro-sachets pour patchs diabétiques en 2025. Les épaisseurs de film sont tombées à 50 µm, réduisant l'utilisation de résine mais augmentant le risque de micro-perforations, atténué par une inspection visuelle en ligne. West Pharmaceutical Services a intégré des caméras qui vérifient les soudures à 200 unités par minute. Les travaux à fort volume et faible complexité migrent désormais vers des centres automatisés, tandis que les emballages spéciaux restent chez des transformateurs de niche.

Exigences de Traçabilité et d'Étiquetage IUD Imposées par le RDM de l'UE

L'application intégrale du RDM de l'UE en 2024 impose l'identification unique des dispositifs de Classe I réutilisables et de tous les dispositifs à risque plus élevé. Les étiquettes doivent résister à la stérilisation et à la distribution, favorisant l'adoption de codes gravés au laser et de rubans à fort contraste.[2]Commission Européenne, "Secteur des Dispositifs Médicaux - Nouvelles Réglementations," europa.eu Gerresheimer a indiqué que les reconceptions liées à l'IUD représentaient 12 % de son pipeline de projets au T3 2025. Le règlement relie les données au niveau de l'emballage aux rapports d'événements indésirables, élevant l'infrastructure de sérialisation au rang d'actif stratégique.

Croissance des Dispositifs de Surveillance des Patients à Domicile et à Distance

Le vieillissement de la population européenne et la pression des payeurs pour réduire les réadmissions accélèrent l'adoption des kits de soins à domicile. Une étude évaluée par les pairs en 2025 a noté que 38 % des patients de plus de 65 ans préfèrent la surveillance à domicile. Berry Global a introduit des blisters adaptés aux personnes âgées pour répondre à cette évolution. Les emballages doivent désormais concilier inviolabilité, résistance au transport par coursier et notices multilingues, ajoutant une complexité de conception pour les transformateurs précédemment axés sur les formats hospitaliers en vrac.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Européennes Multicouches Strictes et Coûts de Conformité | -0.6% | À l'échelle de l'UE, plus élevés en Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Volatilité des Prix des Matières Premières Polymères | -0.5% | Mondial, avec répercussion à travers l'Europe | Court terme (≤ 2 ans) |

| Infrastructure de Recyclage Limitée pour les Emballages Stériles Multi-Matériaux | -0.4% | Europe du Sud et de l'Est, modérée en Europe de l'Ouest | Moyen terme (2-4 ans) |

| Objectifs de Réduction Carbone dans la Chaîne d'Approvisionnement Réduisant l'Utilisation des Blisters | -0.3% | Royaume-Uni, France, Pays-Bas, Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Européennes Multicouches Strictes et Coûts de Conformité

Le RDM de l'UE, le RDIV, le Règlement sur les Emballages et les Déchets d'Emballages, et les restrictions REACH créent un enchevêtrement réglementaire qui met à rude épreuve les transformateurs de taille moyenne. Les files d'attente auprès des organismes notifiés peuvent retarder les examens des dossiers techniques de 12 à 18 mois, imposant des stocks doubles et alourdissant le besoin en fonds de roulement. Une enquête MedTech Europe de 2025 a montré que 29 % des PME citent les coûts réglementaires comme principal obstacle, avec des honoraires de conseil atteignant 150 000-300 000 EUR (169 500-339 000 USD) par référence.[3]MedTech Europe, "Enquête sur la Conformité Réglementaire des PME 2025," medtecheurope.org Cette charge accélère la consolidation, les grandes entreprises amortissant les coûts sur des portefeuilles plus larges.

Volatilité des Prix des Matières Premières Polymères

Les prix du polyéthylène et du polypropylène ont fluctué de 18 à 25 % entre le T1 2024 et le T4 2025, sous l'effet de la volatilité du pétrole brut et des interruptions d'approvisionnement en matières premières. DuPont a noté que les volumes européens de polymères de qualité médicale ont augmenté de 4,2 %, mais que les revenus n'ont progressé que de 2,8 %, soulignant la compression des marges. Les alternatives biosourcées affichent des primes de 20 à 30 % et sont limitées en capacité, laissant aux transformateurs le choix entre absorber les coûts, les répercuter, ou accélérer l'adoption de matériaux durables à prix plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

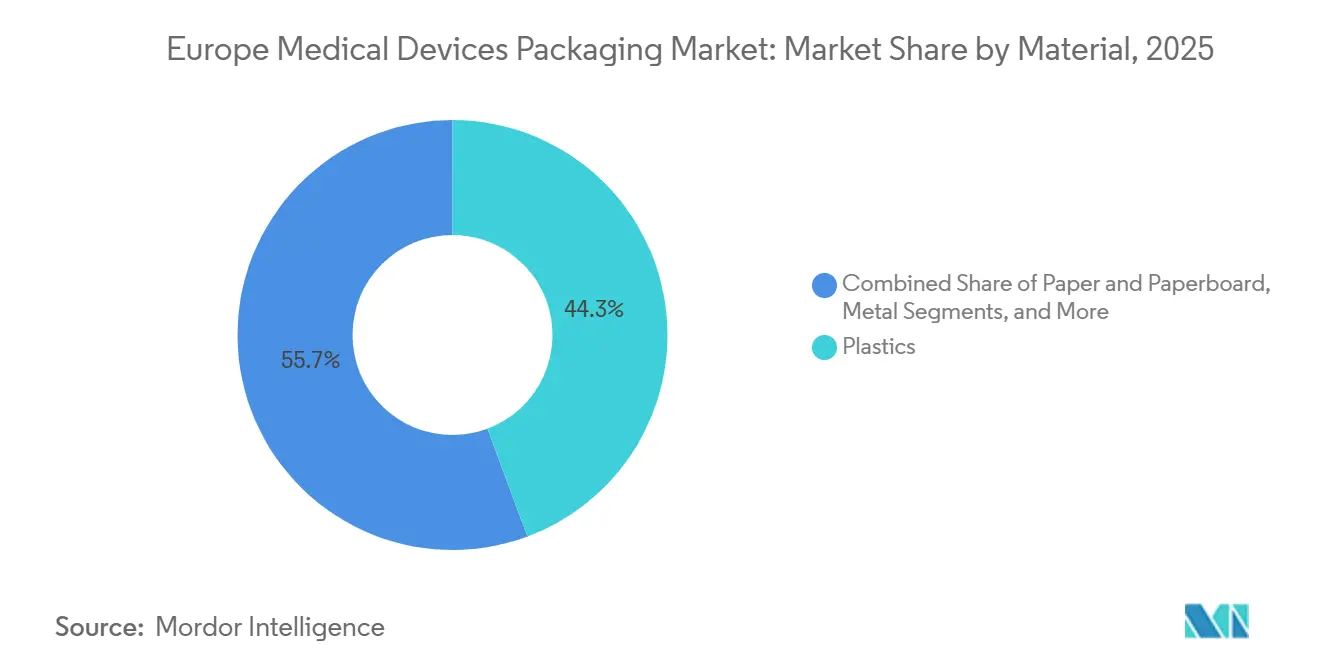

Par Matériau : Les Polymères Biosourcés Gagnent du Terrain dans le Contexte de l'Économie Circulaire

Les plastiques représentaient 44,32 % de la part du marché européen des emballages pour dispositifs médicaux en 2025, dominés par le polyéthylène et le polypropylène dans les sachets et plateaux. Les polymères biosourcés devraient enregistrer un TCAC de 6,23 %, le plus rapide parmi les matériaux, car les redevances de Responsabilité Élargie du Producteur pénalisent les composites non recyclables. L'acide polylactique a atteint sa maturité pour les kits de diagnostic non stériles, s'alignant sur les objectifs de réduction des déchets hospitaliers.

Le métal, principalement la feuille d'aluminium, reste essentiel pour les stratifiés haute barrière, bien que l'allègement de 20 µm à environ 12 µm réduise les coûts de matériaux. Le carton continue de jouer un rôle secondaire, mais la sensibilité à l'humidité limite son utilisation en emballage primaire. Le stratifié polyéthylène-aluminium recyclable de Constantia Flexibles, certifié ISO 11607-2 en 2025, illustre la façon dont les transformateurs répondent aux mandats circulaires. La taille du marché européen des emballages pour dispositifs médicaux pour les stratifiés à feuille métallique devrait plafonner sous la pression des exigences de recyclabilité.

Par Type d'Emballage : Les Plateaux et Boîtiers Progressent grâce à la Standardisation des Kits Chirurgicaux

Les sachets et sacs représentaient 37,12 % du volume 2025 et restent le format de référence pour les cathéters et seringues. Les plateaux et boîtiers, cependant, devraient se développer à un TCAC de 6,19 % à mesure que les hôpitaux adoptent des kits chirurgicaux pré-stérilisés qui réduisent le temps de préparation et les pertes d'instruments. L'augmentation de capacité néerlandaise de Nelipak en 2025 cible cette demande.

Les boîtes et cartons servent d'expéditeurs tertiaires et de surfaces d'étiquetage, mais le commerce électronique pousse les concepteurs vers des emballages extérieurs plus fins. Les boîtiers hybrides associant des bases thermoformées à des couvercles scellés gagnent des parts dans les diagnostics en pharmacie. La taille du marché européen des emballages pour dispositifs médicaux associée aux plateaux rigides bénéficie des économies liées à la réduction des dommages qui justifient des coûts unitaires plus élevés.

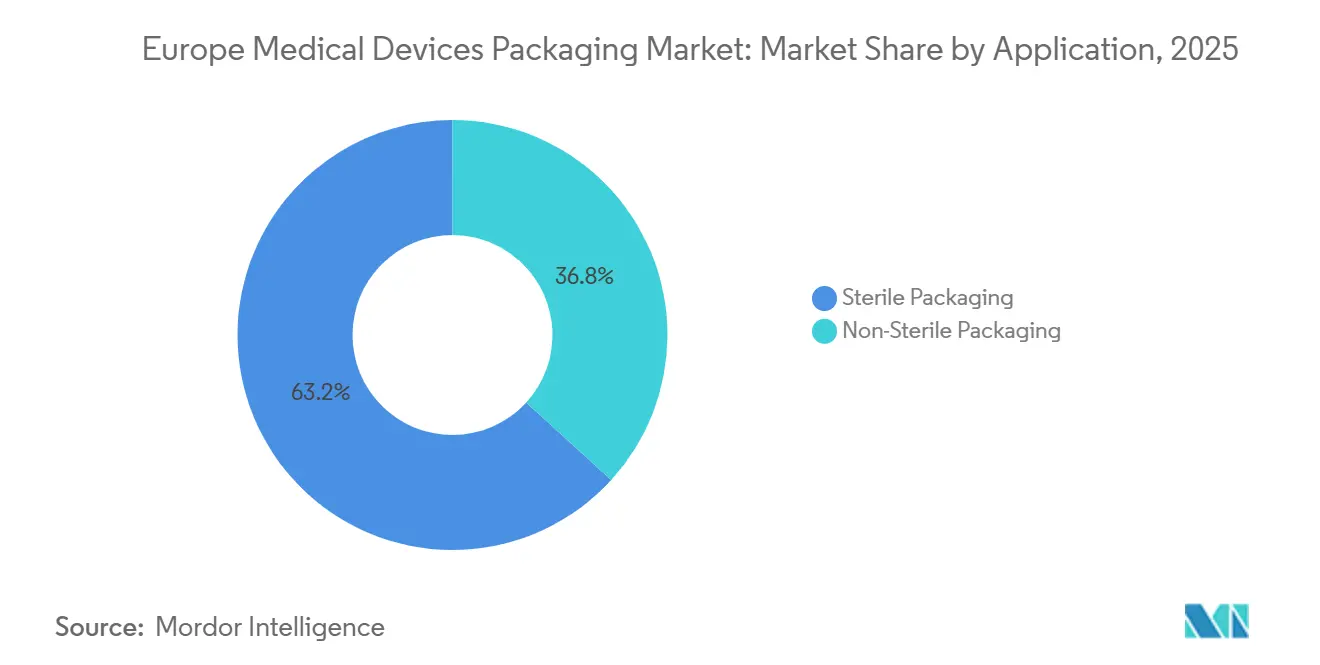

Par Application : L'Emballage Stérile Maintient son Leadership grâce à la Rigueur de la Norme ISO 11607

L'emballage stérile représentait 63,22 % des revenus 2025 et devrait afficher un TCAC de 5,83 %, soutenu par les lancements d'implants et les protocoles stricts de contrôle des infections hospitalières. La validation ISO 11607 exige des tests de résistance au pelage et des tests microbiologiques qui élèvent les obstacles techniques pour les nouveaux entrants. West Pharmaceutical Services a indiqué que 68 % de ses ventes européennes d'emballages médicaux proviennent de formats stériles.

L'emballage non stérile croît plus lentement mais profite de l'essor des soins à domicile, où la facilité d'utilisation prime sur les performances de barrière. La part du marché européen des emballages pour dispositifs médicaux pour les emballages non stériles est ainsi liée aux diagnostics grand public, un segment réglementé par les directives générales de sécurité des produits plutôt que par les inspections BPF.

Par Utilisateur Final : Les Environnements de Soins à Domicile Progressent avec la Décentralisation des Soins

Les hôpitaux et cliniques ont généré 40,70 % de la demande 2025, soutenus par les volumes chirurgicaux et les appels d'offres centralisés. Les environnements de soins à domicile sont en voie d'atteindre le TCAC le plus élevé à 7,43 %, portés par la gestion des maladies chroniques en dehors des murs hospitaliers. Deloitte a estimé une croissance de 19 % des expéditions de dispositifs de soins à domicile en 2025.

Les centres de diagnostic et les laboratoires affichent une croissance stable à un chiffre moyen et spécifient souvent des kits de collecte d'échantillons non stériles. Les organisations de fabrication sous contrat tirent parti des services d'assemblage clé en main et d'emballage stérile pour attirer les start-ups à la recherche de modèles allégés en actifs. La taille du marché européen des emballages pour dispositifs médicaux allouée aux kits de soins à domicile creusera donc l'écart avec les formats hospitaliers en vrac à croissance plus lente.

Analyse Géographique

L'Allemagne a dominé le marché européen des emballages pour dispositifs médicaux en 2025 avec une part de revenus de 21,00 %, soutenue par des installations conformes à l'ISO 13485 et la proximité de Siemens Healthineers et B. Braun. L'Espagne est prévue pour le TCAC le plus rapide à 7,93 % jusqu'en 2031, aidée par un programme d'incitation de 200 millions EUR (226 millions USD) qui attire les transformateurs étrangers. Le Royaume-Uni, représentant environ un sixième de la demande, est confronté aux coûts d'étiquetage double post-Brexit qui compliquent la gestion des références.

La France impose la recyclabilité en vertu de la loi AGEC, accélérant la R&D sur les sachets mono-matériaux. L'Italie bénéficie d'un cluster d'emballages pharmaceutiques en Émilie-Romagne, tandis que les Pays-Bas, ancrés par Rotterdam et Schiphol, fonctionnent comme une passerelle logistique. Les marchés d'Europe centrale et orientale tels que la Pologne et la Hongrie offrent un arbitrage de main-d'œuvre mais accusent un retard en matière d'infrastructure de recyclage, freinant l'adoption de formats prêts pour l'économie circulaire.

Les transformateurs dupliquent souvent leurs lignes pour satisfaire aux marquages CE et UKCA divergents, augmentant les coûts fixes mais préservant l'accès au marché. L'attrait de la délocalisation de proximité en Espagne s'aligne sur la mitigation des risques de la chaîne d'approvisionnement, et la forte présence d'organismes notifiés en Allemagne accélère les cycles de conformité au RDM. Le marché européen des emballages pour dispositifs médicaux continue de se diversifier géographiquement, équilibrant les pôles matures à haute spécification avec des marchés à croissance rapide et compétitifs en termes de coûts.

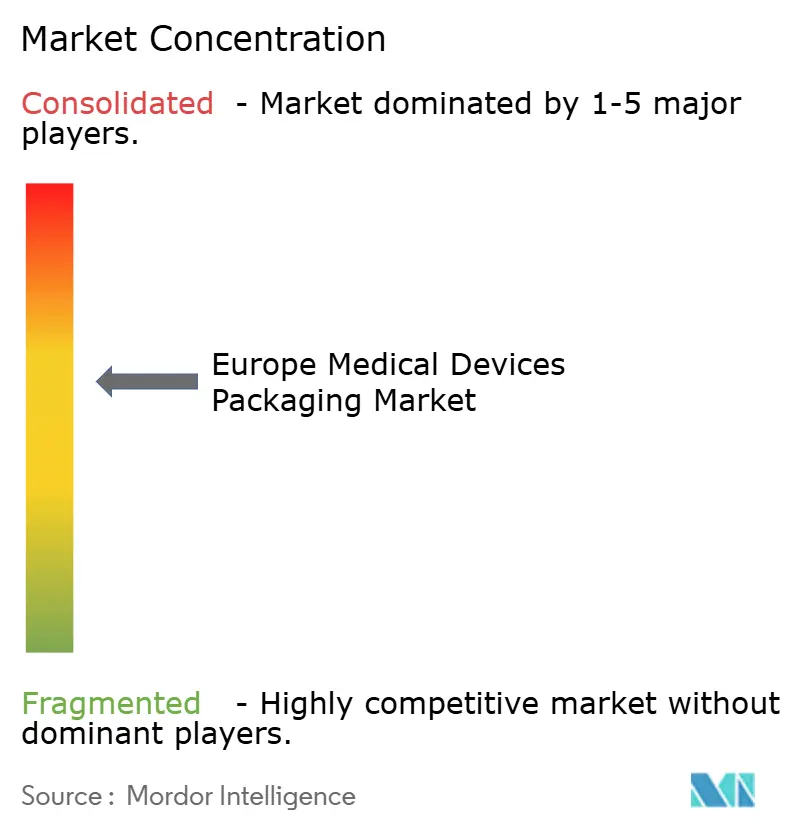

Paysage Concurrentiel

Les cinq premiers fournisseurs — Amcor, Berry Global, Gerresheimer, West Pharmaceutical Services et DuPont — détenaient une part combinée estimée à 35-40 % en 2025, indiquant une concentration modérée. Amcor a déposé un brevet pour un film de couvercle pelable à contenu recyclé maintenant l'intégrité stérile sous rayonnement gamma.[4]Office Européen des Brevets, "Brevet de Film de Couvercle Pelable à Contenu Recyclé," epo.org Berry Global a conclu un accord de cinq ans pour des boîtiers résistants aux enfants, soulignant la tendance des soins à domicile. Gerresheimer s'est développé par l'acquisition d'un thermoformeur à Barcelone, renforçant son empreinte ibérique.

L'inspection assistée par IA émerge, et Wipak intègre une détection de défauts par apprentissage automatique qui analyse à 300 unités par minute. Des spécialistes plus petits tels que SteriPack et Oliver Healthcare Packaging gagnent des parts en offrant un prototypage rapide et une expertise Tyvek attrayante pour les marques de capteurs portables.

Les transformateurs co-localisent de plus en plus les services de stérilisation, offrant des solutions clé en main qui réduisent les délais de cycle des clients. Le marché européen des emballages pour dispositifs médicaux récompense les entreprises qui démontrent une capacité validée en salle blanche, des systèmes de sérialisation et une innovation axée sur la recyclabilité.

Leaders du Secteur Européen des Emballages pour Dispositifs Médicaux

Amcor plc

DuPont de Nemours Inc.

West Pharmaceutical Services Inc.

Tekni-Plex Inc.

Gerresheimer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Amcor a annoncé une expansion de 45 millions EUR (50,85 millions USD) de son site de Sligo, en Irlande, ajoutant un espace de Classe ISO 7 et trois lignes de sachets ultra-fins.

- Janvier 2026 : Gerresheimer a acquis un thermoformeur spécialisé à Barcelone, en Espagne, obtenant des outillages pour plateaux orthopédiques.

- Décembre 2025 : West Pharmaceutical Services a lancé des sachets en polyéthylène biosourcé avec 30 % de contenu recyclé.

- Novembre 2025 : Berry Global a signé un accord d'approvisionnement de cinq ans pour des boîtiers résistants aux enfants destinés aux kits de surveillance de la glycémie.

Périmètre du Rapport sur le Marché Européen des Emballages pour Dispositifs Médicaux

Le Marché Européen des Emballages pour Dispositifs Médicaux connaît une croissance significative en raison de la demande croissante de solutions d'emballage avancées garantissant la sécurité, la stérilité et l'intégrité des dispositifs médicaux. Des facteurs tels que la prévalence croissante des maladies chroniques, les avancées technologiques médicales et les exigences réglementaires strictes stimulent l'adoption de matériaux et de conceptions d'emballage innovants dans la région.

Le Rapport sur le Marché Européen des Emballages pour Dispositifs Médicaux est segmenté par Matériau (Plastiques, Papier et Carton, Métal, Polymères Biosourcés), Type d'Emballage (Sachets et Sacs, Plateaux et Boîtiers, Boîtes et Cartons, Autre Type d'Emballage), Application (Emballage Stérile, Emballage Non Stérile), Utilisateur Final (Hôpitaux et Cliniques, Environnements de Soins à Domicile, Centres de Diagnostic et Laboratoires, OFC et CDFC), et Géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Reste de l'Europe). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plastiques |

| Papier et Carton |

| Métal |

| Polymères Biosourcés |

| Sachets et Sacs |

| Plateaux et Boîtiers |

| Boîtes et Cartons |

| Autre Type d'Emballage |

| Emballage Stérile |

| Emballage Non Stérile |

| Hôpitaux et Cliniques |

| Environnements de Soins à Domicile |

| Centres de Diagnostic et Laboratoires |

| Organisations de Fabrication sous Contrat (OFC et CDFC) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par Matériau | Plastiques |

| Papier et Carton | |

| Métal | |

| Polymères Biosourcés | |

| Par Type d'Emballage | Sachets et Sacs |

| Plateaux et Boîtiers | |

| Boîtes et Cartons | |

| Autre Type d'Emballage | |

| Par Application | Emballage Stérile |

| Emballage Non Stérile | |

| Par Utilisateur Final | Hôpitaux et Cliniques |

| Environnements de Soins à Domicile | |

| Centres de Diagnostic et Laboratoires | |

| Organisations de Fabrication sous Contrat (OFC et CDFC) | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché européen des emballages pour dispositifs médicaux ?

Il a été évalué à 10,92 milliards USD en 2026 et devrait atteindre 14,23 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les polymères biosourcés devraient se développer à un TCAC de 6,23 % jusqu'en 2031.

Pourquoi les plateaux et boîtiers gagnent-ils en popularité ?

La standardisation des kits chirurgicaux améliore l'efficacité en salle d'opération, entraînant un TCAC de 6,19 % pour les plateaux et boîtiers.

Comment le RDM de l'UE influence-t-il la conception des emballages ?

Le règlement impose des codes IUD traçables qui doivent rester lisibles après la stérilisation, poussant les transformateurs vers la gravure laser et les étiquettes durables.

Quelle géographie devrait afficher la croissance la plus élevée ?

L'Espagne est prévue pour un TCAC de 7,93 % de 2026 à 2031 en raison des incitations à la production locale de dispositifs.

Quel est le principal défi posé par la tarification des matières premières ?

Les fluctuations des prix des résines pouvant atteindre 25 % compriment les marges des transformateurs liés par des appels d'offres hospitaliers à prix fixe.

Dernière mise à jour de la page le: