Taille et part de marché des champs et blouses chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.68 Milliards de dollars |

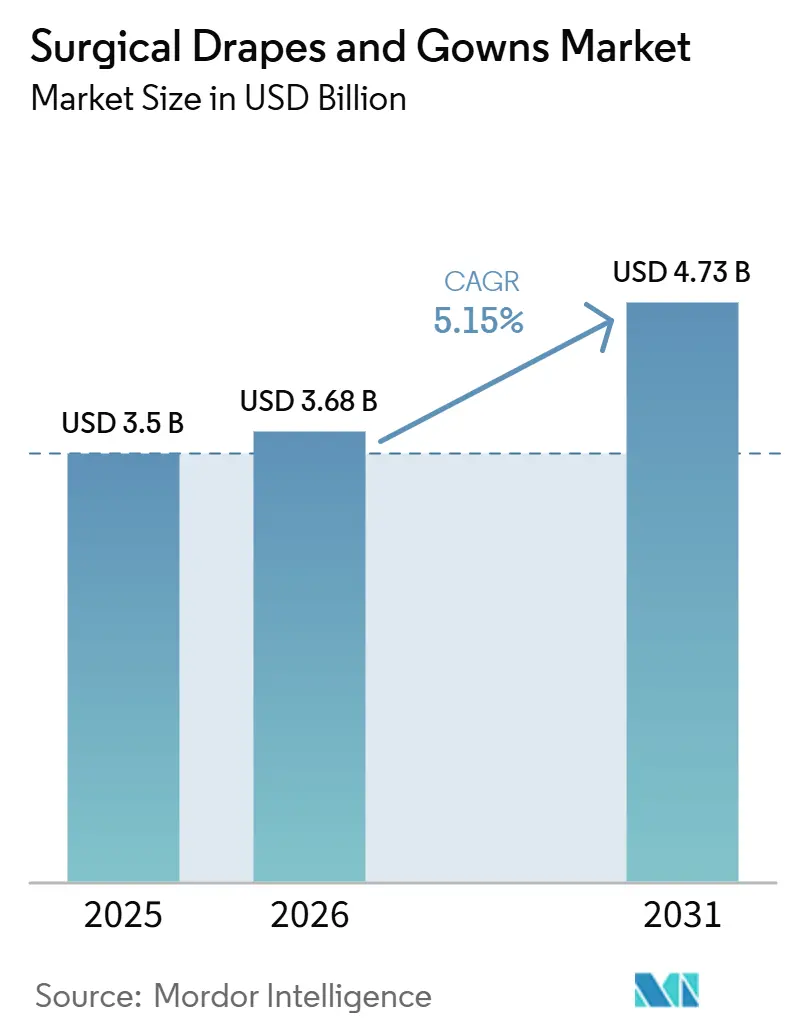

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des champs et blouses chirurgicaux par Mordor Intelligence

La taille du marché des champs et blouses chirurgicaux en 2026 est estimée à 3,68 milliards USD, en hausse par rapport à la valeur de 2025 de 3,50 milliards USD, avec des projections pour 2031 indiquant 4,73 milliards USD, soit une croissance à un CAGR de 5,15 % sur la période 2026-2031. Cette croissance est soutenue par des volumes de cas chirurgicaux qui ont retrouvé des niveaux supérieurs à ceux d'avant la pandémie, conjugués à une pénétration accélérée des catégories de protection supérieure dans les systèmes de santé développés et émergents. Les articles jetables dominent toujours les revenus, mais l'écart de performance avec les produits réutilisables avancés se réduit, intégrant les indicateurs de coût sur le cycle de vie dans les conversations d'approvisionnement quotidiennes. Une nouvelle déduction tirée des faits présentés est que les systèmes de santé commencent à rédiger des documents d'appel d'offres qui évaluent les attributs environnementaux au même niveau que le prix d'acquisition, un changement qui élève effectivement la durabilité du statut de « souhaitable » à celui d'« obligatoire ». Le marché mondial des champs et blouses chirurgicaux reflète désormais un double objectif : rendre les salles d'opération plus sûres et aider les hôpitaux à atteindre leurs objectifs de neutralité carbone, ce qui était largement absent des processus d'appel d'offres passés.

Principaux enseignements du rapport

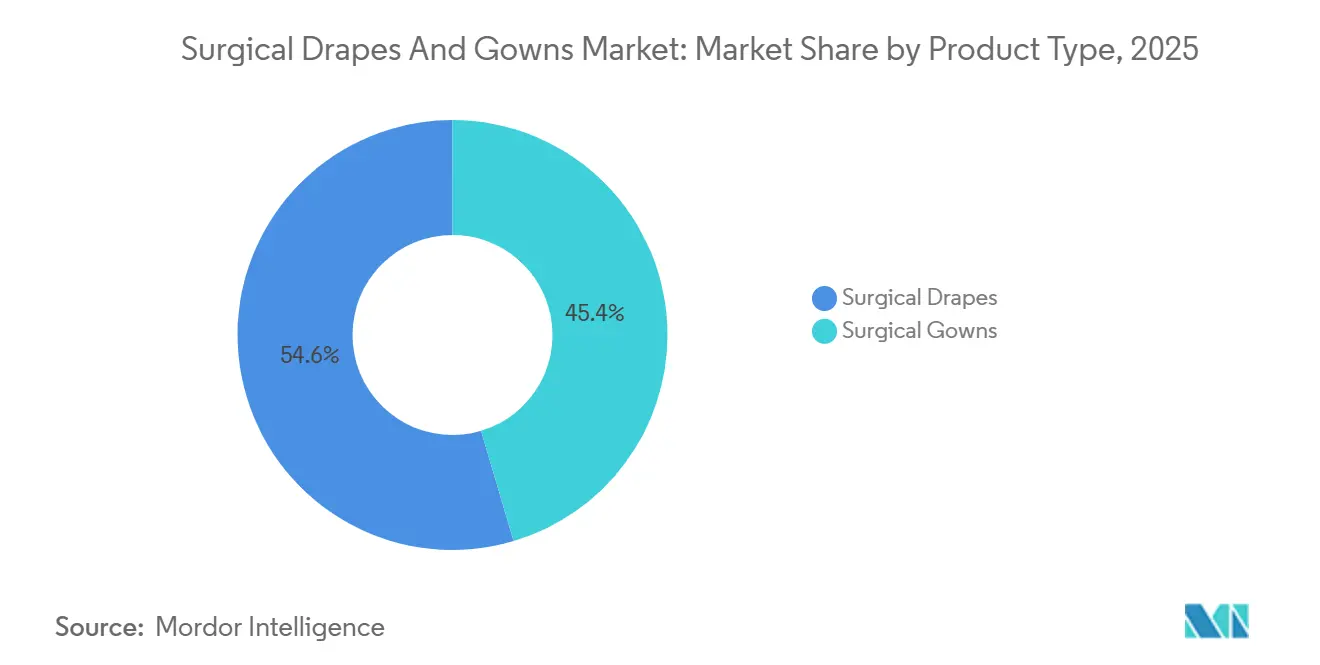

- Par type de produit, les champs chirurgicaux détenaient la plus grande part de marché de 54,60 % en 2025, tandis que les blouses chirurgicales représentent le segment à la croissance la plus rapide avec un CAGR prévu de 7,45 % jusqu'en 2031.

- Par matériau, les tissus non-tissés représentaient 82,00 % des revenus en 2025 ; les polymères biosourcés et recyclables devraient croître le plus rapidement à un CAGR de 11,10 % jusqu'en 2031.

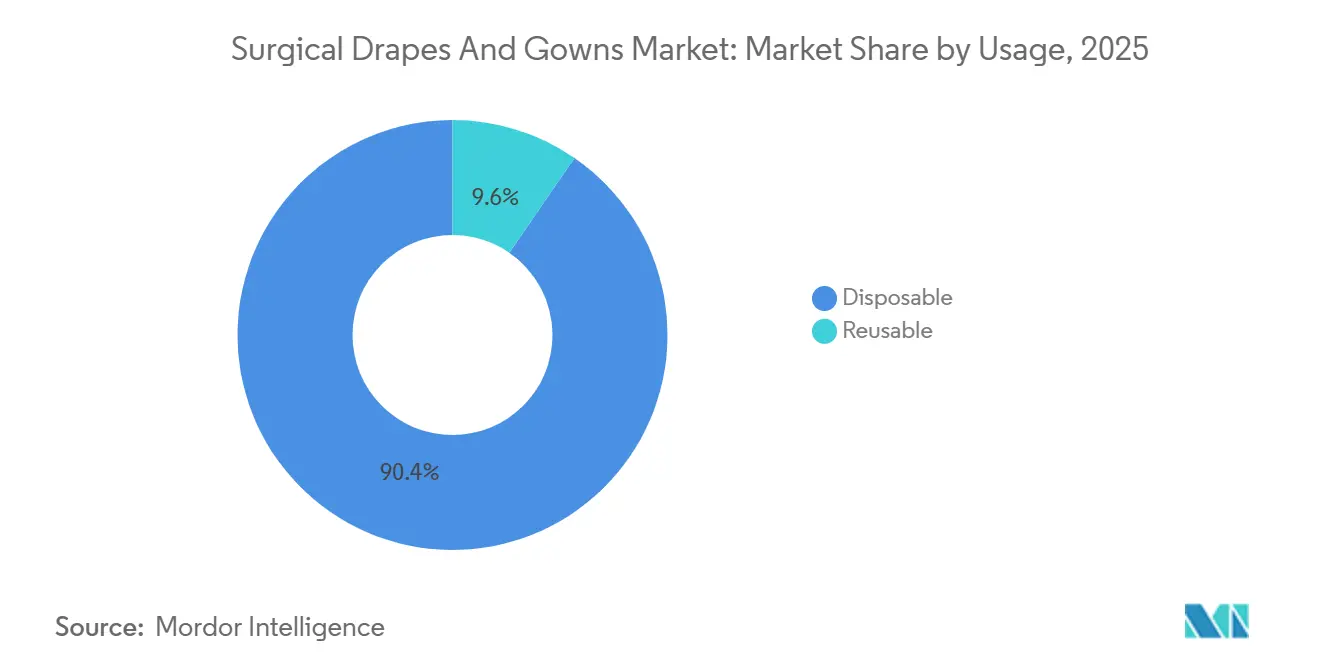

- Par utilisation, les produits jetables dominaient avec une part de 90,40 % en 2025, tandis que les produits réutilisables sont positionnés pour la plus forte expansion, progressant à un CAGR de 8,10 % jusqu'en 2031.

- Par niveau de protection, les produits de niveau AAMI 3 étaient en tête avec 39,80 % du marché en 2025, tandis que le niveau AAMI 4 devrait enregistrer la croissance la plus forte à un CAGR de 9,35 % jusqu'en 2031.

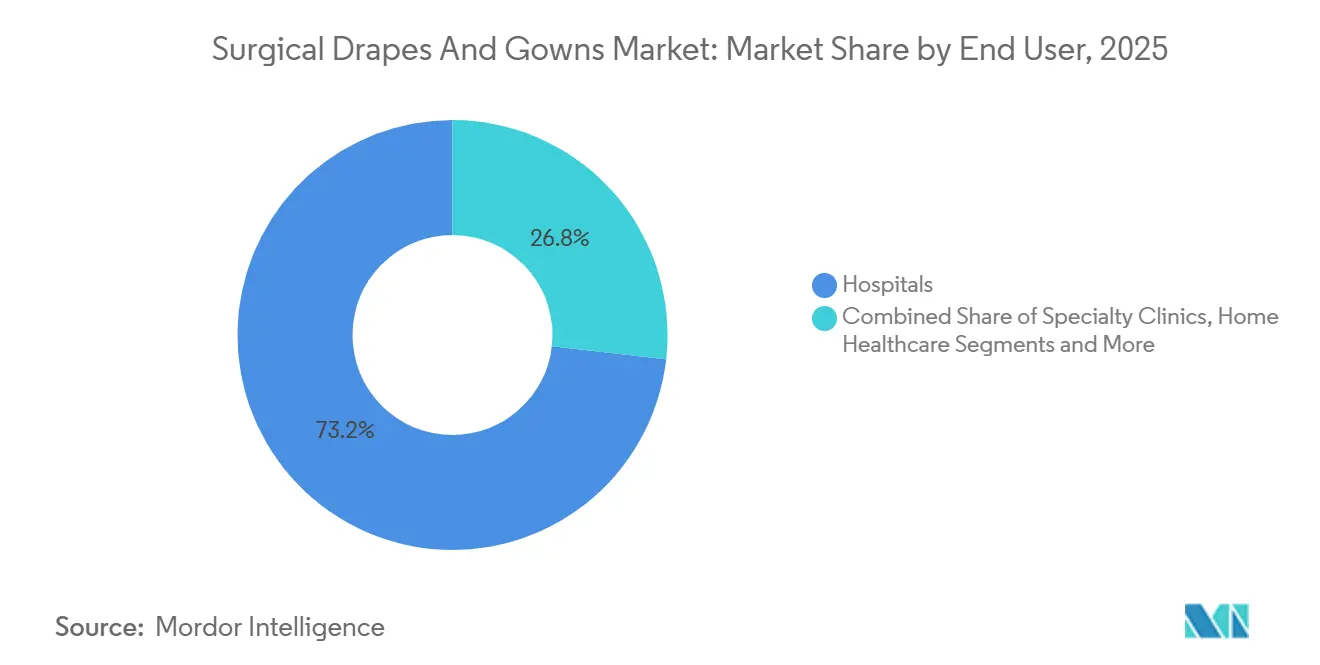

- Par utilisateur final, les hôpitaux représentaient 73,20 % des ventes en 2025 ; les centres chirurgicaux ambulatoires devraient afficher la hausse la plus marquée, croissant à un CAGR de 8,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 36,30 % en 2025, mais l'Asie-Pacifique devrait se développer au rythme le plus rapide, enregistrant un CAGR de 8,95 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des champs et blouses chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Aggravation des pénalités mondiales liées aux infections associées aux soins poussant les hôpitaux vers des audits routiniers de désinfection des surfaces | +1.0% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion des infrastructures de santé stimulant les achats institutionnels | +0.9% | Cœur de l'APAC, débordement vers le MEA | Moyen terme (~ 3-4 ans) |

| Sensibilisation post-COVID à l'hygiène des consommateurs soutenant la demande des ménages et des lieux de travail | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Orientation de la R&D vers des formulations à faibles résidus et à action rapide améliorant les cycles de remplacement des produits | +0.6% | Mondial ; gains précoces en Amérique du Nord et dans l'UE | Moyen terme (~ 3-4 ans) |

| Conformité obligatoire aux normes HACCP et FSMA augmentant les budgets de désinfection dans les usines alimentaires d'Amérique du Nord et de l'UE | +0.5% | Amérique du Nord et UE | Moyen terme (~ 3-4 ans) |

| L'urbanisation accélérée dans les marchés émergents stimulant la croissance du nettoyage contractuel | +0.4% | Cœur de l'APAC et villes de premier rang d'Amérique latine | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

La démographie vieillissante accélère les volumes de procédures au-delà des niveaux d'avant la pandémie

Une cohorte mondiale des 65 ans et plus en expansion se traduit directement par un débit chirurgical plus élevé, les organismes chirurgicaux faisant autorité confirmant que les patients plus âgés représentent désormais une proportion notable des procédures[1]Collège américain des chirurgiens, « Soins chirurgicaux pour les adultes âgés », Bulletin. L'implication sur le marché est une hausse soutenue pour les champs offrant des zones critiques renforcées capables de gérer une exposition prolongée aux fluides corporels, courante en orthopédie et en chirurgie cardiovasculaire. Une observation découlant des données démographiques est que la physiologie du vieillissement allonge souvent les durées opératoires, sollicitant ainsi davantage les paramètres de résistance à la traction et à la pénétration des champs qu'auparavant, incitant les hôpitaux à spécifier des tissus barrières avancés.

Les initiatives de couverture sanitaire universelle stimulent l'expansion des hôpitaux publics

Les programmes nationaux en Asie-Pacifique et dans certaines parties de l'Amérique latine continuent de dévoiler des grappes de nouvelles salles d'opération construites. Ces ajouts se convertissent immédiatement en bons de commande pour des champs et blouses chirurgicaux standard de niveau AAMI 2-3 pouvant être approvisionnés de manière fiable en grands volumes. Une déduction pratique est que de nombreux primo-acheteurs préfèrent un accord-cadre à fournisseur unique pour réduire la complexité logistique, une dynamique qui récompense les fournisseurs disposés à établir des usines locales de stérilisation et de finition proches des utilisateurs finaux, réduisant ainsi les délais de livraison et les droits d'importation.

Les protocoles de contrôle des infections post-COVID élèvent les exigences de performance des barrières

Des directives plus strictes émanant d'organisations telles que les Centres pour le contrôle et la prévention des maladies[2]Nimalie Stone, « Une mise à jour des CDC sur la première partie du projet de mise à jour de la directive sur les précautions d'isolement : prévenir la transmission d'agents infectieux dans les établissements de soins de santé », Blog Safe Healthcare, www.cdc.gov ont formalisé des normes de barrière renforcées dans les environnements opératoires. L'adoption des tenues de niveau AAMI 3 et 4 représente désormais plus de la moitié de la valeur du marché, un pivot indéniable vers les niveaux de protection premium. Une déduction associée est que le niveau 3 pourrait bientôt devenir la référence dans les hôpitaux tertiaires, poussant les fournisseurs à innover davantage sur le confort et la respirabilité afin que la protection supérieure ne se traduise pas par une charge thermique pour le personnel chirurgical.

Les innovations en matériaux biosourcés répondent aux préoccupations de durabilité

La science des polymères a progressé au point où les fibres d'origine biologique peuvent égaler la résistance aux fluides des synthétiques traditionnels tout en réduisant substantiellement le carbone incorporé. Des essais pilotes dans plusieurs régions montrent que le passage aux champs biosourcés nécessite un changement minimal de flux de travail, facilitant l'adoption pour les établissements par rapport à une conversion totale aux produits réutilisables. Une déduction notable est que dès que la parité de prix s'approche dans une fourchette étroite, les hôpitaux poursuivant des engagements publics en matière d'émissions pourraient accélérer les options biosourcées, créant une nouvelle vague de volumes pour les fournisseurs axés sur les matières premières renouvelables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives aux dommages de surface sur les équipements médicaux sensibles limitant l'utilisation du chlore et des aldéhydes | −0.6% | Hôpitaux tertiaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Émergence des technologies UV-C et électrostatiques offrant des alternatives sans produits chimiques | −0.5% | Mondial ; adoption la plus rapide en Amérique du Nord et dans l'UE | Moyen terme (~ 3-4 ans) |

| Intensification des réglementations sur les produits chimiques verts dans l'UE et en Californie limitant les formulations à haute teneur en COV | −0.4% | UE et côte ouest des États-Unis | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières alcool et chloro-alcali comprimant les marges des fabricants | −0.3% | Mondial ; sensibilité la plus élevée en APAC et en Amérique latine | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

L'impact environnemental intensifie l'examen des produits à usage unique

Les systèmes de santé soumis à des obligations obligatoires de déclaration carbone de portée 3 ont commencé à calculer les conséquences en termes de gaz à effet de serre des emballages jetables. Les audits internes suggèrent que les produits barrières à usage unique constituent une part significative des émissions de carbone des salles d'opération, une information qui fait désormais surface dans les délibérations des comités d'analyse de la valeur. Une déduction logique est que les futurs appels d'offres pourraient exiger des déclarations d'émissions au niveau de l'unité de gestion des stocks, faisant passer les achats des négociations sur le prix unitaire aux comparaisons d'impact sur le cycle de vie complet qui favorisent les solutions hybrides ou recyclables.

L'harmonisation réglementaire crée des défis de conformité mondiale

L'alignement de la Food and Drug Administration des États-Unis sur la norme ISO 13485:2016, effectif en février 2026, et le perfectionnement simultané des classifications ANSI/AAMI PB70 ont renforcé les obligations de documentation et de tests de performance. Les fabricants déjà certifiés selon les deux schémas anticipent des enregistrements transfrontaliers plus fluides, tandis que les petits transformateurs pourraient se retirer des niveaux de protection supérieure en raison des coûts. Cela suggère une concentration imminente de la part de marché mondiale des champs et blouses chirurgicaux parmi les entreprises capables de répartir les dépenses de conformité sur des volumes de ventes plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les champs chirurgicaux détiennent la plus grande part de marché

Les champs chirurgicaux représenteront 54,60 % de la taille du marché mondial des champs et blouses chirurgicaux en 2025, soulignant leur rôle de principal dispositif de protection du champ stérile. Les blouses, cependant, se développent plus rapidement à un CAGR de 7,45 % alors que les cliniciens accordent une attention égale à la protection du personnel et des patients, amenant les vêtements de niveau 3-4 à occuper une place croissante en rayon. Une déduction claire est que les fabricants de blouses offrant des interfaces intégrées manchon-gant pourraient commander des prix premium car ils limitent les lacunes où la pénétration des fluides se produit généralement.

Au sein des champs, les variantes orthopédiques détiennent la tranche de revenus la plus significative, tandis que les champs cardiovasculaires progressent le plus rapidement à un CAGR de 7,75 % en raison de cas cardiaques complexes nécessitant des fenestrations sur mesure. Les données signalent une opportunité pour des modèles de champs modulaires pouvant être rapidement ajustés en fonction de la durée de la procédure, offrant aux établissements la flexibilité de gérer les stocks sans conserver un excès d'unités de gestion des stocks - une nuance opérationnelle appelée à remodeler les modèles de gestion des stocks dans le secteur mondial des champs et blouses chirurgicaux.

Par matériau : le polypropylène non-tissé et les tissus SMS dominent le marché

Le polypropylène non-tissé et les tissus SMS dominent avec 82,00 % de la part de marché mondiale des champs et blouses chirurgicaux en 2025, appréciés pour leurs propriétés barrières constantes et leur rentabilité. Les polymères biosourcés et recyclables, cependant, affichent un CAGR de 11,10 % à mesure que la responsabilité environnementale monte à l'agenda stratégique. Une déduction simple est que la différenciation concurrentielle dépendra moins des indicateurs de barrière déjà élevés pour tous les matériaux et davantage des validations objectives de durabilité telles que l'étiquetage carbone par des tiers.

Les tissus tissés traditionnels se contractent à une part de 4,10 % mais trouvent des niches dans les procédures où des exigences de barrière plus légères s'associent bien à de longues durées de vie des produits. Les non-tissés laminés, représentant 13,90 %, restent indispensables pour les chirurgies à forte intensité de fluides mais font face à une pression concurrentielle de la part de composites biosourcés plus légers. Une déduction intégrée est que, si les fabricants de laminés parviennent à incorporer des feuilles de support biodégradables, ils pourraient enrayer l'érosion de leur part tout en satisfaisant la pression réglementaire en faveur de solutions plus écologiques.

Par utilisation : le jetable détient la majorité du marché

Les formats jetables contrôlent toujours 90,40 % de la valeur du marché 2025, reflétant leur bilan éprouvé en matière de prévention des infections et de logistique simplifiée. Les produits réutilisables, néanmoins, devraient croître à un CAGR de 8,10 % grâce à l'inflation des coûts liés aux déchets et aux engagements en matière de circularité. L'adoption future se concentrera dans les régions où la capacité de blanchisserie économe en eau est déjà en place, minimisant les compromis environnementaux souvent cités comme obstacles à l'adoption des produits réutilisables.

Les modèles hybrides, où une feuille de base durable est associée à une couche supérieure absorbante à usage unique, attirent l'attention car ils réduisent la masse de déchets tout en maintenant la familiarité du flux de travail en salle d'opération. Cette évolution suggère que la distinction entre « jetable » et « réutilisable » pourrait s'estomper dans les années à venir, obligeant les fournisseurs à investir dans des capacités de conception modulaire pour répondre aux préférences institutionnelles variées dans le paysage de la part de marché mondiale des champs et blouses chirurgicaux.

Par niveau de protection : le niveau AAMI 3 domine le marché

Le niveau AAMI 3 domine la hiérarchie avec 39,80 % de part de marché en 2025, offrant un équilibre confortable entre protection et confort à porter. Les produits de niveau 4 enregistrent un CAGR robuste de 9,35 %, propulsés par l'augmentation des chirurgies orthopédiques et traumatologiques à forte intensité de fluides. La déduction qui en découle est que les hôpitaux standardisant sur des niveaux supérieurs même pour les cas à risque modéré pourraient finalement éliminer progressivement les fournitures de niveau 1, transformant les stratégies de stockage de base à l'échelle du secteur.

Le niveau 2 occupe 29,00 % de part, principalement dans les procédures mini-invasives ou de courte durée. Alors que les techniques avancées de laparoscopie raccourcissent les fenêtres d'exposition, les établissements pourraient reconsidérer si le niveau 2 pourrait être partiellement remplacé par le niveau 3 sans coût excessif, une voie décisionnelle susceptible de faire monter la courbe de demande globale pour les offres de protection de gamme intermédiaire dans le secteur mondial des champs et blouses chirurgicaux.

Par utilisateur final : les hôpitaux commandent la majorité du marché

Les hôpitaux commandent 73,20 % de la taille du marché mondial des champs et blouses chirurgicaux, bénéficiant d'un pouvoir d'achat centralisé. Les centres chirurgicaux ambulatoires, cependant, affichent le CAGR le plus rapide de 8,35 % à mesure que les dynamiques de remboursement favorisent les soins ambulatoires. Une déduction ici est que les équipes d'approvisionnement des centres chirurgicaux ambulatoires accordent une grande valeur aux packs de procédures tout compris pour accélérer la rotation des salles, poussant les fournisseurs à regrouper champs, blouses et accessoires dans des kits spécifiques aux procédures.

Les centres appartenant à des médecins gravitent particulièrement vers des modèles de capitation à coût prévisible, ce qui signifie que les fournisseurs capables de regrouper les consommables dans des plans d'abonnement à prix fixe pourraient s'assurer des flux de revenus pluriannuels. Cette innovation contractuelle pourrait remodeler la dynamique des canaux, déplaçant l'accent des achats ponctuels vers des accords de niveau de service sur l'ensemble du marché des champs et blouses chirurgicaux.

Analyse géographique

L'Amérique du Nord maintient une part de marché mondiale de 36,30 % dans les champs et blouses chirurgicaux, grâce à des volumes de cas chirurgicaux élevés et à l'adoption précoce des vêtements de niveau 3-4. Les fournisseurs américains naviguent simultanément dans des examens stricts de la FDA et exploitent ces certifications de qualité pour pénétrer les marchés d'exportation plus facilement. Une perspective tirée de ce scénario est que les coûts de conformité, bien qu'élevés, créent effectivement une accréditation à l'exportation, donnant aux fabricants certifiés un avantage distinct dans les régions adoptant des normes similaires.

L'Asie-Pacifique enregistre le CAGR régional le plus élevé de 8,95 %. La construction hospitalière en Chine au-delà des grandes villes et les incitations de l'Inde à la fabrication locale de textiles médicaux stimulent les contrats d'achat en vrac pour les produits de protection de niveau intermédiaire. Une déduction qui en découle est que les fabricants régionaux investissant dans la stérilisation en salle blanche sur site gagnent une crédibilité immédiate dans les appels d'offres locaux, accélérant le développement des capacités indigènes et déplaçant une partie de la part de marché mondiale des champs et blouses chirurgicaux des importations.

L'Europe détient une part de 28,35 %, caractérisée par une empreinte réutilisable comparativement importante en raison de frais d'élimination élevés et d'une législation carbone rigoureuse. Le règlement européen sur les dispositifs médicaux a resserré les seuils de certification, incitant les distributeurs à rationaliser leurs bases de fournisseurs vers des partenaires moins nombreux mais entièrement conformes. La déduction implicite est que l'innovation en matière de produits barrières en Europe passe de plus en plus par le prisme de l'analyse du cycle de vie ; ainsi, les fournisseurs proposant des programmes de recyclage ou de reprise validés sont en mesure de percevoir des marges premium même dans le cadre de systèmes de santé nationaux soucieux des coûts.

Paysage concurrentiel

Ensemble, les cinq plus grandes entreprises occupent une part significative du marché des champs et blouses chirurgicaux, indiquant un mélange de concentration et d'espace pour les entrants spécialisés. Les mouvements de consolidation tels que l'acquisition par Medline de l'activité de solutions chirurgicales d'Ecolab pour 950 millions USD soulignent l'importance stratégique de l'étendue du portefeuille couvrant les champs, les blouses, les dispositifs de réchauffement et la gestion des fluides. Une déduction claire est que les acheteurs préfèrent moins de fournisseurs capables de couvrir plusieurs besoins, plaçant les synergies multiproduits au premier plan du positionnement concurrentiel.

L'accent sur l'innovation porte de plus en plus sur les indicateurs de durabilité plutôt que sur la performance barrière pure, car la plupart des acteurs de premier rang satisfont déjà aux exigences du niveau 4. Les entreprises divulguant publiquement les intensités carbone du berceau à la porte pour chaque unité de gestion des stocks constatent une amélioration de leurs scores dans les appels d'offres, transformant la transparence en matière de durabilité en avantage concurrentiel mesurable. La déduction sur le marché est que les déclarations environnementales évolueront d'un facteur de différenciation concurrentielle vers un prérequis des appels d'offres, élevant ainsi les barrières à l'entrée pour les retardataires dans le secteur mondial des champs et blouses chirurgicaux.

La science des matériaux reste un foyer d'innovation, avec des traitements antimicrobiens, des indicateurs d'humidité intelligents et des enveloppes stériles instantanément solubles passant de la phase pilote à la phase de montée en puissance. Les fournisseurs intégrant ces attributs sans augmenter le poids unitaire débloquent une valeur incrémentale pour les comités de contrôle des infections. La déduction associée est que les portefeuilles de propriété intellectuelle couvrant les chimies fonctionnelles pourraient devenir des atouts décisifs dans les futures fusions, les grandes entreprises cherchant à acquérir un savoir-faire différencié plutôt que de la capacité seule.

Leaders du secteur des champs et blouses chirurgicaux

3M

Cardinal Health

Medline Industries Inc.

Owens & Minor (Halyard Health)

Mölnlycke Health Care AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : NatureWorks a mis en service une ligne pilote de filage par voie humide pour le PLA haute loft destiné aux champs chirurgicaux de niveau 3, réduisant les délais de prototypage et accélérant les lancements de produits durables.

- Janvier 2025 : Mölnlycke a lancé un programme de recyclage des films de support en polyéthylène dans certains hôpitaux européens, fournissant une logistique de reprise qui réduit les volumes d'incinération et favorise les flux de matériaux circulaires.

- Novembre 2024 : Lenzing a élargi sa gamme de fibres LENZING Lyocell Dry avec deux grades adaptés aux non-tissés médicaux, offrant une absorbance plus élevée tout en conservant une biodégradabilité totale, permettant ainsi des champs biosourcés de niveau 3.

- Août 2024 : Medline a finalisé l'acquisition de l'activité mondiale de solutions chirurgicales d'Ecolab pour 950 millions USD. La transaction intègre la famille de champs Microtek et les plateformes de température des fluides, renforçant la capacité de Medline à offrir des ensembles complets de consommables pour salle d'opération.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des champs et blouses chirurgicaux comme la valeur mondiale des ventes de draps de drapage stériles à usage unique ou réutilisables, de champs incisifs, de packs de procédures et de blouses de protection (niveau AAMI 1-4) qui protègent les patients et le personnel lors des procédures chirurgicales humaines. Les ventes sont capturées partout où les hôpitaux, les centres chirurgicaux ambulatoires ou les cliniques spécialisées se procurent ces articles auprès de fabricants ou de distributeurs.

Exclusion du périmètre : les produits de drapage vétérinaires et dentaires sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Champs chirurgicaux

- Champs orthopédiques

- Champs d'obstétrique et de gynécologie

- Champs d'urologie

- Champs cardiovasculaires

- Autres champs spécialisés

- Blouses chirurgicales

- Blouses haute performance (AAMI 3-4)

- Blouses performance standard (AAMI 1-2)

- Champs chirurgicaux

- Par matériau

- Non-tissé (SMS, spunlace)

- Non-tissé laminé

- Tissé (mélanges coton, polyester)

- Polymères biosourcés et recyclables

- Par utilisation

- Jetable

- Réutilisable

- Par niveau de protection

- Niveau AAMI 1

- Niveau AAMI 2

- Niveau AAMI 3

- Niveau AAMI 4

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Soins à domicile et soins palliatifs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des infirmières en contrôle des infections, des responsables de la chaîne d'approvisionnement et des responsables des achats en Amérique du Nord, en Europe et dans plusieurs pays d'Asie-Pacifique. Ces conversations ont validé les taux de rotation des blouses, les compositions des ensembles de champs et les préférences émergentes en matière de tissus, comblant les lacunes identifiées dans les données secondaires.

Recherche documentaire

Nous avons extrait les données de production et de commerce des textiles médicaux non-tissés d'UN Comtrade, d'Eurostat et de la Commission américaine du commerce international, puis nous les avons mises en correspondance avec les tableaux de bord des volumes chirurgicaux et de la prévalence des infections associées aux soins publiés par l'OMS, les CDC et le Centre européen de prévention et de contrôle des maladies. Les orientations de la norme ASTM F2407 et d'ANSI/AAMI PB70, les documents d'appel d'offres hospitaliers et les analyses de brevets Questel nous ont aidés à évaluer les exigences de barrière et les évolutions des coûts des matériaux. Les rapports annuels des entreprises, les présentations aux investisseurs et les actualités récupérées via Dow Jones Factiva ont complété les vérifications croisées des prix et des capacités. Les sources répertoriées ici sont illustratives ; de nombreux autres documents publics ont alimenté nos travaux.

Un scan complémentaire des registres nationaux de procédures, des notes budgétaires de santé et des calendriers de droits de douane a fourni des répartitions de volumes de base et des économies unitaires, que nous avons alignées avec les données de devises régionales avant la première modélisation.

Dimensionnement du marché et prévisions

Nous partons d'un bassin de demande descendant qui convertit les nombres de procédures chirurgicales en consommation attendue de champs et de blouses, en appliquant des facteurs d'utilisation spécifiques à chaque région et des prix de vente moyens pondérés. Des agrégations sélectives de revenus de fournisseurs ascendants et des vérifications de canaux corroborent les totaux. Les variables clés suivies comprennent le mix jetable/réutilisable, l'adoption des niveaux AAMI, les prix de la résine de polypropylène, la croissance des chirurgies électives par rapport aux urgences, et les changements réglementaires resserrant les normes de barrière. Les prévisions sur cinq ans reposent sur une régression multivariée avec analyse de scénarios, et les coefficients sont soumis à des tests de résistance avec de nouvelles perspectives primaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux données d'expédition et aux appels de résultats avant la validation finale par les responsables seniors. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements de remboursement ou des poussées pandémiques.

Pourquoi la référence de Mordor sur les champs et blouses chirurgicaux est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents mélanges de produits, géographies et grilles de prix. En alignant strictement le périmètre sur l'utilisation chirurgicale humaine, en actualisant les données de procédures tous les douze mois et en auditant les hypothèses de prix via des documents d'appel d'offres en direct, Mordor offre une référence équilibrée que les décideurs peuvent tracer et reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,50 milliards USD (2025) | ||

| 3,37 milliards USD (2025) | Cabinet de conseil régional A | Couvre seulement sept pays et fige l'inflation du prix de vente moyen pour toute la période |

| 3,30 milliards USD (2024) | Cabinet de conseil mondial B | Exclut les blouses de niveau 3-4 et utilise une majoration historique basée sur les coûts |

Ces comparaisons montrent que nos choix de périmètre disciplinés et nos audits de prix en temps opportun réduisent le risque d'inflation cachée ou d'omission, offrant aux utilisateurs un point de référence transparent ancré dans des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des champs et blouses chirurgicaux d'ici 2031 ?

Le marché devrait atteindre 4,73 milliards USD d'ici 2031.

Quelle région domine actuellement la part de marché des champs et blouses chirurgicaux ?

L'Amérique du Nord occupe la première position avec environ 36,30 % de part.

Quel segment de matériaux se développe le plus rapidement ?

Les polymères biosourcés et recyclables sont les plus en croissance, enregistrant un CAGR estimé de 11,10 %.

Pourquoi les produits de niveau AAMI 4 gagnent-ils en importance ?

Les chirurgies de plus en plus complexes et à forte intensité de fluides nécessitent la protection barrière certifiée la plus élevée pour maintenir les normes de contrôle des infections.

Comment les réglementations environnementales influencent-elles les décisions d'achat ?

Les hôpitaux doivent désormais divulguer les émissions de carbone liées aux produits médicaux jetables, poussant les équipes d'approvisionnement à privilégier les options avec des impacts validés plus faibles sur le cycle de vie.

Dernière mise à jour de la page le: