Taille et parts du marché mondial des lasers chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

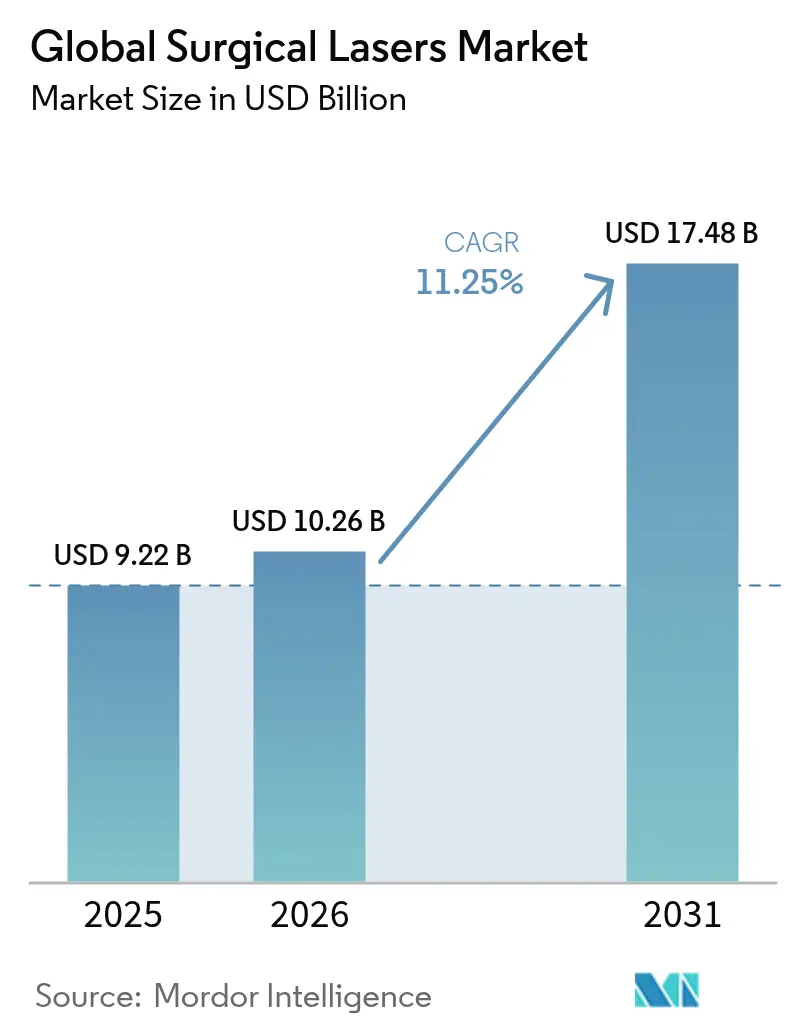

| Taille du Marché (2026) | 10.26 Milliards de dollars |

| Taille du Marché (2031) | 17.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des lasers chirurgicaux par Mordor Intelligence

La taille du marché des lasers chirurgicaux devrait passer de 9,22 milliards USD en 2025 à 10,26 milliards USD en 2026 et devrait atteindre 17,48 milliards USD d'ici 2031, soit un TCAC de 11,25 % sur la période 2026-2031. Cette croissance robuste est soutenue par une adoption accélérée des optiques de mise en forme de faisceau assistées par IA, la hausse des volumes de procédures ambulatoires et l'harmonisation réglementaire avec les normes de sécurité IEC. Les hôpitaux et les grands centres chirurgicaux ambulatoires renouvellent leurs équipements pour satisfaire des règles de sécurité antipanaches plus strictes, tandis que les fournisseurs se font concurrence grâce à des logiciels de flux de travail adaptant l'énergie laser au type de tissu en temps réel. La stabilité des remboursements en Amérique du Nord, conjuguée aux mises à niveau des infrastructures en Asie-Pacifique, maintient une demande large. La convergence technologique avec les plateformes robotiques élargit la base adressable du marché des lasers chirurgicaux, notamment dans les cas complexes d'urologie et d'ophtalmologie.

Points clés du rapport

- Par type de laser, les unités à dioxyde de carbone ont dominé avec une part de marché des lasers chirurgicaux de 34,18 % en 2025 ; les lasers à diode devraient progresser à un TCAC de 12,18 % jusqu'en 2031.

- Par procédure, la chirurgie ouverte a conservé 32,30 % de la taille du marché des lasers chirurgicaux en 2025, tandis que la chirurgie assistée par robot progresse à un TCAC de 12,36 % jusqu'en 2031.

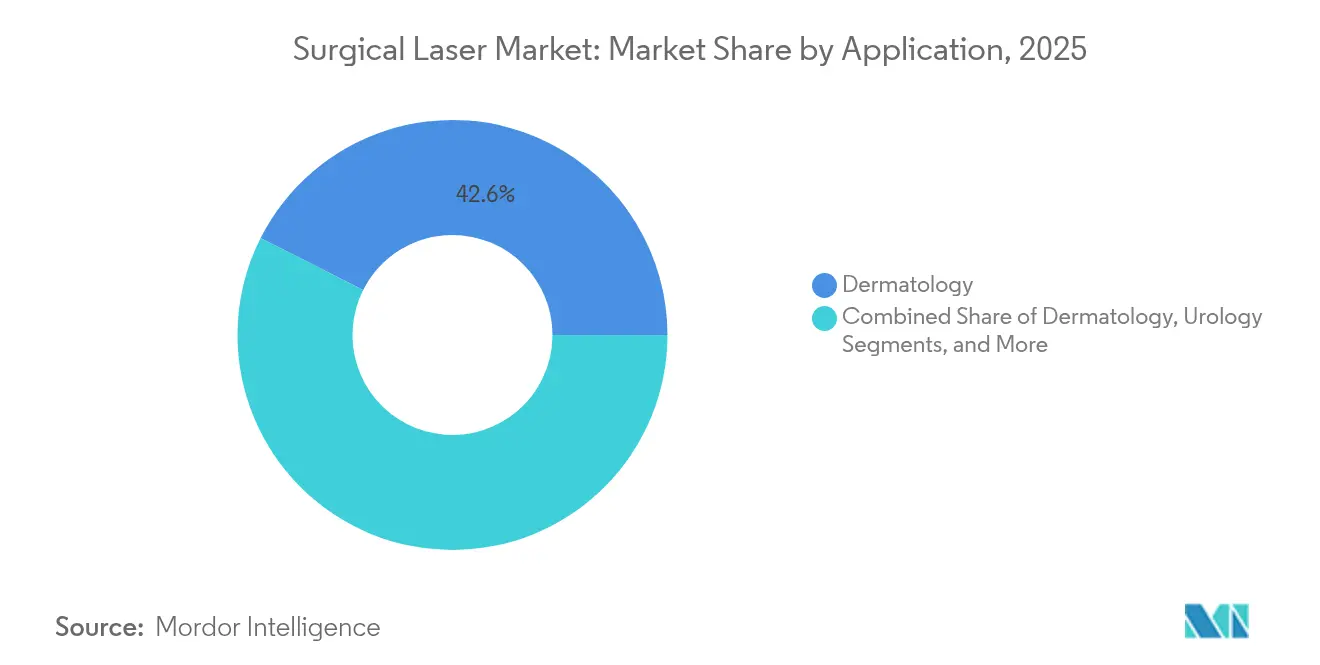

- Par application, la dermatologie a capté 42,55 % du chiffre d'affaires en 2025 et la dentisterie est le segment à la croissance la plus rapide avec un TCAC de 11,92 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 57,95 % de la taille du marché des lasers chirurgicaux en 2025 ; les centres chirurgicaux ambulatoires croissent à un TCAC de 12,08 %.

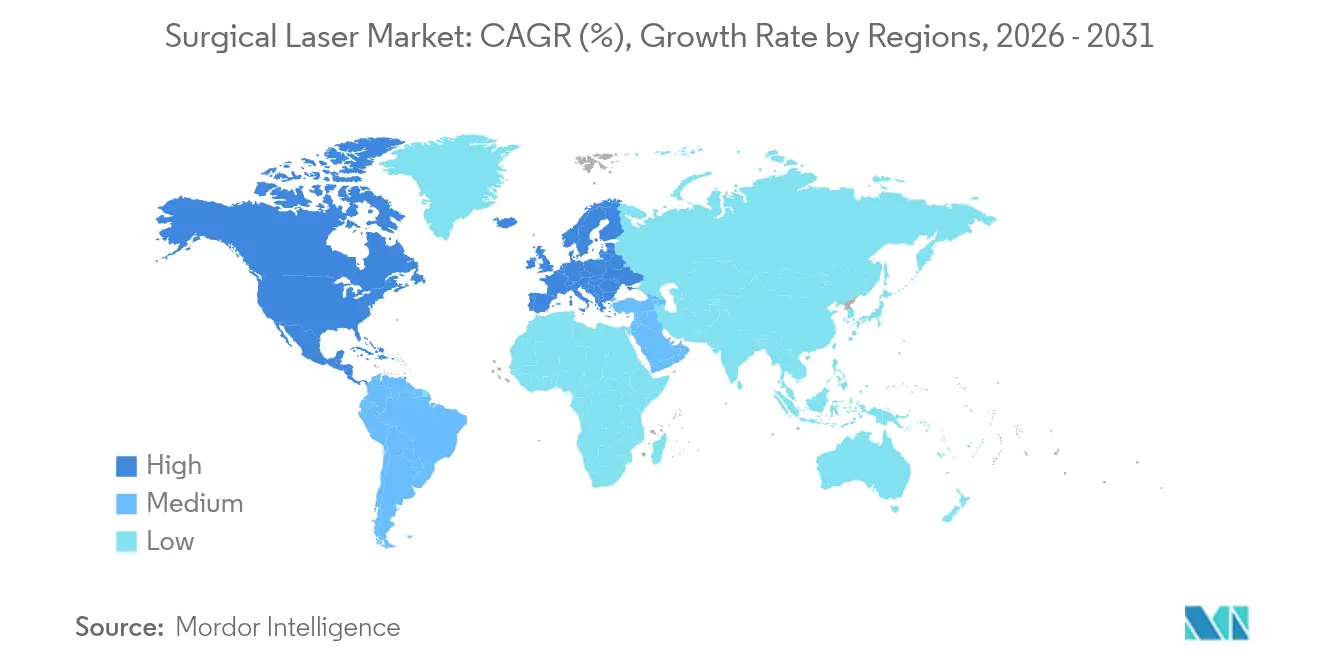

- Par géographie, l'Amérique du Nord a représenté 44,72 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des lasers chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques dans les optiques de mise en forme de faisceau | +2.1% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Préférence pour les chirurgies minimalement invasives et ambulatoires | +2.8% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Prévalence croissante des troubles ophtalmiques et urologiques | +1.9% | Mondial, accéléré dans les populations vieillissantes (Amérique du Nord, UE, Japon) | Long terme (≥ 4 ans) |

| Approbations réglementaires élargissant les indications cliniques | +1.7% | Amérique du Nord et UE en cœur de cible, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Adoption rapide des suites laser ambulatoires (modèle ASC) | +2.3% | Amérique du Nord dominante, émergence en UE et APAC | Court terme (≤ 2 ans) |

| Dosimétrie laser en temps réel pilotée par IA et gains de flux de travail | +1.6% | Mondial, avec les pôles technologiques en tête d'adoption | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les optiques de mise en forme de faisceau

Les modules à lentille liquide corrigent désormais la dérive focale dans les fibres flexibles, permettant une ablation stable à des profondeurs supérieures à 700 µm — soit plus du triple des limites précédentes [1]Chunqi Zhang, "Liquid Lens Compensation in Fiber-Delivered Surgery," Applied Optics, opg.optica.org. Des formateurs de faisceau développés au MIT adaptent les schémas de faisceau qui réduisent la diffusion de moitié et préservent l'architecture tissulaire native, ce qui est essentiel pour l'imagerie peropératoire. Associés à la tomographie par cohérence optique, les chirurgiens disposent de coupes transversales en temps réel guidant les résections submillimétriques. Les gains d'efficacité réduisent également l'énergie d'impulsion moyenne, abaissant les marges de dommages thermiques. Collectivement, ces avancées améliorent la sécurité des patients et réduisent le temps opératoire, conférant au marché des lasers chirurgicaux un avantage qualitatif mesurable que les hôpitaux peuvent valoriser grâce à une rotation des cas plus rapide.

Préférence pour les chirurgies minimalement invasives et ambulatoires

Les établissements ambulatoires effectuent désormais la majorité des opérations de la cataracte et de la vésicule biliaire sous anesthésie locale, encouragés par une règle CMS de 2025 augmentant les paiements aux ASC de 2,6 %. Les patients bénéficient d'une sortie le jour même et de listes d'attente réduites de 20 %, tandis que les payeurs économisent jusqu'à 45 % sur les frais d'établissement, renforçant un transfert de volumes vers le marché des lasers chirurgicaux. Les plateformes laser dotées d'une capture de panache et de pièces à main à fibre à échange rapide s'adaptent aux flux de travail des ASC et minimisent le temps de rotation des salles. Alors que les centres ambulatoires investissent dans des chariots robotiques combinant endoscopie et découpe laser, la complexité des procédures augmente progressivement sans éroder l'efficacité économique.

Prévalence croissante des troubles ophtalmiques et urologiques

La prévalence de la cataracte devrait doubler aux États-Unis dans les trois prochaines décennies, stimulant la demande de lasers femtoseconde et excimère réalisant des capsulotomies inférieures à 5 µm [2]Robin G. Abell, "Economic Considerations in Laser Cataract Surgery," American Academy of Ophthalmology, aao.org. En urologie, les sources à fibre de thulium permettent un « dépoussiérage » des calculs plus rapide à une puissance 50 % inférieure aux systèmes holmium, réduisant la rétropulsion et l'usure de l'endoscope. La clairance FDA de la plateforme VISUMAX 800 apporte l'extraction de lenticule par petite incision aux centres à fort volume et témoigne de la confiance de l'agence dans les optiques de nouvelle génération. Ensemble, le vieillissement démographique et la supériorité des résultats cliniques continuent d'élargir le marché des lasers chirurgicaux.

Approbations réglementaires élargissant les indications cliniques

En mars 2025, la notice laser FDA n° 56 est entrée en vigueur, harmonisant les règles américaines avec les normes IEC 60825-1 et IEC 60601-2-22 et obligeant les fabricants à déposer des rapports de produits révisés. Une série de clairances 2024-2025 — notamment le robot da Vinci 5 et la plateforme excimère TENEO — a validé les lasers polyvalents pour les usages en ORL, en chirurgie de la colonne vertébrale et en gynécologie. Les directives ANSI Z136.3 mises à jour fournissent aux hôpitaux des contrôles de risques unifiés, simplifiant l'accréditation du personnel et accélérant les décisions d'achat. Une plus grande portée clinique fait passer les lasers de la niche aux équipements standard, consolidant l'expansion à long terme du marché des lasers chirurgicaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et procéduraux élevés | -1.8% | Mondial, plus marqué dans les régions émergentes | Long terme (≥ 4 ans) |

| Lacunes de remboursement dans les marchés en développement | -1.4% | APAC, MEA, Amérique latine | Moyen terme (2 à 4 ans) |

| Pénurie mondiale d'hélium | -0.9% | Chaîne d'approvisionnement mondiale des lasers CO₂ | Court terme (≤ 2 ans) |

| Mandats de sécurité antipanache plus stricts | -0.7% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et procéduraux élevés

Les stations de travail femtoseconde de pointe peuvent dépasser 500 000 USD, un obstacle pour les petites cliniques dont les remboursements restent agnostiques aux techniques. Les études coût-utilité confirment les bénéfices visuels mais notent des délais de remboursement supérieurs à cinq ans dans les structures à faible volume. La formation obligatoire des responsables de la sécurité laser et les mises à niveau de ventilation génèrent des frais supplémentaires. Là où les missions humanitaires de la cataracte opèrent à 276 USD par œil, l'intensité capitalistique souligne les lacunes d'adoption [3]Zhaoqun Liu, "Clinical Utility of 445 nm Diode Systems," Applied Sciences, appliedsciences.mdpi.com. La sensibilité aux prix dans les économies émergentes freine les ventes unitaires et tempère la trajectoire du marché mondial des lasers chirurgicaux.

Lacunes de remboursement dans les économies émergentes

Le paiement direct reste courant pour la chirurgie laser de la prostate ou la chirurgie réfractive dans une grande partie de l'Asie, limitant la diffusion rurale malgré les programmes phares urbains. L'Inde compte plus de 170 systèmes de chirurgie robotique, mais les installations se concentrent dans les hôpitaux métropolitains où les assureurs privés remboursent les procédures avancées. L'expansion annuelle de 12 % de la Chine dans les plateformes robotiques montre que lorsque l'assurance publique élargit sa couverture, les volumes laser suivent. En l'absence de codes de remboursement unifiés, de nombreux établissements différent leurs acquisitions, freinant la croissance du marché des lasers chirurgicaux dans les zones géographiques sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de laser : stabilité du CO₂ face à la dynamique des diodes

Les systèmes à dioxyde de carbone ont représenté 34,18 % du chiffre d'affaires 2025, en raison de leur fiabilité en ORL et en gynécologie. À 10,26 milliards USD, la taille du marché des lasers chirurgicaux continue de s'appuyer sur le CO₂ pour une vaporisation précise avec un saignement minimal. Pourtant, les unités à diode, dont la progression est projetée à un TCAC de 12,18 %, érodent la part du CO₂ d'entrée de gamme à mesure que les longueurs d'onde à 445 nm découpent efficacement les tissus mous tout en consommant moins d'énergie. Les fabricants mettent l'accent sur les châssis portables et les coûts de consommables réduits, en adéquation avec les budgets des ASC. À mesure que les fibres à cristaux photoniques arrivent à maturité, la qualité du faisceau des diodes s'améliore, permettant aux chirurgiens ORL d'atteindre des profondeurs de coupe de 1 mm avec une chaleur collatérale limitée. La tendance suggère une diversification progressive mais persistante, protégeant les chaînes d'approvisionnement face à la rareté de l'hélium qui menace la capacité des lasers CO₂ à tube en verre.

Les fournisseurs de dioxyde de carbone ripostent avec des systèmes hybrides intégrant des modules moyen infrarouge pour élargir les cas d'usage en dermatologie et en oncologie. Les plateformes excimères restent irremplaçables pour le remodelage cornéen et intègrent désormais le suivi actif des yeux pour compenser les micro-saccades, améliorant la prévisibilité des résultats. Les conceptions à fibre et Er:YAG s'associent aux robots pour la décompression de la colonne vertébrale, reflétant une stratégie visant à élargir le marché des lasers chirurgicaux en liant le matériel à des logiciels spécifiques aux procédures.

Par procédure : les robots réinventent les flux de travail

La chirurgie ouverte a conservé 32,30 % des procédures de 2025, en raison de la persistance des protocoles classiques et de la familiarité des chirurgiens. Néanmoins, les cas assistés par robot progressent à un TCAC de 12,36 % et représentent déjà un quart des prostatectomies dans les principaux centres américains. Les capteurs de retour de force intégrés aux effecteurs terminaux laser réduisent les dommages tissulaires de 43 %, renforçant la confiance des chirurgiens. À mesure que les mises à jour logicielles sont déployées à distance, les robots installés acquièrent de nouvelles modalités laser sans remplacement du matériel, orientant le marché des lasers chirurgicaux vers des revenus basés sur les services.

L'adoption laser laparoscopique croît régulièrement, soutenue par l'imagerie haute résolution et les filtres d'aspiration de panache qui préservent la visibilité. La lithotritie percutanée bénéficie de l'efficacité de la fibre de thulium, raccourcissant les temps opératoires et réduisant l'exposition à l'anesthésie. Ensemble, ces évolutions dessinent un bloc opératoire où les lasers, les robots et les plateformes d'imagerie fonctionnent comme un écosystème numérique unique, élevant les barrières à l'entrée pour les nouveaux acteurs.

Par application : la dermatologie domine, la dentisterie accélère

La dermatologie a capté 42,55 % de la demande 2025, le resurfaçage fractionné, la révision des cicatrices et la correction des pigments restant des indications à fort volume. Les préréglages de paramètres pilotés par IA ajustent désormais la densité d'impulsion au phototype cutané en quelques secondes, réduisant les tirs d'essai et les dépenses de consommables. La dentisterie, progressant à un TCAC de 11,92 %, bénéficie des dispositifs à diode et erbium qui réduisent les tissus mous avec une anesthésie minimale, augmentant la productivité au fauteuil. Avec le guidage par IA, les opérateurs réduisent le temps opératoire pour l'allongement de couronne de 30 %, un argument fort pour les cabinets à honoraires libres.

L'ophtalmologie maintient sa part grâce aux systèmes de cataracte femtoseconde dont la précision sous-micronique réduit les taux de rupture de la capsule postérieure. L'urologie bénéficie d'une lithotritie plus rapide, tandis que la cardiologie explore l'ablation par champ pulsé pour la prise en charge des arythmies après les récentes victoires réglementaires de Boston Scientific. À mesure que chaque silo clinique arrive à maturité, l'adoption du laser en pluridisciplinarité s'approfondit, diversifiant le marché des lasers chirurgicaux.

Par utilisateur final : les hôpitaux en tête, les ASC en forte progression

Les hôpitaux ont conservé 57,95 % de la taille du marché des lasers chirurgicaux en 2025 grâce à leurs budgets d'investissement et à leurs équipes de support disponibles 24h/24 et 7j/7. Pourtant, les centres chirurgicaux ambulatoires devraient croître de 12,08 % par an à mesure que les payeurs orientent les cas à faible risque vers des sites moins coûteux. Le remboursement fédéral de 7,4 milliards USD pour les ASC en 2025 souligne un changement structurel. Les lasers combinant évacuation des panaches, faible encombrement et cycles de stérilisation rapides répondent aux objectifs de débit des ASC.

Les cliniques spécialisées tirent parti des procédures cosmétiques et dentaires en paiement direct pour contourner les contraintes d'assurance. Les centres académiques restent essentiels pour la formation et les essais cliniques, accélérant les preuves qui popularisent les indications laser. Les lois étatiques sur l'évacuation des fumées augmentent les dépenses de conformité, incitant les petits ASC à s'affilier à des groupes capables d'amortir les mises à niveau, concentrant ainsi la demande auprès des grands acheteurs au sein du marché global des lasers chirurgicaux.

Analyse géographique

L'Amérique du Nord a généré 44,72 % du chiffre d'affaires 2025, portée par l'adoption précoce des technologies, des politiques de remboursement favorables et un réseau dense d'ASC. Les approbations FDA du robot da Vinci 5 et du laser excimère TENEO ont établi des précédents cliniques et sous-tendent les cycles de remplacement. Les grands fabricants de dispositifs affichent des gains de chiffre d'affaires à deux chiffres aux États-Unis à mesure que les hôpitaux renouvellent leurs parcs pour se conformer à la notice laser n° 56. L'inflation persistante des coûts de l'hélium incite toutefois les prestataires à se tourner vers des alternatives à base de fibre, illustrant un pivot régional qui influence les stratégies d'approvisionnement mondiales.

L'Asie-Pacifique devrait afficher un TCAC de 12,89 % jusqu'en 2031. L'élargissement de l'assurance publique en Chine a stimulé une croissance à deux chiffres des procédures robotico-laser, et le taux de succès de 97,3 % du Japon dans les interventions vitréorétiniennes en cabinet valide la chirurgie complexe en ambulatoire. Les groupes hospitaliers urbains indiens investissent dans des lasers multidisciplinaires même si le retard du remboursement freine la pénétration rurale. Les centres anti-cancer financés par le gouvernement en Corée du Sud et à Singapour installent des suites à double longueur d'onde, signalant un élan d'investissement soutenu au sein du marché des lasers chirurgicaux.

L'Europe affiche des progrès équilibrés. L'harmonisation avec les normes IEC simplifie le commerce transfrontalier, et les lasers à fibre économes en énergie s'alignent sur les réglementations de durabilité de la région, consommant environ un tiers de l'électricité des modèles CO₂ classiques. Les pays d'Europe de l'Est s'appuient sur les fonds structurels de l'UE pour moderniser les blocs opératoires, bien que les plafonds de remboursement tempèrent l'adoption haut de gamme. Le Moyen-Orient et l'Amérique du Sud représentent des corridors émergents, où le tourisme médical et les groupes hospitaliers privés stimulent les achats d'équipements haut de gamme, mais la volatilité des devises et les pénuries ponctuelles d'hélium présentent des obstacles opérationnels.

Paysage concurrentiel

Le marché des lasers chirurgicaux est modérément concentré, les multinationales approfondissant leurs avantages technologiques par des acquisitions et une intensité de R&D élevée. La fusion de Cynosure avec Lutronic associe la distribution américaine à l'ingénierie coréenne, offrant des lancements de doubles plateformes qui raccourcissent les cycles produits. L'acquisition planifiée de Lensar par Alcon renforce sa franchise de la cataracte et sécurise la propriété intellectuelle femtoseconde cruciale pour l'alignement des lentilles intraoculaires premium. L'accord de Boston Scientific pour Bolt Medical intègre la technologie d'athérectomie laser dans sa gamme cardiovasculaire, positionnant l'entreprise pour la vente croisée de consommables aux clients existants des laboratoires de cathétérisme.

Le leadership technologique reste un facteur de différenciation clé. Intuitive Surgical intègre le retour haptique et un débit de données décuplé, se traduisant par une manipulation tissulaire plus douce et une surveillance prédictive de l'usure des instruments. IPG Photonics pousse le rendement mur-prise à >50 % dans les moteurs à fibre moyen infrarouge, réduisant les factures énergétiques des blocs opératoires et les empreintes carbone. Des innovateurs plus petits se concentrent sur la planification de traitement pilotée par IA ; la plateforme MIRIA d'AVAVA, par exemple, intègre l'imagerie dermique avec des cartes de fluence algorithmiques pour personnaliser l'esthétique. La convergence réglementaire soulève des obstacles de conformité, favorisant les acteurs établis capables d'amortir les coûts de test et de documentation sur de larges portefeuilles, renforçant ainsi leur positionnement concurrentiel au sein du marché des lasers chirurgicaux.

Leaders mondiaux de l'industrie des lasers chirurgicaux

Cynosure

Lumenis

IPG Photonics Corporation

biolitec AG

Alma Lasers Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Alcon a signé un accord définitif pour acquérir Lensar, renforçant ses capacités femtoseconde et élargissant sa gamme de chirurgie ophtalmique.

- Juin 2024 : Lumenis a lancé Folix, le premier laser fractionné autorisé par la FDA pour le traitement de la perte de cheveux, s'appuyant sur une administration d'énergie fractionnée propriétaire pour stimuler les follicules.

- Mars 2024 : Intuitive Surgical a obtenu la clairance FDA pour le système da Vinci 5, doté d'un retour de force et d'une puissance de traitement accrue améliorant la précision du laser robotique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché des lasers chirurgicaux comme l'ensemble des systèmes photoniques qui coupent, ablamment ou coagulent les tissus humains au cours de procédures peu invasives ou ouvertes en dermatologie, ophtalmologie, urologie, dentisterie, gynécologie, cardiologie, gastro-entérologie et oncologie. Les plates-formes comprennent des sources CO2, Nd:YAG, diode, holmium, fibre, excimer et des sources hybrides émergentes.

Exclusion du champ d'application : les appareils laser vétérinaires ne font pas partie de cette analyse.

Aperçu de la segmentation

- Par type de laser

- Lasers à dioxyde de carbone (CO₂)

- Lasers Nd:YAG

- Lasers à diode

- Lasers holmium:YAG

- Lasers à fibre et Er:YAG

- Lasers excimères

- Autres lasers

- Par procédure

- Chirurgie ouverte

- Chirurgie laparoscopique

- Chirurgie percutanée

- Chirurgie assistée par robot

- Par application

- Dermatologie

- Ophtalmologie

- Urologie

- Dentisterie

- Gynécologie

- Cardiologie

- Gastroentérologie

- Oncologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées et esthétiques

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des chirurgiens de salle d'opération, des ingénieurs biomédicaux, des responsables d'ASC et des fournisseurs de services laser dans plusieurs pays, ce qui nous a permis de vérifier les cycles de remplacement, les prix de vente moyens et l'évolution de la composition des procédures. Les appels de suivi avec les distributeurs régionaux nous ont permis d'affiner les hypothèses de pénétration des marchés émergents.

Recherche documentaire

Nous avons commencé par extraire les volumes d'importation de la console, les valeurs unitaires des codes SH et les tendances en matière d'adoption à partir des tableaux de bord de UN Comtrade, d'Eurostat et de la Commission du commerce international des États-Unis. Nous avons ensuite cartographié le nombre de procédures au niveau mondial à l'aide des statistiques de l'OMS sur l'activité hospitalière et des données de l'OCDE sur la santé. L'efficacité et la sécurité cliniques ont été tirées de PubMed et des fichiers 510(k)/MAUDE de la FDA, tandis que les courbes de coûts et les détails de la base installée ont été validés par les digests de l'American Society for Laser Medicine and Surgery et les dépôts de D&B Hoovers. Selon les analystes de Mordor, les recherches effectuées par Factiva et Questel ont permis de combler les lacunes en matière de concurrence et de brevets. Ces exemples sont donnés à titre d'illustration ; de nombreuses autres sources réputées ont également été exploitées à des fins de triangulation.

Dimensionnement du marché et prévisions

Une reconstitution descendante a été élaborée à partir des volumes annuels de procédures assistées par laser multipliés par les prix moyens pondérés, qui sont ensuite corroborés par des analyses ascendantes sélectives des fournisseurs et des vérifications des canaux de distribution. Des variables clés telles que l'indice de rebond de la chirurgie élective, la part des cas de laser en ambulatoire, l'intervalle de remplacement des consoles, le prix des matériaux à base de terres rares et la puissance moyenne des diodes par système alimentent une régression multivariée qui permet d'établir des projections pour 2025-2030. Les lacunes dans les données ascendantes, telles que les achats non déclarés des cliniques, sont comblées par des facteurs d'adoption calibrés convenus lors des entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles d'anomalie par rapport à des valeurs d'importation indépendantes, à des ratios de dépenses hospitalières et à des références de prévalence évaluées par des pairs, avant d'être examinés par la direction de l'entreprise. Les rapports sont actualisés chaque année ; les événements importants, par exemple les rappels de plates-formes majeures, déclenchent des mises à jour intermédiaires, et un balayage de dernière minute est effectué avant la livraison au client.

Pourquoi les lasers chirurgicaux du Mordor sont-ils fiables ?

Les estimations publiées divergent souvent parce que les entreprises mélangent différents types de laser, points de revenus et cadences de rafraîchissement. Nous reconnaissons cette dispersion et montrons où les chiffres évoluent.

Les principaux facteurs d'écart comprennent une couverture ophtalmique plus étroite dans certaines études, des scénarios uniques de blocage des devises ou l'omission des revenus du canal ASC. Le champ d'application rigoureux de Mordor, son actualisation annuelle et sa validation à double voie (descendante et ascendante) éliminent de tels biais, produisant un chiffre équilibré que les clients peuvent reproduire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,22 B (2025) | Renseignements sur le Mordor | - |

| USD 8,28 B (2024) | Conseil mondial A | Types de laser limités et année de rafraîchissement unique |

| USD 8,48 B (2024) | Base de données de l'industrie B | Revenus du portail d'usine uniquement ; taux de change fixe de 2022 ; exclut les ventes ASC |

Ces comparaisons montrent que, si les valeurs externes sont proches, les variations sont dues à des choix de portée et de devise plutôt qu'à une demande fondamentale. Les variables transparentes et les étapes reproductibles du Mordor constituent donc la base de référence la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des lasers chirurgicaux ?

La taille du marché des lasers chirurgicaux était de 10,26 milliards USD en 2026 et devrait atteindre 17,48 milliards USD d'ici 2031, ce qui représente un TCAC de 11,25 %

Qui sont les acteurs clés du marché mondial des lasers chirurgicaux ?

Cynosure, Lumenis, IPG Photonics Corporation, biolitec AG et Alma Lasers Ltd sont les principales entreprises opérant sur le marché mondial des lasers chirurgicaux.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance ?

Les ASC offrent des frais d'établissement moins élevés et une planification plus rapide ; ils intègrent également des lasers compacts à contrôle de panache, entraînant un TCAC de 12,08 % pour le segment des utilisateurs finaux jusqu'en 2031.

Quelle région détient la plus grande part du marché mondial des lasers chirurgicaux ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial des lasers chirurgicaux.

Quelle tendance technologique façonnera la conception future des produits ?

La mise en forme de faisceau assistée par IA et la dosimétrie en temps réel sont appelées à devenir des standards, permettant une délivrance d'énergie personnalisée qui améliore les résultats et réduit les dommages collatéraux aux tissus.

Dernière mise à jour de la page le: