Taille et part du marché des gants chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.26 Milliards de dollars |

| Taille du Marché (2031) | 6.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gants chirurgicaux par Mordor Intelligence

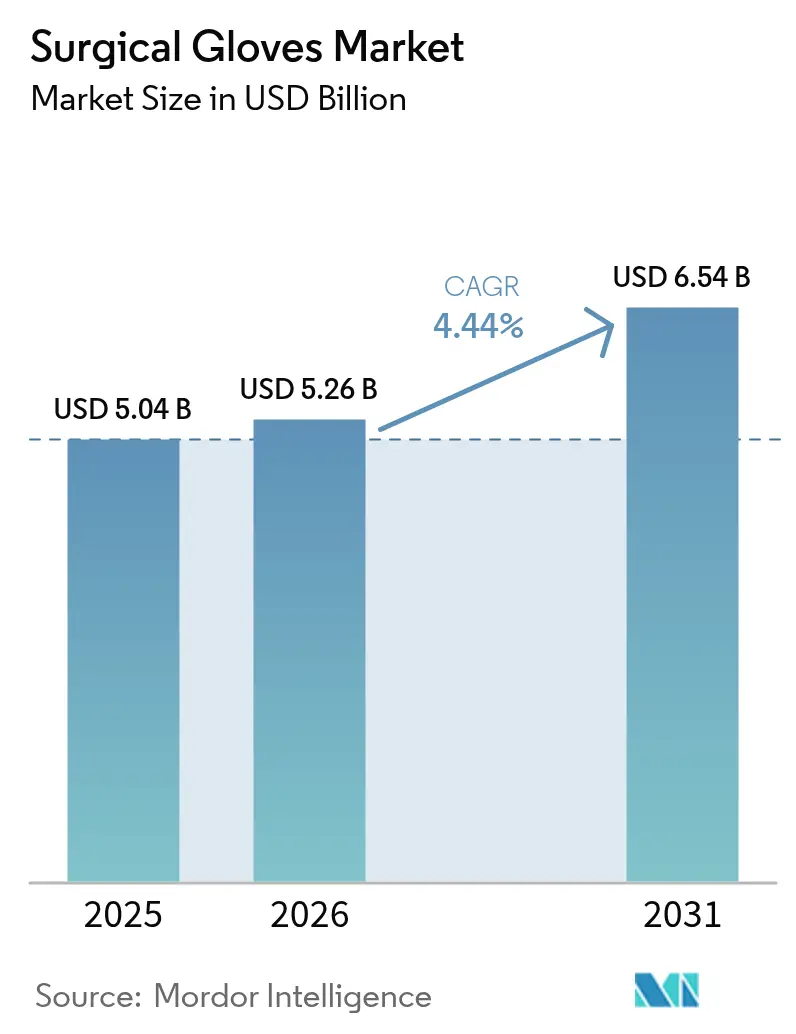

La taille du marché des gants chirurgicaux était évaluée à 5,04 milliards USD en 2025 et devrait croître de 5,26 milliards USD en 2026 pour atteindre 6,54 milliards USD d'ici 2031, à un TCAC de 4,44 % au cours de la période de prévision (2026-2031). La croissance stable repose sur le vieillissement de la population mondiale qui subit un volume croissant de chirurgies électives et traumatiques, un accent durable post-pandémique sur le contrôle des infections, et une innovation continue des produits qui équilibre sécurité et performance tactile. L'Amérique du Nord reste l'ancre des revenus, mais l'Asie-Pacifique fixe le rythme de croissance grâce à des investissements rapides dans les soins de santé, une couverture d'assurance plus large et des volumes chirurgicaux en expansion. Les tendances en matière de matériaux s'orientent vers le polyisoprène à faible allergie, tandis que les formes s'orientent fortement vers les variantes sans poudre à la suite des interdictions réglementaires mondiales sur les gants poudrés. Les hôpitaux conserveront leur pouvoir d'achat, mais les centres chirurgicaux ambulatoires (CSA) créent de nouvelles pressions logistiques et tarifaires qui favorisent les fournisseurs dotés de portails de commande numériques et de livraison en flux tendu.

Principaux enseignements du rapport

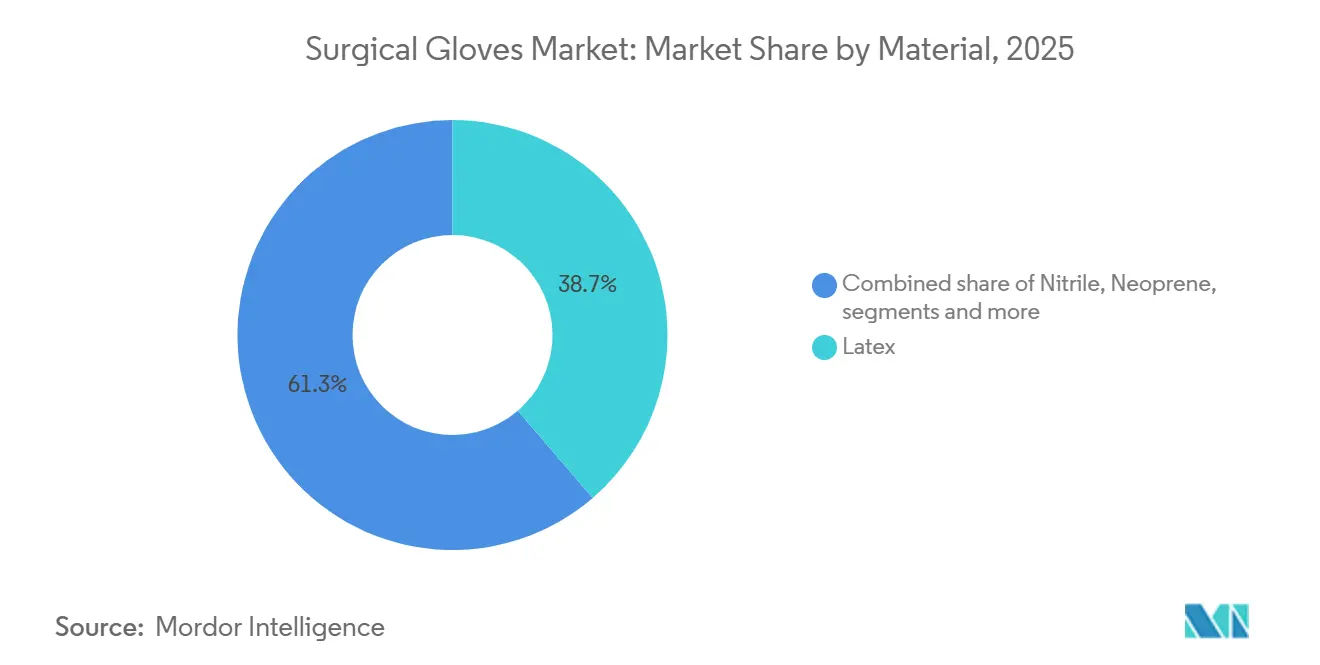

- Par matériau - le latex détenait 38,70 % de la part du marché des gants chirurgicaux en 2025 ; le polyisoprène devrait afficher le TCAC le plus rapide de 4,96 % jusqu'en 2031.

- Par forme - les variantes sans poudre représentaient 87,65 % de la taille du marché des gants chirurgicaux en 2025 et se développent à un TCAC de 5,92 % jusqu'en 2031.

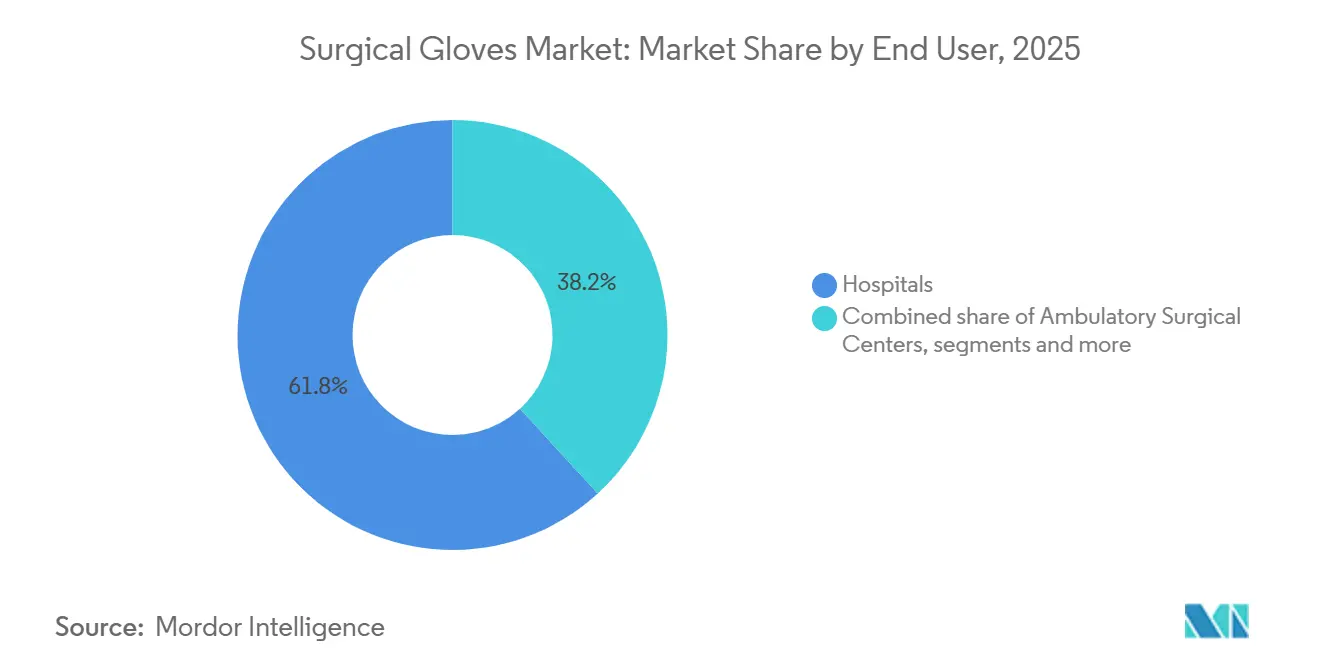

- Par utilisateur final - les hôpitaux représentaient 61,80 % de la taille du marché des gants chirurgicaux en 2025, tandis que les CSA progressent à un TCAC de 5,41 % jusqu'en 2031.

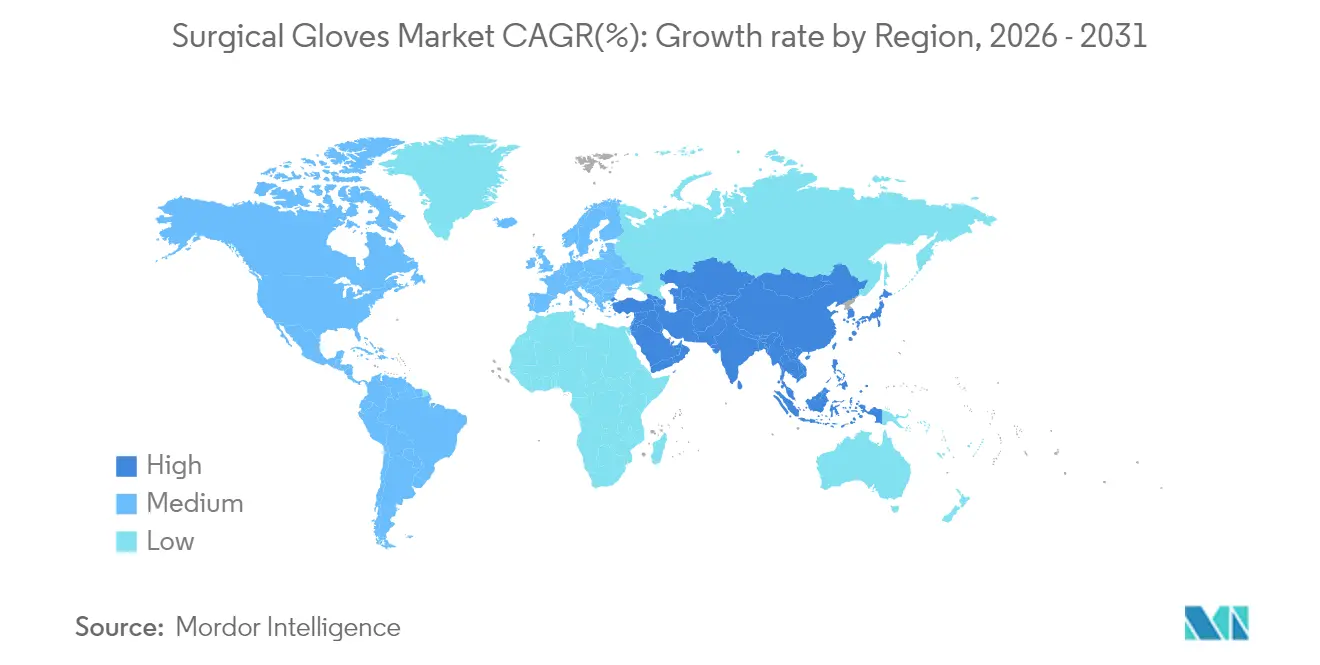

- Par géographie - l'Amérique du Nord était en tête avec une part de revenus de 34,10 % en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 5,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des gants chirurgicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des procédures chirurgicales mondiales | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats stricts en matière de sécurité au travail dans les marchés émergents | +0.8% | Principalement Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition vers des formulations sans poudre et sans accélérateur | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Adoption de l'approvisionnement par commerce électronique par les hôpitaux et les CSA | +0.4% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Traçabilité de la provenance du latex par chaîne de blocs | +0.2% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la chirurgie robotique stimulant la demande de gants à haute sensibilité tactile | +0.3% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des procédures chirurgicales mondiales

Les chirurgies électives, traumatiques et ambulatoires continuent d'augmenter à mesure que l'espérance de vie s'allonge et que les techniques mini-invasives raccourcissent le temps de récupération. Sg2 prévoit que le volume de procédures des CSA augmentera de 21 % pour atteindre 44 millions de cas d'ici 2034, compensant largement la consommation de gants par cas inférieure à celle des établissements hospitaliers [1]Sg2, "Impact of Change Forecast 2024," ascfocus.org. Les opérations orthopédiques et rachidiennes dominent cette vague, exigeant des gants à haute résistance à la perforation et à retour tactile. Malgré des approvisionnements mondiaux tendus, l'Association malaisienne des fabricants de gants en caoutchouc (MARGMA) prévoit un déficit de 80 milliards de pièces en 2024. La demande devrait atteindre 500 milliards de pièces, mais la capacité installée n'est que de 420 milliards. Cet écart soutient non seulement le pouvoir de fixation des prix, mais encourage également des ajouts de capacité mesurés, évitant une suroffre spéculative. Les hôpitaux conservent les cas complexes, préservant la demande de gants haut de gamme, tandis que les CSA sensibles aux coûts s'orientent vers des contrats d'achat en gros regroupant les articles à forte utilisation. Dans l'ensemble, le marché des gants chirurgicaux bénéficie de la croissance des volumes même si la pression sur les coûts unitaires s'intensifie.

Mandats stricts en matière de sécurité au travail dans les marchés émergents

Les gouvernements, de l'Inde à l'Indonésie, renforcent les règles relatives aux équipements de protection individuelle (EPI) qui s'alignent sur les normes européennes, rendant les gants chirurgicaux certifiés obligatoires dans les blocs opératoires et les zones industrielles à haut risque. L'Organisation mondiale de la propriété intellectuelle (OMPI) enregistre un TCAC de 26,4 % dans les brevets de technologie de santé au travail entre 2018 et 2023, soulignant l'élan réglementaire. L'application passe des audits papier à la surveillance numérique, créant une demande de gants régulière plutôt que sporadique. Les stipulations relatives au contenu national encouragent la fabrication locale, mais les variations de qualité entre les usines nécessitent des audits stricts des fournisseurs par les acheteurs mondiaux.

Transition vers des formulations sans poudre et sans accélérateur

Les formulations de polyisoprène et de nitrile avancées imitent désormais l'élasticité du latex sans allergènes protéiques, mais la complexité de production augmente les coûts de conversion en usine jusqu'à 20 %. Une revue systématique montre que le double gantage réduit les taux de perforation du gant intérieur de 80 %, incitant les hôpitaux à standardiser des variantes minces et haute performance. Ce changement accélère les cycles d'innovation et stimule la demande de formulations haut de gamme qui commandent des prix de vente moyens plus élevés.

Adoption de l'approvisionnement par commerce électronique par les hôpitaux et les CSA

Les chocs de la chaîne d'approvisionnement ont poussé les prestataires de soins de santé vers des portails d'achat basés sur le cloud qui prennent en charge la prévision de la demande, le réapprovisionnement automatique et la tarification en temps réel. Le centre de distribution robotisé de Cardinal Health d'une valeur de 340 millions USD à Fort Worth réduit le délai de traitement des commandes de 40 à 60 % et illustre l'infrastructure sous-jacente à l'adoption du commerce électronique. Les CSA, opérant avec un personnel réduit et un stockage limité, favorisent les fournisseurs capables de garantir des livraisons petites et fréquentes. Les fournisseurs qui intègrent les données d'inventaire aux systèmes ERP des hôpitaux gagnent en fidélisation, renforçant l'investissement dans les plateformes numériques sur l'ensemble du marché des gants chirurgicaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (caoutchouc naturel liquide, nitrile) | -0.9% | Mondial, impact aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations liées aux allergies au latex et interdictions réglementaires sur les gants poudrés | -0.5% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Contrôle ESG sur les usines de gants d'Asie du Sud-Est | -0.4% | Pôles de fabrication d'Asie-Pacifique, impact mondial sur l'approvisionnement | Moyen terme (2-4 ans) |

| Risque de concentration de la chaîne d'approvisionnement en Malaisie et en Thaïlande | -0.3% | Mondial, originaire de la base de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le latex de caoutchouc naturel (LCN) a atteint un niveau record sur 13 ans en octobre 2024 après que de fortes pluies ont ravagé les plantations thaïlandaises et chinoises, comprimant les marges des fabricants de gants dépendants de l'approvisionnement en Asie du Sud-Est. Des pénuries simultanées de caoutchouc nitrile butadiène aux États-Unis ont incité les autorités fédérales à accorder des dérogations pour l'approvisionnement étranger jusqu'à au moins fin 2025. Les producteurs répercutent une partie des coûts sur les acheteurs, mais les contrats à long terme limitent la flexibilité des prix, pesant sur les marges d'EBITDA. La diversification vers le guayule ou le Scorzonera tau-saghyz reste à l'échelle pilote, laissant le marché des gants chirurgicaux exposé aux fluctuations des matières premières.

Préoccupations liées aux allergies au latex et interdictions réglementaires

Les taux de sensibilisation des professionnels de santé de 8 à 12 % maintiennent la pression sur les hôpitaux pour minimiser l'exposition au latex. Les données cliniques montrent que les gants sans latex présentent un risque de perforation 4,24 fois plus élevé, créant un compromis d'approvisionnement entre l'évitement des allergies et l'intégrité de la barrière. Le risque de rupture stimule la demande de polyisoprène haut de gamme, dont le prix est 15 à 20 % supérieur au latex conventionnel. Les fabricants doivent gérer des lignes de production parallèles pour répondre aux préférences divergentes des clients, ajoutant des frais généraux en capital et une complexité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'innovation en polyisoprène stimule le segment haut de gamme

Le marché des gants chirurgicaux voit le latex occuper 38,70 % de la part du marché des gants chirurgicaux grâce à son faible coût et à ses performances éprouvées. Pourtant, les hôpitaux migrent vers des blocs opératoires sans latex, propulsant le polyisoprène à un TCAC de 4,96 % jusqu'en 2031. Des études de dynamique moléculaire situent la température de transition vitreuse du polyisoprène à 204,2 K, équilibrant flexibilité et résistance à la déchirure — des caractéristiques appréciées en microchirurgie. Les fabricants ajoutent des packages antioxydants pour limiter la décoloration, et la vulcanisation sans accélérateur réduit le risque d'allergie de type IV. Le nitrile conserve sa traction dans les environnements d'examen, tandis que le néoprène occupe des niches résistantes aux produits chimiques telles que la préparation en oncologie. L'approvisionnement durable gagne du terrain ; les gants en nitrile BioGreen de Top Glove se biodégradent dans des conditions de décharge anaérobie, s'alignant sur les mandats de réduction des déchets hospitaliers.

Dans les appels d'offres d'approvisionnement, les acheteurs évaluent désormais les matériaux sur une matrice pondérée d'allergénicité, de réponse tactile, d'empreinte environnementale et de prix. Ce changement favorise les fournisseurs intégrés verticalement qui contrôlent la saignée du latex, la formulation et le moulage des produits finis, car ils peuvent ajuster rapidement les formulations. Les attributions de contrats régionaux en Inde et en Indonésie exigent de plus en plus un contenu en caoutchouc brut localisé, poussant les multinationales vers des coentreprises ou des accords de fabrication à façon. Les alliances tactiques qui en résultent façonneront les ajouts de capacité au cours du prochain cycle sur le marché des gants chirurgicaux.

Par forme : la domination sans poudre s'accélère

Les variantes sans poudre ont capturé 87,65 % de la taille du marché des gants chirurgicaux en 2025 après que les mandats d'interdiction de la poudre ont balayé les principales économies. Les chimies de revêtement de surface telles que les polyuréthanes ou la chlorination donnent désormais aux gants une sensation soyeuse qui accélère l'enfilage sans amidon de maïs, tandis que la micro-texturation améliore la prise en main dans les champs humides. Les dépenses d'investissement pour moderniser les lignes de production peuvent atteindre 20 millions USD par usine, érigeant des barrières qui ont accéléré la consolidation à mesure que les petits fabricants asiatiques se retirent. Les acheteurs bénéficient d'un risque réduit de granulome et d'un nombre de particules intra-opératoires plus faible, ce qui se traduit par des temps chirurgicaux plus courts et moins d'infections post-opératoires.

À l'inverse, les utilisateurs restants de gants poudrés se regroupent dans de petits segments industriels où la stérilité de qualité chirurgicale est inutile, mais même ces marchés font face à des restrictions imminentes à mesure que les réglementations en matière de sécurité au travail se resserrent. Les technologies d'automatisation, telles que les polymères en spray DERMASHIELD d'Ansell, accélèrent le débit et réduisent les taux de défauts, améliorant l'OEE des usines à la mi-80 %. Ces gains d'efficacité atténuent la pénalité de coût historiquement associée au traitement sans poudre, permettant aux fournisseurs de défendre leurs marges face à la hausse des dépenses énergétiques et de main-d'œuvre.

Par utilisateur final : les CSA entraînent un changement structurel du marché

Les hôpitaux ont consommé 61,80 % de la taille du marché des gants chirurgicaux en 2025, mais l'effet cumulatif des incitations des payeurs et des structures de propriété des médecins redirige les procédures plus simples vers les CSA, qui croissent à un TCAC de 5,41 %. Les CSA standardisent les plateaux et poursuivent la consolidation des fournisseurs, favorisant les fournisseurs capables de regrouper les gants avec des champs opératoires, des blouses et des antiseptiques dans le cadre d'un contrat à source unique. Ils exigent également des tableaux de bord numériques qui rapprochent le coût des cas avec l'utilisation des fournitures en quasi-temps réel, poussant les fabricants de gants à intégrer l'EDI et la sérialisation par code-barres.

Le canal hospitalier domine toujours les revenus grâce à des durées de procédure plus longues et à des changements de gants plus fréquents, notamment dans les spécialités de transplantation et de chirurgie cardiothoracique. Les établissements d'enseignement adoptent de plus en plus le double gantage pour la formation des résidents, augmentant l'utilisation par procédure. Dans les cliniques de soins primaires, la demande reste stable, mais la pression sur les marges reste aiguë à mesure que les réductions de remboursement persistent. Les cabinets dentaires et vétérinaires offrent une croissance de niche modeste stimulée par les exigences d'accréditation en matière de contrôle des infections. Collectivement, ces tendances soulignent la nécessité de stratégies de vente segmentées au sein du marché plus large des gants chirurgicaux.

Analyse géographique

L'Amérique du Nord a généré 34,10 % des revenus mondiaux en 2025 et reste le référentiel d'approvisionnement en raison d'un réseau hospitalier mature, de directives robustes en matière de contrôle des infections et d'organisations d'achat groupé qui imposent la conformité aux normes ASTM. Les agences fédérales américaines à elles seules ont commandé 55,5 millions de boîtes de gants en nitrile en 2025 dans le cadre de programmes de stockage national. Les pressions tarifaires et le risque géopolitique lié à la Chine ont ravivé l'intérêt pour la délocalisation de proximité vers le Mexique et Porto Rico. Pour renforcer la résilience, Cardinal Health a investi 340 millions USD dans un centre de distribution à forte automatisation qui prend en charge la livraison en un jour à 80 % des sites chirurgicaux américains.

L'Asie-Pacifique progresse à un TCAC de 5,26 % jusqu'en 2031, reflétant l'essor des infrastructures chirurgicales et la double identité de la région en tant que base d'approvisionnement et centre de demande. La Malaisie et la Thaïlande produisent environ les deux tiers des gants chirurgicaux mondiaux, mais des recherches thaïlandaises signalent des pénuries persistantes de main-d'œuvre et une exposition aux changements climatiques qui pourraient perturber les saisons de saignée du latex. La reprise des chirurgies électives en Chine après la politique zéro-COVID ajoute un volume incrémental substantiel, tandis que le régime d'assurance Ayushman Bharat en Inde continue de libérer la demande latente dans les villes de deuxième rang. Les règles de contenu local en Indonésie et au Viêt Nam encouragent les marques étrangères à construire ou à s'associer localement, modifiant la carte concurrentielle du marché des gants chirurgicaux.

L'Europe maintient une croissance stable à un chiffre moyen, portée par les réglementations en matière de durabilité et une poussée vers la conformité à l'économie circulaire. L'usine malaisienne de Mölnlycke d'une valeur de 50 millions EUR comprend des chaudières à biomasse et des toits solaires pour satisfaire les objectifs de réduction de l'empreinte carbone de l'Union européenne. La directive EcoDesign du bloc exigera probablement des passeports matériaux, amplifiant l'intérêt pour la traçabilité par chaîne de blocs. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait mais offrent un potentiel à long terme une fois que la volatilité macroéconomique se stabilisera ; le nouveau programme de partenariat public-privé du Brésil pour la modernisation des hôpitaux et la vague d'hôpitaux privés de la Vision 2030 de l'Arabie saoudite représentent des catalyseurs, bien que partant d'une base faible. Les goulots d'étranglement logistiques et les fluctuations monétaires restent des obstacles que les fournisseurs doivent intégrer dans les contrats à long terme.

Paysage réglementaire

Aux États-Unis, les gants de chirurgien sont réglementés par la FDA en vertu du 21 CFR 878.4460 (code produit KGO) en tant que dispositifs médicaux, les fabricants opérant sous les contrôles des dispositifs de la FDA et les exigences de système qualité. Un changement récent important est le règlement sur le système de gestion de la qualité de la FDA (QMSR), qui entre en vigueur le 2 février 2026, qui intègre par référence la norme ISO 13485:2016 et renforce l'alignement entre les attentes qualité américaines et internationales. En pratique, les gants chirurgicaux stériles correspondent également à des normes consensuelles reconnues utilisées dans les programmes d'approvisionnement et de conformité (par exemple, ASTM D3577 et ISO 10282:2023), renforçant les repères de performance et de stérilité exigés par les hôpitaux et les organisations d'achats groupés.

Dans l'Union européenne, les gants chirurgicaux relèvent du règlement (UE) 2017/745 (MDR) et doivent satisfaire aux exigences générales applicables en matière de sécurité et de performance, ainsi qu'aux attentes d'évaluation de la conformité pour la classe de dispositif concernée. Le cadre des normes harmonisées continue d'être actualisé par des mises à jour du Journal officiel, notamment la décision d'exécution (UE) 2025/681 de la Commission, qui a mis à jour des références telles que EN 455-1:2020+A2:2024 et EN 455-2:2024 pour les gants médicaux. Cela renforce l'importance de maintenir les méthodes d'essai et la documentation à jour pour les fournisseurs en compétition dans les appels d'offres transfrontaliers.

Paysage concurrentiel

Le paysage concurrentiel est modérément concentré, avec plusieurs fabricants dominants. Au premier trimestre de l'exercice 2025, Top Glove a connu une augmentation significative de ses revenus, ramenant son bénéfice net en territoire positif. Ce rebond, alimenté par une demande normalisée et des taux d'utilisation améliorés, remodèle les positions de parts sur le marché des gants chirurgicaux.

La technologie émerge comme un facteur de différenciation essentiel. Parallèlement, des gants haptiques expérimentaux pour la formation chirurgicale en réalité virtuelle suggèrent de nouvelles pistes de revenus potentielles. En écho aux initiatives de traçabilité alimentaire, la clinique Mayo et un consortium de fournisseurs du Midwest pilotent des projets de chaîne de blocs pour vérifier les origines du latex. Les partisans de ces systèmes anticipent des coûts de rappel réduits et de meilleures notations ESG.

Alors que la demande se stabilise, la rationalisation des capacités bat son plein. L'investissement de Kossan Rubber dans la robotique pour les lignes de démoulage a réduit les besoins en main-d'œuvre de 1 000 gants par poste. Pendant ce temps, les usines plus petites et moins automatisées en Malaisie et en Thaïlande ont soit fermé, soit réorienté leur activité vers la production de gants industriels domestiques. Tirant parti de leur solidité financière, les grands fabricants sécurisent des contrats à long terme pour le butadiène et le latex, se protégeant des fluctuations des prix des matières premières. En Europe et en Amérique du Nord, les références en matière de durabilité — qu'il s'agisse des notations EcoVadis ou des engagements envers des objectifs fondés sur la science — sont de plus en plus cruciales dans les attributions d'appels d'offres.

Leaders du secteur des gants chirurgicaux

Ansell Limited

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Kossan Rubber Industries Bhd

Cardinal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de diversification des approvisionnements et de localisation créent un espace clair pour des capacités installées plus près des centres de demande, ainsi que pour les fournisseurs capables de répondre aux objectifs d'approvisionnement axés sur le contenu local et la résilience. Cela est déjà visible dans les projets annoncés, notamment l'investissement de 250 millions de BRL de Supermax Corporation Bhd en mai 2026 pour établir une usine de fabrication de gants médicaux à Parana, au Brésil (2,4 milliards de gants par an), l'expansion de capacité poursuivie par Top Glove Corp Bhd en Thaïlande en juin 2026 (incluant un bloc de 14 lignes à double formeur), et l'avancée de la relocalisation nationale par U.S. Medical Glove Company (USMGC) avec un important bail d'usine de fabrication dans l'Ohio annoncé en mai 2025, accompagné d'un investissement ultérieur à l'étranger qui signale un déploiement multi-pôles. Ces mouvements s'alignent avec les priorités des acheteurs exposées lors des récents chocs d'approvisionnement, en particulier pour les hôpitaux et les centres de chirurgie ambulatoire à rotation rapide qui accordent de l'importance à la continuité de l'approvisionnement et à des cycles de réapprovisionnement plus courts.

Un second ensemble d'opportunités émerge dans les appels d'offres à travers la différenciation des produits et des procédés, qui devient déjà un critère de sélection : la conformité sans poudre à grande échelle, des mélanges de matériaux moins allergènes (notamment le polyisoprène), et des attributs de durabilité auditables qui aident les fournisseurs à répondre à l'examen ESG portant sur les chaînes d'approvisionnement de gants. La vérification indépendante par Top Glove en juin 2026 de l'empreinte carbone produit pour les gants nitrile sans poudre indique une voie mesurable pour que les fournisseurs se différencient sur des indicateurs environnementaux, tandis que l'écosystème de normes reconnues par la FDA (ASTM et ISO 10282:2023) offre une voie structurée pour spécifier et qualifier de nouvelles formulations et des caractéristiques d'amélioration des performances. Parallèlement, les travaux académiques sur les approches de matériaux antimicrobiens et biodégradables soutiennent un pipeline de références premium où les fournisseurs cherchent à équilibrer les résultats en matière de contrôle des infections avec les impératifs de réduction des déchets.

Développements récents du secteur

- Juin 2026 : Top Glove Corporation Bhd a annoncé avoir obtenu une mesure d'empreinte carbone produit (PCF) vérifiée de manière indépendante pour ses gants nitrile sans poudre, quantifiant les émissions par 1 000 gants. Ce type de vérification par un tiers favorise l'éligibilité aux appels d'offres pondérés en durabilité et donne aux équipes d'achat une mesure comparable entre fournisseurs.

- Mai 2026 : Supermax Corporation Bhd a annoncé un investissement de 250 millions de BRL pour établir une usine de fabrication de gants médicaux à Parana, au Brésil, visant une capacité annuelle d'environ 2,4 milliards de gants. Le projet étend la géographie de production au-delà de l'Asie du Sud-Est et renforce la résilience de l'approvisionnement régional pour les Amériques.

- Mai 2025 : Le bail principal d'une usine de fabrication de 638 000 pieds carrés dans l'Ohio a été signé par U.S. Medical Glove Company (USMGC) dans le cadre de la mise en place d'une chaîne d'approvisionnement fabriquée aux États-Unis pour les gants médicaux et chirurgicaux. L'échelle du site soutient les objectifs de disponibilité domestique liés aux achats institutionnels et aux stratégies de stockage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les gants chirurgicaux stériles à usage unique, homologués et utilisés pour des procédures invasives en salle d'opération et dans des environnements chirurgicaux similaires, évalués au point de vente depuis les fabricants via les canaux de santé standards.

Exclusions de périmètre : nous excluons les gants d'examen, les gants de salle blanche ou industriels, et les alternatives de gants réutilisables.

Aperçu de la segmentation

- Par matériau

- Latex

- Nitrile

- Néoprène

- Polyisoprène

- Autres (vinyle et mélanges synthétiques, entre autres)

- Par forme

- Avec poudre

- Sans poudre

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques et cabinets médicaux

- Établissements dentaires et vétérinaires

- Autres (centres d'urgence, entre autres)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir des garde-fous sur ce qui constitue ou non un gant chirurgical, puis par collecter des signaux publics indiquant la direction de la demande et de l'offre. Nous nous référons généralement à la FDA américaine (listes de dispositifs et avis de sécurité), aux directives de prévention des infections du CDC et de l'OMS, aux statistiques de santé de l'OCDE, aux indicateurs de santé de la Banque mondiale, et aux données commerciales UN Comtrade pour les articles en caoutchouc, qui ensemble aident à cadrer l'intensité des procédures, la dépendance aux importations et la dynamique régionale.

Nous triangulons ensuite avec des sources non payantes telles que les rapports annuels d'entreprises et les présentations aux investisseurs, les notes d'approvisionnement hospitalier, et la presse spécialisée en dispositifs médicaux réputée pour suivre les cycles de prix et les ajouts de capacité. Lorsque la cohérence entre pays est difficile à maintenir, nous utilisons également des données financières et de renseignement d'entreprises payantes, une visibilité commerciale au niveau des expéditions, et des bases de données de brevets pour vérifier les évolutions matérielles (par exemple, du latex au synthétique) et les allégations produit. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques et propriétaires sont utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires et combler les lacunes que les données publiques laissent souvent, notamment autour des ASP des gants stériles, du comportement des appels d'offres, et de la part du volume réellement utilisée en chirurgie. Nous échangeons avec un mélange de fabricants, de distributeurs, d'équipes d'approvisionnement hospitalier et de cliniciens, puis nous ajustons les hypothèses jusqu'à ce que le récit de la demande s'aligne avec les schémas de commande réels dans l'APAC, l'EMEA et les Amériques.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 56 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Nous dimensionnons le marché en utilisant une approche descendante qui part du bassin mondial de procédures chirurgicales et des normes d'utilisation des gants stériles, puis convertit ces données en volumes annuels de gants par région avant d'appliquer des échelles de prix. Pour garder les totaux réalistes, nous corroborons le résultat avec des vérifications ascendantes sélectives, telles que l'ASP échantillonné multiplié par le volume pour les principaux matériaux, des vérifications de canaux de distribution, et une consolidation limitée des revenus de gants déclarés lorsque le mix produit est clair.

Quelques données importantes pour ce marché incluent la croissance des procédures chirurgicales par région, le nombre moyen de gants utilisés par procédure (y compris la pratique du double gantage), la part des chirurgies réalisées en hôpital par rapport aux centres ambulatoires, les évolutions du mix de matériaux entre latex et synthétiques, et les cycles d'appels d'offres observés qui font monter ou baisser les prix. Lorsqu'un point de données manque pour un pays, nous combler l'écart en utilisant les taux de procédures et le contexte des dépenses de santé de pays comparables, puis nous le revérifions avec les retours d'entretiens afin que la consommation implicite ne bondisse pas de manière anormale.

Pour les prévisions, nous utilisons une analyse de scénarios construite sur les volumes de procédures, l'expansion des installations, et l'évolution attendue de l'ASP liée aux coûts des matières premières et de conformité. Lorsque le signal est stable, un lissage est appliqué pour éviter de surréagir aux pics de prix à court terme, puis les trajectoires de croissance finales sont ajustées pour s'aligner sur ce que les fournisseurs et les équipes d'approvisionnement attendent dans leurs contrats à terme.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications afin que le chiffre final puisse être retracé jusqu'à des moteurs simples. Nous comparons les volumes de gants implicites aux nombres de procédures et à la pénétration du double gantage, et nous examinons également si les tendances de prix régionales correspondent à ce que suggèrent les appels d'offres et les flux commerciaux.

Avant validation finale, les anomalies sont signalées et retravaillées, et l'équipe est recontactée lorsqu'un écart important apparaît par rapport à un signal connu tel qu'un changement majeur de capacité ou un revirement soudain de politique en matière de contrôle des infections. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et un analyste effectue une dernière relecture avant livraison afin que les clients reçoivent la vision la plus actuelle.

Taille du marché des gants chirurgicaux de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les gants chirurgicaux peuvent sembler très éloignées car le périmètre n'est pas toujours aligné, et les hypothèses clés sont traitées différemment. Les plus grands écarts proviennent généralement du fait que les gants d'examen soient intégrés ou non, de la manière dont le volume de procédures est traduit en utilisation de gants, et de la manière dont les prix sont moyennés entre appels d'offres et achats ponctuels.

L'écart principal provient du mélange des gants chirurgicaux et d'examen, où Mordor Intelligence ne compte que les gants stériles à usage unique certifiés pour la chirurgie, puis relie la demande au volume de procédures et à la pratique du double gantage avant d'appliquer des ASP au niveau régional, actualisés avec les retours d'approvisionnement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,26 Mds USD (2026) | |

| Revue spécialisée A | 2,29 Mds USD (2023) | Utilise une année de base antérieure et un périmètre de revenus capturés plus restreint, et peut sous-estimer les majorations des distributeurs ou exclure certaines parties des dépenses du canal hospitalier hors déclaration directe des fabricants. |

| Bulletin sectoriel B | 5,46 Mds USD (2024) | Semble couvrir largement les gants chirurgicaux jetables et peut inclure des cas d'usage de gants stériles adjacents, ce qui modifie le volume comptabilisé et change l'ASP mélangé par rapport à une définition strictement chirurgicale. |

Le tableau montre que la majeure partie de l'écart s'explique par le périmètre et le calendrier, non par l'arithmétique. Une fois que le type de gant comptabilisé est maintenu strict et que le bassin de demande est ancré aux procédures et à une utilisation réaliste, l'estimation devient plus facile à reproduire et plus facile à auditer lorsque les hypothèses changent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des gants chirurgicaux ?

La taille du marché des gants chirurgicaux devrait atteindre 5,26 milliards USD en 2026 et croître à un TCAC de 4,44 % pour atteindre 6,54 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les gants en polyisoprène connaissent la croissance la plus rapide à un TCAC de 4,96 % car ils reproduisent le toucher du latex sans allergènes protéiques.

Pourquoi les gants sans poudre sont-ils dominants aujourd'hui ?

Les interdictions réglementaires sur les gants poudrés et les protocoles de contrôle des infections hospitalières ont poussé les variantes sans poudre à 87,65 % de part de marché en 2025.

Comment les centres chirurgicaux ambulatoires affectent-ils la demande ?

Les CSA transfèrent les chirurgies de routine hors des hôpitaux, augmentant le volume de gants tout en mettant l'accent sur un approvisionnement numérique rentable et des produits standardisés.

Quels risques menacent l'approvisionnement en gants chirurgicaux ?

Les hausses de prix du latex de caoutchouc naturel et des matières premières nitrile, ainsi que la concentration géographique des plantations en Asie du Sud-Est, créent une vulnérabilité continue de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: