Taille et Part du Marché des Dispositifs d'Ophtalmologie au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

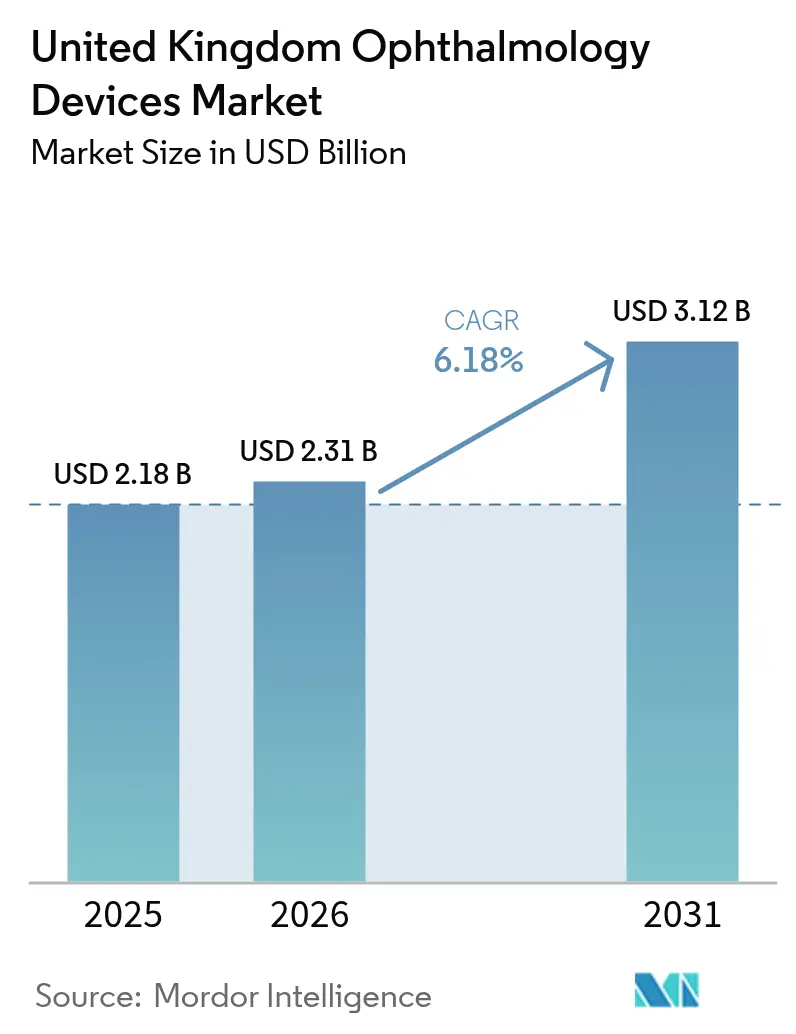

| Taille du marché de l'année de base (2025) | 2.18 Milliards de dollars |

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 3.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Ophtalmologie au Royaume-Uni par Mordor Intelligence

La taille du marché des Dispositifs Ophtalmiques au Royaume-Uni en 2026 est estimée à 2,31 milliards USD, en hausse par rapport à la valeur de 2025 de 2,18 milliards USD, avec des projections pour 2031 indiquant 3,12 milliards USD, croissant à un TCAC de 6,18 % sur la période 2026-2031. La demande soutenue pour les chirurgies préservant la vue, une population vieillissante qui élargit le bassin de patients atteints de cataracte, et les contrats-cadres du Service National de Santé (NHS) qui récompensent la documentation des résultats soutiennent collectivement une croissance durable sur le marché des Dispositifs Ophtalmiques au Royaume-Uni. Les consommables de soins visuels assurent des volumes stables via les circuits de distribution au détail, tandis que les dépenses accrues en imagerie et en analytique indiquent un pivot progressif vers des diagnostics riches en données. Les centres de chirurgie ambulatoire (ASC) financés par des fonds de capital-investissement continuent de déployer des blocs opératoires modulaires, incitant les fournisseurs à affiner une tarification basée sur la valeur compatible avec les tarifs du NHS et les forfaits commerciaux en paiement direct. Les arriérés du NHS créés pendant la pandémie ne devraient pas être résorbés avant mi-2026, maintenant des volumes de référence élevés pour les dispositifs de cataracte, de glaucome et de rétine.

Points Clés du Rapport

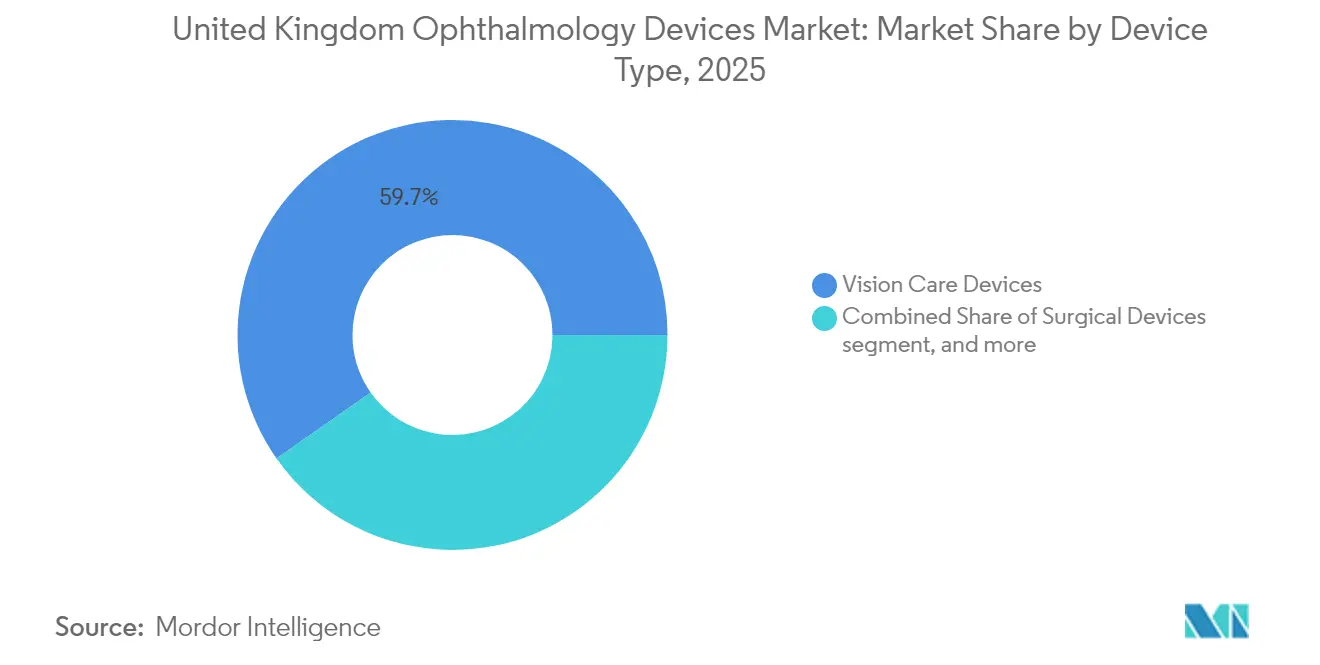

- Par type de dispositif, les dispositifs de soins visuels ont dominé avec 59,74 % de la part du marché des dispositifs ophtalmiques au Royaume-Uni en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient progresser à un TCAC de 8,46 % jusqu'en 2031.

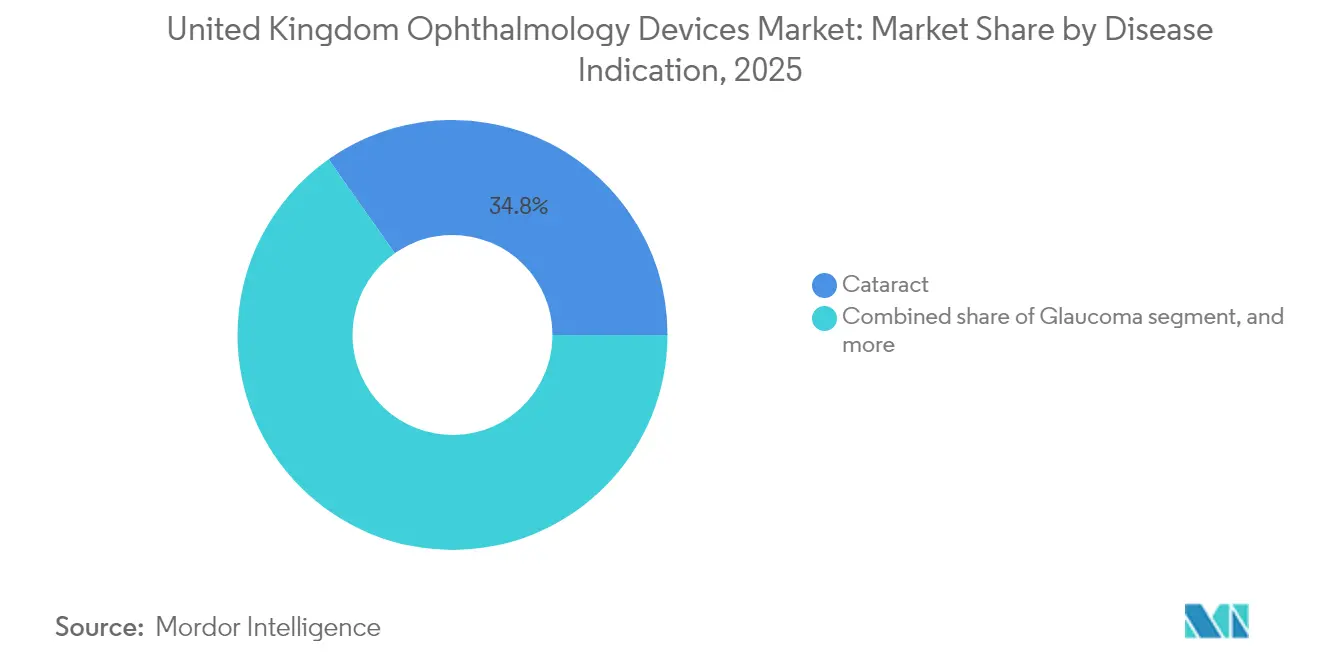

- Par indication de la maladie, les équipements pour la cataracte ont capté 34,78 % de la taille du marché des dispositifs ophtalmiques au Royaume-Uni en 2025, tandis que les systèmes pour la rétinopathie diabétique devraient se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 40,05 % en 2025 et les ASC progressent à un TCAC de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Ophtalmologie au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population britannique entraînant une augmentation du fardeau de la cataracte et du glaucome | +1.2% | Royaume-Uni | Long terme (≥ 4 ans) |

| « Épidémie » de myopie chez les moins de 25 ans après la hausse du temps d'écran post-pandémie | +1.1% | Royaume-Uni | Long terme (≥ 4 ans) |

| Arriéré de chirurgies électives du NHS accélérant les investissements ophtalmiques privés | +1.0% | Angleterre | Court terme (≤ 2 ans) |

| Déploiement des services de tomographie par cohérence optique (OCT) en commerce de proximité par les grandes chaînes d'optique | +0.9% | Royaume-Uni | Court terme (≤ 2 ans) |

| Voie d'Innovation de la MHRA britannique accélérant l'approbation de nouveaux implants | +0.8% | Royaume-Uni | Moyen terme (2-4 ans) |

| Essor de l'adoption des dispositifs de chirurgie du glaucome minimalement invasive (MIGS) | +0.7% | Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Britannique Entraînant une Augmentation du Fardeau de la Cataracte et du Glaucome

Les mises à jour du recensement du Royaume-Uni publiées en mars 2025 montrent que les résidents âgés de ≥65 ans représentent désormais 19,6 millions de personnes, soit 28 % de la population totale, contre 26 % en 2024[1]Office for National Statistics, "Estimations de la Population du Royaume-Uni 2025," ons.gov.uk. Les modélisations du Collège Royal des Ophtalmologistes (RCOphth) projettent que les opérations de la cataracte augmenteront de 50 % entre 2025 et 2035 si la capacité de service suit le rythme. Les Statistiques des Épisodes Hospitaliers confirment la tendance : les extractions de cataracte ont dépassé 475 000 au cours de l'exercice financier 2024/25, marquant une hausse de 6,2 % par rapport à l'année précédente et la plus forte augmentation annuelle depuis le début des dossiers électroniques en 2010. La charge de travail liée au glaucome suit la même tendance ; les établissements du NHS anglais ont enregistré 8 % de trabéculectomies supplémentaires en 2024 par rapport à 2023, tandis que les consultations ambulatoires pour le glaucome chronique à angle ouvert ont dépassé 1,6 million pour la première fois. Les fabricants de dispositifs vendant des systèmes de phacoémulsification, des stents pour glaucome et des lentilles intraoculaires concluent donc des accords d'approvisionnement pluriannuels alors que les commanditaires tentent de sécuriser les stocks face à une évolution démographique clairement visible.

« Épidémie » de Myopie chez les Moins de 25 Ans après la Hausse du Temps d'Écran Post-Pandémie

Une étude évaluée par des pairs publiée par l'University College London en février 2025 a révélé que 34 % des Britanniques âgés de 18 à 24 ans sont désormais myopes, contre 28 % en 2020, attribuant cette accélération à une exposition prolongée aux écrans pendant les confinements liés à la pandémie[2]University College London, "Tendances de la Myopie Post-Confinement," ucl.ac.uk. Boots Opticians a signalé une hausse de 22 % en glissement annuel des commandes de lentilles de contact pour le contrôle de la myopie au cours de l'année civile 2024, tandis que Specsavers a introduit la mesure de la longueur axiale dans 650 magasins d'ici décembre 2024 pour répondre à la demande d'une intervention plus précoce. Les données font écho à l'enquête 2024 du Collège des Optométristes dans laquelle 61 % des praticiens ont cité « plus d'adaptations de myopie chez les adolescents qu'à n'importe quel moment de leur carrière ». Les fournisseurs de dispositifs répondent avec des lentilles jetables quotidiennes perméables à l'oxygène et des designs de verres de lunettes qui ralentissent l'allongement axial, ciblant un segment de marché avec des décennies de valeur à vie. L'effet en cascade est que les fabricants traditionnellement axés sur les indications gériatriques réorientent désormais leur marketing vers les parents et les universités, élargissant la base de revenus au-delà des consommateurs à la retraite.

Arriéré de Chirurgies Électives du NHS Accélérant les Investissements Ophtalmiques Privés

Les données sur la liste d'attente des soins programmés publiées en avril 2025 montrent 7,13 millions de références en attente en Angleterre, l'ophtalmologie contribuant à 646 000 cas — deuxième seulement derrière l'orthopédie[3]NHS England, "Données de Rétablissement des Soins Programmés Avril 2025," england.nhs.uk. En réponse, NHS England a attribué 225 millions GBP de contrats d'externalisation à des prestataires du secteur indépendant pour 2025/26, soit 32 % de plus que l'année du cadre précédent. L'activité des fonds de capital-investissement a suivi le rythme : Morgan Stanley Private Credit a injecté 102 millions USD dans Unifeye Vision Partners en mai 2025 pour financer des acquisitions de sites au Royaume-Uni, tandis que BGF a clôturé un tour de suivi de 20 millions GBP pour OCL Vision en mars 2025 visant à doubler le débit des blocs opératoires. Ces apports soutiennent des commandes record pour des microscopes modulaires et des machines de phacoémulsification configurées pour des rotations en chirurgie de jour de ≤15 minutes. La dynamique commerciale raccourcit les délais de retour sur investissement pour les équipements d'investissement, incitant les fournisseurs à proposer des contrats de location de type abonnement qui regroupent la maintenance et les consommables en mensualités prévisibles.

Déploiement des Services d'OCT en Commerce de Proximité par les Grandes Chaînes d'Optique

Specsavers, Vision Express et Boots ont collectivement ajouté plus de 450 scanners OCT à domaine spectral à leurs réseaux de distribution au détail au cours de 2024, portant le total national dans l'optométrie communautaire à >2 100 unités. Specsavers a confirmé en janvier 2025 que le dépistage par OCT est désormais une inclusion standard sans frais dans tous les « Examens de Vue Améliorés » dans ses 1 000 points de vente au Royaume-Uni, réduisant le délai d'orientation vers les soins secondaires de 12 jours en moyenne dans les données pilotes du Devon et des Cornouailles. Boots Opticians a signalé que 38 % de ses anomalies détectées par OCT en 2024 étaient des affections menaçant la vue nécessitant un examen hospitalier urgent, preuve utilisée pour négocier de nouvelles voies d'orientation avec six Conseils de Soins Intégrés en 2025. Pour les fabricants de dispositifs, la demande des chaînes d'optique offre une stabilité des volumes en dehors du cycle traditionnel des appels d'offres hospitaliers et crée des flux de revenus secondaires dans l'analytique en nuage et les licences de lecture à distance. NHS England a signalé son intention de formaliser des protocoles de partage de données avec des chaînes accréditées d'ici le quatrième trimestre 2025, ce qui pourrait transformer les scanners OCT communautaires en « premiers points de contact diagnostiques » remboursables.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'ophtalmologistes limitant le débit chirurgical | −0.9% | Royaume-Uni | Court terme (≤ 2 ans) |

| Divergence réglementaire post-Brexit augmentant les coûts de conformité | −0.8% | Royaume-Uni | Moyen terme (2-4 ans) |

| Plafonds de remboursement sur les lentilles intraoculaires premium | −0.7% | Royaume-Uni | Moyen terme (2-4 ans) |

| Normes élevées de retraitement des dispositifs augmentant le coût de possession | −0.6% | Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Ophtalmologistes Limitant le Débit Chirurgical

Les statistiques sur les effectifs du Conseil Médical Général publiées en mai 2025 révèlent que le taux de postes vacants de consultants en ophtalmologie s'établit à 9,4 %, en hausse par rapport à 8,7 % en 2024 et nettement au-dessus du seuil cible de 7 %. Le recensement 2025 du RCOphth conclut que 234 consultants supplémentaires sont immédiatement nécessaires pour répondre à la demande actuelle, un chiffre qui devrait doubler d'ici 2030 si les effectifs en formation n'augmentent pas sensiblement. La tension sur les effectifs se traduit par une sous-utilisation des blocs opératoires : les données d'audit GIRFT montrent que 17 % des listes de cataracte programmées en 2024 ont été annulées ou écourtées en raison de l'indisponibilité des chirurgiens. Les taux d'utilisation des dispositifs sont donc en retard par rapport à la croissance du parc installé, freinant les cycles de remplacement et réduisant le retour sur investissement des équipements d'investissement pour les prestataires.

Divergence Réglementaire Post-Brexit Augmentant les Coûts de Conformité

À compter du 16 juin 2025, l'Agence de Réglementation des Médicaments et des Produits de Santé (MHRA) a introduit la Conformité Évaluée au Royaume-Uni (UKCA) ainsi que les Réglementations de Surveillance Post-Commercialisation, obligeant les fabricants à maintenir des tableaux de bord de performance à vie pour chaque dispositif ophtalmique vendu sur le marché intérieur. L'Association des Industries de la Santé Technologique Britannique a interrogé 61 fournisseurs de soins oculaires en mars 2025 et a constaté que les coûts de conformité moyens ont augmenté de 14 % depuis 2023, les petites entreprises signalant des hausses allant jusqu'à 28 %. Le respect parallèle du Règlement Européen sur les Dispositifs Médicaux (MDR) reste obligatoire pour les exportateurs, créant des charges de double test qui retardent les lancements de trois à six mois. Les multinationales ont absorbé ces frais généraux via des équipes réglementaires dédiées au Royaume-Uni ; cependant, deux fabricants de niche d'implants ont publiquement annoncé leur retrait du marché britannique fin 2024 en invoquant des préoccupations de rapport coût-bénéfice. Des barrières à l'entrée plus élevées limitent la diversité concurrentielle pour les acheteurs du NHS et pourraient faire monter les prix à mesure que les petits innovateurs se retirent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Domination des Soins Visuels Face à la Montée des Diagnostics

Les Dispositifs de Soins Visuels détiennent environ 59,74 % de la part du marché des Dispositifs Ophtalmiques au Royaume-Uni en 2025 et continuent d'ancrer les revenus récurrents grâce à des ventes stables de lentilles de contact. Les Dispositifs de Diagnostic et de Surveillance, cependant, devraient surpasser avec un TCAC de 8,46 %, aidés par des contrats NHS qui regroupent des services d'analytique à des prix premium. Les plateformes OCT interopérables capables de scans en moins d'une seconde raccourcissent les cycles d'examen, permettant aux cliniques de traiter plus de patients sans investissement supplémentaire en fauteuils. La sensibilité rapportée supérieure à 80 % du système d'Analyse Rétinienne Assistée par Ordinateur (CARA) pour la rétinopathie diabétique référable illustre comment la validation clinique accélère l'adoption. Les fournisseurs ne remettent à niveau les caméras de fond d'œil existantes que lorsque la compatibilité avec l'intelligence artificielle exige une parité matérielle, indiquant un pipeline de rénovation soutenu qui freine les ventes unitaires à court terme mais augmente les revenus des accessoires après-vente.

Les fournisseurs intégrant des modules de segment antérieur répondent à la fois à la chirurgie réfractive et cornéenne sans augmenter l'encombrement, ce qui est attrayant pour les blocs opératoires urbains à espace limité. L'innovation en matière de lentilles de contact autour des matériaux perméables à l'oxygène soutient la dynamique de la vente au détail, mais la pression sur les marges due à la concurrence par les prix maintient une croissance absolue des revenus modérée. Les fournisseurs de dispositifs de diagnostic compensent les préoccupations liées aux dépenses d'investissement forfaitaires en proposant des plans de location adaptés aux cycles de paiement du NHS. De tels arrangements intègrent des contrats de service qui élargissent les revenus logiciels à haute marge, soutenant des délais de développement de produits plus longs. Les fonctions de surveillance basées sur les données satisfont également aux exigences de preuve renforcées de la MHRA, créant un fossé de conformité autour des plateformes connectées.

Par Indication de la Maladie : Stabilité de la Cataracte, Dynamisme de la Rétinopathie Diabétique

Les instruments pour la cataracte représentent 34,78 % de la taille du marché des Dispositifs Ophtalmiques au Royaume-Uni en 2025, une position soutenue par les modélisations du Collège Royal des Ophtalmologistes qui prévoient 50 % de chirurgies de la cataracte supplémentaires d'ici 2035. Une demande prévisible assure des économies d'échelle pour les fournisseurs d'implants et de systèmes de phacoémulsification, tandis que l'externalisation du NHS vers des cliniques privées maintient le volume des procédures même lors des contraintes de capacité des hôpitaux publics. Les systèmes pour la rétinopathie diabétique enregistrent la croissance la plus rapide à un TCAC de 7,62 %, portés par la hausse de l'incidence du diabète et le déploiement national de l'OCT. Les établissements négocient des contrats pluriannuels alignant l'amortissement du matériel sur les engagements du cycle de dépistage, assurant des flux de trésorerie stables pour les fournisseurs d'imagerie.

La prise en charge du glaucome bénéficie de la migration vers des dispositifs minimalement invasifs tels que le MicroShunt PRESERFLO, que les chirurgiens adoptent lorsque les recommandations préconisent une intervention plus précoce. Les flux de travail pour la dégénérescence maculaire liée à l'âge (DMLA) reposent sur une imagerie à plus haute résolution qui soutient les décisions thérapeutiques anti-VEGF en temps opportun, stimulant les mises à niveau des systèmes combinés à grand champ et d'angiographie par OCT. Les plateformes multi-indications réduisent la complexité des achats, permettant aux acheteurs de servir les patients atteints de DMLA et de diabète avec la même unité. Les fournisseurs positionnés avec de tels systèmes flexibles raccourcissent les cycles de vente et défendent les prix, surtout lorsque les budgets d'investissement se resserrent.

Par Utilisateur Final : Les Hôpitaux Ancrent les Volumes, les ASC Accélèrent

Les hôpitaux détiennent 40,05 % de la taille du marché des Dispositifs Ophtalmiques au Royaume-Uni en 2025 grâce à leur large éventail de services et à la prise en charge des cas complexes. Pourtant, les ASC progressent à un TCAC de 7,45 % alors que la chirurgie de jour devient la norme pour l'ophtalmologie de routine. L'ensemble de données « Priorité à la Chirurgie de Jour » du programme Getting It Right First Time (GIRFT) montre que 84 % des procédures sont déjà réalisées le même jour en Angleterre. Les prestataires privés exploitent cette efficacité pour remporter des contrats d'externalisation de cataracte du NHS, regroupant souvent des mises à niveau de lentilles réfractives pour les patients en paiement direct. Leurs dossiers d'achat mettent l'accent sur la portabilité et les cycles de rotation courts, poussant les fabricants à concevoir des microscopes plus légers et des cassettes de stérilisation à cycle rapide.

Les cliniques spécialisées exploitent des intérieurs premium et des microscopes de nouvelle génération avec superpositions numériques comme éléments de différenciation marketing, repositionnant la performance des équipements comme faisant partie de l'expérience patient. Les hôpitaux publics compensent les insuffisances de capacité en s'associant avec des centres de traitement du secteur indépendant dans des modèles en étoile qui partagent les dispositifs d'imagerie. Les fournisseurs offrant un support après-vente uniforme dans les deux types d'établissements renforcent les bases de revenus récurrents grâce à des contrats de maintenance qui suivent l'équipement, indépendamment de la propriété.

Analyse Géographique

L'Angleterre reste le principal moteur de volume grâce à sa population plus importante et au pouvoir d'achat direct de NHS England. Les contrats-cadres couvrant le dépistage de la rétinopathie diabétique concentrent la demande en imagerie, créant des pics périodiques qui se répercutent dans la chaîne d'approvisionnement des diagnostics. L'Écosse privilégie la téléophtalmologie pour atteindre les communautés éloignées, élargissant la demande pour des systèmes d'imagerie portables avec connectivité satellite. Le Pays de Galles adopte des projets pilotes de commissionnement basé sur les résultats qui récompensent les gains documentés d'acuité visuelle, poussant les fournisseurs à intégrer des tableaux de bord analytiques. Le réseau hospitalier plus restreint d'Irlande du Nord accélère les cycles de rénovation pour maintenir l'alignement avec les normes d'équipement de l'Angleterre, assurant la crédentialisation transfrontalière des cliniciens.

Les hôpitaux universitaires de Londres stimulent l'adoption précoce des diagnostics améliorés par l'intelligence artificielle, offrant le statut de site de référence en échange de forfaits de formation groupés. Les groupements d'établissements de Manchester et de Birmingham reproduisent ces déploiements, cherchant à réduire les arriérés de consultations ambulatoires issus des perturbations pandémiques. Les ASC régionaux des Midlands et du Sud-Ouest attirent des financements de capital-investissement, formant des réseaux multi-sites qui standardisent les parcs de microscopes ophtalmiques auprès d'un seul fabricant d'équipements d'origine. Les fournisseurs répondant à la fois aux exigences de gouvernance des nations décentralisées et aux normes de cybersécurité du gouvernement central trouvent plus facile de sécuriser des accords multi-régions. À mesure que les cadres de gouvernance numérique s'harmonisent, les cycles d'achat devraient s'aligner plus étroitement entre les administrations décentralisées, lissant les pics de demande et réduisant les frictions logistiques.

Paysage réglementaire

Les dispositifs d'ophtalmologie en Grande-Bretagne sont réglementés par la Medicines and Healthcare products Regulatory Agency (MHRA) en vertu des UK Medical Devices Regulations 2002, la classification et la supervision des combinaisons médicament-dispositif étant déterminées par l'action principale visée du produit. Lorsqu'une substance médicamenteuse est accessoire au dispositif (par exemple, les implants ophtalmiques à élution médicamenteuse), le produit est réglementé comme un dispositif médical avec une vérification supplémentaire du composant médicamenteux. Les combinaisons intégrales à unité unique qui fonctionnent principalement comme un médicament relèvent de la législation sur les médicaments, mais elles doivent néanmoins satisfaire aux exigences de sécurité et de performance applicables aux dispositifs.

Les règles de transition post-Brexit continuent d'influencer l'accès au marché et la planification de la conformité. Les dispositifs médicaux portant le marquage CE peuvent être mis sur le marché de Grande-Bretagne jusqu'à la première des deux échéances suivantes : l'expiration du certificat ou le 30 juin 2028, et les dispositifs conformes au règlement UE MDR/IVDR bénéficient d'une acceptation prolongée jusqu'au 30 juin 2030, tandis que l'orientation à plus long terme pointe vers des exigences britanniques mises à jour et des voies davantage fondées sur la reconnaissance mutuelle. En février 2026, la MHRA a lancé une consultation sur la reconnaissance indéfinie des dispositifs médicaux portant le marquage CE. En mai 2026, elle a publié un projet de réglementation introduisant un concept de voie de reconnaissance internationale, indiquant un programme de réforme actif qui affecte le calendrier de lancement et la stratégie documentaire pour les dispositifs ophtalmiques connectés et implantables.

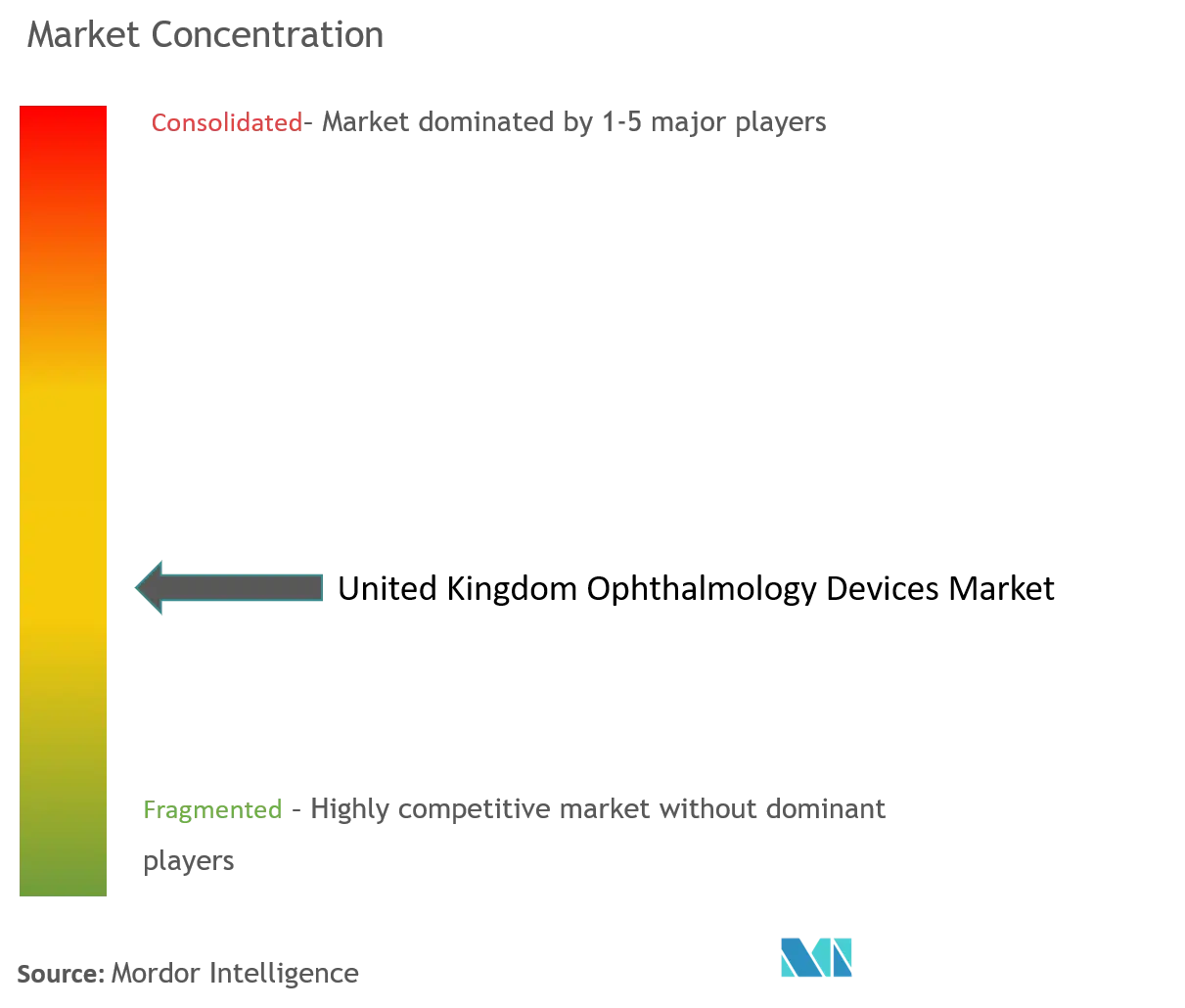

Paysage Concurrentiel

Le marché des dispositifs ophtalmiques au Royaume-Uni présente une concentration modérée. Alcon et Johnson & Johnson Vision Care s'appuient sur des réseaux de distribution bien établis pour maintenir des positions dominantes, tandis que l'acteur national Rayner double sa capacité de production de lentilles intraoculaires pour répondre aux critères d'achat durable du NHS. L'écosystème logiciel de Carl Zeiss Meditec relie les scanners OCT, les analyseurs de champ et les microscopes chirurgicaux en une seule couche de données, permettant aux chirurgiens de consulter les métriques des patients à travers les points de contact péri-opératoires. STAAR Surgical compense sa dépendance à la cataracte grâce à un portefeuille de lentilles collamer implantables aligné sur la demande croissante de chirurgie réfractive chez les jeunes démographies. L'acquisition d'Oxular par Regeneron élargit sa plateforme de délivrance de médicaments rétiniens, illustrant comment les grands groupes pharmaceutiques recherchent des synergies avec les dispositifs.

L'influence du capital-investissement façonne les décisions d'achat alors que les sponsors standardisent les équipements dans les réseaux de cliniques pour obtenir des remises sur volume. Le financement de Unifeye Vision Partners par Morgan Stanley Private Credit et l'engagement de 250 millions EUR de Carlyle envers Sanoptis illustrent des stratégies de consolidation qui agrègent le pouvoir d'achat. Les cliniques sous cette propriété négocient des accords-cadres garantissant des volumes d'achat minimaux, ce qui comprime les marges unitaires mais sécurise la part de portefeuille des fournisseurs. Les acteurs spécialisés plus petits conservent leur influence dans des niches telles que les lentilles de contact spécialisées, prouvant que l'innovation peut compenser les désavantages d'échelle lorsque les barrières réglementaires sont faibles.

La différenciation technologique pivote désormais sur l'intégration plutôt que sur des métriques de performance isolées. Les fournisseurs qui associent le matériel à des analyses et des passerelles en nuage sécurisées répondent à la fois aux impératifs cliniques et réglementaires dans le cadre de la règle de surveillance à vie de la MHRA. Ceux qui manquent de plateformes connectées poursuivent souvent des partenariats ou des acquisitions pour combler les lacunes, une tendance qui devrait se poursuivre à mesure que les coûts de conformité augmentent. Les hôpitaux demandent de plus en plus la preuve d'une certification en cybersécurité dans les documents d'appel d'offres, élevant effectivement le seuil d'entrée pour les petites entreprises de dispositifs.

Leaders du Secteur des Dispositifs d'Ophtalmologie au Royaume-Uni

Alcon Inc.

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

CooperVision Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les diagnostics communautaires et les parcours de soins fondés sur les données offrent une marge de manœuvre à court terme pour l'imagerie, la gestion des orientations et les analyses interopérables qui réduisent la pression sur les soins secondaires. La capacité d'OCT en officine s'est développée grâce aux grandes chaînes d'optique (Specsavers, Vision Express et Boots), portant l'optométrie communautaire à plus de 2 100 unités d'OCT, et Specsavers a positionné l'OCT comme un élément standard de ses examens oculaires approfondis (Enhanced Eye Tests) dans l'ensemble de ses points de vente au Royaume-Uni. Cette échelle soutient les opportunités pour les fournisseurs capables de combiner du matériel OCT avec une connectivité cloud sécurisée, des services de lecture à distance et des rapports prêts pour l'audit, en cohérence avec les négociations sur les parcours du NHS et l'activité de commissionnement des Integrated Care Boards.

La dynamique du côté chirurgical est également façonnée par les listes d'attente pour les interventions programmées et le développement continu de la capacité du secteur privé, ce qui soutient la demande pour des flux de travail à haut débit en chirurgie de la cataracte et du glaucome dans des formats de bloc opératoire ambulatoires et modulaires. L'expansion soutenue par le capital-investissement s'est manifestée par des tours de financement tels que l'injection de 102 millions USD de Morgan Stanley Private Credit dans Unifeye Vision Partners (mai 2025) et l'investissement complémentaire de BGF dans OCL Vision (mars 2025), qui renforcent la demande pour les microscopes, les plateformes de phacoémulsification et les consommables optimisés pour la chirurgie ambulatoire. L'activité de réforme réglementaire crée également une fenêtre de planification pour les fabricants afin d'aligner la génération de preuves et la stratégie de soumission sur les orientations de la MHRA, y compris la voie d'examen combiné IMP+Device pour les études impliquant à la fois des dispositifs expérimentaux et des produits médicamenteux, ainsi que les projets d'amendements de mai 2026 de la MHRA qui décrivent des mécanismes de type reconnaissance mutuelle pouvant modifier la manière dont les approbations mondiales se traduisent en accès au marché de Grande-Bretagne.

Développements récents du secteur

- Juillet 2026 : Alcon et RxSight ont annoncé une collaboration non exclusive pour développer des lentilles intraoculaires ajustables correctrices de la presbytie, Alcon assurant la commercialisation mondiale et RxSight recevant un paiement initial. Le programme met en avant l'accent concurrentiel sur l'ajustabilité post-implantation et la différenciation des lentilles intraoculaires premium, ce qui peut influencer les décisions d'achat aussi bien dans les contextes liés au NHS que dans les cadres privés de chirurgie de la cataracte.

- Mars 2025 : BGF a finalisé un investissement complémentaire dans OCL Vision, renforçant l'expansion de la capacité du secteur privé en ophtalmologie au Royaume-Uni et soutenant un accès plus large aux services de cataracte et de rétine. Ce financement renforce la capacité du réseau privé, façonnant la demande pour les microscopes, les plateformes de phacoémulsification et les consommables associés.

- Juillet 2024 : Alcon a finalisé l'acquisition de BELKIN Vision, ajoutant la technologie de trabéculoplastie sélective au laser direct (DSLT) pour le traitement du glaucome, le dispositif DSLT étant approuvé pour utilisation au Royaume-Uni. L'opération a élargi le portefeuille glaucome d'Alcon à un domaine thérapeutique laser susceptible de modifier le mix d'équipements en clinique et l'allocation de capital en faveur des procédures de glaucome réalisées en cabinet.

Cadre de la méthodologie de recherche et portée du rapport

Aperçu de la segmentation

- Par Type de Dispositif

- Dispositifs de Diagnostic et de Surveillance

- Scanners OCT

- Caméras de Fond d'Œil et Rétiniennes

- Autoréfractomètres et Kératomètres

- Systèmes de Topographie Cornéenne

- Systèmes d'Imagerie Ultrasonore

- Périmètres et Tonomètres

- Autres Dispositifs de Diagnostic et de Surveillance

- Dispositifs Chirurgicaux

- Dispositifs Chirurgicaux pour la Cataracte

- Dispositifs Chirurgicaux Vitréorétiniens

- Dispositifs Chirurgicaux Réfractifs

- Dispositifs Chirurgicaux pour le Glaucome

- Autres Dispositifs Chirurgicaux

- Dispositifs de Soins Visuels

- Montures et Verres de Lunettes

- Lentilles de Contact

- Dispositifs de Diagnostic et de Surveillance

- Par Indication de la Maladie

- Cataracte

- Glaucome

- Rétinopathie Diabétique

- Autres Indications de Maladies

- Par Utilisateur Final

- Hôpitaux

- Cliniques Ophtalmiques Spécialisées

- Centres de Chirurgie Ambulatoire (ASC)

- Autres Utilisateurs Finaux

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des Dispositifs Ophtalmiques au Royaume-Uni ?

La taille du marché des Dispositifs Ophtalmiques au Royaume-Uni s'établit à 2,31 milliards USD en 2026.

À quelle vitesse le marché des Dispositifs Ophtalmiques au Royaume-Uni devrait-il croître ?

Il est prévu qu'il progresse à un TCAC de 6,18 %, atteignant 3,12 milliards USD d'ici 2031.

Quel segment de dispositifs connaît la croissance la plus rapide sur le marché ?

Les Dispositifs de Diagnostic et de Surveillance affichent la dynamique la plus forte, avec un TCAC de 8,46 % attendu jusqu'en 2031.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance du marché ?

Les ASC réalisent la plupart des procédures oculaires de routine en chirurgie de jour et se développent à un TCAC de 7,45 %, stimulant la demande d'équipements portables à haut débit.

Comment les réglementations de la MHRA affecteront-elles les fournisseurs de dispositifs ?

Une surveillance plus stricte des performances à vie augmente les coûts de conformité, favorisant les fabricants qui intègrent des capacités de capture de données sécurisées dans leurs plateformes.

Dernière mise à jour de la page le: