Taille et parts du marché des dispositifs chirurgicaux en ophtalmologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.16 Milliards de dollars |

| Taille du Marché (2031) | 16.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux en ophtalmologie par Mordor Intelligence

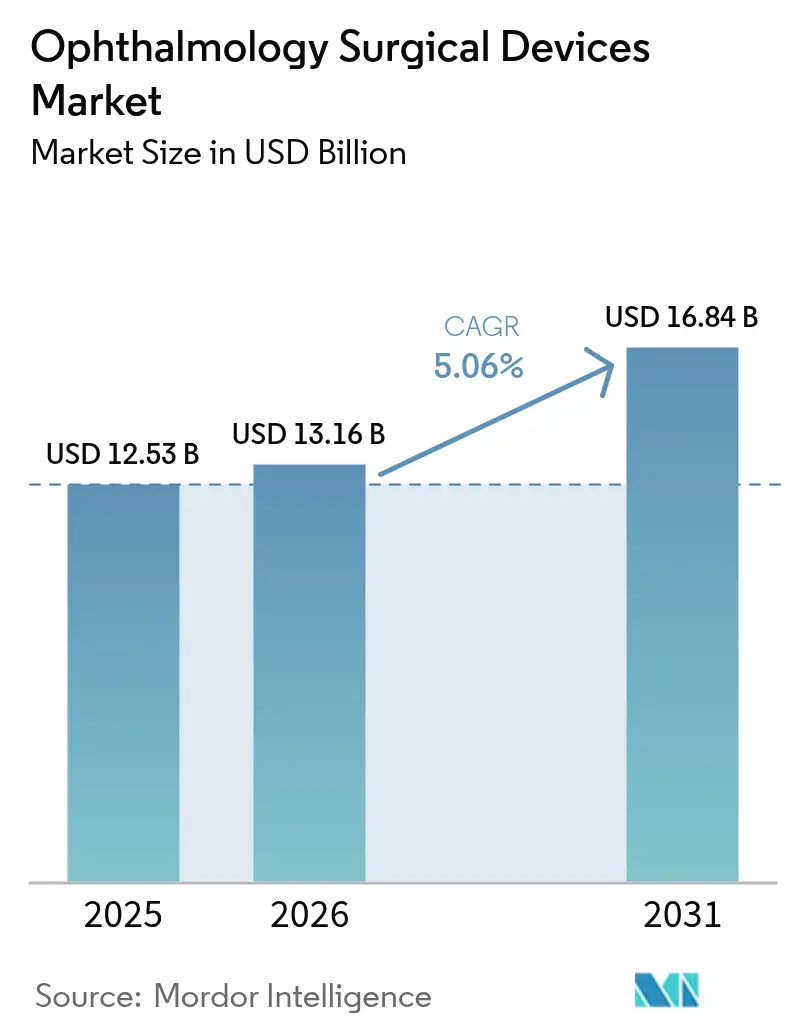

La taille du marché des dispositifs chirurgicaux ophtalmiques était évaluée à 12,53 milliards USD en 2025 et devrait croître de 13,16 milliards USD en 2026 pour atteindre 16,84 milliards USD d'ici 2031, à un TCAC de 5,06 % au cours de la période de prévision (2026-2031). La demande soutenue est liée à la progression mondiale des troubles oculaires liés à l'âge, à l'élargissement de la couverture chirurgicale et aux gains réguliers des dépenses de santé dans les économies émergentes. Des pipelines de produits robustes — notamment dans les systèmes de phacoémulsification, les microscopes guidés par imagerie et les implants de glaucome mini-invasifs — permettent aux prestataires d'améliorer les résultats tout en augmentant le débit des procédures. L'adoption croissante des centres de chirurgie ambulatoire (CSA) en Amérique du Nord, les ajustements favorables des remboursements et la disponibilité croissante de plateformes à faible coût dédiées en Asie-Pacifique élargissent encore l'accès. Parallèlement, la consolidation parmi les principaux fabricants génère des écosystèmes numériques intégrés qui combinent diagnostic, planification et chirurgie en un seul flux de travail, améliorant la productivité des chirurgiens et différenciant les offres premium.

Principaux enseignements du rapport

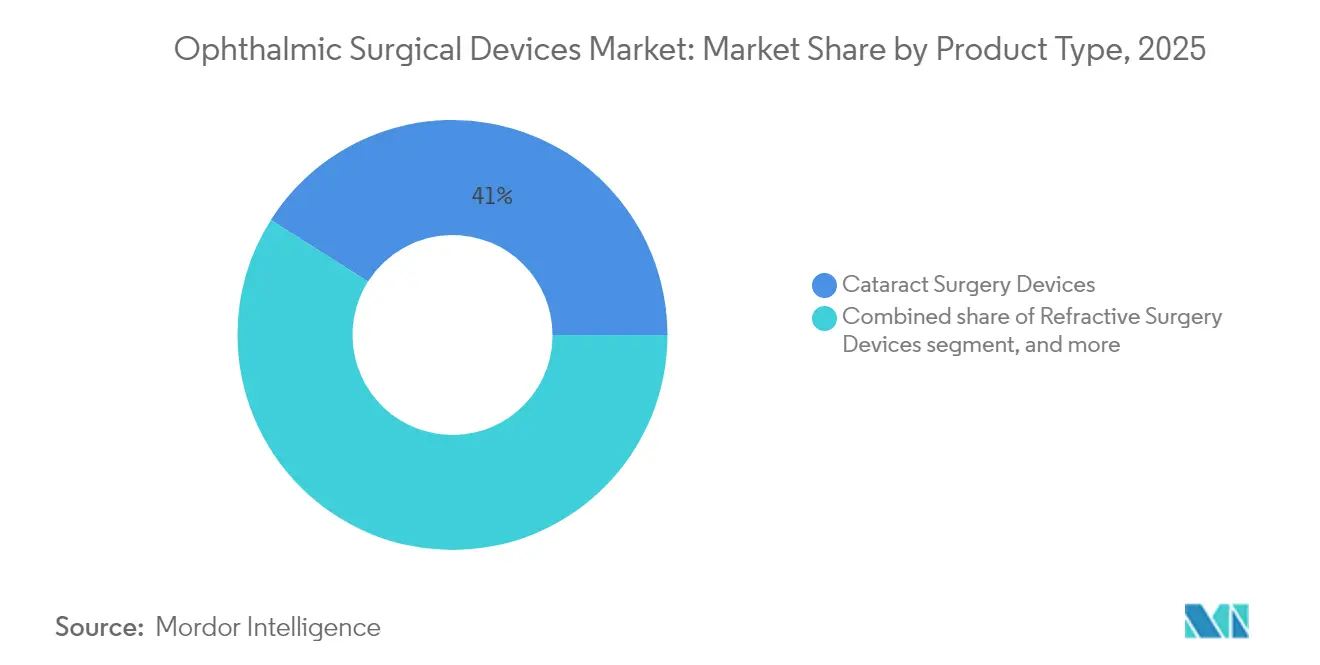

- Par produit, les dispositifs de chirurgie de la cataracte représentaient 41,02 % de la part du marché des dispositifs chirurgicaux ophtalmiques en 2025, tandis que les dispositifs de chirurgie du glaucome devraient se développer à un TCAC de 8,63 % jusqu'en 2031.

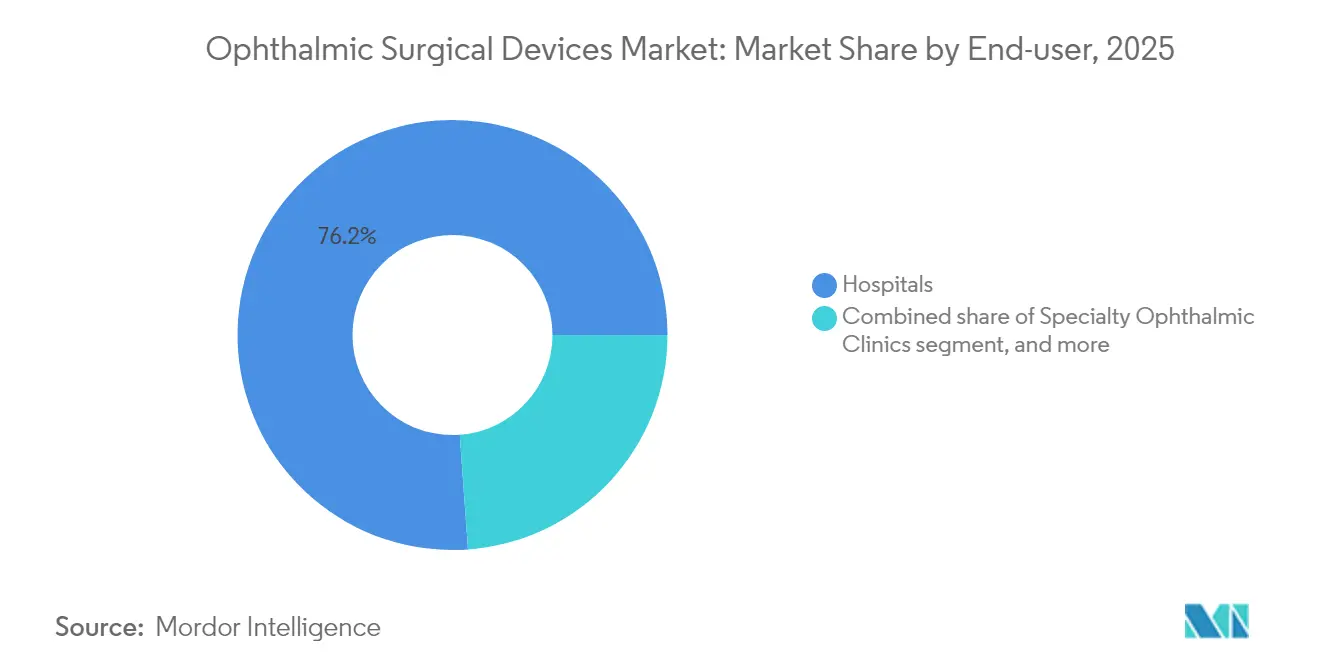

- Par utilisateur final, les hôpitaux détenaient 76,15 % de la taille du marché des dispositifs chirurgicaux ophtalmiques en 2025, tandis que les CSA devraient croître à un TCAC de 6,82 % jusqu'en 2031.

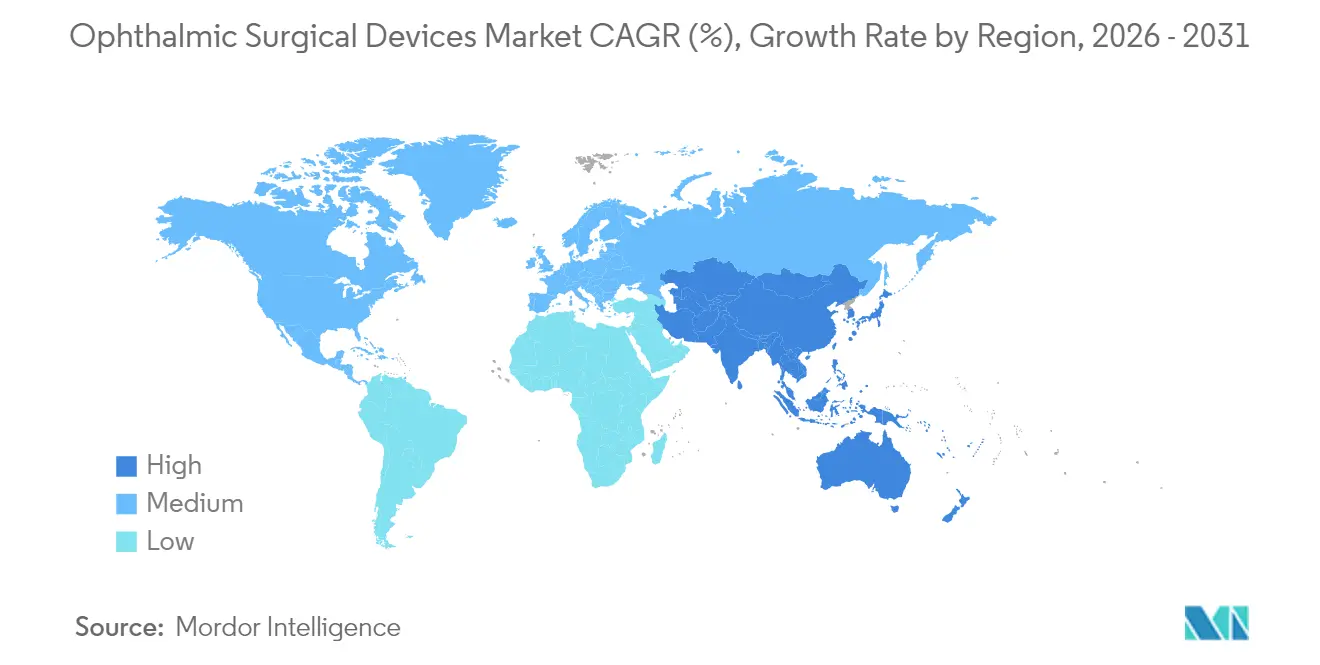

- Par géographie, l'Amérique du Nord représentait 31,75 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 5,74 % de 2026 à 2031.

- Par entreprise, Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. et Glaukos Corp. contrôlaient collectivement environ 64,40 % des revenus mondiaux en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs chirurgicaux en ophtalmologie

Analyse de l'impact des moteurs*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation mondiale des chirurgies de la cataracte | +1.5% | Mondial (notamment Asie-Pacifique et Amérique du Nord) | Long terme (≥ 4 ans) |

| Adoption des chirurgies mini-invasives du glaucome et des procédures combinées | +0.8% | Amérique du Nord, Europe ; en progression en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des technologies de bloc opératoire numérique et de guidage par imagerie | +1.2% | Amérique du Nord, Europe, marchés asiatiques avancés | Moyen terme (2-4 ans) |

| Expansion des CSA et des modèles de remboursement en chirurgie ambulatoire | +0.9% | Amérique du Nord ; en développement en Europe et en Australie | Court terme (≤ 2 ans) |

| Plateformes de phacoémulsification à faible coût dédiées et kits de cataracte à usage unique | +0.6% | Asie-Pacifique (Inde, Chine), Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Initiatives en matière de soins de la vue (« Vision 2030 » de l'OMS, programmes nationaux de prévention de la cécité) | +0.4% | Mondial ; impact le plus élevé dans les régions en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale des chirurgies de la cataracte portée par le vieillissement démographique et l'élargissement de la couverture chirurgicale

Les volumes de procédures de chirurgie de la cataracte devraient augmenter de 128 % d'ici 2036, les patients âgés de 85 ans et plus générant la plus grande demande incrémentale. La population âgée du Japon dépasse déjà 20 %, créant un large élan pour l'expansion des capacités chirurgicales. Les programmes nationaux s'attaquant aux retards chirurgicaux — de la Vision 2030 de l'OMS aux programmes nationaux de prévention de la cécité — améliorent la couverture dans de nombreuses régions à faibles revenus. Une disparité persistante est encore évidente : une étude australienne de 2025 a révélé que la couverture chirurgicale de la cataracte chez les populations autochtones était de 68 % contre 88,4 % chez les populations non autochtones, soulignant la nécessité d'actions ciblées[1]Thais Watt et al., « Prévalence de la cataracte visuellement significative et couverture chirurgicale de la cataracte chez les Australiens autochtones et non autochtones », BMJ Ophthalmology, bmj.com. Des blocs opératoires mobiles et des partenariats public-privé émergent donc pour répondre aux communautés mal desservies et soutenir la croissance du marché des dispositifs chirurgicaux ophtalmiques.

Adoption accélérée des chirurgies mini-invasives du glaucome et des procédures combinées cataracte-glaucome

Les implants de chirurgie mini-invasive du glaucome tels que l'iStent et l'Hydrus permettent des réductions de la pression intraoculaire (PIO) de 20 % chez plus de 75 % des yeux traités à 24 mois, transformant le profil risque-bénéfice de la chirurgie du glaucome. L'étude INTEGRITY a rapporté que 78,2 % des yeux traités par iStent infinite atteignaient le seuil de réduction de la PIO ≥ 20 % avec un taux de complications de 3,3 %, bien en dessous de la trabéculectomie conventionnelle[2]Iqbal I.K. Ahmed et al., « Résultats à six mois d'une étude prospective randomisée comparant l'iStent Infinite à l'Hydrus », Ophthalmology and Therapy, springer.com. L'association de la chirurgie mini-invasive du glaucome avec l'extraction de la cataracte permet aux chirurgiens de traiter deux maladies en une seule séance, raccourcissant la récupération du patient et réduisant les coûts pour les payeurs. Les codes de remboursement couvrant les procédures combinées sont désormais standard aux États-Unis et dans certaines parties de l'Europe, accélérant la pénétration de la chirurgie mini-invasive du glaucome et soutenant l'expansion régulière du marché des dispositifs chirurgicaux ophtalmiques.

Technologies de bloc opératoire numérique et de guidage par imagerie stimulant l'adoption des procédures premium

Les microscopes numériques 4K, les affichages tête haute et les outils de planification assistés par intelligence artificielle ont considérablement amélioré la visualisation, la perception de la profondeur et la précision du calcul des lentilles intraoculaires. La plateforme ZEISS ARTEVO 850 augmente la profondeur de champ de 60 %, tandis que les formules Hill-RBF et Kane surpassent les méthodes de biométrie traditionnelles en termes de prévisibilité réfractive. La suite SMARTCataract d'Alcon réduit la planification préopératoire de 13,8 minutes par cas, libérant des créneaux quotidiens supplémentaires dans les centres à fort volume. Ces écosystèmes centrés sur les données améliorent les résultats et justifient une tarification premium, renforçant la différenciation numérique sur l'ensemble du marché des dispositifs chirurgicaux ophtalmiques.

Expansion des centres de chirurgie ambulatoire et des modèles de remboursement en chirurgie ambulatoire réduisant les coûts des procédures et stimulant les volumes

Les CSA réalisent désormais 72,0 % des chirurgies ophtalmiques aux États-Unis à un coût inférieur de 45 à 60 % par rapport aux hôpitaux et avec des délais d'attente réduits de 20 %. Les Centers for Medicare & Medicaid Services ont accordé une augmentation des honoraires des CSA de 2,9 % pour 2025, élargissant l'avantage économique par rapport aux sites hospitaliers[3]Centers for Medicare & Medicaid Services, « Paiement prospectif des consultations externes hospitalières et systèmes CSA pour l'exercice 2025 », federalregister.gov. Les CSA les plus performants affichent également 54 % moins de complications pondérées par gravité. Une plus grande acceptation par les payeurs des sorties le jour même, combinée à des équipements de format réduit, catalyse un glissement soutenu vers l'ambulatoire qui sous-tend les gains de revenus pour le marché des dispositifs chirurgicaux ophtalmiques.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | −0.7% | Mondial ; plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Régimes réglementaires divergents et de plus en plus stricts | −0.5% | Europe, Chine, autres marchés réglementés | Court terme (≤ 2 ans) |

| Vivier limité de chirurgiens ophtalmiques spécialisés | −0.4% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Compression des remboursements et plafonnement des prix des lentilles intraoculaires premium et des dispositifs complémentaires | −0.6% | Amérique du Nord, Japon, Chine, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des coûts d'investissement initiaux et de maintenance élevés pour les systèmes laser avancés et de phacoémulsification mettant à l'épreuve le retour sur investissement des prestataires de taille moyenne

Les lasers femtosecondes et les microscopes numériques de pointe nécessitent des investissements supérieurs à 500 000 USD, avec des contrats de maintenance annuels dépassant 50 000 USD. Les cliniques de taille moyenne font face à des horizons de remboursement allongés, car la pression à la baisse sur les remboursements érode les marges, en particulier là où les volumes de cas sont modestes. Les coûts de personnel aggravent la charge ; les pénuries de techniciens certifiés obligent les centres à offrir des salaires premium et à investir dans de longues formations, retardant la rentabilité. L'accès limité aux capitaux dans les territoires ruraux creuse les inégalités géographiques et freine les taux d'installation, constituant un frein pour le marché des dispositifs chirurgicaux ophtalmiques.

Des régimes réglementaires divergents et de plus en plus stricts prolongeant les délais d'approbation et les coûts de conformité

Le règlement européen sur les dispositifs médicaux amplifie les exigences en matière de preuves cliniques pour les produits existants et nouveaux, allongeant le délai de mise sur le marché. L'Agence nationale des produits médicaux de Chine exige également des essais locaux complets pour de nombreuses innovations importées. Les engagements parallèles en matière de preuves post-commercialisation ajoutent des dépenses et des risques, détournant des ressources de la recherche et développement et des projets en phase initiale. Les développeurs plus petits privilégient souvent les voies américaines — perçues comme plus claires — avant de s'attaquer à l'Europe ou à la Chine, réorganisant le séquençage des lancements mondiaux et freinant modestement le marché des dispositifs chirurgicaux ophtalmiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : leadership de la cataracte et dynamisme du glaucome

Les systèmes de chirurgie de la cataracte représentaient 41,02 % du marché des dispositifs chirurgicaux ophtalmiques en 2025, ancrés par plus de 20 millions de procédures annuelles dans le monde. Les plateformes fluidiques avancées telles que le système CENTURION Vision System d'Alcon avec ACTIVE SENTRY maintiennent une pression intraoculaire plus physiologique, réduisant la perte de cellules endothéliales et accélérant la récupération. Les suites de flux de travail numérique regroupent biométrie, calculateurs de formules et transfert en nuage, améliorant le débit et la cohérence du chirurgien. Les lasers femtosecondes premium et les injecteurs de lentilles intraoculaires toriques attirent les centres urbains aisés, tandis que les kits de phacoémulsification à faible coût dédiés ciblent les programmes à fort volume dans les économies émergentes.

Les dispositifs de chirurgie du glaucome, en particulier les stents de micro-dérivation trabéculaire, constituent la catégorie à la croissance la plus rapide avec un TCAC de 8,63 % prévu pour 2026-2031. La formation généralisée à la chirurgie mini-invasive du glaucome, la maturité des données de sécurité à long terme et l'association avec l'extraction de la cataracte élargissent les indications. Les plateformes réfractives et vitréo-rétiniennes détiennent des parts plus faibles mais bénéficient d'innovations telles que le Zeiss VISUMAX 800 avec le logiciel SMILE pro, qui réduit le temps de création du lenticule à moins de 10 secondes, et les lasers à double mode qui font le pont entre les applications de la cataracte et de la rétine. Les fabricants de dispositifs poursuivent donc des synergies intersegments pour défendre leurs marges et élargir le marché des dispositifs chirurgicaux ophtalmiques.

Par utilisateur final : domination des hôpitaux, accélération des CSA

Les hôpitaux contrôlaient 76,15 % de la taille du marché des dispositifs chirurgicaux ophtalmiques en 2025, en s'appuyant sur une infrastructure de services complets pour les cas complexes de la cornée, de la rétine et les traumatismes. De nombreux centres tertiaires investissent désormais dans des modules de visualisation 3D en vue haute et de chirurgie de la cataracte assistée par robot afin de maintenir les flux d'orientation. Cependant, la croissance des hospitalisations se modère à mesure que les payeurs encouragent les transferts vers d'autres sites de soins et que les chirurgiens privilégient une planification simplifiée dans les centres spécialisés.

Les centres de chirurgie ambulatoire progressent à un TCAC de 6,82 %, soutenus par les ajustements des honoraires CMS et la qualité clinique éprouvée. Les établissements ophtalmiques monospécialisés affichent des taux de complications pondérés par la gravité inférieurs de 54 %, renforçant ainsi la confiance des patients. Les conceptions de salles modulaires permettent une rotation rapide et des taux d'utilisation élevés raccourcissent le délai de rentabilisation des équipements. Les cliniques ophtalmiques spécialisées et les unités mobiles complètent la demande, notamment dans les zones rurales d'Asie-Pacifique et d'Afrique subsaharienne, où les missions à but non lucratif complètent le financement public pour élargir l'accès au marché des dispositifs chirurgicaux ophtalmiques.

Analyse géographique

L'Amérique du Nord représentait 31,75 % des revenus mondiaux en 2025, soutenue par des cadres de remboursement matures, des bases de chirurgiens adopteurs précoces et des réseaux denses de CSA. L'augmentation des honoraires des CSA de 2,9 % accordée par Medicare pour 2025 et les budgets d'investissement soutenus dans les principaux centres académiques ancrent la stabilité régionale. Néanmoins, la compression des remboursements des lentilles intraoculaires premium pèse sur les prix, incitant les hôpitaux à renégocier les contrats d'approvisionnement et à consolider les achats.

L'Asie-Pacifique devrait afficher un TCAC de 5,74 % de 2026 à 2031, le rythme le plus rapide au monde. Les programmes publics de prévention de la cécité en Chine et en Inde élargissent l'éligibilité, et les entreprises nationales développent des unités de phacoémulsification à faible coût fonctionnant sur alimentation portable. Les chaînes d'ophtalmologie privées en Inde ont obtenu de nouvelles injections de capitaux propres en 2025, destinées au déploiement de cliniques régionales et à des centres de formation. Parallèlement à la hausse du revenu disponible et à l'urbanisation, ces facteurs soutiennent une croissance à deux chiffres des volumes de kits de cataracte, soutenant le marché plus large des dispositifs chirurgicaux ophtalmiques.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud représentent collectivement la part restante. Les règles strictes du règlement européen sur les dispositifs médicaux ont allongé les cycles de certification, mais la région continue d'innover dans les microscopes numériques et les implants cornéens régénératifs. Les nations du Conseil de coopération du Golfe financent des instituts ophtalmiques phares qui importent des systèmes de premier ordre, tandis que de nombreuses nations d'Afrique subsaharienne s'appuient sur des blocs opératoires mobiles soutenus par des organisations caritatives pour desservir les zones reculées. Le Brésil et l'Argentine sont en tête de l'Amérique du Sud en matière d'adoption de dispositifs, mais les fluctuations monétaires augmentent le risque d'approvisionnement et entravent une expansion cohérente. Dans toutes les régions, la migration vers l'ambulatoire et l'intégration numérique restent des thèmes unificateurs du marché des dispositifs chirurgicaux ophtalmiques.

Paysage concurrentiel

Les cinq premiers fabricants — Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. et Glaukos Corp. — contrôlaient environ 65,0 % des revenus de 2024, signalant une structure modérément concentrée. L'acquisition en 2025 par Carl Zeiss Meditec du Dutch Ophthalmic Research Center pour environ 985 millions EUR a immédiatement élargi sa gamme vitréo-rétinienne et souligne la consolidation axée sur le portefeuille. L'Unity VCS et CS d'Alcon a intégré les fonctions vitréo-rétiniennes et de chirurgie de la cataracte dans une console commune, faisant progresser la synergie des flux de travail et la fidélisation dans les centres à fort volume.

L'innovation dans les espaces non exploités prospère malgré les avantages d'échelle. La trabéculotomie femtoseconde guidée par imagerie haute précision (FLigHT) de ViaLase a enregistré une réduction de la PIO de 34,6 % sur 24 mois sans événements indésirables graves, illustrant la différenciation des nouveaux entrants agiles. La collaboration réglementaire remodèle également la concurrence : la Food and Drug Administration a validé l'outil d'évaluation des symptômes liés aux implants de lentilles intraoculaires (AIOLIS) — co-développé par l'Académie américaine d'ophtalmologie, l'UCLA, Alcon, Bausch + Lomb, Zeiss et Johnson & Johnson — pour quantifier les résultats rapportés par les patients dans les essais de lentilles intraoculaires premium. Ces initiatives pré-concurrentielles rationalisent la conception des études, accélérant les cycles de produits sur le marché des dispositifs chirurgicaux ophtalmiques.

Les stratégies de croissance combinent des mises à niveau progressives des plateformes et des fusions-acquisitions sélectives. L'obtention par Bausch + Lomb du marquage CE en 2025 pour sa lentille intraoculaire trifocale LuxLife a renforcé sa gamme de lentilles premium européennes, tandis que la hausse de 25 % des ventes en glissement annuel de Glaukos à 106,7 millions USD au premier trimestre 2025 reflète une forte adoption de la chirurgie mini-invasive du glaucome. Les fabricants localisent simultanément leurs chaînes d'approvisionnement — comme en témoigne le plan d'atténuation des droits de douane d'Alcon — et intègrent des abonnements logiciels pour créer des flux de revenus récurrents sur l'ensemble du marché des dispositifs chirurgicaux ophtalmiques.

Leaders du secteur des dispositifs chirurgicaux en ophtalmologie

Alcon Inc

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Glaukos Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Alcon a lancé les plateformes intégrées Unity VCS et CS pour la chirurgie vitréo-rétinienne et de la cataracte, améliorant la connectivité des flux de travail.

- Avril 2025 : Carl Zeiss Meditec a introduit la pièce à main Micor 700 aux États-Unis, améliorant le contrôle fluidique de la chirurgie de la cataracte.

- Avril 2025 : Glaukos a annoncé plusieurs résumés scientifiques pour la réunion ASCRS 2025, mettant en évidence les données de micro-dérivation trabéculaire de deuxième génération et l'implant iDose TR.

- Mai 2025 : Bausch + Lomb a obtenu le marquage CE pour la lentille intraoculaire trifocale LuxLife, élargissant sa gamme de lentilles premium européennes.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs chirurgicaux en ophtalmologie comme la valeur des équipements, implants et consommables à usage unique déployés dans les chirurgies de la cataracte, du glaucome, réfractives et vitréo-rétiniennes réalisées dans des établissements médicaux accrédités dans le monde entier. Selon Mordor Intelligence, cette définition a donné une valeur de référence 2025 de 12,53 milliards USD.

Exclusion du périmètre : les produits de soins de la vue (lunettes, lentilles de contact) et les tables de diagnostic autonomes sont en dehors du périmètre actuel.

Aperçu de la segmentation

- Par produit

- Dispositifs de chirurgie réfractive

- Dispositifs de chirurgie du glaucome

- Dispositifs de chirurgie de la cataracte

- Autres dispositifs chirurgicaux

- Par utilisateur final

- Hôpitaux

- Cliniques ophtalmiques spécialisées

- Centres de chirurgie ambulatoire (CSA)

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chirurgiens ophtalmiques, des responsables des achats hospitaliers et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions ont permis de clarifier les prix de vente moyens, la composition des kits de salle d'opération et le rythme auquel les systèmes de chirurgie de la cataracte assistés par laser remplacent les unités de phacoémulsification traditionnelles, nous permettant de combler les lacunes de données identifiées lors du travail documentaire.

Recherche documentaire

Nous avons commencé par des recherches structurées dans des ensembles de données ouverts tels que le registre de la cécité de l'OMS, la base de données chirurgicale de l'Agence internationale pour la prévention de la cécité et les journaux de procédures régionales d'organismes tels que la Société américaine de chirurgie de la cataracte et de chirurgie réfractive. Les statistiques commerciales d'UN Comtrade, les alertes d'importation publiées par la Food and Drug Administration américaine et les barèmes de remboursement publiés ont fourni des indices fondamentaux sur les expéditions, les prix et l'utilisation.

Pour ancrer les indicateurs financiers, nos analystes ont consulté les rapports annuels 10-K des entreprises, certaines présentations aux investisseurs et D&B Hoovers pour les répartitions des revenus unitaires, puis les ont corrélés avec des revues à comité de lecture qui suivent l'adoption de la phacoémulsification et la pénétration de la chirurgie mini-invasive du glaucome. Dow Jones Factiva nous a aidés à suivre en temps réel les expansions d'usines ou les rappels susceptibles d'influencer l'offre. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont soutenu la validation.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande mondiale à partir de statistiques nationales sur les volumes chirurgicaux ajustées pour la conversion en chirurgie ambulatoire, suivies par des nomenclatures de dispositifs au niveau des procédures. Des vérifications ascendantes sélectives, des agrégations de fournisseurs et des sondages sur le prix de vente moyen par unité affinent les agrégats avant finalisation. Les variables clés comprennent la prévalence de la cataracte dans les cohortes de 60 ans et plus, la part des CSA dans les chirurgies oculaires, les courbes d'adoption de la chirurgie mini-invasive du glaucome, les tendances du prix de vente moyen des kits de phacoémulsification, les cycles de dépenses d'investissement hospitalières et les valeurs d'importation pondérées par les taux de change. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter le vieillissement de la population, la diffusion technologique et les évolutions des remboursements. Lorsque les preuves ascendantes sont minces, les facteurs de majoration sont signalés de manière transparente et réexaminés dès que de nouvelles enquêtes sont disponibles.

Validation des données et cycle de mise à jour

Chaque ensemble de données passe par une révision analytique en deux étapes, puis par des vérifications de variance par rapport aux traceurs de procédures externes. Les anomalies déclenchent une reprise de contact avec les sources. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lorsque des événements importants, tels que des rappels majeurs de produits et des changements de directives, surviennent.

Pourquoi la valeur de référence des dispositifs chirurgicaux en ophtalmologie de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de dispositifs, différentes références de prix ou différentes fréquences d'actualisation.

Les principaux facteurs d'écart ici comprennent : certaines études intègrent les tables de diagnostic et les lentilles de soins de la vue dans la catégorie « chirurgical », d'autres omettent les consommables à haute valeur ajoutée comme les viscoélastiques, tandis que certaines appliquent des facteurs d'escalade uniformes du prix de vente moyen sans calibration régionale.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,53 milliards USD (2025) | ||

| 30,12 milliards USD (2024) | Cabinet de conseil mondial A | Regroupe les lignes de diagnostic et de soins de la vue, gonflant le périmètre |

| 7,70 milliards USD (2025) | Revue spécialisée B | Exclut les familles de dispositifs réfractifs et vitréo-rétiniens |

| 8,10 milliards USD (2022) | Association professionnelle C | Valeur de référence plus ancienne ; utilise des prix de vente moyens statiques, couverture géographique limitée |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, les vérifications croisées au niveau des variables et l'actualisation annuelle fournissent une valeur de référence équilibrée et transparente que les décideurs peuvent reproduire et auditer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs chirurgicaux ophtalmiques ?

Le marché est évalué à 13,16 milliards USD en 2026 et devrait atteindre 16,84 milliards USD d'ici 2031.

Quel segment de produits est en tête du marché des dispositifs chirurgicaux ophtalmiques ?

Les dispositifs de chirurgie de la cataracte sont en tête avec une part de revenus de 41,02 % en 2025 en raison des volumes élevés de procédures à l'échelle mondiale.

Pourquoi les chirurgies mini-invasives du glaucome gagnent-elles du terrain ?

Les implants de chirurgie mini-invasive du glaucome permettent des réductions significatives de la pression intraoculaire avec des taux de complications plus faibles, et leur association avec la chirurgie de la cataracte traite deux affections en une seule procédure, stimulant l'adoption.

Comment la migration vers l'ambulatoire influence-t-elle la demande de dispositifs ?

Les CSA réalisent désormais 72 % des chirurgies ophtalmiques aux États-Unis à moindre coût et avec des délais d'attente plus courts, accélérant les achats d'équipements adaptés aux environnements ambulatoires à fort débit.

Quelle région connaît la croissance la plus rapide sur le marché des dispositifs chirurgicaux ophtalmiques ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,74 % de 2026 à 2031, portée par l'amélioration des infrastructures de santé et les initiatives publiques de prévention de la cécité.

Quels sont les principaux obstacles limitant l'adoption plus large des dispositifs ?

Les coûts d'investissement élevés pour les systèmes avancés et les exigences réglementaires divergentes qui prolongent les approbations sont les principaux freins cités par les fabricants et les prestataires.

Dernière mise à jour de la page le: