Taille et part du marché des dispositifs ophtalmiques au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

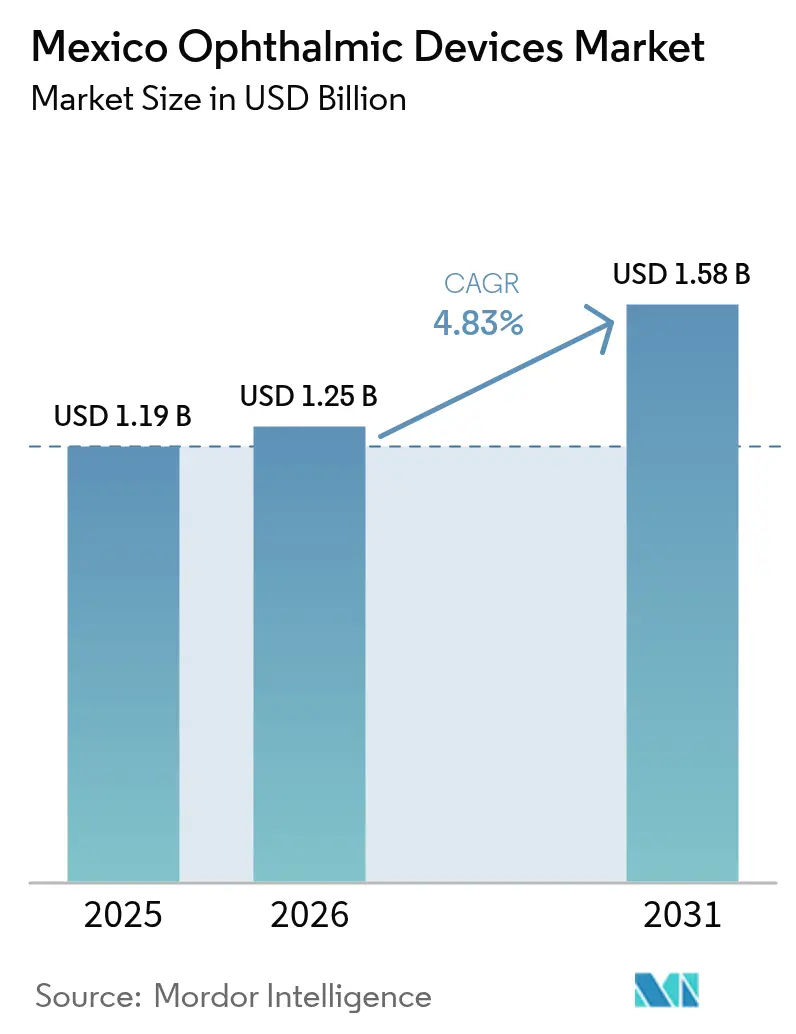

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.25 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs ophtalmiques au Mexique par Mordor Intelligence

La taille du marché des dispositifs ophtalmiques au Mexique en 2026 est estimée à 1,25 milliard USD, en hausse par rapport à la valeur de 2025 de 1,19 milliard USD, avec des projections pour 2031 indiquant 1,58 milliard USD, soit une croissance à un TCAC de 4,83 % sur la période 2026-2031. La demande augmente à mesure que le dépistage national du diabète révèle des complications menaçant la vue, tandis que de nouvelles usines de lentilles raccourcissent les cycles d'importation pour les produits de vision de base. Les erreurs de réfraction restent répandues, si bien que les chaînes de distribution développent des ateliers d'ajustement rapide qui livrent des lunettes correctrices en quelques heures. Les modules d'intelligence artificielle intégrés aux plateformes de diagnostic améliorent la vitesse et la précision de lecture, incitant les cliniques de premier recours à moderniser leurs équipements d'imagerie. Les pôles hospitaliers urbains ancrent les ventes chirurgicales haut de gamme, mais de nombreuses zones rurales fonctionnent encore en deçà de leur capacité en raison d'infrastructures et de personnels cliniques limités.

Principaux enseignements du rapport

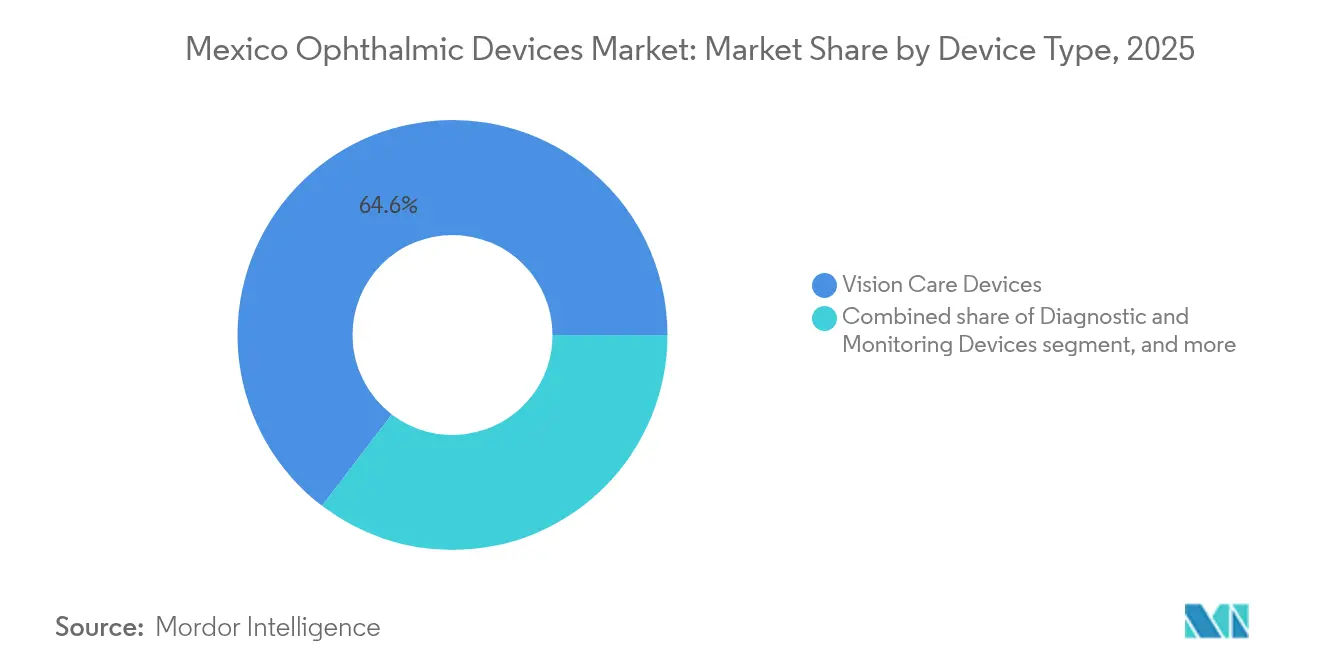

- Par type de dispositif, les soins de la vision représentaient 64,62 % de la part du marché des dispositifs ophtalmiques au Mexique en 2025 ; les dispositifs de diagnostic et de surveillance devraient croître à un TCAC de 6,72 % jusqu'en 2031.

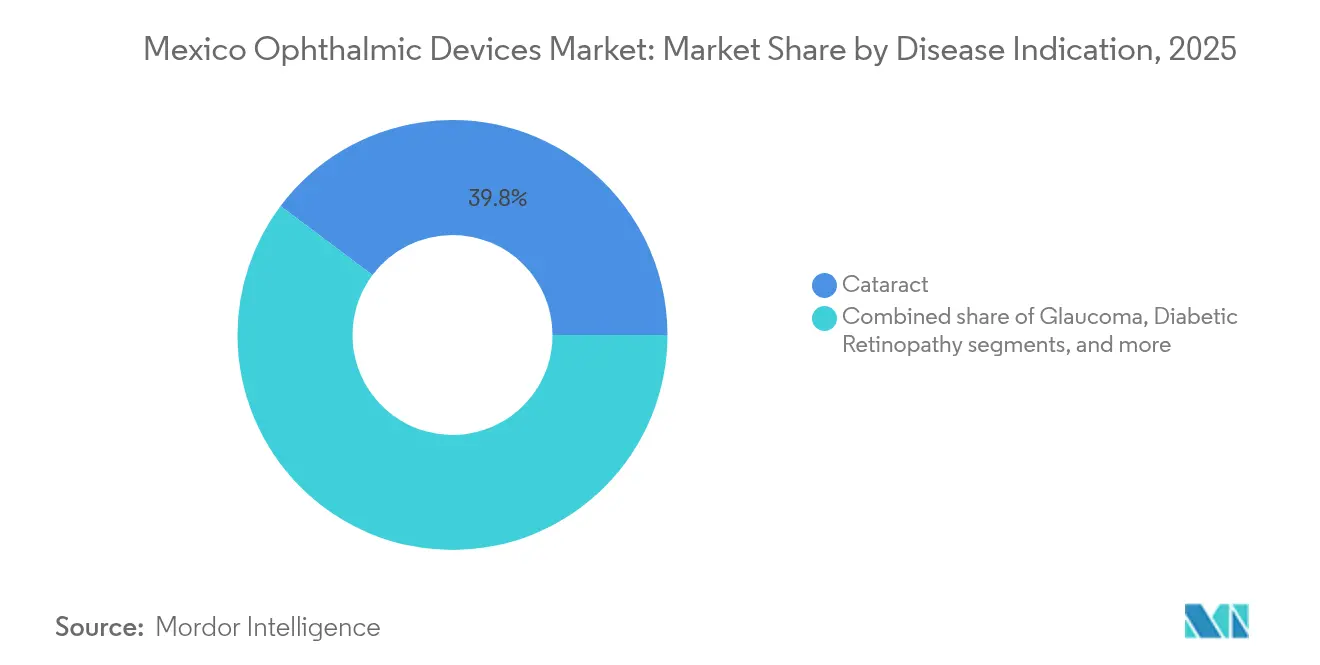

- Par indication pathologique, la cataracte représentait 39,76 % de la taille du marché des dispositifs ophtalmiques au Mexique en 2025, tandis que la rétinopathie diabétique devrait se développer à un TCAC de 5,93 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux dominaient avec 45,85 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient afficher un TCAC de 5,76 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs ophtalmiques au Mexique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la rétinopathie diabétique et de la cataracte liée à l'âge | +1.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Programme gouvernemental « Salud Visual » stimulant les volumes chirurgicaux | +1.0% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Expansion des chaînes privées d'ophtalmologie dans les pôles urbains | +0.8% | Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Augmentation de la myopie liée aux smartphones chez les jeunes Mexicains | +0.6% | Districts scolaires urbains | Long terme (≥ 4 ans) |

| Adoption des lasers femtoseconde et SLT après les approbations de la COFEPRIS | +0.5% | Principaux centres chirurgicaux | Court terme (≤ 2 ans) |

| Demande de tourisme médical pour les LIO premium dans les États frontaliers | +0.4% | Basse-Californie, Nuevo León | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Aggravation du fardeau de la rétinopathie diabétique

Un adulte mexicain sur trois atteint de diabète de type 2 présente des lésions rétiniennes nécessitant une tomographie par cohérence optique et une photographie du fond d'œil de routine[1]Silvia Silva-Tinoco, « Prévalence de la rétinopathie diabétique chez les adultes mexicains atteints de diabète de type 2 », Investigación Clínica, investigacionclinica.org. L'efficacité du dépistage est élevée, avec un cas positif détecté pour trois patients évalués, un ratio qui justifie des commandes d'équipements importantes pour les hôpitaux publics.

Programmes fédéraux « Salud Visual » et MAS-Bienestar

La plateforme nationale de santé propose des soins oculaires primaires gratuits, tandis que l'initiative « Vive Saludable, Vive Feliz » dépiste les erreurs de réfraction chez 11 millions d'écoliers. Les dossiers médicaux électroniques obligatoires orientent les patients vers des centres accrédités, ce qui incite à l'acquisition d'autoréfracteurs interopérables et de kits de diagnostic pédiatrique.

Expansion des chaînes privées d'ophtalmologie à fort volume

salaUno et des réseaux similaires adoptent des lignes chirurgicales standardisées qui réduisent les durées d'intervention pour la cataracte. Un débit élevé accroît la demande de machines à phacoémulsification, de microscopes et de consommables à usage unique, bien que la croissance se concentre dans les pôles urbains où les revenus disponibles sont plus élevés.

Augmentation de la myopie liée aux smartphones chez les jeunes

Une longue exposition quotidienne aux écrans est corrélée à une croissance axiale plus rapide, poussant les familles vers des lentilles spécialisées qui ralentissent la progression. Des autoréfracteurs portables accompagnent les équipes de sensibilisation scolaire, initiant les enfants aux tests de vision sur site.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité des LIO premium et des procédures réfractives | −0.7% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens ophtalmologistes qualifiés dans les régions rurales | −0.5% | États du sud et du centre | Long terme (≥ 4 ans) |

| Droits de douane à l'importation et délais d'enregistrement prolongés auprès de la COFEPRIS | −0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| La dépréciation du peso alourdit le coût des équipements importés | −0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité des LIO premium

L'assurance publique exclut les lentilles multifocales et à lumière ajustable, de sorte que les patients financent eux-mêmes les améliorations. Une intervention standard pour la cataracte coûte 1 045 USD, ce qui représente une charge lourde pour de nombreux ménages.

Pénurie de chirurgiens ophtalmologistes qualifiés

Le Mexique compte en moyenne moins de 10 ophtalmologistes pour 100 000 habitants, la plupart exerçant dans les grandes villes[2]Serge Resnikoff, « Distribution mondiale des ophtalmologistes », Organisation mondiale de la Santé, who.int. Les hôpitaux ruraux font souvent fonctionner des équipements modernes en deçà de leur capacité, faute de spécialistes certifiés disponibles chaque jour.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les soins de la vision conservent leur prédominance, le diagnostic gagne en rapidité

Les soins de la vision ont généré 64,62 % du chiffre d'affaires global en 2025, les usines nationales fournissant des lunettes et des lentilles de contact à faible coût. Le complexe de Tijuana d'EssilorLuxottica, d'une valeur de 172 millions USD, fabrique 10 millions de paires par an, positionnant l'usine comme un pôle d'exportation régional (Essilorluxottica.com). La taille du marché des dispositifs ophtalmiques au Mexique pour les soins de la vision est projetée à 1,01 milliard USD d'ici 2031, soutenue par un cycle de remplacement régulier.

Les dispositifs de diagnostic et de surveillance enregistrent la trajectoire la plus rapide avec un TCAC de 6,72 % jusqu'en 2031. Les modules d'intelligence artificielle intégrés aux scanners de tomographie par cohérence optique améliorent la précision de lecture à 88,6 %, dépassant les cliniciens en début de carrière. Les initiatives gouvernementales contre le diabète ajoutent des cliniques communautaires à la liste des mises à niveau, poussant le marché des dispositifs ophtalmiques au Mexique à installer des caméras de fond d'œil compactes qui téléchargent les images vers des référentiels en nuage.

Par indication pathologique : la cataracte domine en volume, la rétinopathie diabétique s'accélère

Les interventions pour la cataracte ont représenté 39,76 % des ventes de 2025, soutenues par des caravanes à but non lucratif qui génèrent 12 pesos de valeur sociale pour chaque peso investi. Des kits de consommables adaptés aux blocs opératoires mobiles permettent aux chirurgies de se dérouler malgré une alimentation électrique instable.

La rétinopathie diabétique est le segment à la croissance la plus rapide avec un TCAC de 5,93 %, reflétant une prévalence de 33,6 % chez les adultes atteints de diabète de type 2. La thérapie intravitréenne anti-VEGF permet des gains visuels marqués, ce qui accroît la demande d'injecteurs et de modules d'angiographie haute définition.

Par utilisateur final : les hôpitaux dominent, les centres de chirurgie ambulatoire se développent rapidement

Les hôpitaux ont généré 45,85 % des revenus de 2025 grâce à des environnements multidisciplinaires abritant des suites vitrétorétiniennes complexes. La couverture MAS-Bienestar augmente le flux de patients, stimulant les achats de lampes à fente interopérables et de biomètres à ultrasons.

Les centres de chirurgie ambulatoire croissent à un TCAC de 5,76 % en proposant des tarifs groupés et des listes d'attente courtes. Des consoles de phacoémulsification compactes à écran tactile s'adaptent aux salles d'opération plus petites, permettant une rotation rapide. Les cliniques spécialisées privées utilisent une tarification croisée pour maintenir des frais de base pour la cataracte à un niveau bas tout en finançant des améliorations premium.

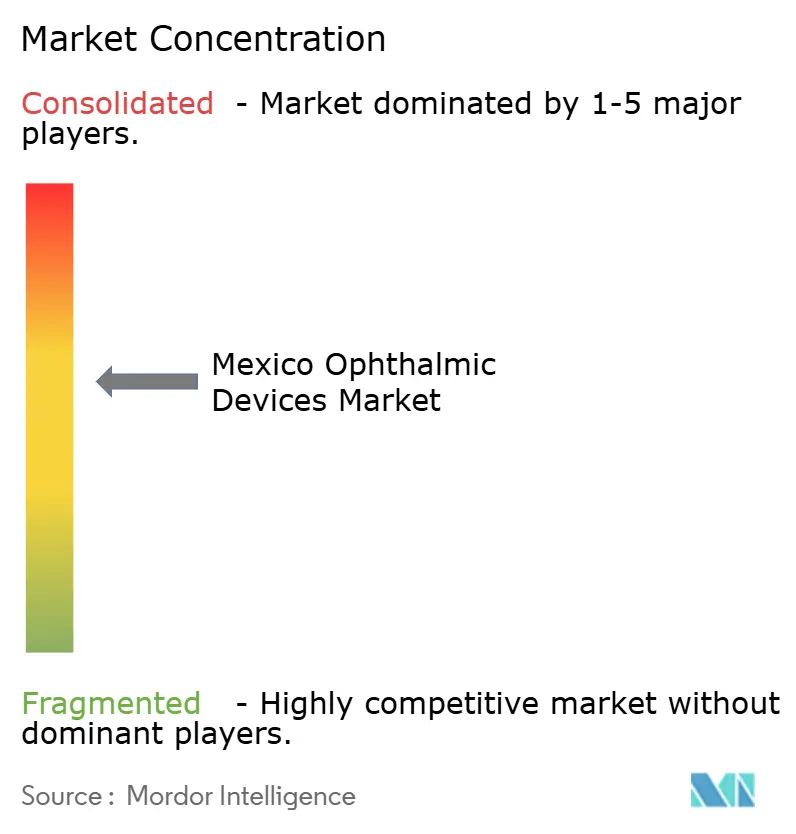

Paysage concurrentiel

Le marché des dispositifs ophtalmiques au Mexique présente une concentration modérée ; les cinq plus grands fournisseurs détiennent environ 55 % des revenus. EssilorLuxottica bénéficie d'une intégration verticale couvrant les ébauches de lentilles, les revêtements et la distribution au détail, garantissant des marges stables même dans les segments sensibles aux prix. Alcon affiche une croissance de 12 % dans les soins de la vision et de 5 % dans le chirurgical pour 2024, soutenue par le système de phacoémulsification CENTURION et les lentilles de contact DAILIES. Johnson & Johnson Vision se différencie grâce à l'iDesign Refractive Studio, qui fusionne la topographie et l'analyse du front d'onde pour améliorer la précision du LASIK.

Des chaînes spécialisées telles que salaUno reproduisent des lignes chirurgicales rationalisées inspirées du modèle Aravind en Inde, atteignant un débit élevé pour la cataracte tout en maintenant des structures tarifaires abordables. Des assembleurs nationaux fournissent des lampes à fente et des autoréfracteurs à prix compétitif aux optométristes indépendants, en revendant du matériel OEM chinois sous des marques locales. L'activité du capital-risque signale une consolidation future, les contrats d'entreprise étant susceptibles de déplacer les achats vers des pôles d'inventaire connectés au nuage.

Les partenariats technologiques prennent chaque année plus d'importance. Les développeurs d'intelligence artificielle s'associent à des entreprises d'imagerie pour intégrer des analyses embarquées qui signalent les pathologies en temps réel, raccourcissant les cycles de lecture dans les cliniques très fréquentées. Les alliances de formation entre fabricants d'équipements et hôpitaux universitaires fournissent des bourses et des laboratoires de simulation qui familiarisent les résidents avec les plateformes propriétaires dès le début de leur carrière.

Leaders du secteur des dispositifs ophtalmiques au Mexique

Alcon Inc

Nidek Co. Ltd

Johnson & Johnson

Essilor International SA

Carl Zeiss Meditec AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Alcon a publié son rapport 2024 sur la durabilité et l'impact social, mettant en avant un chiffre d'affaires net de 9,8 milliards USD et sept innovations de dispositifs à venir.

- Mars 2025 : l'IMSS a lancé « Vive Saludable, Vive Feliz », dépistant 11 millions d'écoliers et lançant des appels d'offres pour des dépisteurs de vision portables.

- Octobre 2024 : l'Académie américaine d'ophtalmologie a présenté les résultats d'une étude montrant que des lunettes ajustables imprimées en 3D au coût de 1 USD avaient amélioré la vision d'enfants à Ensenada.

- Janvier 2024 : EssilorLuxottica a inauguré des installations de fabrication de lentilles d'une valeur de 172 millions USD à Tijuana, créant 2 000 emplois et une capacité annuelle supplémentaire de 10 millions de paires.

Périmètre du rapport sur le marché des dispositifs ophtalmiques au Mexique

Le terme « dispositifs ophtalmiques » désigne les dispositifs utilisés dans le diagnostic ophtalmique, la surveillance et les chirurgies ophtalmiques, ainsi que les dispositifs utilisés pour la correction de la vision, tels que les lentilles de contact. Le marché des dispositifs ophtalmiques au Mexique est segmenté par dispositifs (dispositifs chirurgicaux (dispositifs de drainage du glaucome, stents et implants pour le glaucome, lentilles intraoculaires, lasers et autres dispositifs chirurgicaux), dispositifs de diagnostic et de surveillance (autoréfracteurs et kératomètres, systèmes de topographie cornéenne, systèmes d'imagerie par ultrasons ophtalmiques, ophtalmoscopes, scanners de tomographie par cohérence optique et autres dispositifs de diagnostic et de surveillance), dispositifs de correction de la vision (montures et lentilles de lunettes et lentilles de contact). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de diagnostic et de surveillance | Scanners de tomographie par cohérence optique |

| Caméras de fond d'œil et rétiniennes | |

| Autoréfracteurs et kératomètres | |

| Systèmes de topographie cornéenne | |

| Systèmes d'imagerie par ultrasons | |

| Périmètres et tonomètres | |

| Autres dispositifs de diagnostic et de surveillance | |

| Dispositifs chirurgicaux | Dispositifs chirurgicaux pour la cataracte |

| Dispositifs chirurgicaux vitréorétiniens | |

| Dispositifs chirurgicaux réfractifs | |

| Dispositifs chirurgicaux pour le glaucome | |

| Autres dispositifs chirurgicaux | |

| Dispositifs de soins de la vision | Montures et lentilles de lunettes |

| Lentilles de contact |

| Cataracte |

| Glaucome |

| Rétinopathie diabétique |

| Autres indications pathologiques |

| Hôpitaux |

| Cliniques ophtalmiques spécialisées |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Par type de dispositif | Dispositifs de diagnostic et de surveillance | Scanners de tomographie par cohérence optique |

| Caméras de fond d'œil et rétiniennes | ||

| Autoréfracteurs et kératomètres | ||

| Systèmes de topographie cornéenne | ||

| Systèmes d'imagerie par ultrasons | ||

| Périmètres et tonomètres | ||

| Autres dispositifs de diagnostic et de surveillance | ||

| Dispositifs chirurgicaux | Dispositifs chirurgicaux pour la cataracte | |

| Dispositifs chirurgicaux vitréorétiniens | ||

| Dispositifs chirurgicaux réfractifs | ||

| Dispositifs chirurgicaux pour le glaucome | ||

| Autres dispositifs chirurgicaux | ||

| Dispositifs de soins de la vision | Montures et lentilles de lunettes | |

| Lentilles de contact | ||

| Par indication pathologique | Cataracte | |

| Glaucome | ||

| Rétinopathie diabétique | ||

| Autres indications pathologiques | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques ophtalmiques spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Autres utilisateurs finaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs ophtalmiques au Mexique ?

Le marché s'établit à 1,25 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031 à un TCAC de 4,83 %.

Quelle catégorie de dispositifs génère le plus de revenus ?

Les dispositifs de soins de la vision contribuent à hauteur de 64,62 % des revenus de 2025, portés par une forte demande de lunettes et de lentilles de contact à prix abordable.

Pourquoi la rétinopathie diabétique constitue-t-elle un domaine de croissance important ?

Une prévalence de 33,6 % chez les adultes atteints de diabète de type 2 soutient une demande durable pour les scanners de tomographie par cohérence optique, les caméras de fond d'œil et les systèmes de thérapie intravitréenne.

Comment les programmes gouvernementaux influencent-ils la demande ?

MAS-Bienestar et les dépistages scolaires de l'IMSS élargissent les flux de patients, incitant les hôpitaux et les cliniques à acquérir des dispositifs de diagnostic et pédiatriques.

Qu'est-ce qui limite l'adoption des lentilles intraoculaires premium ?

L'assurance publique exclut les lentilles multifocales et à lumière ajustable, de sorte que les coûts élevés à la charge des patients limitent l'adoption aux patients urbains aisés.

Où les opportunités d'investissement sont-elles les plus fortes ?

Les dispositifs de diagnostic avec support d'intelligence artificielle, les centres de chirurgie ambulatoire et les plateformes de sensibilisation rurale offrent le potentiel de croissance le plus rapide jusqu'en 2030.

Dernière mise à jour de la page le: