Taille et part du marché du tofu en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

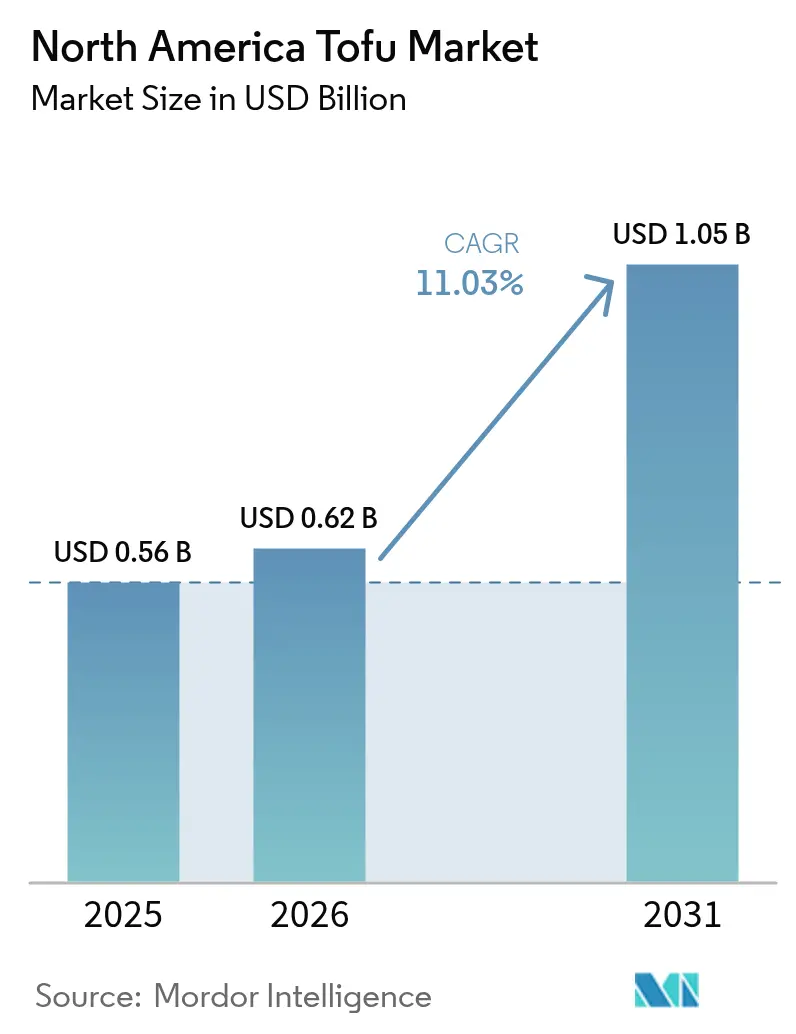

| Taille du marché de l'année de base (2025) | 0.56 Milliards de dollars |

| Taille du Marché (2026) | 0.62 Milliards de dollars |

| Taille du Marché (2031) | 1.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tofu en Amérique du Nord par Mordor Intelligence

La taille du marché du tofu en Amérique du Nord était évaluée à 0,56 milliard USD en 2025 et devrait croître de 0,62 milliard USD en 2026 pour atteindre 1,05 milliard USD d'ici 2031, à un TCAC de 11,03 % au cours de la période de prévision (2026-2031). Le regain de conscience sanitaire, l'expansion des modes de vie flexitariens et des directives claires d'étiquetage de la FDA permettent aux producteurs de mettre en avant les avantages nutritionnels et d'étendre leur présence en rayon dans le commerce de détail grand public. L'innovation des menus au sein des chaînes de restauration rapide et de restauration décontractée normalise la consommation de tofu au-delà de la cuisine asiatique traditionnelle, tandis que les subventions gouvernementales — le plus visiblement le fonds Protéines Industries Canada de 252,03 millions USD au Canada — accélèrent la capacité de transformation du soja et la R&D de produits. Les investissements stratégiques tels que la prise de participation majoritaire de Calbee en 2025 dans Hodo Foods signalent que les grands groupes alimentaires mondiaux considèrent le marché du tofu en Amérique du Nord comme une plateforme de croissance évolutive avec un potentiel d'acquisition. En parallèle, la trajectoire de demande à deux chiffres du Mexique souligne la diversification géographique du marché, à la croisée de la hausse des revenus urbains et des programmes de protéines durables soutenus par la SADER.

Principaux points à retenir du rapport

- Par type de produit, le tofu ordinaire détenait 55,80 % du marché du tofu en Amérique du Nord en 2025 ; les variantes fumées et aromatisées progressent à un TCAC de 13,07 % jusqu'en 2031.

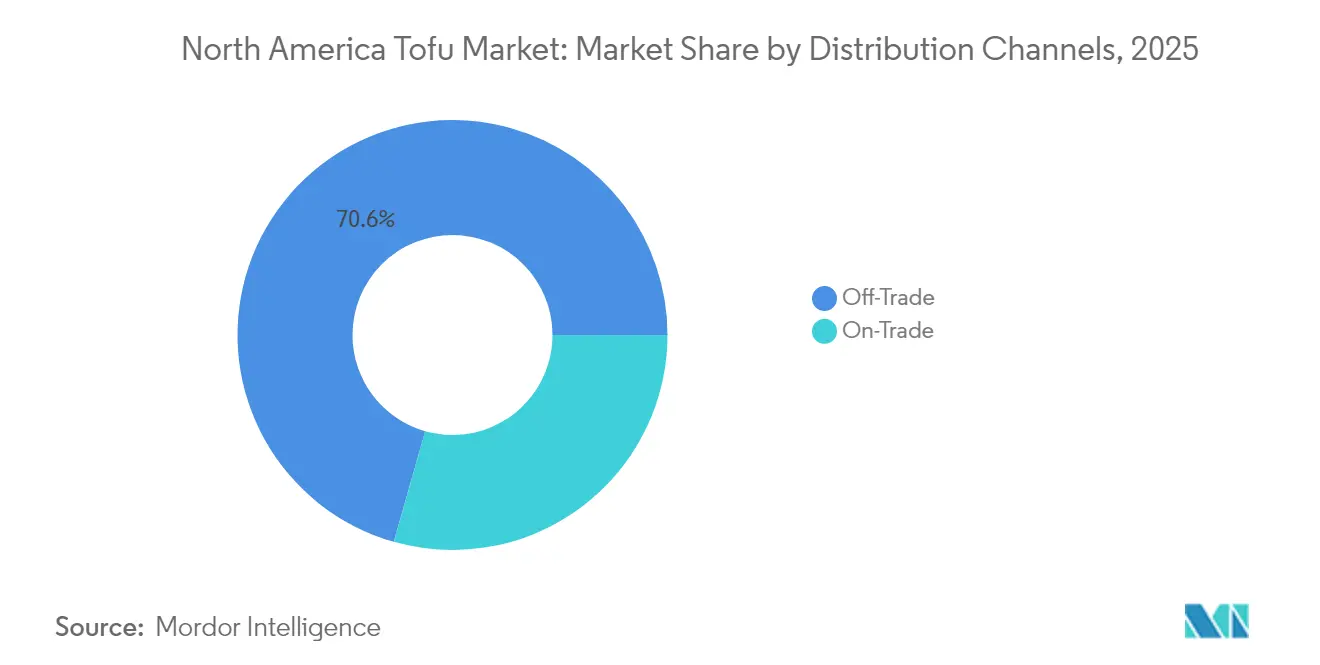

- Par canal de distribution, le commerce de détail hors restauration représentait 70,60 % du chiffre d'affaires en 2025, tandis que la restauration commerciale est projetée à accélérer à un TCAC de 14,32 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 71,70 % de la part de marché du tofu en Amérique du Nord en 2025, tandis que le Mexique devrait croître à un TCAC de 13,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du tofu en Amérique du Nord

Analyse d'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation à la santé et à la nutrition | +2.8% | Ensemble de l'Amérique du Nord, plus forte dans les centres urbains | Long terme (≥ 4 ans) |

| Popularité croissante des cuisines asiatiques | +2.1% | Zones métropolitaines des États-Unis et du Canada, émergente au Mexique | Moyen terme (2-4 ans) |

| Croissance des populations véganes et flexitariennes | +2.5% | Côte Ouest des États-Unis, centres urbains canadiens, Mexico | Long terme (≥ 4 ans) |

| Diversification des menus en restauration | +1.9% | Restauration commerciale aux États-Unis et au Canada, expansion de la restauration rapide au Mexique | Moyen terme (2-4 ans) |

| Produits et saveurs innovants | +1.6% | Canaux de distribution au détail en Amérique du Nord, segments premium | Court terme (≤ 2 ans) |

| Soutien gouvernemental et institutionnel | +1.4% | Programmes fédéraux canadiens, initiatives au niveau des États américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation à la santé et à la nutrition

Avec une prise de conscience croissante en matière de santé, les habitudes de consommation de protéines évoluent, positionnant le tofu comme une option clé. Le tofu offre un profil protéique complet, contenant tous les acides aminés essentiels, tout en étant exempt de cholestérol et pauvre en graisses saturées. La prise de conscience des bienfaits cardiovasculaires du soja a augmenté, soutenue par de nombreuses études évaluées par des pairs qui associent les protéines de soja à une réduction du taux de cholestérol LDL. Ce soutien scientifique a élargi l'attrait du soja au-delà de son marché végétarien traditionnel. L'approbation continue de la FDA concernant les allégations de santé cardiaque des protéines de soja renforce davantage cette tendance, permettant aux fabricants de mettre en avant ces avantages auprès des consommateurs soucieux de leur santé qui recherchent une nutrition fondée sur des données probantes. Mori-Nu, en préparation de sa stratégie d'exportation 2025, souligne cette validation médicale, citant une augmentation de 40 % des ventes de tofu aux États-Unis portée par des consommateurs privilégiant la nutrition fonctionnelle par rapport au goût seul. Cette demande axée sur la santé crée des opportunités de fixation de prix premium, en particulier pour les produits biologiques et certifiés non-OGM. Alors que le tofu est de plus en plus considéré comme un outil de prévention sanitaire plutôt que comme une restriction alimentaire, son potentiel de croissance devient évident. La combinaison d'une population vieillissante et d'un accent croissant sur la santé préventive suggère une croissance soutenue à long terme, d'autant plus que la hausse des coûts de santé suscite un intérêt pour les solutions diététiques plutôt que pour les alternatives pharmaceutiques.

Popularité croissante des cuisines asiatiques

L'adoption croissante de la cuisine asiatique en Amérique du Nord transforme le rôle du tofu, qui passe de substitut de viande à ingrédient de base. Ce changement reflète davantage que de simples préférences gustatives ; il signifie un glissement culturel. Les données du secteur de la restauration soulignent la croissance rapide de la cuisine asiatique en Amérique du Nord. Le tofu, protéine traditionnelle dans les plats asiatiques, initie de nombreux consommateurs non asiatiques à la nutrition à base de soja grâce à des saveurs et des techniques culinaires familières. Ce lien culturel est particulièrement impactant dans les restaurants, où les chefs mettent en avant la polyvalence du tofu à travers des recettes traditionnelles plutôt que des innovations expérimentales à base de végétaux. Les tendances de la restauration 2025 de la National Restaurant Association soulignent la demande croissante de saveurs asiatiques authentiques. Le tofu gagne en importance dans des plats tels que les bols poké, les ramen et la cuisine fusion qui mêle techniques asiatiques et ingrédients locaux. En intégrant le tofu dans les traditions culinaires asiatiques, les restaurants améliorent non seulement leurs menus, mais éduquent également les convives, renforçant leur confiance dans la préparation et la consommation de tofu. Cette confiance s'étend au commerce de détail, encourageant la cuisine maison à base de tofu. Contrairement à d'autres protéines végétales qui imitent souvent la viande, le fort patrimoine culinaire du tofu le distingue, créant une demande ancrée dans la tradition plutôt que dans des tendances alimentaires passagères.

Croissance des populations véganes et flexitariennes

À mesure que les tendances démographiques évoluent vers les régimes à base de végétaux, la demande de tofu augmente, notamment chez les consommateurs flexitariens. Contrairement aux véganes convaincus, les flexitariens réduisent leur consommation de protéines animales sans y renoncer complètement, représentant un segment de marché plus large. Cela suggère que l'attrait du tofu ne se limite pas aux régimes de niche. Les flexitariens valorisent les sources de protéines diversifiées et les bénéfices nutritionnels, ouvrant la voie à des produits à base de tofu qui mettent en avant la flexibilité culinaire et la facilité d'utilisation, plutôt que les seules considérations éthiques. Par exemple, les Toss'ables de Nasoya, des cubes de tofu pré-marinés devant faire leurs débuts en janvier 2025, sont conçus pour le flexitarien occupé, parfaits pour être ajoutés rapidement aux salades, aux pâtes ou à d'autres repas. Avec les recommandations alimentaires gouvernementales qui encouragent une consommation accrue de protéines végétales, le tofu bénéficie d'un soutien institutionnel, le rendant plus acceptable pour le grand public. Cette nouvelle acceptation ouvre la voie au tofu pour sortir de ses confins traditionnels de l'alimentation naturelle, le positionnant comme un concurrent des protéines grand public dans les épiceries et les services alimentaires.

Diversification des menus en restauration

Les opérateurs de restauration ajoutent de plus en plus le tofu à leurs menus, en réponse à des besoins alimentaires diversifiés et à la gestion des coûts opérationnels. Ce changement a entraîné une augmentation de la demande institutionnelle, stimulant à la fois la croissance des volumes et la standardisation des produits. Les chaînes de restaurants capitalisent sur les avantages du tofu : il bénéficie d'une durée de conservation plus longue que les protéines animales, offre une tarification stable pour atténuer les fluctuations des coûts des menus, et offre la flexibilité nécessaire pour répondre à de multiples préférences alimentaires avec un seul ingrédient. Ces efficacités opérationnelles sont particulièrement précieuses pour les opérations de restauration institutionnelle — telles que les universités, les cafétérias d'entreprise et les établissements de soins de santé — où la prise en compte de besoins alimentaires diversifiés complique la planification des menus. L'expansion de Hodo Foods en 2025 dans la restauration, avec des clients notables tels que Google, UC Berkeley et Chipotle, souligne cette tendance. Ces institutions exploitent la polyvalence du tofu pour répondre à des demandes alimentaires variées tout en rationalisant leurs opérations. Les fabricants s'adaptent également, développant des formats de tofu spécifiques à la restauration — tels que des variétés pré-marinées, en portions contrôlées et à longue conservation — reconnaissant que les besoins institutionnels diffèrent de ceux des consommateurs au détail. En outre, comme les acheteurs institutionnels privilégient l'assurance qualité dans leurs choix de protéines végétales, ils sont de plus en plus attentifs à la conformité réglementaire, notamment aux normes de sécurité alimentaire de la FDA et à la certification biologique de l'USDA.

Analyse d'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix et de l'offre de soja | -1.8% | Ensemble de l'Amérique du Nord, concentrée dans les provinces des Prairies | Court terme (≤ 2 ans) |

| Concurrence d'autres protéines | -1.4% | Marchés urbains des États-Unis et du Canada, segments premium | Moyen terme (2-4 ans) |

| Obstacles liés à la perception des consommateurs | -1.2% | Marchés ruraux et traditionnels en Amérique du Nord | Long terme (≥ 4 ans) |

| Préoccupations relatives aux allergènes et aux OGM | -0.9% | Segments soucieux de la santé, canaux de vente au détail biologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et de l'offre de soja

Les fabricants de tofu font face à des pressions significatives sur leurs marges en raison des fluctuations des prix des matières premières, la volatilité des contrats à terme sur le soja influençant directement les coûts de production et les stratégies de tarification au détail en Amérique du Nord. En 2024, les données de l'USDA[1]USDA, "Perspectives du Service de recherche économique sur le soja," usda.gov ont signalé une volatilité de 23 % des prix du soja, entraînée par des perturbations liées aux conditions météorologiques, des évolutions du commerce international et une demande concurrente de la production de biodiesel, qui détourne le soja des applications alimentaires. Cette instabilité des prix affecte de manière disproportionnée les petits producteurs de tofu, car ils manquent souvent des outils de couverture et des accords d'approvisionnement à long terme dont bénéficient les grands fabricants grâce à des systèmes avancés de gestion du risque sur les matières premières. La production de soja en Amérique du Nord est concentrée dans des régions sensibles aux conditions météorologiques, telles que le Midwest américain et les Prairies canadiennes, rendant la chaîne d'approvisionnement vulnérable aux perturbations. Ces vulnérabilités peuvent interrompre la production de tofu, obligeant les fabricants à s'approvisionner en soja à coût plus élevé dans des régions alternatives ou sur des marchés d'importation. De plus, les primes sur le soja non-OGM et biologique ajoutent des défis de coûts supplémentaires. Par exemple, le soja biologique commande une prime de prix de 40 à 60 % par rapport aux variétés conventionnelles, créant des problèmes d'accessibilité pour les produits de tofu premium ciblant les consommateurs soucieux de leur santé. En outre, les perturbations de la chaîne d'approvisionnement — notamment les goulets d'étranglement du transport et les contraintes des installations de transformation — exacerbent la volatilité des prix, entraînant parfois des pénuries temporaires. Ces pénuries peuvent contraindre les fabricants à reformuler leurs produits ou à interrompre temporairement leurs lignes de production.

Obstacles liés à la perception des consommateurs

Dans les régions où les habitudes de consommation de protéines traditionnelles sont bien ancrées, des facteurs tels que les préférences gustatives, les attentes en matière de texture et les méthodes de préparation peu familières limitent la croissance du marché du tofu au-delà de sa base de consommateurs principale. Des recherches soulignent que les préoccupations liées au goût et à la texture sont les principaux obstacles à l'adoption du tofu. De nombreux consommateurs potentiels associent le tofu à des saveurs fades et sont intimidés par ses exigences de cuisson peu familières, ce qui complique la planification des repas. De plus, l'association du tofu avec des régimes restrictifs — tels que le végétarisme, le véganisme et une alimentation axée sur la santé — peut favoriser des perceptions négatives. Les consommateurs grand public considèrent souvent les protéines végétales comme des compromis plutôt que comme des options culinaires attrayantes. Bien que les jeunes générations soient plus enclines à essayer les alternatives végétales, les générations plus âgées affichent une plus grande résistance aux sources de protéines peu familières. De plus, les marchés ruraux et traditionnels adoptent le tofu à un rythme plus lent que les zones urbaines, où l'exposition à des cuisines ethniques diverses favorise la familiarité avec les protéines à base de soja. Les spécialistes du marketing doivent relever le défi de mettre en valeur la polyvalence et les bénéfices nutritionnels du tofu sans renforcer son association avec les restrictions alimentaires, ce qui pourrait décourager les consommateurs grand public à la recherche d'options de repas pratiques et familières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes aromatisées stimulent la croissance premium

En 2025, le tofu ordinaire détenait la plus grande part de marché, à 55,80 %, porté par son utilisation répandue dans la cuisine asiatique traditionnelle et son attrait auprès des consommateurs soucieux de leur santé. Ces consommateurs valorisent le tofu pour sa polyvalence et sa saveur neutre, en faisant un choix populaire pour la cuisine maison et la préparation des repas. Dans le même temps, le segment fumé et aromatisé connaît une croissance significative, avec un TCAC projeté de 13,07 % jusqu'en 2031. Cette croissance est attribuée aux fabricants qui répondent aux défis précédents liés au goût et à la commodité, qui avaient limité l'adoption grand public du tofu. La tendance indique que les consommateurs sont désormais prêts à payer davantage pour des produits qui simplifient la préparation et offrent des saveurs familières, signalant une expansion du marché au-delà des consommateurs traditionnels de tofu.

L'innovation continue de dynamiser le marché du tofu, les fabricants introduisant des variantes enrichies, notamment des options renforcées en calcium, enrichies en oméga-3 et à haute densité protéique. Ces développements positionnent le tofu comme un complément nutritionnel plutôt que comme un compromis alimentaire. Des recherches de l'Université du Kentucky soulignent le potentiel du tofu soyeux enrichi en calcium, en présentant des méthodes pour augmenter la densité nutritionnelle tout en préservant sa texture traditionnelle. Cette avancée soutient l'émergence d'une catégorie d'aliments fonctionnels pouvant afficher des prix premium. De plus, les alternatives sans soja, comme les produits à base de pois chiches de Franklin Farms, élargissent le marché en répondant aux préoccupations relatives aux allergènes du soja tout en maintenant des méthodes de préparation et des textures familières. En outre, la conformité aux normes de sécurité alimentaire de la FDA et aux exigences de certification biologique devient de plus en plus importante. Les fabricants reconnaissent que le respect de ces normes garantit non seulement la qualité, mais offre également un avantage concurrentiel sur les marchés institutionnels et de vente au détail premium.

Par canaux de distribution : la transformation de la restauration s'accélère

En 2025, les canaux de vente au détail hors restauration représentaient 70,60 % de la part de marché, soulignant la forte présence du tofu dans les rayons réfrigérés des supermarchés et des magasins d'alimentation naturelle. Ces points de vente s'adressent aux consommateurs soucieux de leur santé qui achètent fréquemment des protéines végétales pour cuisiner à domicile. Pendant ce temps, le segment de la restauration sur place est projeté à croître à un TCAC significatif de 14,32 % jusqu'en 2031. Cette croissance reflète l'adoption rapide du tofu par les institutions, notamment les restaurants, les cafétérias d'entreprise et les établissements d'enseignement, qui l'intègrent à leurs menus pour répondre à des besoins alimentaires diversifiés et gérer les coûts opérationnels. Ce changement illustre la transformation du tofu, passant d'un ingrédient de niche à une protéine de restauration grand public, créant de nouvelles opportunités de volume au-delà des ventes au détail traditionnelles.

Les supermarchés et les hypermarchés continuent de dominer le paysage de la vente au détail, soutenus par de vastes réseaux de distribution réfrigérée et la familiarité des consommateurs avec le placement du tofu dans les rayons des produits frais ou des produits laitiers. Dans le même temps, les épiceries de proximité émergent comme un canal prometteur pour les produits de tofu à longue conservation et prêts à consommer destinés aux consommateurs en déplacement. Les canaux en ligne connaissent une croissance rapide, notamment pour les produits de tofu spéciaux et premium qui bénéficient du marketing direct aux consommateurs et des modèles de livraison par abonnement, qui renforcent la fidélité des clients et assurent des revenus réguliers. Les fabricants se concentrent de plus en plus sur des formats de produits spécifiques à la restauration, tels que des variétés en portions contrôlées, pré-marinées et à durée de conservation prolongée, pour répondre aux exigences particulières des acheteurs institutionnels. De plus, la conformité réglementaire, notamment la certification biologique de l'USDA et les normes de sécurité alimentaire de la FDA, offre des opportunités de différenciation par la qualité, qui devient un facteur déterminant pour les acheteurs institutionnels lors de l'approvisionnement en protéines végétales.

Analyse géographique

En 2025, les États-Unis dominent le marché du tofu en Amérique du Nord avec une part significative de 71,70 %. Cette domination est portée par des communautés américano-asiatiques bien établies, une acceptation croissante dans le commerce de détail grand public, et une forte présence dans diverses catégories de restaurants et d'opérations de restauration institutionnelle. À mesure que le marché américain évolue, un accent croissant est mis sur le positionnement premium des produits et l'innovation fonctionnelle. Cela est illustré par l'introduction par House Foods du tofu enrichi en DHA oméga-3 et l'expansion stratégique de Hodo dans les grandes chaînes de distribution telles que Meijer, Harris Teeter et Giant Martin's, toutes deux prévues pour 2025. De plus, le projet de directive de la FDA de 2024 sur l'étiquetage des aliments d'origine végétale offre aux fabricants une clarté réglementaire pour mettre en avant les bénéfices nutritionnels et différencier leurs produits dans un environnement de vente au détail concurrentiel. Le secteur de la restauration connaît également une adoption accrue du tofu, avec des grandes chaînes comme Chipotle incorporant les Sofritas et Sweetgreen ajoutant du tofu à leurs menus. Ces développements reflètent une acceptation institutionnelle plus large, élargissant l'attrait du tofu au-delà de la cuisine asiatique traditionnelle.

Le Mexique est projeté comme le marché régional à la croissance la plus rapide, avec un TCAC solide de 13,98 % jusqu'en 2031. Cette croissance est portée par une classe moyenne en hausse, l'urbanisation et des initiatives gouvernementales visant à diversifier l'agriculture et à renforcer la capacité de transformation nationale du soja. La croissance du marché du tofu au Mexique s'aligne sur les tendances mondiales d'adoption des protéines végétales, alimentées par la sensibilisation à la santé, les préoccupations environnementales et le besoin de solutions protéiques rentables pour relever les défis de sécurité alimentaire urbaine. Les programmes d'agriculture durable de la SADER soutiennent la production et la transformation nationales du soja, offrant aux fabricants régionaux de tofu des avantages en termes de chaîne d'approvisionnement et réduisant la dépendance aux importations en provenance des États-Unis et du Canada. L'essor des restaurants à service rapide et des formats de vente au détail modernes dans les villes mexicaines crée des opportunités pour positionner le tofu comme une alternative protéique pratique et abordable plutôt que comme un produit de santé de niche.

En 2023, les ventes au détail de tofu au Canada ont atteint 24,1 millions USD, soutenues par l'adoption par les consommateurs urbains et une intégration accrue dans la restauration institutionnelle, selon Agriculture Canada. Les provinces des Prairies, en tant que centre de la transformation canadienne du soja, offrent des avantages de coûts pour la production de tofu. Pendant ce temps, l'Ontario et le Québec sont des marchés de consommation clés, portés par leurs communautés canado-asiatiques établies et leurs consommateurs soucieux de leur santé. Les marchés plus petits des Caraïbes et de l'Amérique centrale montrent un potentiel, soutenus par le tourisme et la demande des expatriés, mais font face à des défis en raison d'infrastructures de chaîne du froid limitées.

Paysage concurrentiel

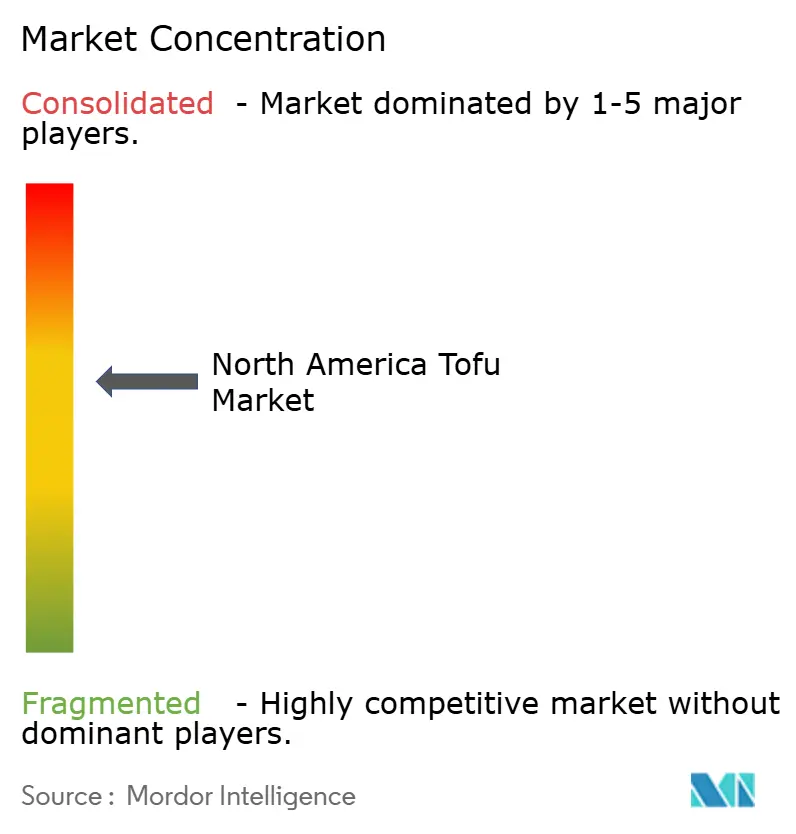

Le marché du tofu en Amérique du Nord présente une concentration modérée avec une note de 6 sur 10, indiquant une fragmentation concurrentielle qui crée des opportunités d'acquisition pour les grands conglomérats alimentaires cherchant une exposition aux protéines végétales à travers des marques et des réseaux de distribution établis. Le marché du tofu en Amérique du Nord est caractérisé par des entreprises misant fortement sur l'innovation produit et l'expansion opérationnelle pour répondre à la demande croissante des consommateurs. Les fabricants investissent dans la recherche et le développement pour créer de nouvelles variantes de tofu, notamment des alternatives à base de pois chiches et des produits enrichis aux profils nutritionnels améliorés.

Les entreprises élargissent considérablement leurs capacités de production grâce à la construction de nouvelles installations et à l'expansion des usines existantes pour répondre à la demande du marché en accélération. Les partenariats stratégiques, notamment avec les entreprises de kits repas et les opérateurs de restauration, sont exploités pour accroître la pénétration du marché et la visibilité de la marque. Le secteur connaît une tendance vers l'intégration verticale, avec des entreprises établissant un contrôle sur leurs chaînes d'approvisionnement grâce à l'approvisionnement local en soja non-OGM et à l'investissement dans des installations de fabrication de pointe.

Les modèles d'adoption technologique révèlent des avantages concurrentiels grâce à l'innovation dans les procédés, la prolongation de la durée de conservation et le développement d'ingrédients fonctionnels qui répondent aux limitations traditionnelles du tofu en matière de goût, de texture et de complexité de préparation. Les entreprises investissent de plus en plus dans la technologie d'emballage et le positionnement en matière de durabilité, comme en témoignent les initiatives d'emballage du Mois de la Terre de Pulmuone, qui combinent un message environnemental avec la différenciation des produits dans des environnements de vente au détail concurrentiels.

Leaders du secteur du tofu en Amérique du Nord

American Food Company

House Foods Group Inc.

Morinaga Milk Industry Co. Ltd

Pulmuone Corporate

The Hain Celestial Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Calbee a acquis une participation majoritaire dans Hodo Foods, la société américaine de tofu artisanal et de protéines végétales, marquant un investissement international significatif dans la capacité de production de tofu en Amérique du Nord.

- Juillet 2025 : La marque américaine de tofu et d'aliments à base de végétaux Hodo a lancé une nouvelle gamme de tofu légèrement frit en trois saveurs tendance : piment croustillant, curcuma doré et gochujang. Les trois variétés sont fabriquées avec du tofu biologique, non-OGM et sans gluten.

- Décembre 2024 : The Tofoo Co. a lancé quatre nouveaux produits à valeur ajoutée. La nouvelle gamme comprenait un Bloc Sauté aromatisé au soja, à l'ail et au gingembre, des Boulettes Végétales riches en protéines à base de tofu et d'épices italiennes, des Cubes au Piment Doux pré-découpés et marinés, et les Tofoo Dippers — une alternative de collation croustillante à base de tofu aux nuggets de poulet.

- Février 2023 : Morinaga Nutritional Foods a acquis la société américaine à base de végétaux Tofurky et sa marque sœur Moocho. Morinaga est fournisseur de tofu pour les produits Tofurky depuis 17 ans. L'acquisition de Tofurky et Moocho aidera l'entreprise à renforcer la chaîne d'approvisionnement intégrée et la croissance de la catégorie pour ces marques.

Périmètre du rapport sur le marché du tofu en Amérique du Nord

Le commerce de détail hors restauration et la restauration sur place sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Tofu ordinaire |

| Tofu fumé/aromatisé |

| Tofu enrichi/fonctionnel |

| Restauration sur place | Hôtels |

| Restaurants | |

| Restauration collective | |

| Commerce de détail hors restauration | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Canal en ligne | |

| Autres |

| États-Unis |

| Mexique |

| Canada |

| Reste de l'Amérique du Nord |

| Type de produit | Tofu ordinaire | |

| Tofu fumé/aromatisé | ||

| Tofu enrichi/fonctionnel | ||

| Canaux de distribution | Restauration sur place | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Commerce de détail hors restauration | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Canal en ligne | ||

| Autres | ||

| Géographie | États-Unis | |

| Mexique | ||

| Canada | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Substituts de viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou véganes, consommé en remplacement de la viande. Les substituts de viande reproduisent généralement les qualités de types spécifiques de viande, tels que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé par fermentation du soja avec un Rhizopus.

- Protéines végétales texturées - Les aliments fabriqués à partir de sources de protéines comestibles telles que le soja, le pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résistera à l'hydratation lors de la cuisson et des autres procédés utilisés dans la préparation des aliments pour la consommation, car elle possède une intégrité structurelle et une texture distinctive.

- Tofu - Le tofu est un produit alimentaire mou préparé en traitant le lait de soja avec des coagulants.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et la brillance de la chair, sa texture et sa couleur, son lustre et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une forte mortalité, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant l'empoissonnement des étangs d'élevage. |

| Fièvre porcine africaine (ASF) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon blanc | C'est l'une des plus petites espèces de thon, présente dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef » |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | Il s'agit de bœuf issu d'une race bovine à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine (Brisket) | C'est une coupe de viande provenant de la poitrine ou de la partie inférieure de la cage thoracique du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair (Broiler) | Désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps paré d'un animal de boucherie dont les bouchers découpent la viande |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet (Chicken Tender) | Désigne la viande de poulet préparée à partir des muscles petit pectoral d'un poulet. |

| Steak de paleron (Chuck Steak) | Désigne une coupe de bœuf qui fait partie du paleron, une large section de viande provenant de l'épaule d'une vache |

| Corned Beef | Désigne la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée sur la partie la plus fine du filet. |

| Steak de flanc (Flank Steak) | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant (Foreshank) | C'est la partie supérieure de la patte avant des bovins |

| Francs | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très épicée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité des aliments |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Désigne un organe présent dans le tractus digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins nourris avec un régime alimentaire complété de soja, de maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins nourris uniquement à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande séchée (Jerky) | C'est de la viande maigre parée, coupée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf Kobe | C'est du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf Kobe, la vache doit avoir été née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobe au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe (Loin) | Désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie fabriquée à partir de porc finement haché ou moulu, cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes (Plate) | Désigne une coupe du quartier avant prélevée sur le ventre d'une vache, juste sous la côte. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie porcine provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Désigne les principales sections de la carcasse. |

| Quorn | C'est un produit de substitution de la viande préparé à l'aide de mycoprotéines comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis sa texture est ajustée et elle est pressée sous différentes formes. |

| Prêt à cuire (RTC) | Désigne des produits alimentaires qui comprennent tous les ingrédients, nécessitant une certaine préparation ou cuisson par un procédé indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage rétortable | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond (Round Steak) | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck (Rump Steak) | Désigne une coupe de bœuf dérivée de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse sèche composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme néfaste pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible avec une coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne de libre-service | Désigne un système de point de vente (POS) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau (Sirloin) | C'est une coupe de bœuf provenant des parties inférieure et latérale du dos d'une vache. |

| Surimi | C'est une pâte à base de poisson désossé |

| Filet (Tenderloin) | Désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache |

| Crevette tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande fortement persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.