Taille et part du marché des superaliments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

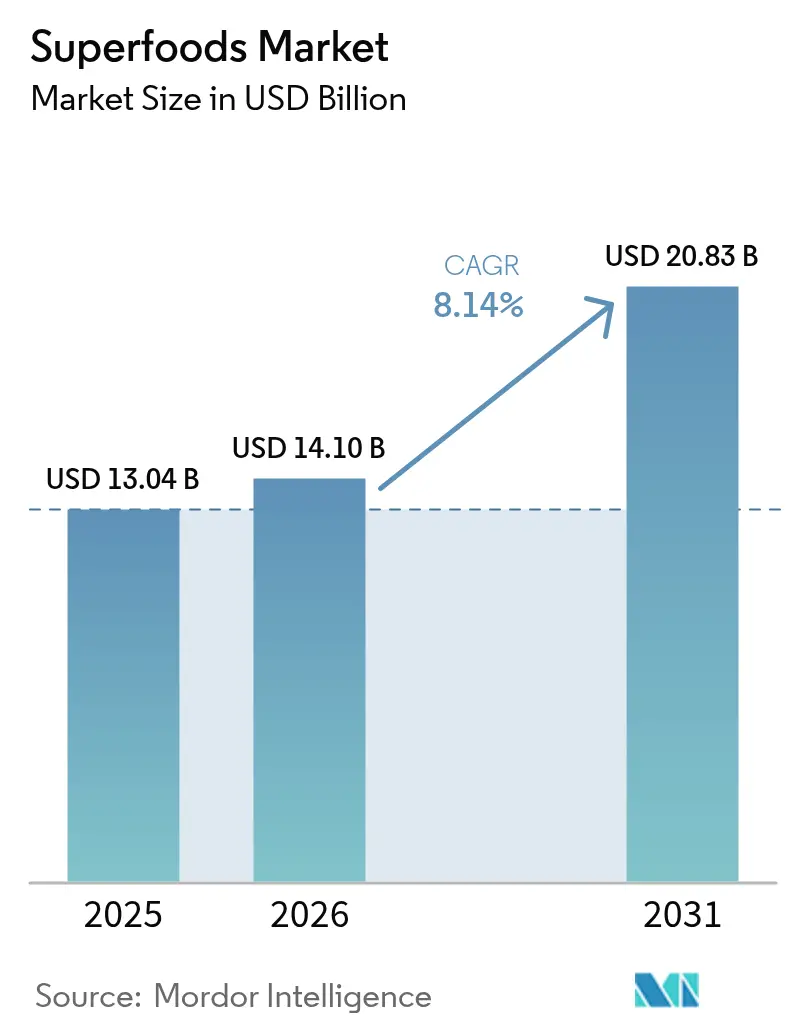

| Taille du Marché (2026) | 14.10 Milliards de dollars |

| Taille du Marché (2031) | 20.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des superaliments par Mordor Intelligence

La taille du marché des superfoods était évaluée à 13,04 milliards USD en 2025 et devrait croître de 14,1 milliards USD en 2026 pour atteindre 20,83 milliards USD d'ici 2031, à un CAGR de 8,14 % au cours de la période de prévision (2026-2031). Cette trajectoire de croissance reflète des changements fondamentaux dans le comportement des consommateurs en faveur des soins de santé préventifs et des aliments à haute densité nutritionnelle, soutenus par l'adoption plus large d'ingrédients fonctionnels dans les régimes alimentaires quotidiens et par l'intérêt croissant des consommateurs pour une nutrition proactive. La résilience du marché découle de sa capacité à tirer parti de plusieurs tendances démographiques, notamment le vieillissement des populations à la recherche de solutions pour la longévité et les jeunes consommateurs qui privilégient le bien-être par rapport à la commodité traditionnelle, une tendance qui redéfinit le marché mondial des superfoods. Les forces macroéconomiques qui reconfigurent le paysage des superfoods comprennent la modernisation réglementaire, avec la mise à jour par la FDA de la définition de la mention « sain », permettant aux aliments à haute densité nutritionnelle tels que les avocats, les noix et le saumon de bénéficier d'un étiquetage santé [1]Source : Food and Drug Administration, "Étiquetage des aliments : allégations relatives à la teneur en nutriments," fda.gov.

Principaux enseignements du rapport

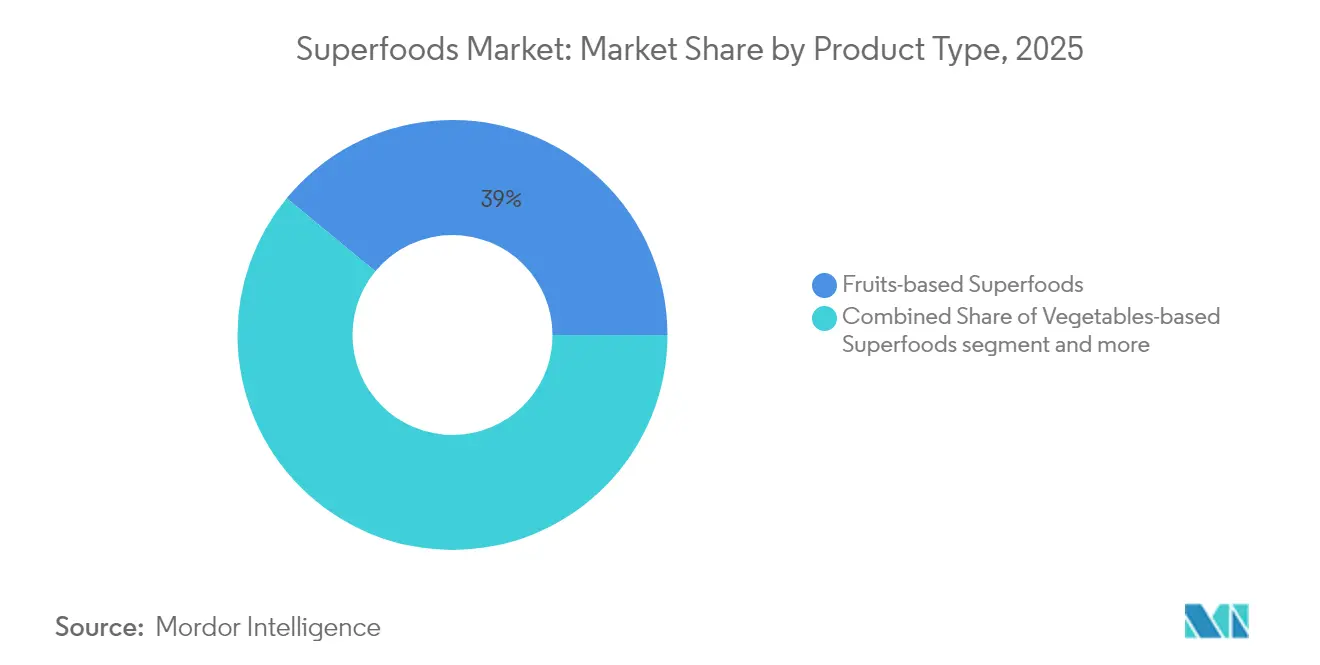

- Par type de produit, les superaliments à base de fruits ont dominé avec une part de revenus de 39,02 % en 2025, tandis que les superaliments à base d'algues devraient se développer à un TCAC de 10,33 % jusqu'en 2031.

- Par forme, les poudres ont capté 42,01 % de la part de revenus en 2025, et les liquides sont les plus en progression avec un TCAC de 9,66 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 57,55 % en 2025 ; les gammes biologiques progressent plus rapidement avec un TCAC de 11,49 % pour 2026-2031.

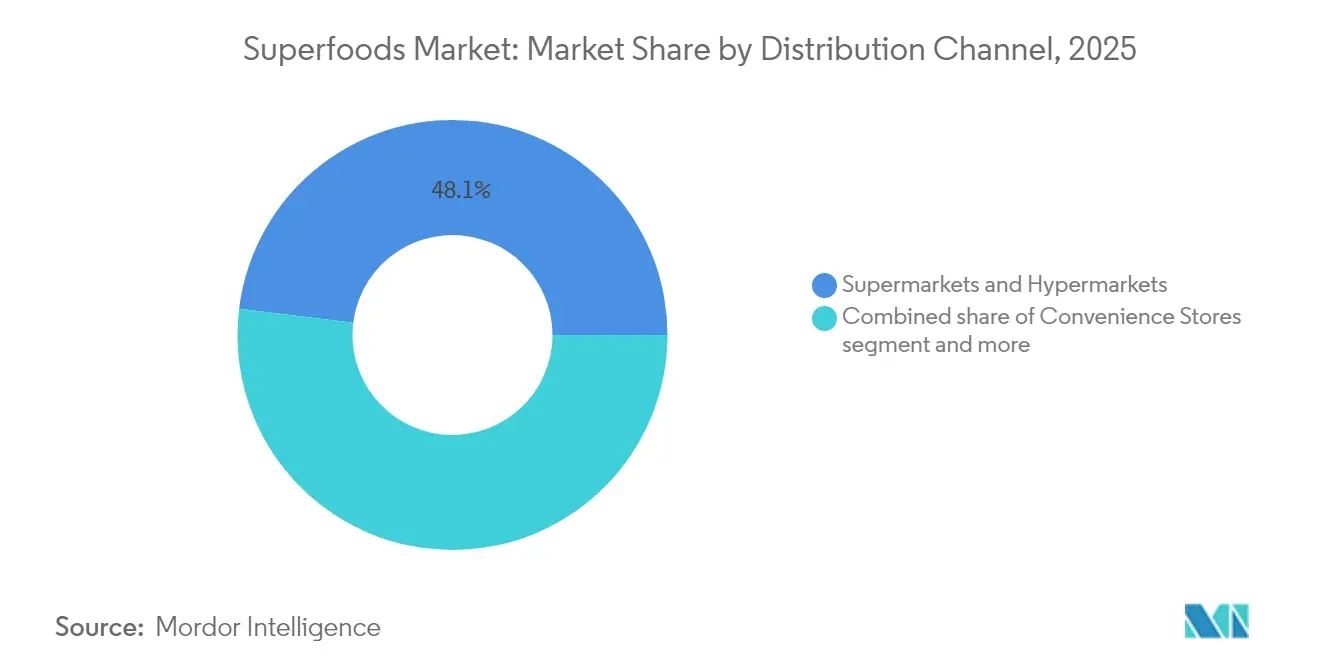

- Par canal de distribution, les supermarchés ont conservé 48,05 % des ventes de 2025 ; les plateformes en ligne devraient croître à un TCAC de 12,61 % sur le marché des superaliments.

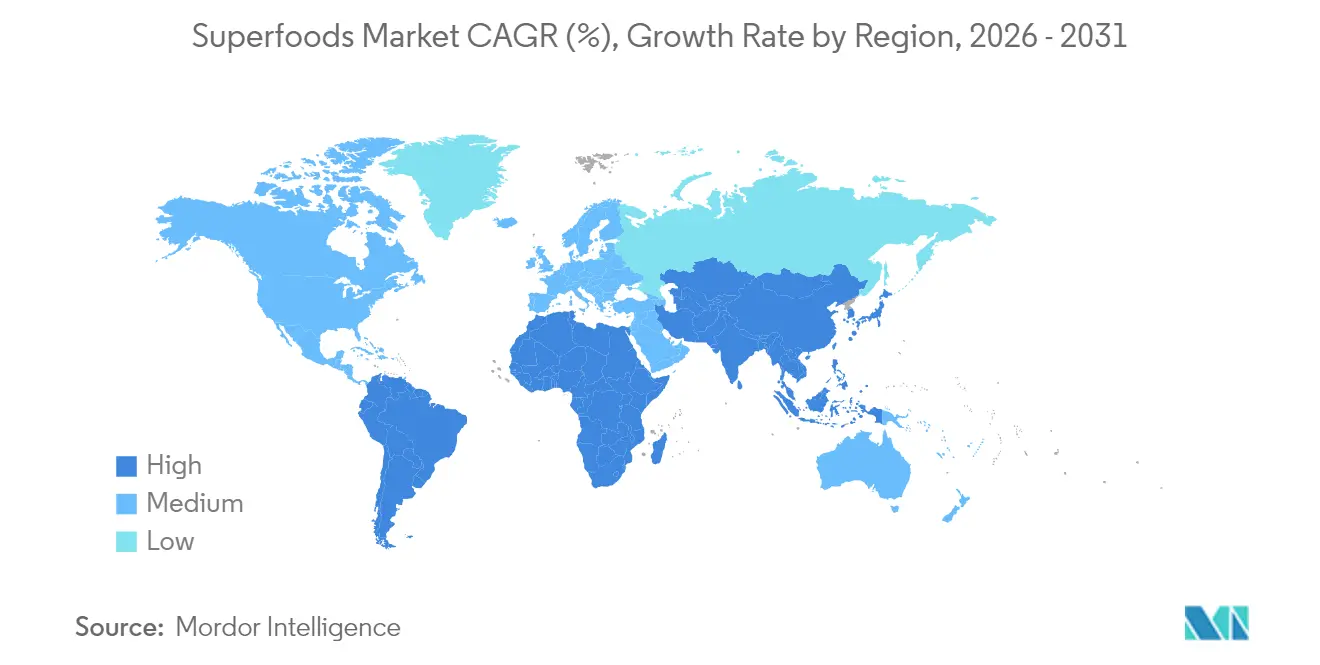

- Par géographie, l'Amérique du Nord représentait 43,62 % des ventes mondiales de 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 10,16 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des superaliments

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Élévation de la conscience sanitaire chez les consommateurs | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de superaliments riches en nutriments | +1.5% | Mondial, en particulier les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Popularité croissante des régimes à base de plantes et végétaliens | +1.2% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de solutions de soins de santé préventifs | +1.1% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Demande accélérée d'aliments fonctionnels | +0.9% | Mondial, plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Accessibilité croissante des superaliments dans les marchés émergents | +0.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élévation de la conscience sanitaire chez les consommateurs

La sensibilisation des consommateurs à la santé a considérablement augmenté, avec plus de 95 % des ménages achetant des produits biologiques en 2024 [2]Source : Organic Trade Association, « Enquête sectorielle 2025 », naturallynetwork.org. Cette tendance a élargi les décisions d'achat alimentaire au-delà des considérations de prix et de qualité, les consommateurs accordant de plus en plus la priorité à la valeur nutritionnelle et à l'impact sur la santé. Les consommateurs font désormais preuve d'une plus grande connaissance nutritionnelle grâce à une lecture détaillée des étiquettes, à la vérification des ingrédients et à la recherche sur les méthodes de production alimentaire, ce qui influence directement leurs habitudes d'achat. Ils sont prêts à payer des prix plus élevés pour des produits aux bénéfices santé prouvés, notamment ceux soutenus par des recherches scientifiques et un approvisionnement transparent. La consommation de superaliments est devenue associée à des choix de mode de vie et à des valeurs personnelles, reflétant un changement plus large dans la façon dont les gens perçoivent le rôle de l'alimentation dans leur bien-être général. De nombreux consommateurs intègrent désormais les superaliments dans leur alimentation quotidienne, les considérant comme des composantes essentielles des soins de santé préventifs plutôt que comme des articles de luxe sur le marché des superaliments. Cette prise de conscience croissante en matière de santé a particulièrement bénéficié aux superaliments à base d'algues, car la compréhension par les consommateurs de leur profil nutritionnel complet - notamment leur teneur élevée en protéines, leurs acides gras essentiels et leurs micronutriments - contribue à surmonter la résistance initiale au goût et à la texture. La sensibilisation accrue aux avantages environnementaux des algues et à leur impact environnemental minimal a encore renforcé leur position sur le marché auprès des consommateurs soucieux de l'environnement sur le marché mondial des superaliments.

Demande croissante de superaliments riches en nutriments

La densité nutritionnelle est devenue la principale proposition de valeur distinguant les superaliments des alternatives conventionnelles, les consommateurs recherchant de plus en plus un rendement nutritionnel maximal par calorie consommée. La validation scientifique des composés bioactifs dans des aliments comme la spiruline, qui contient 60 à 70 % de protéines ainsi que des acides gras essentiels et des antioxydants, fournit une justification fondée sur des preuves pour une tarification premium. Les avancées technologiques en matière d'extraction et de traitement permettent aux fabricants de concentrer et de préserver les composés bioactifs, créant des produits aux profils nutritionnels mesurément supérieurs. Cette tendance bénéficie particulièrement aux produits à base de microalgues, où les innovations en matière de fermentation et d'extraction peuvent améliorer la sensibilité à l'insuline et les propriétés de régulation du glucose. La demande s'étend au-delà des nutriments individuels pour englober les interactions synergiques entre composés, stimulant la recherche sur les combinaisons optimales de superaliments et les méthodes de traitement sur le marché des superaliments.

Popularité croissante des régimes à base de plantes et végétaliens

L'adoption d'un régime à base de plantes a dépassé les marchés de niche pour devenir un mode alimentaire courant, avec plus de 75 % des consommateurs valorisant la saisonnalité des aliments et les sources végétales locales selon l'analyse des tendances 2025 [3]Source : BIOFACH, « Tendances mondiales du marché à base de plantes 2025 », biofach.de. Ce changement crée une demande soutenue pour les superaliments d'origine végétale qui fournissent des profils complets d'acides aminés et des nutriments essentiels traditionnellement issus de produits animaux. Le mouvement gagne en dynamisme grâce aux préoccupations environnementales en matière de durabilité, où les superaliments à base de plantes offrent une empreinte carbone plus faible par rapport aux alternatives d'origine animale. Les innovations technologiques permettent aux alternatives à base de plantes d'atteindre une parité sensorielle avec les aliments traditionnels, illustrée par l'alternative au saumon à base de spiruline d'AlgaeCore Technologies, qui atteint une teneur en protéines de 74 % tout en imitant la texture des fruits de mer traditionnels. La tendance bénéficie particulièrement aux superaliments à base d'algues et de graines, qui fournissent une nutrition concentrée dans des formats compatibles avec diverses préférences alimentaires, stimulant la croissance sur le marché des superaliments.

Demande croissante de solutions de soins de santé préventifs

L'escalade des coûts des soins de santé pousse les consommateurs à investir dans la nutrition préventive, les marchés asiatiques faisant preuve d'une réceptivité particulière aux aliments positionnés comme outils de maintien de la santé plutôt que comme simple subsistance. La démographie vieillissante en Asie crée une demande soutenue pour les aliments soutenant le vieillissement en bonne santé et la fonction cognitive. Les ingrédients fonctionnels comme le magnésium et le champignon crinière de lion gagnent en importance à mesure que les consommateurs recherchent des interventions nutritionnelles ciblées pour des problèmes de santé spécifiques. Cette approche préventive bénéficie particulièrement aux superaliments aux propriétés bioactives documentées, où la recherche scientifique soutient des allégations de santé spécifiques. L'intégration de la technologie permet des approches nutritionnelles personnalisées, où les consommateurs peuvent sélectionner des superaliments en fonction de leurs profils de santé individuels et de leurs prédispositions génétiques, une tendance croissante sur le marché des superaliments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des superaliments premium limitant l'adoption | -1.4% | Mondial, en particulier les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Concurrence des aliments conventionnels abordables | -1.1% | Mondial, plus forte dans les économies en développement | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement saisonnières de certains superaliments | -0.8% | Mondial, avec des variations régionales selon le type de culture | Moyen terme (2-4 ans) |

| Défis de conservation des superaliments périssables | -0.6% | Mondial, en particulier les régions tropicales et subtropicales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des superaliments premium limitant l'adoption

La tarification premium reste le principal obstacle à la pénétration du marché de masse, les superaliments affichant des primes de prix de 200 à 400 % par rapport aux alternatives conventionnelles, limitant l'accessibilité pour les segments de consommateurs sensibles aux prix. Les études consommateurs indiquent une forte sensibilité aux prix, les acheteurs changeant fréquemment de marque pour des remises, démontrant que le positionnement premium crée une vulnérabilité aux ralentissements économiques [4]Source : Organic Trade Association, « Enquête sectorielle 2025 », naturallynetwork.org. La structure des coûts reflète de multiples facteurs, notamment les exigences de culture spécialisées, les échelles de production limitées et les chaînes d'approvisionnement complexes nécessitant une conservation à froid et un transport rapide. Cependant, les innovations technologiques en matière de production et de traitement offrent des voies de réduction des coûts, avec des entreprises comme Brevel lançant des installations de protéines de microalgues à l'échelle commerciale capables de produire des centaines de tonnes par an à une efficacité de coût améliorée. Les économies d'échelle dans les marchés émergents, notamment en Asie-Pacifique, où la production locale réduit les coûts de transport et les droits d'importation, créent des opportunités d'optimisation des prix. Le défi s'intensifie à mesure que l'inflation affecte les choix alimentaires sains, nécessitant un positionnement stratégique pour maintenir l'accessibilité tout en préservant l'équité de marque premium sur le marché concurrentiel des superaliments.

Contraintes d'approvisionnement saisonnières de certains superaliments

La disponibilité saisonnière crée des déséquilibres entre l'offre et la demande qui entraînent une volatilité des prix et limitent un accès cohérent au marché, affectant particulièrement les superaliments frais dépendants de conditions de croissance spécifiques et de fenêtres de récolte. Le changement climatique exacerbe ces contraintes par des régimes météorologiques imprévisibles affectant les rendements et la qualité des cultures, tandis que la concentration géographique de la production crée une vulnérabilité aux perturbations régionales. La nature périssable de nombreux superaliments aggrave les défis saisonniers, nécessitant une logistique sophistiquée de chaîne du froid et des réseaux de distribution rapides pour maintenir la qualité et l'intégrité nutritionnelle. Cependant, des solutions technologiques, notamment l'agriculture en environnement contrôlé et les méthodes de culture toute l'année, offrent des stratégies d'atténuation, tandis que les technologies de conservation comme la lyophilisation permettent aux produits saisonniers de maintenir leur valeur nutritionnelle tout au long de l'année. La diversification de la chaîne d'approvisionnement dans plusieurs régions géographiques réduit la dépendance à l'égard des fournisseurs à source unique, bien que cette approche nécessite des efforts importants de coordination et de normalisation de la qualité. Le développement de formats de superaliments stables à température ambiante grâce à des technologies de traitement avancées fournit des formes de produits alternatives qui surmontent les limitations saisonnières tout en maintenant les avantages nutritionnels sur le marché plus large des superaliments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation dans les algues stimule la croissance future

En 2025, les superaliments à base de fruits détiennent une part de marché dominante de 39,02 %, soulignant la familiarité des consommateurs et les solides réseaux de distribution pour des produits phares comme les baies de goji, l'açaï et les extraits de grenade. Pendant ce temps, les superaliments à base d'algues font sensation en tant que segment à la croissance la plus rapide, affichant un TCAC de 10,33 % prévu jusqu'en 2031. Cette progression est alimentée par les avancées technologiques en matière de culture et de traitement, ouvrant la voie à une production évolutive. Les superaliments à base de légumes, représentés par les chips de chou frisé et les poudres de spiruline, occupent une présence notable sur le marché. Dans le même temps, les superaliments à base de céréales et de graines, tels que le quinoa, le chia et les graines de lin, surfent sur la vague des tendances croissantes des régimes à base de plantes et d'une demande croissante de protéines.

La croissance rapide du segment des algues est soutenue par les recommandations scientifiques de leurs avantages nutritionnels. Par exemple, la spiruline est louée pour son profil complet d'acides aminés, tandis que la chlorelle est reconnue pour ses vitamines et minéraux concentrés et biodisponibles. Le paysage commercial évolue, avec des entreprises comme Brevel à la tête d'installations dédiées aux protéines de microalgues, soulignant l'évolutivité industrielle de ce qui était autrefois considéré comme des produits de niche. De plus, l'innovation repousse les limites ; AlgaeCore Technologies est pionnière dans les alternatives aux fruits de mer à base de spiruline, affichant une impressionnante teneur en protéines de 74 %, élargissant ainsi les horizons des applications des algues au-delà de leurs formes de poudre conventionnelles sur le marché des superaliments en évolution.

Par forme : les formats liquides gagnent en dynamisme

Les formats en poudre dominent avec une part de marché de 42,01 % en 2025, bénéficiant d'une durée de conservation prolongée, d'une nutrition concentrée et d'une application polyvalente dans les smoothies, la pâtisserie et la préparation des repas. Les superaliments liquides s'accélèrent à un TCAC de 9,66 % jusqu'en 2031, portés par les préférences de commodité et la demande de produits prêts à consommer parmi les consommateurs contraints par le temps. Les autres formats, notamment les gélules, les barres et les aliments entiers, maintiennent une croissance régulière grâce à des applications spécialisées et à la diversité des préférences des consommateurs.

La croissance du segment liquide reflète l'évolution des habitudes de consommation où la commodité rejoint la nutrition, notamment dans les boissons fonctionnelles et les mélanges de superaliments prêts à boire. Les avancées technologiques en matière de conservation et d'emballage des liquides permettent une durée de conservation prolongée sans compromettre l'intégrité nutritionnelle, tandis que les techniques de pressage à froid et de pasteurisation éclair maintiennent la puissance des composés bioactifs. L'innovation dans les formats liquides comprend des boissons de superaliments enrichies en probiotiques et des boissons adaptogènes ciblant des résultats de santé spécifiques, s'étendant au-delà des produits traditionnels à base de jus pour englober des formulations fonctionnelles sophistiquées stimulant l'adoption sur le marché des superaliments.

Par nature : la certification biologique stimule la croissance premium

Les superaliments conventionnels détiennent une part de marché de 57,55 % en 2025, reflétant une accessibilité plus large du marché et des chaînes d'approvisionnement établies, tandis que les variantes biologiques s'accélèrent à un TCAC de 11,49 % jusqu'en 2031, dépassant significativement les alternatives conventionnelles. Ce différentiel de croissance reflète la volonté des consommateurs de payer des primes pour des produits biologiques certifiés. La certification biologique fournit des garanties de qualité et des références de durabilité environnementale qui résonnent auprès des consommateurs soucieux de leur santé et recherchant la transparence dans la production alimentaire.

Le segment biologique bénéficie de l'expansion des cadres de certification, notamment les nouvelles normes de l'USDA pour la production de champignons biologiques et la manipulation des aliments pour animaux de compagnie, élargissant la portée des produits éligibles à l'étiquetage biologique. La tarification premium des superaliments biologiques crée des opportunités de marge pour les producteurs tout en établissant une différenciation de qualité sur des marchés de plus en plus concurrentiels sur le marché des superaliments.

Par canal de distribution : la transformation du commerce électronique s'accélère

Les supermarchés et hypermarchés maintiennent une part de marché de 48,05 % en 2025 grâce à des relations établies avec les consommateurs et une large accessibilité aux produits, tandis que les canaux en ligne émergent comme le segment à la croissance la plus rapide à un TCAC de 12,61 % jusqu'en 2031. Cette accélération numérique reflète des changements fondamentaux dans le comportement d'achat des consommateurs, où les acheteurs soucieux de leur santé recherchent des produits spécialisés et des informations nutritionnelles détaillées disponibles via les plateformes de commerce électronique. Les épiceries de proximité et les magasins spécialisés maintiennent des positions de niche répondant respectivement aux besoins de consommation immédiate et de consultation d'experts.

La croissance du commerce électronique bénéficie de capacités améliorées d'éducation des consommateurs, où les plateformes en ligne fournissent des informations détaillées sur les produits, des données nutritionnelles et des avis d'utilisateurs qui soutiennent des décisions d'achat éclairées pour les superaliments à prix premium. La pandémie de COVID-19 a modifié de façon permanente les habitudes d'achat, avec des augmentations significatives des achats alimentaires en ligne sur les marchés d'Asie-Pacifique créant une demande soutenue pour les canaux numériques. Les modèles de vente directe aux consommateurs permettent aux marques de superaliments de maintenir un positionnement premium tout en établissant des relations avec les clients grâce à des services d'abonnement et des recommandations nutritionnelles personnalisées sur le marché des superaliments.

Analyse géographique

L'Amérique du Nord continue de dominer le marché mondial des superaliments, détenant une part significative de 43,62 % en 2025. Ce leadership est soutenu par une combinaison d'une forte sensibilisation à la santé chez les consommateurs, d'un pouvoir d'achat solide et de réseaux de distribution bien établis qui garantissent la disponibilité des produits. L'environnement de marché mature de la région et la préférence des consommateurs pour les produits axés sur la santé consolident davantage sa position en tant qu'acteur clé dans l'industrie des superaliments.

La région Asie-Pacifique émerge comme le segment à la croissance la plus rapide sur le marché des superaliments, avec un TCAC projeté de 10,16 % jusqu'en 2031. Cette croissance est portée par une population de classe moyenne en expansion, une prise de conscience croissante en matière de santé et des initiatives gouvernementales proactives visant à promouvoir les aliments fonctionnels pour lutter contre les maladies non transmissibles. Les transitions démographiques, telles que l'urbanisation, des revenus disponibles plus élevés et le vieillissement des populations à la recherche d'une nutrition favorable à la santé, contribuent davantage à l'expansion rapide de la région. De plus, la familiarité culturelle avec les aliments fonctionnels traditionnels fournit une base solide pour l'adoption des superaliments modernes, tandis que les jeunes consommateurs adoptent de plus en plus les compléments alimentaires et les superaliments dans le cadre de leurs routines quotidiennes, une tendance qui s'accélère dans l'industrie des superaliments.

Les marchés émergents, notamment l'Amérique du Sud, le Moyen-Orient et l'Afrique, adoptent progressivement les superaliments, portés par l'urbanisation et une prise de conscience croissante en matière de santé. Ces régions présentent d'importantes opportunités de croissance à long terme à mesure que le développement économique progresse et que la conscience sanitaire des consommateurs évolue. Les superaliments d'origine locale, qui tirent parti des traditions nutritionnelles indigènes tout en adhérant aux normes modernes de qualité et de sécurité, sont particulièrement bien positionnés pour capter des parts de marché dans ces zones. À mesure que ces marchés mûrissent, ils devraient jouer un rôle de plus en plus important dans l'industrie mondiale des superaliments.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des superaliments reste relativement fragmenté, offrant des opportunités tant aux grandes entreprises alimentaires bien établies qu'aux marques de niche émergentes pour établir leur présence. Cet environnement dynamique permet aux entreprises de se différencier grâce à des stratégies de positionnement uniques au sein de l'industrie des superaliments. Les acteurs leaders du marché, tels que Navitas Organics, Sunfood Superfoods, Nature's Superfoods LLP et OMG Superfoods, tirent activement parti des avancées technologiques. Par exemple, des innovations comme la congélation isochorique sont utilisées pour améliorer l'efficacité de la conservation et du traitement des aliments, réduire la consommation d'énergie et préserver la valeur nutritionnelle, garantissant des offres de haute qualité pour les consommateurs.

Les avancées technologiques jouent un rôle transformateur dans la configuration du marché des superaliments. Les entreprises adoptent de plus en plus l'intelligence artificielle pour créer des solutions nutritionnelles personnalisées, adaptant les produits aux besoins spécifiques des consommateurs individuels. La croissance rapide du commerce électronique et des modèles commerciaux de vente directe aux consommateurs a encore révolutionné le marché, permettant aux marques de se connecter avec un public plus large et de répondre rapidement à l'évolution des préférences des consommateurs. De plus, le paysage concurrentiel devient plus dynamique avec des initiatives stratégiques telles que des partenariats, des acquisitions — comme l'acquisition de Daily Harvest par Chobani — et un fort accent sur la recherche et le développement pour stimuler l'innovation et la croissance.

La nutrition personnalisée représente une opportunité de croissance significative sur le marché des superaliments, car les entreprises explorent l'utilisation de données génétiques et de métriques de santé pour développer des mélanges de superaliments personnalisés adaptés aux besoins de santé individuels, stimulant l'innovation dans l'industrie des superaliments. Dans le même temps, les nouveaux entrants stimulent l'innovation en explorant des sources de protéines alternatives et des techniques de traitement avancées. Par exemple, AlgaeCore Technologies se concentre sur le développement de substituts de fruits de mer à base de spiruline, tandis que Brevel réalise des progrès notables avec ses systèmes de production de protéines de microalgues à grande échelle. Ces avancées mettent en évidence le potentiel d'innovation du marché et sa capacité à répondre aux demandes évolutives des consommateurs tout au long de l'industrie des superaliments.

Leaders de l'industrie des superaliments

Navitas Organics

Sunfood Superfoods

OMG Superfoods

Glanbia PLC

Nature's Superfoods LLP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Chobani a acquis Daily Harvest pour entrer dans l'industrie des repas de superaliments prêts à consommer, répondant à la demande croissante des consommateurs pour des options alimentaires saines et pratiques.

- Avril 2025 : AlgaeCore Technologies a commercialisé son alternative aux fruits de mer à base de spiruline, atteignant une teneur en protéines de 74 %, obtenant 19 millions USD en financement d'amorçage plus 4 millions USD de l'Autorité israélienne de l'innovation pour l'expansion sur le marché mondial.

- Juin 2024 : Brevel Ltd. a ouvert sa première installation commerciale de protéines de microalgues en Israël, couvrant 27 000 pieds carrés et capable de produire des centaines de tonnes de poudre de protéines dérivée de chlorelle pour les fabricants alimentaires mondiaux.

Portée du rapport mondial sur le marché des superaliments

Les superaliments sont des aliments riches en nutriments, en antioxydants, en probiotiques, en fibres et en autres composés favorisant la santé qui offrent de nombreux avantages pour la santé au-delà de la nutrition de base.

Le marché est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en fruits, légumes, céréales et graines, herbes et racines, et autres types. Par canal de distribution, le marché étudié est segmenté en hypermarchés/supermarchés, canaux en ligne, épiceries de proximité/épiceries traditionnelles et autres canaux de distribution. Le rapport analyse également le marché dans les régions émergentes et établies, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Les estimations de taille de marché et les prévisions ont été réalisées pour chaque segment, mesurées en termes de valeur (USD).

| Superaliments à base de fruits |

| Superaliments à base de légumes |

| Superaliments à base de céréales et de graines |

| Superaliments à base d'algues |

| Autres |

| Poudre |

| Liquide |

| Autres |

| Conventionnel |

| Biologique |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Canaux en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Superaliments à base de fruits | |

| Superaliments à base de légumes | ||

| Superaliments à base de céréales et de graines | ||

| Superaliments à base d'algues | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Canaux en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des superaliments ?

La taille du marché des superaliments a atteint 14,1 milliards USD en 2026 et devrait atteindre 20,83 milliards USD d'ici 2031 à un TCAC de 8,14 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les superaliments à base d'algues devraient afficher la croissance la plus élevée, progressant à un TCAC de 10,33 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance des superaliments ?

La hausse des revenus de la classe moyenne, le soutien gouvernemental aux nutraceutiques et l'adoption rapide du commerce électronique propulsent l'Asie-Pacifique à un TCAC de 10,16 %.

Quel canal de distribution gagnera le plus de parts d'ici 2031 ?

Les plateformes en ligne devraient croître à un TCAC de 12,61 %, reflétant la préférence des consommateurs pour la commodité de la vente directe aux consommateurs et les informations détaillées sur les produits.

Dernière mise à jour de la page le: