Taille et parts du marché des boissons alcoolisées premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

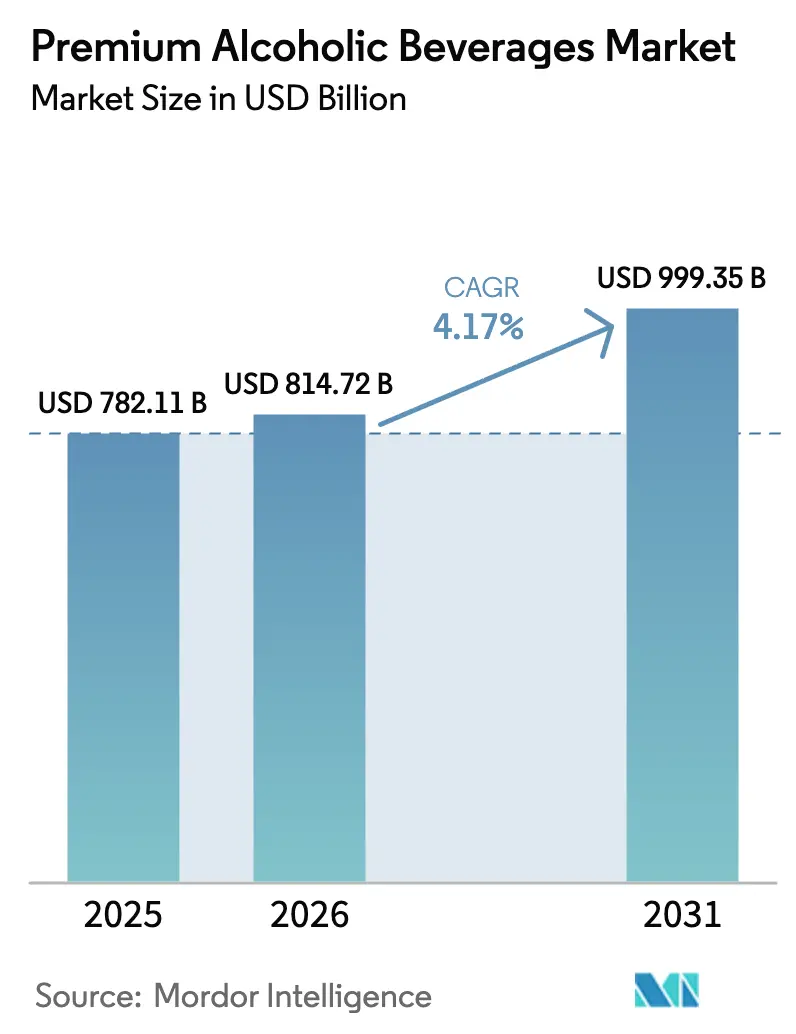

| Taille du Marché (2026) | 814.72 Milliards de dollars |

| Taille du Marché (2031) | 999.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons alcoolisées premium par Mordor Intelligence

La taille du marché des boissons alcoolisées premium devrait passer de 782,11 milliards USD en 2025 à 814,72 milliards USD en 2026 et devrait atteindre 999,35 milliards USD d'ici 2031, avec un TCAC de 4,17 % sur la période 2026-2031. La croissance est portée par la demande croissante de spiritueux en petites séries, de vins biodynamiques et de bières artisanales qui mettent en avant la transparence et la qualité. Le tequila premium, le whisky japonais et les gins botaniques élargissent les gammes de prix, tandis que les cocktails RTD faibles en calories séduisent les consommateurs soucieux de leur santé. Les bouteilles en verre restent un symbole de qualité, mais les canettes en aluminium slim gagnent en popularité en raison de leur durabilité et de leur praticité. Le circuit off-trade domine le marché, mais les établissements expérientiels tels que les brasseries-restaurants, les taprooms et les bars d'hôtels de luxe améliorent l'expérience client, renforcent la fidélité à la marque et augmentent les dépenses par visite.

Principaux enseignements du rapport

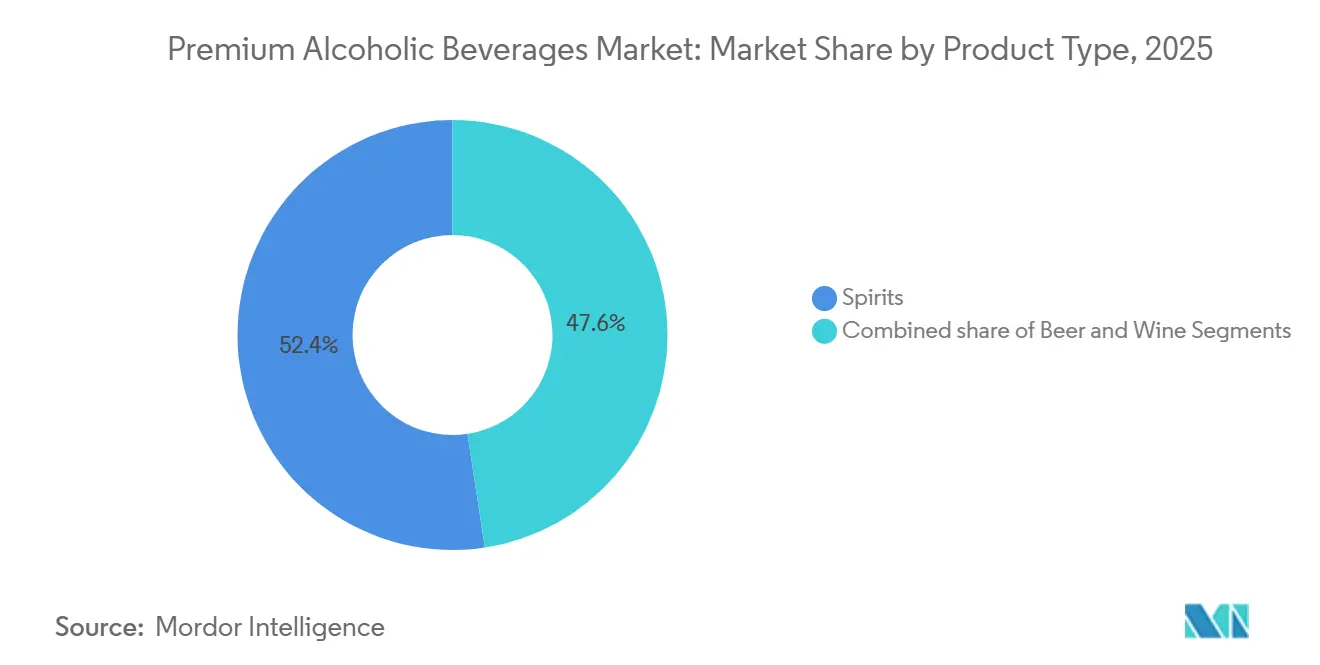

- Par type de produit, les spiritueux ont dominé avec 52,39 % de la part de marché des boissons alcoolisées premium en 2025, tandis que le vin affiche la croissance la plus rapide avec un TCAC de 5,52 % jusqu'en 2031.

- Par utilisateur final, les consommateurs masculins représentaient 53,45 % du volume en 2025 ; en revanche, les offres ciblant les femmes progressent à un TCAC de 4,89 %.

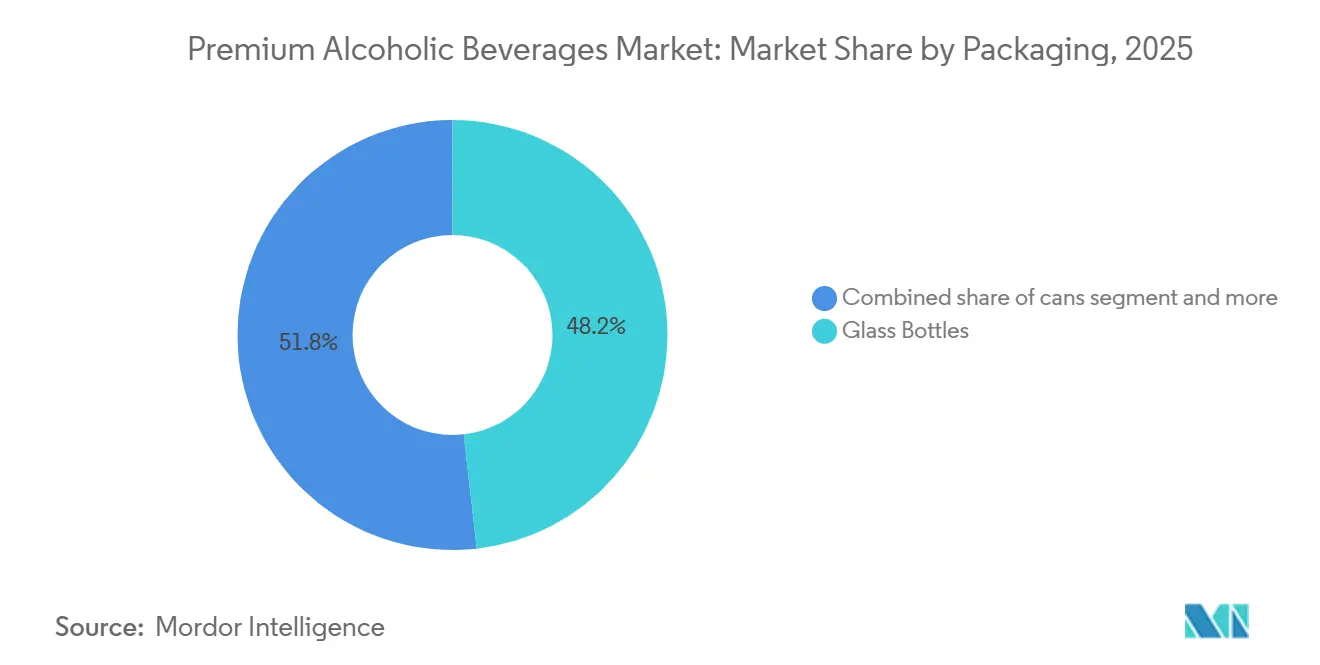

- Par emballage, le verre détenait une part de 48,21 % en 2025, mais les canettes en aluminium devraient croître à un TCAC de 6,21 %.

- Par canal de distribution, le circuit off-trade a capté 61,29 % de la valeur en 2025, tandis que les établissements on-trade progressent à un TCAC de 5,17 %.

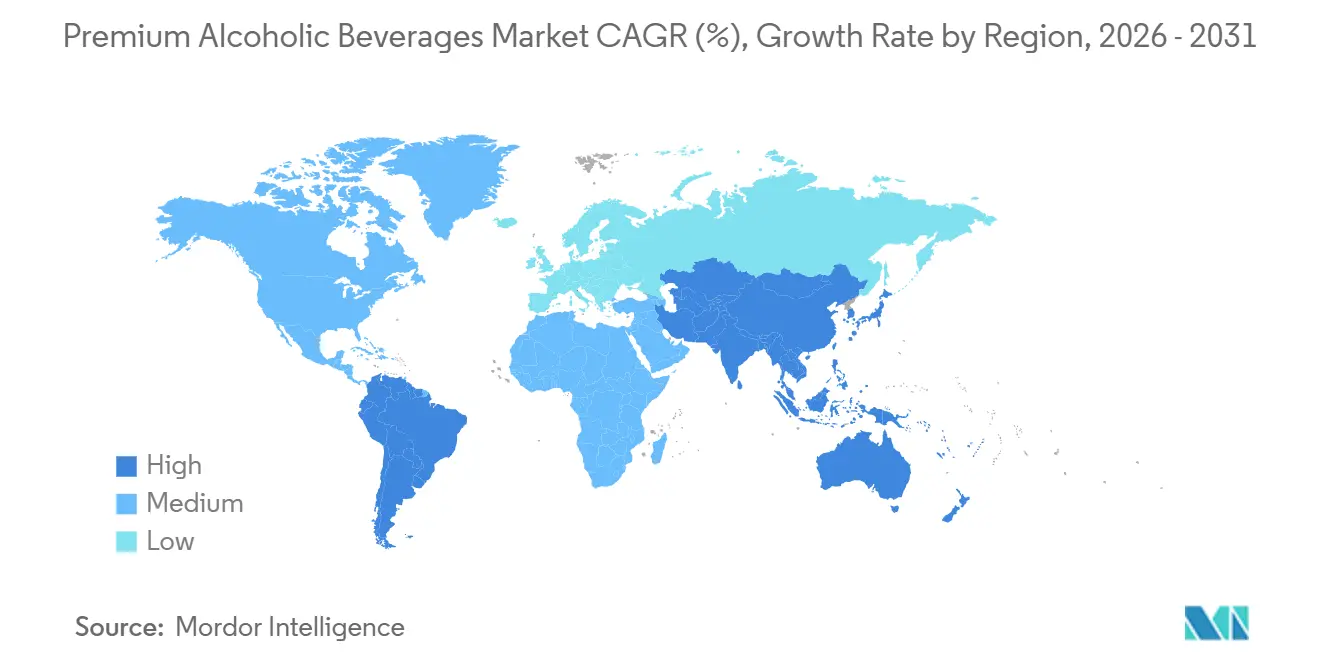

- Par géographie, l'Amérique du Nord représentait 36,87 % de la valeur en 2025, et l'Asie-Pacifique mène la course avec un TCAC de 6,13 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des boissons alcoolisées premium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des bières artisanales, des spiritueux artisanaux et des innovations aromatisées comme les options infusées au CBD | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les tendances de la mixologie et la culture du cocktail stimulent la consommation de spiritueux premium dans les bars haut de gamme | +0.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'approvisionnement durable et les emballages écologiques répondent aux exigences de bien-être | +0.8% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le commerce électronique élargit l'accès aux boissons rares et vieillies | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les cocktails premium faibles en calories et RTD répondent à une consommation modérée | +0.6% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des circuits on-trade tels que les brasseries-restaurants, les taprooms et les établissements d'hôtellerie de luxe stimulant les ventes premium | +0.5% | Amérique du Nord, Europe, zones métropolitaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des bières artisanales, des spiritueux artisanaux et des innovations aromatisées comme les options infusées au CBD

Les brasseries artisanales et les micro-distilleries redéfinissent les attentes des consommateurs grâce à une production en petites séries, des ingrédients locaux et des saveurs uniques que les marques à grande échelle peinent à reproduire. En 2024, les États-Unis comptaient 9 796 brasseries artisanales, contribuant à plus de 13 % du volume total de bière, selon la Brewers Association[1]Source : Brewers Association, "National Beer Sales and Production Data", brewersassociation.org. Les spiritueux artisanaux, tels que le gin botanique, le whisky vieilli dans des fûts uniques et le tequila fini en fûts de vin, affichent des primes de prix de 20 à 40 %, permettant une rentabilité avec des volumes de production plus faibles. Les boissons alcoolisées infusées au CBD font face à des retards en raison d'obstacles réglementaires, car le Bureau américain des alcools, du tabac et des taxes commerciales exige une approbation individuelle pour le CBD dérivé du chanvre dans l'alcool. Cependant, des producteurs de niche dans les États permissifs développent leur capital de marque en anticipation d'une éventuelle harmonisation fédérale. Par ailleurs, des innovations telles que les herbes adaptogènes, les nootropiques et les botaniques fermentées attirent les consommateurs axés sur le bien-être, alliant indulgence et bénéfices fonctionnels et brouillant la frontière entre boissons alcoolisées et nutraceutiques.

Les tendances de la mixologie et la culture du cocktail stimulent la consommation de spiritueux premium dans les bars haut de gamme

Les bars à cocktails artisanaux et les établissements de style speakeasy ont élevé les spiritueux du statut de simples produits de base à celui d'ingrédients culinaires premium, les barmen jouant un rôle clé en tant qu'ambassadeurs de marque qui éduquent les consommateurs sur le terroir, les techniques de distillation et les accords de saveurs. Cette tendance à la premiumisation est auto-renforçante, car des additions moyennes plus élevées incitent les établissements à stocker des bouteilles rares, attirant des passionnés prêts à se déplacer pour des dégustations exclusives et stimulant les ventes hors établissement. Les spiritueux à base d'agave, notamment le tequila, illustrent cette dynamique, avec des importations américaines atteignant environ 70,7 millions de gallons d'alcool pur en 2024 et les segments premium et ultra-premium connaissant une croissance nettement plus rapide que les catégories mixto[2]Source : Distilled Spirits Council of the United States (DISCUS), Volume des importations de tequila aux États-Unis de 2017 à 2024,

distilledspirits.org. Le renouveau de la culture du cocktail a également relancé la demande d'amers, de vermouths et de liqueurs, permettant aux producteurs de niche de prospérer sans concurrence directe avec les portefeuilles multinationaux. La consommation on-trade sert de canal de découverte, où les consommateurs essaient de nouvelles marques dans les bars et les achètent ensuite en commerce de détail. Les plateformes de commerce électronique reproduisent ce parcours grâce à des dégustations virtuelles et des coffrets d'abonnement, renforçant ainsi la découverte de marques et l'engagement des consommateurs.

L'approvisionnement durable et les emballages écologiques répondent aux exigences de bien-être

La durabilité est passée d'une stratégie marketing à un axe opérationnel essentiel, alors que les régulateurs imposent des objectifs de recyclabilité et que les consommateurs exigent une plus grande responsabilité dans les pratiques de la chaîne d'approvisionnement. Heineken s'est engagé à rendre la totalité de ses emballages 100 % recyclables, réutilisables ou compostables d'ici 2025, en remplaçant le film plastique rétractable par des supports en carton, une initiative qui a déjà permis de réduire les déchets d'emballage de 12 000 tonnes métriques par an. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages 2025/40 impose que les contenants de boissons comprennent au moins 30 % de contenu recyclé d'ici 2030, contraignant les fournisseurs de verre et d'aluminium à investir dans des systèmes de recyclage en boucle fermée sous peine de sanctions[3]Source : Commission européenne, Règlement sur les emballages et les déchets d'emballages 2025/40,

ec.europa.eu. Les distillateurs accordent également la priorité à la gestion de l'eau, Pernod Ricard ayant réduit sa consommation d'eau de 18 % par litre d'alcool produit entre 2020 et 2024, un indicateur désormais mis en avant dans leurs rapports annuels de développement durable et étroitement surveillé par les investisseurs axés sur les critères ESG. Par ailleurs, l'intersection entre bien-être et durabilité stimule la demande de transparence sur les ingrédients, les consommateurs rejetant de plus en plus les colorants artificiels, les sucres ajoutés et les additifs non divulgués. Cette tendance pousse les producteurs à reformuler leurs produits pour rester compétitifs sur les marchés premium.

Le commerce électronique élargit l'accès aux boissons rares et vieillies

Le commerce électronique en vente directe aux consommateurs a ouvert les portes aux éditions limitées et aux spiritueux vieillis, autrefois réservés aux maisons de vente aux enchères et aux détaillants spécialisés. Ce changement permet non seulement aux producteurs d'obtenir des marges plus élevées, mais favorise également des relations directes avec leurs clients. Bien que les réglementations d'expédition varient selon les États, seuls 45 États autorisent les expéditions directes de vin et seulement 14 permettent la vente directe de spiritueux ; une impulsion législative notable est perceptible. Les autorités fiscales considèrent de plus en plus le commerce électronique comme une source de revenus plutôt que comme un défi de conformité. Les services d'abonnement, tels que Flaviar et Caskers, sont en plein essor, livrant chaque mois des sélections de whiskys rares et de spiritueux artisanaux. Ces plateformes servent de centres de découverte, présentant aux consommateurs des marques souvent négligées dans le commerce de détail traditionnel. En 2024, des plateformes de vente aux enchères telles que Sotheby's Wine and Whisky ont enregistré des volumes records, avec du whisky japonais et du scotch rare atteignant des prix supérieurs à 100 000 USD par bouteille. Cette tendance souligne la perception croissante des spiritueux vieillis comme investissements alternatifs. De plus, le commerce électronique permet aux producteurs de contourner le système de distribution traditionnel à trois niveaux. Cela est particulièrement avantageux pour les distilleries artisanales et les domaines viticoles, qui peinent souvent à obtenir des emplacements de choix en commerce de détail en raison de leur plus petite taille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les risques de contrefaçon compromettent la confiance envers la marque et l'authenticité dans les segments de luxe | -0.6% | Mondial, particulièrement aigu en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Concurrence intense des distilleries artisanales et des alcools standard | -0.5% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fluctuations de la disponibilité des matières premières | -0.4% | Mondial, concentré sur l'agave (Mexique), l'orge (Europe), le raisin (mondial) | Court terme (≤ 2 ans) |

| Popularité croissante des mouvements sans alcool et de modération | -0.3% | Amérique du Nord, Europe, signaux précoces en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les risques de contrefaçon compromettent la confiance envers la marque et l'authenticité dans les segments de luxe

En 2024, les spiritueux premium et les vins contrefaits continuent d'éroder le capital de marque et de présenter des risques sanitaires, avec des décès signalés en Inde et en Asie du Sud-Est dus à de fausses bouteilles contenant du méthanol ou de l'alcool industriel. Le scotch de luxe et le whisky japonais rare sont des cibles fréquentes, Sotheby's estimant que 5 à 10 % des soumissions aux enchères sont contrefaites ou mal étiquetées. Pour lutter contre ce phénomène, Sotheby's a introduit un suivi de la provenance basé sur la blockchain et des fermetures inviolables, tandis que Diageo a déployé des étiquettes compatibles NFC sur certains produits ultra-premium, permettant des vérifications d'authenticité par smartphone. Cependant, l'adoption reste limitée en raison de coûts élevés dépassant 0,50 USD par unité. La région Asie-Pacifique est confrontée à des problèmes aigus de contrefaçon en raison d'une application insuffisante de la propriété intellectuelle et de réseaux de distribution fragmentés, permettant aux opérateurs du marché gris d'infiltrer les chaînes d'approvisionnement. Au-delà des ventes perdues, les marques risquent d'engager leur responsabilité pour les préjudices causés par des produits contrefaits et de subir des dommages réputationnels à long terme.

Concurrence intense des distilleries artisanales et des alcools standard

Les distilleries artisanales gagnent des parts de marché en proposant des histoires hyper-locales et des éditions limitées qui commandent des prix premium, même sans les importants budgets marketing des multinationales. Ce changement a contraint les acteurs établis à acquérir ou à s'associer avec des marques artisanales pour rester compétitifs. Par exemple, en 2024, Pernod Ricard a acquis une participation minoritaire dans le tequila Codigo 1530, valorisant la marque à 150 millions USD malgré des volumes annuels inférieurs à 100 000 caisses, soulignant des priorités stratégiques au-delà de la rentabilité immédiate. L'intensification de la concurrence comprime les marges tout au long de la chaîne de valeur, les distributeurs exigeant des frais de référencement et des allocations promotionnelles plus élevés, tandis que les détaillants développent des offres premium sous marque propre qui sous-cotent les produits de marque de 15 à 25 %. Pendant ce temps, les producteurs artisanaux font face à des défis tels que la hausse des coûts des ingrédients, les pénuries de main-d'œuvre et les contraintes de capital, qui limitent leur capacité à se développer. Beaucoup peinent également à naviguer dans les systèmes de distribution complexes à trois niveaux. En conséquence, le marché évolue vers une structure en haltère, où les géants mondiaux et les producteurs artisanaux de niche prospèrent, tandis que les marques régionales de taille moyenne sont de plus en plus marginalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les spiritueux dominent tandis que le vin s'accélère grâce à la viticulture biologique

En 2025, les spiritueux ont capté une part de marché dominante de 52,39 %, portés par une tendance à la premiumisation dans le whisky, le tequila et le gin. Les consommateurs optent de plus en plus pour des expressions vieillies et des offres distillées artisanalement qui mettent en valeur leur terroir unique et leurs méthodes de production. Le portefeuille de tequilas de Diageo, mené par Don Julio et Casamigos, a enregistré une hausse de volume de 8 % au cours de l'exercice 2024. Pendant ce temps, le scotch a bénéficié d'une progression de 3 %, surpassant les tendances stagnantes de la catégorie plus large, témoignant de l'efficacité des stratégies de premiumisation. Le segment des spiritueux affiche des marges plus élevées, avec un bénéfice brut moyen de 60 à 70 % par litre pour les spiritueux premium, contre 40 à 50 % pour la bière, et une durée de conservation plus longue. Cette longévité permet aux producteurs de faire face aux fluctuations de la demande sans risque de détérioration. Des mesures réglementaires, comme la loi américaine sur la modernisation des boissons artisanales, qui a réduit les droits d'accise fédéraux pour les petits distillateurs, ont abaissé les barrières à l'entrée et stimulé l'essor des distilleries artisanales.

Le vin devrait surpasser tous les types de produits avec une croissance projetée de 5,52 % de TCAC de 2026 à 2031. Cet élan est porté par la viticulture biologique et biodynamique, qui commande une prime de détail de 25 à 40 %. Les consommateurs associent de plus en plus l'agriculture régénérative à une meilleure saveur et à des bénéfices pour la santé. Treasury Wine Estates a mis en évidence cette tendance, notant que son portefeuille de luxe, mené par Penfolds, représentait 48 % du chiffre d'affaires total au cours de l'exercice 2024, bien qu'il ne représente que 12 % du volume. Cela souligne le potentiel de marge lucratif dans le vin premium. Bien que la bière ne soit pas le segment à la croissance la plus rapide, elle reste un pilier de la consommation on-trade. Les brasseries artisanales sont devenues des lieux d'expérience, renforçant la fidélité à la marque et générant des revenus supplémentaires grâce aux ventes en taproom.

Par utilisateur final : les consommatrices stimulent la premiumisation grâce à des produits alignés sur le bien-être

En 2025, les consommateurs masculins représentaient 53,45 % du volume du marché, une tendance cohérente avec les schémas historiques et une consommation par habitant plus élevée. Cependant, cette domination masculine s'estompe à mesure que les producteurs créent des offres adaptées aux goûts féminins. En 2024, le Woodford Reserve Bourbon de Brown-Forman a lancé une variante à plus faible teneur en alcool, ciblant les consommatrices avec une préférence pour des saveurs plus douces. Cette initiative témoigne d'une compréhension nuancée des différences de goût liées au genre, en évitant les emballages clichés. Pendant ce temps, les produits destinés aux hommes continuent de mettre en avant le patrimoine, le savoir-faire et les saveurs robustes. Les whiskys vieillis et les spiritueux à pleine force de fût, en particulier, ont fidélisé un public d'amateurs qui traitent la collection comme un passe-temps précieux.

De 2026 à 2031, les offres premium adaptées aux femmes devraient croître à un TCAC de 4,89 %, surpassant tous les autres segments. Cette progression est largement alimentée par les cocktails prêts à boire (RTD), les spiritueux infusés aux botaniques et les vins faibles en calories, qui résonnent tous avec les tendances contemporaines du bien-être. La gamme Fresca Mixed de Constellation Brands, affichant seulement 100 calories par portion et mettant l'accent sur les ingrédients naturels, a rapidement capté 2,3 % du marché RTD dans les six mois suivant son lancement en 2024. Par ailleurs, la clientèle féminine défend la transparence sur les ingrédients des produits. Les marques qui partagent ouvertement des listes d'ingrédients complètes et des données nutritionnelles obtiennent de meilleures performances que celles qui optent pour des étiquettes vagues mentionnant des « arômes naturels ». Cette exigence de clarté pousse de nombreux acteurs du secteur à reformuler leurs produits. Pour séduire cette démographie en évolution, les producteurs font de plus en plus appel à des maîtres distillatrices et des vigneronnes, non seulement pour diversifier le développement de produits, mais aussi pour souligner l'authenticité et la représentation.

Par emballage : les canettes en aluminium connaissent un essor à mesure que durabilité et praticité convergent

En 2025, les bouteilles en verre détenaient une part de 48,21 % du marché des emballages, soulignant leur association avec l'image de marque patrimoniale. Les consommateurs perçoivent souvent le verre comme un symbole de qualité et de tradition, notamment pour les spiritueux vieillis et les vins premium. Ardagh Group, un acteur de premier plan dans le domaine des emballages en verre, a noté une forte demande pour les bouteilles de spiritueux premium. Ces bouteilles, souvent dotées de moules personnalisés, de reliefs et de fonds épais, surpassent désormais les formats standard. Au-delà de l'esthétique, l'emballage en verre offre de la transparence, permettant aux consommateurs d'évaluer la couleur et la clarté — des indices sensoriels clés qui peuvent influencer les décisions d'achat en magasin. Cependant, l'utilisation du verre n'est pas sans défis. Bien qu'il soit un choix privilégié, sa production est énergivore et son poids lors du transport amplifie l'empreinte carbone. Les producteurs s'attaquent activement à ces préoccupations par des initiatives telles que l'allègement et l'incorporation d'une teneur accrue en matières recyclées.

Les canettes en aluminium devraient connaître la croissance la plus rapide parmi les formats d'emballage, avec un TCAC projeté de 6,21 % de 2026 à 2031. Cet essor est largement porté par l'adoption de ces canettes légères et infiniment recyclables pour les cocktails prêts à boire (RTD) premium et les bières artisanales. Ces choix résonnent avec les valeurs de durabilité des millennials et de la génération Z. Ball Corporation a mis en évidence une tendance notable : la demande croissante pour les canettes slim de 12 onces. Ces canettes, appréciées pour leur esthétique élancée, sont de plus en plus recherchées pour les cocktails premium. Les producteurs sont même prêts à payer une prime de 10 à 15 % par rapport aux canettes standard pour ces formats différenciés. Au-delà de leur attrait en matière de durabilité, les canettes présentent des avantages fonctionnels. Elles bloquent efficacement la lumière et l'oxygène, prolongeant la durée de conservation des boissons sensibles à la lumière. De plus, elles se refroidissent plus rapidement que le verre, répondant aux besoins du consommateur nomade. La croyance de longue date selon laquelle les canettes sont inférieures aux bouteilles s'estompe. Des marques premium comme Underwood Wines et Cutwater Spirits défendent désormais le format canette, mettant en avant la qualité par le design et le marketing plutôt que par le matériau d'emballage lui-même.

Par canal de distribution : le circuit off-trade domine tandis que le circuit on-trade offre des primes expérientielles

En 2025, les circuits off-trade ont sécurisé une part de marché dominante de 61,29 %, portés par l'attrait de la commodité, des prix compétitifs et des sélections diversifiées dans les supermarchés, les hypermarchés, les détaillants en ligne et les magasins spécialisés. Les supermarchés et les hypermarchés, titans du circuit off-trade, capitalisent sur un fort trafic et des achats impulsifs. Cependant, ils font face à une pression croissante sur les marges due à la concurrence des produits sous marque propre. Pendant ce temps, le commerce de détail en ligne émerge comme le segment off-trade à la croissance la plus rapide, affichant des taux d'expansion à deux chiffres. Cet essor est largement attribué aux modèles de vente directe aux consommateurs et aux services d'abonnement, qui rendent les boissons rares et vieillies plus accessibles. D'autres circuits off-trade, comme les boutiques hors taxes et les épiceries de proximité, s'adressent aux voyageurs et aux acheteurs impulsifs. Cependant, ils font face à des défis liés à une baisse des voyages internationaux et aux réglementations strictes de certaines juridictions sur la vente d'alcool.

Les circuits on-trade, qui comprennent les bars, les restaurants, les brasseries-restaurants et les établissements d'hôtellerie haut de gamme, connaissent le taux de croissance le plus rapide parmi les canaux de distribution, progressant à un TCAC de 5,17 % de 2026 à 2031. Cet essor est largement porté par un changement culturel vers la consommation expérientielle et la mixologie, élevant les spiritueux de simples produits de base à des ingrédients culinaires essentiels. L'Association américaine des spiritueux artisanaux souligne l'avantage financier pour les distilleries artisanales : celles disposant de salles de dégustation sur site tirent 30 à 50 % de leurs revenus directement des ventes, une stratégie qui les protège des majorations des distributeurs. Par ailleurs, les établissements on-trade jouent un rôle central dans la promotion des marques. Les données de la Brewers Association le confirment, révélant que les consommateurs qui goûtent un produit dans un bar ou un restaurant sont 2,8 fois plus enclins à l'acheter en commerce de détail. Les hôtels de luxe ne se contentent pas de servir des boissons ; ils créent des « bibliothèques de spiritueux » semblables à de prestigieuses caves à vin. Certains proposent même des dégustations guidées, facturées entre 150 et 300 USD par personne, augmentant considérablement leurs revenus issus des boissons.

Analyse géographique

En 2025, l'Amérique du Nord a capté 36,87 % de la part de marché, portée par la croissance rapide des distilleries artisanales, l'augmentation des exportations de spiritueux à base d'agave en provenance du Mexique et la demande croissante de produits premium aux États-Unis et au Canada. Le marché américain des spiritueux artisanaux comptait 2 687 distilleries en 2024, générant plus de 7,8 milliards USD de chiffre d'affaires, les consommateurs préférant de plus en plus les offres produites localement et exclusives. Les exportations mexicaines de tequila et de mezcal ont atteint 35 millions de caisses de 9 litres, les catégories premium connaissant une croissance plus rapide grâce à l'influence des célébrités et à la popularité croissante de la mixologie. Par ailleurs, le soutien réglementaire, tel que la loi américaine sur la modernisation des boissons artisanales et l'assouplissement des lois d'expédition par État, a joué un rôle significatif dans la stimulation du marché.

L'Asie-Pacifique devrait croître à un TCAC de 6,13 % de 2026 à 2031, menant l'expansion mondiale du marché. Cette croissance est portée par la demande croissante de whisky japonais, l'internationalisation du baijiu chinois et la popularité croissante des single malts indiens. Le whisky japonais a atteint des niveaux d'exportation records, tandis que les producteurs de baijiu chinois se sont associés à des établissements de luxe pour positionner le baijiu comme un spiritueux premium. Malgré des réglementations fragmentées, les gouvernements de la région assouplissent les restrictions pour promouvoir les exportations d'alcool et soutenir la croissance du marché.

L'Europe, réputée pour ses régions viticoles historiques et son patrimoine du scotch whisky, connaît une croissance plus lente en raison de la saturation du marché et des défis réglementaires, tels que le règlement européen sur les emballages 2025/40. Cependant, les distilleries artisanales dans des pays comme l'Allemagne, les Pays-Bas et la Pologne perturbent les marques traditionnelles avec des offres innovantes. En 2024, les réformes des droits d'accise sur l'alcool au Royaume-Uni ont apporté un soutien bienvenu aux petits producteurs, leur permettant de concurrencer plus efficacement. L'Amérique du Sud connaît une évolution vers la premiumisation dans le vin et la cachaça, portée par l'adoption d'indications géographiques et de certifications biologiques. Pendant ce temps, au Moyen-Orient et en Afrique, la demande de spiritueux et de vins importés est en hausse dans les pôles touristiques comme Dubaï et l'Afrique du Sud. Les hôtels de luxe dans ces régions s'adressent aux voyageurs aisés, stimulant davantage la croissance du marché.

Paysage concurrentiel

Le marché des boissons alcoolisées premium est modérément fragmenté, avec des acteurs régionaux et internationaux en concurrence pour des parts de marché. Des entreprises de premier plan telles que The Brown-Forman Corporation, Pernod Ricard SA, Gruppo Campari, Diageo plc et Bacardi Limited dominent le marché. Ces acteurs s'appuient sur des réseaux de distribution avancés et de solides capacités de fabrication pour élargir leurs offres de produits et maintenir un avantage concurrentiel. Par ailleurs, de nombreuses entreprises du secteur des flavonoïdes investissent massivement dans la recherche et le développement pour stimuler l'innovation produit, ce qui devrait considérablement booster les ventes au cours de la période de prévision.

Les marchés émergents et à forte croissance tels que les États-Unis, le Brésil, la Chine et l'Inde deviennent des priorités stratégiques clés pour les fabricants de boissons alcoolisées premium. Ces marchés bénéficient de la hausse des revenus disponibles, de l'expansion des classes moyennes et d'une urbanisation rapide. L'évolution des préférences des consommateurs vers des boissons alcoolisées premium, artisanales et différenciées soutient davantage la croissance de la demande. En réponse, les entreprises leaders renforcent leur présence régionale grâce à une production localisée, une personnalisation du portefeuille et des stratégies de distribution ciblées. Des initiatives de construction de marque ciblées et de marketing expérientiel sont également mises en œuvre pour séduire les consommateurs jeunes et aisés.

La concurrence sur le marché est principalement façonnée par des facteurs tels que le capital de marque, la premiumisation et l'innovation, plutôt que par des stratégies basées sur les prix. Les entreprises leaders investissent activement dans des gammes de produits super-premium et ultra-premium, adoptent des techniques avancées de vieillissement en fût et mettent en œuvre des stratégies de marketing expérientiel pour renforcer l'engagement des consommateurs et fidéliser les clients. Par ailleurs, des fusions, acquisitions et partenariats stratégiques sont sélectivement poursuivis pour accéder aux segments premium à forte croissance. Cette tendance indique une évolution progressive vers la consolidation du marché tout en préservant la nature modérément fragmentée du marché des boissons alcoolisées premium.

Leaders du secteur des boissons alcoolisées premium

Pernod Ricard SA

Diageo plc

Bacardi Limited

The Brown-Forman Corporation

Gruppo Campari

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Globus Spirits a lancé un nouveau produit, « Doaab Expression 02 : The Old Man & The Blossom », élargissant ainsi son portefeuille. Ce lancement représente une démarche stratégique visant à renforcer potentiellement la présence de l'entreprise dans le segment des spiritueux premium et à diversifier sa gamme de produits.

- Octobre 2024 : Allied Blenders and Distillers Ltd. (ABDL), une entreprise de liqueurs étrangères fabriquées en Inde (IMFL), a annoncé ses projets de lancement d'un scotch whisky de malt mélangé. Par ailleurs, ABDL cherche à améliorer ses gammes de whisky et de produits non-whisky en ciblant le segment premium et développe de nouvelles variantes pour séduire un plus large éventail de consommateurs.

- Juillet 2024 : Urban Spirit Vodka a lancé sa Vodka Signature à la mi-2025 en tant qu'offre de vodka premium en petite série. La marque a indiqué qu'elle élabore le liquide en petites séries à partir de canne à sucre premium pour créer une finition nette et propre.

- Juillet 2024 : Ad Gefrin a lancé un nouveau whisky en édition limitée, le Tácnbora Cognac Cask Finish. Ce mélange en petite série à pleine force de fût a été fini dans du chêne ex-Cognac pendant six mois, ce qui, selon la marque, apporte profondeur, structure et douceur.

Périmètre du rapport mondial sur le marché des boissons alcoolisées premium

Les boissons alcoolisées premium sont des produits, notamment la bière, les spiritueux et autres, qui utilisent l'emballage et les ingrédients pour augmenter la valeur perçue des boissons. Le marché mondial des boissons alcoolisées premium est segmenté par type, canal de distribution et géographie. Par type, le marché est classé en bière, vin et spiritueux. Par canal de distribution, le marché est segmenté en on-trade et off-trade. De plus, l'étude analyse le marché des boissons alcoolisées premium sur les marchés émergents et établis dans le monde entier, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Bière |

| Vin |

| Spiritueux |

| Homme |

| Femme |

| Bouteilles en verre |

| Canettes |

| Autres |

| On-trade | |

| Off-trade | Supermarchés/Hypermarchés |

| Commerce de détail en ligne | |

| Magasins spécialisés | |

| Autres canaux de distribution off-trade |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Bière | |

| Vin | ||

| Spiritueux | ||

| Utilisateur final | Homme | |

| Femme | ||

| Emballage | Bouteilles en verre | |

| Canettes | ||

| Autres | ||

| Canal de distribution | On-trade | |

| Off-trade | Supermarchés/Hypermarchés | |

| Commerce de détail en ligne | ||

| Magasins spécialisés | ||

| Autres canaux de distribution off-trade | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des boissons alcoolisées premium en 2026 ?

Il a atteint 814,72 milliards USD en 2026 et est en bonne voie pour atteindre 999,35 milliards USD d'ici 2031.

Quel TCAC est prévu pour les alcools premium entre 2026 et 2031 ?

Le marché devrait croître à un rythme de 4,17 % par an au cours de la période 2025-2030.

Quel type de produit détient la plus grande part aujourd'hui ?

Les spiritueux dominent avec 52,39 % de la part de marché des boissons alcoolisées premium en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 6,13 % jusqu'en 2031.

Dernière mise à jour de la page le: