Taille et parts du marché des ingrédients prébiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.11 Milliards de dollars |

| Taille du Marché (2031) | 11.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients prébiotiques par Mordor Intelligence

La taille du marché des ingrédients prébiotiques devrait s'étendre de 6,49 milliards USD en 2025 et 7,11 milliards USD en 2026 à 11,27 milliards USD d'ici 2031, enregistrant un TCAC de 9,67 % entre 2026 et 2031. La pénétration croissante des compléments alimentaires à étiquette propre, des voies réglementaires plus strictes favorisant les oligosaccharides éprouvés, et la diversification de l'approvisionnement en chicorée et en lactosérum de lait soutiennent cette trajectoire. Les fournisseurs d'ingrédients privilégient la provenance botanique pour répondre aux exigences des distributeurs, tandis que les fabricants de boissons adoptent des concentrés liquides qui réduisent le temps de mélange et améliorent la lisibilité des étiquettes. Les coopératives laitières intégrées verticalement valorisent les flux de lactosérum pour créer des galacto-oligosaccharides, et les start-ups de fermentation de précision positionnent les oligosaccharides du lait humain pour les préparations pour nourrissons ultra-premium. La résilience de la chaîne d'approvisionnement demeure un impératif stratégique face aux pénuries de chicorée liées à la sécheresse et au séchage par atomisation à forte intensité énergétique, qui font grimper les coûts.

Principaux enseignements du rapport

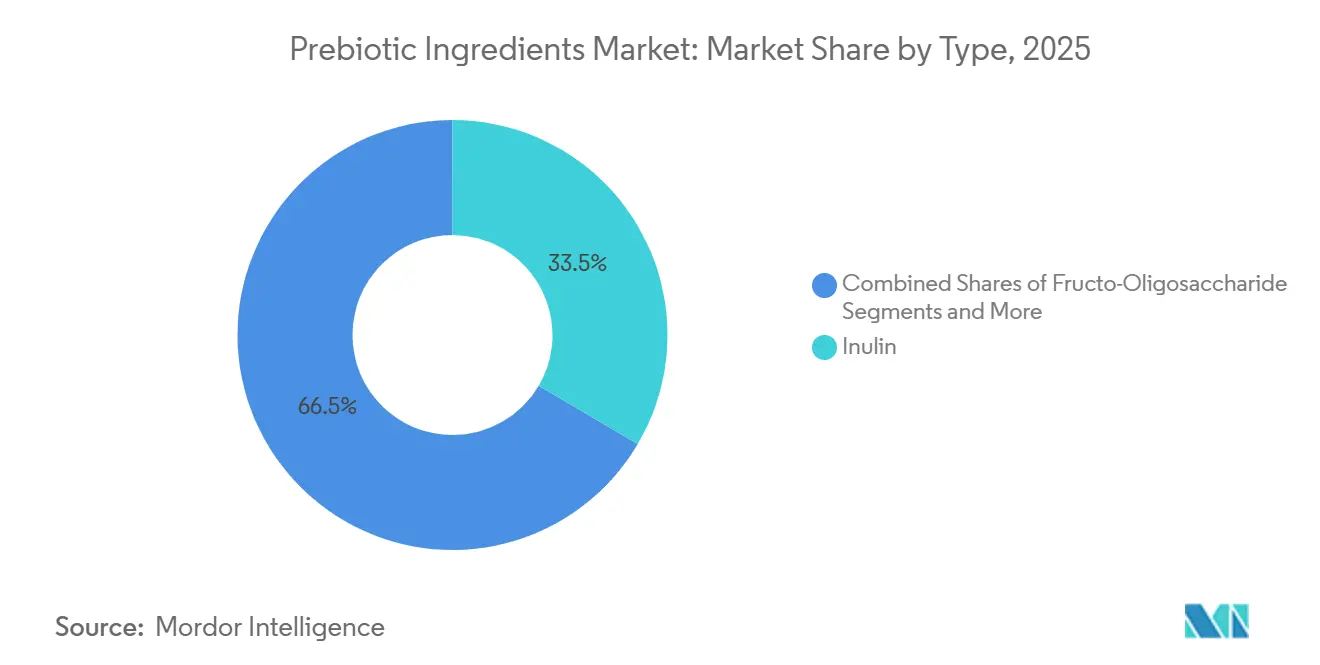

- Par type, l'inuline a capté une part de 33,46 % en 2025, tandis que les galacto-oligosaccharides devraient connaître la croissance la plus rapide avec un TCAC de 11,59 % jusqu'en 2031.

- Par source, les intrants d'origine végétale ont dominé avec 69,75 % des ventes en 2025 et devraient également afficher l'expansion la plus rapide avec un TCAC de 10,67 % jusqu'en 2031.

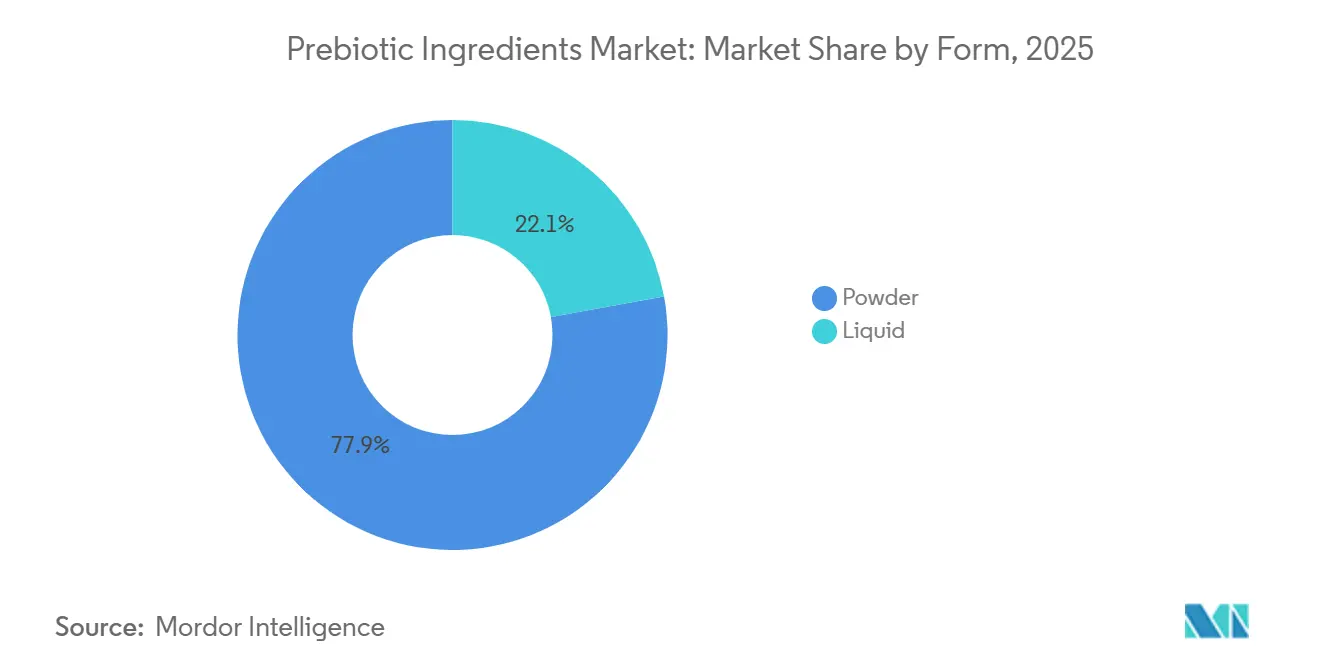

- Par forme, les poudres ont dominé avec 77,87 % du volume en 2025, tandis que les concentrés liquides devraient progresser à un TCAC de 11,10 % jusqu'en 2031.

- Par application, les aliments et boissons fonctionnels ont représenté 42,92 % de la demande en 2025, tandis que les compléments alimentaires devraient connaître la croissance la plus rapide avec un TCAC de 12,51 % jusqu'en 2031.

- Par région, l'Europe a représenté 30,58 % des ventes mondiales en 2025, tandis que l'Asie-Pacifique est en passe d'enregistrer la croissance la plus rapide avec un TCAC de 11,17 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients prébiotiques

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du marché mondial des compléments alimentaires | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients fonctionnels naturels et d'origine végétale | +1.8% | Mondial, porté par l'Amérique du Nord, l'Europe et les marchés urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation croissante des prébiotiques dans les produits alimentaires et les boissons fonctionnels | +1.5% | Mondial, avec une adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Validation scientifique croissante des bénéfices du microbiome pour la santé | +1.3% | Mondial, avec une concentration de la recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incorporation croissante des prébiotiques dans l'enrichissement en fibres et la reformulation pour la santé intestinale | +1.2% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des secteurs de la nutrition infantile et de la nutrition clinique | +1.7% | Cœur de l'Asie-Pacifique (Chine, Inde), avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du marché mondial des compléments alimentaires

Le secteur des compléments alimentaires se développe à un rythme annuel de 8,9 %, et les prébiotiques captent une part disproportionnée des budgets de formulation, les marques pivotant des probiotiques à souche unique vers des mélanges synbiotiques combinant des cultures vivantes avec des fibres fermentescibles, selon le Conseil pour la nutrition responsable[1]Source : Conseil pour la nutrition responsable, « Marché des compléments alimentaires », CRN, crnusa.org . Les formats en gélules et en comprimés ont représenté 68 % des ventes de compléments prébiotiques en 2025, reflétant la préférence des consommateurs pour la précision du dosage et la stabilité en rayon par rapport aux poudres nécessitant une reconstitution. La clarté réglementaire aux États-Unis, où la FDA a accordé le statut GRAS à l'inuline de racine de chicorée en 2018, puis aux galacto-oligosaccharides en 2024, a permis aux marques de formuler des allégations structure-fonction sans approbation préalable à la mise sur le marché, une voie simplifiée qui a accéléré les lancements de produits d'environ 14 mois par rapport aux voies des nouveaux aliments dans l'Union européenne. Les canaux de commerce électronique ont représenté 41 % des ventes de compléments en Amérique du Nord en 2025, et les marques en vente directe aux consommateurs exploitent le positionnement prébiotique pour se différencier des portefeuilles de multivitamines traditionnels, les prix de détail moyens des produits enrichis en prébiotiques affichant une prime de 23 % par rapport aux équivalents non enrichis. L'évolution vers la nutrition personnalisée crée une demande pour des mélanges d'oligosaccharides ciblés adaptés à des profils de microbiome spécifiques, une tendance qui favorise les fournisseurs d'ingrédients disposant de capacités analytiques pour valider les effets bifidogènes et butyrогènes par des tests de fermentation in vitro.

Demande croissante d'ingrédients fonctionnels naturels et d'origine végétale

Les sources végétales ont capté 69,75 % du marché des ingrédients prébiotiques en 2025, portées par les exigences d'étiquette propre des distributeurs tels que Whole Foods Market et Tesco, qui imposent aux fournisseurs de divulguer les solvants d'extraction et les auxiliaires technologiques sur les fiches techniques. L'inuline de racine de chicorée et les fructanes dérivés de l'agave supplantent les fructo-oligosaccharides synthétiques dans les formulations premium, les consommateurs associant les origines botaniques à une intensité de transformation moindre, même si la synthèse enzymatique à partir du saccharose peut produire des structures moléculaires identiques. La certification biologique a ajouté entre 0,40 et 0,60 USD par kilogramme aux coûts des ingrédients en 2025, mais les marques ciblant les régimes Whole30 et paléo ont absorbé ces primes pour maintenir leur positionnement. La stratégie « De la ferme à la table » de l'Union européenne, mise à jour en 2024, a fixé un objectif de 25 % des terres agricoles sous gestion biologique d'ici 2030, une politique qui incite les producteurs de chicorée en Belgique et aux Pays-Bas à convertir leurs surfaces et à sécuriser des contrats à long terme avec les transformateurs d'inuline[2]Source : Commission européenne, « Stratégie De la ferme à la table », Commission européenne, ec.europa.eu. La vérification Non-OGM Project est devenue une exigence de facto pour l'entrée sur le marché américain en 2025, 78 % des marques interrogées indiquant qu'elles ne s'approvisionneraient pas en ingrédients dépourvus de vérification par un tiers, un seuil qui désavantage les fournisseurs s'appuyant sur des variétés de chicorée génétiquement modifiées développées pour des rendements en inuline plus élevés.

Utilisation croissante des prébiotiques dans les produits alimentaires et les boissons fonctionnels

Les applications dans les aliments et boissons fonctionnels ont représenté 42,92 % de la demande en prébiotiques en 2025, les catégories boulangerie et produits laitiers menant l'adoption en raison de leur compatibilité avec les formats en poudre qui se dispersent facilement dans les pâtes et les matrices de yaourt. Les fabricants de yaourts en Europe ont incorporé en moyenne 2,8 grammes d'inuline par portion de 150 grammes en 2025, un dosage suffisant pour revendiquer la mention « source de fibres » au titre du règlement UE 1924/2006 tout en évitant les effets laxatifs associés aux doses dépassant 10 grammes par jour, selon l'EFSA. Les formulateurs de boissons se tournent vers les fructo-oligosaccharides à chaîne courte avec des valeurs de degré de polymérisation inférieures à 10, car ces variantes présentent une solubilité supérieure dans les procédés de remplissage à froid et ne précipitent pas lors de la pasteurisation, un avantage technique qui réduit les temps d'arrêt de production d'environ 12 % par rapport à l'inuline à longue chaîne. La mise à jour 2024 de la définition des fibres alimentaires par la FDA américaine, qui inclut désormais les glucides non digestibles présentant des bénéfices physiologiques démontrés, a permis aux marques d'afficher des allégations fibres en face avant pour les produits enrichis en galacto-oligosaccharides et en maltodextrine résistante, une modification d'étiquetage corrélée à une intention d'achat 19 % plus élevée lors des tests consommateurs. Le masquage du goût reste une contrainte, car les concentrations d'inuline supérieures à 4 % confèrent une sensation crayeuse en bouche qui affecte négativement les scores sensoriels, incitant les formulateurs à mélanger des variantes à chaîne courte et à longue chaîne pour équilibrer la teneur en fibres et l'acceptabilité organoleptique.

Validation scientifique croissante des bénéfices du microbiome pour la santé

Les publications évaluées par des pairs sur les mécanismes prébiotiques ont augmenté de 34 % entre 2023 et 2025, des méta-analyses démontrant qu'une consommation quotidienne de 5 à 10 grammes de galacto-oligosaccharides augmentait significativement le nombre de bifidobactéries fécales et réduisait les marqueurs de l'inflammation systémique chez les adultes atteints du syndrome métabolique, selon Nature Reviews Gastroenterology and Hepatology. L'Association scientifique internationale pour les probiotiques et les prébiotiques a mis à jour sa définition consensuelle en 2024 pour exiger des preuves de fermentation sélective par des microbes bénéfiques, une norme qui a exclu les amidons résistants et la polydextrose de la catégorie des prébiotiques et a concentré les investissements en recherche et développement sur les oligosaccharides aux effets bifidogènes validés[3]Source : Association scientifique internationale pour les probiotiques et les prébiotiques, « Déclaration de consensus », ISAPP, isappscience.org . Les essais cliniques enregistrés sur ClinicalTrials.gov en 2025 comprenaient 47 études évaluant les prébiotiques pour des indications allant du syndrome du côlon irritable à la fonction cognitive, reflétant l'intérêt pharmaceutique pour la modulation du microbiome en tant qu'adjuvant aux thérapies conventionnelles. L'Autorité européenne de sécurité des aliments a approuvé 2 nouvelles allégations de santé pour l'inuline de chicorée en 2025, reliant la consommation régulière à une amélioration du transit intestinal et à une meilleure absorption du calcium, des allégations qui permettent des messages sur l'emballage dans l'Union européenne et créent une pression concurrentielle pour les fournisseurs de fructo-oligosaccharides et de galacto-oligosaccharides afin de générer des dossiers équivalents. Des recherches mécanistiques publiées dans Cell Host and Microbe en 2024 ont identifié des taxons bactériens spécifiques qui métabolisent les mannan-oligosaccharides en acides gras à chaîne courte aux propriétés anti-inflammatoires, des résultats qui orientent les formulations de nouvelle génération ciblant la santé immunitaire plutôt que le seul bien-être digestif.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production et de transformation élevés | -1.4% | Mondial, avec une pression aiguë en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs dans les marchés en développement | -0.9% | Asie-Pacifique (hors Japon, Corée du Sud), Moyen-Orient et Afrique, et Amérique du Sud rurale | Moyen terme (2-4 ans) |

| Cadres réglementaires stricts et restrictions sur les allégations de santé | -1.1% | Europe et Amérique du Nord, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement et des prix des matières premières | -1.3% | Mondial, avec une concentration en Europe (chicorée) et en Asie-Pacifique (lactosérum laitier) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et de transformation élevés

La synthèse enzymatique des galacto-oligosaccharides à partir du lactose nécessite des enzymes β-galactosidase provenant d'Aspergillus oryzae ou de Kluyveromyces lactis, des intrants qui ont ajouté entre 1,50 et 2,20 USD par kilogramme aux coûts de production en 2025, contre 0,80 à 1,20 USD par kilogramme pour l'inuline hydrolysée à l'acide à partir de racine de chicorée. La purification en aval pour éliminer le lactose résiduel et les monosaccharides nécessite une séparation chromatographique ou une nanofiltration, des procédés qui représentent 40 % à 50 % des coûts de fabrication totaux et limitent l'expansion des marges pour les fournisseurs desservant des catégories sensibles aux prix telles que l'alimentation animale et les ingrédients de boulangerie. Les dépenses d'investissement pour une usine de galacto-oligosaccharides en construction neuve d'une capacité annuelle de 5 000 tonnes métriques ont dépassé 18 millions USD en 2025, un seuil qui restreint l'entrée sur le marché aux coopératives laitières établies et aux maisons d'ingrédients spécialisés ayant accès à des financements à faible coût. Le séchage par atomisation à forte intensité énergétique pour convertir les concentrés liquides en poudres à écoulement libre a ajouté entre 0,30 et 0,50 USD par kilogramme aux coûts de production en 2025, incitant les fournisseurs à proposer des formats liquides à des prix réduits aux fabricants de boissons équipés de systèmes de dosage en ligne. Les coûts de main-d'œuvre en Europe occidentale, où 60 % de la production d'inuline de chicorée est concentrée, ont augmenté de 7,2 % entre 2024 et 2025, érodant la compétitivité par rapport aux fournisseurs émergents en Thaïlande et au Brésil qui bénéficient de structures salariales plus basses mais font face à des défis de perception de qualité sur les marchés premium.

Faible sensibilisation des consommateurs dans les marchés en développement

Des enquêtes consommateurs menées en Indonésie, au Nigeria et au Pérou en 2025 ont révélé que moins de 22 % des répondants pouvaient différencier les prébiotiques des probiotiques, un déficit de connaissances qui contraint la distribution au détail en dehors des circuits pharmaceutiques et des circuits de santé spécialisés. Les campagnes éducatives nécessitent un investissement soutenu, les estimations du secteur suggérant que l'atteinte d'une notoriété assistée de 50 % sur un nouveau marché exige entre 2 et 4 millions USD de dépenses médias sur 24 mois, une barrière pour les marques plus petites dépourvues d'envergure multinationale. La pénétration au détail dans les circuits de commerce moderne tels que les supermarchés et les hypermarchés n'a atteint que 18 % en Afrique subsaharienne en 2025, les points de vente traditionnels manquant d'infrastructure de chaîne du froid pour les produits combinant probiotiques et prébiotiques et d'espace en rayon pour des sections dédiées à la santé intestinale. Les barrières linguistiques compliquent les messages sur l'emballage, les exigences réglementaires en Inde imposant des déclarations d'ingrédients dans 11 langues régionales, une charge de conformité qui ajoute entre 0,02 et 0,04 USD par unité aux coûts d'étiquetage et retarde les lancements de produits de 6 à 8 semaines. L'approbation des professionnels de santé reste le principal moteur d'achat dans les marchés en développement, mais moins de 15 % des médecins généralistes dans les pays d'Asie-Pacifique et du Moyen-Orient et de l'Afrique interrogés ont déclaré être familiers avec les mécanismes prébiotiques en 2025, limitant les taux de prescription et de recommandation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les galacto-oligosaccharides progressent tandis que l'inuline conserve la part dominante

L'inuline a représenté 33,46 % du marché en 2025, soutenue par une infrastructure d'extraction bien établie en Belgique, en France et aux Pays-Bas qui traite 180 000 tonnes métriques de racine de chicorée par an, mais les galacto-oligosaccharides devraient se développer à un TCAC de 11,59 % jusqu'en 2031, portés par les marques de préparations pour nourrissons recherchant des ingrédients approuvés par l'EFSA aux effets bifidogènes documentés et par les transformateurs laitiers valorisant les flux de lactosérum par conversion enzymatique. Les fructo-oligosaccharides bénéficient d'avantages de coût par rapport aux galacto-oligosaccharides et d'une compatibilité avec le traitement à haute température dans les applications de boulangerie, tandis que les mannan-oligosaccharides restent confinés aux applications d'alimentation animale en raison de données limitées sur la sécurité humaine et de l'absence de statut GRAS aux États-Unis. La catégorie « Autres », englobant les xylo-oligosaccharides et la maltodextrine résistante, avec une croissance concentrée sur les marchés d'Asie-Pacifique, où les fournisseurs locaux proposent ces variantes avec des remises de 20 % à 30 % par rapport à l'inuline importée.

La dynamique réglementaire remodèle les préférences par type, le rejet en 2025 par l'Autorité européenne de sécurité des aliments des demandes d'allégations de santé pour les mannan-oligosaccharides ayant redirigé les investissements en recherche et développement vers les galacto-oligosaccharides et les fructo-oligosaccharides disposant de dossiers établis, un changement corrélé à une baisse de 14 % des dépôts de brevets sur les mannan-oligosaccharides entre 2024 et 2025. La domination de l'inuline est maintenue par sa double fonctionnalité en tant que substitut de matière grasse et source de fibres, des attributs qui permettent aux formulateurs d'obtenir des allégations d'étiquette propre tout en réduisant la densité calorique dans les produits laitiers et de boulangerie. Les galacto-oligosaccharides gagnent des parts dans les formulations de nutrition clinique ciblant les populations âgées, des essais contrôlés randomisés publiés en 2024 ayant démontré qu'une consommation quotidienne de 8 grammes améliorait la régularité intestinale et réduisait la diarrhée associée aux antibiotiques chez les patients hospitalisés. Les fructo-oligosaccharides font face à des vents contraires liés aux perceptions négatives des consommateurs vis-à-vis de la terminologie « oligosaccharide », incitant les marques à adopter « fibre de racine de chicorée » ou « fibre prébiotique » sur les listes d'ingrédients pour améliorer l'attrait de l'étiquette.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : domination des sources végétales portée par les exigences d'étiquette propre

Les sources végétales ont détenu 69,75 % du marché en 2025 et devraient croître à un TCAC de 10,67 % jusqu'en 2031, reflétant l'association par les consommateurs des origines botaniques à une intensité de transformation moindre et l'alignement avec les régimes alimentaires végétaliens et végétariens. La racine de chicorée reste la principale matière première pour l'extraction d'inuline, la Belgique et la France représentant 55 % de la culture mondiale de chicorée en 2025, mais l'agave et le topinambour émergent comme sources alternatives offrant une diversification géographique et une résilience face aux conditions de sécheresse européennes qui ont réduit les rendements de chicorée de 12 % en 2024. Les sources laitières, principalement les galacto-oligosaccharides dérivés du lactose, avec une croissance concentrée dans les applications de préparations pour nourrissons où les cadres réglementaires de l'Union européenne et de la Chine imposent des ingrédients reproduisant les profils d'oligosaccharides du lait humain.

La stratégie « De la ferme à la table » de l'Union européenne, mise à jour en 2024, a fixé un objectif de 25 % des terres agricoles sous gestion biologique d'ici 2030, une politique qui incite les producteurs de chicorée en Belgique et aux Pays-Bas à convertir leurs surfaces et à sécuriser des contrats à long terme avec les transformateurs d'inuline à des primes de 50 à 80 EUR par tonne métrique par rapport aux cultures conventionnelles, selon la Commission européenne. Les galacto-oligosaccharides d'origine laitière bénéficient d'opportunités d'intégration verticale, le lactosérum étant un sous-produit à faible valeur de la fabrication de fromage, et la conversion enzymatique en prébiotiques ajoute entre 3,50 et 5,00 USD par kilogramme de valeur, transformant un coût d'élimination en flux de revenus. La vérification Non-OGM Project est devenue une exigence de facto pour l'entrée sur le marché américain en 2025, 78 % des marques interrogées indiquant qu'elles ne s'approvisionneraient pas en ingrédients dépourvus de vérification par un tiers, un seuil qui désavantage les fournisseurs s'appuyant sur des variétés de chicorée génétiquement modifiées développées pour des rendements en inuline plus élevés. La catégorie « Autres », englobant les oligosaccharides dérivés des algues et les sources fongiques, a représenté 3 % du marché en 2025, avec une croissance contrainte par une échelle de production limitée et l'absence d'approbations réglementaires sur les principaux marchés.

Par forme : les formats en poudre dominent malgré les gains des concentrés liquides

Les formats en poudre ont représenté 77,87 % du volume en 2025, portés par une stabilité en rayon supérieure, des coûts de transport plus faibles et une compatibilité avec les procédés de fabrication de gélules et de comprimés qui dominent les applications de compléments alimentaires. Le séchage par atomisation reste la méthode de conversion standard, consommant 1,2 à 1,5 kilowattheure par kilogramme de poudre finie et ajoutant entre 0,30 et 0,50 USD par kilogramme aux coûts de production, mais les granulés à écoulement libre qui en résultent permettent un dosage automatisé dans les lignes de production à grande vitesse et éliminent les exigences de chaîne du froid associées aux concentrés liquides. Les formats liquides devraient se développer à un TCAC de 11,10 % jusqu'en 2031, reflétant la préférence des fabricants de boissons pour les ingrédients pré-dissous qui réduisent le temps de mélange de 40 % à 50 % et améliorent la lisibilité des étiquettes en évitant les agents anti-agglomérants tels que le dioxyde de silicium qui apparaissent sur les listes d'ingrédients des variantes en poudre.

Les concentrés liquides de galacto-oligosaccharides à 75 % de matière sèche gagnent des parts dans la fabrication de préparations pour nourrissons, les systèmes de dosage en ligne permettant un mélange précis et réduisant le risque de ségrégation des ingrédients pouvant survenir avec les formats en poudre lors d'un mélange à cisaillement élevé. Les formats en poudre dominent les applications d'alimentation animale, où la manutention en vrac et les longues périodes de stockage favorisent les ingrédients avec une teneur en humidité inférieure à 5 %, une spécification que les concentrés liquides ne peuvent pas satisfaire sans réfrigération. L'évolution vers les formats liquides est la plus prononcée dans les boissons fonctionnelles, où les procédés de remplissage à froid et les courtes séries de production rendent l'investissement en capital dans les équipements de séchage par atomisation non rentable pour les marques produisant moins de 500 000 unités par an. Les cadres réglementaires de l'Union européenne et des États-Unis ne différencient pas les formats en poudre et liquide à des fins d'étiquetage, mais les formats en poudre bénéficient des perceptions des consommateurs d'une plus grande pureté et d'une durée de conservation plus longue, des attributs qui commandent des primes de prix de 8 % à 12 % dans les circuits de distribution au détail.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les compléments alimentaires dépassent les aliments fonctionnels

Les applications dans les aliments et boissons fonctionnels ont représenté 42,92 % de la demande en 2025, mais les compléments alimentaires devraient se développer à un TCAC de 12,51 % jusqu'en 2031, signalant un changement stratégique alors que les formulateurs intègrent les prébiotiques dans des gélules et des poudres pour contourner les défis de goût et de texture inhérents aux aliments enrichis. Les préparations pour nourrissons et les aliments pour bébés avec une croissance concentrée en Chine et en Inde, où la hausse des revenus disponibles et la libéralisation réglementaire stimulent la premiumisation et permettent aux marques d'incorporer des galacto-oligosaccharides à 0,4 à 0,8 gramme pour 100 millilitres, des dosages alignés sur les recommandations de l'Autorité européenne de sécurité des aliments pour les effets bifidogènes. L'alimentation animale a représenté 18 % de la demande en 2025, les mannan-oligosaccharides dominant ce segment en raison de leurs propriétés immunomodulatrices chez la volaille et les porcins, mais la croissance est contrainte par la sensibilité aux prix et la concurrence des alternatives aux antibiotiques qui offrent des résultats de gain de poids plus rapides.

Les compléments alimentaires captent des parts des aliments fonctionnels, les canaux de commerce électronique permettant aux marques en vente directe aux consommateurs d'éduquer les acheteurs sur la précision du dosage et les bénéfices pour le microbiome sans dépendre de l'espace en rayon en magasin ou des approbations des distributeurs, un modèle de distribution qui réduit le délai de mise sur le marché de 6 à 9 mois par rapport aux lancements en distribution conventionnelle. Les formats en gélules ont représenté 68 % des ventes de compléments prébiotiques en 2025, reflétant la préférence des consommateurs pour la précision du dosage et la stabilité en rayon par rapport aux poudres nécessitant une reconstitution, et les marques exploitent des enrobages à libération retardée pour protéger les oligosaccharides de l'acide gastrique et assurer leur délivrance dans le côlon, une caractéristique technique qui commande des primes de prix de 18 % à 25 %. Les applications de préparations pour nourrissons font face à des vents contraires réglementaires, le guide de la FDA américaine de 2024 exigeant que les fabricants démontrent la sécurité par des essais cliniques reproduisant les profils d'oligosaccharides du lait maternel, une norme qui limite effectivement l'entrée sur le marché aux coopératives laitières intégrées verticalement et aux maisons d'ingrédients spécialisés. La catégorie « Autres », englobant la nutrition clinique et les applications pharmaceutiques, a représenté 5 % de la demande en 2025, avec une croissance portée par les formulaires hospitaliers adoptant des alimentations entérales enrichies en prébiotiques pour réduire les taux d'infection chez les patients en état critique.

Analyse géographique

L'Europe a représenté 30,58 % du marché mondial des prébiotiques en 2025, soutenue par une infrastructure de transformation de la chicorée bien établie en Belgique, en France et aux Pays-Bas, qui fournissent ensemble environ 55 % de la production mondiale d'inuline. L'Allemagne a représenté 22 % de la demande européenne en 2025, portée par les fabricants de produits de boulangerie et de produits laitiers incorporant de plus en plus l'inuline comme substitut de matière grasse pour atteindre les objectifs nutritionnels en face avant d'emballage. En revanche, le Royaume-Uni a enregistré une contraction de 3,2 % entre 2024 et 2025, reflétant les augmentations tarifaires post-Brexit sur les oligosaccharides importés qui ont élevé les coûts des ingrédients d'environ 8 % à 12 %. Les exigences strictes de l'Autorité européenne de sécurité des aliments en matière d'allégations de santé, notamment la nécessité d'essais contrôlés randomisés démontrant des relations dose-réponse, continuent de créer des barrières à l'entrée élevées, favorisant les ingrédients établis avec des dossiers approuvés et concentrant l'innovation parmi les fournisseurs multinationaux dotés de solides capacités réglementaires. Pendant ce temps, l'Italie et l'Espagne émergent comme des poches de croissance, comme en témoigne une augmentation des lancements de boissons fonctionnelles contenant des fructo-oligosaccharides à chaîne courte entre 2024 et 2025.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, se développant à un TCAC estimé de 11,17 % jusqu'en 2031. La croissance est soutenue par la premiumisation des préparations pour nourrissons en Chine, où l'approbation de six nouveaux fournisseurs de galacto-oligosaccharides en 2024 a intensifié la concurrence et réduit les prix des ingrédients de 15 % à 18 %, permettant une inclusion plus large des prébiotiques à des dosages cliniquement pertinents. L'environnement réglementaire indien est également devenu plus favorable à la suite de la mise à jour 2024 de l'Autorité de sécurité et de normalisation alimentaires permettant des allégations structure-fonction pour les prébiotiques cliniquement validés, accélérant les enregistrements de produits d'environ 40 % et attirant des investissements de fournisseurs d'ingrédients mondiaux. Le Japon avec une croissance concentrée dans les produits de nutrition pour personnes âgées ciblant la sarcopénie et la santé immunitaire. Des tendances similaires liées aux données démographiques émergent en Corée du Sud et à Taïwan. L'Australie a enregistré une croissance de 12,3 % entre 2024 et 2025, largement portée par l'expansion du commerce électronique et le marketing axé sur le bien-être, bien que les contraintes réglementaires continuent de limiter les allégations explicites sur l'emballage. Les marchés d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et le Vietnam, restent sous-pénétrés, avec une sensibilisation des consommateurs inférieure à 25 % en 2025, mais la hausse des revenus et l'expansion des circuits de commerce moderne créent des opportunités à long terme pour des stratégies de marque axées sur l'éducation.

L'Amérique du Nord avec les États-Unis est portée par les fabricants de compléments alimentaires incorporant des prébiotiques dans des formulations synbiotiques conçues pour améliorer la modulation du microbiome. La révision 2024 de la définition des fibres alimentaires par la FDA américaine, reconnaissant les glucides non digestibles aux bénéfices physiologiques démontrés, a permis des allégations fibres plus fortes en face avant d'emballage et est associée à une intention d'achat plus élevée des consommateurs. Le Canada a progressé de 9,8 % entre 2024 et 2025 à la suite de l'approbation par Santé Canada de quatre nouvelles allégations de santé prébiotiques liées à la fonction intestinale et à l'absorption des minéraux, soutenant la différenciation dans les catégories laitières et céréalières. Le Mexique a représenté 12 % de la demande régionale, avec une croissance centrée sur les boissons fonctionnelles contenant des fructanes dérivés de l'agave. L'Amérique du Sud menée par le Brésil, principalement portée par les applications laitières alignées sur les initiatives de santé publique. L'Argentine et le Chili ont enregistré une forte dynamique à la suite d'approbations réglementaires et de subventions à l'innovation, bien que la sensibilisation des consommateurs reste un facteur limitant. La demande au Moyen-Orient et en Afrique est concentrée aux Émirats arabes unis, en Arabie saoudite et en Turquie. Bien que les niveaux de sensibilisation restent faibles dans plusieurs marchés africains, l'expansion des classes moyennes et la hausse des dépenses de santé indiquent des perspectives de croissance à long terme favorables.

Paysage concurrentiel

Le marché des ingrédients prébiotiques présente une concentration modérée, caractérisée par un mélange de fabricants d'ingrédients établis et de producteurs spécialisés en prébiotiques. Les leaders du marché, notamment Tereos S.A., Ingredion Incorporated, Archer Daniels Midland Company, Kerry Group et Cargill Incorporated, maintiennent des avantages concurrentiels grâce à l'intégration verticale, à de vastes réseaux de distribution et à des portefeuilles de produits diversifiés. Ces entreprises se concentrent de plus en plus sur les ingrédients prébiotiques en tant que plateformes de croissance stratégiques.

Le marché des prébiotiques connaît une innovation accrue, les fabricants cherchant à différencier leurs produits dans un environnement concurrentiel. Les entreprises développent des ingrédients prébiotiques propriétaires aux bénéfices fonctionnels ciblés. Cette activité de marché indique l'importance croissante des prébiotiques dans les produits de grande consommation et laisse entrevoir une consolidation potentielle à mesure que les grandes entreprises s'établissent dans ce segment en expansion.

Les entreprises investissent des ressources considérables en recherche et développement pour innover de nouveaux ingrédients prébiotiques ou affiner les existants. Cet effort englobe l'approvisionnement en prébiotiques à partir de matières végétales non conventionnelles, telles que la racine de chicorée (source bien connue d'inuline), et l'exploitation de technologies de pointe pour améliorer leur efficacité et leur convivialité dans des produits diversifiés. Par exemple, les acteurs du secteur élaborent des prébiotiques conçus pour s'intégrer sans effort dans les aliments et boissons fonctionnels, tels que les yaourts, les en-cas et les boissons, en veillant à préserver le goût et la texture, répondant ainsi aux désirs des consommateurs pour des avantages santé et un plaisir culinaire.

Leaders du secteur des ingrédients prébiotiques

Archer Daniels Midland Company

Ingredion Inc.

Tereos Group

Cargill Inc.

Kerry Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : CarobWay GmbH, une entreprise de technologie alimentaire, a lancé CarobBiome, une fibre prébiotique dérivée de la caroube. Cette initiative de la start-up répond à la demande croissante d'ingrédients favorisant la santé intestinale et métabolique.

- Décembre 2024 : NutriLeads BV a établi un partenariat de distribution avec Toong Yeuan Enterprise Co., Ltd., une entreprise d'ingrédients spécialisés, pour distribuer Benicaros, un prébiotique cliniquement testé, à Taïwan. Ce partenariat vise à accroître la présence du produit sur le marché dans la région.

- Novembre 2024 : CD BioGlyco a étendu ses services de synthèse d'oligosaccharides sur mesure pour soutenir la recherche en découverte de médicaments, le développement de vaccins thérapeutiques et l'analyse de la structure et de la fonction des glucides. L'entreprise de biotechnologie est spécialisée dans les services liés à la glycobiologie.

- Mars 2024 : NutriLeads a lancé cinq variantes de produits de Benicaros, un prébiotique cliniquement validé et une fibre d'entraînement immunitaire. Les produits répondent aux exigences de formulation dans les aliments, les boissons et les compléments alimentaires. La gamme de produits élargie comprend Benicaros avec des concentrations variables de Rhamnogalacturonane-I (RG-I), permettant des portions journalières plus importantes. Les variantes de produits sont conformes aux exigences réglementaires européennes et répondent à de multiples besoins d'application. Benicaros est produit par le recyclage durable de la pulpe de carotte.

Portée du rapport mondial sur le marché des ingrédients prébiotiques

Les ingrédients prébiotiques sont des fibres végétales spécialisées non digestibles, principalement des fructanes (inuline, FOS) et des galacto-oligosaccharides (GOS), qui nourrissent les bactéries intestinales bénéfiques. Le marché des ingrédients prébiotiques est segmenté par type, source, forme, application et géographie. Par type, le marché est segmenté en inuline, fructo-oligosaccharides (FOS), galacto-oligosaccharides (GOS), mannan-oligosaccharides (MOS) et autres. Par source, le marché est segmenté en sources végétales, laitières et autres. Par forme, le marché est segmenté en poudre et liquide. Par application, le marché est segmenté en aliments et boissons fonctionnels, préparations pour nourrissons et aliments pour bébés, compléments alimentaires, alimentation animale et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD) et du volume (tonnes).

| Inuline |

| Fructo-oligosaccharides (FOS) |

| Galacto-oligosaccharides (GOS) |

| Mannan-oligosaccharides (MOS) |

| Autres |

| Source végétale |

| Source laitière |

| Autres |

| Poudre |

| Liquide |

| Aliments et boissons fonctionnels |

| Préparations pour nourrissons et aliments pour bébés |

| Compléments alimentaires |

| Alimentation animale |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Inuline | |

| Fructo-oligosaccharides (FOS) | ||

| Galacto-oligosaccharides (GOS) | ||

| Mannan-oligosaccharides (MOS) | ||

| Autres | ||

| Par source | Source végétale | |

| Source laitière | ||

| Autres | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Aliments et boissons fonctionnels | |

| Préparations pour nourrissons et aliments pour bébés | ||

| Compléments alimentaires | ||

| Alimentation animale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des ingrédients prébiotiques d'ici 2031 ?

Il devrait atteindre 11,27 milliards USD, porté par un TCAC de 9,67 % de 2026 à 2031

Quelle région connaît la croissance la plus rapide pour les ingrédients prébiotiques ?

L'Asie-Pacifique est en tête avec un TCAC anticipé de 11,17 % jusqu'en 2031, la Chine et l'Inde libéralisant les allégations

Pourquoi les galacto-oligosaccharides gagnent-ils des parts de marché ?

Les marques de préparations pour nourrissons recherchent des ingrédients approuvés par l'EFSA aux effets bifidogènes documentés, alimentant un TCAC de 11,59 %

Comment les fabricants font-ils face à la volatilité des prix de la chicorée ?

Ils se diversifient vers des sources d'agave et de topinambour et développent les offres de concentrés liquides pour compenser les pics de coûts

Quel segment d'application devrait dépasser les autres en termes de croissance ?

Les compléments alimentaires devraient croître à un TCAC de 12,51 %, les gélules contournant les défis de goût observés dans les aliments enrichis

Dernière mise à jour de la page le: