Taille et part de marché de la propolis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 757.82 Millions de dollars américains |

| Taille du Marché (2031) | 945.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

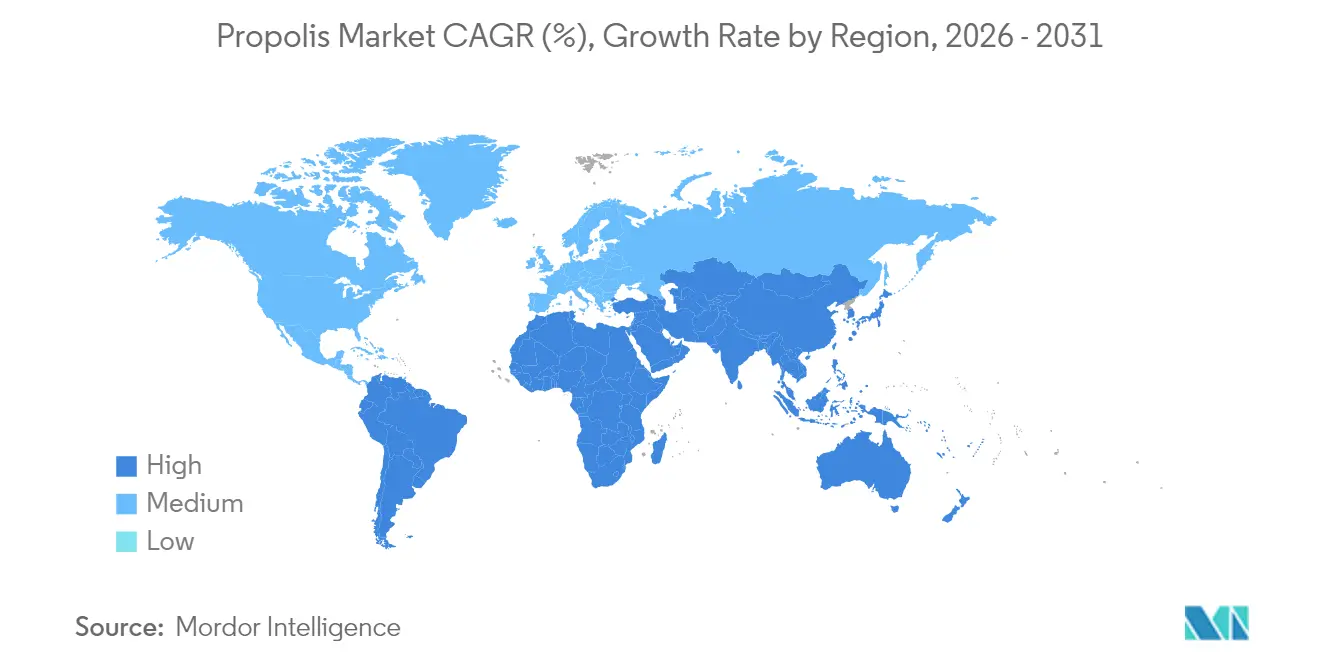

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

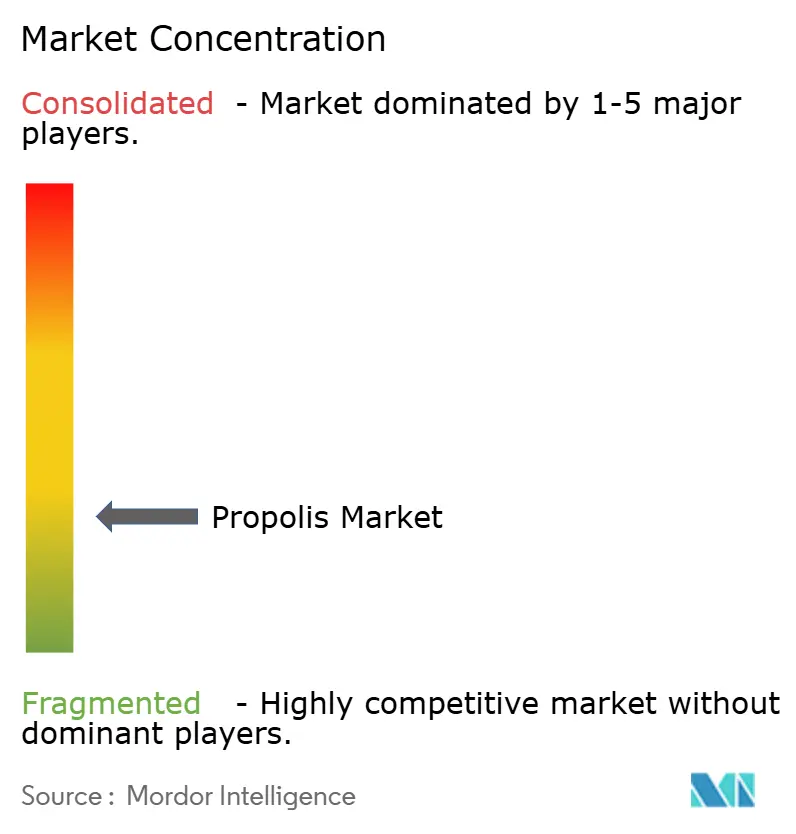

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la propolis par Mordor Intelligence

La taille du marché de la propolis devrait s'étendre de 723,49 millions USD en 2025 et 757,82 millions USD en 2026 à 945,61 millions USD d'ici 2031, enregistrant un TCAC de 4,53 % entre 2026 et 2031. L'intérêt croissant des consommateurs pour les soutiens immunitaires d'origine végétale, conjugué à une méfiance grandissante envers les conservateurs synthétiques, oriente les formulateurs vers l'extrait de propolis bioactif en tant qu'agent antimicrobien et antioxydant multifonctionnel. Les capsules restent la forme galénique dominante, mais les sprays et autres présentations liquides gagnent des parts de marché à mesure que les utilisateurs recherchent des solutions pratiques pour la santé de la gorge. Les exigences en matière d'étiquetage propre et les programmes de certification par des tiers accélèrent la demande de propolis biologique, même si les autorités réglementaires maintiennent une position conservatrice sur la justification des allégations de santé. Les marques axées sur le numérique remodèlent le récit du marché de la propolis en associant des extraits standardisés à une communication portée par des influenceurs et à une logistique directe au consommateur.

Principaux enseignements du rapport

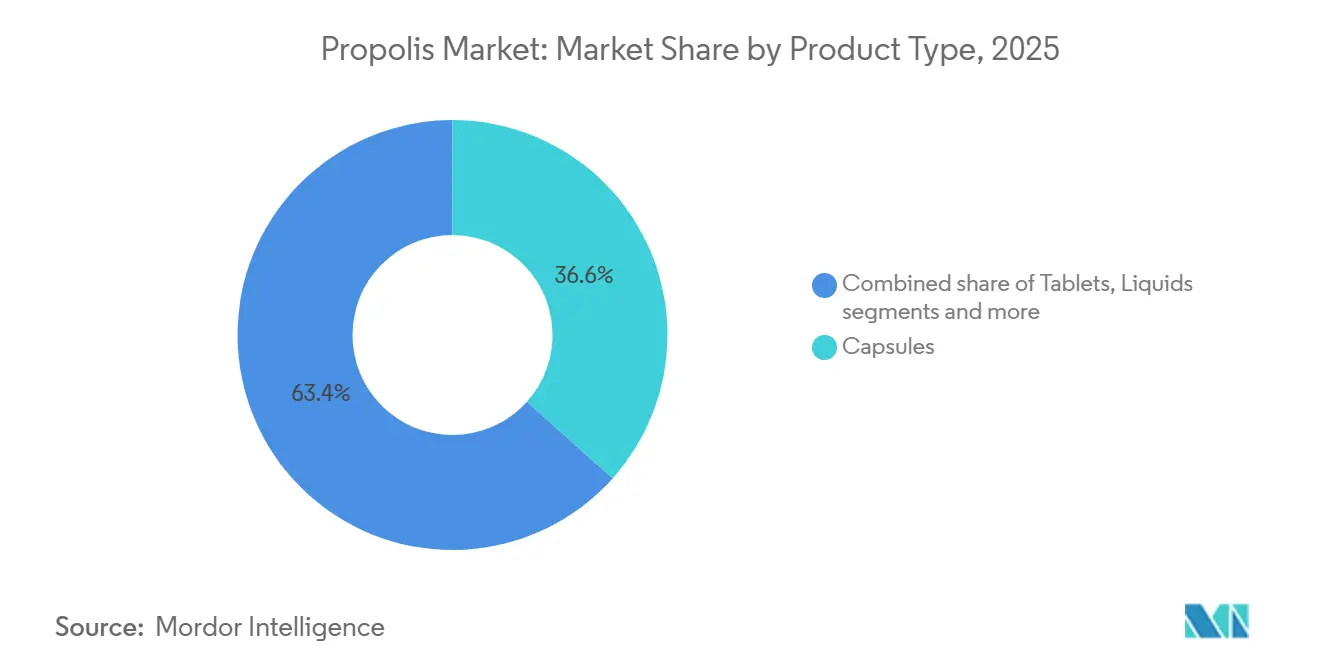

- Par type de produit, les capsules ont capté 36,62 % de la part de marché de la propolis en 2025, tandis que les liquides devraient progresser à un TCAC de 5,50 % jusqu'en 2031.

- Par catégorie, les grades conventionnels détenaient 82,74 % de la taille du marché de la propolis en 2025, tandis que les variantes biologiques se développent à un TCAC de 6,11 %.

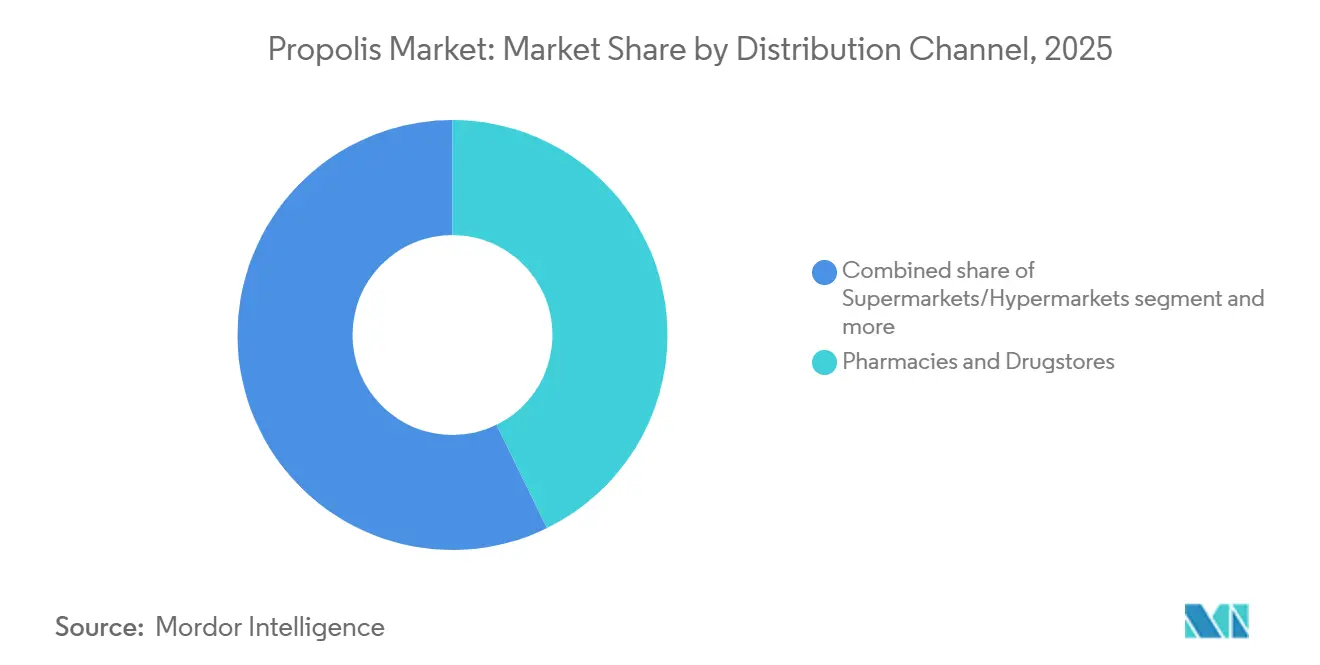

- Par canal de distribution, les pharmacies et parapharmacies ont dominé la distribution avec 42,71 % des revenus de 2025, mais la vente au détail en ligne progresse à un TCAC de 6,92 %.

- Par géographie, l'Asie-Pacifique a dominé avec 33,43 % des revenus de 2025, tandis que l'Amérique du Sud devrait afficher le TCAC le plus rapide à 6,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la propolis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de produits naturels stimulant l'immunité | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Lancement croissant de produits dans l'espace des aliments fonctionnels | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Le marketing d'influence stimule la notoriété des bienfaits de la propolis | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe, auprès des cohortes de la génération Z et des millennials | Court terme (≤ 2 ans) |

| La propolis est reconnue comme une alternative naturelle aux antibiotiques à l'échelle mondiale | +0.8% | Mondial, avec une traction réglementaire en Amérique du Sud (inclusion dans le Code alimentaire argentin) | Long terme (≥ 4 ans) |

| Utilisation croissante dans les soins de la peau naturels et les cosmétiques | +0.6% | Segments premium en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers des ingrédients à étiquetage propre | +0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits naturels stimulant l'immunité

Après la pandémie, les consommateurs ont de plus en plus privilégié les mesures de santé préventives. Ce changement a propulsé la propolis, autrefois un ingrédient de niche en apithérapie, sous les feux de la rampe en tant que complément immunitaire grand public. Une étude clinique en 2025 a mis en évidence l'efficacité de Promunel, un extrait de propolis standardisé. Développé par Fytexia et commercialisé par PLT Health Solutions, l'étude a révélé une diminution notable de 31 % de l'inconfort respiratoire sur une période de 90 jours. De tels résultats quantifiables offrent aux formulateurs une base solide pour les allégations produits[1]Source : Équipe de recherche Fytexia, "Résultats cliniques de Promunel," MDPI, mdpi.com . Cependant, cette conclusion contraste fortement avec le rejet par l'Autorité européenne de sécurité des aliments (EFSA) des allégations de santé associées à la propolis, mettant en évidence une nette fracture réglementaire entre les régions transatlantiques. Alors que l'EFSA maintient des normes de justification strictes, les marchés nord-américains et asiatiques ont été plus souples. En conséquence, ces régions ont intégré de manière transparente la propolis dans des associations multivitaminées et des régimes de renforcement immunitaire. L'attrait de la propolis, notamment sa teneur en polyphénols et en flavonoïdes comme l'artépilline C présente dans la propolis verte brésilienne, est évident. Les consommateurs se tournent de plus en plus vers elle comme alternative naturelle aux immunomodulateurs synthétiques, même si la communauté scientifique continue d'explorer les nuances de ses relations dose-réponse.

Lancement croissant de produits dans l'espace des aliments fonctionnels

En 2024 et 2025, le rythme de l'innovation produit s'est accéléré, introduisant une gamme d'offres allant des capsules et sprays aux concentrés liquides. Le lancement en décembre 2025 par Life Extension de ses capsules de propolis Bee Immune, standardisées à 12 % de polyphénols, illustre une tendance vers des formulations guidées par des biomarqueurs. En novembre 2025, Beekeeper's Naturals a lancé son spray Propolis Throat Soother dans les grandes enseignes de distribution comme Target, Walmart et Whole Foods, capitalisant sur la demande croissante de solutions de bien-être pratiques et nomades. Vimergy, en juillet 2024, a dévoilé son Liquid PropolisPure biologique certifié USDA, affichant 1 220 mg d'extrait standardisé PROMUNEL par portion de 2 mL[2]Source : Vimergy, "Lancement du Liquid PropolisPure biologique certifié USDA de Vimergy", vimergy.com . Ils ont également adopté un modèle d'abonnement direct au consommateur, offrant des remises de 5 % pour assurer des revenus réguliers. Ces lancements de produits indiquent un changement stratégique de la propolis brute traditionnelle en vrac vers des formats plus raffinés et standardisés. Ces nouvelles offres commandent non seulement des prix plus élevés, mais promettent également une cohérence dans la formulation. Cette évolution s'aligne sur les tendances plus larges du secteur des nutraceutiques, où les marques mettent de plus en plus l'accent sur la validation clinique, les recommandations de tiers et des récits transparents sur la chaîne d'approvisionnement pour se démarquer.

Le marketing d'influence stimule la notoriété des bienfaits de la propolis

Les plateformes de médias sociaux sont devenues les canaux privilégiés pour l'information sur la santé, notamment auprès de la génération Z, dont beaucoup se tournent vers TikTok pour des conseils de bien-être. Beekeeper's Naturals a exploité cette tendance, rassemblant 42 900 abonnés sur TikTok. Ils ont partagé du contenu éducatif mettant en avant les bienfaits de la propolis d'abeille, accompagné de témoignages d'utilisateurs et d'histoires de transformation. Cette approche contourne les gardiens traditionnels des médias, permettant aux marques de cultiver des communautés et de stimuler les ventes directes. Pourtant, une part significative des vidéos étiquetées avec les principaux hashtags de santé sont truffées d'inexactitudes, suscitant des inquiétudes chez les consommateurs quant aux allégations trompeuses. Cela présente un dilemme stratégique : si le marketing d'influence peut rapidement accroître la notoriété de la marque, il attire également l'attention des régulateurs. Cela est souligné par plusieurs lettres d'avertissement de la FDA envoyées à des vendeurs de propolis pour avoir formulé des allégations non approuvées liées à la COVID-19.

La propolis reconnue comme alternative naturelle aux antibiotiques à l'échelle mondiale

La propolis, célébrée pour ses puissantes propriétés antimicrobiennes contre les bactéries, les champignons et les virus, est désormais explorée pour des applications au-delà des compléments alimentaires. Une étude de 2024 a souligné l'efficacité des sprays oromuqueux infusés à la propolis, révélant des zones d'inhibition notables de 28,1 mm contre Candida albicans et de 26,2 mm contre Staphylococcus aureus. Ces résultats suggèrent que la propolis pourrait jouer un rôle central dans la santé bucco-dentaire et les soins des plaies. Dans des scénarios réels, la propolis soulage non seulement la douleur des ulcères buccaux, mais désinfecte également les plaies infectées en 3 à 6 jours. De plus, elle a montré un potentiel dans l'atténuation de la mucite causée par la radiothérapie et la chimiothérapie. Sur le plan réglementaire, l'Argentine a intégré la propolis dans son Code alimentaire en mai 2008, établissant des normes de qualité à travers les normes IRAM-INTA 15935-1 et -2. Cette démarche pourrait signaler de futurs efforts d'harmonisation mondiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les préoccupations allergènes limitent l'utilisation chez les consommateurs sensibles | -0.5% | Mondial, avec une incidence plus élevée en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les prix élevés des produits freinent la croissance du marché de masse | -0.6% | Marchés sensibles aux prix en Amérique du Sud, en Asie du Sud-Est et en Afrique | Moyen terme (2-4 ans) |

| La validation scientifique limitée réduit l'acceptation grand public | -0.4% | Europe (juridiction de l'EFSA), Amérique du Nord (contrôle de la FDA) | Long terme (≥ 4 ans) |

| Risques de contamination (résidus de pesticides, métaux lourds, polluants environnementaux) | -0.7% | Mondial, aigu dans les régions à agriculture intensive (Chine, Brésil, Europe de l'Est) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations allergènes limitent l'utilisation chez les consommateurs sensibles

Les réactions allergiques à la propolis, allant de la dermatite de contact à l'anaphylaxie sévère, entravent son acceptation généralisée dans le secteur du bien-être. L'ester phénéthylique de l'acide caféique (CAPE), un composé bioactif présent dans la propolis, a été identifié comme le principal allergène déclenchant ces sensibilités. Des rapports font état de réactions cutanées significatives chez les apiculteurs et les consommateurs utilisant des produits topiques à base de propolis. Par précaution, les dermatologues préconisent désormais un test épicutané avant toute application régulière. Le défi de l'allergénicité est amplifié par les compositions diverses de la propolis. Les variétés provenant de la propolis verte brésilienne (Baccharis dracunculifolia), rouge (Dalbergia ecastaphyllum), du peuplier européen et du Macaranga tanarius du Pacifique présentent chacune des profils phytochimiques uniques, compliquant les prédictions de réactivité croisée. Le spray liquide Apropolis de Lemon Pharma, exclusivement dérivé du peuplier, de l'eucalyptus, de l'acacia et du pin d'Amérique du Sud, se revendique moins allergisant que ses homologues européens. Cette démarche souligne les efforts des fournisseurs pour réduire les risques en mettant l'accent sur les différences d'origine. Pourtant, malgré ces précautions, l'absence de méthodes standardisées de test des allergènes et l'absence d'étiquetage obligatoire des allergènes dans de nombreuses régions exposent les consommateurs à des risques. Cette vulnérabilité est particulièrement prononcée sur les plateformes de commerce électronique, où les détails des produits peuvent souvent être insuffisants.

Les prix élevés des produits freinent la croissance du marché de masse

Les prix de la propolis sont façonnés par les contraintes d'approvisionnement, la complexité du traitement et les stratégies de positionnement haut de gamme. Sur iHerb, les prix de la propolis s'échelonnent de 5,95 USD pour les teintures standard à 96,87 USD pour les formulations de niche. Parmi les meilleures ventes notables figurent la propolis d'abeille de California Gold Nutrition à 9,67 USD et la Propolis 1500 de NOW Foods à 13,34 USD. La propolis verte brésilienne, célébrée pour sa richesse en artépilline C, surpasse en prix ses homologues à base de peuplier européen, établissant un marché à deux niveaux. En utilisant une méthode de macération à l'éthanol à 70 %, une extraction de 5 jours récupère environ 80 % des polyphénols. Des ré-extractions supplémentaires peuvent rapporter environ 23 % supplémentaires au deuxième essai et 6 % au troisième, bien que celles-ci s'accompagnent de coûts de main-d'œuvre et de solvants supplémentaires. Les fluctuations de prix résultent des variations saisonnières de la santé des ruches et de la disponibilité du fourrage. Le rapport fiscal 2025 de Comvita a mis en évidence une baisse de 7,2 % du nombre de ruches à 15 983 et une chute vertigineuse de 69,7 % de la valeur des abeilles, désormais à 1,3 million NZD (0,78 million USD). De tels obstacles apicoles ont un impact direct sur les marges bénéficiaires. Dans des régions comme l'Asie du Sud-Est, l'Afrique subsaharienne et l'Amérique du Sud rurale, où la sensibilité aux prix prévaut, ces facteurs confinent la consommation de propolis aux citadins aisés, freinant la croissance des volumes et cimentant son statut de marché de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats liquides dépassent les capsules en termes de commodité et de biodisponibilité

Les formats de propolis en spray et liquide devraient croître à un TCAC de 5,50 % jusqu'en 2031, dépassant les capsules, qui détenaient une part de marché de 36,62 % en 2025. Ce changement est motivé par la commodité : les sprays pour la gorge délivrent la propolis directement aux muqueuses, contournant le métabolisme de premier passage et offrant un soulagement rapide des maux de gorge et de l'inconfort buccal. Le spray Propolis Throat Soother de Beekeeper's Naturals, lancé en novembre 2025 chez Target, Walmart et Whole Foods, illustre l'attrait de la catégorie en grande distribution[3]Source : Beekeeper's Naturals, "Spécifications des produits et expansion en grande distribution," BeekeepersNaturals.com, beekeepersnaturals.com . Le spray liquide Apropolis de Lemon Pharma, avec 4 % d'extrait de propolis provenant de plantes d'Amérique du Sud pour réduire l'allergénicité, gagne du terrain. Le Liquid PropolisPure biologique certifié USDA de Vimergy, introduit en juillet 2024, offre 1 220 mg d'extrait standardisé PROMUNEL par portion de 2 mL et utilise un modèle d'abonnement direct au consommateur avec une remise de 5 % pour générer des revenus récurrents. Les capsules restent dominantes dans le segment de la santé préventive, où la cohérence du dosage quotidien prime sur le soulagement rapide. Les capsules de propolis Bee Immune de Life Extension, standardisées à 12 % de polyphénols et lancées en décembre 2025, répondent à cette demande. Les comprimés et les crèmes servent des usages de niche, tels que les comprimés à mâcher pour les enfants et les produits topiques pour les affections cutanées, mais manquent de l'élan de croissance des liquides.

Les technologies de nanoencapsulation transforment la biodisponibilité. Les flavonoïdes de la propolis présentent une biodisponibilité orale inférieure à 10 % en raison de leur faible solubilité dans l'eau et de leur métabolisme hépatique rapide. Les systèmes d'administration liposomaux et en nanoémulsion améliorent l'absorption, soutenant une tarification premium. Les retours des consommateurs sont mitigés : 45,7 % ont loué les saveurs agréables

, tandis que 55,4 % ont cité un goût désagréable

, soulignant la nécessité de palatabilité dans les formats liquides. Les marques excellant dans le masquage du goût, grâce à des mélanges de miel, des huiles essentielles ou l'encapsulation des arômes, sont bien positionnées pour capter la croissance à un TCAC de 5,50 % de la propolis liquide.

Par catégorie : la propolis biologique gagne des parts à mesure que la demande d'étiquetage propre s'intensifie

Alors que les consommateurs privilégient de plus en plus l'approvisionnement sans pesticides et les certifications par des tiers, la propolis biologique connaît une accélération robuste à un TCAC de 6,11 %. Bien que la propolis conventionnelle soit appelée à capter 82,74 % des revenus de 2025, grâce à des chaînes d'approvisionnement établies et à des avantages en termes de coûts, la trajectoire ascendante de la propolis biologique laisse entrevoir un changement structurel significatif sur le marché. YS Organic Bee Farms, pionnière de l'apiculture biologique certifiée en Amérique du Nord depuis 1985 et certifiée en 1995, commercialise fièrement des capsules Propolis 1000 et des sprays en teinture, soulignant la maturité de la catégorie biologique. En juillet 2024, Vimergy a introduit son Liquid PropolisPure biologique certifié USDA, répondant aux besoins des consommateurs soucieux de leur santé prêts à investir dans des produits premium et transparents quant à leur origine.

Malgré cet élan, la propolis biologique fait face à des défis : les coûts de certification et les contraintes d'approvisionnement freinent son expansion. Bien que les normes d'apiculture biologique de l'USDA autorisent l'utilisation des acides formique et oxalique pour le contrôle de l'acarien Varroa, elles interdisent strictement les pesticides synthétiques, nécessitant des zones tampons et un fourrage exempt de pesticides. De plus, les réglementations de l'Union européenne introduisent une couche supplémentaire de complexité, exigeant des évaluations de nouveaux aliments pour les plantes sans historique de consommation antérieur à 1997. Pourtant, malgré ces défis, une part significative des consommateurs accorde une prime aux certifications par des tiers et aux compléments d'origine végétale, établissant une base de demande solide pour la propolis biologique. En revanche, la propolis conventionnelle continue de dominer dans les régions sensibles aux prix comme l'Asie du Sud-Est et l'Afrique subsaharienne, où l'accessibilité financière prime sur la certification. Les marques opérant dans ce paysage divisé font face au défi d'élargir les marges dans le segment biologique tout en conservant les volumes dans le segment conventionnel, nécessitant une approche nuancée avec un marketing ciblé et des chaînes d'approvisionnement adaptables.

Par canal de distribution : la vente au détail en ligne perturbe la domination des pharmacies avec des modèles de vente directe au consommateur

En 2025, les pharmacies et parapharmacies représentaient 42,71 % de la distribution, s'appuyant sur les recommandations professionnelles et les achats impulsifs. Les canaux de vente au détail en ligne ont cependant connu une forte progression avec un TCAC de 6,92 % prévu jusqu'en 2031. Les plateformes de commerce électronique comme iHerb ont mis en évidence la demande numérique pour les produits apicoles, répertoriant 61 des 177 unités de gestion des stocks (UGS) totales pour la propolis. Les meilleures ventes comprenaient la propolis d'abeille de California Gold Nutrition, la propolis de NOW Foods et le spray Propolis Immune Support de Beekeeper's Naturals. Pour répondre aux préoccupations de qualité dans les ventes de compléments en ligne, le programme iTested d'iHerb collabore avec des laboratoires tiers comme ABC Testing, Eurofins et Alkemist pour valider les allégations des étiquettes. Les modèles de vente directe au consommateur s'avèrent lucratifs : Vimergy propose un abonnement avec une remise de 5 %, et les promotions de lots Mix+Save assurent des revenus réguliers. La livraison gratuite pour les commandes supérieures à 85 USD réduit également l'abandon de panier.

Selon les Instituts nationaux de la santé, Tmall et JD.com dominent les achats de compléments sur le marché nutraceutique en pleine croissance de la Chine, notamment auprès des acheteurs âgés de 26 à 45 ans. Au Japon, les canaux hors magasin, les commandes par correspondance, les plateformes en ligne et le téléachat assurent une part significative des ventes de compléments alimentaires, les consommateurs privilégiant la sécurité, la traçabilité et les petits conditionnements. Les supermarchés et hypermarchés servent de centres de découverte, présentant des présentoirs promotionnels et des ventes croisées avec le miel et la gelée royale pour encourager les essais, mais manquent de la profondeur d'assortiment et des recommandations personnalisées des plateformes en ligne. Les segments de niche s'appuient sur les magasins d'aliments naturels, la vente directe et les dispensaires de praticiens, bien que ces canaux subissent des pressions sur les marges dues à la désintermédiation en ligne. Les marques adoptant une approche omnicanale, tirant parti de la présence en pharmacie pour la crédibilité, du commerce électronique pour la facilité et des abonnements pour la fidélisation, sont positionnées pour surpasser les concurrents mono-canal.

Analyse géographique

L'Asie-Pacifique domine avec une part de marché de 33,43 % en 2025, les consommateurs intégrant les pratiques de médecine traditionnelle et privilégiant la sensibilisation à la santé. La Chine mène le marché régional, bien que Comvita ait connu une baisse de revenus de 17,6 % sur les marchés chinois en 2024. L'Inde cible la distribution de masse tandis que le Japon se concentre sur les segments premium, créant des voies de croissance distinctes. La solide base apicole de la région et l'acceptation culturelle stimulent la croissance du marché, bien que les entreprises fassent face à des défis pour naviguer dans des réglementations variées selon les pays.

L'Amérique du Sud stimule l'expansion du marché à un TCAC de 6,52 % jusqu'en 2031, le Brésil menant la production et la transformation de la propolis. Les producteurs brésiliens créent de la propolis de qualité premium, valorisée pour ses propriétés chimiques uniques et ses bienfaits pour la santé. La région renforce sa position grâce à des capacités d'exportation améliorées et à des accords commerciaux. L'Argentine offre des opportunités de croissance malgré les défis économiques affectant la stabilité du marché. Les pratiques de production durables et les variétés diverses de propolis confèrent aux producteurs sud-américains un avantage concurrentiel.

L'Amérique du Nord et l'Europe façonnent les normes du marché grâce à des réglementations strictes et un positionnement premium. Ces régions se développent grâce à des innovations produits et à une portée de marché accrue. Les régulateurs européens exigent désormais que les importateurs apicoles s'enregistrent dans le Système de contrôle des échanges et d'expertise de l'UE, ce qui profite aux entreprises établies. Les consommateurs nord-américains acceptent volontiers des prix premium pour des produits scientifiquement prouvés, soutenus par des professionnels de la santé. Le Moyen-Orient et l'Afrique montrent un potentiel de croissance à mesure que le développement économique progresse, bien qu'une infrastructure limitée et des réglementations en développement restreignent actuellement l'expansion du marché.

Paysage concurrentiel

Le marché de la propolis présente une fragmentation significative avec de nombreuses entreprises opérant dans différentes régions. Cette structure permet aux entreprises établies comme aux nouveaux entrants de gagner des parts de marché grâce à l'innovation produit et au positionnement stratégique. La fragmentation découle de préférences régionales variées, de cadres réglementaires et de normes de qualité différents, empêchant la domination du marché par une seule entreprise. Les principales entreprises du marché de la propolis comprennent Comvita Ltd, Apiary Polenecter, Apis Flora Industrial e Comercial Ltda (Apis Flora) et NOW Foods. L'intensité de la concurrence varie selon les régions et les applications, les segments des soins de la peau et des soins bucco-dentaires subissant une pression accrue pour l'innovation dans les formulations de produits et les systèmes d'administration.

Les entreprises se différencient grâce aux avancées technologiques, notamment dans les méthodes d'extraction. L'adoption de l'extraction au CO2 supercritique offre une pureté plus élevée et des avantages environnementaux par rapport aux procédés traditionnels à base de solvants. Des opportunités existent dans les applications cliniques standardisées, où les approbations réglementaires pourraient offrir des avantages concurrentiels aux entreprises investissant dans la validation clinique.

Les nouveaux entrants sur le marché mettent en œuvre des modèles de vente directe au consommateur et des stratégies de marketing numérique pour contourner les réseaux de distribution traditionnels. Les entreprises établies maintiennent leur attention sur la formation des praticiens de santé et les partenariats de distribution. La nature fragmentée du marché suggère une consolidation potentielle à mesure que les exigences réglementaires augmentent et que les petites entreprises font face à des défis liés aux coûts de conformité et à la standardisation de la qualité.

Leaders du secteur de la propolis

Comvita Ltd

Apiary Polenecter

Apis Flora Industrial e Comercial Ltda (Apis Flora)

NOW Foods

Herb Pharm LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Life Extension a lancé les capsules de propolis Bee Immune, standardisées à 12 % de polyphénols, ciblant le segment de la santé préventive avec des niveaux bioactifs quantifiables permettant la justification clinique et la différenciation sur un marché des compléments encombré.

- Novembre 2025 : Beekeeper's Naturals a introduit le spray Propolis Throat Soother dans les enseignes Target, Walmart et Whole Foods, tirant parti de la distribution en grande distribution pour capter la demande de bien-être nomade et amplifier la visibilité de la marque grâce aux 42 900 abonnés TikTok.

- Février 2025 : PT Phytochemindo Reksa a introduit Propolisul, un produit à base de propolis dérivé d'abeilles sans dard de Sulawesi. Le produit contient deux composés bioactifs nouvellement identifiés, Sulawesin A et Sulawesin B. Ce produit est disponible sur des plateformes en ligne, notamment Shopee et Tokopedia.

Portée du rapport mondial sur le marché de la propolis

La propolis ou colle d'abeille est un mélange résineux que les abeilles mellifères produisent en mélangeant salive et cire d'abeille avec des exsudats récoltés sur des bourgeons d'arbres, des flux de sève ou d'autres sources botaniques. Le marché de la propolis est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en capsules et comprimés, liquides, crèmes et autres types de produits. Par catégorie, le marché est segmenté en conventionnel et biologique. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies et parapharmacies, boutiques de vente au détail en ligne et autres canaux de distribution. Le rapport fournit également des perspectives mondiales sur le marché de la propolis dans les principales économies d'Amérique du Nord, d'Europe, d'Asie-Pacifique, d'Amérique du Sud, du Moyen-Orient et d'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Capsules |

| Comprimés |

| Liquides |

| Crèmes |

| Autres |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Capsules | |

| Comprimés | ||

| Liquides | ||

| Crèmes | ||

| Autres | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Pharmacies et parapharmacies | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la propolis d'ici 2031 ?

Le marché de la propolis devrait atteindre 945,61 millions USD d'ici 2031, porté par un TCAC de 4,53 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide pour les produits à base de propolis ?

L'Amérique du Sud est en tête avec un TCAC projeté de 6,52 % jusqu'en 2031, grâce à la grande base d'apiculture biologique du Brésil et aux exportations de propolis du Monte argentin.

Pourquoi les sprays liquides gagnent-ils du terrain par rapport aux capsules ?

Les sprays délivrent la propolis directement aux tissus de la gorge, améliorant la biodisponibilité et la commodité, et se développent à un TCAC de 5,50 %.

Quelle est l'importance de la certification biologique dans les décisions d'achat des consommateurs ?

La propolis biologique croît de 6,11 % par an, les consommateurs privilégiant les certifications par des tiers pour l'assurance de la pureté.

Dernière mise à jour de la page le: