Taille et part du marché de l'huile de tournesol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

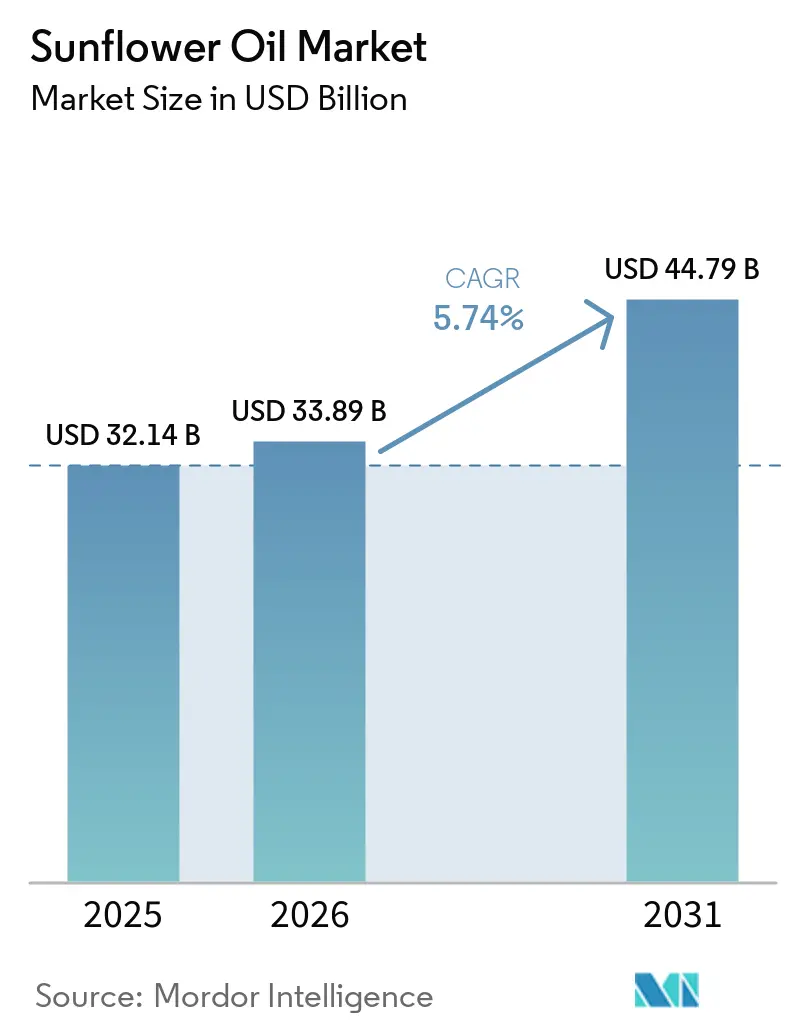

| Taille du Marché (2026) | 33.89 Milliards de dollars |

| Taille du Marché (2031) | 44.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de tournesol par Mordor Intelligence

La taille du marché de l'huile de tournesol est projetée à 32,14 milliards USD en 2025, 33,89 milliards USD en 2026, et devrait atteindre 44,79 milliards USD d'ici 2031, avec un TCAC de 5,74 % de 2026 à 2031.

La croissance du marché de l'huile de tournesol est de plus en plus portée par des mutations structurelles plutôt que par des tendances de prix à court terme, soutenues par la substitution de l'huile de palme dans l'Union européenne à la suite des réglementations sur la déforestation, par l'expansion des mandats relatifs au biodiesel et au diesel renouvelable aux États-Unis et au Brésil qui favorisent les grades hautement oléiques, et par la stabilisation progressive des exportations en provenance d'Ukraine. Sur le marché de l'huile de tournesol, la demande des consommateurs axée sur la santé continue de renforcer sa position en tant qu'huile comestible sans acides gras trans, bien que l'attention croissante portée à la teneur en oméga-6 accélère l'intérêt pour les variantes pressées à froid et hautement oléiques. Parallèlement, les incertitudes liées aux chaînes d'approvisionnement et les risques géopolitiques poussent les acheteurs vers une diversification des sources, tandis qu'une concurrence accrue entre les transformateurs intégrés et les acteurs de l'agro-industrie encourage l'innovation et les applications à valeur ajoutée au-delà des ventes en vrac traditionnelles.

Points clés du rapport

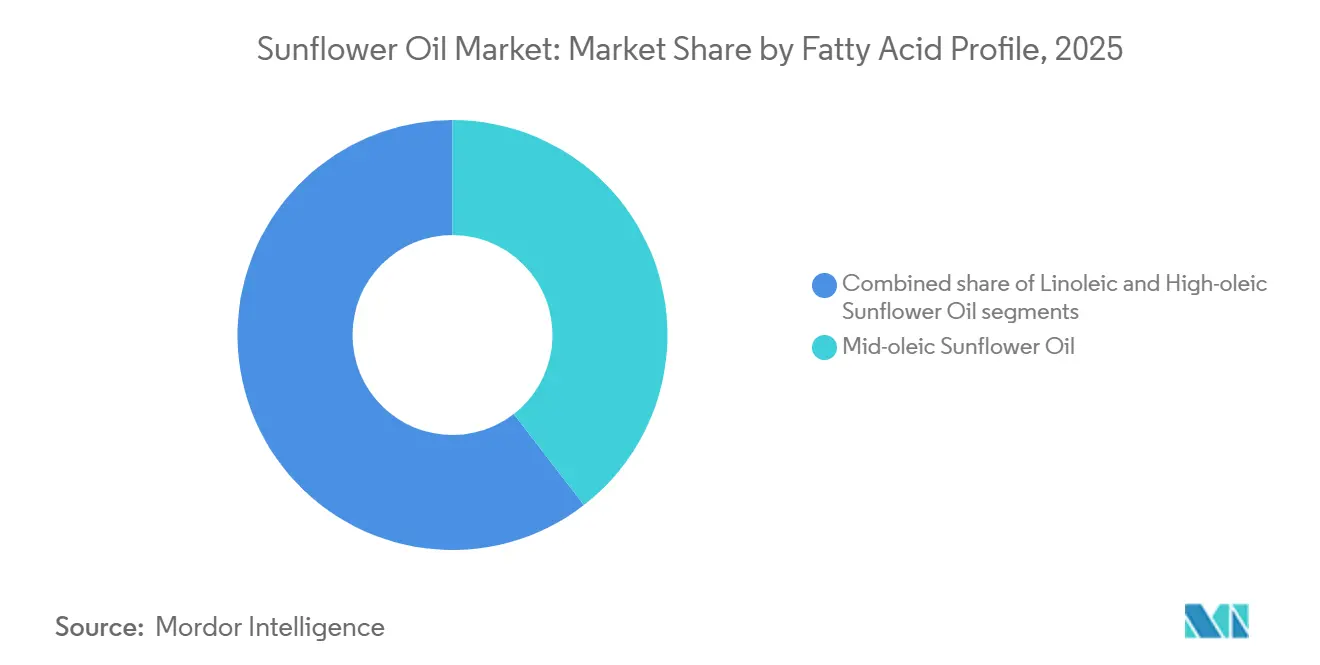

- Par profil d'acides gras, l'huile de tournesol mi-oléique a dominé avec 39,52 % de la part de marché de l'huile de tournesol en 2025, tandis que les variantes hautement oléiques devraient croître à un TCAC de 6,84 % jusqu'en 2031.

- Par traitement, l'huile raffinée représentait 65,74 % de la taille du marché de l'huile de tournesol en 2025, affichant également le TCAC le plus élevé du segment à 5,82 % jusqu'en 2031.

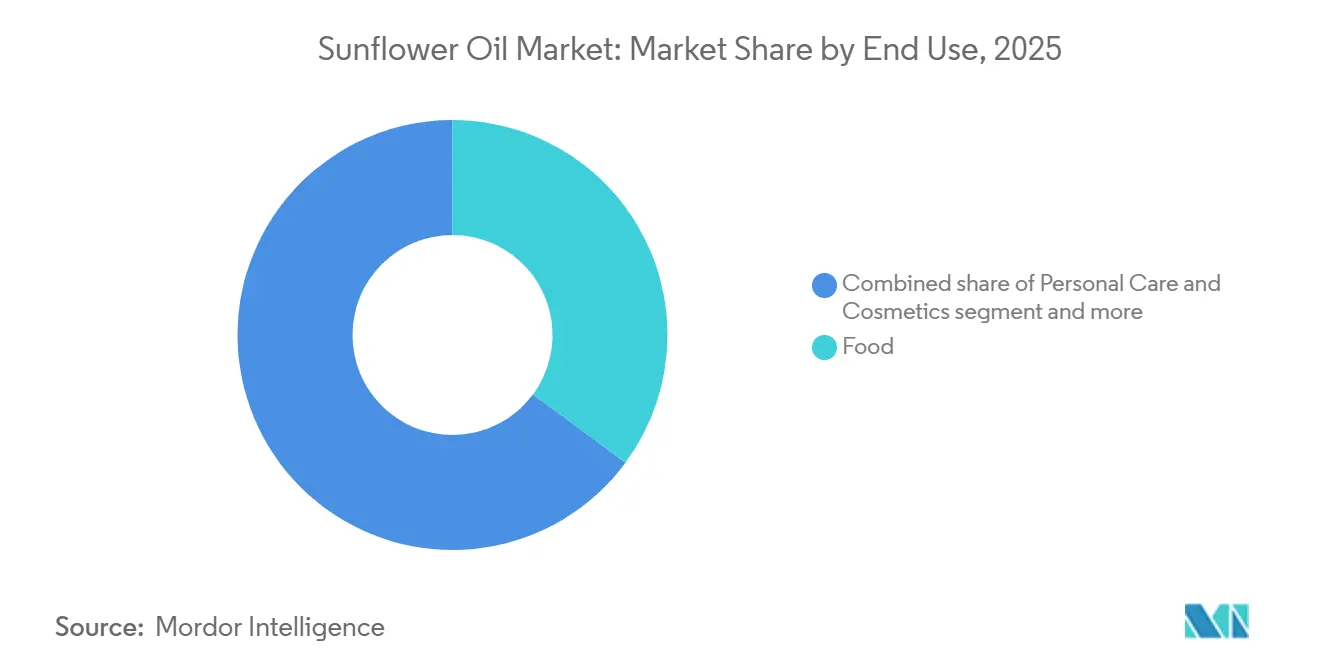

- Par utilisation finale, le secteur alimentaire a capté 35,12 % de la taille du marché de l'huile de tournesol en 2025 ; les applications en soins personnels et cosmétiques enregistrent le TCAC le plus rapide à 6,72 % durant 2026–2031.

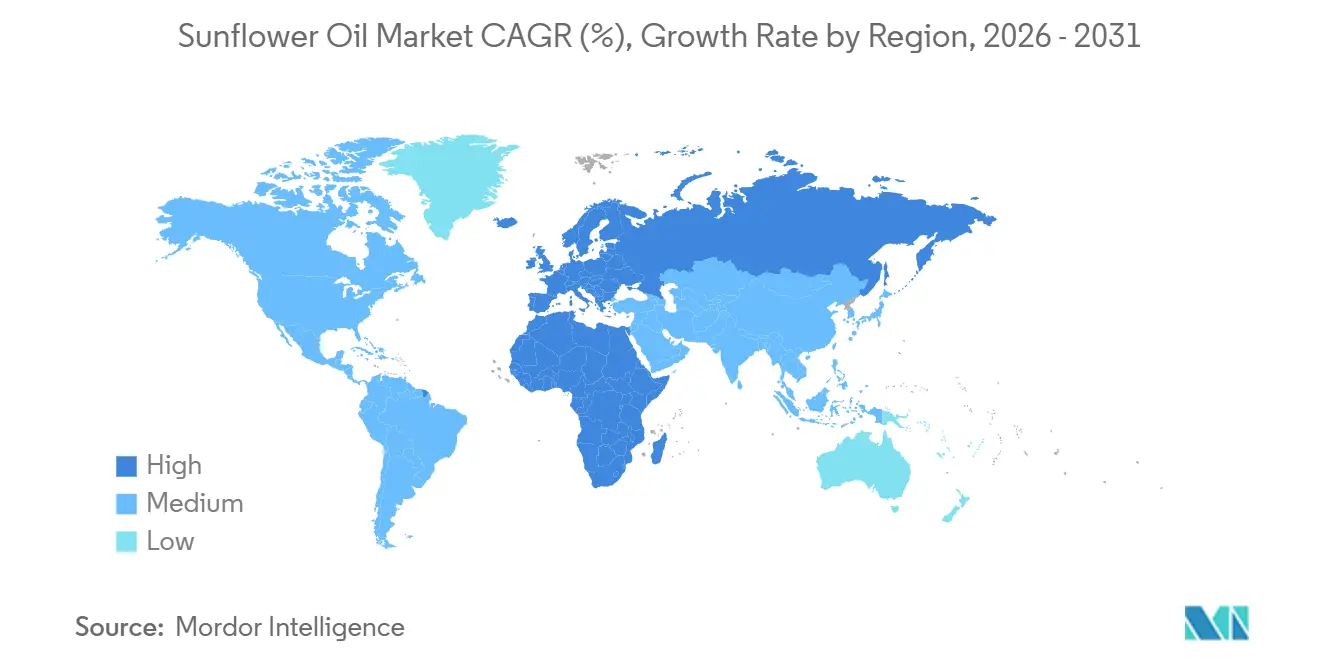

- Par géographie, l'Europe a représenté 47,83 % des revenus en 2025 ; tandis que le segment Moyen-Orient et Afrique devrait progresser à un TCAC de 8,15 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'huile de tournesol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux huiles de cuisson favorables à la santé cardiovasculaire | +0.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Abandon des acides gras trans dans la transformation alimentaire | +1.1% | Amérique du Nord, Europe, Brésil, Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Demande croissante d'huile de tournesol hautement oléique pour la stabilité à la friture | +1.3% | Amérique du Nord, chaînes de restauration rapide en Europe, Chine et Inde urbaines | Moyen terme (2 à 4 ans) |

| Mandats sur le biodiesel stimulant la demande d'huiles végétales | +0.9% | États-Unis, Brésil, Europe, Argentine | Long terme (≥ 4 ans) |

| Adoption de l'huile pressée à froid dans les soins personnels haut de gamme | +0.4% | Europe occidentale, Amérique du Nord, Japon, Corée du Sud, Chine urbaine | Long terme (≥ 4 ans) |

| Décarbonisation du périmètre 3 stimulant la substitution de l'huile de palme | +0.7% | Union européenne, Royaume-Uni, chaînes d'approvisionnement en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs aux huiles de cuisson favorables à la santé cardiovasculaire

L'expansion du marché de l'huile de tournesol est étroitement liée à son positionnement en tant qu'huile de cuisson favorable à la santé cardiovasculaire, soutenu par sa haute teneur en graisses insaturées et la présence naturelle de vitamine E. Les autorités sanitaires continuent de recommander le remplacement des graisses saturées par des huiles végétales pour contribuer à réduire le cholestérol LDL et le risque cardiovasculaire global, renforçant ainsi sa crédibilité auprès des consommateurs soucieux de leur nutrition. Notamment, l'enquête 2024 du Conseil international d'information sur l'alimentation a révélé que 46 % des acheteurs américains considèrent les huiles de graines comme saines, tandis que 28 % les évitent activement, soulignant comment les récits numériques ont polarisé les perceptions des consommateurs [1]Conseil international d'information sur l'alimentation, "Perceptions des Américains sur les huiles de graines", ific.org. Malgré cette division, la demande de variantes hautement oléiques est en hausse, reflétant une évolution vers des offres premium et fonctionnellement différenciées. Les maladies cardiovasculaires restant une préoccupation sanitaire mondiale majeure, des organisations telles que l'Organisation mondiale de la santé continuent de mettre l'accent sur des choix de graisses alimentaires plus sains. En conséquence, l'huile de tournesol reste bien positionnée dans les circuits de vente au détail, bénéficiant à la fois de l'aval scientifique et de l'évolution des préférences des consommateurs pour des solutions de cuisson plus saines.

Abandon des acides gras trans dans la transformation alimentaire mondiale

Le renforcement des réglementations mondiales sur les huiles partiellement hydrogénées a considérablement reconfiguré la demande d'huiles comestibles, renforçant la croissance structurelle de l'huile de tournesol. À la mi-2024, des dizaines de nations représentant une part substantielle de la population mondiale avaient imposé des limites formelles sur les acides gras trans, entraînant d'importantes reformulations de produits dans les segments de la boulangerie, de la confiserie et des snacks, conformément aux orientations de l'Organisation mondiale de la santé. Au Brésil, la mise en œuvre d'un plafond de 2 % d'acides gras trans en 2023 a poussé les fabricants de biscuits et d'aliments transformés à passer de l'huile de soja hydrogénée à l'huile de tournesol hautement oléique pour maintenir les performances fonctionnelles sans hydrogénation. De même, l'Inde devrait imposer une limite comparable de 2 % d'ici 2025, libérant une demande incrémentale considérable au sein de son vaste marché des huiles comestibles. Ces interventions réglementaires ne sont pas des ajustements temporaires mais des mutations structurelles à long terme qui intègrent plus profondément l'huile de tournesol dans les chaînes d'approvisionnement de la fabrication alimentaire. Sa composition favorable en acides gras, son profil sensoriel neutre et sa forte stabilité oxydative en font une solution techniquement viable et adaptée aux exigences d'étiquetage. À mesure que les allégations de santé sont plus strictement réglementées et que le contrôle des consommateurs s'intensifie, l'huile de tournesol bénéficie de son alignement avec le positionnement « étiquette propre » et « meilleur pour la santé ». Par conséquent, la reformulation induite par les politiques devrait soutenir une dynamique de demande durable pour l'huile de tournesol sur la période de prévision.

Demande croissante d'huile de tournesol hautement oléique pour la stabilité à la friture

La préférence croissante pour l'huile de tournesol hautement oléique remodèle les schémas de demande dans le secteur des huiles comestibles, en particulier dans la restauration commerciale et la fabrication d'aliments emballés. Sa stabilité oxydative améliorée permet aux restaurants de prolonger les cycles d'utilisation des friteuses jusqu'à environ 72 heures, réduisant les volumes d'élimination d'huile et diminuant significativement les coûts d'exploitation. Selon les données du Département de l'agriculture des États-Unis, la production mondiale d'huile de tournesol hautement oléique a atteint environ 3,2 millions de tonnes métriques au cours de l'année de commercialisation 2024/25, reflétant une forte croissance d'une année sur l'autre [2]Service de recherche économique du Département de l'agriculture des États-Unis, "Perspectives sur les cultures oléagineuses", ers.usda.gov. Du côté de l'offre, les avancées en matière de sélection végétale par l'Instituto Nacional de Tecnología Agropecuaria (INTA) en Argentine ont introduit des hybrides hautement oléiques avec une teneur élevée en acide oléique et une meilleure résistance aux maladies, encourageant l'expansion des surfaces cultivées. Des essais en restauration dans les principaux établissements de restauration rapide asiatiques ont démontré une réduction de la fréquence de remplacement de l'huile, générant des économies en main-d'œuvre et en logistique. De plus, le soutien réglementaire de l'Autorité européenne de sécurité des aliments pour les allégations de réduction du cholestérol liées aux phytostérols a renforcé son positionnement fonctionnel. L'innovation agronomique combinée, les gains d'efficacité opérationnelle et les avantages marketing axés sur la santé continuent de renforcer la trajectoire de croissance premium de l'huile de tournesol hautement oléique.

Adoption de l'huile pressée à froid dans les soins personnels haut de gamme

L'essor des marques de beauté à étiquette propre et haut de gamme accélère l'utilisation de l'huile de tournesol pressée à froid, notamment en raison de sa haute teneur en acide linoléique qui soutient la restauration de la barrière cutanée. Des marques telles que Typology ont intégré des variantes pressées à froid dans des sérums ciblés, démontrant des améliorations mesurables sur les peaux à tendance acnéique lors d'une utilisation prolongée. L'Europe occidentale et l'Amérique du Nord représentent ensemble la majorité de la demande d'huile de tournesol de qualité cosmétique, reflétant une acceptation mature des émollients d'origine végétale par les consommateurs. Les huiles pressées à froid commandent une prime de prix notable, leur méthode d'extraction préservant les tocophérols et les phytostérols qui améliorent les performances antioxydantes. De grands acteurs des produits de grande consommation comme Unilever ont élargi la proportion d'huiles d'origine végétale dans les formulations de soins personnels, en réponse à la fois aux pressions réglementaires et à l'évolution des préférences des consommateurs. En Asie, des vents réglementaires favorables tels que l'approbation quasi-médicamenteuse du Japon en 2024 par le ministère de la Santé, du Travail et des Affaires sociales ont ouvert de nouvelles voies pour les applications de soins de la peau médicamenteux utilisant l'huile de tournesol. La demande croissante de traçabilité des sources et d'ingrédients minimalement transformés renforce davantage son positionnement dans la beauté durable. La promotion sur les réseaux sociaux et les recommandations de dermatologues renforcent également la confiance des consommateurs dans les actifs botaniques. Collectivement, ces développements établissent l'huile de tournesol de qualité cosmétique comme un segment à forte croissance au sein du marché plus large des ingrédients de soins personnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations géopolitiques affectant les chaînes d'approvisionnement en Russie et en Ukraine | -1.2% | Importateurs d'Europe, du Moyen-Orient, d'Afrique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence par les prix des alternatives à base d'huile de soja et d'huile de palme | -0.9% | Asie du Sud, Asie du Sud-Est, Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Coûts de traçabilité liés au règlement de l'Union européenne sur la déforestation | -0.5% | Importateurs européens ; exportateurs d'Ukraine, de Russie et d'Argentine | Moyen terme (2 à 4 ans) |

| Fluctuations des rendements dues à la variabilité climatique localisée | -0.6% | Ukraine, Russie, Argentine, Turquie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perturbations géopolitiques affectant les chaînes d'approvisionnement en Russie et en Ukraine

Le conflit russo-ukrainien a considérablement reconfiguré le commerce mondial de l'huile de tournesol, les deux pays représentant une part dominante de l'offre à l'exportation. Les perturbations périodiques des routes maritimes en mer Noire ont déclenché de fortes fluctuations de prix, créant une incertitude sur les marchés internationaux. Bien que l'Ukraine continue de récolter des volumes substantiels, les installations de transformation dans les principaux centres de production fonctionnent en dessous de leur capacité optimale en raison de pénuries d'électricité et de contraintes de main-d'œuvre. Les principaux transformateurs ont subi des pressions sur leurs marges à mesure que les dépenses logistiques et liées aux risques ont augmenté. La fragilité de l'environnement d'approvisionnement signifie que toute nouvelle escalade pourrait rapidement resserrer la disponibilité mondiale, forçant les pays importateurs à se tourner vers des substituts tels que l'huile de soja ou l'huile de palme à des prix plus élevés. Ces développements ont intensifié la volatilité, mis à rude épreuve les secteurs en aval tels que la transformation alimentaire et la vente au détail, et perturbé la planification des achats. Dans l'ensemble, l'instabilité géopolitique prolongée constitue un frein majeur au marché de l'huile de tournesol en limitant la fiabilité de l'approvisionnement, en gonflant les coûts et en accroissant l'incertitude à long terme dans toute la chaîne de valeur.

Concurrence par les prix des alternatives à base d'huile de soja et d'huile de palme

Le marché de l'huile de tournesol continue de faire face à des vents contraires en raison de son prix structurellement plus élevé par rapport aux huiles comestibles concurrentes. En 2024, les références de prix mondiales montraient que l'huile de tournesol se négociait avec une prime notable par rapport à l'huile de soja et à l'huile de palme brute, créant un écart de coût qui limite sa compétitivité sur les marchés sensibles aux prix. Cette disparité a freiné son adoption dans les grandes nations importatrices telles que l'Inde, où les consommateurs et les détaillants favorisent de plus en plus les options d'huile de palme plus abordables malgré une forte demande globale d'huiles comestibles. Les interventions politiques, notamment les mesures de plafonnement des prix de l'Indonésie sur les huiles de cuisson, ont encore réduit l'espace en rayon pour les variantes de tournesol à prix plus élevé. Sur les marchés de l'huile de tournesol axés sur l'exportation comme l'Argentine, la réduction des avantages fiscaux sur l'huile de soja a incité les broyeurs en Chine et au Brésil à se tourner vers la transformation du soja, intensifiant la pression de substitution. Les estimations d'élasticité de la demande suggèrent également que même des augmentations relatives modérées des prix peuvent significativement freiner la consommation d'huile de tournesol dans les économies émergentes. De plus, les huiles de soja et de palme bénéficient d'une production à plus grande échelle, de chaînes d'approvisionnement mondiales plus solides et d'une application plus large dans la transformation alimentaire et les secteurs des biocarburants. Collectivement, ces dynamiques renforcent la substitution concurrentielle et mettent à l'épreuve la capacité de l'huile de tournesol à élargir sa part de marché dans les segments axés sur les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par profil d'acides gras : les variantes mi-oléiques portent le positionnement du marché

En 2025, l'huile de tournesol mi-oléique occupe la position dominante sur le marché mondial de l'huile de tournesol, représentant 39,52 % de la part totale. Sa domination est soutenue par une composition équilibrée en acides gras qui offre une stabilité oxydative améliorée tout en maintenant un profil de saveur neutre adapté à diverses applications alimentaires. Le segment est largement utilisé dans les snacks de boulangerie, les céréales de petit-déjeuner en tant qu'huiles en spray et les shortenings mélangés, en particulier dans les formulations qui évitent les acides gras trans. Les fabricants d'aliments privilégient l'huile mi-oléique pour sa polyvalence dans les segments de vente au détail et industriels, où la performance et l'efficacité des coûts sont essentielles. Cette adaptabilité à travers de multiples chaînes de valeur lui permet de conserver la base la plus large au sein du marché.

L'huile de tournesol hautement oléique devrait enregistrer la croissance la plus rapide, progressant à un TCAC de 6,84 % de 2026 à 2031, portée par la demande croissante d'huiles de friture haute performance. Sa stabilité oxydative supérieure soutient des cycles de friture prolongés dans les restaurants et les opérations de restauration à grande échelle, réduisant la fréquence d'élimination de l'huile et les coûts opérationnels. Pendant ce temps, l'huile de tournesol linoléique continue de servir les emballages de vente au détail sensibles aux prix et les applications industrielles de margarine, bien que sa part de volume diminue progressivement face à l'évolution vers des profils d'acides gras spécialisés. Collectivement, l'évolution des préférences en matière d'acides gras remodèle la dynamique des segments sans diminuer la demande globale d'huile de tournesol.

Par traitement : le segment de l'huile raffinée domine avec une croissance de marché accélérée

L'huile de tournesol raffinée représentait 65,74 % de la part de marché en 2025, ce qui en fait le plus grand segment, et elle devrait également enregistrer la croissance la plus rapide avec un TCAC de 5,82 % jusqu'en 2031. Sa domination est soutenue par une haute efficacité d'extraction et la capacité à fournir une qualité uniforme à grande échelle. Grâce à l'extraction par solvant suivie du raffinage, du blanchiment et de la désodorisation, l'huile offre un goût neutre, une durée de conservation plus longue et un point de fumée stable adapté aux applications de friture industrielle, de boulangerie et d'aliments emballés. Ces propriétés fonctionnelles standardisées la rendent également adaptée à la production de biodiesel, où l'efficacité des coûts et la cohérence des spécifications sont des facteurs d'achat clés.

En revanche, l'huile de tournesol non raffinée et pressée à froid répond à un segment plus restreint mais premium, porté par la demande de produits minimalement transformés et à étiquette propre. L'extraction mécanique préserve les tocophérols naturels, les phénoliques et les composés aromatiques caractéristiques, soutenant un positionnement premium dans les marchés de vente au détail et de soins personnels. Selon les normes de qualité des huiles comestibles du gouvernement indien (Agmarknet), l'huile de tournesol pressée à froid/vierge est autorisée à avoir une valeur d'acidité maximale de 4,0 mg KOH/g d'huile contre 0,6 mg KOH/g pour l'huile raffinée, avec des valeurs de peroxyde admissibles plus élevées, reflétant leur classification réglementaire distincte [3]Direction du marketing et de l'inspection, "Normes Agmark", dmi.gov.in. La faible efficacité d'extraction et la plus grande dépendance à la qualité des graines limitent l'expansion à grande échelle, permettant à l'huile raffinée de conserver sa domination dans la transformation alimentaire en vrac et les applications de biodiesel.

Par utilisation finale : le secteur alimentaire domine, tandis que les soins personnels et cosmétiques s'accélèrent

En 2025, le secteur alimentaire représente la plus grande part du marché de l'huile de tournesol, captant 35,12 % de la demande totale. Son leadership est soutenu par une utilisation extensive dans la boulangerie, la confiserie, les snacks salés et la production d'aliments en conserve, où l'huile de tournesol est appréciée pour son profil de saveur neutre et sa stabilité fonctionnelle. La consommation régulière des ménages et une forte pénétration dans la fabrication d'aliments emballés renforcent davantage sa domination. La demande est également soutenue par la préférence des consommateurs pour les huiles comestibles d'origine végétale et perçues comme plus saines, garantissant que le segment reste l'épine dorsale des revenus globaux du marché.

D'autre part, le segment des soins personnels et cosmétiques devrait être l'application à la croissance la plus rapide, enregistrant un TCAC de 6,72 % jusqu'en 2031. La croissance est alimentée par l'incorporation croissante de l'huile de tournesol comme émollient naturel dans les sérums de soins de la peau, les baumes nettoyants et les formulations de soins capillaires. De plus, les achats réguliers des circuits HoReCa et de la vente au détail organisée soutiennent la consommation de base, tandis que les programmes de biodiesel, notamment dans les principaux pays producteurs et consommateurs, fournissent une couche de demande structurelle supplémentaire. Ensemble, ces segments d'utilisation finale diversifiés, incluant la restauration, la vente au détail, les applications industrielles et énergétiques, créent un environnement de croissance équilibré et réduisent la dépendance à un seul flux de marché.

Analyse géographique

En 2025, l'Europe représentait la plus grande part du marché mondial de l'huile de tournesol, soit 47,83 % du chiffre d'affaires total. La domination de la région est sous-tendue par de forts centres de consommation tels que l'Allemagne et les Pays-Bas, entre autres. Une part substantielle des importations de l'Union européenne continue de provenir d'Ukraine, rendant la région sensible aux risques du côté de l'offre dans la région de la mer Noire. Parallèlement, l'évolution des réglementations de l'Union européenne en matière de traçabilité et de durabilité a augmenté les coûts de conformité dans des chaînes d'approvisionnement fragmentées, favorisant les transformateurs intégrés capables de répondre aux normes de certification au niveau de l'exploitation agricole. Les pays d'Europe du Sud tels que l'Espagne et l'Italie développent les segments premium et d'huile de tournesol pressée à froid, tandis que les principaux transformateurs, dont LIPSA, renforcent leurs engagements d'approvisionnement certifié pour sécuriser des contrats de vente au détail axés sur la durabilité.

La région Moyen-Orient et Afrique devrait être le marché de l'huile de tournesol à la croissance la plus rapide, progressant à un TCAC de 8,15 % entre 2026 et 2031. La hausse des besoins d'importation en Égypte, ainsi que l'expansion de la consommation d'aliments emballés au Nigeria, soutiennent la croissance de la demande régionale. Dans le Golfe, l'Arabie saoudite renforce sa sécurité alimentaire grâce à des réserves stratégiques d'huiles comestibles, allouant une part notable à l'huile de tournesol pour réduire sa dépendance aux importations d'huile de palme. Pendant ce temps, Jebel Ali à Dubaï continue de renforcer son rôle de plaque tournante de la réexportation, avec des volumes en hausse alors que les négociants mondiaux ajustent leurs routes logistiques face aux perturbations géopolitiques.

L'Asie-Pacifique est principalement portée par les importations en grands volumes vers la Chine et l'Inde. Les achats de la Chine ont augmenté à la suite de l'amélioration de la connectivité fret avec la Russie, tandis que l'Inde a élargi ses approvisionnements pour stabiliser les prix intérieurs des huiles comestibles et gérer les pressions inflationnistes. En Amérique du Nord, la demande stable est soutenue à la fois par la consommation alimentaire et les initiatives en matière de carburants renouvelables. La prochaine installation de diesel renouvelable développée par Bunge et Chevron en Louisiane devrait intégrer des volumes significatifs de mélanges d'huiles végétales dans les flux de production de biocarburants. Pendant ce temps, l'Amérique du Sud continue d'approfondir la profondeur de l'offre mondiale, l'Argentine élargissant ses surfaces de tournesol et sa production d'huile exportable, renforçant sa position de fournisseur clé aux côtés du Brésil.

Paysage concurrentiel

Le secteur mondial de l'huile de tournesol reflète une consolidation modérée, avec un groupe d'agro-industries multinationales contrôlant une part substantielle de la capacité de trituration orientée vers l'exportation. Des entreprises telles qu'Archer Daniels Midland Company, Cargill Incorporated, Kernel Holding S.A., Wilmar International Ltd et Bunge Limited ancrent le paysage concurrentiel grâce à des modèles verticalement intégrés couvrant l'approvisionnement, la transformation, le raffinage et la distribution mondiale. Leur orientation stratégique s'est élargie au-delà des marchés traditionnels des huiles comestibles vers l'intégration dans les carburants renouvelables, le développement de semences hautement oléiques propriétaires et la diversification géographique des risques, notamment pour réduire la dépendance à la région de la mer Noire. Les collaborations intersectorielles, y compris les coentreprises liées à l'énergie, renforcent davantage la visibilité de la demande à long terme et la sécurité des débouchés.

Parallèlement, les entreprises à vocation régionale continuent d'exercer une influence significative en tirant parti des avantages de proximité et des écosystèmes d'approvisionnement localisés. Des entreprises telles que Kernel et Avril Group se concentrent sur la construction de solides réseaux d'agriculteurs et de chaînes d'approvisionnement traçables adaptées aux marchés européens et voisins. Les investissements dans les outils d'agriculture numérique, notamment la surveillance par satellite et les technologies de capteurs de sol, améliorent la prévisibilité des rendements et l'efficacité des intrants, renforçant la compétitivité malgré des empreintes mondiales plus réduites. La conformité rapide aux cadres de durabilité et aux normes de certification a permis à ces acteurs de sécuriser des contrats sur les marchés sensibles à la traçabilité, notamment au sein de l'Union européenne.

Au niveau stratégique, la différenciation concurrentielle est de plus en plus définie par trois piliers : la sophistication technologique, l'alignement sur la durabilité et l'intégration de la chaîne d'approvisionnement. Des capacités de raffinage avancées améliorent la stabilité de l'huile et prolongent la durée de conservation, tandis que les hybrides hautement oléiques propriétaires répondent à la demande croissante d'huiles de cuisson plus saines et fonctionnelles. Simultanément, les certifications de durabilité reconnues internationalement améliorent l'accès aux acheteurs premium de vente au détail et industriels. Les entreprises capables de combiner l'échelle opérationnelle avec l'innovation et les références environnementales sont les mieux positionnées pour capter de la valeur dans les segments à marges plus élevées et naviguer dans les mutations en cours des flux commerciaux, des liens avec la politique énergétique et des attentes évolutives des consommateurs.

Leaders du secteur de l'huile de tournesol

Archer Daniels Midland Company

Bunge Limited

Wilmar International Ltd.

Cargill, Incorporated

Kernel Holding S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Fortune Sunflower Oil a lancé une nouvelle proposition « 17 % d'absorption d'huile en moins » pour promouvoir une cuisine plus légère et plus saine, présentée à travers des publicités télévisées régionales et des emballages mis à jour sur les marchés du sud de l'Inde. La campagne vise à aider les consommateurs à profiter des aliments traditionnels avec une consommation d'huile réduite sans compromettre le goût.

- Septembre 2025 : Louis Dreyfus Company a finalisé l'acquisition d'actifs dans les céréales et les oléagineux en Hongrie et en Pologne auprès de Viterra, renforçant ses opérations en Europe centrale. L'accord renforce les capacités de trituration et de transformation des graines de tournesol de LDC, consolidant sa position sur le marché européen de l'huile de tournesol.

- Juillet 2025 : Bunge et Viterra ont finalisé leur fusion planifiée de longue date, créant une société mondiale de premier plan dans les solutions agro-industrielles qui intègre le négoce de céréales, la transformation des oléagineux et des chaînes de valeur agricoles plus larges. L'entreprise combinée vise à mieux connecter les agriculteurs aux marchés et aux clients dans le monde entier avec des capacités élargies dans les chaînes d'approvisionnement alimentaires, d'alimentation animale et de carburant.

Portée du rapport mondial sur le marché de l'huile de tournesol

L'huile de tournesol, une huile grasse semi-siccative ou siccative de couleur jaune pâle, est extraite des graines du tournesol commun. Elle est principalement utilisée dans l'alimentation, les produits de soins personnels, les vernis et les peintures.

Le marché mondial de l'huile de tournesol est catégorisé par type et application. Les types comprennent l'huile linoléique, l'huile mi-oléique et l'huile hautement oléique. Les applications couvrent l'alimentation, les biocarburants et les soins personnels. Le rapport fournit également une analyse géographique du marché, en se concentrant sur les régions développées et émergentes, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

La taille du marché est présentée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Huile de tournesol linoléique |

| Huile de tournesol mi-oléique |

| Huile de tournesol hautement oléique |

| Raffinée |

| Non raffinée/Pressée à froid |

| Alimentation | Boulangerie et confiserie |

| Snacks salés | |

| Plats préparés | |

| Aliments en conserve | |

| Autres applications alimentaires | |

| Restauration/HoReCa | |

| Vente au détail | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Magasins de vente au détail en ligne | |

| Autres circuits de vente au détail | |

| Biodiesel | |

| Soins personnels et cosmétiques | |

| Autres utilisations finales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par profil d'acides gras | Huile de tournesol linoléique | |

| Huile de tournesol mi-oléique | ||

| Huile de tournesol hautement oléique | ||

| Par traitement | Raffinée | |

| Non raffinée/Pressée à froid | ||

| Par utilisation finale | Alimentation | Boulangerie et confiserie |

| Snacks salés | ||

| Plats préparés | ||

| Aliments en conserve | ||

| Autres applications alimentaires | ||

| Restauration/HoReCa | ||

| Vente au détail | Supermarchés/Hypermarchés | |

| Commerces de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres circuits de vente au détail | ||

| Biodiesel | ||

| Soins personnels et cosmétiques | ||

| Autres utilisations finales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'huile de tournesol ?

Le marché mondial de l'huile de tournesol est évalué à 33,89 milliards USD en 2026.

À quelle vitesse la demande d'huile de tournesol hautement oléique croît-elle ?

Les grades hautement oléiques bénéficient d'un TCAC de 6,84 % jusqu'en 2031, soutenus par les avantages de stabilité à la friture.

Quelle région achète le plus d'huile de tournesol ?

L'Europe est en tête avec une part de revenus de 47,83 %, portée par une infrastructure de transformation mature et la préférence des consommateurs pour les huiles végétales.

Pourquoi l'huile de tournesol est-elle attrayante pour les producteurs de biodiesel ?

Les programmes de diesel renouvelable récompensent les matières premières à faible teneur en carbone, et l'huile de tournesol offre des propriétés d'écoulement à froid favorables et une durabilité certifiée.

Dernière mise à jour de la page le: