Taille et part du marché des compléments pré entraînement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.48 Milliards de dollars |

| Taille du Marché (2031) | 31.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

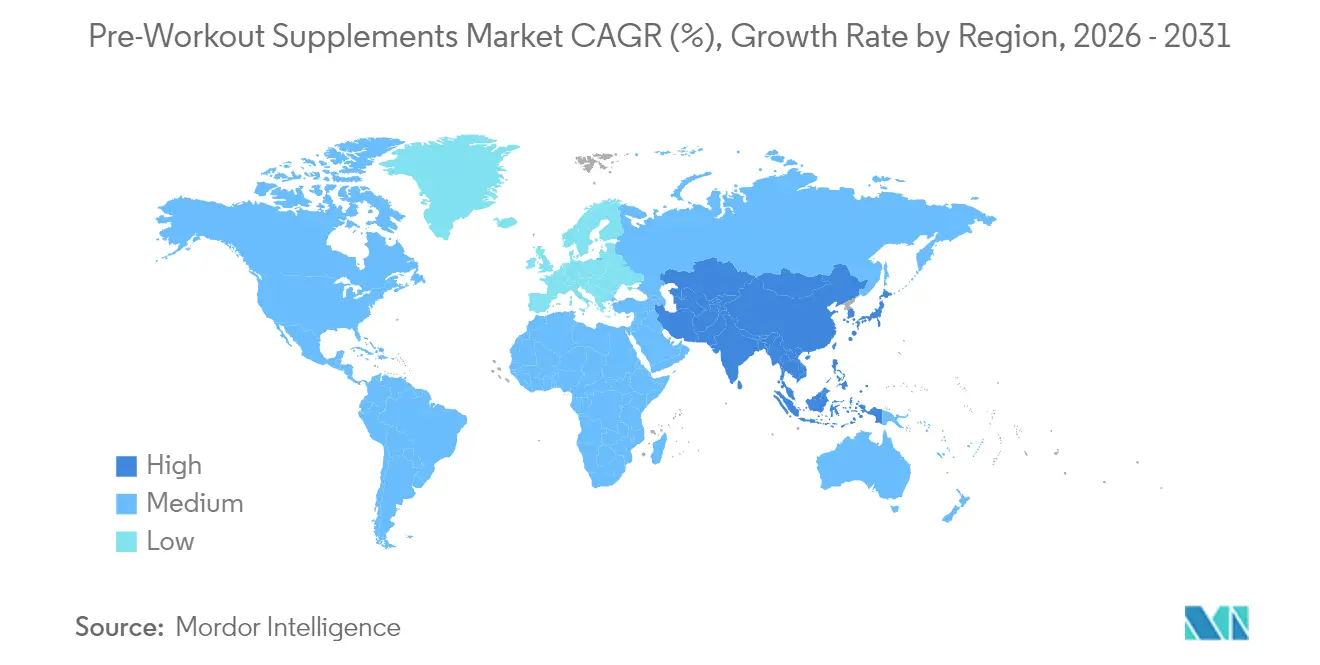

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments pré entraînement par Mordor Intelligence

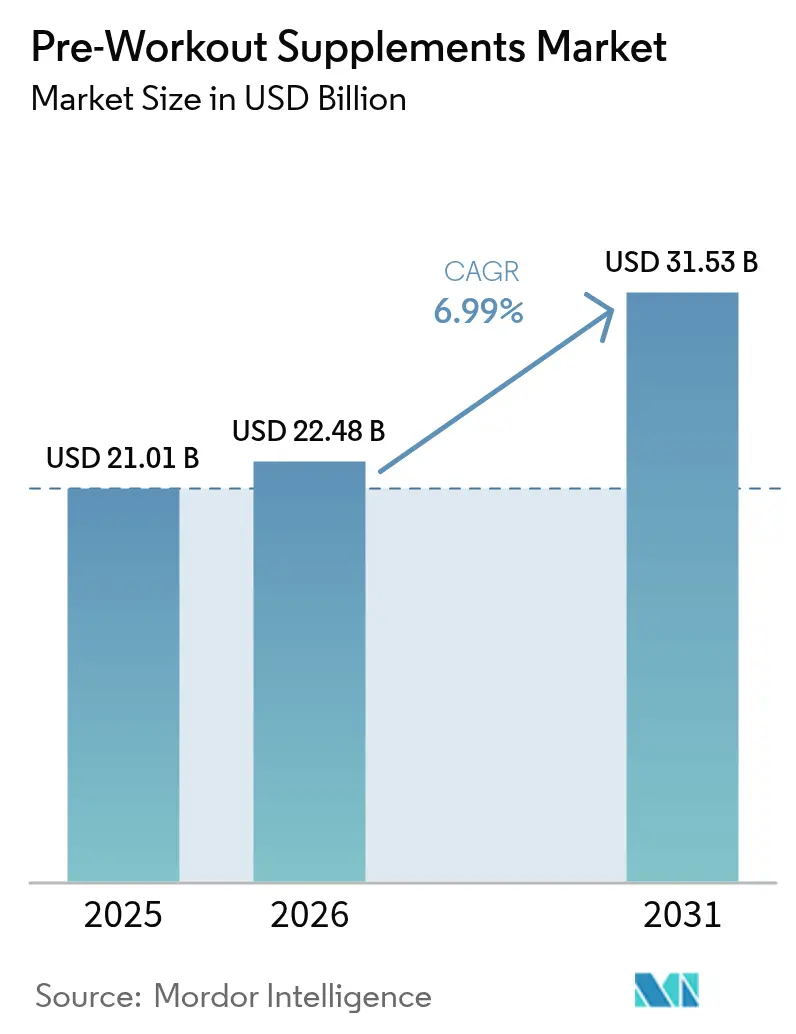

La taille du marché des compléments pré entraînement était évaluée à 21,01 milliards USD en 2025. Le marché des compléments pré entraînement était valorisé à 21,01 milliards USD en 2025 et devrait croître de 22,48 milliards USD en 2026 pour atteindre 31,53 milliards USD d'ici 2031, à un TCAC de 6,99 % durant la période de prévision (2026-2031). Cette croissance souligne un intérêt accru des consommateurs pour la nutrition de performance, un environnement réglementaire mieux défini et des innovations continues en matière d'ingrédients. En mars 2024, la FDA américaine a publié des lignes directrices actualisées concernant les notifications de nouveaux ingrédients alimentaires. Ces changements offrent aux formulateurs des voies plus claires pour introduire en toute sécurité de nouveaux composés. L'Amérique du Nord demeure le acteur dominant, affichant la plus grande part de revenus. En revanche, la région Asie-Pacifique connaît une croissance rapide, portée par une infrastructure de remise en forme en expansion et des revenus disponibles croissants. Si les formats en poudre dominent le marché, les liquides prêts à boire connaissent une popularité croissante, grâce à leur praticité. Les produits à base de stimulants dominent la consommation, mais on observe une hausse notable des options sans stimulants, notamment chez les femmes et ceux qui s'entraînent en fin de journée. La caféine reste l'ingrédient de prédilection, mais les adaptoghènes et les nootropiques se taillent rapidement une place de choix. En réponse aux nouveaux droits de douane sur les importations en provenance du Canada, du Mexique et de la Chine, les fabricants réévaluent leurs stratégies d'approvisionnement, confrontés à des coûts accrus pour les matières premières comme pour les produits finis.

Principaux enseignements du rapport

- Par forme, les produits en poudre ont capturé 64,42 % de la part du marché des compléments pré entraînement en 2025, tandis que les formats liquides devraient se développer à un TCAC de 7,59 % jusqu'en 2031.

- Par nature, les offres à base de stimulants ont dominé avec une part de revenus de 79,42 % en 2025 ; les gammes sans stimulants progressent à un TCAC de 9,32 % jusqu'en 2031.

- Par type d'ingrédient, la caféine détenait 86,45 % de la taille du marché des compléments pré entraînement en 2025, tandis que les adaptoghènes et nootropiques devraient croître à un TCAC de 9,34 %.

- Par canal de distribution, les magasins spécialisés et les boutiques de santé détenaient 63,15 % de la part en 2025 ; le commerce en ligne devrait progresser à un TCAC de 7,95 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,72 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus rapide, soit 8,33 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des compléments pré entraînement

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance des adhésions aux salles de sport et des inscriptions dans les clubs de remise en forme stimule la croissance des compléments | +1.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| L'influence des influenceurs fitness et des athlètes faisant la promotion des routines de complémentation | +0.8% | Mondial, particulièrement fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la nutrition sportive chez les millennials et la génération Z | +1.0% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Disponibilité d'options pré entraînement sans stimulants et vegan élargissant l'attrait | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La participation des femmes à l'entraînement en force physique élargit le marché des compléments non stimulants | +0.7% | Mondial, avec la croissance la plus forte dans les marchés développés | Long terme (≥ 4 ans) |

| La hausse des revenus disponibles entraîne une augmentation des dépenses consacrées aux produits de santé | +1.1% | Principalement Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance des adhésions aux salles de sport et des inscriptions dans les clubs de remise en forme stimule la croissance des compléments

L'expansion mondiale des infrastructures de remise en forme stimule considérablement l'adoption des compléments pré entraînement. Le rapport 2025 de l'ACSM sur les tendances mondiales du fitness identifie la technologie portable et les applications d'exercice mobiles comme les principales tendances, soulignant une dépendance croissante aux solutions de fitness basées sur les données. Cette intégration technologique s'aligne parfaitement avec l'optimisation de l'utilisation des compléments, les consommateurs utilisant de plus en plus ces outils pour améliorer leurs performances sportives et suivre leurs progrès. Les installations sportives collaborent de plus en plus avec des marques de compléments pour mettre en place des espaces de vente en salle, créant des opportunités stratégiques pour capter les ventes immédiates post-entraînement. Ces partenariats non seulement améliorent la visibilité de la marque, mais tirent également parti de la motivation accrue des habitués des salles de sport, favorisant les achats impulsifs. Par ailleurs, la présence de professionnels de l'exercice qualifiés dans les environnements de remise en forme joue un rôle essentiel dans l'éducation des consommateurs sur les avantages et l'utilisation appropriée des compléments pré entraînement. Ces conseils contribuent à atténuer les réticences des consommateurs et favorisent une prise de décision éclairée. Les partenariats avec les salles de sport s'étendent souvent à ces points de vente affiliés, améliorant l'accessibilité des produits et stimulant les ventes supplémentaires. La convergence des infrastructures de remise en forme, des avancées technologiques et des collaborations commerciales stratégiques remodèle le marché des compléments pré entraînement, créant un écosystème robuste qui soutient une croissance soutenue.

L'influence des influenceurs fitness et des athlètes faisant la promotion des routines de complémentation

Les réseaux sociaux ont transformé considérablement le marketing des compléments, faisant évoluer l'approche de la publicité traditionnelle vers des systèmes de recommandation par les pairs. Les influenceurs, grâce à leur authenticité perçue, sont devenus des moteurs essentiels des décisions d'achat, surpassant souvent les stratégies promotionnelles conventionnelles. L'essor des marques de nutrition sportive centrées sur les femmes, telles qu'Alani Nu et Women's Best, illustre comment des collaborations ciblées avec des influenceurs peuvent efficacement pénétrer et élargir des segments de marché historiquement dominés par les hommes. En partageant de manière transparente leurs associations de compléments et leurs protocoles de prise, les athlètes fournissent aux consommateurs des informations exploitables que les méthodes de marketing traditionnelles ne parviennent pas à reproduire. Cette tendance influence non seulement la sélection des produits, mais également les comportements de consommation, les influenceurs façonnant les préférences pour des combinaisons d'ingrédients spécifiques et des moments de prise précis. Par conséquent, les fabricants sont contraints d'aligner leurs stratégies de développement de produits sur ces demandes des consommateurs en constante évolution. De plus, l'accent croissant mis sur l'authenticité dans le marketing d'influence a renforcé l'importance de la recherche clinique. Les consommateurs scrutant de plus en plus les allégations relatives aux compléments, ils recherchent des recommandations fondées sur des données probantes, faisant de la validation scientifique un facteur déterminant pour instaurer la confiance et la crédibilité.

Sensibilisation croissante à la nutrition sportive chez les millennials et la génération Z

Les millennials et la génération Z impulsent une transformation du marché de la nutrition sportive en adoptant une approche basée sur la recherche pour optimiser leurs résultats en matière de performance. S'appuyant sur des outils numériques, ces consommateurs avertis en technologie recherchent activement des informations détaillées sur les mécanismes des ingrédients et l'efficacité des produits. Selon le Bureau du recensement des États-Unis, les millennials, qui représentent 21,81 % de la population américaine en 2024, constituent le groupe générationnel le plus important, suivis de près par la génération Z à 20,81 %. Cette composition démographique souligne une demande croissante de produits de nutrition sportive adaptés à leurs préférences[1]Bureau du recensement des États-Unis, "Répartition de la population aux États-Unis en 2024, par génération", www.census.gov. De plus, la préférence croissante pour des options d'origine végétale et durables chez les millennials et la génération Z a accéléré le développement de formulations pré entraînement vegan. Cette tendance a largement contribué au taux de croissance annuel composé (TCAC) robuste de 9,43 % du segment sans stimulants durant la période de prévision. La consommation de contenus éducatifs via des plateformes telles que les podcasts, les chaînes YouTube et les sites web axés sur le fitness a contribué à former une base de consommateurs bien informés. Ces consommateurs privilégient les preuves scientifiques pour valider les allégations relatives aux compléments et l'efficacité des ingrédients, façonnant ainsi la trajectoire du marché de la nutrition sportive et stimulant l'innovation dans le développement de produits.

Disponibilité d'options pré entraînement sans stimulants et vegan élargissant l'attrait

Le développement de formulations efficaces sans stimulants a considérablement élargi le marché adressable en incluant des consommateurs précédemment exclus en raison d'une sensibilité à la caféine, de programmes d'entraînement en fin de journée ou de contre-indications médicales à la consommation de stimulants. Plusieurs études sur la supplémentation en ashwagandha mettent en évidence ses avantages substantiels pour améliorer les performances sportives et les fonctions cérébrales, offrant une alternative naturelle et attrayante aux stimulants synthétiques pour les consommateurs soucieux de leur santé. Par ailleurs, les formulations vegan gagnent du terrain au sein du segment croissant des consommateurs à base végétale. Ces formulations intègrent souvent des ingrédients innovants tels que l'extrait de betterave et des acides aminés d'origine végétale, qui procurent des avantages de performance uniques. La disponibilité de telles alternatives a joué un rôle crucial dans la réduction de la stigmatisation entourant les compléments pré entraînement, autrefois perçus comme extrêmes ou inutiles par les amateurs de fitness traditionnels. Malgré les récentes restrictions de l'UE portant sur 117 substances, le soutien réglementaire aux ingrédients botaniques continue de favoriser l'innovation, créant des opportunités pour le développement de formulations avancées sans stimulants.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle accru de la FDA et de l'EFSA sur les stimulants à haute dose entraînant des coûts de reformulation des produits | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Perceptions négatives concernant les additifs synthétiques et les arômes artificiels | -0.6% | Mondial, avec un impact plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Concurrence des alternatives énergétiques naturelles telles que le matcha ou le jus de betterave | -0.4% | Mondial, particulièrement fort dans les marchés soucieux de la santé | Moyen terme (2-4 ans) |

| Les difficultés d'approvisionnement en ingrédients sûrs et de haute qualité peuvent perturber la production et affecter la qualité des produits | -0.7% | Mondial, avec un impact aigu dans les chaînes d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle accru de la FDA et de l'EFSA sur les stimulants à haute dose entraînant des coûts de reformulation des produits

Les agences réglementaires intensifient leur surveillance des dosages de stimulants dans les compléments pré entraînement, avec des implications significatives pour les fabricants. Les lignes directrices actualisées de la FDA concernant les notifications de nouveaux ingrédients alimentaires exigent désormais des données de sécurité détaillées pour tout nouveau composé stimulant introduit après octobre 1994. De même, les lignes directrices révisées de l'Autorité européenne de sécurité des aliments (EFSA) sur les nouveaux aliments, entrées en vigueur en février 2025, introduisent des protocoles d'évaluation de la sécurité plus stricts. Ces changements devraient accroître à la fois le temps et les coûts associés au développement et au lancement de nouvelles formulations à base de stimulants. Les fabricants font face à des dépenses de reformulation substantielles, notamment pour les produits à haute teneur en caféine qui doivent être ajustés pour respecter les nouvelles limites de sécurité régionales établies. L'exigence de notification préalable à la mise sur le marché de 75 jours pour les nouveaux ingrédients alimentaires prolonge encore les délais de développement, retardant les lancements de produits et affectant le positionnement concurrentiel sur le marché. Ces évolutions réglementaires favorisent un glissement vers des alternatives sans stimulants, alors que les entreprises cherchent à atténuer les risques de conformité et à s'adapter aux préférences des consommateurs en constante évolution. Cependant, cette transition n'est pas sans difficultés. Le changement a entraîné des perturbations temporaires du marché et des coûts de conformité accrus, alors que les fabricants naviguent dans les complexités de la reformulation des produits existants et du développement de nouvelles offres. Malgré ces obstacles, l'attention croissante portée aux alternatives sans stimulants offre des opportunités d'innovation et de différenciation sur le marché des compléments pré entraînement.

Perceptions négatives concernant les additifs synthétiques et les arômes artificiels

La sensibilisation croissante à l'adultération des compléments a considérablement renforcé le scepticisme des consommateurs envers les ingrédients synthétiques. Le Programme de prévention de l'adultération des produits botaniques a révélé une dilution généralisée des extraits d'herbes avec des substances telles que la maltodextrine et d'autres charges, alimentant davantage les préoccupations. Cette évolution des préférences des consommateurs a poussé les fabricants à donner la priorité aux produits à étiquette propre (clean-label), les contraignant à adopter des systèmes d'aromatisation naturelle et des agents colorants plus coûteux. Bien que ces changements répondent aux exigences des consommateurs, ils ont également entraîné une augmentation des coûts de production et, dans certains cas, modifié les profils gustatifs qui sont essentiels à la satisfaction des consommateurs. Le rôle des réseaux sociaux dans l'amplification des expériences négatives liées aux compléments a intensifié l'examen minutieux des listes d'ingrédients, les consommateurs effectuant de plus en plus des recherches détaillées sur les composants individuels avant de prendre une décision d'achat. Cette prise de conscience accrue a créé des défis significatifs pour les fabricants, notamment pour maintenir l'efficacité des produits tout en éliminant les exhausteurs synthétiques. Les efforts de reformulation visant à répondre à ces exigences ont entraîné des retards et une augmentation des dépenses de recherche et développement dans l'ensemble du secteur. Les formulations en poudre sont particulièrement touchées, car elles dépendent fortement des systèmes d'aromatisation et de coloration pour répondre aux attentes des consommateurs. La difficulté à obtenir le goût et l'apparence souhaités avec des ingrédients naturels accélère un glissement vers les formats liquides, mieux adaptés pour masquer les saveurs des composants naturels. Cette tendance souligne l'évolution des dynamiques du marché des compléments, où l'équilibre entre les préférences des consommateurs, les coûts de production et l'efficacité des produits reste un défi crucial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : La domination de la poudre face au défi de la praticité des liquides

En 2025, les formulations en poudre dominent le marché avec une part de 64,42 %, grâce à leur rentabilité, la stabilité de leurs ingrédients et la flexibilité de leurs dosages. Cette flexibilité permet aux consommateurs d'adapter les portions à leur tolérance individuelle et à l'intensité de l'entraînement. L'avance du format en poudre est renforcée par une fabrication efficace et une durée de conservation plus longue. Cet avantage permet aux marques de présenter un profil d'ingrédients riche à des prix compétitifs, tout en garantissant que la puissance du produit reste intacte tout au long de la distribution. Les utilisateurs traditionnels des formulations en poudre apprécient le rituel du mélange et la liberté d'ajuster les niveaux de concentration. Cela est particulièrement vrai pour les amateurs de fitness chevronnés qui maîtrisent les interactions entre ingrédients et le timing optimal. Cependant, les formulations en poudre se heurtent à des défis : les préoccupations concernant les emballages usagés et l'inconvénient de la préparation. Ces problèmes sont particulièrement prononcés chez les consommateurs plus jeunes, qui privilégient les options prêtes à consommer.

Les compléments pré entraînement liquides émergent comme le format à la croissance la plus rapide, affichant un TCAC de 7,59 % de 2026 à 2031. Leur essor est largement attribué à la praticité et à une biodisponibilité améliorée, les rendant particulièrement attrayants pour les consommateurs pressés ou ceux désirant une consommation immédiate. Le format liquide contourne la nécessité de mélange, diminuant les risques de particules non dissoutes — un inconvénient courant avec les poudres. De plus, il permet un dosage précis, renforçant la sécurité. Les variantes prêtes à boire sont populaires parmi les amateurs de fitness en déplacement, notamment ceux qui s'entraînent dans des lieux dépourvus de stations de mélange appropriées. Cette tendance élargit la portée du marché, au-delà des salles de sport conventionnelles. Les tendances actuelles du marché de la nutrition sportive mettent en évidence un appétit croissant pour les boissons, perçues à la fois comme des solutions d'hydratation et d'énergie. Des ingrédients tels que la créatine et les protéines d'origine végétale sont de plus en plus privilégiés dans ces formulations liquides. Bien que les gélules et autres formats occupent une niche plus restreinte, ils répondent aux besoins de consommateurs spécifiques. Il s'agit notamment de ceux désirant un dosage précis sans goût, ou de personnes ayant des restrictions alimentaires excluant les choix en poudre et liquides.

Par nature : Les formulations à base de stimulants face au défi croissant du segment sans stimulants

En 2025, les compléments pré entraînement à base de stimulants détiennent une part de marché de 79,42 %, soulignant leur rôle établi dans l'apport d'énergie immédiate et de bénéfices de concentration qui répondent aux attentes des consommateurs en matière d'amélioration des performances avant l'exercice. Cette domination est principalement attribuée aux effets ergogéniques largement documentés de la caféine et à la familiarité répandue des consommateurs avec les expériences énergétiques stimulées. Ces facteurs ont cultivé une forte fidélité à la marque, les utilisateurs associant souvent l'efficacité des compléments pré entraînement à l'intensité des stimulants. Les formulations stimulantes traditionnelles bénéficient d'une recherche substantielle, avec des études démontrant des améliorations significatives des performances en exercice de résistance du haut du corps lors de l'utilisation de compléments pré entraînement multi-ingrédients contenant de la caféine, de la bêta-alanine et de la L-citrulline. Cependant, le contrôle réglementaire croissant sur les stimulants à haute dose et l'introduction de limites de caféine dans les boissons fonctionnelles créent des défis de formulation qui pourraient influencer les futures stratégies de développement de produits.

Les compléments pré entraînement sans stimulants émergent comme le segment à la croissance la plus rapide, avec un TCAC projeté de 9,32 % de 2026 à 2031. Cette croissance est portée par la participation croissante des femmes à l'entraînement en force physique et une préférence accrue pour les options d'amélioration des performances non stimulantes. L'implication croissante des femmes dans l'entraînement en résistance a généré une demande de compléments qui améliorent les performances sans perturber le sommeil ni provoquer d'effets secondaires liés aux stimulants, notamment pour celles qui s'entraînent en soirée. La recherche sur la supplémentation en créatine chez les femmes actives a démontré des avantages notables en termes de performance sans recourir aux stimulants, renforçant le potentiel des formulations sans stimulants pour les athlètes féminines. Par ailleurs, le segment sans stimulants bénéficie des avancées dans les adaptoghènes et les nootropiques, qui offrent des améliorations cognitives et physiques des performances par des mécanismes distincts des stimulants traditionnels. La recherche basée sur le sexe portant sur les acides aminés à chaîne ramifiée (BCAA) a en outre révélé des effets variables sur les performances en entraînement de force et la composition corporelle, fournissant des informations précieuses pour le développement de formulations sans stimulants ciblées.

Par type d'ingrédient : La domination de la caféine remise en question par l'innovation des adaptoghènes

En 2025, la caféine détient une part prépondérante de 86,45 % du marché des formulations pré entraînement, réaffirmant sa position d'ingrédient ergogénique principal. Son utilisation généralisée est portée par sa capacité à fournir de l'énergie immédiate, à améliorer la concentration et à optimiser les performances, répondant aux attentes des consommateurs. Cette domination est en outre soutenue par une vaste recherche scientifique validant son efficacité, une acceptation réglementaire sur les marchés mondiaux et une rentabilité qui permet aux fabricants de produire des formulations hautement performantes à des prix compétitifs. Cependant, les changements réglementaires à venir en 2025 aux États-Unis et dans l'Union européenne, qui imposent de nouvelles limites de caféine dans les boissons fonctionnelles, devraient introduire des défis de formulation. Ces changements pourraient avoir un impact sur le développement des produits et les stratégies de dosage. Par ailleurs, les lignes directrices actualisées de l'Agence britannique des normes alimentaires (UK Food Standards Agency) concernant les compléments alimentaires contenant de la caféine reflètent un contrôle réglementaire croissant, notamment en ce qui concerne les exigences de dosage et d'étiquetage, auxquelles les fabricants doivent se conformer pour rester en règle.

Les adaptoghènes et les nootropiques émergent comme la catégorie d'ingrédients à la croissance la plus rapide, avec un TCAC projeté de 9,34 % de 2026 à 2031. Cette croissance est alimentée par l'intérêt croissant des consommateurs pour la performance cognitive, la gestion du stress et le bien-être holistique, en parallèle des avantages de performance physique. L'ashwagandha, un adaptoghène clé, a suscité une attention considérable grâce à des recherches démontrant ses avantages pour les fonctions cérébrales et les performances sportives. Ces résultats fournissent un solide soutien scientifique pour son inclusion dans les formulations pré entraînement. Les acteurs du secteur investissent activement dans la recherche et la commercialisation des adaptoghènes, comme en témoigne la présentation par Arjuna Natural de son extrait d'ashwagandha pour le soutien cognitif lors de Vitafoods Europe 2025. Les études cliniques mettent en évidence son efficacité, montrant une amélioration de 12,22 % du traitement visuospatial après 30 jours et une amélioration de 31,67 % après 60 jours. Parallèlement, des ingrédients essentiels tels que la bêta-alanine, la créatine, la citrulline, les BCAA et les électrolytes continuent de jouer des rôles cruciaux dans des formulations complètes, ciblant chacun des mécanismes de performance spécifiques pour améliorer l'efficacité globale du produit. L'accent croissant mis sur l'amélioration cognitive reflète une évolution des préférences des consommateurs, qui privilégient la clarté mentale et le bien-être holistique lors des séances d'entraînement, plutôt que de se concentrer uniquement sur les indicateurs de performance physique.

Par canal de distribution : Les magasins spécialisés en tête tandis que le commerce électronique s'accélère

En 2025, les magasins spécialisés et les boutiques de santé dominent le marché avec une part significative de 63,15 %, attribuée à leur capacité à offrir des consultations expertes, une éducation approfondie sur les produits et une sélection soigneusement sélectionnée de compléments. Ces facteurs jouent un rôle crucial dans l'instauration de la confiance des consommateurs et de leur assurance dans leurs choix de compléments. L'importance de ce canal souligne la nature complexe des compléments pré entraînement, où les consommateurs s'appuient sur un personnel qualifié pour des conseils personnalisés sur les interactions entre ingrédients, les protocoles de dosage et les recommandations de produits adaptées à leurs objectifs de remise en forme uniques et à leurs niveaux de tolérance. De plus, les magasins spécialisés servent de pôles de découverte pour les nouvelles marques et les formulations innovantes, en s'appuyant sur des programmes d'échantillonnage et de démonstration en magasin que les canaux de distribution traditionnels ne parviennent souvent pas à reproduire efficacement. Leur avantage concurrentiel réside dans l'établissement de relations clientèle à long terme grâce à un service personnalisé et un soutien continu, qui va au-delà de l'achat initial pour inclure l'optimisation de l'utilisation et le suivi des résultats, garantissant une fidélité et une satisfaction durables des clients.

Les détaillants en ligne sont appelés à être le canal de distribution à la croissance la plus rapide, avec un TCAC projeté de 7,95 % de 2026 à 2031. Cette croissance est portée par la praticité des achats en ligne, des prix compétitifs et une sélection de produits étendue qui attire les consommateurs informés à la recherche de formulations ou de marques spécifiques. Cependant, le contrôle accru de la FDA sur les ventes en ligne de compléments, à la suite d'incidents impliquant des produits dangereux sur des plateformes telles qu'Amazon, a conduit à des exigences réglementaires plus strictes pour les vendeurs de compléments alimentaires, ce qui pourrait affecter la trajectoire de croissance de ce canal. Les modèles d'achat par abonnement et les stratégies de vente directe au consommateur gagnent en popularité, permettant aux marques d'établir des relations clients plus solides et de capturer des marges bénéficiaires plus élevées par rapport à la distribution traditionnelle au détail. D'autre part, les supermarchés, les hypermarchés et les autres canaux de distribution demeurent essentiels pour améliorer l'accessibilité au marché et stimuler les achats impulsifs. Cependant, ces canaux font face à des défis importants pour fournir une éducation adéquate sur les produits et se démarquer dans des rayons de compléments encombrés, ce qui peut limiter leur capacité à concurrencer efficacement dans le paysage de marché en évolution.

Analyse géographique

L'Amérique du Nord commande une part de marché de 37,72 % en 2025, portée par sa culture du fitness bien ancrée, un paysage réglementaire clair et des consommateurs aisés se tournant vers des compléments haut de gamme. La domination de la région est ancrée dans ses infrastructures de remise en forme bien établies, une forte pénétration des adhésions aux salles de sport et une population bien informée sur la nutrition sportive, qui contribuent toutes à un environnement propice à l'adoption des compléments pré entraînement. Les cadres réglementaires de l'Amérique du Nord offrent des voies plus définies pour le développement et la commercialisation des produits que ceux d'autres régions, facilitant une innovation plus rapide et l'entrée sur le marché de nouvelles formulations. La croissance du marché régional est renforcée par la présence de fabricants de compléments de premier plan et de réseaux de distribution robustes, garantissant des prix compétitifs et l'accessibilité des produits. Cependant, des défis se profilent alors que la région doit faire face à un contrôle réglementaire accru sur les dosages de stimulants et à une préférence croissante des consommateurs pour les formulations naturelles et biologiques, nécessitant des reformulations coûteuses.

L'Asie-Pacifique est appelée à être la région à la croissance la plus rapide, avec un TCAC projeté de 8,33 % de 2026 à 2031. Cette croissance est alimentée par une infrastructure de remise en forme en expansion, des revenus disponibles croissants et une sensibilisation accrue à la santé chez les jeunes. La trajectoire ascendante de la région témoigne d'une urbanisation rapide, d'une pénétration plus profonde des adhésions aux salles de sport et d'un pivot culturel vers les normes de fitness occidentales, où l'utilisation de compléments devient un élément incontournable des régimes d'entraînement. Les avancées économiques dans des marchés clés tels que la Chine, l'Inde et l'Asie du Sud-Est ont fait émerger une classe moyenne florissante, avide de dépenser pour la santé et le fitness. Les données de l'Administration générale des sports de l'État indiquent qu'en décembre 2024, la Chine comptait environ 152 000 salles de sport. Avec un accent croissant sur la santé et le fitness, la Chine a connu un essor des nouvelles installations sportives et de remise en forme. Parallèlement, l'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique se distinguent comme des marchés de croissance vitaux, chacun avec des paysages réglementaires et des goûts des consommateurs uniques, soulignant la nécessité d'approches de développement de produits et de marketing adaptées.

L'Europe, bien que jouant un rôle majeur, doit faire face à des obstacles et des perspectives réglementaires uniques. Une recommandation de 2024 du groupe d'experts de l'UE visant à limiter 117 substances dans les compléments alimentaires pose des défis, tout en offrant un avantage concurrentiel aux fabricants qui s'y conforment. Les lignes directrices de l'Autorité européenne de sécurité des aliments (EFSA) sur les nouveaux aliments, mises en place en février 2025, établissent des critères d'évaluation de la sécurité stricts. Cela profite non seulement aux ingrédients établis, mais érige également des obstacles à l'introduction de nouveaux composés. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, sont des marchés en plein essor qui connaissent une hausse de l'engagement dans le fitness et une classe moyenne en pleine croissance. Cependant, ils doivent faire face à des fluctuations économiques et à des paysages réglementaires ambigus, posant des défis pour les fabricants mondiaux souhaitant y pénétrer. Il est à noter que ces régions affichent une préférence prononcée pour les formulations sans stimulants, s'alignant sur les inclinations locales pour les ingrédients naturels et évitant les écueils réglementaires liés aux produits à forte teneur en stimulants.

Paysage concurrentiel

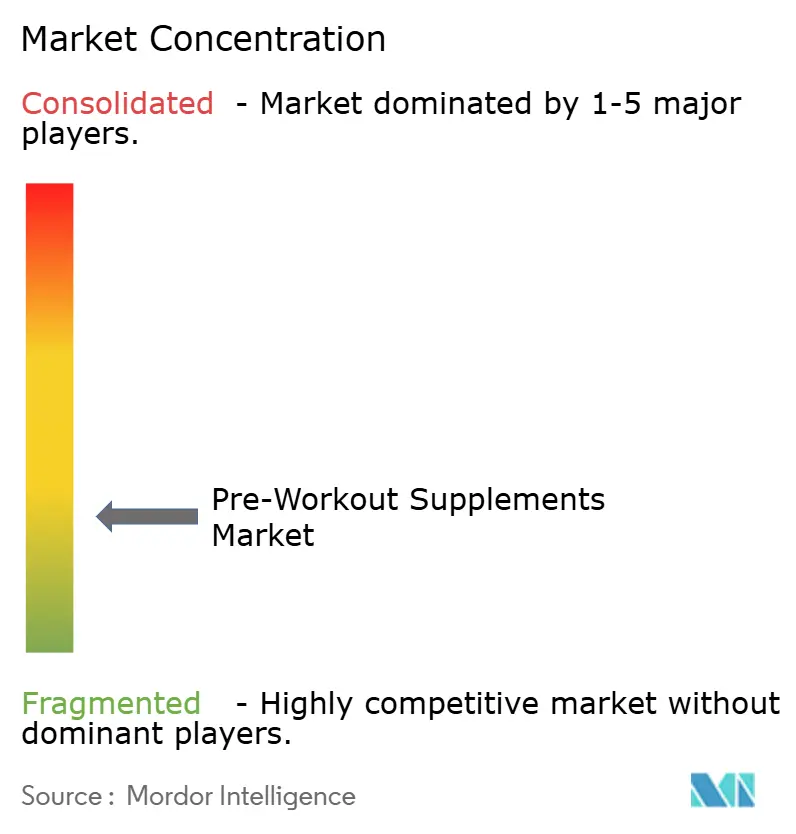

Le marché mondial des compléments pré entraînement reste fragmenté, avec de nombreuses marques régionales et internationales en concurrence sur une large gamme de formulations et de gammes de prix. Ce paysage concurrentiel favorise une innovation continue dans les compositions d'ingrédients, les variations de saveurs et les conceptions d'emballages pour attirer et fidéliser l'intérêt des consommateurs. Les acteurs clés du marché comprennent QNT SA, FitLife Brands, Inc., Nutrabolt LLC, BioTech USA Kft. et GNC Holdings, LLC. Les marques de niche plus petites se différencient par des mélanges de produits uniques ou des revendications d'étiquette propre (clean-label), tandis que les acteurs établis s'appuient sur de vastes réseaux de distribution et des budgets marketing importants pour maintenir leur part de marché. Cette fragmentation stimule un développement dynamique des produits, mais introduit également des défis tels que les pressions sur les prix et les difficultés à fidéliser les clients à la marque.

Les tendances stratégiques au sein du secteur mettent en évidence un intérêt croissant pour l'intégration verticale et l'optimisation de la chaîne d'approvisionnement. Les entreprises leaders investissent dans les capacités de fabrication et établissent des partenariats solides d'approvisionnement en ingrédients pour garantir une qualité constante et une efficacité des coûts. Par exemple, le segment Nutrition Performance de Glanbia, qui comprend les marques Optimum Nutrition et Isopure, illustre cette approche. Malgré des pressions tarifaires résultant des activités promotionnelles, le segment a réalisé une augmentation de 1,7 % de son chiffre d'affaires et une hausse de 3,2 % de son volume au troisième trimestre 2024, démontrant l'efficacité de sa stratégie intégrée.

L'adoption des technologies joue un rôle essentiel dans la stimulation de la croissance de la part de marché. Les entreprises utilisent de plus en plus les plateformes de commerce électronique en vente directe au consommateur, les services par abonnement et les stratégies de marketing numérique ciblées pour établir des relations clients plus solides et atteindre des marges bénéficiaires plus élevées par rapport aux canaux de distribution traditionnels. Par ailleurs, des opportunités inexploitées émergent dans des domaines tels que les solutions de nutrition personnalisée, les formulations d'amélioration cognitive et les innovations en matière d'emballages durables. Ces tendances s'alignent non seulement sur l'évolution des préférences des consommateurs, mais permettent également aux marques de se différencier dans un marché de plus en plus saturé.

Leaders du secteur des compléments pré entraînement

QNT SA

FitLife Brands, Inc

Nutrabolt LLC

BioTech USA Kft.

GNC Holdings, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Nutrabolt a lancé C4 AlphaBomb, un nouveau complément pré entraînement conçu pour soutenir la croissance musculaire, la force et les performances, comprenant des ingrédients tels que le myo-inositol, PeakO2 et un mélange breveté de soutien à la testostérone. Selon la marque, la formule vise à offrir des pompes musculaires améliorées, de l'énergie et de la concentration pour les athlètes et les amateurs de fitness, et est disponible en plusieurs saveurs.

- Mai 2025 : Aspire Biopharma a lancé son nouveau BUZZ BOMB, un complément pré entraînement sublingual exclusif délivrant 50 mg de caféine via la nanotechnologie pour une absorption rapide et des effets quasi instantanés. Selon la marque, il est disponible en six saveurs et en sachets pratiques de dose unique. BUZZ BOMB vise à améliorer la concentration mentale et l'énergie soutenue, se distinguant ainsi des pré entraînements en poudre traditionnels qui nécessitent plus de temps pour agir.

- Avril 2025 : Levo Naturals a élargi son portefeuille de produits fonctionnels avec le lancement d'Arena, un complément pré entraînement de nouvelle génération à base de plantes, conçu pour booster l'énergie, la concentration et l'endurance. Arena présente un mélange d'adaptoghènes, de nootropiques et d'ingrédients d'origine végétale pour fournir une amélioration des performances propre et soutenue, sans stimulants artificiels ni effets secondaires indésirables.

- Février 2025 : La légende de la boxe Floyd Mayweather a fait son entrée dans le secteur des compléments avec le lancement de 1O1, une nouvelle marque proposant une gamme de produits de nutrition sportive adaptés aussi bien aux athlètes professionnels qu'aux amateurs de fitness du quotidien. La gamme 1O1 comprend des formules pré entraînement, d'hydratation et de récupération, toutes développées en mettant l'accent sur la qualité, la transparence et la performance. L'implication de Mayweather et l'approche scientifique de la marque visent à établir un nouveau standard sur le marché des compléments, très concurrentiel.

Portée du rapport mondial sur le marché des compléments pré entraînement

Les compléments pré entraînement sont des produits complémentaires qui fournissent de l'énergie lors de l'exercice. Le pré entraînement est un complément alimentaire utilisé par les sportifs et les haltérophiles pour améliorer leurs performances athlétiques. Il est pris pour renforcer la continuité, la vitalité et la concentration lors d'un entraînement. Le marché mondial des compléments pré entraînement est segmenté par type, canal de distribution et géographie. Le marché est segmenté par type : poudre, gélules ou comprimés, boissons et autres types. Sur la base des canaux de distribution, le marché étudié est segmenté par supermarchés et hypermarchés, magasins spécialisés, boutiques de vente au détail en ligne et autres canaux de distribution. L'étude analyse également le marché des compléments pré entraînement dans les marchés émergents et établis à l'échelle mondiale, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base de la valeur (en millions USD).

| Poudre |

| Liquides |

| Gélules |

| Autres formes |

| À base de stimulants |

| Sans stimulants |

| Caféine |

| Bêta-alanine |

| Créatine |

| Citrulline |

| BCAA |

| Adaptoghènes / Nootropiques |

| Électrolytes |

| Autres |

| Supermarchés / Hypermarchés |

| Magasins spécialisés et boutiques de santé |

| Détaillants en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Poudre | |

| Liquides | ||

| Gélules | ||

| Autres formes | ||

| Par nature | À base de stimulants | |

| Sans stimulants | ||

| Par type d'ingrédient | Caféine | |

| Bêta-alanine | ||

| Créatine | ||

| Citrulline | ||

| BCAA | ||

| Adaptoghènes / Nootropiques | ||

| Électrolytes | ||

| Autres | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Magasins spécialisés et boutiques de santé | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des compléments pré entraînement ?

Le marché des compléments pré entraînement est valorisé à 22,48 milliards USD en 2026 et devrait atteindre 31,53 milliards USD d'ici 2031, à un TCAC de 6,99 %.

Quelle région est en tête du marché des compléments pré entraînement ?

L'Amérique du Nord est en tête avec une part de revenus de 37,72 % en 2025, soutenue par une culture du fitness mature et des lignes directrices réglementaires claires.

Quel format de produit connaît la croissance la plus rapide ?

Les formats liquides prêts à boire affichent la croissance la plus élevée, avec un TCAC projeté de 7,59 % jusqu'en 2031, en raison de leur praticité et de leur dosage précis.

Pourquoi les pré entraînements sans stimulants gagnent-ils en popularité ?

Les plafonds réglementaires sur la caféine, la participation croissante des femmes à l'entraînement en force physique et l'accent accru sur la qualité du sommeil favorisent un TCAC de 9,32 % pour les formules sans stimulants.

Dernière mise à jour de la page le: