Taille et parts du marché des substituts du sucre en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

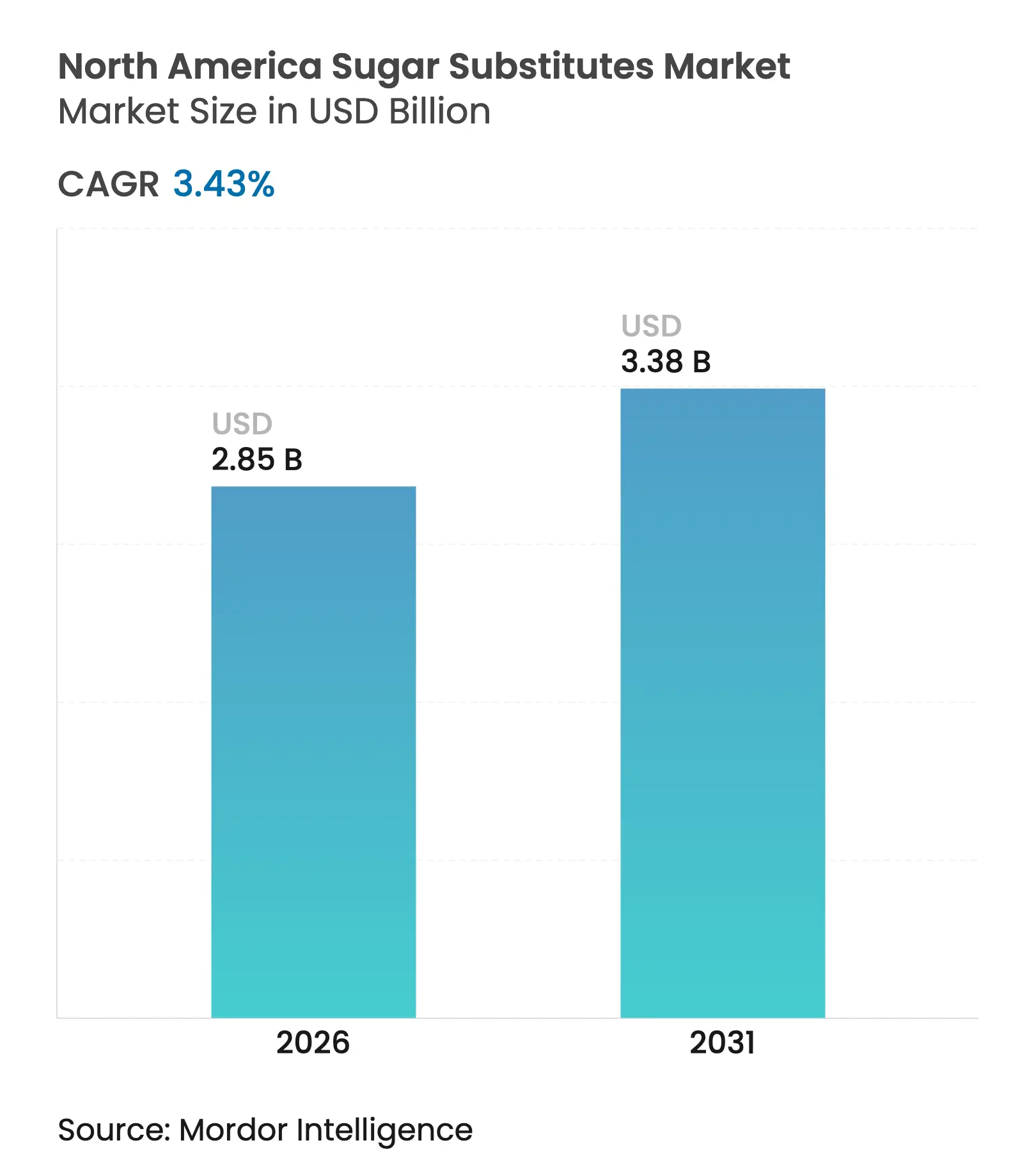

| Taille du marché de l'année de base (2025) | 2.76 Milliards de dollars |

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts du sucre en Amérique du Nord par Mordor Intelligence

La taille du marché des substituts du sucre en Amérique du Nord en 2026 est estimée à 2,85 milliards USD, en hausse par rapport à la valeur de 2025 de 2,76 milliards USD, avec des projections pour 2031 indiquant 3,38 milliards USD, croissant à un TCAC de 3,43 % sur la période 2026-2031. Cette croissance est portée par plusieurs facteurs, notamment des réglementations d'étiquetage plus strictes, un nombre croissant de consommateurs soucieux de leur santé et les efforts des grandes entreprises agroalimentaires pour reformuler leurs produits afin d'inclure des alternatives plus saines. La consolidation du secteur, comme l'acquisition de CP Kelco par Tate & Lyle, met en évidence une évolution vers des ingrédients spécialisés à haute marge tout en garantissant des chaînes d'approvisionnement stables pour les matières premières végétales essentielles. La dynamique du marché présente une concentration régionale claire, les États-Unis dominant le marché des substituts du sucre en Amérique du Nord, tandis que le Mexique s'impose comme la zone à la croissance la plus rapide. Les édulcorants de haute intensité occupent la position dominante sur le marché, bien que les polyols de sucre se développent rapidement en raison de leurs avantages fonctionnels, notamment dans les applications pharmaceutiques. Si les édulcorants synthétiques continuent de représenter la plus grande part, les alternatives naturelles gagnent du terrain à mesure que la demande de produits à étiquette propre et d'origine végétale se renforce. Le marché des substituts du sucre en Amérique du Nord est modérément fragmenté, avec plusieurs acteurs en concurrence dans cet espace. Les grandes entreprises telles que Cargill, Incorporated, Ingredion et Tate & Lyle exercent une influence significative grâce à leur envergure, leurs réseaux de distribution mondiaux et leurs solides capacités de recherche et développement ; le marché connaît également une concurrence robuste de la part d'entreprises de niche à capital privé comme SweeGen et Pyure Brands.

Principaux enseignements du rapport

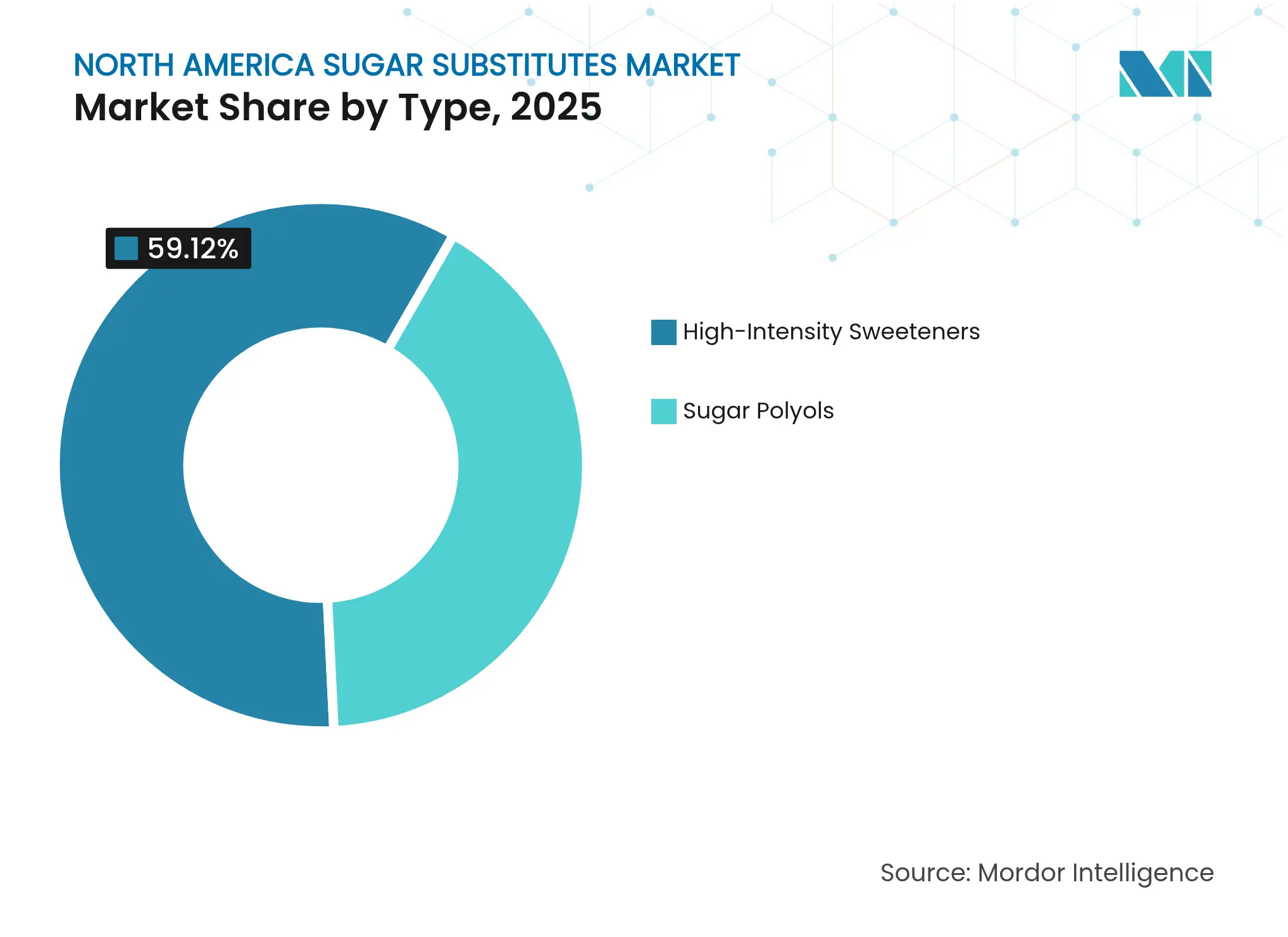

- Par type, les édulcorants de haute intensité ont dominé avec une part de revenus de 59,12 % en 2025, tandis que les polyols de sucre devraient croître à un TCAC de 4,03 % jusqu'en 2031.

- Par origine, les alternatives synthétiques ont capté 65,54 % de la taille du marché des substituts du sucre en Amérique du Nord en 2025, mais les dérivés de plantes devraient progresser à un TCAC de 5,07 % jusqu'en 2031.

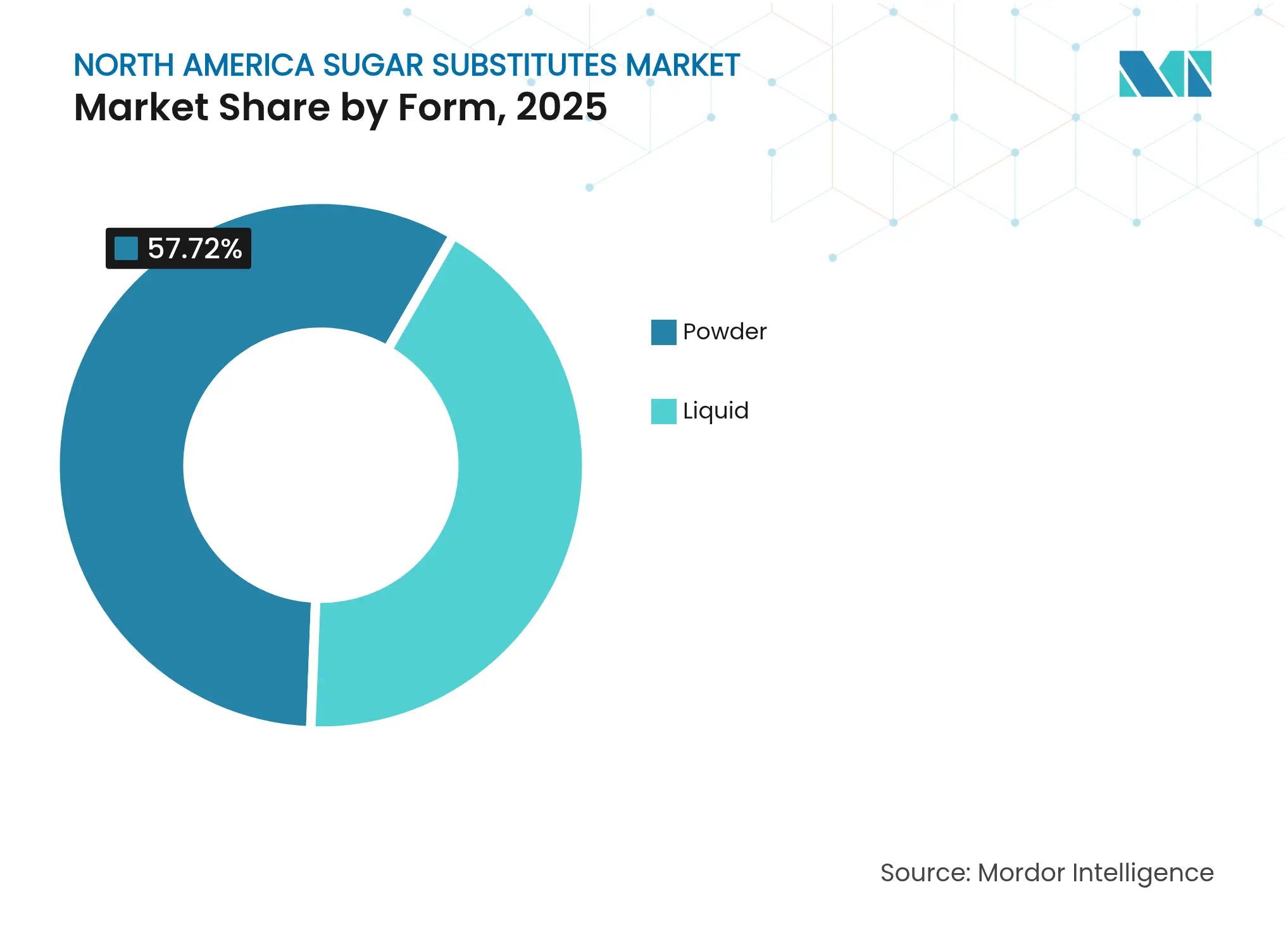

- Par forme, les formats en poudre représentaient 57,72 % de la taille du marché des substituts du sucre en Amérique du Nord en 2025, et les formats liquides sont en voie d'atteindre un TCAC de 5,01 % jusqu'en 2031.

- Par application, les boissons représentaient 28,45 % de la part des revenus en 2025, tandis que les produits pharmaceutiques sont positionnés pour le TCAC le plus élevé de 4,74 % entre 2026 et 2031.

- Par géographie, les États-Unis détenaient 74,01 % de la part du marché des substituts du sucre en Amérique du Nord en 2025, tandis que le Mexique devrait se développer à un TCAC de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des substituts du sucre en Amérique du Nord

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Le mouvement pour l'étiquette propre accélère l'adoption des édulcorants naturels | +0.8% | Amérique du Nord, avec une influence plus forte aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| L'expansion des produits à faible teneur en sucre ou sans sucre stimule la croissance du marché | +1.2% | L'Amérique du Nord mène l'adoption avec le Mexique | Court terme (≤ 2 ans) |

| La flambée des taux de diabète stimule la demande d'édulcorants hypocaloriques | +0.9% | Amérique du Nord, en particulier les États-Unis avec la prévalence du diabète la plus élevée | Long terme (≥ 4 ans) |

| Évolution croissante vers des ingrédients à empreinte carbone réduite | +0.7% | États-Unis et Canada, avec le Mexique suivant les tendances réglementaires | Moyen terme (2-4 ans) |

| Les avancées dans les technologies d'extraction et de traitement réduisent les coûts de production | +0.4% | Amérique du Nord, portée par les engagements de durabilité des entreprises | Long terme (≥ 4 ans) |

| Les substituts du sucre offrent un profil de douceur et de texture personnalisable | +0.6% | Amérique du Nord, avec un accent sur la croissance des aliments transformés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le mouvement pour l'étiquette propre accélère l'adoption des édulcorants naturels

Le mouvement pour l'étiquette propre rend les édulcorants naturels de plus en plus populaires en Amérique du Nord, car les consommateurs préfèrent désormais les ingrédients d'origine végétale et facilement reconnaissables aux ingrédients artificiels. Ce changement a conduit de nombreuses marques bien connues à remplacer les édulcorants synthétiques comme l'aspartame et le sucralose par des glycosides de stéviol modifiés par des enzymes, dérivés de sources naturelles. Les changements réglementaires jouent également un rôle clé dans cette transition. En janvier 2025, la FDA a mis à jour sa définition du terme « sain », qui exclut désormais les édulcorants de haute intensité du décompte des sucres ajoutés[1]Source : Food and Drug Administration, "Utilisation de la mention « Sain » sur l'étiquetage des aliments," fda.gov. Cette mise à jour offre aux marques un avantage significatif pour commercialiser leurs produits comme des choix plus sains. Les préoccupations en matière de durabilité influencent cette tendance. La stévia a une empreinte carbone bien inférieure à celle du sucre de canne traditionnel. Des entreprises comme Tate & Lyle plc prennent des mesures proactives. Par exemple, en 2024, Tate & Lyle plc s'est associée à Manus Bio pour produire du Reb M de stévia entièrement dans les Amériques. Cette collaboration démontre comment les préférences pour l'étiquette propre transforment les chaînes d'approvisionnement pour répondre à la demande des consommateurs en matière d'options plus saines, plus durables et respectueuses de l'environnement.

L'expansion des produits à faible teneur en sucre ou sans sucre stimule la croissance du marché

La demande croissante de produits à faible teneur en sucre et sans sucre stimule l'utilisation d'édulcorants hypocaloriques, les entreprises agroalimentaires s'adaptant à l'évolution des préférences des consommateurs. Une enquête IFIC Food and Health de 2024 montre que 66 % des consommateurs sont intéressés par des produits à teneur réduite en sucre, soulignant une évolution vers des choix plus sains[2]Source : Food Insights, "Enquête IFIC Food and Health 2024," foodinsight.org. Cette tendance est particulièrement notable dans l'industrie des boissons. Par exemple, Coca-Cola HBC a indiqué que 21 % de son chiffre d'affaires 2024 provenait de boissons à faible teneur en sucre ou sans sucre. De même, PepsiCo a lancé le Gatorade Hydration Booster en 2024, un produit sans édulcorants ni arômes artificiels, destiné aux consommateurs recherchant des étiquettes plus propres. Ces exemples montrent comment les grandes marques utilisent des édulcorants hypocaloriques pour rester pertinentes auprès des acheteurs soucieux de leur santé. L'utilisation croissante des médicaments de gestion du poids GLP-1 influence les choix alimentaires, car ces médicaments incitent les utilisateurs à réduire leur consommation de produits sucrés. Cela a encore stimulé la demande de substituts du sucre. Par exemple, Cargill a lancé le système EverSweet + ClearFlo Stevia en Amérique du Nord, qui combine des glycosides de stéviol avec un agent améliorant le goût pour améliorer la saveur, la solubilité et la stabilité.

La flambée des taux de diabète stimule la demande d'édulcorants hypocaloriques

La prévalence croissante du diabète en Amérique du Nord stimule considérablement la demande d'édulcorants hypocaloriques. Les professionnels de la santé et les initiatives de santé publique encourageant les personnes à réduire leur consommation de sucre pour gérer leur glycémie, ces édulcorants deviennent de plus en plus essentiels. Selon la Fédération Internationale du Diabète (FID), en 2024, le nombre de décès avant l'âge de 80 ans dus au diabète était de 526 000 en Amérique du Nord et dans les Caraïbes[3]Source : Fédération Internationale du Diabète, « Atlas du Diabète FID 2025 », diabetesatlas.org. Pour aider les patients à adhérer à leurs plans de traitement, les entreprises pharmaceutiques intègrent des édulcorants comme le xylitol, le maltitol et la stévia dans les médicaments. Ces édulcorants améliorent le goût des médicaments sans provoquer de pics de glycémie. Parallèlement, les organismes de réglementation comme la FDA travaillent sur de nouveaux systèmes d'étiquetage en face avant des emballages, comme une approche « feux tricolores », pour indiquer clairement la teneur en sucres ajoutés. L'épidémie de diabète favorise le soutien réglementaire aux initiatives de réduction du sucre, comme en témoignent les exigences d'étiquetage en face avant des emballages proposées par la FDA mettant en évidence la teneur en sucres ajoutés. Cette crise sanitaire crée une stabilité à long terme du marché pour les substituts du sucre, car la gestion du diabète nécessite des modifications alimentaires soutenues plutôt que des changements de consommation temporaires.

Évolution croissante vers des ingrédients à empreinte carbone réduite

La pression croissante des entreprises et des régulateurs pour décarboner les chaînes d'approvisionnement oriente les acheteurs vers des édulcorants dont les faibles émissions sont vérifiables. Les grandes entreprises de boissons et de snacks ont lié les primes des dirigeants à des objectifs climatiques fondés sur la science, de sorte que les équipes d'approvisionnement favorisent désormais des options dont les émissions sont auditées, comme le Reb M bioconverti et l'érythritol fermenté à partir de maïs. Les nouvelles lois sur la divulgation en Californie et au Canada imposent un reporting détaillé des émissions au niveau des ingrédients, rendant les données carbone aussi essentielles que les données nutritionnelles pour la conformité selon le Département américain de l'alimentation et des médicaments. Les nouvelles lois californiennes sur la divulgation climatique, notamment la SB 253 et la SB 261, imposent aux grandes entreprises exerçant leurs activités dans l'État de rendre publics leurs émissions de gaz à effet de serre (GES) et leurs risques financiers liés au climat. Ces dynamiques renforcent le TCAC du marché des substituts du sucre en Amérique du Nord, car les fournisseurs qui associent des arguments de santé à des références climatiques captent une demande disproportionnée.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Ambiguïté réglementaire autour des nouveaux édulcorants | -0.6% | Amérique du Nord, affectant particulièrement les réformes de la voie GRAS aux États-Unis | Court terme (≤ 2 ans) |

| Problèmes de perception de la sécurité des consommateurs concernant les édulcorants artificiels | -0.4% | Amérique du Nord, avec un impact plus fort dans les segments démographiques soucieux de leur santé | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en feuilles de stévia face aux perturbations logistiques | -0.3% | Chaînes d'approvisionnement affectant les transformateurs nord-américains | Court terme (≤ 2 ans) |

| Concurrence des sucres naturels | -0.5% | Amérique du Nord, limitant l'adoption dans les applications alimentaires haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ambiguïté réglementaire autour des nouveaux édulcorants

Les réglementations relatives aux nouveaux édulcorants deviennent de plus en plus complexes, créant des obstacles significatifs pour les entreprises, en particulier les plus petites ou les plus récentes. En mars 2025, le Département américain de la Santé et des Services sociaux (HHS) a supprimé la possibilité pour les entreprises de déclarer elles-mêmes leurs ingrédients comme GRAS (Généralement Reconnus Comme Sûrs). Cela signifie que tous les nouveaux édulcorants doivent désormais passer par un processus complet d'approbation de la FDA avant de pouvoir être commercialisés. Ce changement a rendu plus coûteux et plus long pour les entreprises l'introduction de nouveaux ingrédients, car elles doivent désormais effectuer des tests de sécurité approfondis. Fin 2024, plus de 50 demandes GRAS attendaient encore l'examen de la FDA, dont des ingrédients innovants comme la stévia modifiée par des enzymes et les protéines sucrées. Ces retards d'approbation ralentissent l'innovation et rendent plus difficile pour les marques l'accès à de nouveaux édulcorants à étiquette propre que les consommateurs préfèrent de plus en plus. Pour les petites entreprises, ce changement réglementaire ajoute une pression significative, car elles manquent souvent des ressources nécessaires pour naviguer dans un processus d'approbation long et coûteux.

Problèmes de perception de la sécurité des consommateurs concernant les édulcorants artificiels

Bien que les édulcorants artificiels comme le sucralose et l'aspartame aient été approuvés comme sûrs par les organismes de réglementation, de nombreux consommateurs restent sceptiques quant à leur innocuité. Cette méfiance est souvent alimentée par la désinformation diffusée sur les réseaux sociaux et par les préoccupations mises en évidence par des études environnementales. Par exemple, l'Institut d'études géologiques des États-Unis (USGS) a révélé que des composés tels que le sucralose peuvent persister dans les systèmes d'eaux usées, même si les niveaux détectés ne sont pas nocifs pour la santé humaine. Pour répondre à ces préoccupations, les marques adoptent de plus en plus des systèmes d'édulcorants mixtes qui combinent des édulcorants artificiels avec des alternatives naturelles comme la stévia ou le fruit du moine. Cette stratégie contribue à atténuer les appréhensions des consommateurs tout en maintenant le goût et la fonctionnalité souhaités des produits. D'autre part, les produits qui utilisent exclusivement des édulcorants artificiels sont désormais davantage ciblés vers les consommateurs soucieux des coûts, où l'accessibilité financière est prioritaire sur les préférences en matière d'ingrédients, plutôt que vers le marché plus large axé sur la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les polyols stimulent l'innovation fonctionnelle

Les polyols de sucre devraient connaître une croissance significative, avec un TCAC projeté de 4,03 %, car ils remplacent de plus en plus les édulcorants de haute intensité dans certaines applications. Ces polyols, tels que le xylitol et l'érythritol, gagnent en popularité en raison de leur capacité à apporter du volume et à retenir l'humidité, ce qui les rend très efficaces dans des produits comme les enrobages de comprimés et les capsules à libération contrôlée. Ces avantages fonctionnels stimulent leur adoption dans le secteur pharmaceutique, où ils contribuent à garantir la résistance à la compression et le contrôle de l'humidité requis. Les avancées dans les technologies de production, telles que la fermentation en économie circulaire utilisant de la biomasse lignocellulosique, réduisent les coûts de fabrication. Cette réduction des coûts encourage davantage d'entreprises à intégrer des polyols dans leurs formulations.

Malgré la croissance des polyols, les édulcorants de haute intensité restent le segment dominant sur le marché des substituts du sucre en Amérique du Nord, avec une part de 59,12 % en 2025. Ces édulcorants ont maintenu leur position grâce à leurs antécédents de sécurité bien établis et à leur rentabilité. Cependant, leur croissance a ralenti à mesure que le contrôle réglementaire s'intensifie et que les préférences des consommateurs évoluent vers des options naturelles et moins transformées. Pour rester compétitifs, les fabricants d'édulcorants de haute intensité se concentrent sur le développement de produits de nouvelle génération comme la brazzéine et les protéines sucrées de liaison au saccharose. Ces innovations visent à améliorer le goût en réduisant l'amertume sans avoir recours à des agents de charge.

Par origine : les édulcorants naturels s'accélèrent malgré la domination synthétique

Les substituts du sucre synthétiques représentaient 65,54 % de la part de marché en 2025, portés par leur utilisation généralisée dans les formulations existantes et leurs avantages en termes de coûts. Ces variantes synthétiques restent un choix privilégié, notamment dans les boulangeries industrielles, en raison de leur stabilité thermique supérieure et de leur accessibilité financière. Malgré leur domination, le marché connaît une évolution progressive à mesure que les édulcorants naturels gagnent du terrain. Les substituts du sucre naturels, tels que le Reb M converti par enzymes et les extraits de fruit du moine, croissent à un TCAC de 5,07 %. Cette croissance est alimentée par la demande croissante des consommateurs pour des produits à étiquette propre et des récits axés sur la durabilité. Des innovations comme la méthode de production EverSweet à base de levure de Cargill permettent une fabrication à grande échelle de molécules identiques à celles de la nature, qui répondent aux exigences d'étiquetage « issu de sources naturelles » sans dépendre des rendements agricoles traditionnels.

La tendance vers les édulcorants naturels est particulièrement évidente dans les gammes de produits haut de gamme, où le terme « naturel » devient une attente standard. Des secteurs tels que la brasserie, les produits laitiers et les nutraceutiques adoptent de plus en plus les glycosides de stéviol fermentés pour garantir un approvisionnement constant tout en atténuant les risques liés à la dépendance agricole. D'autre part, les fournisseurs d'édulcorants synthétiques répondent à cette évolution en proposant des remises sur les grands volumes et un soutien technique renforcé pour fidéliser leur clientèle. Cependant, ils font face à des défis croissants, notamment la hausse des coûts des matières premières à base de maïs, qui pèse sur les marges bénéficiaires. La concurrence entre les substituts du sucre synthétiques et naturels devrait s'intensifier, les options naturelles gagnant davantage de terrain en réponse aux préférences des consommateurs et aux préoccupations en matière de durabilité.

Par forme : les applications liquides stimulent l'innovation

Les formulations liquides connaissent la croissance la plus rapide, avec un TCAC de 5,01 %, car les fabricants de boissons adoptent de plus en plus des systèmes de mélange en continu. Ces systèmes sont mieux adaptés à la manipulation des édulcorants liquides par rapport aux méthodes de chargement à sec traditionnelles. Des innovations, telles que des complexes améliorés de sels minéraux dans les édulcorants liquides, ont amélioré leur profil gustatif en réduisant la douceur persistante. Cette avancée a stimulé leur adoption dans les colas sans sucre et les eaux aromatisées, faisant des édulcorants liquides un domaine de croissance clé sur le marché des substituts du sucre en Amérique du Nord. La commodité et l'efficacité des formulations liquides devraient soutenir leur hausse régulière de la demande jusqu'en 2031.

Les édulcorants en poudre, qui représentent actuellement 57,72 % du marché, continuent d'évoluer grâce à des avancées comme la micro-encapsulation et les techniques de granulation à faible poussière. Ces améliorations renforcent la fluidité et rendent les édulcorants en poudre plus adaptés aux applications industrielles, comme les prémix de boulangerie. De plus, les mélanges de stévia en poudre comprennent désormais des fibres porteuses qui améliorent la dispersibilité, élargissant encore leur utilisation dans la production alimentaire à grande échelle. Pour les consommateurs, les édulcorants en poudre restent un choix populaire dans les sachets de table en raison de leur portabilité et de la facilité du contrôle des portions, garantissant leur pertinence continue sur le marché.

Par application : les produits pharmaceutiques mènent l'accélération de la croissance

Le secteur pharmaceutique connaît une croissance remarquable, avec un TCAC solide de 4,74 %, ce qui en fait le canal à la croissance la plus rapide sur le marché des substituts du sucre. Cette croissance est principalement portée par l'utilisation croissante de polyols dans les comprimés à croquer et les sirops, car ils améliorent le goût et rendent les médicaments plus agréables à prendre. Les édulcorants à base de stévia gagnent également en popularité dans les formulations antibiotiques pédiatriques en raison de leur capacité à masquer efficacement l'amertume, garantissant une meilleure observance chez les enfants. La saccharine est explorée pour ses propriétés antimicrobiennes potentielles, qui pourraient apporter une valeur thérapeutique en plus de son rôle d'édulcorant, stimulant encore davantage sa demande dans l'industrie pharmaceutique.

L'industrie des boissons continue de dominer le marché des substituts du sucre, contribuant à 28,45 % des ventes en 2025. Bien que son taux de croissance soit plus lent par rapport aux autres segments, elle reste un moteur clé du volume du marché. Les fabricants de boissons privilégient l'amélioration du goût et de la texture pour améliorer l'expérience sensorielle de leurs produits, plutôt que de se concentrer sur l'expansion des gammes de produits. Parallèlement, les secteurs de la boulangerie et de la confiserie reformulent activement leurs offres pour intégrer des substituts du sucre, garantissant leur pertinence sur le marché. Des applications de niche, telles que les soins personnels et les usages industriels, émergent comme des opportunités rentables.

Analyse géographique

Les États-Unis dominent le marché des substituts du sucre en Amérique du Nord, contribuant à 74,01 % de la part des revenus en 2025. Cette domination est soutenue par un cadre réglementaire bien établi et un solide écosystème de recherche et développement, qui favorisent la confiance des consommateurs et permettent l'adoption rapide d'ingrédients innovants. Les changements proposés par la FDA, tels que l'étiquetage en face avant des emballages avec feux tricolores et les révisions potentielles de la voie GRAS (Généralement Reconnus Comme Sûrs), devraient remodeler la dynamique du marché. La FDA américaine a prolongé la période de commentaires pour la règle proposée sur l'étiquetage nutritionnel en face avant des emballages jusqu'au 15 juillet 2025, offrant 60 jours supplémentaires pour les retours. Ces changements visent à renforcer les normes de sécurité et la transparence, consolidant encore davantage la confiance des consommateurs.

Le Canada joue un rôle crucial en tant que marché secondaire, son environnement réglementaire stimulant l'innovation et la reformulation. L'exigence d'étiquetage en face avant des emballages de Santé Canada, qui doit entrer en vigueur en janvier 2026, pousse les fabricants à reformuler leurs produits pour répondre aux nouvelles normes. L'harmonisation des réglementations sur les additifs et la rationalisation des autorisations de mise sur le marché ont réduit les délais d'approbation, permettant aux entreprises canadiennes d'innover plus efficacement. De plus, l'émergence de start-ups d'extraction et de fermentation de stévia dans des régions comme Vancouver et Montréal met en évidence l'expertise et les capacités croissantes au sein du pays.

Le Mexique est le marché à la croissance la plus rapide de la région, avec un TCAC projeté de 4,92 %. La hausse des revenus urbains, les étiquettes d'avertissement obligatoires sur le sucre et les avantages du mouvement des ingrédients en franchise de droits dans le cadre de l'accord ACEUM alimentent cette croissance. Les fabricants nationaux s'approvisionnent de plus en plus en agave et en canne cultivés localement pour produire des mélanges inuline-polyol, ce qui renforce la résilience de la chaîne d'approvisionnement. De plus, les partenariats de co-fabrication transfrontaliers avec des usines de boissons au Texas et en Californie permettent une mise à l'échelle efficace et le transfert de technologies avancées d'édulcorants. Ces collaborations aident les producteurs mexicains à intégrer des protéines sucrées innovantes dans leurs produits reformulés, stimulant encore davantage la croissance du marché.

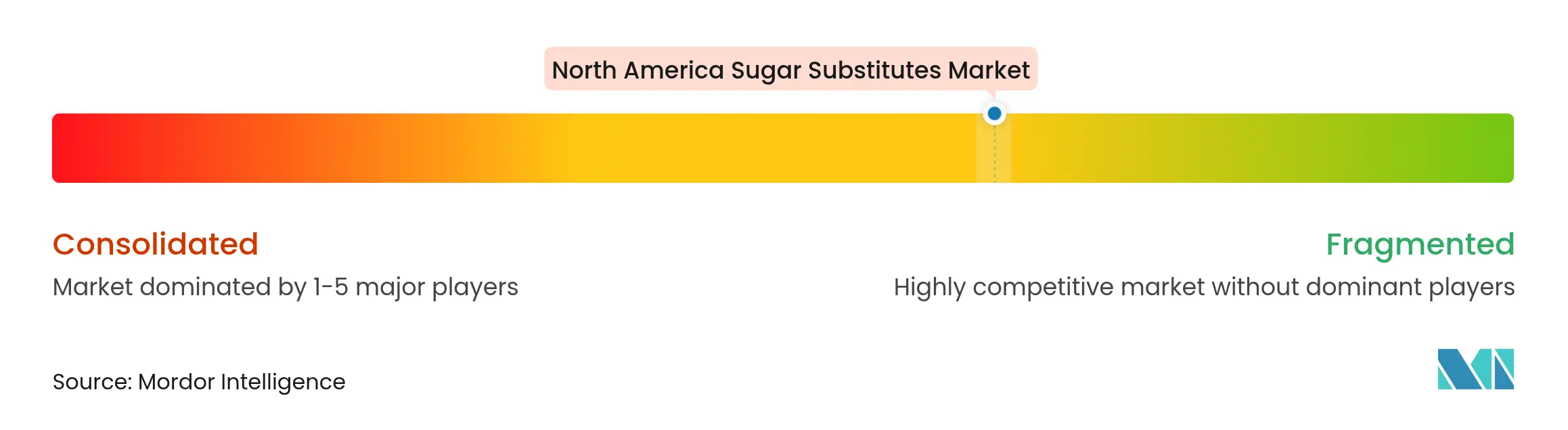

Paysage concurrentiel

Le marché des substituts du sucre en Amérique du Nord est modérément fragmenté. Parmi les principaux acteurs du marché figurent Cargill, Incorporated, Ingredion Incorporated, Archer Daniels Midland Company, Tate & Lyle PLC et International Flavors & Fragrances Inc., entre autres. Un développement notable sur le marché a été l'acquisition de CP Kelco par Tate & Lyle pour 1,8 milliard USD en novembre 2024. Cette acquisition a considérablement élargi le portefeuille d'hydrocolloïdes et d'édulcorants de Tate & Lyle, permettant à l'entreprise de proposer des solutions combinées pour la texturation et l'édulcoration. L'opération devrait générer une coopération annuelle de 50 millions USD, soulignant la tendance croissante à la consolidation dans le secteur, les entreprises cherchant à renforcer leurs positions sur le marché et à améliorer l'efficacité de la chaîne d'approvisionnement.

L'innovation continue de jouer un rôle essentiel dans la stimulation de la concurrence sur le marché. Par exemple, la plateforme EverSweet de Cargill utilise la technologie de fermentation de précision pour produire du rébaudioside M, un édulcorant à base de stévia de haute pureté, sans dépendre des cycles agricoles. Cela garantit un approvisionnement constant pour les fabricants de boissons à la recherche d'options d'édulcorants naturels. De plus, les litiges en matière de brevets façonnent le paysage concurrentiel. En janvier 2024, SweeGen a remporté un appel contre PureCircle, qui a invalidé des brevets clés liés à la production de Reb M. Cette victoire juridique a ouvert des opportunités pour les acteurs plus petits et les embouteilleurs indépendants d'accéder à des technologies avancées d'édulcorants. Pendant ce temps, les acteurs de niche se concentrent sur des applications spécialisées, comme la fourniture de mélanges de polyols co-traités pour des usages pharmaceutiques tels que les comprimés orodispersibles, qui offrent des marges élevées malgré des volumes plus faibles.

L'adaptabilité réglementaire devient un avantage concurrentiel clé sur le marché des substituts du sucre. Les entreprises disposant d'une expertise interne en toxicologie et en droit sont mieux positionnées pour naviguer dans l'évolution des réglementations, comme le passage du Département américain de la Santé et des Services sociaux (HHS) à l'abandon des approbations GRAS auto-déclarées (Généralement Reconnus Comme Sûrs), qui nécessitent désormais des soumissions de données plus complètes. Pour atténuer les risques agricoles, certains fournisseurs relocalisent la production de feuilles de stévia plus près des centres de demande nord-américains en adoptant des technologies de culture en serre et de bioconversion. Ces stratégies renforcent non seulement la résilience de la chaîne d'approvisionnement, mais soutiennent également la demande croissante d'ingrédients durables et d'origine locale.

Leaders du secteur des substituts du sucre en Amérique du Nord

Cargill, Incorporated

Ingredion Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

International Flavors & Fragrances Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : PureCircle d'Ingredion a lancé un édulcorant à base de stévia qui remplace directement le sucre dans les formulations. L'édulcorant naturel fonctionne de manière similaire au sucre sans nécessiter d'ingrédients supplémentaires et convient aux boissons, sirops et sauces.

- Janvier 2024 : Elo Life Systems, basée en Caroline du Nord, a clôturé un tour de table de série A2 de 20,5 millions USD pour accélérer le développement d'un édulcorant naturel de haute intensité et de bananes Cavendish génétiquement modifiées pour résister à la dévastatrice maladie fongique de la fusariose (TR4).

Périmètre du rapport sur le marché des substituts du sucre en Amérique du Nord

Le marché nord-américain des substituts du sucre est segmenté par type, origine, forme, application et géographie. Par type, le marché est segmenté en édulcorants de haute intensité (acésulfame potassium, advantame, aspartame, néotame, saccharine, sucralose, stévia, fruit du moine et autres) et polyols de sucre (sorbitol, xylitol, maltitol, érythritol et autres). Par origine, le marché est segmenté en dérivés de plantes, synthétiques et fermentés par biotechnologie. Par forme, en poudre et liquide. Par application, le marché est segmenté en alimentation, boissons, produits pharmaceutiques et autres. Le segment alimentation est subdivisé en boulangerie et céréales, confiserie, produits laitiers et alternatives laitières, sauces, condiments et vinaigrettes, et autres applications alimentaires. Le segment boissons est subdivisé en boissons gazeuses, thé et café prêts à boire, boissons sportives et énergétiques et autres boissons. Ce rapport analyse également la situation aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord.

| Édulcorants de haute intensité | Acésulfame potassium |

| Advantame | |

| Aspartame | |

| Néotame | |

| Saccharine | |

| Sucralose | |

| Stévia | |

| Fruit du moine | |

| Autres édulcorants de haute intensité | |

| Polyols de sucre | Sorbitol |

| Xylitol | |

| Maltitol | |

| Érythritol | |

| Autres polyols de sucre |

| Dérivés de plantes |

| Synthétiques |

| Fermentés par biotechnologie |

| Poudre |

| Liquide |

| Alimentation | Boulangerie et céréales |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Sauces, condiments et vinaigrettes | |

| Autres applications alimentaires | |

| Boissons | Boissons gazeuses |

| Thé et café prêts à boire | |

| Boissons sportives et énergétiques | |

| Autres boissons | |

| Produits pharmaceutiques | |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Édulcorants de haute intensité | Acésulfame potassium |

| Advantame | ||

| Aspartame | ||

| Néotame | ||

| Saccharine | ||

| Sucralose | ||

| Stévia | ||

| Fruit du moine | ||

| Autres édulcorants de haute intensité | ||

| Polyols de sucre | Sorbitol | |

| Xylitol | ||

| Maltitol | ||

| Érythritol | ||

| Autres polyols de sucre | ||

| Par origine | Dérivés de plantes | |

| Synthétiques | ||

| Fermentés par biotechnologie | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation | Boulangerie et céréales |

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Sauces, condiments et vinaigrettes | ||

| Autres applications alimentaires | ||

| Boissons | Boissons gazeuses | |

| Thé et café prêts à boire | ||

| Boissons sportives et énergétiques | ||

| Autres boissons | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des substituts du sucre en Amérique du Nord ?

Le marché s'élève à 2,85 milliards USD en 2026 et devrait atteindre 3,38 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché ?

Les applications pharmaceutiques affichent la croissance la plus élevée avec un TCAC attendu de 4,74 % en raison de l'utilisation croissante des alternatives au sucre dans les formulations médicamenteuses.

Quelle géographie offre le plus fort potentiel de croissance future ?

Le Mexique mène la croissance avec un TCAC prévisionnel de 4,92 %, porté par une sensibilisation accrue à la santé, des réglementations harmonisées et des efficacités de la chaîne d'approvisionnement permises par l'ACEUM.

Quel rôle jouent les édulcorants liquides dans la reformulation des boissons ?

Les formats liquides se dissolvent plus rapidement, réduisent la poussière et s'adaptent aux systèmes de mélange en continu, c'est pourquoi ils devraient croître à un TCAC de 5,01 % jusqu'en 2031.

Dernière mise à jour de la page le: