Taille et part de marché du chocolat en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du marché de l'année de base (2025) | 34.68 Milliards de dollars |

| Taille du Marché (2026) | 36.46 Milliards de dollars |

| Taille du Marché (2031) | 46.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Supermarket/Hypermarket |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat en Amérique du Nord par Mordor Intelligence

La taille du marché du chocolat en Amérique du Nord était évaluée à 34,68 milliards USD en 2025 et devrait progresser de 36,46 milliards USD en 2026 pour atteindre 46,79 milliards USD d'ici 2031, à un TCAC de 5,12 % durant la période de prévision (2026-2031). Les consommateurs optent de plus en plus pour des tablettes premium, entraînant une expansion du marché. Les fabricants mettent l'accent sur la transparence de l'origine unique afin de séduire les acheteurs soucieux de l'éthique, tandis que les détaillants consacrent davantage d'espace en rayon aux produits certifiés, reflétant la demande croissante des consommateurs en matière de qualité et de durabilité. Cet élan est également soutenu par la hausse des revenus disponibles, qui permet aux consommateurs de dépenser davantage pour des offres premium, par les innovations en matière d'alternatives à base de plantes répondant aux préférences alimentaires, et par une augmentation notable des coffrets d'abonnement en ligne qui offrent commodité et variété. Toutefois, des défis se profilent : la volatilité des contrats à terme sur le cacao crée une incertitude sur les coûts des matières premières, des directives caloriques plus strictes de la FDA imposent des reformulations pour satisfaire aux normes réglementaires, et les obligations en matière d'emballage durable font augmenter les dépenses de production. Ces facteurs exercent une pression sur la rentabilité, car les producteurs se trouvent à un carrefour, pesant la décision de répercuter les coûts sur les consommateurs face à la nécessité de défendre leurs volumes et leur part de marché. Dans le même temps, les pressions concurrentielles s'intensifient à mesure que les marques artisanales de fabrication bean-to-bar, réputées pour leur attrait artisanal, poussent les acteurs établis à renforcer la visibilité de leur chaîne d'approvisionnement et à adopter des formats plus expérientiels pour rester compétitifs sur un marché dynamique.

Principaux enseignements du rapport

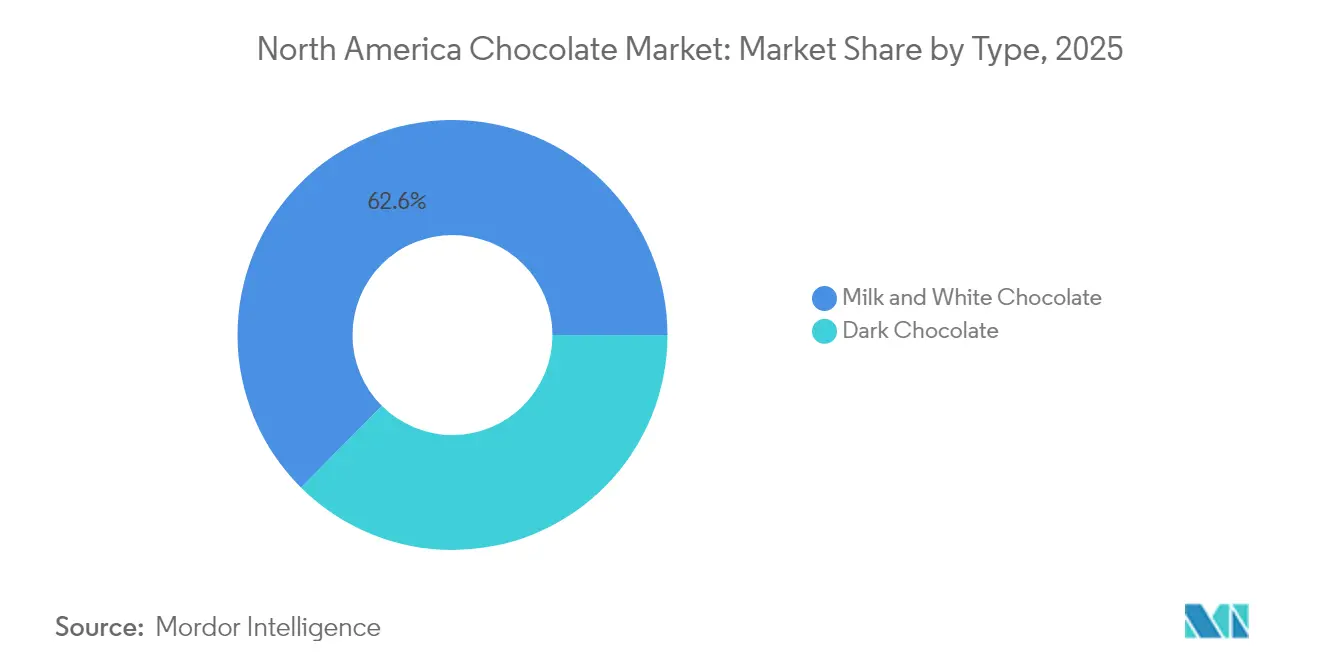

- Par type de produit, les variétés de chocolat au lait et chocolat blanc ont dominé avec une part de marché de 62,55 % en 2025, tandis que le chocolat noir devrait afficher le TCAC le plus rapide de 5,88 % d'ici 2031.

- Par forme, les tablettes ont capté une part de revenus de 71,00 % en 2025 ; les pralines et truffes devraient progresser à un TCAC de 7,06 % entre 2026 et 2031.

- Par gamme de prix, le segment grande consommation représentait 56,62 % des ventes en 2025 ; les offres premium devraient croître à un TCAC de 7,78 %.

- Par type d'ingrédient, les produits à base de produits laitiers ont conservé une part de 58,55 % en 2025, tandis que les références à origine unique s'accéléreront à un TCAC de 8,62 %.

- Par canal de distribution, les supermarchés contrôlaient 46,70 % de la valeur en 2025 ; la vente au détail en ligne progresse à un TCAC de 6,45 % jusqu'en 2031.

- Sur le plan géographique, les États-Unis ont généré 81,10 % des revenus régionaux en 2025 ; le Mexique représente le marché à la croissance la plus rapide avec un TCAC de 6,23 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chocolat premium et de chocolat noir | +0.9% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Culture des cadeaux saisonniers et occasions | +0.7% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Innovations en matière de saveurs et de formats | +0.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Tendance à la transparence dans la fabrication artisanale bean-to-bar | +0.6% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Engagements des détaillants en matière d'approvisionnement éthique | +0.5% | Amérique du Nord, portée par les mandats de durabilité des détaillants américains et canadiens | Long terme (≥ 4 ans) |

| Demande croissante de chocolat à base de plantes et de chocolat végétalien | +0.7% | États-Unis et Canada, avec un intérêt émergent au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chocolat premium et de chocolat noir

Les consommateurs soucieux de leur santé se tournent vers des références premium, attirés par les flavonoïdes, la teneur réduite en sucre et l'authenticité des produits à origine unique. L'enquête consommateurs 2024 de Barry Callebaut a révélé que 73 % des acheteurs recherchent de nouvelles expériences gustatives, tandis que 53 % accordent une grande importance aux indicateurs de bien-être. Ce double objectif met en lumière la tendance croissante des consommateurs à « monter en gamme ». Cette tendance est également portée par la génération Z et les millennials, qui optent de plus en plus pour des alternatives végétales au lait. Ce changement oriente les efforts de recherche et développement vers la création de ganaches à base d'avoine et d'amande. Si les centres urbains aisés mènent la charge dans l'adoption de ces innovations premium, les ménages ruraux continuent de se tourner vers les multipacks à prix abordable. Ce paysage dynamique nécessite une stratégie qui équilibre l'innovation premium et l'accessibilité dans les circuits de grande consommation.

Culture des cadeaux saisonniers et occasions

Les fêtes telles que la Saint-Valentin, Pâques, Halloween et les festivités hivernales jouent un rôle essentiel dans la stimulation du chiffre d'affaires annuel du chocolat dans la région. Ces occasions, profondément liées aux traditions de cadeaux, connaissent une augmentation notable de la demande des consommateurs. Selon la National Confectioners Association (Association nationale des confiseurs), le chocolat domine le paysage de la confiserie aux États-Unis, représentant une part substantielle de 56 %[1]Source : National Confectioners Association, "New NCA Report Reveals Latest Consumer Trends in Chocolate Consumption", candyusa.com. Les pralines et les truffes dominent lors de ces pics saisonniers. Leur emballage décoratif et leurs nuances artisanales non seulement rehaussent leur attrait, mais leur permettent également de se positionner à des prix premium. Bien que les fluctuations météorologiques de fin de saison et les changements de calendriers des fêtes puissent introduire une imprévisibilité des ventes, le commerce électronique s'impose comme une force stabilisatrice. Il permet de faire des cadeaux tout au long de l'année, réduisant ainsi la dépendance aux points de vente traditionnels. Les marques élargissent la narration autour du cadeau au-delà des simples fêtes. En la liant à des moments de soin de soi, aux anniversaires et aux événements d'entreprise, elles ne font pas qu'équilibrer les fluctuations de revenus, mais approfondissent également les relations avec les consommateurs et élargissent leur présence sur le marché.

Innovations en matière de saveurs et de formats

Les noix caramélisées, le sel de mer et les fruits lyophilisés transforment une tablette ordinaire en une délectation sensorielle premium en ajoutant des saveurs et textures uniques qui séduisent les consommateurs exigeants. Les cœurs garnis gourmands, comme le caramel liquide ou la purée de fruits, améliorent encore davantage l'expérience, tandis que les carrés à portion contrôlée répondent à la demande croissante d'options de grignotage calorie-raisonnées. Le lancement par Lindt en avril 2024 de truffes OatMilk illustre l'intégration réussie de l'innovation sans produits laitiers avec un attrait axé sur la texture, répondant à l'évolution des préférences des consommateurs pour l'indulgence à base de plantes. Le défi demeure : comment automatiser les méthodes artisanales à grande échelle sans compromettre le savoir-faire et la qualité qui justifient les prix premium et fidélisent les consommateurs.

Tendance à la transparence dans la fabrication artisanale bean-to-bar

Les producteurs bean-to-bar gèrent chaque étape du processus, de l'approvisionnement en ingrédients au moulage du produit final, garantissant une traçabilité qui séduit les consommateurs soucieux de l'éthique. Cette approche garantit non seulement la qualité, mais offre également une transparence quant à l'origine des ingrédients, ce qui est de plus en plus valorisé sur le marché. En 2024, Hershey a annoncé avoir atteint 89 % de visibilité dans l'approvisionnement en cacao et vise une traçabilité complète d'ici 2025, reflétant son engagement en faveur de pratiques éthiques. Bien que la production de chocolat artisanal soit limitée en volume, son impact est suffisamment significatif pour contraindre les multinationales à renforcer leurs partenariats avec les agriculteurs, à améliorer la transparence de la chaîne d'approvisionnement et à divulguer les origines de leurs approvisionnements afin de répondre à la demande croissante des consommateurs en matière de responsabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cacao et du sucre | -0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations sanitaires sur la réduction des calories | -0.6% | États-Unis | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en Afrique de l'Ouest | -0.7% | Approvisionnement mondial | Court terme (≤ 2 ans) |

| Charge de coûts liée aux emballages durables | -0.5% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cacao et du sucre

À la fin de 2024, les contrats à terme sur le cacao ont fortement augmenté en raison de la baisse des rendements en Afrique de l'Ouest, due à des conditions météorologiques défavorables et à des infestations de ravageurs ayant impacté la production. Cela a, à son tour, contracté les stocks américains de change de 11 %, selon l'Organisation internationale du cacao (International Cocoa Organization), créant des contraintes d'approvisionnement sur le marché[2]Source : Organisation internationale du cacao, "Cocoa Market Report for December 2024", icco.org. Parallèlement, la hausse des coûts du sucre, alimentée par l'inflation mondiale et les perturbations de la chaîne d'approvisionnement, a intensifié la pression sur les fabricants. Si les concurrents à marque de distributeur ont maintenu leurs prix, ils ont capitalisé sur cette stratégie, détournant des parts de marché des marques premium en séduisant les consommateurs soucieux des coûts. Les multinationales, dotées de techniques de couverture avancées et de contrats directs avec les exploitations, ont trouvé un amortisseur face à ces évolutions du marché, ce qui leur a permis de gérer les risques plus efficacement. En revanche, les producteurs plus petits, dépourvus de cette flexibilité financière et de ces ressources, ont subi de plein fouet les pressions du marché, accentuant la tendance à la consolidation du secteur dans leur lutte pour rester compétitifs.

Réglementations sanitaires sur la réduction des calories

La FDA renforce son emprise sur l'étiquetage et les tailles des portions, ciblant les produits riches en calories et sucrés, dont le chocolat. Bien que les règles définitives ne soient pas encore rendues publiques, l'orientation de l'agence laisse entrevoir des obligations de divulgation plus strictes et d'éventuelles étiquettes d'avertissement pour les produits qui dépassent les limites caloriques ou en sucres ajoutés. Cette impulsion réglementaire incite les fabricants soit à réduire la teneur en sucre, à diminuer les portions, soit à enrichir les produits en fibres et en protéines pour éviter les perceptions négatives. Pourtant, réduire le sucre dans le chocolat n'est pas simple : l'utilisation d'édulcorants alternatifs tels que la stévia, l'érythritol ou l'allulose peut provoquer des arrière-goûts ou modifier la texture en bouche, ce qui pourrait ne pas convenir aux consommateurs. Si passer des tablettes de chocolat grand format à des carrés individuels emballés séparément peut aider à résoudre les problèmes caloriques, cela risque de rogner sur les bénéfices si les acheteurs optent pour moins de pièces. Le poids de la conformité n'est pas réparti équitablement : les grands fabricants disposent des ressources nécessaires pour la recherche et le développement et les modifications d'étiquetage, mais les petits producteurs artisanaux pourraient peiner à faire face aux coûts, poussant potentiellement le marché vers une consolidation accrue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les récits santé propulsent le chocolat noir

En 2025, le chocolat au lait et le chocolat blanc représentent une part dominante de 62,55 % du marché mondial du chocolat. Leur position forte découle des préférences traditionnelles et de leur large application dans la pâtisserie, la confiserie et les produits de fantaisie. Ces types de chocolat sont souvent plébiscités pour leur texture crémeuse et leur saveur sucrée, ce qui en fait des incontournables dans diverses applications culinaires. Si la fidélité à la marque et la notoriété auprès des consommateurs renforcent leur position, ils font face à un ralentissement notable face à la montée des tendances santé. En réponse, les fabricants modernisent des recettes ancestrales, réduisent la teneur en sucre et incorporent des ingrédients à base de plantes pour répondre aux consommateurs soucieux de leur santé. De plus, des innovations telles que le chocolat rubis et les mélanges chocolat noir-lait garantissent que les marques restent attrayantes pour les consommateurs qui souhaitent de la variété tout en se tournant vers des saveurs familières. Ces nouvelles offres apportent non seulement de la nouveauté, mais aident également les marques à se différencier sur un marché de plus en plus concurrentiel.

À l'inverse, le chocolat noir gagne rapidement du terrain, avec des projections indiquant un TCAC de 5,88 % dans les années à venir. Cette croissance est portée par un changement de comportement des consommateurs vers des options riches en flavonoïdes et à faible teneur en sucre, alignées sur le bien-être et l'indulgence premium. Le chocolat noir est souvent perçu comme une alternative plus saine en raison de sa teneur plus élevée en cacao et de ses niveaux de sucre plus faibles, ce qui séduit les personnes soucieuses de leur santé. Les tablettes affichant une forte teneur en cacao bénéficient d'une appréciation accrue pour les profils de saveurs uniques et le marketing centré sur l'origine. En mettant en avant l'approvisionnement à origine unique, le chocolat noir établit des parallèles avec les univers artisanaux du café et de la bière, renforçant son attrait. Ces récits mettent non seulement en valeur le savoir-faire impliqué, mais font également écho aux consommateurs en quête d'authenticité et d'exclusivité. À mesure que les goûts des consommateurs évoluent, le chocolat noir est appelé à conquérir une part encore plus grande des ventes en valeur du marché du chocolat, porté par sa capacité à répondre aux tendances de santé et d'indulgence premium.

Par forme : les tablettes dominent, les truffes progressent fortement

En 2025, les tablettes ont pris la tête du marché du chocolat noir, s'emparant d'une part significative de 71,00 %. Leur succès découle d'un procédé de moulage économique, de tailles de portions polyvalentes et d'une large présence en points de vente. Pilier du segment du chocolat noir, les tablettes séduisent un large éventail de consommateurs, amplifiant la valeur par le volume. De plus, leur capacité à répondre à la fois à la consommation quotidienne et aux offres premium en a fait un choix polyvalent pour les fabricants. Par ailleurs, l'incorporation d'inclusions premium, telles que des noix, des fruits et des saveurs exotiques, a rehaussé leur positionnement tarifaire, consolidant la domination des tablettes sur le marché face à l'évolution des préférences des consommateurs. Grâce à leur accessibilité et leur polyvalence intrinsèques, les producteurs s'appuient de plus en plus sur ce segment pour générer des revenus stables dans l'univers du chocolat noir.

À l'inverse, le segment des pralines et des truffes, bien que plus modeste en volume, s'impose rapidement comme le créneau à la croissance la plus rapide dans le chocolat noir, avec un TCAC projeté de 7,06 %. Cette croissance est largement portée par les cadeaux saisonniers et la tendance croissante à la consommation expérientielle, attirant des consommateurs en quête de produits premium. Les boîtes de chocolats, notamment celles dont le prix est compris entre 15 et 20 USD, deviennent des choix populaires tant pour les cadeaux personnels que pour les cadeaux d'entreprise, améliorant les marges dans le secteur du chocolat noir. L'attrait du segment réside dans sa capacité à offrir une expérience luxueuse et personnalisée, comportant souvent des designs sophistiqués, des emballages uniques et des ingrédients de haute qualité. Avec un fort accent sur le luxe et la consommation liée aux occasions, ce segment établit une empreinte notable et croissante sur le marché du chocolat noir.

Par gamme de prix : les gains du segment premium dépassent la grande consommation

En 2025, les références de chocolat noir grande consommation détenaient une part dominante de 56,62 % des dépenses du marché, assurant la stabilité des volumes en donnant la priorité à l'accessibilité quotidienne pour les consommateurs. Ces gammes grande consommation, soutenues par une forte fidélité à la marque et de larges partenariats de distribution omnicanale, naviguent habilement dans la hausse des coûts du cacao qui menace leur proposition de valeur. Cependant, à mesure que les consommateurs se tournent vers des expériences chocolatières premium et de spécialité, la croissance de ce segment a ralenti. Pour rester compétitives, les marques grande consommation lancent des extensions premium sélectives, telles que des variantes biologiques et à origine unique, contrant ainsi la banalisation et suscitant un intérêt accru des consommateurs. Ces extensions premium permettent aux marques grande consommation de tirer parti des préférences évolutives des consommateurs pour des produits de meilleure qualité et éthiquement sourcés, tout en maintenant leur avantage concurrentiel sur le marché plus large.

À l'inverse, les gammes de chocolat noir premium sont sur une trajectoire ascendante, avec un TCAC attendu de 7,78 %. Cette croissance, surpassant celle des gammes grande consommation, est portée par l'appétit croissant des consommateurs pour les produits en édition limitée et éthiquement sourcés. Avec l'expansion des services d'abonnement et des circuits de distribution spécialisés, le segment premium est en passe de réaliser des gains de parts à deux chiffres, séduisant les consommateurs qui valorisent l'authenticité, le bien-être et l'exclusivité. Ces préférences ne valident pas seulement des prix plus élevés, mais améliorent également les marges bénéficiaires. De plus, les offres premium capitalisent sur des tendances telles que la narration à origine unique, la certification biologique et les infusions de saveurs distinctives, renforçant leurs solides perspectives de croissance sur le vaste marché du chocolat noir. L'accent mis sur des récits uniques et des pratiques durables renforce encore l'attrait du segment premium, permettant aux marques de tisser des liens plus profonds avec une base de consommateurs exigeants. Soulignant cette tendance, la National Confectioners Association (Association nationale des confiseurs) a révélé que 71 % des consommateurs grand public s'adonnent au chocolat premium, soulignant que l'attrait de la premiumisation transcende les démographies élitistes, s'exprimant comme une gourmandise occasionnelle à travers différents niveaux de revenus.

Par type d'ingrédient : l'origine unique progresse fortement tandis que les produits laitiers maintiennent leur base

En 2025, le chocolat à base de produits laitiers représente une part de marché d'environ 58,55 %. Sa texture crémeuse et son goût familier ont consolidé sa position de leader, en faisant le choix préféré des consommateurs. Le chocolat au lait, reconnu pour sa douceur et sa saveur réconfortante, séduit des tranches d'âge et des régions diverses, des enfants aux adultes plus âgés, et à travers les marchés développés et émergents. Cet attrait généralisé garantit sa prééminence continue, même face aux évolutions des tendances et des préférences des consommateurs. De plus, l'association du chocolat au lait avec le mouvement des aliments fonctionnels, mettant en avant ses avantages nutritionnels tels que le calcium et les protéines, renforce sa popularité auprès des consommateurs soucieux de leur santé. Sa polyvalence dans divers secteurs, de la confiserie et de la boulangerie aux boissons, renforce sa domination sur le marché, à mesure que les fabricants continuent d'innover et de l'intégrer dans de nouvelles offres de produits.

Par ailleurs, le chocolat à origine unique s'impose comme le point fort du marché, avec un taux de croissance projeté de 8,62 % de TCAC. En mettant en avant le récit du terroir et en établissant des liens directs avec les agriculteurs, il se taille un créneau distinct dans le paysage concurrentiel du chocolat noir. Ce segment premium capitalise sur le désir accru des consommateurs d'authenticité, d'origine et d'expériences gustatives uniques. Le chocolat à origine unique met souvent en lumière les régions spécifiques où les fèves de cacao sont sourcées, offrant aux consommateurs une connexion plus profonde avec le produit et ses origines. Le chocolat à base de plantes, bien qu'encore à ses débuts, trace sa propre voie de croissance. Malgré des défis réglementaires, notamment autour de l'étiquetage « lait » non laitier aux États-Unis, le segment prospère grâce à l'innovation. Il séduit une démographie croissante qui valorise la durabilité et les alternatives aux produits laitiers, renforçant ses perspectives de croissance optimistes. La disponibilité croissante du chocolat à base de plantes dans les circuits de distribution au détail et en ligne, couplée à son attrait pour les consommateurs végétaliens et intolérants au lactose, stimule davantage son potentiel de marché.

Par canal de distribution : les supermarchés en tête, la vente en ligne s'accélère

En 2025, les supermarchés, grâce à des emplacements stratégiques près des caisses et à des promotions multipack attractives, ont efficacement touché les consommateurs grand public, dominant le marché du chocolat noir avec une part de chiffre d'affaires d'environ 46,70 %. Ces stratégies ont non seulement encouragé les achats impulsifs, mais ont également répondu aux attentes des acheteurs soucieux de leur budget en quête de bonnes affaires. Malgré la hausse des frais de référencement, les supermarchés, soutenus par leur large accessibilité et la confiance établie des consommateurs, ont joué un rôle central dans la stimulation des ventes en volume. En proposant une gamme diversifiée de produits, du chocolat noir grand public au chocolat noir premium, ils ont répondu aux diverses préférences des consommateurs et cimenté leur position de principal canal de distribution hors ligne. Leur capacité à proposer à la fois des marques reconnues et des options à marque de distributeur a encore renforcé leur attrait auprès d'une large base de consommateurs.

La vente au détail en ligne, bien que détenant actuellement une part de marché plus modeste, connaît une croissance robuste, progressant à un TCAC de 6,45 %. Cette croissance est principalement portée par les coffrets d'abonnement curatés, les marques en vente directe aux consommateurs et les expériences d'achat personnalisées par algorithme, qui contournent les limitations de l'espace en rayon traditionnel. La commodité de la livraison à domicile, couplée à la possibilité de comparer les produits et de lire des avis, a rendu les plateformes en ligne de plus en plus attractives pour les consommateurs. Au-delà d'être de simples plateformes de vente, les canaux en ligne permettent aux chocolatiers artisanaux et aux producteurs de niche d'atteindre des marchés éloignés, surmontant les barrières géographiques. Les consommateurs, à leur tour, bénéficient d'un accès à des variétés de chocolat noir premium, artisanal et éthiquement sourcé, souvent indisponibles en magasins physiques. Ce paysage numérique en évolution ne fait pas qu'élargir la portée de la distribution du chocolat noir, mais approfondit également l'engagement des consommateurs, surpassant les limites de la distribution traditionnelle.

Analyse géographique

En 2025, les États-Unis représentaient une part dominante de 81,10 % des ventes régionales, portés par une consommation par habitant élevée, une forte pénétration des supermarchés et une culture du cadeau bien ancrée. La dominance du marché américain souligne son rôle de précurseur de tendances dans la région, où les préférences des consommateurs et les évolutions réglementaires donnent souvent le ton aux marchés voisins. En conséquence, les changements de réglementation de la FDA se propagent à travers le marché du chocolat noir, influençant les formulations des produits, l'étiquetage et les stratégies de commercialisation. La croissance d'aujourd'hui porte davantage sur les offres premium, les options à base de plantes et les ventes directes aux consommateurs que sur le seul volume, reflétant l'évolution des priorités des consommateurs vers la santé, la durabilité et la commodité.

Le Mexique est sur la voie rapide, affichant un TCAC de 6,23 %, l'urbanisation et la hausse des revenus disponibles faisant évoluer les préférences des tablettes à boire traditionnelles vers les tablettes premium. Cette transition souligne un appétit croissant pour des produits de meilleure qualité parmi les consommateurs mexicains, porté par une exposition accrue aux tendances mondiales et à l'évolution des modes de vie. En réponse à cette demande croissante, les multinationales n'adoptent pas seulement des emballages bilingues, mais améliorent également leur logistique de chaîne du froid pour garantir la qualité des produits dans un climat difficile. Ces investissements sont essentiels pour maintenir la compétitivité dans un marché en rapide évolution.

La croissance du Canada est régulière mais tempérée, reflet de sa population plus restreinte et de ses habitudes de consommation bien établies. Si les exigences d'étiquetage provincial et d'emballage bilingue présentent des défis logistiques, l'alignement sur les normes américaines simplifie les introductions de produits, facilitant les échanges transfrontaliers. La maturité du marché canadien se caractérise par un accent sur les segments de niche, tels que le chocolat biologique et le chocolat équitable, qui répondent à ses consommateurs soucieux de leur santé et guidés par des considérations éthiques. Par ailleurs, les niches dans les Caraïbes et en Amérique centrale, portées par le tourisme et les importations sélectives, exercent une influence minimale sur les prévisions du marché plus large. Ces régions s'appuient fortement sur la demande saisonnière et les produits importés, limitant leur impact structurel sur la dynamique globale du marché.

Paysage concurrentiel

Le marché présente une concentration modérée avec la présence de Mars, Hershey, Mondelez, Ferrero, Nestlé et Lindt dominant le marché du chocolat. Tirant parti de réseaux d'approvisionnement mondiaux et d'un portefeuille de marques diversifié, ces géants du secteur peuvent naviguer efficacement dans les fluctuations des prix du cacao. Ils canalisent également des investissements significatifs dans la recherche et le développement, axés sur le développement de produits innovants à teneur réduite en sucre et à base de plantes pour répondre à la demande croissante des consommateurs soucieux de leur santé. Leur échelle considérable offre non seulement un avantage concurrentiel, mais leur permet également de répondre rapidement et efficacement à l'évolution des préférences des consommateurs, aux exigences réglementaires strictes et aux dynamiques de marché.

L'intérêt de Mondelez pour l'acquisition de Hershey, mis en lumière en avril 2025, signale une poussée vers une consolidation accrue, quoique avec des défis antitrust potentiels. Une telle démarche reflète la tendance plus large des leaders du marché cherchant à renforcer leur position et à élargir leurs offres de produits. D'un autre côté, des innovateurs bean-to-bar tels que Theo, Askinosie et Mast se taillent un créneau, en mettant l'accent sur la traçabilité et des récits d'emballage convaincants. Ces perturbateurs séduisent un segment croissant de consommateurs qui accordent la priorité à un approvisionnement éthique et à la transparence. Cela a incité les acteurs plus importants à mettre en avant leurs initiatives auprès des agriculteurs et des avancées telles que la cartographie par satellite, dans le but de s'aligner sur les attentes évolutives des consommateurs.

L'adoption de la technologie varie : les acteurs établis exploitent l'IA pour la prévision de la demande, la blockchain pour la traçabilité et l'automatisation du moulage pour rationaliser les opérations et améliorer l'efficacité. En revanche, les producteurs artisanaux mettent en avant le tempérage à la main et la torréfaction en petits lots comme gages d'authenticité, répondant aux consommateurs qui valorisent le savoir-faire. Les détaillants resserrent les normes d'approvisionnement éthique, et avec des frais de responsabilité élargie des producteurs à l'horizon pour les emballages, un fossé financier pourrait émerger entre les leaders du secteur bien dotés en ressources et les startups de niche. Ce paysage en évolution souligne l'importance de l'innovation et de l'adaptabilité pour tous les acteurs du marché.

Leaders du secteur du chocolat en Amérique du Nord

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Ice Breakers a dévoilé son chewing-gum innovant à changement de saveur, qui se distingue par une technologie unique faisant passer d'une saveur à une autre pendant la mastication. Ce nouveau produit vise à améliorer l'expérience des consommateurs en offrant un voyage gustatif dynamique et engageant, le démarquant sur le marché concurrentiel du chewing-gum.

- Novembre 2025 : Mars Inc. a lancé une nouvelle gamme de confiseries, mettant en vedette des favoris comme M&M's et Twix. Parmi les points forts, la marque Twix a présenté sa dernière création : les Twix Snowmen, une barre en forme de bonhomme de neige fantaisiste alliant biscuit, caramel et chocolat au lait crémeux.

- Octobre 2025 : Zotter Chocolates a dévoilé sa dernière création : la tablette de chocolat Brains and Eggs, un ajout unique à sa gamme de produits qui illustre l'approche innovante de la marque en matière de fabrication de chocolat.

- Juin 2025 : La marque Cacao Hunters a dévoilé une gamme premium de chocolats, élaborés à partir de cacao à origine unique. Ces chocolats sont conçus pour offrir un profil de saveurs unique reflétant les caractéristiques distinctives de leur origine. La marque souligne son engagement éthique, affirmant que tous les ingrédients sont sourcés de manière responsable et durable.

Périmètre du rapport sur le marché du chocolat en Amérique du Nord

Le chocolat noir, le chocolat au lait et le chocolat blanc sont couverts en tant que segments par variante de confiserie. Le magasin de proximité, le magasin de vente au détail en ligne, le supermarché/hypermarché et autres sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarchés/Hypermarchés |

| Magasin de proximité |

| Vente au détail en ligne |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| À origine unique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasin de proximité | |

| Vente au détail en ligne | |

| Autres | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide préparé avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees & Nougats - Les toffees comprennent les confiseries dures, moelleuses et de petite taille ou à une bouchée commercialisées sous les appellations toffee ou confiserie de type toffee. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres céréalières - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Ces produits comprennent également ceux étiquetés barres céréalières, barres de traitement à base de céréales ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement à base de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est élaboré à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, agrémenté d'un produit laitier. |

| Bonbons durs | Une confiserie à base de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Une confiserie dure et moelleuse, souvent brune, fabriquée à partir de sucre bouilli avec du beurre. |

| Nougats | Une confiserie moelleuse ou cassante contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre céréalière | Une barre céréalière est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides et aux lipides. |

| Barre fruits & noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces confiseries. |

| CGMP | Les bonnes pratiques de fabrication actuelles (Current Good Manufacturing Practices) sont celles conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une méthode de classement des aliments contenant des glucides basée sur la lenteur ou la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en retirant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum (Whey Protein Concentrate) — la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé, de sorte que le produit sec fini contient plus de 25 % de protéines. |

| LDL | Lipoprotéines de basse densité (Low Density Lipoprotein) — le mauvais cholestérol. |

| HDL | Lipoprotéines de haute densité (High Density Lipoprotein) — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (Butylated Hydroxytoluene) est un produit chimique synthétique ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsionner et conserver les aliments et les boissons. |

| Forme libre | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse obtenue à partir de fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de confiserie brésilienne préparée à partir de sucre, d'œufs et de lait. |

| Dragées | Petites confiseries rondes enrobées d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire (Federal Agency for the Safety of the Food Chain). |

| Pectine | Une substance naturelle dérivée de fruits et de légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour apporter des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gummies | Une confiserie gélifiée et moelleuse souvent aromatisée aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire (Belgian Food Safety Organization for the food chain). |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement.