Taille et part du marché du collagène en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

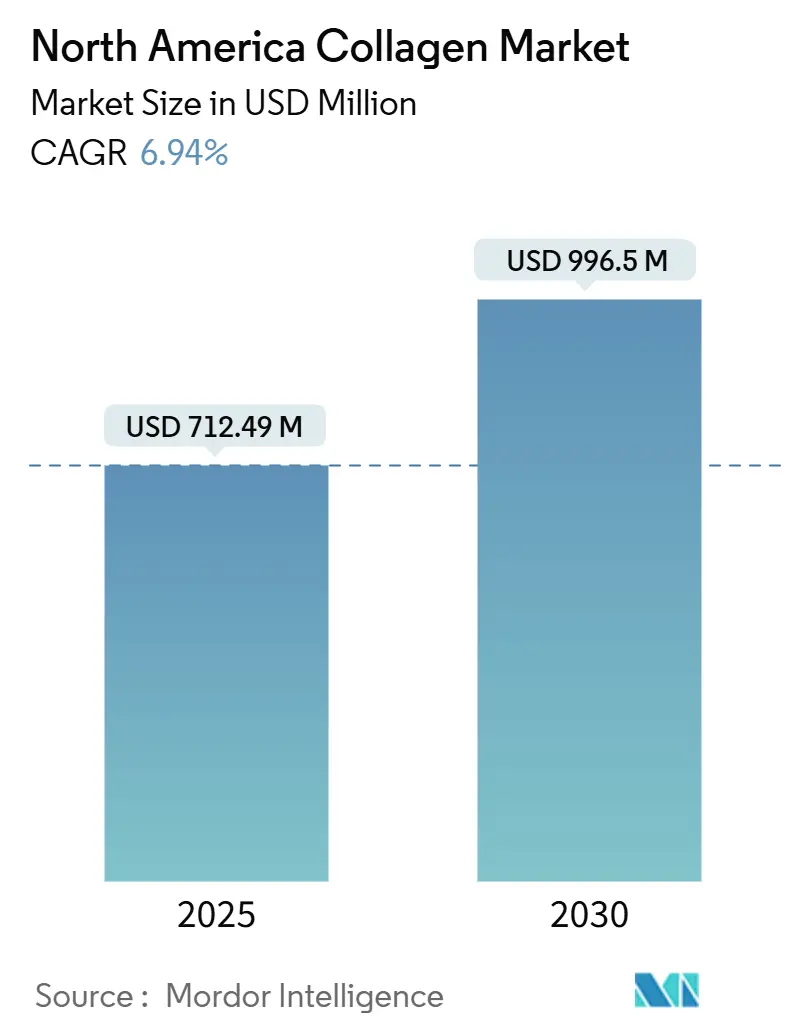

| Taille du Marché (2025) | 712.49 Millions de dollars américains |

| Taille du Marché (2030) | 996.5 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du collagène en Amérique du Nord par Mordor Intelligence

La taille du marché du collagène en Amérique du Nord s'élevait à 712,49 millions USD en 2025 et devrait atteindre 996,5 millions USD d'ici 2030, reflétant un TCAC de 6,94 % au cours de la période de prévision. Cette expansion est attribuable à la croissance de la population adulte âgée de 65 ans et plus dans la région, au soutien réglementaire soutenu en faveur des nouveaux ingrédients alimentaires, ainsi qu'aux investissements constants dans la fortification des aliments fonctionnels. La sensibilisation robuste des consommateurs à la mobilité articulaire, à la santé de la peau et aux programmes de récupération postopératoire stimule davantage la pénétration de la catégorie dans de multiples circuits de distribution. Les facteurs du côté de l'offre, tels que la collecte intégrée de sous-produits d'abattoir, la valorisation croissante des déchets marins et l'innovation en matière de fermentation, renforcent la disponibilité des volumes tout en permettant une optimisation continue des coûts. Les stratégies concurrentielles mettent désormais l'accent sur l'intégration en amont dans les flux de matières premières, l'engagement des consommateurs de marque via le commerce électronique et la validation clinique qui permet d'obtenir des prix premium.

Points clés du rapport

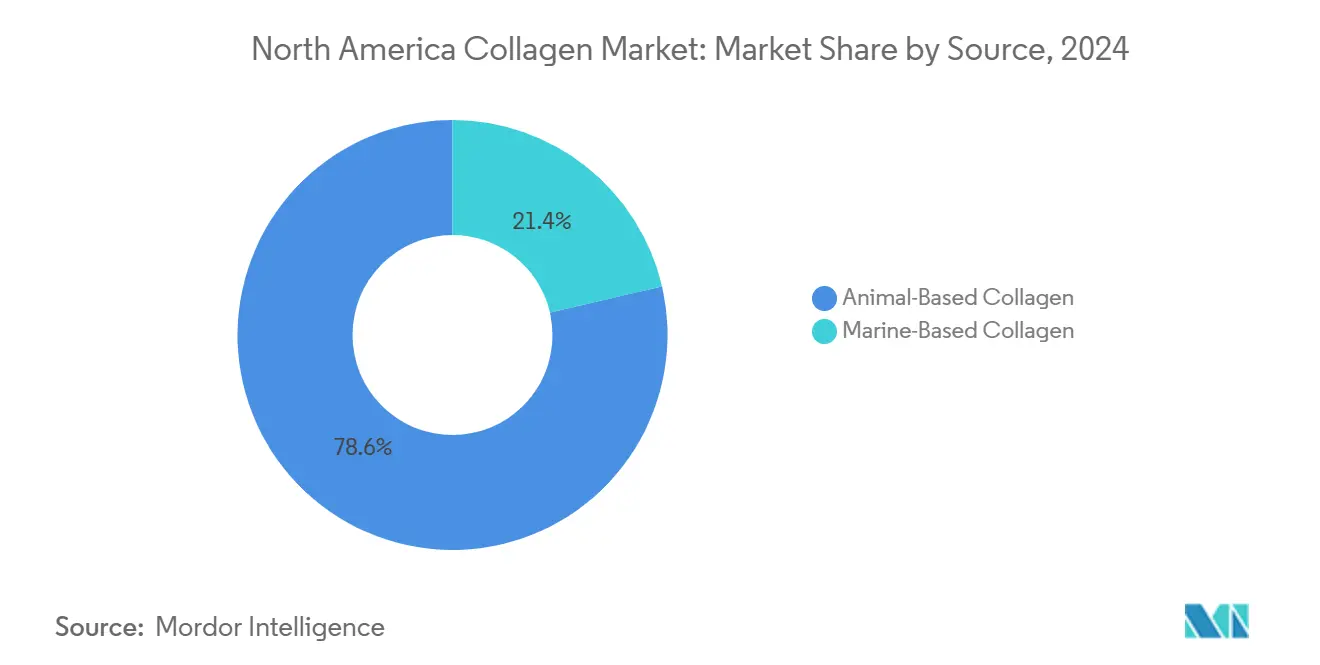

Par source, le collagène d'origine animale a capturé 78,62 % de la part du marché du collagène en Amérique du Nord en 2024, et le collagène marin progresse à un TCAC de 8,2 % jusqu'en 2030.

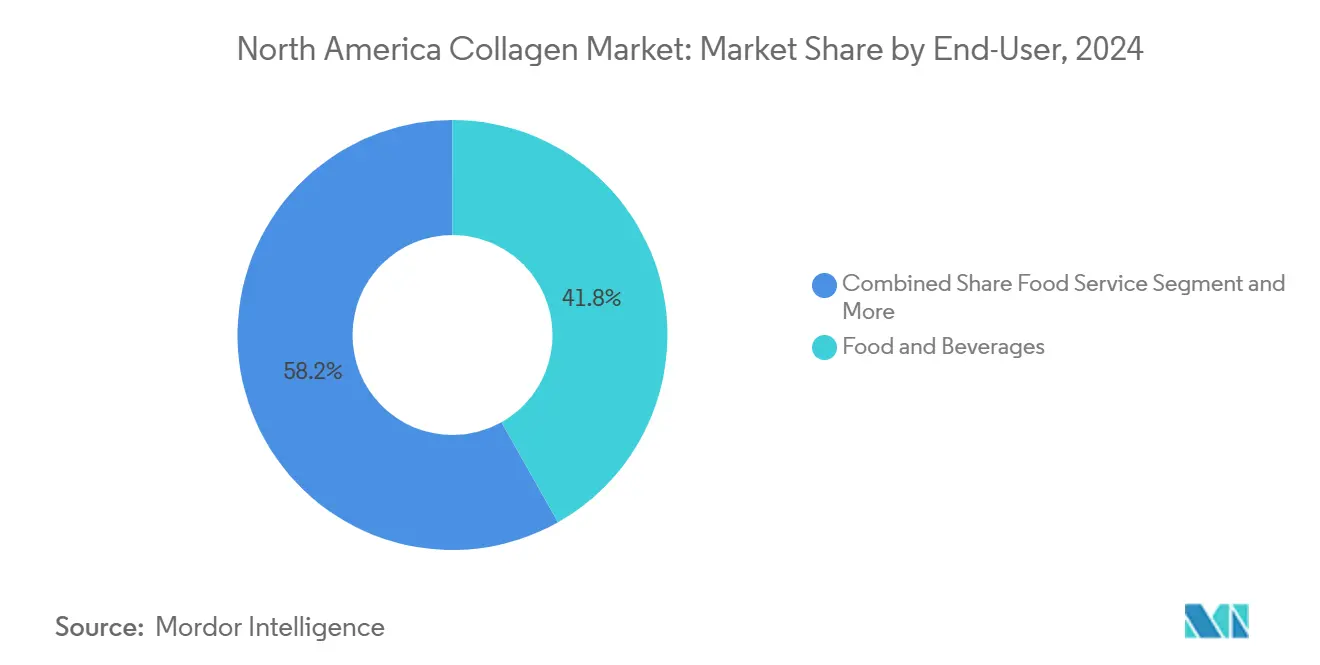

Par utilisateur final, les produits alimentaires et les boissons représentaient 41,84 % de la taille du marché du collagène en Amérique du Nord en 2024, et les usages biomédicaux devraient s'étendre à un TCAC de 9,73 % jusqu'en 2030.

Par géographie, les États-Unis détenaient 73,28 % de la taille du marché du collagène en Amérique du Nord en 2024, et le Mexique affiche la croissance la plus rapide avec un TCAC de 8,38 % jusqu'en 2030.

Tendances et perspectives du marché du collagène en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et accent croissant sur la santé articulaire | 1.2% | Ensemble de l'Amérique du Nord, concentré aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Innovations croissantes dans les nutricosmétiques et les compléments alimentaires | 0.8% | Portée par les États-Unis avec répercussions au Canada | Moyen terme (2 à 4 ans) |

| Essor de la fortification des aliments fonctionnels et des boissons | 1.1% | Ensemble de l'Amérique du Nord, Mexique en émergence | Moyen terme (2 à 4 ans) |

| Utilisation du collagène avec étiquetage propre dans la transformation des viandes | 0.6% | États-Unis et Canada principalement | Court terme (≤ 2 ans) |

| Collagène marin durable issu d'espèces envahissantes | 0.4% | Régions côtières, région des Grands Lacs | Long terme (≥ 4 ans) |

| Assouplissement du cadre réglementaire canadien pour les peptides | 0.3% | Canada avec implications transfrontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et accent croissant sur la santé articulaire

Les fondamentaux démographiques alimentent une demande soutenue en collagène à mesure que la population nord-américaine âgée de 65 ans et plus augmente de 3,2 % par an, créant une cohorte prédisposée à la dégradation articulaire et aux problèmes de mobilité. Le CDC rapporte que 32,5 millions d'adultes américains gèrent actuellement une arthrose, avec des projections indiquant 635 000 prothèses de hanche et 1,28 million de prothèses de genou d'ici 2030[1]Centres de contrôle et de prévention des maladies. "Données et statistiques sur l'arthrose. Consulté le 8 septembre 2025. https://www.cdc.gov/arthritis/data_statistics/osteoarthritis.html. Au Canada, le fardeau de l'arthrose va tripler, passant de 4 millions à 12 millions de cas d'ici 2040, faisant de la supplémentation en collagène une intervention préventive avant d'atteindre les seuils chirurgicaux. Ce glissement démographique transforme le collagène d'une amélioration cosmétique en une nécessité médicale, soutenant des discussions sur la tarification premium et le remboursement par les assurances. La volonté de cette cohorte vieillissante d'investir dans des mesures de santé préventives crée des flux de revenus soutenus, indépendants des cycles économiques.

Innovations croissantes dans les nutricosmétiques et les compléments alimentaires

Les avancées technologiques dans la biodisponibilité des peptides ouvrent de nouveaux segments de consommateurs à mesure que les entreprises développent des formulations ciblées pour des résultats de santé spécifiques. La gamme Collagen Bank de Neutrogena utilise une technologie à micro-peptides pour une pénétration cutanée améliorée, tandis que l'ingrédient ERP de Biocell Technology a démontré des améliorations mesurables de l'hydratation cutanée lors d'essais cliniques. La catégorie des nutricosmétiques bénéficie d'un attrait croisé entre les consommateurs de beauté et de bien-être, élargissant le marché total adressable au-delà des utilisateurs traditionnels de compléments alimentaires. Le lancement par Vital Proteins de capsules de colostrum en février 2025 illustre l'expansion de la catégorie, ciblant la santé intestinale tout en maintenant l'équité de marque du collagène. Les cycles d'innovation s'accélèrent à mesure que les marques cherchent à se différencier par des formats de livraison novateurs et des combinaisons d'ingrédients innovantes.

Essor de la fortification des aliments fonctionnels et des boissons

L'intégration du collagène dans les produits alimentaires grand public supprime les obstacles à la consommation tout en élargissant la portée du marché au-delà des consommateurs soucieux des compléments alimentaires. Le thé infusé au collagène de Pretty Tasty et les boissons énergisantes au collagène marin de Collagenx illustrent une diversification réussie des produits qui capte les achats d'impulsion et les habitudes de consommation routinières. Les fabricants alimentaires exploitent le positionnement à étiquetage propre du collagène pour améliorer la teneur en protéines sans additifs artificiels, répondant ainsi à la demande des consommateurs pour des ingrédients reconnaissables. Le segment des boissons fonctionnelles bénéficie particulièrement du profil de goût neutre du collagène et de sa miscibilité, permettant son incorporation dans des gammes de produits existantes sans défis de reformulation. Le placement en rayon dans les allées des boissons plutôt que dans les sections de compléments augmente l'exposition des consommateurs et les taux d'essai.

Utilisation du collagène avec étiquetage propre dans la transformation des viandes

Les transformateurs de viande adoptent le collagène comme agent liant naturel et exhausteur de protéines, remplaçant les additifs synthétiques tout en améliorant les profils nutritionnels. Les boyaux en collagène de Devro et ViskoTeepak permettent des allégations d'étiquetage propre pour les viandes transformées, tandis que Nitta Casings développe des applications spécialisées pour les produits de saucisse premium. Cette application exploite l'infrastructure existante de transformation des viandes et les relations avec les fournisseurs, réduisant les frictions d'adoption par rapport aux nouvelles catégories d'ingrédients. Le positionnement à étiquetage propre commande une tarification premium tout en répondant aux préoccupations des consommateurs concernant les conservateurs artificiels et les agents liants. L'application de transformation des viandes offre également une stabilité de volume aux fournisseurs de collagène, équilibrant les fluctuations saisonnières communes aux marchés des compléments alimentaires.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de l'approvisionnement bovin (risque sanitaire) | -0.9% | Régions d'élevage bovin aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Essor des alternatives véganes et à base de plantes | -0.5% | Centres urbains, concentration sur la côte Ouest | Moyen terme (2 à 4 ans) |

| Projet de limites en métaux lourds de la FDA augmentant les coûts | -0.4% | Installations de fabrication aux États-Unis | Court terme (≤ 2 ans) |

| Lacunes dans la chaîne du froid mexicaine pour le collagène marin | -0.3% | Mexique, commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement bovin (risque sanitaire)

Les préoccupations liées à l'ESB et les restrictions réglementaires sur les matériaux à risque spécifié créent des vulnérabilités dans la chaîne d'approvisionnement qui menacent la stabilité des coûts et la continuité de la production. Les orientations de l'ANSES d'avril 2024 renforcent les mesures de précaution pour la production de collagène et de gélatine, tandis que les restrictions de la FDA et de l'USDA sur les matériaux bovins au-delà de certains âges limitent la disponibilité des matières premières[2]ANSES. "L'ANSES publie des lignes directrices sur les précautions à prendre en matière d'ESB pour le collagène et la gélatine. Avril 2024. https://www.anses.fr/en/content/anses-issues-guidance-bse-precautions-collagen-gelatin-april-2024. Les dépôts auprès de la SEC de Darling Ingredients révèlent des risques de concentration dans la chaîne d'approvisionnement, les 10 premiers fournisseurs représentant 36 % des matières premières, créant des goulots d'étranglement potentiels lors des épidémies. La concurrence pour les matières premières provenant de l'industrie des biocarburants en expansion contraint davantage la disponibilité des sous-produits bovins, entraînant une inflation des coûts qui pèse sur les applications sensibles aux marges. La diversification de l'approvisionnement vers des sources marines et synthétiques devient une nécessité stratégique plutôt qu'une préférence.

Essor des alternatives véganes et à base de plantes

Les alternatives au collagène à base de fermentation et d'origine végétale remettent en question les produits traditionnels d'origine animale, en particulier chez les consommateurs soucieux de l'environnement dans les marchés urbains. Le collagène vegan biomimétique VeCollal et le complexe d'acides aminés Vollagen de Vegetology démontrent la faisabilité technique des alternatives à base de plantes qui reproduisent les avantages fonctionnels du collagène[3]TCI Bio. "VeCollal®, une alternative végétalienne au collagène". 4 mars 2025. https://www.tci-bio.com/technology/vecollal/. Ces alternatives ciblent les 6 % de consommateurs nord-américains suivant des régimes à base de plantes, tout en séduisant les flexitariens préoccupés par le bien-être animal et l'impact environnemental. Les alternatives véganes commandent actuellement une tarification premium en raison de la complexité de production, mais la mise à l'échelle de la fabrication pourrait atteindre la parité des coûts avec les produits d'origine animale. La menace s'intensifie à mesure que les grandes entreprises alimentaires investissent dans les technologies de protéines alternatives et que l'acceptation des consommateurs pour les ingrédients nouveaux augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : L'innovation marine remet en question la domination bovine

Le collagène d'origine animale maintient 78,62 % de parts de marché en 2024, tirant parti de la position de l'Amérique du Nord en tant que plus grand producteur mondial de bœuf pour permettre une production rentable en masse de peptides de collagène bovin. Le segment bénéficie de chaînes d'approvisionnement établies, d'une infrastructure de transformation et de la familiarité des consommateurs avec les compléments d'origine bovine, tandis que les sources porcines et avicoles offrent des options alternatives pour des besoins alimentaires spécifiques. Le profil en acides aminés du collagène bovin correspond étroitement à la composition du collagène humain, soutenant les allégations d'efficacité pour la santé articulaire et les avantages cutanés qui stimulent l'adoption par les consommateurs. Cependant, la concentration de la chaîne d'approvisionnement crée une vulnérabilité aux épidémies et aux changements réglementaires, comme en témoignent les orientations de l'ANSES renforçant les mesures de précaution contre l'ESB pour la production de collagène. La domination du segment est confrontée à des pressions liées aux préoccupations de durabilité et aux restrictions alimentaires religieuses qui limitent l'expansion du marché.

Le collagène d'origine marine émerge comme le segment à la croissance la plus rapide, porté par des initiatives de durabilité qui convertissent les déchets de transformation du poisson et les espèces envahissantes en peptides premium présentant des profils de biodisponibilité supérieurs. Les opérations canadiennes de DeepMarine et le collagène marin Indigo d'Ajinomoto démontrent la commercialisation réussie des déchets de poisson de l'Atlantique Nord, tandis que le collagène dérivé de méduses de Certified Nutraceuticals cible les applications de santé cérébrale grâce à des compositions uniques en acides aminés. Les sources marines commandent une tarification premium en raison de la pureté perçue et des avantages environnementaux, compensant des coûts de traitement plus élevés et la complexité de la chaîne d'approvisionnement. Le segment bénéficie du soutien réglementaire en faveur d'un approvisionnement durable et d'une sensibilisation croissante des consommateurs aux questions de conservation des océans.

Par utilisateur final : Les applications biomédicales s'accélèrent au-delà de la domination alimentaire

Les fabricants de produits alimentaires et de boissons ont capturé 41,84 % de parts de marché en 2024, exploitant le profil de goût neutre du collagène et son positionnement à étiquetage propre pour améliorer la teneur en protéines dans diverses catégories de produits. Le segment englobe les compléments alimentaires, les aliments et boissons fonctionnels ainsi que les applications de transformation des viandes, avec des entreprises comme Pretty Tasty et Collagenx démontrant une diversification réussie des produits vers des biens de consommation courants. Le placement en rayon dans les allées alimentaires plutôt que dans les sections de compléments augmente l'exposition des consommateurs et les taux d'essai, tandis que l'intégration dans les boissons fonctionnelles capte les achats d'impulsion et les habitudes de consommation routinières. La croissance du segment dépend de l'innovation continue dans les formats de livraison et les ingrédients combinés qui élargissent l'attrait au-delà des utilisateurs traditionnels de compléments alimentaires.

Les applications biomédicales représentent le segment d'utilisation finale à la croissance la plus rapide avec un TCAC de 9,73 % jusqu'en 2030, portées par l'adoption croissante dans les applications de soins des plaies et de génie tissulaire où la biocompatibilité et les propriétés régénératives du collagène offrent des avantages cliniques. Les pansements avancés intégrant des peptides de collagène démontrent des résultats de cicatrisation supérieurs par rapport aux matériaux traditionnels, tandis que les applications de génie tissulaire exploitent les matrices de collagène pour la réparation et la régénération d'organes. Les études de validation clinique soutiennent les discussions sur le remboursement avec les payeurs de soins de santé, transformant potentiellement le collagène d'un complément alimentaire en composant de dispositif médical. Le segment bénéficie de données démographiques vieillissantes qui augmentent la demande de solutions avancées de soins des plaies et d'interventions chirurgicales nécessitant des matériaux de réparation tissulaire.

Analyse géographique

Le marché du collagène en Amérique du Nord présente des nuances démographiques et infrastructurelles distinctes à travers ses trois acteurs clés. Les États-Unis, soutenus par une vaste infrastructure bovine et des secteurs bien établis de compléments en pharmacie et épicerie, se démarquent comme la force dominante. Avec 32,5 millions d'adultes aux prises avec l'arthrose, la demande est évidente. De plus, les États-Unis voient s'épanouir des modèles de vente directe aux consommateurs, grâce à un accès généralisé à Internet et à des systèmes de paiement sécurisés. Cet environnement a engendré des programmes d'abonnement, qui équilibrent efficacement les fluctuations de revenus tout au long de l'année. Si le Canada ne peut pas se vanter de la plus grande valeur marchande, ses décisions réglementaires exercent une influence significative. Un exemple probant : l'approbation par Santé Canada des peptides VERISOL en 2025 a non seulement validé certaines allégations relatives à la santé cutanée, mais a également catalysé une vague d'investissements de la part de fournisseurs mondiaux dans des essais cliniques approfondis. Pendant ce temps, les transformateurs le long des côtes canadiennes convertissent les abondants sous-produits de saumon et de morue de la région en peptides marins. Ces produits, bénéficiant d'un accès sans droits de douane aux États-Unis, renforcent la sécurité de l'approvisionnement régional.

Le Mexique se trouve au seuil d'une opportunité florissante. L'introduction d'installations de stockage frigorifique de qualité pharmaceutique est un facteur déterminant, garantissant que la logistique délicate du collagène marin est gérée avec précision. Les chaînes de pharmacies de détail placent désormais des sachets de collagène individuels aux caisses, les positionnant comme des achats d'impulsion, à l'instar des shots énergisants. Avec des campagnes du secteur public mettant en lumière la santé musculosquelettique, les ménages sont de plus en plus disposés à investir dans la supplémentation préventive. De plus, la proximité géographique du Mexique avec les usines de fabrication américaines réduit les coûts de fret et favorise les arrangements de co-emballage, raccourcissant effectivement les délais de livraison et améliorant l'efficacité de la chaîne d'approvisionnement.

Paysage concurrentiel

En Amérique du Nord, une poignée d'acteurs verticalement intégrés dominent le marché du collagène, supervisant tout, depuis l'approvisionnement en matières premières et l'hydrolyse jusqu'à la distribution de marque aux consommateurs. Gelita, avec ses sites d'extraction multi-espèces, a renforcé sa part de ligne marine comme tampon contre les fluctuations du marché bovin. Pendant ce temps, Darling Ingredients rationalise ses opérations en canalisant directement les peaux et les os provenant des sources d'abattoir de son activité de fonte en peptides de haute pureté. Dans un mouvement stratégique, l'entreprise s'est associée à Tessenderlo Group en mai 2025, fusionnant leur échelle d'approvisionnement en matières premières avec l'expertise de traitement européenne pour accélérer leur croissance en Amérique du Nord. Les acteurs intermédiaires émergents exploitent la technologie recombinante pour produire des alternatives au collagène sans composantes animales. En octroyant des licences sur des bibliothèques de souches et en externalisant la fermentation à des bio-fabricants, ils contournent les investissements importants généralement requis pour les installations d'extraction. Les collaborations avec des entreprises de boissons non seulement ouvrent leur entrée sur le marché, mais sécurisent également des accords d'enlèvement, atténuant les risques associés à la mise à l'échelle. Pour se démarquer, ces marques mettent l'accent sur la traçabilité de l'approvisionnement, la validation clinique et des formats de produits innovants et pratiques.

Les tendances récentes en matière de brevets mettent en évidence des avancées dans le fractionnement enzymatique pour une bioactivité précise et des méthodes d'encapsulation qui améliorent la stabilité lors du traitement des boissons à ultra-haute température. Les marques exploitent les informations du commerce électronique pour une tarification optimale des offres groupées et des délais de réapprovisionnement, les initiatives de fidélisation stimulant les achats répétés à plus de 60 %. La durabilité est un axe central, les marques affichant leur engagement à travers des étiquettes d'empreinte carbone, des efforts d'emballage recyclé et des contributions à des projets tiers de nettoyage des océans.

Leaders du secteur du collagène en Amérique du Nord

Nitta Gelatin, NA Inc.

Weishardt

Tessenderlo Group

Gelita AG

Darling Ingredients Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Darling Ingredients a annoncé une coentreprise avec Tessenderlo Group pour accélérer l'expansion dans le secteur de la santé, du bien-être et de la nutrition à base de collagène. Le partenariat combine les capacités d'approvisionnement en matières premières de Darling avec l'expertise de traitement de Tessenderlo pour renforcer la position sur le marché en Amérique du Nord et à l'échelle mondiale.

- Février 2024 : Evonik a lancé Vecollage™ Fortify L, un ingrédient de collagène vegan à base de biotechnologie pour le marché de la beauté et des soins personnels, identique au collagène présent dans la peau humaine. Développé grâce à la technologie de fermentation en partenariat avec Modern Meadow Inc., Vecollage™ Fortify L offre un double avantage en prévenant la dégradation du collagène liée à l'âge et en stimulant la propre production de collagène de la peau.

Portée du rapport sur le marché du collagène en Amérique du Nord

Par source, le marché du collagène en Amérique du Nord est segmenté en collagène d'origine animale et collagène d'origine marine. Par applications, le marché est segmenté en compléments alimentaires, transformation des viandes, alimentation, cosmétiques et soins personnels, et autres applications, où les autres applications comprennent les boissons, les soins médicaux, la recherche en biomatériaux et l'emballage.

| Collagène d'origine animale | Bovin |

| Porcin | |

| Volaille | |

| Collagène d'origine marine | Peau et écailles de poisson |

| Méduse |

| Fabricants de produits alimentaires et de boissons | Compléments alimentaires |

| Aliments et boissons fonctionnels | |

| Transformation des viandes et analogues | |

| Biomédical | |

| Cosmétiques et soins personnels | |

| Restauration |

| États-Unis d'Amérique |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par source | Collagène d'origine animale | Bovin |

| Porcin | ||

| Volaille | ||

| Collagène d'origine marine | Peau et écailles de poisson | |

| Méduse | ||

| Par secteur d'utilisation finale | Fabricants de produits alimentaires et de boissons | Compléments alimentaires |

| Aliments et boissons fonctionnels | ||

| Transformation des viandes et analogues | ||

| Biomédical | ||

| Cosmétiques et soins personnels | ||

| Restauration | ||

| Par pays | États-Unis d'Amérique | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du collagène en Amérique du Nord en 2030 ?

Il est prévu qu'il atteigne 996,5 millions USD d'ici 2030, reflétant un TCAC de 6,94 % entre 2025 et 2030.

Quel segment source connaît la croissance la plus rapide dans la région ?

Le collagène marin se développe à un TCAC de 8,2 % à mesure que les transformateurs valorisent les déchets de poisson et les espèces envahissantes en peptides de haute pureté.

Quelle est la part des produits alimentaires et des boissons dans l'espace régional du collagène ?

Les applications alimentaires et des boissons représentaient 41,84 % du chiffre d'affaires de 2024, ce qui en fait la principale catégorie d'utilisation finale.

Quel changement réglementaire clé a eu un impact sur les allégations de commercialisation du collagène en 2025 ?

L'approbation par Santé Canada des peptides VERISOL avec des avantages vérifiés pour la santé cutanée a créé une référence pour l'étiquetage fondé sur des preuves sur tout le continent.

Dernière mise à jour de la page le: