Taille et part du marché nord-américain de la crème glacée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

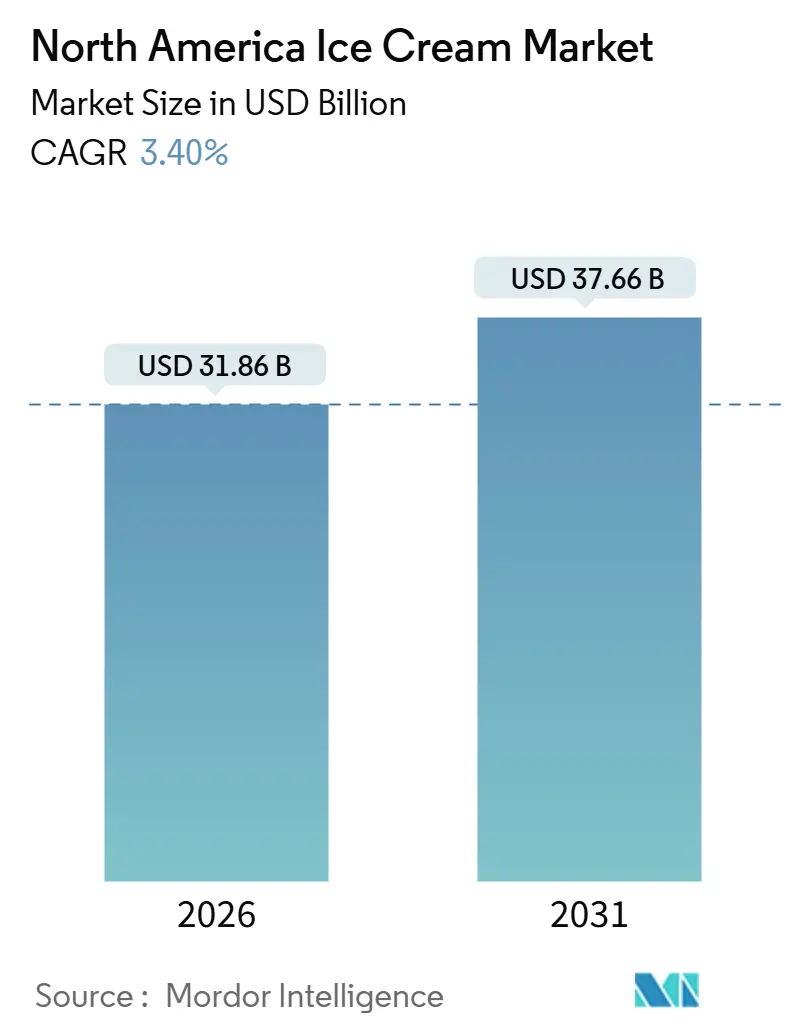

| Taille du Marché (2026) | 31.86 Milliards de dollars |

| Taille du Marché (2031) | 37.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la crème glacée par Mordor Intelligence

La taille du marché nord-américain de la crème glacée est estimée à 31,86 milliards USD en 2026, et devrait atteindre 37,66 milliards USD d'ici 2031, à un TCAC de 3,40 % au cours de la période de prévision (2026-2031). Ce rythme mesuré reflète une catégorie arrivée à maturité où les gains de volume dépendent moins de la pénétration des ménages, déjà proche de la saturation aux États-Unis et au Canada, et davantage de la premiumisation, de l'innovation en matière de formats et de la substitution des formulations laitières par des alternatives à base végétale qui commandent des prix plus élevés. L'Association internationale des aliments laitiers a rapporté que 1,31 milliard de gallons de crème glacée ont été produits en 2024, soutenant un impact économique direct de 11,6 milliards USD et créant 26 704 emplois manufacturiers. Cependant, le secteur fait face à une pression sur les marges due à la complexité de la chaîne du froid et à des événements de contamination épisodiques qui peuvent éroder des années d'équité de marque du jour au lendemain[1]Source : Association internationale des aliments laitiers, « Making a Difference for Dairy », idfa.org. Les rappels liés à la contamination et la fragilité de la chaîne du froid menacent encore la confiance et la rentabilité, mais la substitution des produits laitiers par des protéines issues de la fermentation de précision et des bases à base de lait d'avoine crée de nouveaux espaces blancs pour les marques capables d'offrir de l'indulgence sans intrants animaux, une dynamique qui façonnera l'échiquier concurrentiel sur le marché nord-américain de la crème glacée.

Principaux enseignements du rapport

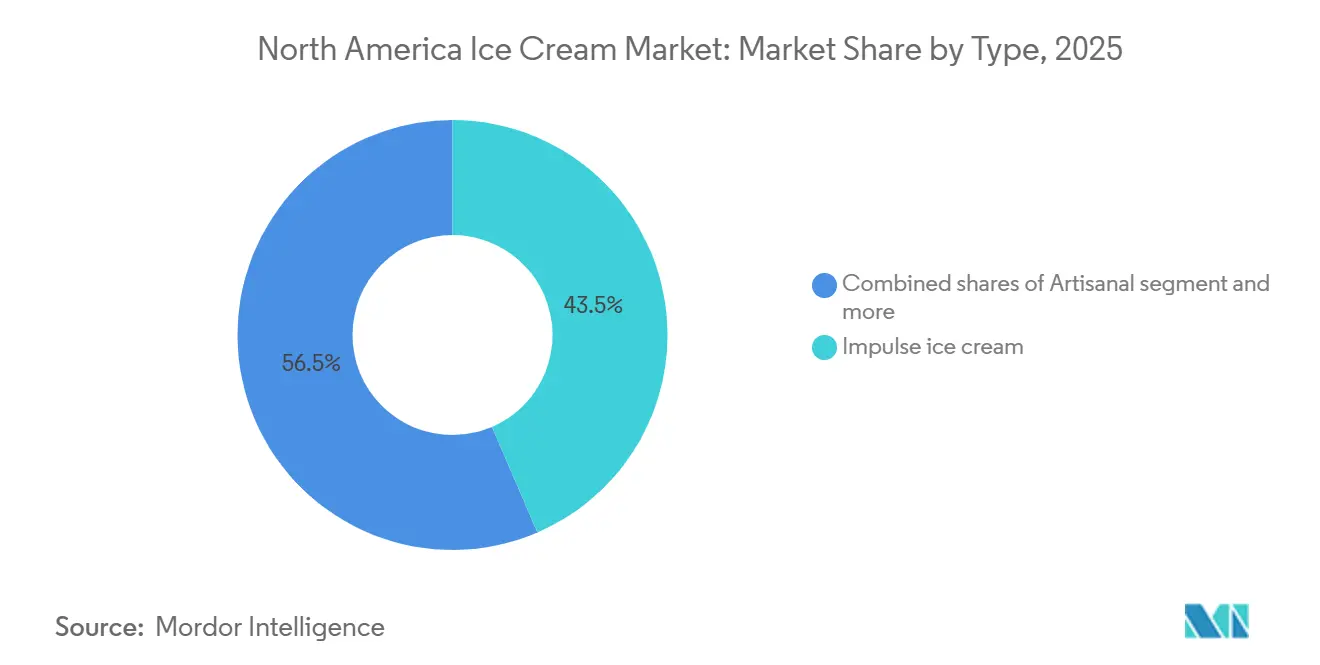

- Par type, les produits impulsifs ont dominé avec 43,54 % de la part du marché nord-américain de la crème glacée en 2025, tandis que les formats artisanaux devraient se développer à un TCAC de 4,03 % jusqu'en 2031.

- Par catégorie, les produits laitiers détenaient 78,32 % de la part des revenus en 2025, tandis que les produits non laitiers devraient croître à un TCAC de 3,92 % jusqu'en 2031.

- Par saveur, la vanille a capturé 29,61 % de la taille du marché nord-américain de la crème glacée en 2025 ; les profils à base de fruits sont les plus rapides avec un TCAC de 4,55 % jusqu'en 2031.

- Par emballage, les coupes à portion individuelle représentaient 26,11 % du volume d'emballage en 2025 et progressent à un TCAC de 5,35 % jusqu'en 2031, le plus rapide parmi tous les formats.

- Par canal de distribution, le commerce de détail représentait 85,34 % des ventes en 2025, mais le Horeca se redresse le plus rapidement à un TCAC de 3,87 % jusqu'en 2031.

- Par géographie, les États-Unis ont contribué à hauteur de 85,22 % des revenus régionaux en 2025, tandis que le Mexique devrait progresser à un TCAC de 4,23 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain de la crème glacée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de crèmes glacées allégées, sans sucre et fonctionnelles | +0.5% | États-Unis, Canada ; adoption précoce dans les métropoles urbaines | Moyen terme (2-4 ans) |

| Saveurs et formats novateurs attirant les consommateurs | +0.4% | États-Unis, Mexique ; demande portée par les réseaux sociaux chez la génération Z | Court terme (≤ 2 ans) |

| Popularité croissante des options non laitières et à base végétale | +0.6% | États-Unis, Canada ; diffusion vers les centres urbains mexicains | Moyen terme (2-4 ans) |

| Produits premium et artisanaux stimulant les tendances d'indulgence | +0.5% | États-Unis, Canada ; clusters côtiers et villes universitaires | Long terme (≥ 4 ans) |

| Les réseaux sociaux et le marketing numérique stimulant la demande | +0.3% | Ensemble de l'Amérique du Nord, engagement le plus élevé dans les métropoles américaines | Court terme (≤ 2 ans) |

| Consommateurs expérimentant des offres saisonnières et uniques | +0.2% | États-Unis, Canada ; cycles d'éditions limitées liés aux fêtes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de crèmes glacées allégées, sans sucre et fonctionnelles

Les formulations de crème glacée fonctionnelle intégrant des protéines, des fibres ou des ingrédients prébiotiques captent des parts de marché auprès des consommateurs soucieux de leur santé qui refusent d'abandonner totalement l'indulgence. Two Spoons a lancé en 2024 une gamme compatible avec les agonistes du GLP-1 qui apporte 20 grammes de protéines et 5 grammes de glucides nets par pinte, ciblant les quelque 15 millions d'Américains utilisant des thérapies à base de sémaglutide ou de tirzépatide qui recherchent des desserts à portions contrôlées s'inscrivant dans des protocoles de gestion du poids. La Food and Drug Administration américaine a finalisé en décembre 2024 sa règle mise à jour sur les allégations de teneur en nutriments « sains », permettant aux fabricants de mettre en avant la réduction du sucre et les nutriments ajoutés sur les étiquettes de face avant, ce qui accélère les cycles de reformulation et les réorganisations de rayons[2]Source : Food and Drug Administration américaine, « 7 Months of Reforms », fda.gov. Des marques telles que Halo Top et Natty Ice Cream ont pivoté vers un positionnement riche en protéines et faible en calories, mais le défi réside dans la reproduction de l'onctuosité en bouche des produits laitiers entiers sans recourir à des gommes ou des stabilisants qui suscitent le scepticisme des consommateurs attachés aux étiquettes propres.

Saveurs et formats novateurs attirant les consommateurs

Les collaborations en édition limitée et les profils de saveurs non conventionnels génèrent une viralité sur les réseaux sociaux qui se traduit par du trafic en magasin et des achats d'essai, notamment chez les consommateurs de la génération Z qui traitent le dessert comme du contenu. Van Leeuwen s'est associé à Guinness en juillet 2025 pour lancer la crème glacée « Lovely Day for a Guinness », mêlant les notes de malt torréfié de la stout à une base de crème anglaise, tandis que See's Candies et McConnell's ont co-lancé trois saveurs, Brown Sugar with Milk Bordeaux, PB&J et Strawberry, qui exploitent des profils de confiseries nostalgiques pour justifier un prix de 12 USD par pinte. Turkey Hill a introduit en juillet 2024 une gamme sur le thème de Barbie avec des variantes Strawberry Marshmallow et Frosted Cupcake synchronisées avec la sortie du film, démontrant comment l'octroi de licences de propriété intellectuelle peut comprimer les cycles de développement de produits et amplifier la portée. Même des saveurs polarisantes comme la crème glacée Hidden Valley Ranch de Van Leeuwen génèrent des impressions médiatiques gagnées qui dépassent largement les budgets publicitaires payants.

Popularité croissante des options non laitières et à base végétale

Les bases à base de lait d'avoine, de lait de cajou et de fermentation de précision ne sont plus de niche ; elles représentent la catégorie à la croissance la plus rapide avec un TCAC de 3,92 % alors que les consommateurs intolérants au lactose, véganes et flexitariens exigent une parité de goût et de texture avec les produits laitiers conventionnels. Ben & Jerry's a élargi son portefeuille à base de lait d'avoine en 2024, tandis que la protéine de lactosérum sans origine animale de Perfect Day, produite par fermentation microbienne, a fait ses débuts dans les formulations Breyers, offrant une fonctionnalité caséine identique sans l'empreinte environnementale de l'élevage bovin. Oatly et Carvel ont annoncé un partenariat de co-branding en 2024 pour distribuer de la crème glacée molle à base d'avoine dans le réseau de franchises de Carvel, signal que les options à base végétale migrent des détaillants spécialisés vers les circuits impulsifs grand public. L'adoption est concentrée dans les métropoles côtières américaines et les villes canadiennes, avec une diffusion vers les centres urbains mexicains à mesure que l'infrastructure de la chaîne du froid s'améliore et que les ménages de la classe moyenne privilégient les attributs de santé et d'environnement.

Produits premium et artisanaux stimulant les tendances d'indulgence

Les producteurs en petites séries qui mettent l'accent sur l'approvisionnement local en produits laitiers, la certification biologique et une teneur élevée en matières grasses butyriques captent des parts de marché aux acteurs grand public, notamment dans le segment à emporter, où les consommateurs justifient des pintes à 11 à 12 USD comme un luxe abordable. McConnell's Fine Ice Creams et Van Leeuwen Ice Cream opèrent tous deux à des prix premium, s'appuyant sur le commerce électronique en direct au consommateur et des réseaux de boutiques de glaces pour construire leur équité de marque avant de négocier leur référencement chez Whole Foods et les épiceries spécialisées. Van Leeuwen a ouvert des emplacements à Boston Seaport en septembre 2024, à Chestnut Hill en avril 2024, et à Harvard Square et Back Bay en 2025, tandis que Jeni's Splendid Ice Creams s'est étendu à plus de 80 boutiques de glaces et a commandé une nouvelle installation de production pour répondre à la demande en gros. Cette tendance est la plus durable sur les marchés côtiers américains et dans les villes universitaires, où les revenus disponibles et l'engagement dans la culture alimentaire soutiennent une premiumisation durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur en sucre et en calories | -0.3% | États-Unis, Canada ; pression réglementaire croissante | Moyen terme (2-4 ans) |

| Fluctuations saisonnières de la demande affectant les ventes | -0.2% | Ensemble de l'Amérique du Nord ; plus aiguë dans les climats nordiques | Court terme (≤ 2 ans) |

| Forte périssabilité et dépendance à la chaîne du froid | -0.3% | États-Unis, Mexique ; lacunes d'infrastructure dans les zones rurales | Long terme (≥ 4 ans) |

| Risque de contamination ou d'altération affectant l'image de marque | -0.2% | États-Unis, Canada ; application croissante par la FDA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur en sucre et en calories

La prévalence de l'obésité et la sensibilisation aux maladies chroniques poussent les consommateurs à scruter les étiquettes nutritionnelles, et le profil riche en sucre et en graisses saturées de la crème glacée la place résolument dans la catégorie discrétionnaire que les ménages soucieux de leur santé réduisent en premier[3]Source : Gouvernement du Canada, « Infographie : Étiquetage nutritionnel sur la face avant des emballages », canada.ca. La règle mise à jour de la FDA sur les allégations « saines », finalisée en décembre 2024, fixe des seuils plus stricts pour les sucres ajoutés et le sodium, disqualifiant effectivement la plupart des crèmes glacées conventionnelles de l'utilisation du descripteur et poussant les marques vers une reformulation avec des édulcorants à haute intensité tels que la stévia, le fruit du moine ou l'allulose. Cependant, ces substituts introduisent souvent des notes indésirables ou nécessitent des taux d'incorporation plus élevés qui font grimper les coûts, et l'acceptation par les consommateurs reste inégale ; certains groupes rejettent les ingrédients « à consonance chimique » même lorsqu'ils sont dérivés de sources naturelles.

Fluctuations saisonnières de la demande affectant les ventes

La consommation de crème glacée atteint son pic en été, le Jour de l'Indépendance représentant le plus grand événement de vente unique, mais la demande s'effondre en hiver, obligeant les fabricants à conserver des stocks excédentaires ou à mettre en veille les lignes de production pendant de longues périodes. L'Association internationale des aliments laitiers note que les calendriers de production se concentrent entre mars et septembre, comprimant l'utilisation de la main-d'œuvre et l'efficacité du capital, tandis que les détaillants exigent des prix promotionnels pendant les saisons intermédiaires pour libérer de l'espace en rayon pour les confiseries de fêtes. Thanksgiving et Noël offrent des pics secondaires lorsque la crème glacée est associée aux tartes, mais ces occasions ne peuvent pas compenser le creux de revenus de janvier à mars. Les fabricants ont expérimenté des saveurs spécifiques à l'hiver, menthe poivrée, pain d'épices, lait de poule, et des promotions groupées avec des produits de boulangerie, mais ces tactiques ne génèrent que des hausses de volume marginales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'artisanal dépasse l'impulsif malgré une base plus petite

La crème glacée impulsive, barres à portion individuelle, cônes et nouveautés vendus dans les épiceries de proximité et les distributeurs automatiques, détenait 43,54 % de la part de marché en 2025, reflétant son omniprésence et ses prix bas qui encouragent les achats spontanés. Les formats à emporter, qui comprennent les bacs multi-portions et les packs familiaux, captent l'équilibre du marché de masse, mais la crème glacée artisanale se développe à un TCAC de 4,03 % jusqu'en 2031, le taux le plus rapide parmi les segments par type, car les consommateurs privilégient la transparence des ingrédients et sont prêts à payer 11 à 12 USD par pinte pour une production en petites séries et un approvisionnement local en produits laitiers. Van Leeuwen et McConnell illustrent ce changement, exploitant des boutiques de glaces et des canaux de commerce électronique en direct au consommateur qui construisent l'équité de marque avant de négocier le référencement chez Whole Foods et les épiceries spécialisées.

Les formats impulsifs bénéficient de réseaux de distribution établis et d'une visibilité au point de vente, mais ils font face à une pression sur les marges due à la consolidation des détaillants et à la concurrence des marques de distributeur. La crème glacée à emporter reste le pilier de la catégorie, portée par les occasions de consommation familiale et les prix promotionnels, mais la croissance est limitée par une pénétration des ménages proche de la saturation et une différenciation limitée entre les marques grand public. Le positionnement premium et la narration du segment artisanal, mettant l'accent sur les partenariats agricoles, la certification biologique et une teneur élevée en matières grasses butyriques, créent des niches défendables qui isolent les marques de la concurrence par les prix, suggérant que la bifurcation entre valeur et premium s'approfondira au cours de la période de prévision.

Par catégorie : les produits non laitiers gagnent des parts à mesure que la fermentation de précision se développe

La crème glacée laitière représentait 78,32 % du marché en 2025, ancrée par les formulations conventionnelles à base de lait, de crème et de matières grasses butyriques qui définissent les références sensorielles de la catégorie, mais les alternatives non laitières progressent à un TCAC de 3,92 % alors que les bases à base de lait d'avoine, de lait de cajou et de fermentation de précision reproduisent le toucher en bouche et la libération des arômes des ingrédients d'origine animale. Ben & Jerry's a élargi son portefeuille à base de lait d'avoine en 2024, tandis que la protéine de lactosérum sans origine animale de Perfect Day, produite par fermentation microbienne, a fait ses débuts dans les formulations Breyers, offrant une fonctionnalité caséine identique sans l'empreinte environnementale de l'élevage bovin.

Oatly et Carvel ont annoncé un partenariat de co-branding en 2024 pour distribuer de la crème glacée molle à base d'avoine dans le réseau de franchises de Carvel, signal que les options à base végétale migrent des détaillants spécialisés vers les circuits impulsifs grand public. Les formulations laitières conservent des avantages structurels : chaînes d'approvisionnement établies, coûts d'intrants plus faibles et familiarité des consommateurs qui réduit les barrières à l'essai. Cependant, l'intolérance au lactose touche environ 36 % des Américains, et les régimes flexitariens normalisent la consommation à base végétale même chez les non-véganes, créant un vent favorable à la croissance des produits non laitiers. Le défi reste la parité des coûts ; les bases à base d'avoine et de noix ajoutent généralement 20 à 30 % par pinte par rapport aux produits laitiers, ce qui comprime les marges à moins que les marques ne puissent commander une prime de durabilité ou réaliser des économies d'échelle grâce à des partenariats de co-fabrication.

Par saveur : les profils fruités s'accélèrent grâce à leur attrait pour les étiquettes propres

Les saveurs à base de vanille, vanille classique, vanille française, gousse de vanille, ont capturé 29,61 % de la part de marché en 2025, reflétant leur polyvalence en tant que boules autonomes ou bases de mélange, mais les saveurs fruitées telles que la fraise, la mangue, la myrtille et le citron croissent à 4,55 % par an, le taux le plus rapide parmi les segments de saveurs. Cette accélération est portée par le positionnement sur les étiquettes propres : les inclusions de fruits signalent la naturalité et permettent aux marques de réduire leur dépendance aux colorants et arômes artificiels qui suscitent le scepticisme des consommateurs. Les profils à base de chocolat, incluant le chocolat noir, le fudge au chocolat et le brownie, restent un pilier central mais font face à une saturation sur les marchés matures. Les saveurs de noix, pistache, amande, noisette, occupent une niche premium, souvent associées à un positionnement artisanal et à une teneur plus élevée en matières grasses butyriques.

La catégorie « Autres », qui englobe des profils novateurs tels que la lavande, le matcha et des inclusions salées comme l'huile d'olive ou le sésame noir, se développe à mesure que les marques cherchent à se différencier et à générer de la viralité sur les réseaux sociaux ; la crème glacée Hidden Valley Ranch de Van Leeuwen illustre cette stratégie, générant des impressions médiatiques gagnées qui dépassent largement les budgets publicitaires payants. Les éditions limitées saisonnières liées aux fêtes ou aux moments culturels créent de l'urgence et justifient des prix plus élevés, tout en permettant aux fabricants de tester des concepts avant de s'engager dans une production annuelle. Les saveurs fruitées sont particulièrement bien adaptées à ce rythme, car les variantes fraise et citron peuvent être repositionnées comme exclusivités estivales, et la canneberge ou la grenade comme offres hivernales, maintenant l'intérêt des consommateurs tout au long du calendrier.

Par emballage : les coupes à portion individuelle mènent en matière de durabilité et de commodité

Les coupes et contenants à portion individuelle représentaient 26,11 % du volume d'emballage en 2025 et devraient croître à 5,35 % par an, le taux le plus rapide de tous les formats, alors que les marques adoptent des fibres compostables et des plastiques à contenu recyclé pour répondre aux mandats de durabilité des détaillants et capter les occasions de consommation en déplacement. Huhtamaki a lancé en juillet 2025 des coupes à crème glacée compostables contenant moins de 10 % de plastique et certifiées pour le compostage domestique et industriel, répondant à la pression réglementaire en Californie et dans d'autres juridictions qui restreignent les plastiques à usage unique. Sacred Serve a introduit en août 2021 un carton 100 % recyclable, éliminant les doublures en plastique, tandis que Wells Enterprises a converti ses coupes de 3 onces du polystyrène au polypropylène pour améliorer la recyclabilité et réduire les coûts matériaux. Les bacs et packs familiaux restent le format le plus important en volume, portés par la consommation des ménages et les prix promotionnels, mais la croissance est limitée par la diminution de la taille des ménages et l'évolution vers le contrôle des portions.

Les cônes et barres/bâtonnets occupent le segment impulsif, bénéficiant de la visibilité au point de vente dans les épiceries de proximité et les distributeurs automatiques, mais ils font face à une pression sur les marges due à la concurrence des marques de distributeur et à une différenciation limitée. La catégorie « Autres » comprend les sandwichs, les sucettes glacées et les formats spéciaux qui répondent à des occasions de niche. Les coupes à portion individuelle sont uniquement positionnées pour capter plusieurs tendances : les consommateurs soucieux de la durabilité qui privilégient les matériaux recyclables ou compostables, les groupes axés sur la santé qui recherchent le contrôle des portions, et les occasions en déplacement où les bacs refermables sont peu pratiques. Les marques qui investissent dans des emballages à base de fibres ou de pulpe moulée peuvent également commander une prime de durabilité, compensant les coûts matériaux plus élevés et s'alignant sur les engagements ESG des entreprises qui influencent les décisions des acheteurs en grande distribution.

Par canal de distribution : le Horeca rebondit alors que les opérateurs réintroduisent les menus de desserts

Les canaux de vente au détail représentaient 85,34 % de la distribution en 2025, couvrant les supermarchés et hypermarchés, les magasins spécialisés, les points de vente de proximité et les plateformes en ligne, mais le segment Horeca, hôtels, restaurants et cafés, se développe annuellement à mesure que les opérateurs réintroduisent les menus de desserts et exploitent les boules premium pour augmenter les additions moyennes. Les supermarchés et hypermarchés restent le sous-canal de vente au détail dominant, offrant de larges assortiments et des prix promotionnels qui stimulent le chargement des garde-manger des ménages. Les épiceries de proximité captent les achats impulsifs grâce aux formats à portion individuelle et à la visibilité au point de vente, et les détaillants en ligne gagnent des parts alors que les marques en direct au consommateur contournent la distribution traditionnelle pour préserver les marges et contrôler l'expérience client.

La reprise du canal Horeca à un TCAC de 3,87 % jusqu'en 2031 est liée à la normalisation de la restauration post-pandémique et à la premiumisation des offres de desserts : les restaurants s'associent à des marques artisanales telles que Jeni's et Eclipse Foods, un fabricant de crème glacée à base végétale qui a priorisé les partenariats en restauration collective, fournissant des formulations non laitières aux restaurants et cafés qui cherchent à accommoder les restrictions alimentaires sans maintenir un inventaire séparé. Les canaux de vente au détail conservent des avantages structurels, l'échelle, la logistique établie et la familiarité des consommateurs, mais le Horeca offre des marges par unité plus élevées et des opportunités de construction de marque difficiles à reproduire dans les allées des épiceries, suggérant que les stratégies de distribution hybrides deviendront la norme pour les acteurs premium et artisanaux.

Analyse géographique

Les États-Unis détenaient 85,22 % des revenus nord-américains de la crème glacée en 2025, reflétant leur grande population, leur consommation élevée par habitant et leur infrastructure de vente au détail mature qui s'étend aux supermarchés, épiceries de proximité et plateformes de commerce électronique. Les grands fabricants ont répondu par des expansions de capacité. Blue Bell a annoncé une expansion de 100 millions USD à Sylacauga, en Alabama, en 2024, et Tillamook a alloué 85 millions USD à son usine de Boardman, en Oregon, avec un accent sur les énergies renouvelables et 50 emplois supplémentaires. Ces investissements signalent une confiance dans la demande à long terme, mais ils reflètent également la nécessité de moderniser l'infrastructure de la chaîne du froid et de se conformer aux réglementations alimentaires en évolution en vertu du 21 CFR Partie 135 de la FDA, qui impose une teneur minimale en matières grasses butyriques et interdit certains stabilisants dans les produits étiquetés « crème glacée ».

Le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 4,23 % de 2026 à 2031, propulsé par la hausse des revenus disponibles, une démographie plus jeune qui favorise les formats indulgents et l'expansion de l'infrastructure de la chaîne du froid qui améliore la disponibilité des produits dans les villes secondaires. Les acteurs locaux tels que Holanda et Nutrisa dominent les segments artisanal et impulsif, exploitant des profils de saveurs régionaux, tamarin, mangue-piment, cajeta, qui résonnent avec les consommateurs nationaux, tandis que les marques multinationales augmentent leurs investissements pour saisir les opportunités de premiumisation. Le défi reste la logistique : la capacité de la chaîne du froid au Mexique est en retard par rapport aux États-Unis et au Canada, notamment dans les zones rurales, ce qui augmente le risque de détérioration et limite la portée de la distribution. Cependant, les améliorations d'infrastructure financées par les investissements de délocalisation de proximité et les initiatives gouvernementales devraient combler cet écart, permettant une pénétration plus large des formats à emporter et à portion individuelle qui nécessitent une réfrigération constante de la production au point de vente.

Le Canada et le reste de l'Amérique du Nord représentent la part de marché restante, le Canada présentant des habitudes de consommation similaires à celles des États-Unis, une consommation élevée par habitant, une forte pénétration du commerce de détail et une demande croissante pour les formulations à base végétale et fonctionnelles, tandis que les marchés plus petits tels que les pays d'Amérique centrale restent sous-développés en raison de contraintes de revenus et d'une infrastructure de chaîne du froid limitée. Les consommateurs canadiens sont particulièrement réceptifs aux allégations biologiques et d'approvisionnement local, ce qui a permis aux coopératives régionales et aux marques artisanales de capter des parts de marché aux acteurs multinationaux. La catégorie Reste de l'Amérique du Nord comprend des marchés émergents où la crème glacée passe du statut de luxe à celui de produit de base, mais la croissance est conditionnée à la poursuite des investissements dans la logistique de réfrigération et la modernisation du commerce de détail qui peuvent soutenir les exigences de périssabilité de la catégorie.

Paysage concurrentiel

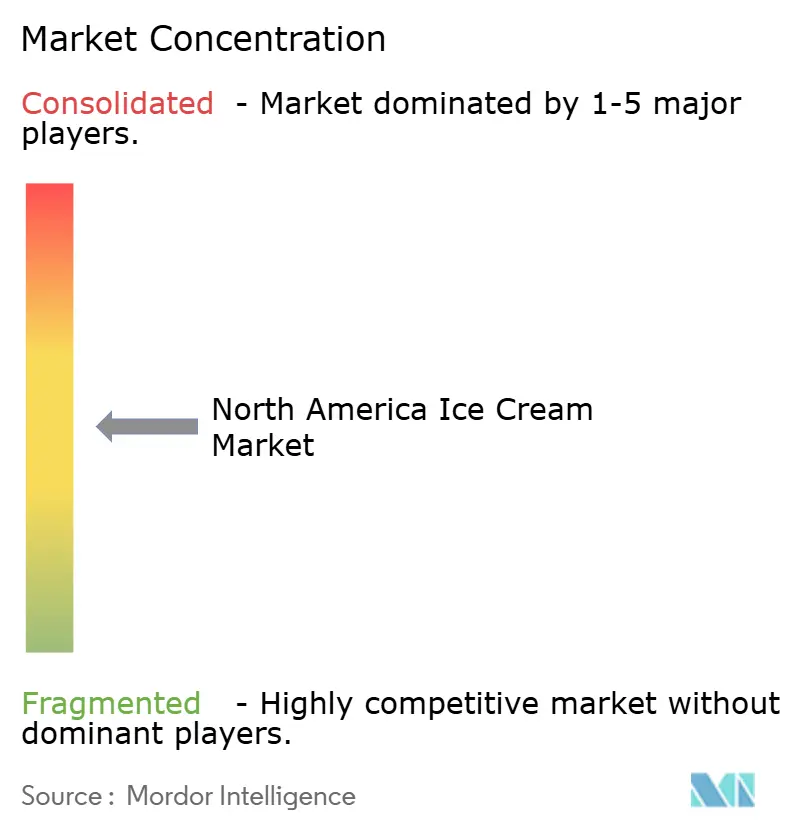

Le marché nord-américain de la crème glacée présente une fragmentation modérée, les acteurs multinationaux tels que Unilever et Froneri coexistant avec des coopératives régionales comme Tillamook et des marques artisanales insurgées qui exploitent les espaces blancs dans les niches biologiques, véganes et fonctionnelles. Unilever a annoncé en 2024 son intention de scinder sa division crème glacée, une restructuration qui séparera des marques incluant Ben & Jerry's, Magnum et Breyers en une entité autonome dotée d'une plus grande flexibilité opérationnelle et d'une autonomie d'allocation du capital. Cette décision signale une tendance sectorielle plus large : les conglomérats historiques cèdent des catégories non essentielles pour se concentrer sur des segments à marges plus élevées, tandis que les acheteurs de capital-investissement et les opérateurs spécialisés acquièrent ces actifs pour poursuivre des améliorations opérationnelles et des acquisitions complémentaires de portefeuille.

L'expansion de 200 millions USD de Froneri dans le Maryland et l'investissement de 50 millions USD de Nestlé en Californie soulignent l'intensité capitalistique requise pour maintenir une position sur le marché, mais les acteurs plus petits contournent cette barrière en externalisant la production à des co-fabricants et en concentrant les ressources sur la construction de marque, les canaux en direct au consommateur et l'engagement sur les réseaux sociaux qui génèrent une portée disproportionnée par rapport aux dépenses publicitaires. L'adoption technologique s'accélère comme facteur de différenciation concurrentielle : Unilever a déployé 100 000 congélateurs dotés d'intelligence artificielle d'ici 2024 et vise 350 000 unités d'ici fin 2025, utilisant l'apprentissage automatique pour optimiser le contrôle de la température, prédire les besoins de maintenance et réduire la consommation d'énergie jusqu'à 20 %. La fermentation de précision, illustrée par la protéine de lactosérum sans origine animale de Perfect Day, permet aux marques de reproduire la fonctionnalité laitière sans intrants animaux, séduisant les consommateurs soucieux de la durabilité et réduisant l'exposition aux marchés volatils des matières premières laitières.

L'innovation en matière d'emballage, coupes compostables, bacs à contenu recyclé et contenants en pulpe moulée, répond aux mandats des détaillants et aux préférences des consommateurs, tout en créant des barrières à l'entrée pour les concurrents qui manquent de l'échelle ou des partenariats de chaîne d'approvisionnement pour s'approvisionner en matériaux durables à un coût compétitif. Des opportunités d'espaces blancs subsistent dans les formulations fonctionnelles intégrant des protéines, des fibres ou des ingrédients prébiotiques, ainsi que dans les profils de saveurs régionaux qui répondent aux diasporas hispaniques et asiatiques aux États-Unis et au Canada. Des perturbateurs émergents tels que Van Leeuwen et Jeni's ont démontré que les modèles en direct au consommateur et les réseaux de boutiques de glaces peuvent construire l'équité de marque avant de négocier le référencement en grande distribution, contournant les frais de référencement et les exigences promotionnelles qui favorisent traditionnellement les acteurs établis.

Leaders du secteur nord-américain de la crème glacée

Froneri International Limited

Wells Enterprises Inc.

Unilever

Blue Bell Creameries, L.P.

Tillamook County Creamery Association

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ben & Jerry's a annoncé l'introduction de cinq nouvelles saveurs de barres glacées. Les nouvelles saveurs comprenaient Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel et Caramel Blondie, un tourbillon. Les barres glacées Ben & Jerry's devaient être disponibles dans le rayon congélateur à partir de janvier 2026, proposées en multipacks de quatre barres de 2,5 oz, au prix de 5,99 à 7,49 USD. De plus, une barre glacée individuelle Cookie Dough Ben & Jerry's devait être lancée dans les épiceries de proximité au printemps suivant, au prix de 3,99 USD.

- Octobre 2025 : Wells Enterprises a présenté la crème glacée Nutella et le dessert glacé Kinder Bueno au salon NACS de Chicago, tenu du 14 au 17 octobre. Les deux nouvelles gourmandises glacées, disponibles en pintes et en cônes, devaient commencer à être expédiées aux distributeurs de proximité le 1er décembre 2025, avec une distribution au détail plus large prévue pour le printemps 2026. Créées pour élargir la catégorie des produits glacés, ces offres devaient attirer de nouveaux acheteurs, stimuler les ventes globales de desserts glacés et renforcer le leadership de Wells en matière d'innovation dans le domaine des produits glacés.

- Août 2025 : Frida, la marque parentale reconnue pour aborder directement les sujets post-partum, s'est associée à OddFellows Ice Cream Co. pour créer une saveur en édition limitée inspirée du lait maternel. La sortie coïncidait avec le Mois national de sensibilisation à l'allaitement maternel et le lancement par Frida de son tire-lait manuel 2-en-1, visant à initier des conversations sur la maternité précoce.

Périmètre du rapport sur le marché nord-américain de la crème glacée

La crème glacée est un aliment congelé souple fabriqué à partir de produits laitiers sucrés et aromatisés comme la matière grasse du lait et de produits non laitiers comme le lait d'amande, etc. Le marché nord-américain de la crème glacée est segmenté par type, catégorie, emballage et canal de distribution. Par type, le marché est segmenté en crème glacée artisanale, crème glacée impulsive et crème glacée à emporter. Par catégorie, le marché est segmenté en produits laitiers et non laitiers. Par saveur, le marché est segmenté par saveurs à base de vanille, saveurs à base de chocolat et autres. Par emballage, le marché est segmenté par coupes/portions individuelles, contenants et autres. Par canal de distribution, le marché est segmenté en HORECA et commerce de détail. Par géographie, le marché est segmenté en États-Unis, Canada et autres. Les prévisions du marché sont fournies en termes de valeur (USD).

| Crème glacée artisanale |

| Crème glacée impulsive |

| Crème glacée à emporter |

| Produits laitiers |

| Produits non laitiers |

| Saveurs à base de vanille |

| Saveurs à base de chocolat |

| Saveurs fruitées |

| Saveurs de noix |

| Autres |

| Coupes/contenants à portion individuelle |

| Bacs/packs familiaux |

| Cônes |

| Barres/bâtonnets |

| Autres |

| Horeca | |

| Commerce de détail | Supermarchés/hypermarchés |

| Magasins spécialisés | |

| Épiceries de proximité | |

| Détaillants en ligne | |

| Autre canal de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type | Crème glacée artisanale | |

| Crème glacée impulsive | ||

| Crème glacée à emporter | ||

| Catégorie | Produits laitiers | |

| Produits non laitiers | ||

| Saveur | Saveurs à base de vanille | |

| Saveurs à base de chocolat | ||

| Saveurs fruitées | ||

| Saveurs de noix | ||

| Autres | ||

| Emballage | Coupes/contenants à portion individuelle | |

| Bacs/packs familiaux | ||

| Cônes | ||

| Barres/bâtonnets | ||

| Autres | ||

| Canal de distribution | Horeca | |

| Commerce de détail | Supermarchés/hypermarchés | |

| Magasins spécialisés | ||

| Épiceries de proximité | ||

| Détaillants en ligne | ||

| Autre canal de distribution | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Un dessert glacé à base de produits laitiers désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que la glace allégée ou le sorbet, y compris les desserts glacés à base de produits laitiers à des fins diététiques spéciales, et le sorbet

- Boissons à base de lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui tue les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/beurre à base végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois |

| Consommation en établissement | Désigne les restaurants, les restaurations rapides et les bars. |

| Vente hors établissement | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Produit à longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| Livraison directe en magasin | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| Certification OU Casher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux fabriqué avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement