Taille et part du marché du chocolat composé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

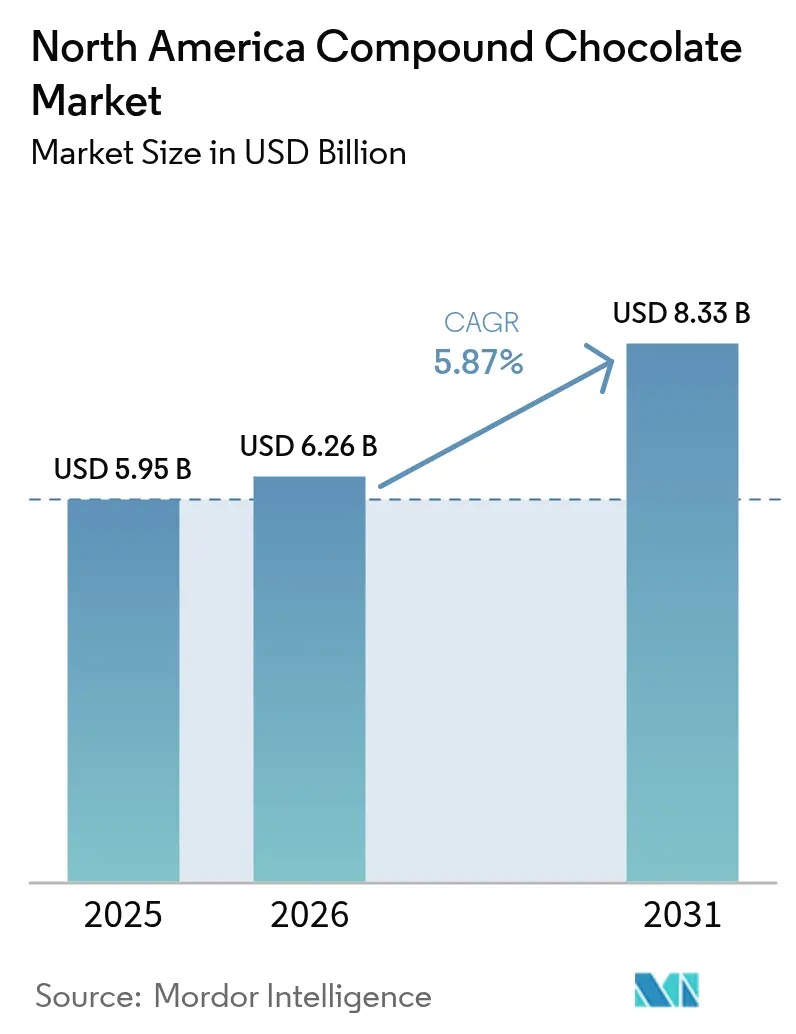

| Taille du marché de l'année de base (2025) | 5.95 Milliards de dollars |

| Taille du Marché (2026) | 6.26 Milliards de dollars |

| Taille du Marché (2031) | 8.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat composé en Amérique du Nord par Mordor Intelligence

La taille du marché du chocolat composé en Amérique du Nord devrait progresser de 5,95 milliards USD en 2025 à 6,26 milliards USD en 2026, puis atteindre 8,33 milliards USD d'ici 2031, enregistrant un TCAC de 5,87 % entre 2026 et 2031. Cette trajectoire de croissance souligne la capacité du marché à naviguer efficacement face aux fluctuations des prix du cacao. La Banque mondiale a rapporté qu'en 2024, les prix du cacao ont atteint en moyenne 7,33 USD par kilogramme, une hausse significative par rapport à 3,28 USD [1]Source : Banque mondiale, "Prévisions des prix des matières premières de la Banque mondiale", thedocs.worldbank.org. Le chocolat composé répond à ce besoin, permettant aux confiseurs, boulangeries et fabricants de crèmes glacées de la région d'enrober, de glacer, de mouler ou de fourrer leurs produits sans les exigences strictes de tempérage du chocolat de couverture. Le périmètre couvre le chocolat composé qui remplace une partie ou la totalité du beurre de cacao du chocolat traditionnel par des graisses végétales alternatives, et comprend les pépites, gouttes, blocs, enrobages, pâtes à tartiner et fourrages vendus via les circuits de détail, industriels et de restauration hors domicile aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord.

Principaux enseignements du rapport

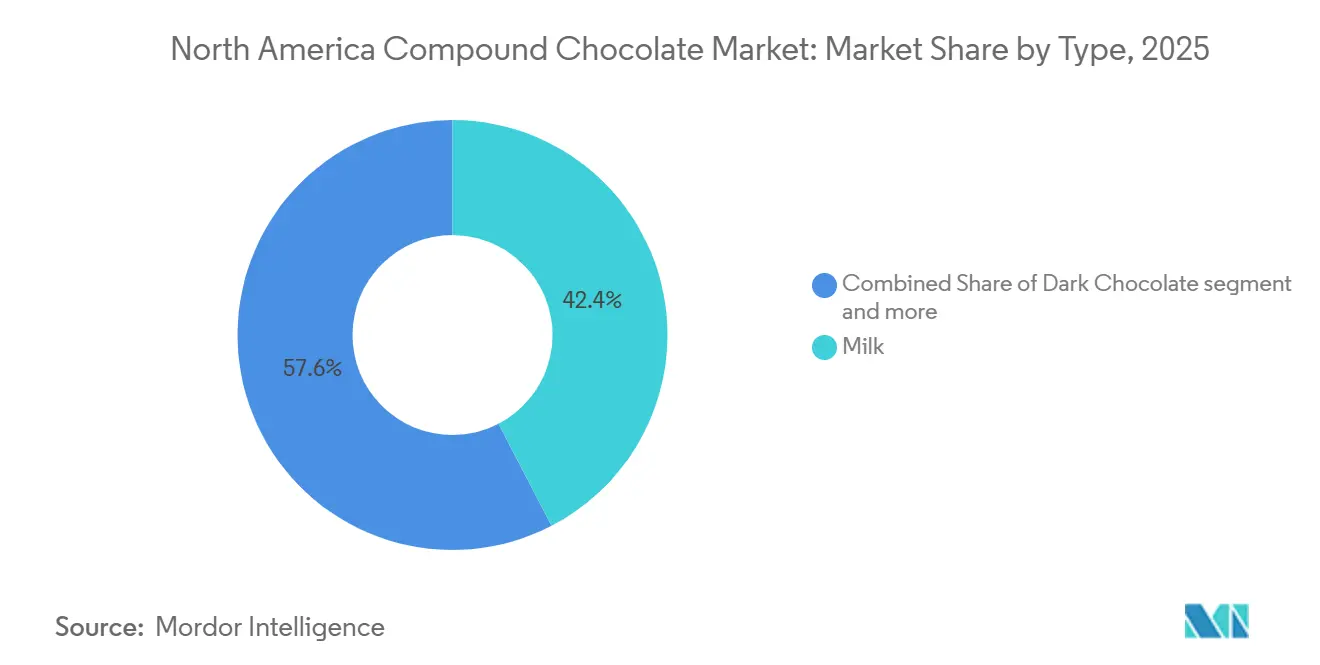

- Par type, le chocolat composé au lait a dominé avec 42,38 % de la part du marché du chocolat composé en Amérique du Nord en 2025, et le chocolat composé noir devrait progresser à un TCAC de 5,92 % jusqu'en 2031.

- Par forme, les pépites, gouttes et morceaux ont représenté 36,11 % de la taille du marché du chocolat composé en Amérique du Nord en 2025 ; les fourrages et pâtes à tartiner devraient se développer à un TCAC de 6,03 % de 2026 à 2031.

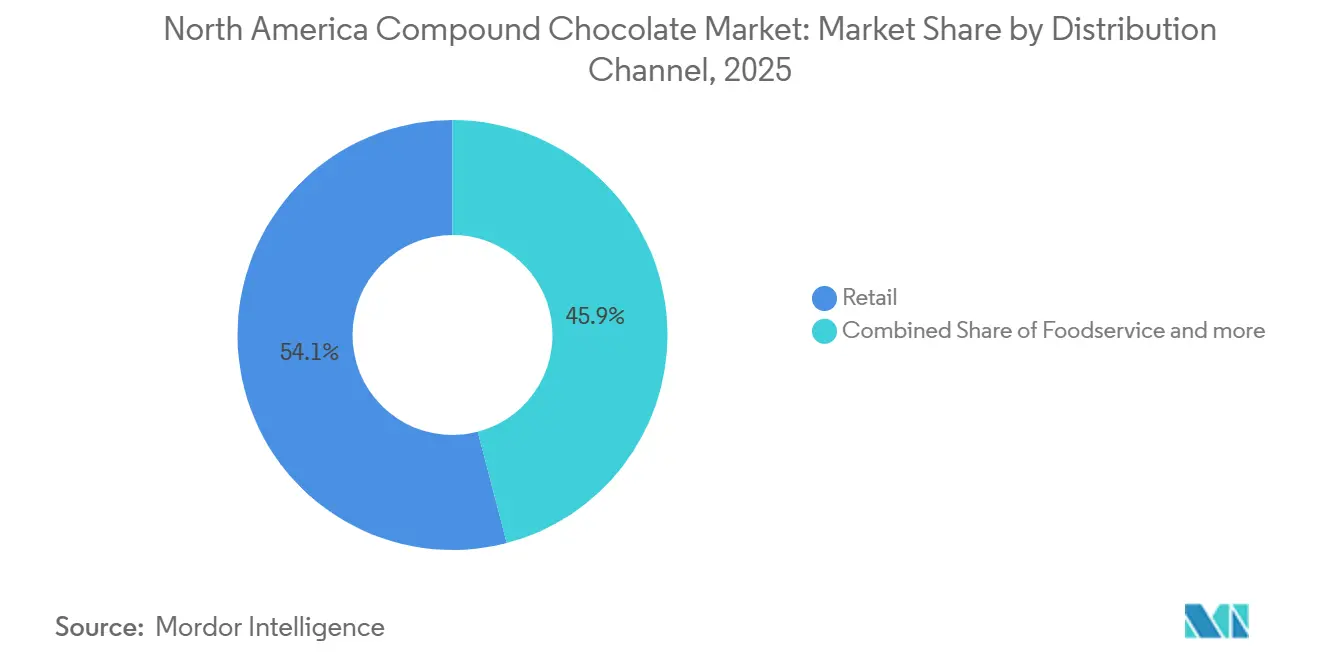

- Par canal de distribution, le commerce de détail a représenté 54,04 % de la part du marché du chocolat composé en Amérique du Nord en 2025, et la restauration hors domicile devrait enregistrer la croissance la plus rapide avec un TCAC de 6,27 % jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de revenus de 78,24 % en 2025, et le Mexique devrait enregistrer un TCAC de 7,04 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat composé en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adaptabilité et avantages fonctionnels pour les fabricants de produits alimentaires | +1.2% | Amérique du Nord, avec la plus forte adoption dans les segments industriels des États-Unis | Moyen terme (2-4 ans) |

| Expansion du secteur de la restauration hors domicile | +0.8% | États-Unis et Canada, concentrée dans les segments de la restauration rapide décontractée et de la restauration rapide | Court terme (≤ 2 ans) |

| Augmentation des activités de pâtisserie et de cuisine à domicile | +0.6% | Amérique du Nord, notamment dans les marchés suburbains des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Développements en matière d'innovation aromatique et d'inclusion d'ingrédients | +0.9% | Amérique du Nord, portée par les segments premium dans les centres urbains | Moyen terme (2-4 ans) |

| Progrès dans la technologie de cristallisation des graisses | +0.7% | Amérique du Nord, plus forte dans les marques de distributeur et la co-fabrication | Moyen terme (2-4 ans) |

| La longue durée de conservation soutient la production de masse et l'exportation | +0.5% | Amérique du Nord, concentrée dans les principaux pôles de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adaptabilité et avantages fonctionnels pour les fabricants de produits alimentaires

Les transformateurs alimentaires adoptent de plus en plus le chocolat composé, poussés par le besoin de flexibilité de fabrication. Ces transformateurs se tournent vers des alternatives rentables au chocolat traditionnel, cherchant à éliminer les exigences de tempérage et à élargir les fenêtres de traitement. Le chocolat composé tolère mieux les fluctuations de température que le chocolat de couverture et élimine l'étape de tempérage, réduisant ainsi le temps de production des snacks moulés et des biscuits enrobés. La viscosité plus faible des composés permet des enrobages plus fins mais toujours brillants, réduisant la consommation de chocolat par unité et améliorant les marges sans perte sensorielle perceptible. Les fabricants peuvent également incorporer des niveaux plus élevés d'inclusions, tels que des céréales soufflées ou des croustilles protéinées, car la phase grasse stabilise les particules ajoutées. Cette adaptabilité est devenue essentielle alors que les confiseurs de marques de distributeur lancent des sachets de bouchées dans les chaînes de magasins discount.

Expansion du secteur de la restauration hors domicile

Malgré des pressions économiques plus larges, certains segments du secteur de la restauration hors domicile font preuve de résilience, entraînant une demande ciblée pour les applications de chocolat composé. La National Restaurant Association a rapporté qu'en juin 2025, l'indice de performance de l'industrie de la restauration aux États-Unis a atteint un score de 100 [2]Source : National Restaurant Association, "Restaurant Performance Index juin 2025", restaurant.org. Cette segmentation est cruciale pour les fournisseurs de chocolat composé. Les opérateurs de restauration rapide décontractée, par exemple, recherchent souvent des solutions d'enrobage et de fourrage polyvalentes. Ces solutions maintiennent non seulement la qualité sur des durées de conservation prolongées, mais soutiennent également les cycles rapides d'innovation des menus. Les données du Bureau du recensement des États-Unis indiquent qu'en 2024, les ventes des établissements de restauration et de débits de boissons aux États-Unis ont atteint de nouveaux sommets par rapport à l'année précédente [3]Source : Bureau du recensement des États-Unis, "Ventes des services de restauration et des débits de boissons aux États-Unis", census.gov. Cette tendance indique une demande croissante de chocolat composé, notamment dans les secteurs de la restauration scolaire et de l'hôtellerie.

Augmentation des activités de pâtisserie et de cuisine à domicile

L'évolution des habitudes de pâtisserie des consommateurs stimule une forte demande au détail pour les produits à base de chocolat composé. Ces produits simplifient non seulement la pâtisserie à domicile, mais promettent également des résultats de qualité professionnelle. Ce qui a commencé comme une nécessité liée à la pandémie a évolué en un changement de mode de vie durable, les consommateurs privilégiant désormais les ingrédients qui simplifient le processus de pâtisserie sans compromettre la qualité. En 2025, les plateformes de commerce électronique ont enregistré une croissance à deux chiffres des ventes de pépites composées aromatisées, les tutoriels sur les réseaux sociaux encourageant les consommateurs à marbrer des brownies ou à décorer des cupcakes. Les détaillants exploitent les morceaux composés à longue durée de conservation dans des kits saisonniers de pâtisserie à domicile, élargissant l'utilisation parmi les cuisiniers novices. Les maisons d'arômes répondent avec des nano-émulsions de couleurs naturelles qui se dispersent uniformément dans les matrices de graisses composées, offrant aux amateurs des résultats dignes des réseaux sociaux.

Développements en matière d'innovation aromatique et d'inclusion d'ingrédients

Les fabricants innovent rapidement en matière d'arômes, utilisant la formulation flexible du chocolat composé pour intégrer des ingrédients tendance et répondre à l'évolution des goûts des consommateurs. Des ingrédients tels que les adaptogènes, les botaniques et les enrichissements en protéines stimulent la croissance dans le secteur du chocolat à équilibre nutritionnel, avec le curcuma, le reishi et la spiruline en tête. Le lancement de barres composées à base végétale par The Functional Chocolate Co., qui associe du cacao issu du commerce équitable à des botaniques soutenus par des recherches cliniques, souligne l'adoption croissante par le marché de formulations fonctionnelles premium. Les maisons d'arômes infusent le chocolat composé d'extraits botaniques, de poudres de fruits et de noix à haute teneur en acide oléique pour différencier les barres dans les zones de caisse premium. La base neutre des graisses non lauriques soutient des touches salées telles que le miso ou le sel de mer, tandis que les graisses lauriques acceptent des inclusions riches en matières grasses comme les pépites de beurre de cacahuète sans blanchiment. Les équipes de R&D utilisent la cristallisation contrôlée des graisses pour garantir le croquant même après les inclusions, ouvrant la voie à des gammes de produits étendues jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Concurrence des produits à base de chocolat pur | -1.1% | Amérique du Nord, plus forte dans les segments de détail premium | Moyen terme (2-4 ans) |

| Préoccupations en matière de durabilité et d'approvisionnement éthique | -0.8% | Amérique du Nord, concentrée dans les segments de consommateurs responsables | Long terme (≥ 4 ans) |

| Volatilité des prix des graisses végétales | -0.9% | Amérique du Nord, affectant tous les segments de fabrication | Court terme (≤ 2 ans) |

| Réglementations strictes en matière d'étiquetage alimentaire | -0.4% | États-Unis et Canada, impactant tous les segments commerciaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des produits à base de chocolat pur

Alors que les consommateurs associent de plus en plus le chocolat pur à la qualité et à l'authenticité, le marché du chocolat composé en Amérique du Nord fait face à des obstacles dans son expansion. Tandis que les segments de chocolat premium prospèrent, les ventes de chocolat ordinaire restent stagnantes, soulignant la volonté des consommateurs d'investir dans la qualité perçue. Cette tendance pose des défis pour le chocolat composé, souvent perçu comme un substitut économique. Les détaillants premium mettent en avant la provenance de la fève à la tablette, poussant les consommateurs vers des produits de couverture mettant en valeur le cacao d'origine unique et des chaînes d'approvisionnement transparentes. Les artisans chocolatiers alimentent la perception que les composés sont de moindre qualité, forçant les marques de snacks grand public à défendre leurs formulations. Les écarts de prix se réduisent lorsque les prix du beurre de cacao baissent, érodant l'avantage de coût du composé, et les gammes de marques de distributeur peuvent revenir au vrai chocolat pour des opérations promotionnelles limitées.

Fluctuations des prix des graisses végétales

En 2024, la Banque mondiale a rapporté une hausse des prix de l'huile de palme, avec une moyenne atteignant 963 USD nominaux par tonne métrique, contre 886 USD. Cette hausse des prix, combinée aux mouvements volatils de l'huile de soja et aux fluctuations plus larges des matières premières, souvent provoquées par des tensions géopolitiques et des catastrophes naturelles, a créé des difficultés financières pour les fabricants de chocolat composé. Ces producteurs, qui dépendent de l'huile de palme, de l'huile de coco et d'autres graisses végétales, font face à des pressions sur les marges et à des incertitudes dans la chaîne d'approvisionnement. Alors que les prix du beurre de cacao sont déterminés par des marchés à terme établis, la tarification des graisses végétales est influencée par divers facteurs, notamment les politiques d'exportation d'huile de palme de l'Indonésie, les conditions météorologiques au Brésil et les perturbations de la production d'huile de tournesol en Ukraine. Par exemple, l'engagement de Cargill en janvier 2024 d'utiliser exclusivement de l'huile de palme certifiée RSPO réduit non seulement la flexibilité de l'approvisionnement, mais peut également entraîner des coûts plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formats au lait ancrent la demande tandis que le noir enregistre la progression la plus rapide

Les variantes au lait ont représenté 42,38 % de la part du marché du chocolat composé en Amérique du Nord en 2025, les barres de confiserie grand public s'appuyant sur des profils aromatiques riches en produits laitiers. Les fabricants préfèrent le composé au lait pour les nappages de crèmes glacées car le lactose améliore le brunissement de Maillard lors des tunnels de durcissement, produisant une teinte dorée appétissante sans coller aux moules. Parallèlement, la taille du marché du chocolat composé en Amérique du Nord pour les variantes noires devrait progresser à un TCAC de 5,92 % de 2026 à 2031, soutenue par une meilleure adéquation avec les préférences alimentaires végétales et cétogènes.

Les consommateurs recherchant des notes intenses de cacao se tournent vers des bouchées composées noires à teneur réduite en sucre qui maintiennent un point de fusion proche de 32 °C, pratiques pour la consommation en déplacement. Les extensions de gamme avec des équivalents à 70 % de matières sèches de cacao utilisent des poudres de cacao à fort impact, permettant aux spécialistes du marketing d'afficher des allégations de « saveur noire intense » tout en maintenant des coûts d'ingrédients prévisibles. Ce changement élargit le marché adressable parmi les millennials soucieux de leur santé et stimule les perspectives de volume dans les détaillants spécialisés. À mesure que ces tendances prennent de l'ampleur, les acteurs du secteur observent attentivement l'évolution des préférences, laissant entrevoir des innovations potentielles à l'horizon. Avec l'accent croissant mis sur la santé, le marché est prêt pour de nouvelles transformations, soulignant l'importance de l'adaptabilité dans les stratégies de marque.

Par forme : les pépites dominent les rayons pâtisserie, les fourrages s'accélèrent dans les pâtes à tartiner

Les pépites, gouttes et morceaux ont représenté 36,11 % de la taille du marché du chocolat composé en Amérique du Nord en 2025. Cette préférence est portée par les pâtissiers amateurs et les usines de biscuits commerciales qui privilégient une fonte uniforme et le maintien de la forme lors des cycles de cuisson. De plus, l'essor de la pâtisserie gastronomique à domicile a entraîné une demande accrue pour ces formes spécifiques de chocolat. Parallèlement, les sachets refermables à soufflet dans les grandes surfaces facilitent non seulement l'essai de nouvelles saveurs comme la menthe ou l'orange par les consommateurs, mais garantissent également la fraîcheur du produit. De plus, la praticité de ces sachets a entraîné une augmentation des achats impulsifs, notamment chez les jeunes consommateurs. Les clients industriels apprécient également le risque de blanchiment des graisses plus faible dans les pépites par rapport au chocolat pur lorsqu'elles sont stockées dans des entrepôts non climatisés, ce qui en fait un choix privilégié pour les achats en vrac.

Les fourrages et pâtes à tartiner devraient enregistrer un TCAC de 6,03 % entre 2026 et 2031. Cette croissance est largement attribuée à la popularité croissante des beignets fourrés, des croissants et des biscuits sandwich de confiserie dans les menus de restauration rapide. De plus, alors que les consommateurs recherchent de plus en plus des options gourmandes mais pratiques, la demande pour ces fourrages est appelée à s'envoler. Les producteurs capitalisent également sur la rhéologie contrôlée, qui permet des lignes d'injection à grande vitesse, garantissant efficacité et cohérence dans la production. La part du marché du chocolat composé en Amérique du Nord pour les fourrages est appelée à s'élargir davantage. Cela est dû aux chaînes de pâtisseries végétales qui substituent les crèmes laitières traditionnelles par des centres chocolatés innovants à base de palmiste. Ces centres résistent non seulement à la synérèse lors de la congélation et de la décongélation, mais répondent également à la demande croissante d'alternatives végétales.

Par canal de distribution : le commerce de détail génère le volume, la restauration hors domicile alimente la croissance incrémentale

En 2025, le commerce de détail a représenté une part dominante de 54,04 % du marché du chocolat composé en Amérique du Nord, porté par les grandes surfaces et les clubs de vente en gros qui proposent des sachets de pâtisserie familiale. Avec un accent marqué sur l'expérimentation à domicile, les stratégies omnicanales s'appuient sur des publications sponsorisées sur les réseaux sociaux, guidant les acheteurs vers des recharges en commerce électronique. Grâce à une durée de conservation de neuf mois ou plus, les détaillants allouent en toute confiance des références de saveurs à rotation plus lente, évitant les risques de gaspillage.

La restauration hors domicile, quant à elle, devrait connaître une ascension vigoureuse, projetée à un TCAC de 6,27 % jusqu'en 2031. Cette croissance est alimentée par les épiceries de proximité qui adoptent des distributeurs de boissons à cisaillement élevé, mélangeant sans effort des flocons composés dans des mochas glacés rafraîchissants. Parallèlement, les chaînes de restauration rapide décontractée arrosent des sauces composées sur des gaufres du petit-déjeuner, appréciant la rentabilité de ces sauces par rapport aux stations de tempérage de couverture traditionnelles. En conséquence, l'approvisionnement du marché du chocolat composé aux distributeurs de restauration hors domicile en Amérique du Nord devrait dépasser la croissance globale, suscitant des investissements accrus de la part des transformateurs régionaux de graisses.

Analyse géographique

Les États-Unis ont représenté 78,24 % des revenus régionaux en 2025, car les franchises nationales de boulangerie et les multinationales de confiserie basent leur production sur le territoire national. Les crédits d'impôt à l'investissement dans plusieurs États du Midwest ont réduit le coût des lignes automatisées de moulage de composés, attirant de nouvelles capacités sur le territoire. Les programmes de marques de distributeur dans les grandes surfaces se sont appuyés sur des fournisseurs américains pour des livraisons en flux tendu lors des pics de fêtes, stabilisant la demande. En conséquence, les États-Unis ont consolidé leur position de joueur dominant dans le paysage de la confiserie en Amérique du Nord. Cette tendance devrait se poursuivre, avec de nouveaux investissements et innovations à l'horizon.

Le Canada reste un marché stable où les usines de biscuits et de snacks se concentrent autour de l'Ontario et du Québec. Les subventions gouvernementales pour la reformulation de produits à étiquette propre stimulent les essais avec des graisses composées à base de tournesol qui soutiennent les allégations sans allergènes. Bien que le marché soit plus petit en termes absolus, un mix produit favorable de cadeaux de confiserie saisonniers pousse les prix de vente moyens au-dessus de la moyenne régionale. En mettant l'accent sur les produits soucieux de la santé, les fabricants canadiens exploitent la demande croissante d'ingrédients biologiques et naturels. Ce changement stratégique répond non seulement à l'évolution des préférences des consommateurs, mais positionne également le Canada comme un acteur clé sur le marché nord-américain.

Le Mexique devrait enregistrer un TCAC de 7,04 % de 2026 à 2031, alors que les confiseurs multinationaux étendent leurs usines dans le Nuevo León pour répondre aux besoins domestiques et d'exportation dans le cadre de l'Accord États-Unis-Mexique-Canada. Des coûts de main-d'œuvre et de terrain plus bas permettent aux fabricants de gérer des tailles de lots plus petites, permettant une localisation rapide des saveurs. Les chaînes de supermarchés dans le centre du Mexique proposent des barres composées à prix abordable destinées aux ménages de la classe ouvrière qui recherchent des friandises accessibles en période d'inflation. À mesure que la classe moyenne s'élargit, on observe un glissement notable vers les produits premium, indiquant une évolution potentielle du marché. Cette dualité consistant à répondre à la fois aux consommateurs soucieux de leur budget et à ceux en quête de premium illustre le paysage de marché diversifié du Mexique.

Paysage concurrentiel

L'offre régionale de chocolat composé est modérément concentrée. Barry Callebaut renforce sa présence en Amérique du Nord en ajoutant une ligne de moulage dans l'Illinois qui traite des produits composés aux teintes rubis adaptés aux mélanges de boulangerie. Cargill introduit une fraction de palmiste non hydrogénée sous sa marque Regal qui réduit les graisses saturées de 20 % tout en maintenant le brillant, séduisant les soumissionnaires de snacks scolaires. Puratos collabore avec des chocolatiers artisanaux canadiens pour lancer des gouttes composées avec indication d'origine pour inclusion dans les mélanges à pain, renforçant ses références premium.

Les acteurs de second rang tels que Blommer Chocolate Company s'adressent aux fabricants sous contrat recherchant des délais courts sur des enrobages colorés personnalisés, tirant parti de la proximité avec le hub ferroviaire de Chicago. Hershey Ingredients and Foodservice lance une gamme de bases de fudge composées prêtes à l'emploi destinées aux chaînes de beigneteries. L'intégration verticale couvrant la poudre de cacao, le raffinage et les opérations de pressage aide les multinationales à stabiliser leurs marges face à la volatilité des prix des graisses végétales.

Les centres d'innovation en Pennsylvanie et en Ontario invitent les clients boulangers à tester la viscosité et l'intégrité des pépites dans des conditions réelles de four, raccourcissant les cycles de commercialisation. Les engagements en matière de durabilité autour de chaînes d'approvisionnement en palme traçables figurent en bonne place dans les rapports de responsabilité sociale des entreprises de 2026, avec Mars et Mondelez publiant des tableaux de bord qui suivent les progrès vers les objectifs de zéro déforestation d'ici 2027. Les certifications deviennent des points de différenciation concurrentielle, notamment sur le marché de détail canadien où les éco-labels en face avant influencent les décisions d'achat.

Leaders du secteur du chocolat composé en Amérique du Nord

Fuji Oil Holdings Inc.

Puratos Group

AAK AB

Barry Callebaut

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Ferrero North America a lancé des carrés de chocolat de marque Ferrero Rocher avec une coque en chocolat croustillante, un fourrage crémeux et un cœur de noisette croquant. Le produit a été rendu disponible en variétés noisette au lait, noisette noir, noisette blanc, noisette caramel et assortiment.

- Mai 2025 : Appartenant à Mondelēz International, Hu a lancé de nouvelles bouchées de chocolat fourré emballées individuellement. Ciblant le marché de la consommation en déplacement et de l'après-dîner, les bouchées sont disponibles en trois saveurs : beurre de noisette, beurre de cajou et noix de coco crémeuse.

- Mai 2025 : Le fabricant mondial de chocolat Mars a lancé une nouvelle sélection de produits pour Halloween. La gamme comprend de nouveaux mélanges de chocolat au lait M&M's, chocolat au lait aux cacahuètes et chocolat au lait au beurre de cacahuètes. Le portefeuille saisonnier comprenait également de nouveaux packs variétés pour les marques de chocolat et de confiserie telles que Snickers, Milky Way et Twix.

- Février 2025 : L'ancien joueur de NFL Ed McCaffrey et sa famille ont lancé une gamme de bouchées protéinées végétales, sans gluten et non-OGM aux États-Unis. L'entreprise a lancé trois saveurs : pâte à cookies aux pépites de chocolat, gâteau d'anniversaire et brownie au fudge, et ces bouchées protéinées sont conçues pour fournir une énergie propre et sont riches en fibres.

Périmètre du rapport sur le marché du chocolat composé en Amérique du Nord

Le marché du chocolat composé est défini comme les produits à base de cacao qui incorporent soit un substitut du beurre de cacao (CBS) soit un équivalent du beurre de cacao (CBE). Les graisses végétales couramment utilisées comprennent les graisses dures ou semi-solides à température ambiante, telles que l'huile de coco et l'huile de palmiste. Le marché du chocolat composé en Amérique du Nord est segmenté par type (noir, au lait, blanc et autres), par forme (pépites/gouttes/morceaux, plaques et blocs, enrobages, fourrages et pâtes à tartiner, et autres), par canal de distribution (commerce de détail, industrie et restauration hors domicile), et par géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Les prévisions de marché sont exprimées en valeur (USD).

| Noir |

| Au lait |

| Blanc |

| Autres |

| Pépites / Gouttes / Morceaux |

| Plaques et blocs |

| Enrobages |

| Fourrages et pâtes à tartiner |

| Autres |

| Commerce de détail | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution | |

| Industrie | |

| Restauration hors domicile |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Noir | |

| Au lait | ||

| Blanc | ||

| Autres | ||

| Par forme | Pépites / Gouttes / Morceaux | |

| Plaques et blocs | ||

| Enrobages | ||

| Fourrages et pâtes à tartiner | ||

| Autres | ||

| Par canal de distribution | Commerce de détail | Supermarchés / Hypermarchés |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Industrie | ||

| Restauration hors domicile | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché du chocolat composé en Amérique du Nord d'ici 2031 ?

Il est prévu qu'il atteigne 8,33 milliards USD d'ici 2031, progressant à un TCAC de 5,87 % à partir de 2026.

Quel type de produit domine les ventes ?

Le chocolat composé au lait a détenu la plus grande part à 42,38 % des revenus régionaux en 2025.

Quel format connaît la croissance la plus rapide ?

Les fourrages et pâtes à tartiner devraient afficher un TCAC de 6,03 % entre 2026 et 2031.

Pourquoi les chaînes de restauration hors domicile préfèrent-elles le chocolat composé ?

Les enrobages composés évitent le tempérage, économisent le temps de préparation et résistent à la chaleur en cuisine, ce qui convient aux établissements à rythme soutenu.

Dernière mise à jour de la page le: