Taille et part de marché du chocolat en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.18 Milliards de dollars |

| Taille du Marché (2026) | 6.45 Milliards de dollars |

| Taille du Marché (2031) | 7.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

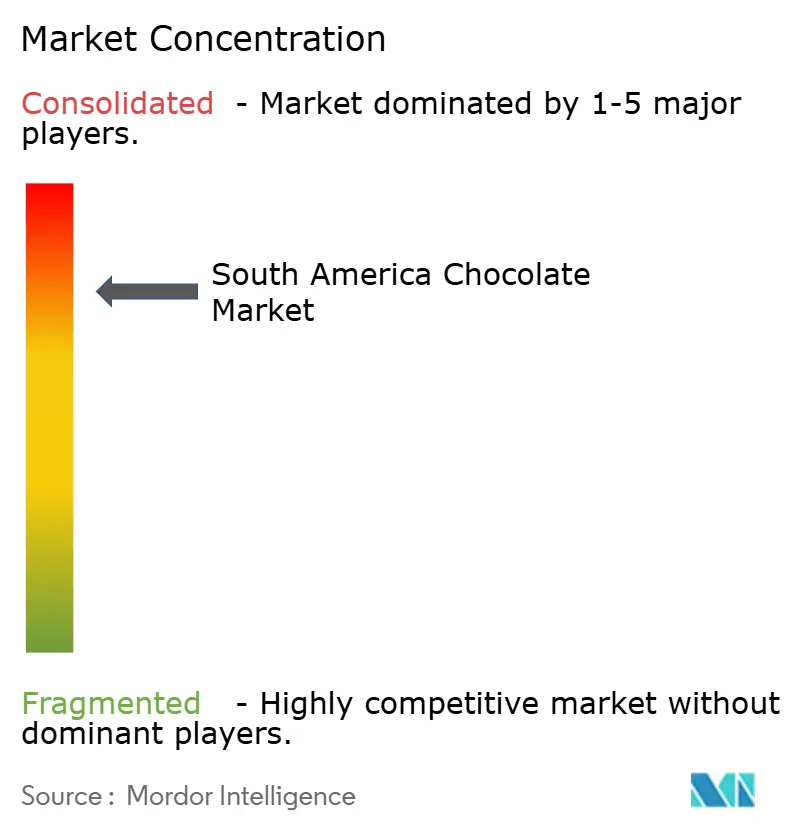

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat en Amérique du Sud par Mordor Intelligence

La taille du marché du chocolat en Amérique du Sud en 2026 est estimée à 6,45 milliards USD, en hausse par rapport à la valeur de 2025 de 6,18 milliards USD, avec des projections pour 2031 indiquant 7,99 milliards USD, progressant à un CAGR de 4,4 % sur la période 2026-2031. Plusieurs facteurs, notamment la forte demande lors des célébrations de Pâques au Brésil, la croissance rapide des plateformes de commerce électronique et une préférence croissante pour les produits chocolatés premium à origine unique, stimulent le marché. Bien que les produits chocolatés de grande consommation continuent de dominer les rayons des commerces de détail, un glissement notable s'opère vers les options premium et à base de plantes. Ce glissement est largement influencé par les millennials urbains qui optent pour des chocolats en adéquation avec les tendances d'approvisionnement éthique et de bien-être. Des réglementations plus strictes sur la teneur en sucre poussent les fabricants à reformuler leurs produits. Cela a conduit à une augmentation des barres de chocolat à teneur plus élevée en cacao, qui non seulement évitent les étiquettes d'avertissement liées au sucre, mais répondent également à la demande croissante de chocolat noir. Dans l'ensemble, le marché du chocolat en Amérique du Sud est modérément consolidé, les acteurs clés se concentrant sur l'innovation et la durabilité pour maintenir leur avantage concurrentiel.

Principaux enseignements du rapport

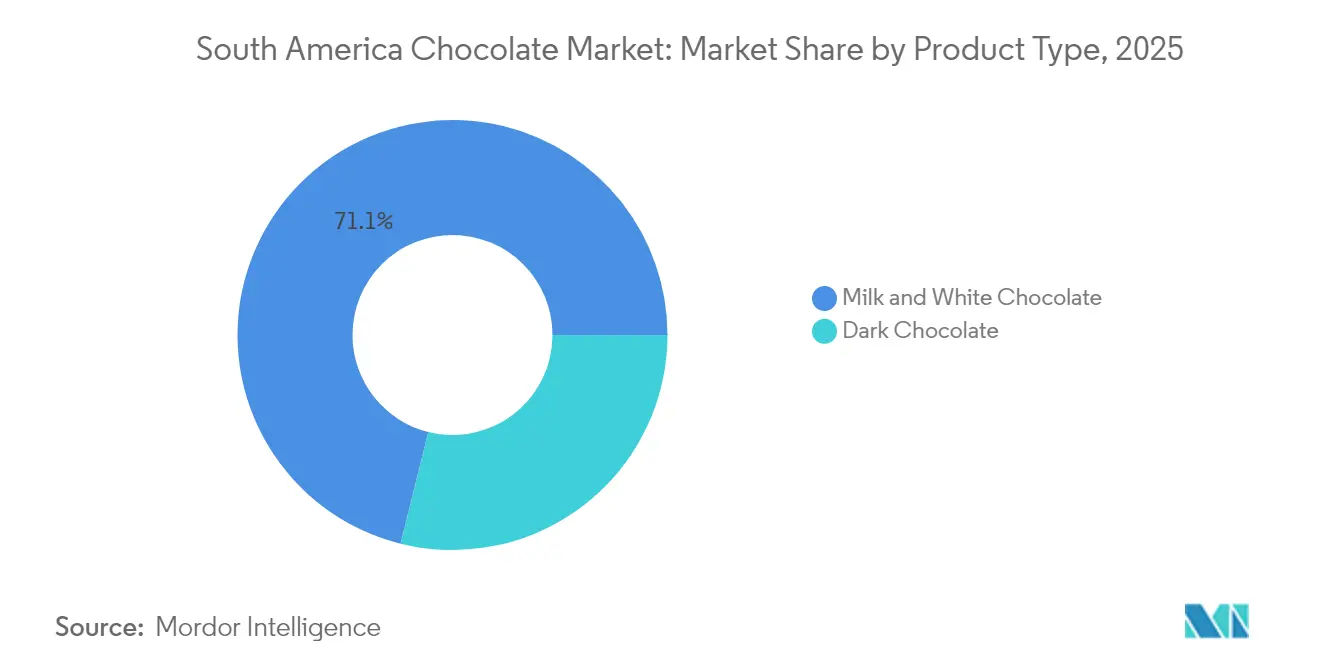

- Par type de produit, les variantes au lait et blanches ont dominé le marché du chocolat en Amérique du Sud avec une part de 71,12 % en 2025, tandis que le chocolat noir devrait progresser à un CAGR de 5,45 % jusqu'en 2031.

- Par forme, les tablettes et barres représentaient 60,02 % de la taille du marché du chocolat en Amérique du Sud en 2025 ; les pralines et truffes sont en bonne voie pour se développer à un CAGR de 6,28 % jusqu'en 2031.

- Par gamme de prix, les produits de grande consommation représentaient 75,10 % du chiffre d'affaires de 2025 ; le chocolat premium devrait progresser à un CAGR de 5,96 % pendant la période de prévision.

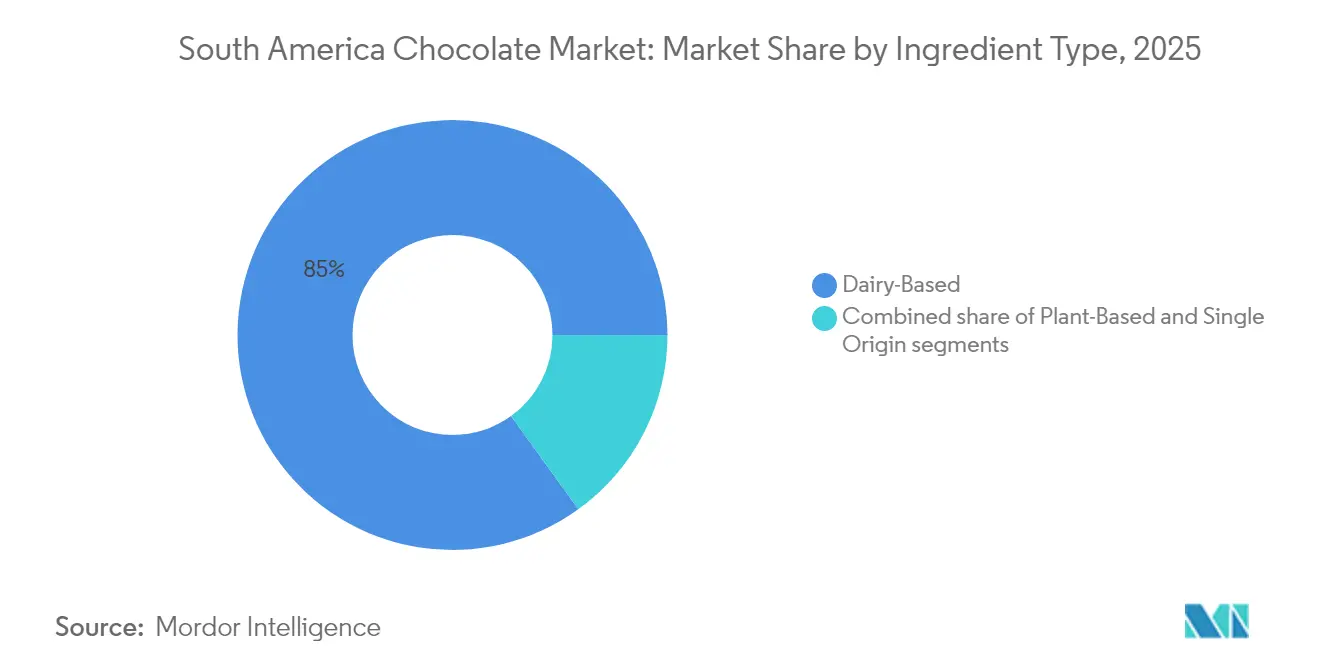

- Par ingrédient, le chocolat à base de produits laitiers représentait 84,95 % des ventes en 2025, tandis que les options à base de plantes devraient croître à un CAGR de 8,12 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 44,20 % des ventes en 2025 ; la vente en ligne devrait croître à un CAGR de 7,86 % jusqu'en 2031.

- Par pays, le Brésil a contribué à hauteur de 68,40 % du chiffre d'affaires de 2025, tandis que l'Argentine est le pays à la croissance la plus rapide, avec un CAGR de 6,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du chocolat en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de chocolat premium, artisanal et à origine unique | +1.2% | Brésil (São Paulo, Rio), Argentine (Buenos Aires), Chili (Santiago), Pérou (Lima) | Moyen terme (2-4 ans) |

| Demande de chocolat noir soutenue par une sensibilisation croissante à la santé | +0.9% | Mondiale, avec adoption précoce dans les centres urbains du Brésil, du Chili et de l'Argentine | Court terme (≤2 ans) |

| Influence des médias sociaux et des créateurs de contenus alimentaires | +0.7% | Brésil, Argentine, Colombie concentrés dans les zones métropolitaines | Court terme (≤2 ans) |

| Forte culture du cadeau et occasions festives | +0.8% | Brésil (axé sur Pâques), Chili, Argentine, Pérou (Saint-Valentin, fête des Mères) | Long terme (≥4 ans) |

| Innovation dans les saveurs, les formats et les fonctionnalités | +0.6% | Brésil, Colombie, Argentine portés par des pôles locaux et multinationaux de recherche et développement | Moyen terme (2-4 ans) |

| Glissement vers un approvisionnement biologique, à étiquette propre et durable | +0.5% | Chili, Pérou, Argentine avec répercussions sur le segment premium brésilien | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande de chocolat noir soutenue par une sensibilisation croissante à la santé

En Amérique du Sud, la demande de chocolat noir augmente régulièrement à mesure que de plus en plus de personnes optent pour des choix plus sains. Le chocolat noir, tel que l'explique la Cleveland Clinic Organization dans son article de juillet 2025, contient entre 50 % et 90 % de matières solides de cacao et moins de sucre ajouté par rapport au chocolat au lait[1]Source : Cleveland Clinic Organization, "Les bienfaits du chocolat noir pour la santé", health.clevelandclinic.org. Il est également associé à divers bienfaits pour la santé, notamment une amélioration de la santé cardiaque, une meilleure circulation sanguine et des niveaux de cholestérol plus sains. Cette sensibilisation croissante à ses avantages pour la santé encourage les consommateurs de la région à préférer les produits à teneur plus élevée en cacao. Au Brésil, des entreprises comme Cacau Show élargissent leur gamme de produits chocolatés noirs pour répondre à cette tendance et attirer les acheteurs soucieux de leur santé. De même, en Argentine, des marques leaders telles qu'Águila et Havanna lancent de nouvelles options de chocolat noir conçues pour répondre aux besoins des consommateurs axés sur le bien-être.

Demande croissante de chocolat premium, artisanal et à origine unique

Le marché du chocolat en Amérique du Sud connaît une croissance significative dans le segment premium, les consommateurs préférant de plus en plus les produits aux origines authentiques, aux pratiques de production éthiques et aux profils de saveurs améliorés. Le Brésil, la plus grande économie d'Amérique latine avec un PIB d'environ 4,97 billions USD selon le Fonds monétaire international, est à la tête de cette tendance[2]Source : Fonds monétaire international, "PIB, prix courants", imf.org. La catégorie du chocolat premium au Brésil se développe rapidement, encourageant les multinationales à renforcer leur présence dans la région. Par exemple, Nestlé a mis en évidence ce changement en acquérant CRM Group pour 4,5 milliards BRL en 2023. Les marques artisanales telles que Pacari jouent un rôle crucial dans la stimulation de la croissance du marché. Ces marques privilégient la transparence de la fève à la tablette et garantissent une rémunération équitable aux agriculteurs, en les payant souvent bien au-dessus des prix des matières premières.

Influence des médias sociaux et des créateurs de contenus alimentaires

Les médias sociaux et les créateurs de contenus alimentaires jouent un rôle significatif dans la structuration du marché du chocolat en Amérique du Sud, soutenu par la forte utilisation d'Internet dans la région, avec 84,46 % de la population brésilienne connectée, selon la Banque mondiale[3]Source : Banque mondiale, "Personnes utilisant Internet (% de la population)", worldbank.org. Des plateformes comme Instagram, YouTube et TikTok aident les marques à atteindre les consommateurs plus efficacement. Par exemple, les vidéos virales de déballage et les contenus de dégustation renforcent la visibilité de marques comme Cacau Show. De même, les tablettes de chocolat minimalistes certifiées B Corp de Dengo gagnent en popularité grâce à des stories Instagram engageantes qui mettent en avant leurs pratiques éthiques et durables. Le micro-torréfacteur colombien Tibitó utilise des tutoriels YouTube pour éduquer les consommateurs sur ses produits, construisant ainsi une base de clients fidèles via des canaux en vente directe aux consommateurs.

Forte culture du cadeau et occasions festives

Le marché du chocolat en Amérique du Sud prospère grâce à une forte culture du cadeau et un calendrier chargé de festivités, qui stimulent régulièrement la demande. Au Brésil, Pâques est la période de ventes la plus importante, les grandes marques lançant une large gamme de produits en édition limitée et débutant les préventes bien à l'avance pour répondre à la forte demande. De même, au Chili, la Saint-Valentin joue un rôle clé dans la stimulation des ventes de chocolat, les pralines étant un choix populaire pour les cadeaux à cette occasion. En Argentine, les célébrations telles que la fête des Mères et la fête des Pères contribuent à maintenir un chiffre d'affaires annuel stable, car offrir des chocolats est considéré comme une tradition, même en période de difficultés économiques. Au Pérou, les célébrations des Fiestas Patrias ont stimulé la demande de paniers cadeaux premium. Ces paniers associent des chocolats à des spécialités locales comme le pisco et le café, ce qui gagne progressivement en popularité dans d'autres marchés andins.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des alternatives de snacks plus sains | -0.6% | Centres urbains du Brésil, du Chili et de l'Argentine avec forte pénétration des salles de sport | Court terme (≤2 ans) |

| Préoccupations sanitaires liées au sucre et aux calories | -0.5% | Marchés du Chili, du Pérou et de l'Argentine avec application active de l'étiquetage en face avant | Moyen terme (2-4 ans) |

| Pression réglementaire sur le sucre et l'étiquetage | -0.7% | Application nationale au Chili, au Pérou, au Brésil et en Argentine avec variation municipale | Long terme (≥4 ans) |

| Préférences culturelles pour les confiseries traditionnelles | -0.4% | Colombie, reste de l'Amérique du Sud avec cadres réglementaires émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des alternatives de snacks plus sains

Le marché du chocolat en Amérique du Sud fait face à une concurrence croissante des options de snacks plus sains, qui gagnent en popularité auprès des consommateurs à la recherche d'alternatives nutritives et rassasiantes. Au Brésil, les barres protéinées contenant des ingrédients tels que le collagène et les graines de chia gagnent en popularité, notamment auprès des personnes soucieuses de leur santé et axées sur le fitness. Ces consommateurs préfèrent des snacks riches en protéines et conformes à leurs objectifs alimentaires, c'est pourquoi ils choisissent ces barres plutôt que les produits chocolatés traditionnels. Au Chili, on observe un glissement notable vers les fruits à coque tels que les amandes et les noix de cajou, les détaillants les promouvant comme des options bénéfiques pour la santé cardiaque. Cette tendance est renforcée par les avertissements sur la teneur en sucre en face avant des emballages de produits chocolatés, qui dissuadent certains consommateurs d'en acheter.

Préoccupations sanitaires liées au sucre et aux calories

Le marché du chocolat en Amérique du Sud est confronté à des défis alors que les préoccupations sanitaires concernant la consommation de sucre et de calories se développent, influençant les choix des consommateurs et les réglementations gouvernementales. De nombreux pays de la région ont mis en place des étiquettes d'avertissement en face avant, qui alertent les consommateurs sur la teneur élevée en sucre ou en calories des produits. Ces étiquettes ont rendu les parents et les personnes soucieuses de leur santé plus prudents, entraînant une baisse des achats de chocolat courant et une préférence pour les produits aux ingrédients plus simples et plus sains. Les discussions en cours sur des réglementations plus strictes concernant les édulcorants créent une incertitude pour les fabricants. Les produits chocolatés reformulés pourraient se retrouver avec plusieurs étiquettes d'avertissement, réduisant encore leur attrait. Les campagnes de santé publique à travers l'Amérique du Sud encouragent également les gens à considérer le chocolat comme une friandise occasionnelle plutôt qu'une indulgence quotidienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir progresse sur la vague du bien-être

Le chocolat au lait et le chocolat blanc sont les types de chocolat les plus populaires en Amérique du Sud, représentant 71,12 % de la part de marché en 2025. Leur fort attrait est ancré dans les traditions culturelles, telles que la prédilection du Brésil pour les œufs de Pâques à la crème et les célèbres alfajores d'Argentine. Ces variétés de chocolat plus sucrées sont particulièrement prisées par les familles et les acheteurs impulsifs qui apprécient leur goût riche et gourmand. Leur large disponibilité dans les supermarchés et leur rôle dans les cadeaux saisonniers contribuent à maintenir leur dominance dans la région.

Le chocolat noir, quant à lui, connaît une croissance rapide à mesure que de plus en plus de consommateurs accordent la priorité à la santé et aux produits de qualité premium. Ce segment devrait croître à un CAGR de 5,45 % jusqu'en 2031, augmentant progressivement sa part sur le marché sud-américain. Les consommateurs s'intéressent de plus en plus au chocolat à teneur plus élevée en cacao et aux options artisanales, notamment dans les zones urbaines. Des innovations telles que les produits à origine unique et d'approvisionnement éthique stimulent également la demande. À mesure que les gens recherchent des alternatives plus saines et moins sucrées, le chocolat noir s'impose comme un moteur de croissance significatif sur le marché régional du chocolat.

Par forme : les pralines et truffes captent les primes des cadeaux

Les tablettes et barres sont les produits chocolatés les plus populaires en Amérique du Sud, contribuant à 60,02 % des ventes de chocolat en 2025. Leur popularité est largement due à leur disponibilité facile aux caisses, où elles attirent l'attention des acheteurs impulsifs grâce à des marques bien connues et une variété de saveurs. Les entreprises mondiales s'assurent souvent des emplacements de rayon de premier choix, rendant ces produits plus visibles et accessibles aux consommateurs. Des remises régulières et des prix abordables renforcent encore leur attrait, en faisant un choix privilégié pour la consommation quotidienne de chocolat auprès d'un large éventail de consommateurs.

Les pralines et truffes devraient croître à un rythme plus rapide, avec un CAGR projeté de 6,28 % jusqu'en 2031. Ces options de chocolat premium sont de plus en plus prisées, les assortiments en boîte étant couramment choisis comme cadeaux pour des occasions spéciales. Les événements saisonniers et les célébrations stimulent la demande de coffrets chocolatés proposant un mélange unique de saveurs et de variétés. Pour répondre à cet intérêt croissant, les marques se concentrent sur l'introduction de garnitures de haute qualité et d'emballages visuellement attrayants, rendant ces produits plus séduisants comme articles cadeaux de luxe. Cette tendance est susceptible de renforcer la part de marché des pralines et truffes en Amérique du Sud dans les années à venir.

Par gamme de prix : la grande consommation domine, le premium accélère

Le chocolat de grande consommation continue de dominer le marché sud-américain, représentant 75,10 % du chiffre d'affaires total en 2025. Cela est largement dû à sa large disponibilité dans les supermarchés et à la forte présence de marques bien connues, telles que Mondelēz International Inc., Nestlé SA et Mars Inc. Les remises régulières et les promotions en lot rendent ces produits abordables et attractifs pour les ménages, garantissant une demande constante. Grâce à son positionnement tarifaire accessible, le chocolat de grande consommation reste une indulgence quotidienne populaire pour la majorité des consommateurs, consolidant sa position dominante dans la région.

D'un autre côté, le chocolat premium devrait connaître une croissance significative, avec un CAGR projeté de 5,96 % jusqu'en 2031. Cette croissance est portée par les millennials urbains qui préfèrent les produits mettant en avant l'approvisionnement éthique, les chaînes d'approvisionnement traçables et des ingrédients de haute qualité comme le cacao à origine unique. Le chocolat premium se distingue par ses textures artisanales, sa teneur en cacao plus élevée et ses combinaisons de saveurs uniques, qui séduisent des palais plus sophistiqués. De plus, un emballage attractif et son adéquation pour les cadeaux renforcent encore sa popularité. En conséquence, le segment premium est susceptible de jouer un rôle plus important sur le marché du chocolat en Amérique du Sud dans les années à venir.

Par type d'ingrédient : le segment à base de plantes progresse rapidement à partir d'une base de niche

Le chocolat à base de produits laitiers continue de dominer le marché en Amérique du Sud, contribuant à 84,95 % du chiffre d'affaires total en 2025. Cette solide performance est portée par l'attrait de la région pour les textures crémeuses et les saveurs traditionnelles, telles que le dulce de leche, qui font partie intégrante des préférences locales. La facilité de disponibilité de ces produits dans les supermarchés et les petits commerces de détail garantit qu'ils restent un choix pratique pour les consommateurs. La confiance dans les marques bien établies et la qualité constante du chocolat à base de produits laitiers en font une option fiable et populaire dans toute la région.

Le chocolat à base de plantes connaît une croissance rapide et devrait atteindre le taux de croissance le plus élevé parmi les types d'ingrédients, avec un CAGR projeté de 8,12 % jusqu'en 2031. Les consommateurs sont de plus en plus attirés par des alternatives comme le lait d'avoine et le lait de fruits à coque, qui répondent aux préférences soucieuses de la santé en évitant les teneurs élevées en sucre et en produits laitiers. Ces options véganes deviennent plus attrayantes grâce aux améliorations du goût et de la texture, les rendant plus acceptables sur les marchés grand public. Les jeunes consommateurs, en particulier, sont prêts à payer une prime pour des produits à base de plantes et sans allergènes, stimulant l'expansion de ce segment sur le marché du chocolat en Amérique du Sud.

Par canal de distribution : le commerce électronique perturbe la distribution traditionnelle

Les supermarchés/hypermarchés continuent de dominer en tant que principal canal de distribution du chocolat en Amérique du Sud, contribuant à 44,20 % des ventes en 2025. Ces magasins attirent un grand nombre de consommateurs quotidiens et offrent une forte visibilité aux produits chocolatés grâce à des présentoirs de premier plan et des promotions saisonnières, notamment lors d'événements tels que Pâques. Les consommateurs préfèrent ces points de vente car ils proposent une grande variété d'options chocolatées, facilitant la comparaison des prix et des emballages. De solides partenariats avec les principaux fabricants de chocolat garantissent un approvisionnement régulier en produits, faisant des supermarchés et hypermarchés un choix pratique pour la plupart des acheteurs.

Les boutiques de vente en ligne connaissent une croissance rapide sur le marché du chocolat en Amérique du Sud, avec un CAGR projeté de 7,86 % jusqu'en 2031. Les plateformes en ligne gagnent en popularité grâce à leur commodité, offrant des options de livraison plus rapides et des services d'abonnement qui s'adressent aux consommateurs urbains. Des marques comme Dengo tirent parti des médias sociaux et du marketing d'influence pour attirer les clients et encourager les achats répétés. Le commerce électronique permet également aux entreprises de présenter des produits uniques, tels que des chocolats en édition limitée ou artisanaux, qui peuvent ne pas être largement disponibles dans les magasins physiques. À mesure que de plus en plus de consommateurs adoptent les achats en ligne, ce canal devrait jouer un rôle significatif dans la stimulation de la croissance du marché du chocolat de la région.

Analyse géographique

Le Brésil est le principal contributeur au marché du chocolat en Amérique du Sud, générant 68,40 % des revenus de la région. Le vaste réseau de distribution du pays, la forte présence de franchises et les traditions culturelles, telles que les cadeaux de Pâques, stimulent significativement son leadership sur le marché. Les investissements dans la production locale de cacao ont renforcé les chaînes d'approvisionnement nationales, permettant le développement de produits chocolatés innovants dans les catégories grande consommation et premium. En associant les favoris traditionnels aux tendances de saveurs modernes, le Brésil continue de dominer le marché régional du chocolat.

L'Argentine est le marché du chocolat à la croissance la plus rapide en Amérique du Sud, avec un CAGR projeté de 6,49 % jusqu'en 2031. Malgré les défis économiques, les consommateurs sont de plus en plus attirés par le chocolat premium comme indulgence occasionnelle, notamment via des plateformes en ligne soutenues par des avis clients positifs. Les efforts réglementaires promouvant un étiquetage plus propre encouragent les fabricants à simplifier les listes d'ingrédients, s'alignant sur la demande croissante d'options plus saines. Par ailleurs, l'intérêt des entreprises régionales souligne les opportunités de collaborations transfrontalières, susceptibles d'accélérer davantage la croissance du marché en Argentine.

D'autres pays de la région, tels que le Chili, la Colombie, le Pérou, l'Équateur et le Venezuela, contribuent à la part restante du marché du chocolat en Amérique du Sud et jouent un rôle vital dans les segments de niche. La culture du café au Chili a alimenté la demande de chocolats artisanaux et à haute teneur en cacao, tandis que la Colombie et le Pérou gagnent en reconnaissance pour leur production de chocolat artisanal de la fève à la tablette. L'Équateur et le Venezuela se distinguent par leur participation active aux catégories de chocolat Commerce équitable, végane et agroforestier. Ensemble, ces marchés créent un écosystème diversifié et dynamique qui complète l'échelle du Brésil et la croissance rapide de l'Argentine.

Paysage concurrentiel

Le marché du chocolat en Amérique du Sud est très fragmenté, comprenant un mélange de multinationales, de producteurs régionaux, de marques artisanales et de nouvelles start-ups axées sur le numérique. Les grandes marques mondiales dominent les rayons des supermarchés grâce à leur large présence, mais les petites entreprises se taillent leur place en proposant des produits uniques. Ceux-ci comprennent des chocolats d'approvisionnement éthique, des saveurs inspirées localement et des options faites à la main. Cette variété garantit un marché concurrentiel où aucune entreprise n'a un contrôle total, laissant de la place à l'innovation et à la diversité.

Les fabricants de chocolat artisanal et de la fève à la tablette jouent un rôle significatif sur le marché en ciblant les consommateurs qui valorisent la transparence, le cacao de haute qualité et les produits aux origines uniques. Ces petites marques utilisent souvent les plateformes de médias sociaux pour s'engager directement avec leur public, leur permettant de croître sans recourir aux méthodes publicitaires traditionnelles. La popularité croissante des chocolats à base de plantes et des options à teneur réduite en sucre crée de nouvelles opportunités pour ces entreprises de répondre aux exigences des consommateurs soucieux de leur santé et de l'environnement, diversifiant encore le marché.

L'accent croissant sur la traçabilité et la sécurité alimentaire façonne également le marché du chocolat en Amérique du Sud. Les entreprises adoptent des pratiques innovantes telles que la technologie blockchain pour suivre leurs chaînes d'approvisionnement, garantissant transparence et confiance des consommateurs. D'autres mettent en avant la co-fabrication certifiée ou l'approvisionnement durable pour répondre aux attentes des clients. En offrant une valeur unique à travers des ingrédients de haute qualité, une narration convaincante ou des designs produits créatifs, les entreprises contribuent à un marché du chocolat dynamique et concurrentiel dans la région.

Leaders du secteur du chocolat en Amérique du Sud

Arcor S.A.I.C

Ferrero International SA

Mondelēz International Inc.

Mars Incorporated

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : La marque néerlandaise de chocolat Tony's est entrée sur le marché brésilien, gagnant en popularité auprès des consommateurs. L'entreprise a élargi sa présence en obtenant des accords de distribution supplémentaires dans le pays.

- Septembre 2024 : L'entreprise italienne Ferrero a annoncé le lancement de ses barres de chocolat Ferrero Rocher au Brésil. Ce mouvement a introduit un nouveau format de produit sous une marque déjà très populaire auprès des consommateurs brésiliens.

- Octobre 2023 : Le marché brésilien a été témoin de l'introduction de la saveur de chocolat ruby Magnum. Ce lancement a marqué une expansion du portefeuille de produits Magnum, répondant aux préférences évolutives des consommateurs brésiliens.

Portée du rapport sur le marché du chocolat en Amérique du Sud

Le chocolat noir et le chocolat au lait et blanc sont couverts en tant que segments par type de produit. Les tablettes et barres, blocs moulés, pralines et truffes, et autres formes sont couverts en tant que segments par forme. La grande consommation et le premium sont couverts en tant que segments par gamme de prix. Les épiceries de proximité, les boutiques de vente en ligne, les supermarchés/hypermarchés et les autres canaux sont couverts en tant que segments par canal de distribution. Le Brésil, la Colombie, le Chili, le Pérou, l'Argentine et le reste de l'Amérique du Sud sont couverts en tant que segments par pays.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarchés/Hypermarchés |

| Boutiques de vente en ligne |

| Épiceries de proximité |

| Autres canaux |

| Brésil |

| Colombie |

| Chili |

| Pérou |

| Argentine |

| Reste de l'Amérique du Sud |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| À origine unique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Boutiques de vente en ligne | |

| Épiceries de proximité | |

| Autres canaux | |

| Par pays | Brésil |

| Colombie | |

| Chili | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de poudre de lait, de lait liquide ou de lait concentré) et des matières solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucune matière solide de cacao. Le périmètre inclut les chocolats classiques, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des confiseries dures, moelleuses et petites ou à croquer en une bouchée commercialisées sous l'étiquette toffee ou confiseries de type toffee. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un snack composé de céréales pour petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre inclut les barres de snack fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées à un sirop liant. Celles-ci comprennent également des produits étiquetés comme barres de céréales, barres de friandises céréalières ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que le polyacétate de vinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des matières solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de matières solides laitières, généralement aux alentours ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en matières solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Une confiserie dure, moelleuse, souvent brune, fabriquée à partir de sucre bouilli avec du beurre. |

| Nougats | Une confiserie moelleuse ou cassante contenant des amandes ou d'autres fruits à coque et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et fruits à coque | Celles-ci sont souvent à base de dattes avec d'autres ajouts de fruits secs et de fruits à coque et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les confiseries, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de standard d'identité ou qui s'écartent d'un standard prescrit de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est un moyen de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent les niveaux de glycémie sur une période de temps. |

| Poudre de lait écrémé | La poudre de lait écrémé est obtenue en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contient plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de confiserie brésilienne fabriquée à partir de sucre, d'œufs et de lait. |

| Dragées | Petites confiseries rondes enrobées d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - Une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres intervertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Une confiserie moelleuse à base de gélatine souvent aromatisée aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on dit qu'ils ont des bienfaits pour la santé. |

| Barres énergétiques | Des barres de snack riches en glucides et en calories conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement