Taille et Part du Marché du Café en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

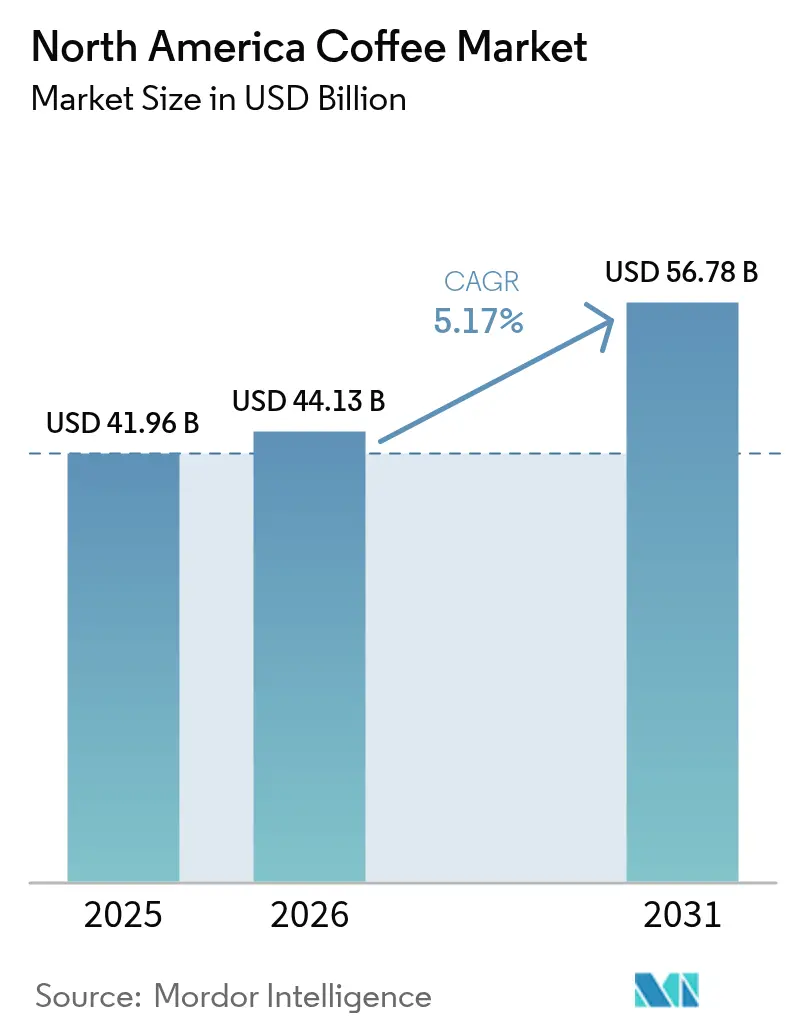

| Taille du marché de l'année de base (2025) | 41.96 Milliards de dollars |

| Taille du Marché (2026) | 44.13 Milliards de dollars |

| Taille du Marché (2031) | 56.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Café en Amérique du Nord par Mordor Intelligence

La taille du marché du café en Amérique du Nord était évaluée à 41,96 milliards USD en 2025 et devrait croître de 44,13 milliards USD en 2026 pour atteindre 56,78 milliards USD d'ici 2031, à un TCAC de 5,17 % durant la période de prévision (2026-2031). La consommation quotidienne de café, atteignant un sommet sur deux décennies de 66-67 % en 2024, souligne une demande robuste. Cette demande persiste même lorsque la fréquentation des grandes chaînes de cafés diminue, laissant entendre un changement de comportement des consommateurs vers des offres premium, la préparation à domicile et les bénéfices axés sur la santé. Il ne s'agit plus seulement de volume ; le mix produit est primordial. Les grains de spécialité, le café prêt-à-boire (RTD) et les additifs axés sur la santé commandent des prix premium. Les marques affûtent leur attention sur la distribution omnicanale, les systèmes de brassage uniques et les chaînes d'approvisionnement transparentes. Cependant, elles font face à des défis tels que la volatilité des prix du café vert et les préoccupations environnementales entourant les dosettes à usage unique. Dans ce paysage en évolution, le marché du café en Amérique du Nord favorise de plus en plus les marques qui fusionnent habilement les offres premium avec la commodité, la durabilité et les approches personnalisées basées sur les données.

Principaux Points à Retenir du Rapport

- Par type de produit, le café instantané a dominé avec 42,85 % de la part du marché du café en Amérique du Nord en 2025, tandis que le café prêt-à-boire (RTD) devrait croître à un TCAC de 7,12 % jusqu'en 2031.

- Par catégorie, le café conventionnel représentait 63,70 % de la taille du marché du café en Amérique du Nord en 2025, tandis que le café de spécialité devrait progresser à un TCAC de 7,86 % jusqu'en 2031.

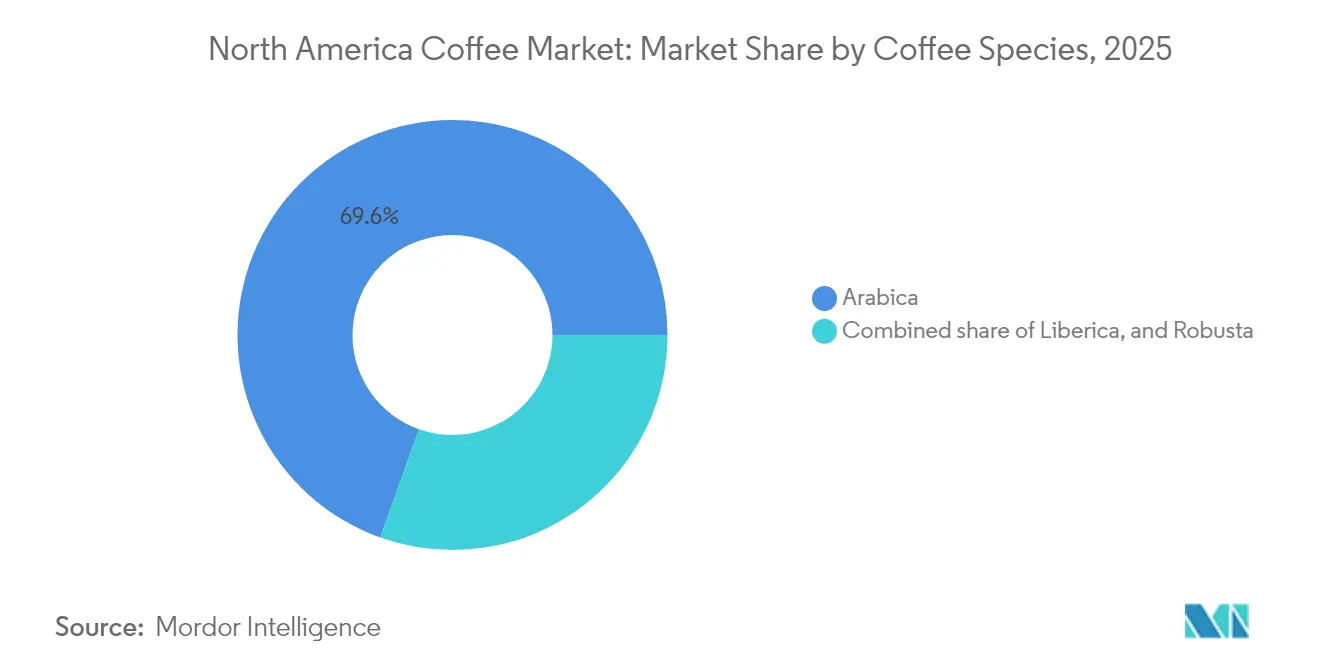

- Par espèce de café, l'Arabica représentait 69,55 % de la part de la taille du marché du café en Amérique du Nord en 2025 ; le Liberica devrait s'étendre à un TCAC de 6,62 % jusqu'en 2031.

- Par canal de distribution, les circuits off-trade ont capté 67,45 % de la part du marché du café en Amérique du Nord en 2025, mais les ventes en circuits on-trade devraient augmenter à un TCAC de 6,98 % sur la période de prévision.

- Par géographie, les États-Unis ont généré 74,60 % des revenus de 2025, tandis que le Mexique affiche la croissance la plus rapide avec un TCAC de 6,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Café en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intérêt croissant pour le café « meilleur pour la santé » | +0.8% | États-Unis, Canada, Mexique urbain | Moyen terme (2-4 ans) |

| Demande croissante d'options pratiques telles que les dosettes à usage unique et les cafés prêts-à-boire (RTD) | +1.2% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Attention croissante des consommateurs à l'approvisionnement éthique, durable et traçable | +0.6% | États-Unis, Canada, certaines métropoles mexicaines | Long terme (≥ 4 ans) |

| Innovation continue dans les arômes et les formats | +0.9% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Expansion de la culture des cafés et des cafés de spécialité | +0.7% | États-Unis, Canada, Mexico City, Monterrey | Moyen terme (2-4 ans) |

| Adoption croissante des technologies de brassage à domicile | +0.5% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt Croissant pour le Café « Meilleur pour la Santé »

Le café fonctionnel a évolué d'un produit de bien-être de niche à un choix populaire, alors que les consommateurs recherchent de plus en plus des bénéfices santé supplémentaires dans leurs routines quotidiennes. En juin 2024, Laird Superfood a lancé son Latte Instantané Protéiné, qui fournit 10 grammes de protéines végétales par portion. Ce produit comprend également des TCM et un mélange de champignons fonctionnels tels que la crinière de lion, le cordyceps, le maitake et le chaga, offrant une combinaison de commodité, d'ingrédients naturels et de soutien cognitif. Proposé à environ 3 USD par portion, il se positionne entre les offres premium des cafés et le café instantané basique, démontrant comment les bénéfices fonctionnels peuvent justifier une tarification plus élevée. Les marques de café exploitent cette recherche pour différencier leurs crèmes et leurs boissons prêtes-à-boire (RTD). Cette tendance n'est plus limitée aux magasins spécialisés dans les aliments de santé. Des détaillants comme Sprouts Farmers Market et Amazon proposent désormais des produits de café fonctionnel, reflétant leur acceptation croissante et leur disponibilité plus large sur le marché.

Demande Croissante d'Options Pratiques Telles que les Dosettes à Usage Unique et les Cafés Prêts-à-Boire

La demande croissante de formats axés sur la commodité, tels que les dosettes à usage unique et les cafés prêts-à-boire, devient un moteur de croissance clé pour le marché du café en Amérique du Nord, alors que les consommateurs accordent de plus en plus la priorité à la rapidité, à la portabilité et à la qualité constante. Les systèmes de dosettes à usage unique offrent une préparation personnalisée avec un effort minimal, séduisant les foyers occupés et les lieux de travail à la recherche de boissons de style café à domicile. Les cafés prêts-à-boire continuent de se développer rapidement grâce à leur fonctionnalité en déplacement et à leur alignement avec les tendances de santé, les marques introduisant des variantes faibles en sucre, fonctionnelles et enrichies en protéines. Ce changement est également renforcé par les jeunes consommateurs qui préfèrent les options à emporter aux cafés brassés traditionnels. Les fabricants répondent par des gammes d'arômes plus larges, des formulations premium et des innovations en matière d'emballage durable. Dans l'ensemble, la tendance à la commodité remodèle l'innovation produit, l'allocation des rayons de vente au détail et les habitudes de consommation dans toute la région.

Attention Croissante des Consommateurs à l'Approvisionnement Éthique, Durable et Traçable

Les certifications de traçabilité et de durabilité sont passées de différenciateurs de niche à des attentes essentielles pour les consommateurs grand public, en particulier les Millennials et la Génération Z. Starbucks s'approvisionne en 98,6 % de son café via son programme C.A.F.E. Practices, qui audite les critères économiques, sociaux et environnementaux. L'entreprise s'est également engagée à hauteur de 100 millions USD dans son Fonds Mondial pour les Agriculteurs afin de soutenir les agriculteurs caféiers par des prêts. Le programme AAA Sustainable Quality de Nespresso (filiale de Nestlé) opère dans 15 pays, intégrant des agronomes dans les communautés agricoles pour améliorer les rendements, la qualité et la résilience, tout en promouvant l'agriculture régénérative. En 2024, le Mexique a lancé la marque Café Bienestar pour soutenir les petits exploitants, qui produisent 90 % des 231 596 tonnes de production annuelle de café du pays, avec des exploitations d'une superficie moyenne de 2,9 hectares[1]Service agricole étranger du Département de l'Agriculture des États-Unis. "Café : Rapports sur les Marchés Mondiaux et le Commerce 2024-2025." fas.usda.gov. Cette initiative souligne la nécessité de partenariats public-privé pour faire face aux vulnérabilités de la chaîne d'approvisionnement liées à la consolidation et aux risques climatiques. Les certifications comme Fair Trade USA et Rainforest Alliance restent courantes, mais les décisions des consommateurs sont de plus en plus influencées par des outils de transparence tels que la traçabilité par blockchain et les codes QR reliant aux données au niveau de l'exploitation agricole. Les torréfacteurs de spécialité utilisent ces outils pour justifier des prix premium et fidéliser leurs clients.

Innovation Continue dans les Arômes et les Formats

L'innovation en matière d'arômes dépasse les éditions saisonnières pour aboutir à des changements structurels qui redéfinissent la consommation. En mars 2024, Chameleon Organic Coffee a lancé des canettes de cold brew stables à température ambiante de 8 onces, incluant une variante Nitro Black avec une texture en cascade qui ne nécessite pas de réfrigération, la rendant adaptée aux stations-service, aux distributeurs automatiques et aux espaces de vente au détail non réfrigérés. Costa Coffee, détenu par Coca-Cola, a introduit des Iced Coffee Lattes de 11 onces dans les magasins 7-Eleven et QuikTrip en 2024, exploitant le réseau de livraison de Coca-Cola pour les placer près des boissons énergisantes et des sodas pour des achats impulsifs. Throne Sport Coffee, cofondé par le quarterback NFL Patrick Mahomes, a lancé une gamme prête-à-boire avec des électrolytes et des acides aminés à chaîne ramifiée, positionnant le café comme une boisson pré- ou post-entraînement. Les édulcorants naturels comme la stévia et le fruit du moine remplacent le sucre et les alternatives artificielles, séduisant les consommateurs soucieux de leur santé. Le lait d'avoine reste le premier choix non laitier au Canada, Starbucks ayant ajouté un Frappuccino au lait d'avoine à sa gamme prête-à-boire en mars 2024 pour répondre à la demande croissante d'options à base de plantes. Ces tendances raccourcissent les cycles de vie des produits et poussent les chaînes d'approvisionnement à s'adapter rapidement. Les grands acteurs disposant de réseaux de co-fabrication sont mieux positionnés pour répondre, tandis que les petits torréfacteurs qui dépendent d'embouteilleurs tiers font face à des défis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des boissons de substitution et des boissons fonctionnelles | -0.6% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement/logistique | -0.5% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à la caféine et au sucre | -0.3% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Impact néfaste des dosettes et capsules de café sur l'environnement | -0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Boissons de Substitution et des Boissons Fonctionnelles

La concurrence des boissons de substitution et des boissons fonctionnelles freine de plus en plus la croissance du marché du café en Amérique du Nord, alors que les consommateurs diversifient leurs choix de boissons vers des options promettant des bénéfices santé ou de performance supplémentaires. Les boissons énergisantes, les thés fonctionnels, les eaux enrichies et les boissons nootropiques attirent les jeunes générations à la recherche de commodité et de résultats ciblés tels que la concentration, l'hydratation ou l'énergie durable. Ce paysage en expansion fragmente l'attention des consommateurs et réduit la dépendance au café traditionnel, notamment lors des occasions de l'après-midi et en déplacement. L'essor des alternatives à base de plantes et à faible teneur en caféine attire également les segments soucieux de leur santé qui perçoivent le café comme acide ou trop stimulant. En conséquence, les marques subissent une pression accrue pour innover avec des ingrédients fonctionnels, des étiquettes plus propres et des formats différenciés.

Impact Néfaste des Dosettes et Capsules de Café sur l'Environnement

Aux États-Unis, environ 50 à 60 millions de dosettes de café sont jetées ou recyclées quotidiennement, mais à l'échelle mondiale, seulement 30 % des capsules en aluminium de Nespresso sont recyclées. Le passage de Keurig en 2020 aux plastiques de type n°5 pour ses K-Cups n'a pas résolu l'acceptation municipale incohérente. Nespresso propose un programme de retour par courrier avec des étiquettes UPS prépayées et 88 000 points de dépôt, mais seulement 36 % des utilisateurs américains recyclent leurs capsules, indiquant que la commodité et la sensibilisation restent des défis. Les nouvelles K-Rounds compostables et sans plastique de Keurig nécessitent un nouveau brasseur, créant une barrière financière pour de nombreux consommateurs. Les réglementations émergentes sur la responsabilité élargie des producteurs (REP) poussent les fabricants à financer l'infrastructure de recyclage, ce qui pourrait réduire les marges bénéficiaires à moins d'être compensé par des prix plus élevés ou des innovations réduisant les déchets. Nespresso a augmenté la teneur en aluminium recyclé de ses capsules à 80-85 % et soutient des systèmes de recyclage partagés, mais les matériaux fragmentés et les designs spécifiques aux marques compliquent la collaboration. Les préoccupations environnementales liées aux dosettes de café ne sont pas seulement de nature réputationnelle ; elles comportent des risques réglementaires, une insatisfaction des consommateurs et une concurrence des dosettes réutilisables et des machines à filtre, que Consumer Reports souligne comme des alternatives plus rentables et plus respectueuses de l'environnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Café Instantané Ancre la Part, le Café Prêt-à-Boire Stimule la Croissance

En 2025, le café instantané détenait 42,85 % de la part de marché, porté par une forte demande des foyers hispaniques, dont 84 % au Mexique préfèrent les formats instantanés, et par les consommateurs plus âgés qui apprécient la rapidité et la stabilité à température ambiante. Les marques leaders comme Nescafé de Nestlé et Starbucks VIA utilisent des technologies de lyophilisation et de séchage par pulvérisation pour conserver l'arôme et permettre une préparation en moins de 30 secondes. Bien que la croissance en volume reste stable, la premiumisation stimule la croissance en valeur, les cafés lyophilisés mono-origine et de micro-lots étant proposés à des prix 20-30 % plus élevés que les mélanges standard. Le café moulu et en grains entiers cible des groupes démographiques similaires mais diffère dans les préférences. Les acheteurs de café en grains entiers, souvent des amateurs de café de spécialité, privilégient la fraîcheur et le terroir, tandis que le café moulu séduit les foyers axés sur la commodité utilisant des machines à filtre. Les dosettes et capsules de café font face à des défis tels que les préoccupations environnementales et la hausse des coûts des matériaux, mais la K-Cup de Keurig et les capsules en aluminium de Nespresso fidélisent les clients grâce à la compatibilité avec les brasseurs et à la qualité constante.

Le café prêt-à-boire (RTD) est le segment à la croissance la plus rapide, avec un TCAC de 7,12 % jusqu'en 2031, porté par de nouveaux formats et une distribution élargie dans les dépanneurs, les stations-service et les distributeurs automatiques. En mars 2024, Starbucks a lancé des bouteilles de cold brew multi-portions pour cibler les foyers, offrant des coûts par once inférieurs par rapport aux canettes à portion unique et concurrençant le brassage à domicile. Les canettes de cold brew stables à température ambiante de Chameleon, avec une durée de conservation de 12 mois, réduisent les besoins de réfrigération, diminuent les coûts des distributeurs et améliorent la rotation des stocks. Les Iced Coffee Lattes de 11 onces de Costa Coffee, placés dans les magasins 7-Eleven et QuikTrip via le réseau de livraison directe en magasin de Coca-Cola, captent les achats impulsifs en se positionnant près des boissons énergisantes. Le cold brew nitro, infusé avec de l'azote pour une texture crémeuse sans produits laitiers, est passé des cafés de spécialité aux canettes prêtes-à-boire, mené par des marques comme La Colombe et Chameleon. La croissance du café prêt-à-boire dépend du maintien d'un goût de qualité café tout en gérant les coûts liés à l'emballage aseptique, à la logistique de la chaîne du froid et au référencement en grande surface, favorisant les entreprises disposant de solides capacités de co-conditionnement et de distribution.

Par Catégorie : Le Café Conventionnel Maintient le Volume, le Café de Spécialité Capte la Valeur

En 2025, le café conventionnel dominait 63,70 % de la part de marché, porté par sa forte présence dans les épiceries, les clubs et les circuits de distribution discount où l'accessibilité financière est primordiale. Les marques leaders comme Folgers, Maxwell House et Dunkin' s'appuient sur une distribution étendue, des promotions fréquentes et une longue notoriété de marque. Ces marques atteignent des profils de saveur cohérents grâce à des efficiences de la chaîne d'approvisionnement, en mélangeant plusieurs origines à grande échelle, et bénéficient de coûts marketing inférieurs par rapport aux torréfacteurs de spécialité. Cependant, les jeunes consommateurs, entrant dans leurs années de consommation de café maximale, font preuve de moins de fidélité aux marques conventionnelles et préfèrent expérimenter avec des options de spécialité et en vente directe aux consommateurs. Pour s'adapter, les acteurs conventionnels introduisent des sous-marques premium et des mélanges en édition limitée pour protéger leurs rayons et améliorer leurs marges sans affecter leurs produits de base.

Le café de spécialité devrait croître à un TCAC de 7,86 % jusqu'en 2031, le plus rapide parmi tous les segments, alors que les torréfacteurs de troisième vague s'étendent dans la vente au détail et le commerce électronique. Défini par la Specialty Coffee Association comme obtenant un score supérieur à 80 sur une échelle de 100 points, le café de spécialité met l'accent sur la transparence de l'origine, les méthodes de transformation et la torréfaction précise. En 2024, Blue Bottle Coffee, détenu par Nestlé, a étendu ses services de commerce électronique et d'abonnement, utilisant l'analyse de données pour personnaliser les recommandations et automatiser les commandes, augmentant la fidélisation des clients et la valeur. Intelligentsia et La Colombe sont entrés dans la vente au détail grand public via Whole Foods, Target et les chaînes régionales, rendant le café de spécialité plus accessible. Les cafés mono-origine d'Éthiopie, de Colombie et du Guatemala, proposés à 15-25 USD pour un sachet de 12 onces, restent populaires auprès des Millennials et de la Génération Z, qui valorisent le café comme une expérience et privilégient les certifications comme Fair Trade et Rainforest Alliance. Les torréfacteurs de spécialité bénéficient également de relations de commerce direct, assurant l'approvisionnement, améliorant la traçabilité et captant les marges généralement prises par les intermédiaires.

Par Espèce de Café : L'Arabica Domine, le Liberica Émerge comme Outil de Différenciation

En 2025, l'Arabica détenait 69,55 % de la part de marché, porté par la préférence de l'Amérique du Nord pour son acidité équilibrée, sa douceur et sa complexité aromatique par rapport au profil amer et terreux du Robusta. La Colombie, le Brésil et l'Amérique centrale dominent l'approvisionnement en Arabica, la Colombie seule contribuant à 38,2 % des importations de café vert du Canada en juin 2024. Le prix premium de l'Arabica, 20-40 % plus élevé que le Robusta, reflète ses coûts de production plus élevés en raison de rendements plus faibles et d'une plus grande vulnérabilité aux parasites et aux changements climatiques, ainsi que la demande des consommateurs pour la qualité. Les torréfacteurs de spécialité utilisent exclusivement l'Arabica, s'approvisionnant en micro-lots provenant de domaines ou de coopératives pour mettre en valeur le terroir, soutenant des prix de vente au détail supérieurs à 20 USD pour un sachet de 12 onces. Sa domination est renforcée par des chaînes d'approvisionnement solides, des normes de dégustation et le marketing, bien que le changement climatique menace les principales régions de culture en Colombie et en Amérique centrale en réduisant les terres agricoles adaptées et en augmentant les risques de maladies.

Le Liberica, principalement cultivé aux Philippines, en Malaisie et en Afrique de l'Ouest, est l'espèce de café à la croissance la plus rapide avec un TCAC de 6,62 % jusqu'en 2031, bien que partant d'une base réduite. Ses arômes uniques boisés, floraux et fumés séduisent les consommateurs aventureux, mais sa croissance est limitée par une faible production (moins de 2 % de la production mondiale) et la méconnaissance des consommateurs. Les torréfacteurs de spécialité exploitent sa rareté pour commander des prix premium et générer de l'intérêt sur les réseaux sociaux, le présentant comme un produit de découverte sophistiqué. Le Robusta, qui représente la part de marché restante, est largement utilisé dans le café instantané, les mélanges d'espresso (pour le corps et la crema) et les produits économiques. Bien que sa part soit stable, le Robusta fait face à des défis liés aux tendances de premiumisation favorisant l'Arabica et aux préoccupations de durabilité dues à l'utilisation intensive d'agrochimiques et aux problèmes de traçabilité au Vietnam et au Brésil. Le programme tarifaire PROSEC du Mexique facilite les importations de Robusta en provenance du Brésil et du Vietnam pour des produits économiques, mais les torréfacteurs locaux promeuvent de plus en plus l'Arabica mono-origine pour capter une demande de spécialité à plus haute marge.

Par Canal de Distribution : Le Circuit Off-Trade Mène le Volume, le Circuit On-Trade Regagne des Occasions

En 2025, les circuits off-trade détenaient 67,45 % de la part de marché, portés par les supermarchés, les hypermarchés et les clubs proposant de larges gammes de produits, des remises et de la commodité. Les grands acteurs comme Walmart, Kroger, Costco et Sam's Club dominent cet espace, s'appuyant sur le café à marque propre proposé à des prix 15-25 % inférieurs aux options de marque, séduisant les consommateurs sensibles aux coûts. Les dépanneurs et épiceries se concentrent sur les achats rapides, avec le café prêt-à-boire (RTD) à portion unique et le café moulu en petit format performant bien. Les magasins spécialisés comme Whole Foods et Sprouts s'adressent aux acheteurs premium et biologiques, mettant en avant des marques artisanales et de commerce direct qui n'ont pas accès aux détaillants de grande distribution. La vente en ligne, qui a connu une croissance pendant la pandémie, reste solide grâce aux modèles d'abonnement qui simplifient les achats. Des marques comme Trade Coffee et Blue Bottle utilisent des algorithmes pour personnaliser les recommandations de torréfaction, offrant un avantage unique par rapport aux magasins physiques.

Les circuits on-trade devraient croître à un TCAC de 6,98 % jusqu'en 2031, le plus rapide parmi les segments de distribution, alors que la culture des cafés et les formats avec service au volant gagnent en popularité. Dutch Bros prévoit plus de 160 nouveaux emplacements en 2025, en se concentrant sur les zones suburbaines et périurbaines où les services au volant sont rentables. Les chaînes régionales comme Scooter's Coffee, qui a connu une expansion de 35,1 % pour atteindre 750 unités en 2023, et 7 Brew, passant de 180 à plus de 200 emplacements en 2024, se développent rapidement et défient les marques nationales. Les circuits on-trade attirent les consommateurs avec les interactions avec les baristas, la personnalisation, l'ambiance et l'attrait social des tasses de marque, justifiant des primes de prix de 200-300 % par rapport au café préparé à domicile. Ils servent également de terrains d'essai pour les nouveaux produits, les offres à durée limitée et les boissons saisonnières stimulant le trafic, le buzz sur les réseaux sociaux et les ventes off-trade de versions emballées.

Analyse Géographique

En 2025, les États-Unis détenaient 74,60 % du marché du café en Amérique du Nord, portés par un niveau de consommation quotidienne de café sur 20 ans (66-67 %) et un solide réseau de vente au détail avec 42 773 enseignes de marque et de nombreux cafés indépendants. Le café de spécialité représentait 46 % de la consommation quotidienne en 2025, en hausse par rapport à 39 % en 2020, reflétant un virage vers des formats premium qui stimulent la croissance en valeur plutôt qu'en volume. Starbucks, avec plus de 16 300 magasins aux États-Unis, prévoit de s'étendre à 20 000 d'ici 2030, malgré une baisse de 2 % des ventes des magasins comparables et une baisse de 5 % des transactions au cours de l'exercice fiscal 2024. Cependant, une hausse de 4 % du ticket moyen, portée par des améliorations du mix et des prix, a compensé ces baisses. Le marché américain est en transition d'une croissance pilotée par le volume vers des marges plus élevées grâce à des améliorations du mix produit, le café prêt-à-boire (RTD), le cold brew et les boissons fonctionnelles gagnant en popularité par rapport au café chaud traditionnel filtré. Les facteurs réglementaires, tels que la limite quotidienne de caféine de 400 milligrammes de la FDA, influencent les formulations des produits et l'étiquetage. De plus, les dosettes à usage unique font face à un examen environnemental croissant, des États comme la Californie et New York mettant en œuvre des réglementations sur la responsabilité élargie des producteurs (REP) exigeant un recyclage financé par les fabricants, poussant à l'utilisation de matériaux compostables.

Le Mexique est le marché à la croissance la plus rapide en Amérique du Nord, avec un TCAC de 6,61 % jusqu'en 2031, soutenu par la hausse des revenus, l'urbanisation et un virage du café instantané vers les formats brassés et de spécialité. La consommation intérieure est projetée à 1,3 million de sacs de 60 kilogrammes en 2024-25, bien que la consommation par habitant reste faible à 700 grammes annuellement par rapport à 5,8-6 kilogrammes au Brésil. En tant que 10ème producteur mondial de café, le Mexique produit 231 596 tonnes annuellement, principalement du Chiapas (31 %), de Veracruz (27,8 %) et de Puebla (25 %). Cependant, 90 % de la production provient de petits exploitants avec une superficie moyenne de 2,9 hectares, limitant les économies d'échelle et les exposant à la volatilité des prix. Le gouvernement a lancé la marque Café Bienestar en 2024 pour soutenir les petits exploitants et stimuler la consommation intérieure. Le Mexique a importé 1,94 million de sacs de café en 2024-25, principalement du Robusta en provenance du Brésil et du Vietnam, dans le cadre du programme tarifaire PROSEC, qui permet des importations en franchise de droits pour la réexportation ou la transformation intérieure. En avril 2024, le Mexique a relevé les droits d'importation sur les capsules de café de 0 % à 20 %, protégeant les torréfacteurs et fabricants locaux mais augmentant les coûts pour des marques comme Nespresso et Keurig. Le café de spécialité se développe dans des villes comme Mexico et Monterrey, avec des cafés de troisième vague et des micro-torréfacteurs émergent dans des zones aisées, reflétant les tendances américaines mais concentrées dans les centres urbains de premier rang.

Le marché du café au Canada, bien que mature, connaît un renouveau de croissance dans les cafés froids et les boissons à base d'espresso, qui représentaient respectivement 21 % et 30 % de la consommation quotidienne en 2024, tous deux en hausse significative par rapport aux années précédentes. En juin 2024, le Canada a importé 20,5 millions de kilogrammes de café vert, principalement de Colombie (38,2 %), du Brésil (21,4 %), du Guatemala (12,9 %) et du Honduras (9,9 %). Cette diversification des approvisionnements réduit les risques d'approvisionnement mais expose les torréfacteurs aux défis climatiques et politiques de plusieurs pays. Les ventes de café biologique ont augmenté de 7 % en 2024, tandis que le café de spécialité a augmenté de 5 %, reflétant la demande des consommateurs pour la durabilité et les produits premium. Le secteur de la fabrication de café et de thé s'est élargi à 637 entreprises en juin 2024, en hausse par rapport à 591 en 2023, indiquant de nouveaux entrants. Les prix du café à la consommation ont augmenté de 1,4 % en glissement annuel en juin 2024, modeste par rapport à l'inflation alimentaire plus large, tandis que les prix commerciaux ont bondi de 60,56 % en 2023-2024. Les torréfacteurs ont absorbé ces augmentations de coûts pour maintenir le volume, comprimant les marges et retardant les hausses de prix. Le reste de l'Amérique du Nord, incluant les marchés plus petits des Caraïbes et d'Amérique centrale, contribue minimalement aux revenus régionaux mais sert de hub de réexportation et de canal on-trade axé sur le tourisme, avec des données limitées disponibles pour une analyse détaillée.

Paysage Concurrentiel

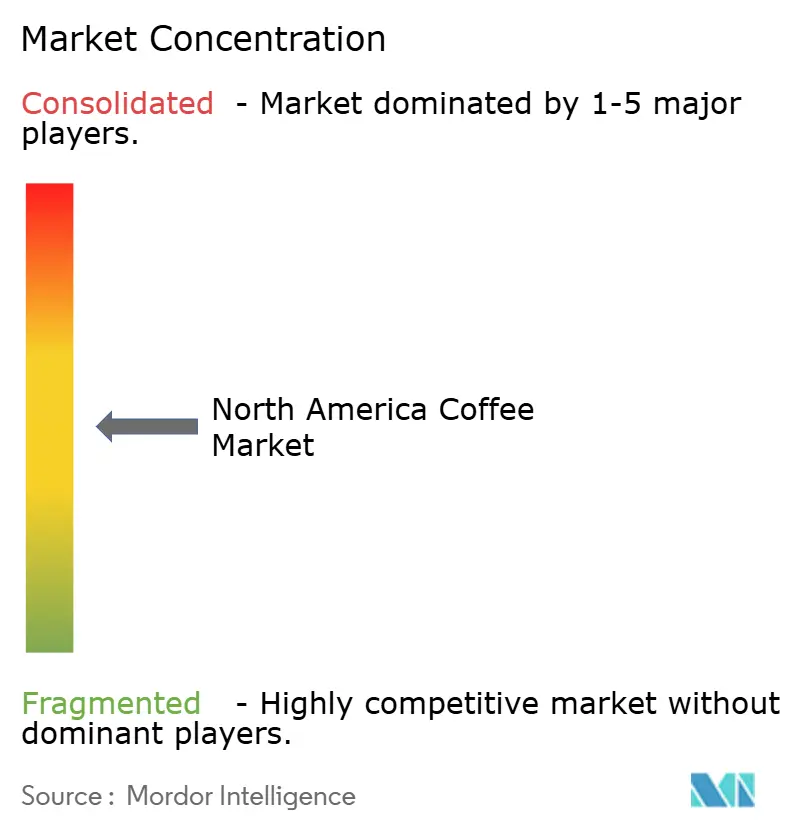

Le marché du café en Amérique du Nord est modérément consolidé, mené par un mélange de marques multinationales et de torréfacteurs régionaux établis qui influencent la tarification, la distribution et l'innovation produit. Les grands acteurs s'appuient sur de solides partenariats de vente au détail, des réseaux de chaîne d'approvisionnement avancés et des portefeuilles diversifiés couvrant les formats en grains entiers, moulu, instantané et prêt-à-boire. Les acteurs clés du marché comprennent Nestlé S.A., Starbucks Corporation, The J.M. Smucker Company, JAB Holding Company et Luigi Lavazza S.p.A. Leur domination est renforcée par des investissements soutenus dans des programmes d'approvisionnement durable et des gammes de produits premium.

Cependant, les torréfacteurs de spécialité et les marques artisanales locales continuent de gagner du terrain en offrant des cafés d'origine spécifique, en petits lots et d'approvisionnement éthique qui séduisent les jeunes consommateurs. Malgré cette fragmentation croissante au niveau artisanal, les exigences élevées en capital et la fidélité établie aux marques restreignent la montée en puissance rapide des petits entrants. En conséquence, la concurrence se concentre sur la premiumisation, les formats axés sur la commodité et les profils d'arômes et de torréfaction différenciés.

Les certifications de durabilité comme C.A.F.E. Practices (Starbucks), AAA Sustainable Quality (Nespresso), Fair Trade, Rainforest Alliance, servent de différenciateurs de base dans les segments de spécialité mais restent sous-utilisées dans les offres grand public conventionnelles, créant une opportunité pour les marques capables de communiquer de manière crédible la traçabilité et les pratiques d'agriculture régénérative à des prix accessibles. Le paysage concurrentiel se consolidera probablement davantage par le biais de fusions et acquisitions alors que les plateformes soutenues par le capital-investissement (JAB, Inspire Brands) poursuivent des stratégies de regroupement, mais les acteurs de spécialité et de vente directe aux consommateurs continueront à fragmenter les parts en exploitant les cycles de développement de produits lents des acteurs établis et leurs capacités numériques natives limitées.

Leaders de l'Industrie du Café en Amérique du Nord

Nestlé S.A.

Starbucks Corporation

The J.M. Smucker Company

JAB Holding Company

Luigi Lavazza S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : Farmer Brothers, dans le cadre de son expansion, est entré dans le segment du café premium aux États-Unis en lançant sa première marque de café de spécialité, visant à attirer un public plus large au-delà de ses clients traditionnels de restauration collective.

- Février 2025 : Trung Nguyên E-Coffee a ouvert son deuxième établissement aux États-Unis à Long Beach, en Californie, soulignant la pénétration rapide du café vietnamien sur le marché. Du point de vue de Costa, ce développement indique une concurrence croissante dans les segments du café de spécialité et ethnique, et un intérêt croissant des consommateurs pour les produits de style vietnamien.

- Janvier 2025 : Incredibrew a élargi sa gamme de produits avec le lancement de quatre nouveaux mélanges de café fonctionnel. Ceux-ci comprennent Café + Vitamines, enrichi de 10 vitamines et minéraux essentiels ; Café + Protéines, contenant 7 grammes de protéines ; Café + Collagène, qui fournit 7 grammes de collagène bovin ; et Café + Mélatonine, une option décaféinée avec 3 milligrammes de mélatonine et de magnésium.

- Janvier 2025 : Nestlé a investi 1 milliard USD pour renforcer ses capacités de production au Mexique. Environ la moitié de cet investissement est allouée à l'augmentation de la production de café dans ses installations de Veracruz, Guanajuato, Querétaro et de l'État de Mexico.

Portée du Rapport sur le Marché du Café en Amérique du Nord

Le café est la boisson infusée la plus consommée au monde et est préparé à partir de grains de café torréfiés, les graines de Coffea sp. Le marché du café en Amérique du Nord est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en café en grains entiers, café moulu, café instantané, et dosettes et capsules de café. Sur la base du canal de distribution, le marché est segmenté en circuits on-trade et off-trade. Le circuit off-trade est subdivisé en supermarchés/hypermarchés, dépanneurs, détaillants spécialisés, boutiques de vente en ligne et autres circuits off-trade. Sur la base de la géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Café en Grains Entiers |

| Café Moulu |

| Café Instantané |

| Dosettes et Capsules de Café |

| Café Prêt-à-Boire (RTD) |

| Café Conventionnel |

| Café de Spécialité |

| Arabica |

| Robusta |

| Liberica |

| Autres |

| Circuit On-Trade | |

| Circuit Off-Trade | Supermarchés/Hypermarchés |

| Dépanneurs/Épiceries | |

| Magasins Spécialisés | |

| Boutiques de Vente en Ligne | |

| Autres Circuits Off-Trade |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Type de Produit | Café en Grains Entiers | |

| Café Moulu | ||

| Café Instantané | ||

| Dosettes et Capsules de Café | ||

| Café Prêt-à-Boire (RTD) | ||

| Par Catégorie | Café Conventionnel | |

| Café de Spécialité | ||

| Par Espèce de Café | Arabica | |

| Robusta | ||

| Liberica | ||

| Autres | ||

| Par Canal de Distribution | Circuit On-Trade | |

| Circuit Off-Trade | Supermarchés/Hypermarchés | |

| Dépanneurs/Épiceries | ||

| Magasins Spécialisés | ||

| Boutiques de Vente en Ligne | ||

| Autres Circuits Off-Trade | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du café en Amérique du Nord en 2026 et ses prévisions pour 2031 ?

La taille du marché du café en Amérique du Nord est de 44,13 milliards USD en 2026 et devrait atteindre 56,78 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Le café prêt-à-boire (RTD) affiche la dynamique la plus élevée, avec un TCAC projeté de 7,12 % jusqu'en 2031.

Quelle est la part de l'Arabica dans les ventes ?

L'Arabica représente 69,55 % des revenus de 2025, reflétant la préférence des consommateurs pour son profil aromatique.

Quel pays offre les meilleures perspectives de croissance ?

Le Mexique devrait croître à un TCAC de 6,61 % entre 2026 et 2031, dépassant les États-Unis et le Canada.

Dernière mise à jour de la page le: