Taille et part du marché du traitement du syndrome myélodysplasique (SMD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 5.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du syndrome myélodysplasique (SMD) par Mordor Intelligence

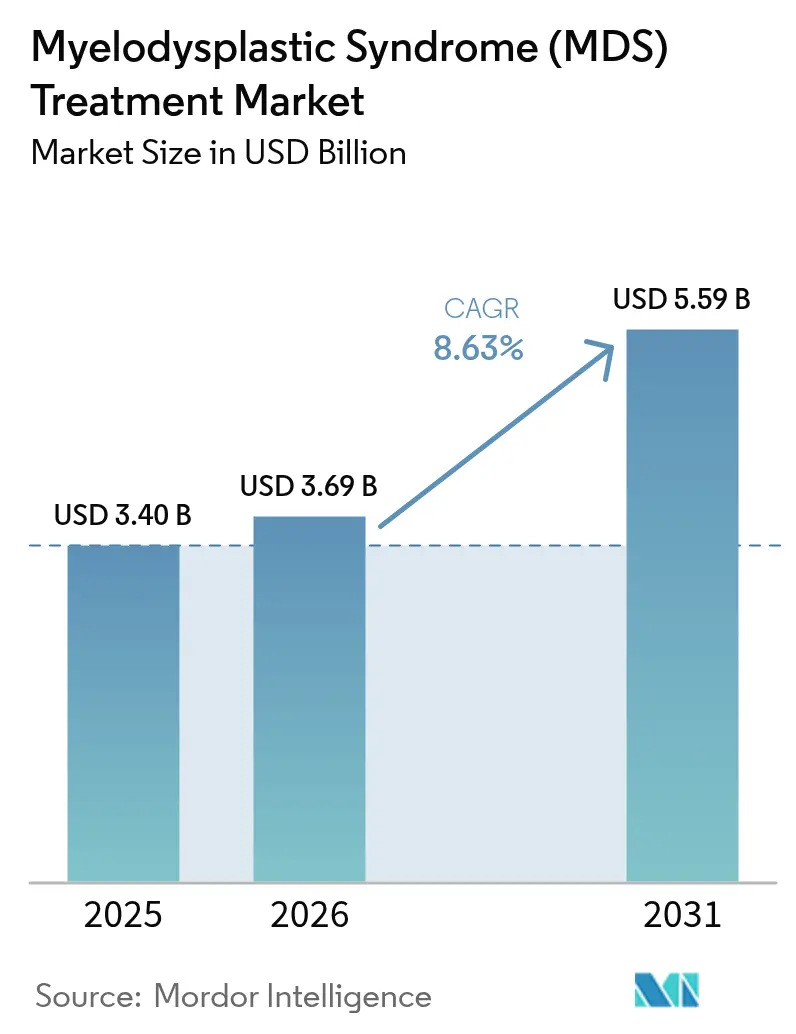

La taille du marché du traitement du syndrome myélodysplasique devrait passer de 3,4 milliards USD en 2025 à 3,69 milliards USD en 2026 et devrait atteindre 5,59 milliards USD d'ici 2031 à un TCAC de 8,63 % sur la période 2026-2031. Les approbations réglementaires rapides de médicaments novateurs tels que l'imetelstat et le tréosulfane-fludarabine raccourcissent les délais de développement et élargissent l'accès des patients. L'oncologie de précision, le vieillissement des populations et les programmes hospitaliers de triage moléculaire convergent pour stimuler les volumes de traitement, tandis que des financements en capital-risque solides accélèrent les plateformes de transplantation génétiquement modifiées ex vivo. La région Asie-Pacifique, soutenue par des dépenses soutenues en capital de santé et des taux de diagnostic en hausse, est la région à la croissance la plus rapide. Les obstacles incluent la toxicité liée à la cytopénie qui limite l'observance et le renforcement du contrôle coût-efficacité dans les systèmes de payeurs publics, bien que les outils pronostiques pilotés par l'IA améliorent l'individualisation des doses et préservent les marges médicamenteuses.

Principaux enseignements du rapport

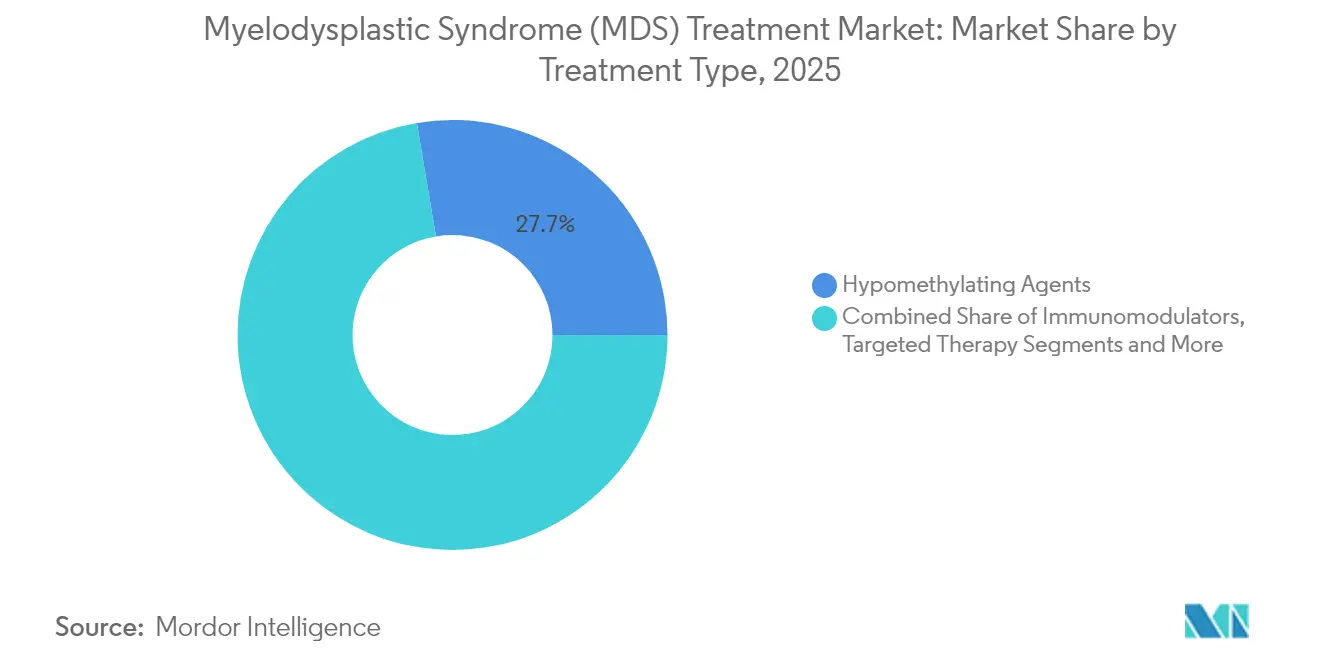

- Par type de traitement, les agents hypométhylants ont dominé avec 27,65 % de la part du marché du traitement du syndrome myélodysplasique en 2025, tandis que la thérapie ciblée progresse à un TCAC de 11,72 % jusqu'en 2031.

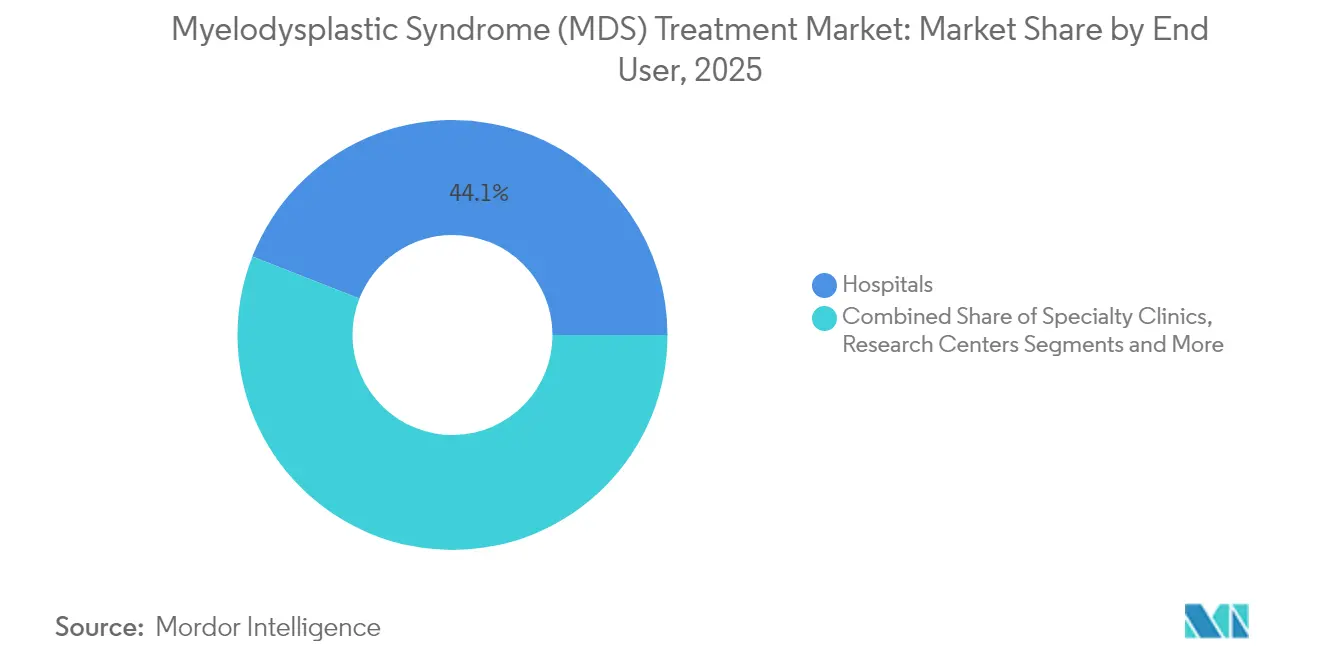

- Par utilisateur final, les hôpitaux détenaient une part de 44,05 % du marché du traitement du syndrome myélodysplasique en 2025, et les pharmacies en ligne progressent à un TCAC de 11,05 % jusqu'en 2031.

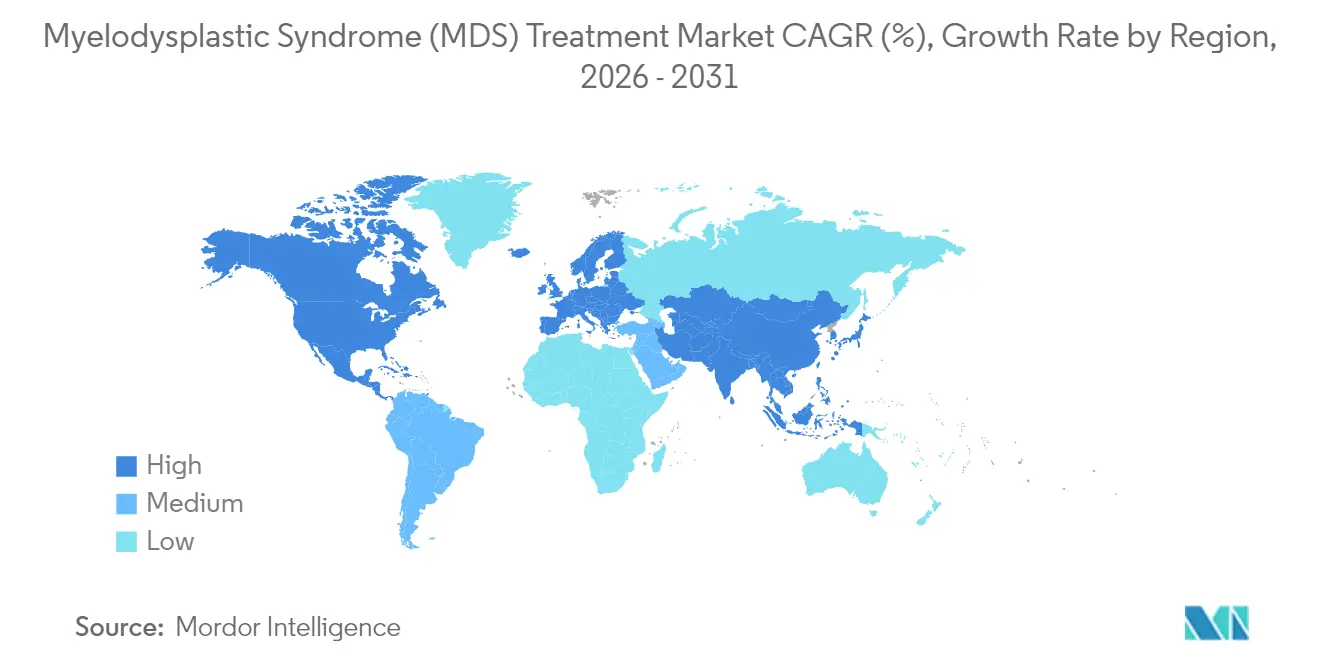

- Par géographie, l'Amérique du Nord détenait 38,95 % du marché du traitement du syndrome myélodysplasique en 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 10,21 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du syndrome myélodysplasique (SMD)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses élevées en R&D sur les régimes hypométhylants de nouvelle génération et les associations thérapeutiques | +2.10% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Désignations accélérées percées et orphelines de la FDA/EMA | +1.80% | Amérique du Nord, Union européenne | Court terme (≤ 2 ans) |

| Augmentation de l'incidence liée au vieillissement de la population | +1.40% | Chine, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Programmes hospitaliers de triage moléculaire | +1.20% | Amérique du Nord, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Financement en capital-risque pour la GCSH génétiquement modifiée ex vivo | +0.90% | Mondial, dirigé par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Outils pronostiques de score pilotés par l'IA | +0.70% | Amérique du Nord, Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses élevées en R&D sur les régimes hypométhylants de nouvelle génération et les associations thérapeutiques

L'allocation de capital dans des régimes multi-agents s'accélère après que le luspatercept a obtenu 58,5 % d'indépendance transfusionnelle contre 31,2 % pour l'époétine alfa dans l'essai COMMANDS.[1]Bristol Myers Squibb, "Résultats de Phase III de l'essai COMMANDS," bms.com Novartis mène une évaluation de Phase III du MBG453 en association avec l'azacitidine, et Takeda a concédé sous licence l'elritercept (TAK-226) pour élargir son pipeline dans l'anémie. Ces programmes ciblent des profils mutationnels distincts, renforçant la durabilité de la réponse et soutenant la progression à moyen terme du marché du traitement du syndrome myélodysplasique.

Désignations accélérées percées et orphelines de la FDA/EMA

Les voies d'accès accélérées compriment les délais de mise sur le marché. La FDA a accordé la désignation orpheline au bexmarilimab en mars 2025, tandis que l'EMA a émis un avis positif du CHMP pour l'imetelstat en décembre 2024, avant une autorisation en mars 2025.[2]Agence européenne des médicaments, "Avis positif du CHMP pour l'imetelstat," ema.europa.eu Un tel alignement réglementaire attire les capitaux biotechnologiques et accélère les lancements mondiaux.

Augmentation de l'incidence liée au vieillissement de la population

L'âge médian au diagnostic de 67 ans dans les pays occidentaux et de 52 ans dans les cohortes chinoises met en évidence une demande pressante d'expansion.[3]Li Zhang, "Caractéristiques cliniques des syndromes myélodysplasiques chez les patients chinois," Chinese Medical Journal, cmj.org.cn L'incidence japonaise a atteint 1,6 pour 100 000 hommes, augmentant régulièrement avec le vieillissement de la population. La pression démographique pousse les développeurs à concevoir des régimes à faible toxicité adaptés aux patients fragiles.

Programmes hospitaliers de triage moléculaire

Le séquençage de nouvelle génération de routine précède désormais la cytopénie manifeste dans de nombreux centres américains et européens, permettant une intervention précoce à faible dose. Le statut mutationnel de TP53 prédit une réponse supérieure à la décitabine et guide l'intensité du régime. Les hôpitaux associent le séquençage à des algorithmes d'analyses sanguines basés sur l'IA qui améliorent la précision diagnostique, renforçant la demande de médicaments de précision.

Analyse de l'impact des obstacles*

| Obstacle | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Événements indésirables sévères liés à la cytopénie limitant l'observance médicamenteuse | -1.60% | Mondial, particulièrement aigu dans les populations âgées | Court terme (≤ 2 ans) |

| Coût total des soins élevé par rapport aux seuils QALY dans les systèmes de payeurs publics | -1.30% | Europe, Canada, marchés émergents à système de santé public | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'appariement des donneurs pour la GCSH allogénique dans les marchés émergents | -1.00% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Biomarqueurs prédictifs limités pour les patients réfractaires aux HMA | -0.80% | Mondial, avec concentration de la recherche en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables sévères liés à la cytopénie limitant l'observance médicamenteuse

La thrombocytopénie et la neutropénie ont nécessité des modifications de dose chez 40 % des patients recevant de l'imetelstat dans les essais pivots. Des problèmes similaires surviennent avec les agents hypométhylants, entraînant des arrêts prématurés qui atténuent le bénéfice thérapeutique. Les développeurs conçoivent des conjugués anticorps-médicament et des inhibiteurs sélectifs à impact médullaire plus restreint pour compenser ce frein à court terme sur le marché du traitement du syndrome myélodysplasique.

Coût total des soins élevé par rapport aux seuils QALY dans les systèmes de payeurs publics

Les médicaments oraux de précision dépassent souvent les seuils de coût-efficacité établis, entraînant des filtres de remboursement stricts, particulièrement en Europe occidentale. Les organismes d'évaluation des technologies de santé exigent des données de résultats en vie réelle avant une prise en charge élargie, ralentissant l'adoption sur les marchés sensibles aux prix et atténuant la contribution à moyen terme des thérapies premium au marché du traitement du syndrome myélodysplasique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la thérapie ciblée accélère la croissance

La thérapie ciblée a enregistré le TCAC le plus rapide à 11,72 % jusqu'en 2031, reconfigurant le paysage concurrentiel même si les agents hypométhylants représentaient encore 27,65 % de la part du marché du traitement du syndrome myélodysplasique en 2025. L'approbation de l'imetelstat, premier inhibiteur de la télomérase, valide le développement spécifique à un mécanisme. Les associations à base de vénétoclax ont atteint un taux de réponse global de 96 %, soulignant le bénéfice clinique des régimes adaptés aux biomarqueurs.

L'expansion des diagnostics moléculaires qui stratifient les patients selon les mutations TP53, SF3B1 et IDH renforce la demande d'agents ciblés et guide le choix médicamenteux. Bien que le conditionnement chimiothérapeutique reste essentiel pour les candidats à la GCSH, les composés oraux à haute sélectivité gagnent du terrain en première ligne dans les cohortes à risque faible. La tarification premium est contrebalancée par une amélioration de l'indépendance transfusionnelle, réduisant les coûts de soins de soutien et augmentant la contribution du segment à la taille du marché du traitement du syndrome myélodysplasique sur l'horizon de prévision.

Par utilisateur final : les soins à domicile remodèlent les modèles de prestation

Les hôpitaux ont conservé une part de revenus de 44,05 % en 2025, reflétant leur rôle central dans les services de transfusion et la GCSH. Pourtant, les soins à domicile et les pharmacies en ligne enregistrent un TCAC de 11,05 % grâce aux thérapies hypométhylantes orales telles qu'INQOVI, qui éliminent les visites en centre de perfusion.

La mise à jour 2025 des remboursements des soins à domicile de Medicare et le large remboursement de la télémédecine ont catalysé l'adoption de la surveillance à distance. Les tablettes équipées de capteurs de suivi de l'observance et d'alertes de toxicité pilotées par l'IA garantissent la sécurité en dehors des structures de soins aigus, améliorant la qualité de vie des patients tout en réduisant les dépenses totales de soins. Ainsi, ils approfondissent la pénétration des canaux ambulatoires au sein du marché du traitement du syndrome myélodysplasique.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 38,95 % du marché du traitement du syndrome myélodysplasique en 2025, grâce à une solide infrastructure d'essais cliniques, des voies FDA rapides et un remboursement favorable. L'adoption précoce de l'imetelstat, du luspatercept et du tréosulfane-fludarabine illustre l'appétit de la région pour l'innovation. L'Europe suit, soutenue par la couverture santé universelle et l'harmonisation avec l'EMA. L'Allemagne, la France et le Royaume-Uni ont rapidement intégré l'inhibition de la télomérase après l'approbation de mars 2025, tandis que les forces de maîtrise des coûts orientent les payeurs vers des agents oraux à moindres frais d'administration.

La région Asie-Pacifique est la sous-région à la croissance la plus rapide avec un TCAC de 10,21 % jusqu'en 2031. L'âge médian au diagnostic plus jeune et les cytogénétiques distinctes en Chine stimulent la recherche nationale et les recommandations localisées. Le vieillissement de la population japonaise et la couverture d'assurance sophistiquée favorisent une forte adoption des médicaments, tandis que l'élargissement de la classe moyenne indienne et les pôles de tourisme médical améliorent l'accès aux thérapies. Les projets d'harmonisation réglementaire, tels que l'ASEAN CTPP, devraient rationaliser les approbations, offrant un potentiel supplémentaire pour le marché du traitement du syndrome myélodysplasique.

Les régions émergentes font face à des lacunes infrastructurelles. Cependant, les Émirats arabes unis ont ouvert un centre complet de GCSH à Burjeel Medical City en 2024, et le programme de transplantation d'Égypte a dépassé 4 000 procédures cumulées, signalant des mises à niveau de capacité qui élargiront progressivement le bassin de patients adressables.

Paysage concurrentiel

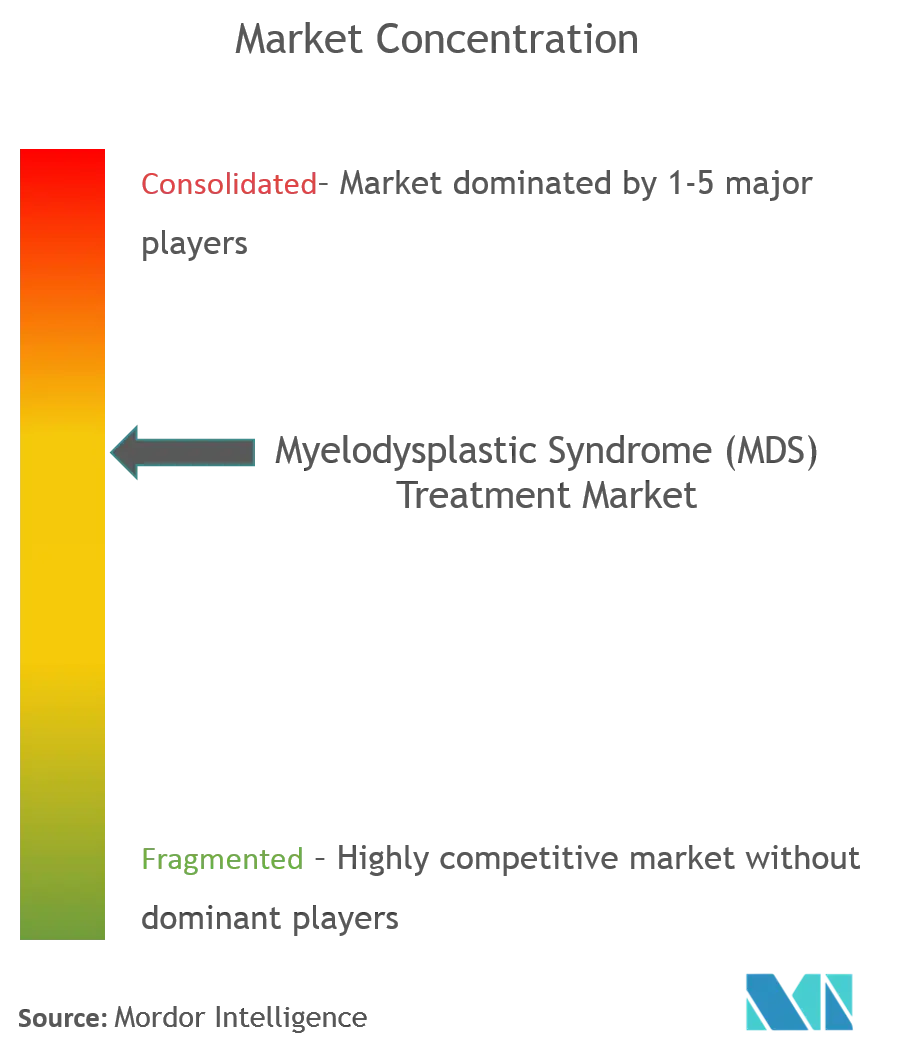

Le marché du traitement du syndrome myélodysplasique reste modérément concentré. Bristol Myers Squibb a tiré parti de l'acquisition de Celgene pour dominer la gestion de l'anémie avec le luspatercept, tout en faisant progresser les associations de vénétoclax dans le cadre de protocoles expérimentaux. Geron a commercialisé l'imetelstat aux États-Unis et en Europe en moins de neuf mois, soulignant la rapidité d'exécution.

Rigel, Takeda et Novartis se font concurrence sur de nouvelles cibles incluant IRAK1/4 et TIM-3, souvent via des accords de co-développement qui distribuent les risques. La licence d'elritercept accordée par Takeda à Keros illustre l'expansion du pipeline par l'innovation externe. Les acteurs spécialisés dans l'édition génique, soutenus par des fonds de capital-risque, poursuivent des solutions de transplantation curative ex vivo, bien que la complexité de la fabrication constitue des barrières à l'entrée.

Les opérateurs historiques s'appuient sur des économies d'échelle dans la fabrication, la pharmacovigilance et la chaîne d'approvisionnement mondiale pour défendre leurs parts de marché. Pourtant, l'essor des plateformes de stratification des patients basées sur l'IA abaisse le seuil d'entrée pour les challengers biotechnologiques de niche capables d'identifier des sous-ensembles moléculaires insuffisamment desservis. Le récit concurrentiel est donc caractérisé par des alliances stratégiques, la gestion du cycle de vie des actifs de première classe et une expansion mesurée vers des formulations adaptées aux patients ambulatoires pour capter la demande sur le marché du traitement du syndrome myélodysplasique en pleine évolution.

Leaders du secteur du traitement du syndrome myélodysplasique (SMD)

Takeda Pharmaceutical Company Limited

Bristol-Myers Squibb

LUPIN

Accord Healthcare

Otsuka America Pharmaceutical, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La Commission européenne a accordé l'autorisation de mise sur le marché pour l'imetelstat (Rytelo) dans le traitement du SMD à risque faible transfusion-dépendant.

- Janvier 2025 : La FDA a approuvé le conditionnement tréosulfane-fludarabine pour la GCSH allogénique dans la LAM/SMD.

- Janvier 2025 : Rigel a reçu la désignation orpheline pour R289 dans le SMD en rechute/réfractaire.

- Décembre 2024 : Takeda a concédé sous licence l'elritercept (TAK-226) pour l'anémie associée au SMD auprès de Keros Therapeutics.

- Novembre 2024 : La FDA a autorisé le révuménib pour la leucémie aiguë avec réarrangement KMT2A, élargissant le précédent de la thérapie ciblée.

Périmètre du rapport mondial sur le marché du traitement du syndrome myélodysplasique (SMD)

Selon le périmètre du rapport, le syndrome myélodysplasique (SMD) est un groupe de troubles variés de la moelle osseuse dans lequel la moelle osseuse ne produit pas suffisamment de cellules sanguines saines. Le SMD est souvent désigné comme un « trouble d'insuffisance médullaire ». Ces troubles sont caractérisés par une hématopoïèse inefficace, incluant des anomalies de la prolifération, de la différenciation et de l'apoptose. Le marché du traitement du syndrome myélodysplasique (SMD) est segmenté par type de traitement (chimiothérapie, traitements immunologiques, greffe de cellules souches, autres types de traitement), utilisateur final (hôpitaux, cliniques spécialisées et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (millions USD) pour les segments ci-dessus.

| Chimiothérapie |

| Agents hypométhylants |

| Immunomodulateurs |

| Thérapie ciblée |

| Autres types de traitement |

| Hôpitaux |

| Cliniques spécialisées |

| Centres académiques et de recherche |

| Soins à domicile et pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Chimiothérapie | |

| Agents hypométhylants | ||

| Immunomodulateurs | ||

| Thérapie ciblée | ||

| Autres types de traitement | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres académiques et de recherche | ||

| Soins à domicile et pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du traitement du syndrome myélodysplasique ?

Le marché s'élevait à 3,69 milliards USD en 2026 et devrait atteindre 5,59 milliards USD d'ici 2031.

Quelle classe de traitement connaît la croissance la plus rapide ?

La thérapie ciblée progresse à un TCAC de 11,72 %, portée par l'inhibition de la télomérase et les nouveaux régimes d'association.

Quelle région devrait enregistrer la croissance la plus élevée ?

La région Asie-Pacifique devrait progresser à un TCAC de 10,21 % grâce à la modernisation des systèmes de santé et à l'élargissement de l'accès aux médicaments avancés.

Pourquoi les canaux de soins à domicile gagnent-ils en importance ?

Les agents hypométhylants oraux tels qu'INQOVI permettent une administration en ambulatoire, et la mise à jour du remboursement Medicare soutient les soins à domicile.

Quels sont les principaux obstacles à la croissance du marché ?

Les toxicités liées à la cytopénie qui limitent l'observance et les coûts élevés des thérapies qui remettent en question les seuils de coût-efficacité des payeurs publics.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premières entreprises contrôlent environ 60 % des revenus, reflétant une concentration modérée avec de l'espace pour les perturbateurs biotechnologiques.

Dernière mise à jour de la page le: