Taille et part du marché du traitement des eaux de ballast

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 131.19 Milliards de dollars |

| Taille du Marché (2031) | 419.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.17% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des eaux de ballast par Mordor Intelligence

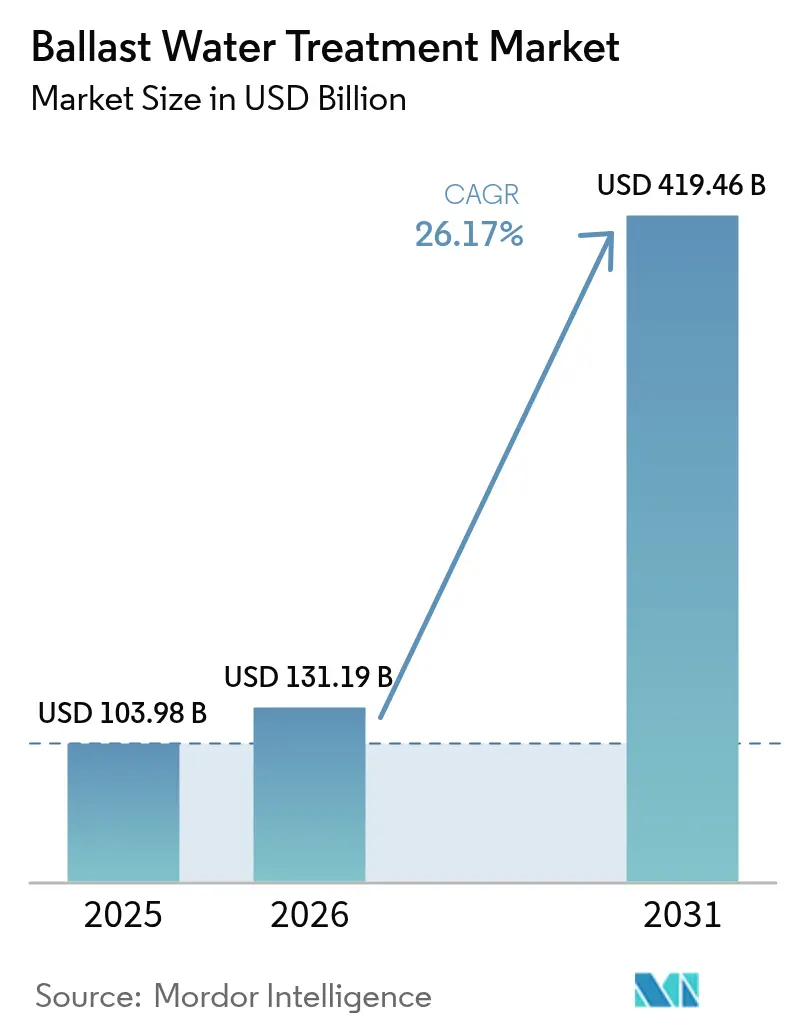

La taille du marché du traitement des eaux de ballast devrait passer de 103,98 milliards USD en 2025 à 131,19 milliards USD en 2026, pour atteindre 419,46 milliards USD d'ici 2031, avec un CAGR de 26,17 % sur la période 2026-2031. Les pressions réglementaires découlant de la norme biologique D-2 de l'Organisation Maritime Internationale, conjuguées aux délais d'approbation de type fixés par les Garde-côtes des États-Unis, resserrent le calendrier de modernisation des navires en service. Cette urgence garantit la robustesse des pipelines de dépenses d'investissement. À partir d'octobre 2025, de nouveaux mandats relatifs à la tenue de registres numériques renforceront les exigences d'audit. Cette évolution amplifie la demande de systèmes compatibles avec l'Internet des objets, capables de transmettre des données de conformité en temps réel. Parallèlement, le cadre de l'Indicateur d'intensité carbone incite les armateurs à adopter des méthodes de désinfection économes en énergie. Cette tendance confère aux plateformes ultraviolettes un avantage distinct en termes de coûts d'exploitation par rapport à leurs homologues électrolytiques. De plus, à mesure que les coûts des lampes ultraviolettes diminuent et que leur durée de vie s'allonge, ces économies deviennent encore plus prononcées, modifiant la dynamique du coût total de possession en faveur des systèmes physiques.

Principaux enseignements du rapport

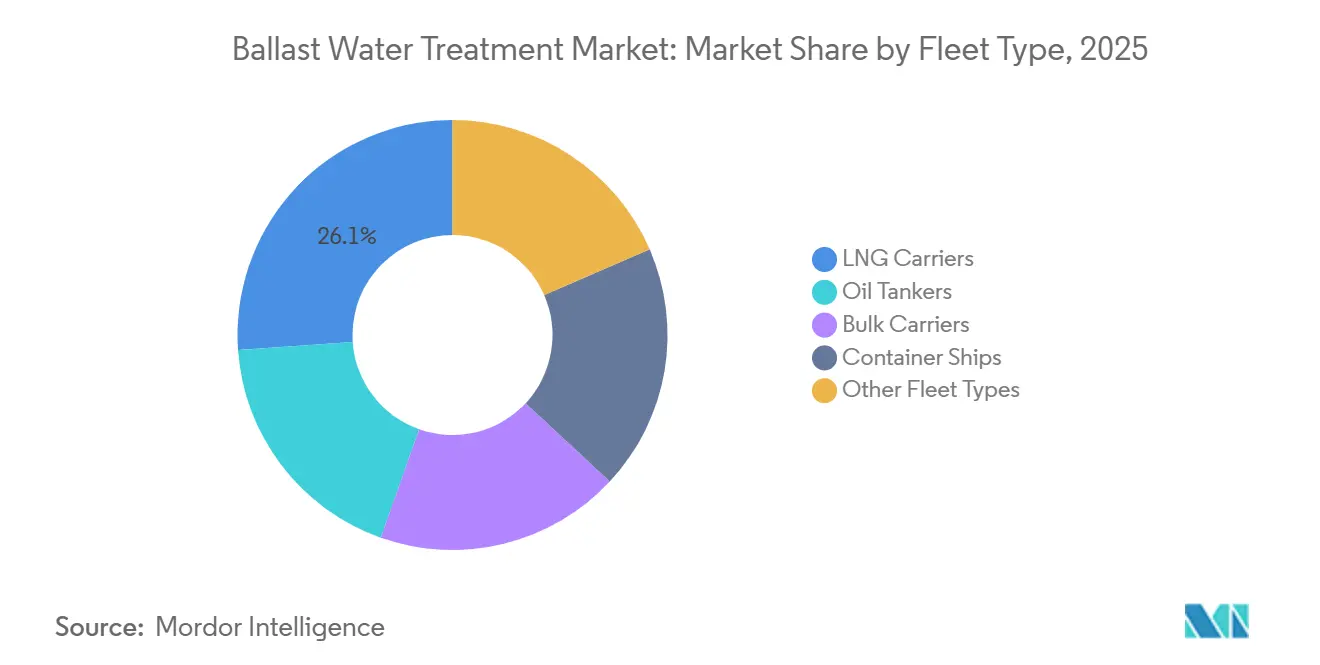

- Par type de flotte, les méthaniers ont capté 26,12 % de la part de marché du traitement des eaux de ballast en 2025 ; les pétroliers devraient progresser à un CAGR de 26,27 % jusqu'en 2031.

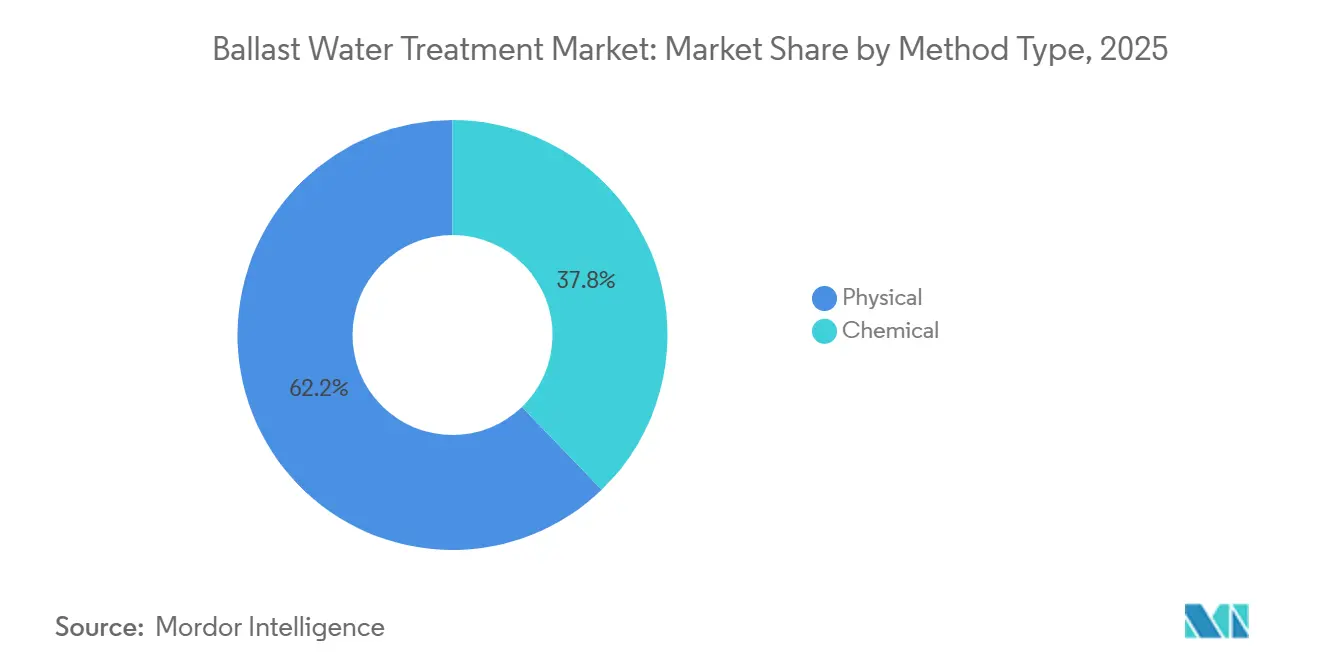

- Par type de méthode, les systèmes physiques ont dominé avec une part de revenus de 62,22 % en 2025 et affichent une perspective de CAGR de 26,58 % jusqu'en 2031.

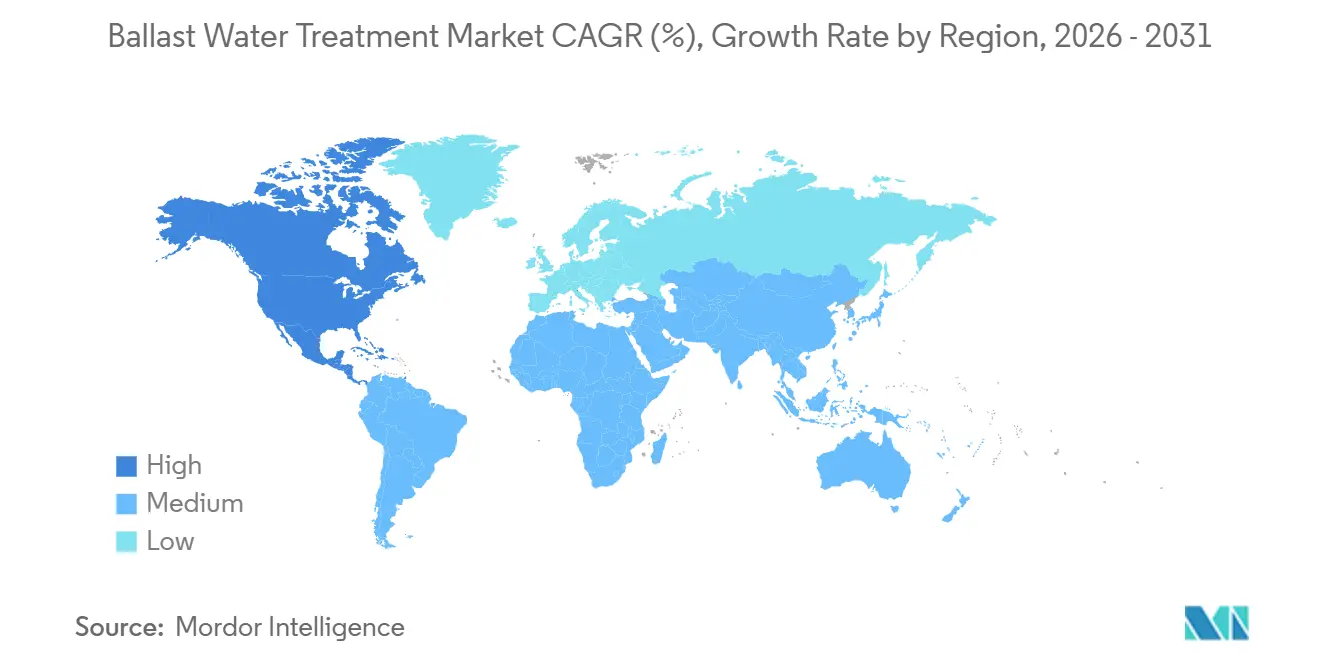

- Par géographie, l'Asie-Pacifique détenait 83,66 % de la taille du marché du traitement des eaux de ballast en 2025, tandis que l'Amérique du Nord progresse à un CAGR de 28,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des eaux de ballast

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais stricts de conformité de l'OMI et des Garde-côtes des États-Unis | +6.5% | Mondial, avec une intensité d'application la plus élevée en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la flotte mondiale et vague de modernisation | +5.8% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réduction rapide des coûts de la désinfection physique par ultraviolets | +3.2% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Analytique par jumeau numérique pour l'optimisation des systèmes de traitement des eaux de ballast à l'échelle de la flotte | +2.1% | Europe (Norvège, Pays-Bas), en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression de l'Indicateur d'intensité carbone sur les systèmes de traitement des eaux de ballast économes en énergie | +2.8% | Mondial, avec les États membres de l'UE et de l'OMI en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais stricts de conformité de l'OMI et des Garde-côtes des États-Unis

À partir de 2024, l'application intégrale de la limite biologique D-2 a laissé des navires non conformes en raison de reports de mise en cale sèche et d'une surveillance incohérente de la part des États du pavillon. Le régime rigoureux de tests à terre des Garde-côtes des États-Unis a disqualifié plusieurs systèmes approuvés en Europe. En conséquence, les armateurs nord-américains ont été contraints d'entreprendre des modernisations de second tour, entraînant une inflation des budgets d'approvisionnement. En vertu de la résolution MEPC.383(81), les registres électroniques ont fait passer les preuves d'inspection des journaux manuscrits traditionnels à des fichiers numériques sécurisés, favorisant les plateformes équipées de l'Internet des objets. Les contrôles par l'État du port se sont intensifiés, avec des taux de détention en hausse dans les grands hubs comme Singapour et Long Beach. Ce renforcement de l'application non seulement raccourcit la fenêtre d'installation, mais accélère également les décisions d'achat, même pour les opérateurs habituellement sensibles aux coûts.

Expansion de la flotte mondiale et vague de modernisation

En 2024, la capacité de la flotte a connu une hausse, les commandes de méthaniers constituant une part significative de la flotte actuelle. Les contrats de chantiers navals incluent désormais les dépenses liées aux systèmes de traitement des eaux de ballast. Alors que l'équipement des navires neufs a dépassé la majeure partie de la flotte, les navires construits entre 2009 et 2017 font actuellement l'objet de travaux obligatoires lors de leurs visites spéciales quinquennales, créant un marché secondaire lucratif pour les prestataires clés en main. En 2024, les chantiers navals asiatiques ont été les principaux livreurs de nouveaux tonnages de méthaniers et de VLCC. Chaque coque était équipée d'unités ultraviolettes préinstallées, garantissant la conformité dès la livraison et positionnant les constructeurs comme fournisseurs de pièces de rechange en aval. Les goulets d'étranglement liés aux modernisations à Singapour, Guangzhou et Dubaï ont allongé les délais de livraison, conférant un levier tarifaire aux installations indiennes à forte capacité, qui bénéficient du régime d'incitation Sagarmala. Par ailleurs, un carnet de commandes de porte-conteneurs pour 2024 sécurise la demande tout au long de la période de prévision.

Réduction rapide des coûts de la désinfection physique par ultraviolets

Après son lancement au troisième trimestre 2025, le PureBallast 3 Ultra d'Alfa Laval a réduit la consommation d'énergie pour les configurations à débit intermédiaire. Cette innovation réduit les dépenses d'exploitation annuelles pour chaque navire. Parallèlement, les sources lumineuses UV-LED ont prolongé les heures de service, réduisant simultanément les coûts de maintenance pour chaque cycle de remplacement. Des études comparatives indiquent que les systèmes ultraviolets offrent une période de retour sur investissement moyenne de quatre ans, tandis que les plateformes électrolytiques, en tenant compte des échanges d'électrodes et des produits chimiques de neutralisation, s'étendent à près de six ans. Ces réductions de puissance améliorent non seulement la note de l'Indicateur d'intensité carbone d'un navire — désormais un indicateur clé pour les incitations des contrats d'affrètement — mais attirent également les armateurs de vraquiers et de pétroliers vers ces unités physiques. Cela est particulièrement vrai pour les routes à forte charge en sédiments, qui avaient précédemment freiné l'adoption des ultraviolets.

Analytique par jumeau numérique pour l'optimisation des systèmes de traitement des eaux de ballast à l'échelle de la flotte

Soutenu par la Norvège, le projet Ocean Twin a appliqué avec succès les jumeaux numériques aux navires. Cette initiative prévoit la dégradation des lampes et recommande des paramètres de traitement, réduisant ainsi les temps d'arrêt imprévus et prolongeant la durée de vie des composants. L'Aquarius EC de Wärtsilä, équipé d'une suite de capteurs intégrée, transmet les journaux de traitement, la consommation d'énergie et les statistiques d'usure des électrodes aux tableaux de bord à terre[1]Wärtsilä, "Fiche produit Aquarius EC," wartsila.com. Cette capacité facilite la planification centralisée des pièces de rechange pour l'ensemble des flottes. Les assureurs proposent désormais des réductions de prime aux navires qui fournissent une télémétrie de conformité en temps réel. Cette incitation accélère la modernisation du matériel de surveillance dans les flottes. De plus, les opérateurs gérant de grandes flottes concèdent sous licence les données générées aux équipementiers pour l'entraînement des algorithmes. Cela ajoute non seulement un flux de revenus lucratif, mais renforce également l'adoption de l'analytique dans le secteur.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de mise en cale sèche pour la modernisation | -3.5% | Mondial, avec une pression aiguë en Amérique du Sud et en Afrique-Moyen-Orient | Court terme (≤ 2 ans) |

| Complexité de la formation des équipages et risque de temps d'arrêt opérationnel | -2.2% | Mondial, avec un impact plus élevé dans les régions disposant d'une infrastructure de formation des équipages fragmentée | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en composants (lampes UV, filtres spéciaux) | -1.8% | Asie-Pacifique et Europe, avec les contrôleurs de ballast dépendants des semi-conducteurs les plus touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de mise en cale sèche pour la modernisation

Les coûts de modernisation des navires varient considérablement, représentant un faible pourcentage de la valeur assurée du navire. Ces coûts entrent souvent en concurrence avec les mises à niveau des épurateurs de gaz d'échappement pour un capital limité. Une période de mise en cale sèche à Singapour entraîne des frais de chantier supplémentaires, tandis que les périodes d'immobilisation peuvent se traduire par des pertes de revenus substantielles. En Amérique du Sud et en Afrique, les petits opérateurs font face à des taux d'emprunt élevés, ce qui prolonge leurs périodes de retour sur investissement au-delà des seuils approuvés par leurs conseils d'administration. Par conséquent, début 2026, un pourcentage significatif de navires âgés de plus d'une décennie dans ces régions restait non conforme. Cela a créé un arriéré et atténué les perspectives de revenus à court terme.

Complexité de la formation des équipages et risque de temps d'arrêt opérationnel

Des enquêtes menées par l'Organisation Maritime Internationale ont révélé que les ingénieurs en chef jugent la formation des fabricants insuffisante. Ce déficit de formation perçu est lié à des temps d'arrêt non planifiés par incident, avec des factures de réparation dépendant de la classe technologique. Les navires de ravitaillement offshore et les chimiquiers, confrontés à un taux de rotation annuel des équipages dépassant 35 %, sont particulièrement vulnérables aux lacunes de connaissances entre les rotations d'équipage. Bien que de nouveaux cours de certification de 24 heures déployés par le Panama et le Liberia aient renforcé les niveaux de compétence, les taux d'achèvement sont restés faibles début 2026[2]Autorité maritime du Panama, "Circulaire de formation des équipages sur les systèmes de traitement des eaux de ballast 2025," amp.gob.pa . En 2024, les agents de contrôle par l'État du port en Australie ont immobilisé des navires pour des déficiences opérationnelles, même si ces navires étaient équipés de matériel conforme, soulignant le rôle critique des facteurs humains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de flotte : les méthaniers dominent la part de marché, les pétroliers accélèrent

Les méthaniers ont sécurisé 26,12 % des installations de 2025 sur le marché du traitement des eaux de ballast, tandis que les pétroliers sont en passe d'enregistrer le CAGR le plus rapide de 26,27 % jusqu'en 2031. La taille du marché du traitement des eaux de ballast consacrée aux méthaniers neufs est verrouillée car les navires sont déjà dans les pipelines de chantiers navals, et chaque contrat regroupe l'équipement ultraviolet avec la livraison de la coque. Les livraisons de méthaniers de Hudong-Zhonghua en 2024, chacune équipée de plateformes UV, renforcent le pivot stratégique de la Chine vers la domination des transporteurs de gaz.

Les modernisations dominent la demande des pétroliers, avec des coques actives dont l'âge moyen est de 15 à 20 ans. Les armateurs synchronisent les installations de systèmes de traitement des eaux de ballast avec les modernisations d'épurateurs lors des visites spéciales obligatoires afin de minimiser les temps d'arrêt. Les opportunités du marché du traitement des eaux de ballast s'élargissent car la préparation des pétroliers nécessite souvent des modifications de tuyauterie et des agrandissements du système de filtration pour traiter les eaux à forte teneur en sédiments du Golfe Arabique, ajoutant une marge d'ingénierie. Les vraquiers et les porte-conteneurs représentent ensemble une part notable des installations de 2025, mais leurs importants volumes de ballast amplifient les économies opérationnelles réalisées grâce aux unités ultraviolettes à faible consommation d'énergie. Maersk et CMA CGM ont standardisé le PureBallast 3 Ultra d'Alfa Laval sur leurs navires neufs, illustrant comment les clauses d'efficacité énergétique des affréteurs orientent les décisions technologiques.

Par type de méthode : les systèmes physiques dominent grâce à l'efficacité énergétique

La désinfection physique a capté 62,22 % de la part du marché du traitement des eaux de ballast en 2025 et devrait croître à un CAGR de 26,58 % jusqu'en 2031. La part du marché allouée aux systèmes ultraviolets a bondi après que le PureBallast 3 Ultra a obtenu la double conformité aux normes de l'OMI et des Garde-côtes des États-Unis, tout en réduisant la demande en énergie. De plus, les modernisations UV-LED introduites par Atlantium et BIO-UV ont prolongé la durée de vie des lampes, générant des économies annuelles sur les pièces de rechange pour chaque navire.

Les méthodes chimiques, notamment la chloration électrolytique et le dosage de dioxyde de chlore, détiennent une part de marché significative. Ces méthodes sont privilégiées dans les ports très turbides ou salins, comme le Golfe Arabique à fort trafic, où la pénétration de la lumière UV est compromise. Dans ce contexte, l'Aquarius EC de Wärtsilä a réussi à décrocher des contrats avec des très grands transporteurs de brut. Cependant, la compétitivité de ces approches chimiques s'érode. Cela est largement dû au coût élevé des modules d'électrodes, qui nécessitent un remplacement périodique, et à la nécessité de produits chimiques de neutralisation. Ce défi est encore amplifié pour les équipages ne disposant pas de certification pour les matières dangereuses. Pendant ce temps, des prototypes hybrides combinant UV et oxydation avancée sont en hausse, mais ils restent en suspens, dans l'attente de l'approbation des Garde-côtes des États-Unis pour rivaliser avec les systèmes physiques établis.

Analyse géographique

L'Asie-Pacifique a dominé 83,66 % de la valeur du marché du traitement des eaux de ballast en 2025, une position ancrée dans l'hégémonie régionale des chantiers navals. En 2024, les constructeurs navals chinois ont lancé des méthaniers et des vraquiers, en équipant la plupart de systèmes de traitement des eaux de ballast. Pendant ce temps, les chantiers navals coréens détenaient une part significative du carnet de commandes de méthaniers, optant pour des unités ultraviolettes standardisées conformes aux limites D-2, sans substances actives. Les chantiers navals japonais, quant à eux, ont choisi le BallastAce de JFE Engineering pour leurs vraquiers économes en énergie. Cependant, la modernisation des navires battant pavillon asiatique plus anciens a entraîné une attente d'un an. Capitalisant sur les incitations Sagarmala et des taux de main-d'œuvre compétitifs, l'Inde a décroché des contrats de modernisation en 2024, se positionnant comme un hub incontournable pour les projets urgents.

L'Amérique du Nord a enregistré le CAGR le plus rapide de 28,10 %. Cette hausse était largement due aux Garde-côtes des États-Unis disqualifiant les systèmes ne répondant qu'aux normes de l'Organisation Maritime Internationale d'ici 2025, nécessitant des remplacements sur les navires actuels. Les Grands Lacs, avec leurs conditions d'eau douce uniques, nécessitent des calibrations UV pour des niveaux de salinité d'environ 1 ppt. De plus, le gel hivernal réduit la fenêtre de modernisation aux seuls mois d'été. Sur la côte du Golfe, les chimiquiers ont montré une préférence pour les modules Hyde Marine de Xylem, conçus pour la compatibilité avec les réservoirs revêtus et la tuyauterie séparée. Pendant ce temps, les expansions arctiques ont imposé des systèmes capables de fonctionner à des températures aussi basses que −2 °C.

L'Europe a pris des mesures proactives en matière de conformité, la plupart des navires battant pavillon de l'UE ayant adopté des systèmes de traitement des eaux de ballast à la fin de 2024. À mesure que les unités électrolytiques de première génération approchent de la fin de leur durée de vie, une nouvelle vague de demande de remplacement émerge. Le projet Ocean Twin de la Norvège met en évidence le potentiel de l'économie des jumeaux numériques, tandis que les chantiers navals de croisière allemands ont intégré BIO-UV sur leurs plateformes, visant à réduire les coûts carbone dans le cadre du Système d'échange de quotas d'émission de l'UE. La flotte de services éoliens offshore en expansion au Royaume-Uni, qui ajuste fréquemment son ballast, pousse les fournisseurs à développer des réacteurs ultraviolets à fonctionnement plus rapide. Bien que les régions en dehors des marchés principaux accusent un retard dans l'adoption, elles connaissent des pics localisés, notamment dans les projets pré-sel du Brésil et les projets de soutage de gaz naturel liquéfié des Émirats arabes unis, qui nécessitent tous deux des navires conformes pour l'obtention de licences d'exportation.

Paysage concurrentiel

Le marché reste modérément consolidé. Les innovateurs périphériques poursuivent des niches mal desservies. Ecochlor se spécialise dans les unités à dioxyde de chlore pour les ports à forte turbidité, et la gamme UV à faible coût de Headway Technology cible les caboteurs chinois. Les fabricants de composants s'intègrent verticalement dans des assemblages de contrôleurs complets pour capter davantage de marge. Les dépôts de brevets en 2024-2025 mettent en évidence des modules hybrides UV-oxydation et des kits de modernisation montés sur pont installables parallèlement aux opérations de chargement, des innovations qui pourraient redistribuer les parts de marché une fois certifiées. L'intégration en amont des chantiers navals intensifie la rivalité. Les acteurs régionaux d'Asie-Pacifique capitalisent également sur les contrats de formation après-vente et la logistique des pièces de rechange que les fournisseurs mondiaux peinent à assurer en raison des décalages horaires.

Leaders du secteur du traitement des eaux de ballast

Alfa Laval

Wärtsilä

PANASIA CO., LTD

ERMA FIRST ESK Engineering SA

Sunrui Marine Environment Engineering Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Kuraray Microfade II a reçu l'approbation de type des Garde-côtes des États-Unis, élargissant les options pour les opérateurs ayant besoin de solutions de filtration et de substances actives.

- Septembre 2024 : Alfa Laval a remporté un important contrat pour remplacer des systèmes de ballast vieillissants, confirmant une demande de modernisation soutenue pour le prochain cycle de planification.

Périmètre du rapport sur le marché mondial du traitement des eaux de ballast

Un système de traitement des eaux de ballast élimine ou inactive les organismes biologiques présents dans les eaux de ballast (algues, zooplancton et bactéries). Le traitement des eaux de ballast est une technologie en développement avec un nombre croissant de fournisseurs. Cela signifie que les systèmes proposés présentent une mauvaise expérience de service, et il est largement admis que seules certaines solutions conviennent à tous les types de navires.

Le marché du traitement des eaux de ballast est segmenté par type de flotte, type de méthode et géographie. Par type de flotte, le marché est segmenté en pétroliers, vraquiers, méthaniers, porte-conteneurs et autres types de flotte. Par type de méthode, le marché est segmenté en méthodes physiques et chimiques. Le rapport couvre également les tailles de marché et les prévisions dans 9 pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été établis sur la base des revenus (USD).

| Pétroliers |

| Vraquiers |

| Méthaniers |

| Porte-conteneurs |

| Autres types de flotte (chimiquiers, ferries, cargos généraux, navires de ravitaillement offshore, etc.) |

| Physique |

| Chimique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Reste du monde | Amérique du Sud |

| Moyen-Orient et Afrique |

| Par type de flotte | Pétroliers | |

| Vraquiers | ||

| Méthaniers | ||

| Porte-conteneurs | ||

| Autres types de flotte (chimiquiers, ferries, cargos généraux, navires de ravitaillement offshore, etc.) | ||

| Par type de méthode | Physique | |

| Chimique | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Reste du monde | Amérique du Sud | |

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du traitement des eaux de ballast en 2026 ?

La taille du marché du traitement des eaux de ballast s'établit à 131,19 milliards USD en 2026 et est en passe d'atteindre 419,46 milliards USD d'ici 2031, enregistrant un CAGR de 26,17 %.

Quelle classe de flotte installe des systèmes de ballast le plus rapidement ?

Les pétroliers affichent la croissance la plus élevée, progressant à un CAGR de 26,27 % alors que les unités VLCC et Suezmax plus anciennes font l'objet de modernisations obligatoires.

Quelle technologie domine la demande actuelle de modernisation ?

La désinfection physique par ultraviolets domine avec 62,22 % des installations de 2025 et une perspective de CAGR de 26,58 %, grâce à une consommation d'énergie plus faible et à une exploitation plus simple par les équipages.

Pourquoi l'Amérique du Nord croît-elle plus vite que l'Asie-Pacifique ?

Le régime d'approbation de type plus strict des Garde-côtes des États-Unis a invalidé plusieurs systèmes antérieurs, poussant les armateurs à effectuer des modernisations de second tour et entraînant un CAGR régional de 28,10 %.

Quels facteurs contraignent le plus les calendriers d'installation ?

Les coûts élevés d'investissement pour la modernisation, les temps d'arrêt en cale sèche et les goulets d'étranglement dans l'approvisionnement en composants pour les lampes UV et l'électronique de contrôle constituent les principaux obstacles à court terme.

Dernière mise à jour de la page le: