Taille et part du marché du traitement du syndrome des ovaires polykystiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.39 Milliards de dollars |

| Taille du Marché (2031) | 7.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du syndrome des ovaires polykystiques par Mordor Intelligence

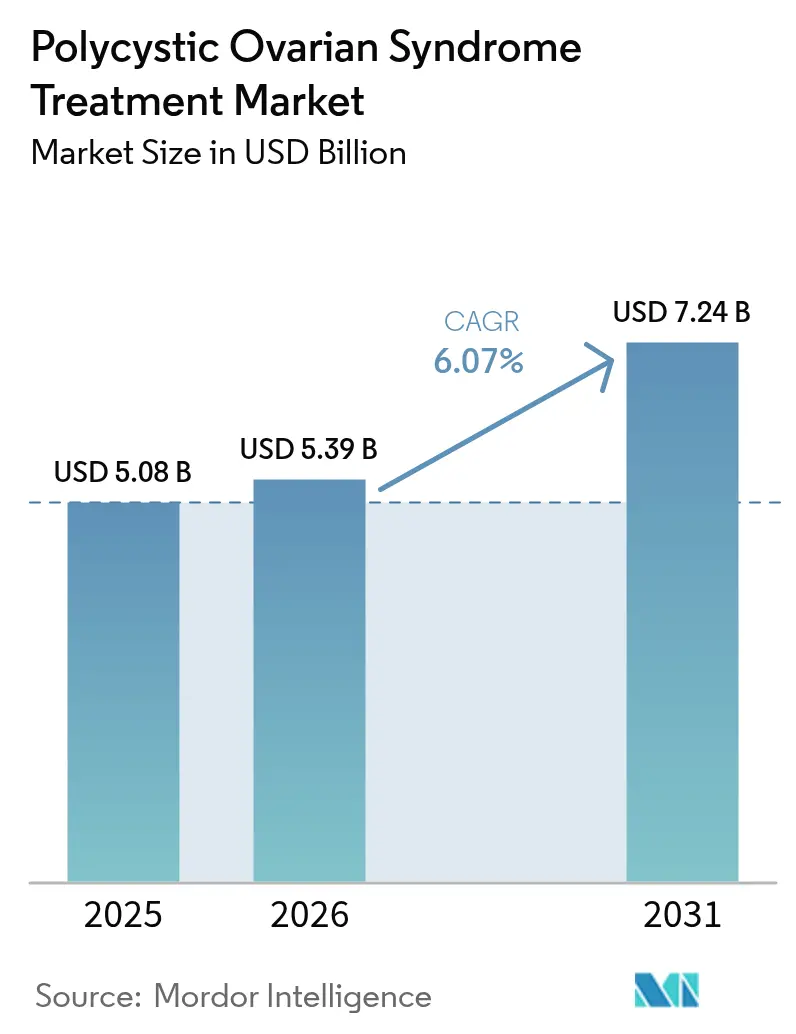

La taille du marché du traitement du syndrome des ovaires polykystiques était évaluée à 5,08 milliards USD en 2025 et devrait croître de 5,39 milliards USD en 2026 pour atteindre 7,24 milliards USD d'ici 2031, à un CAGR de 6,07 % durant la période de prévision (2026-2031). L'adoption de thérapies fondées sur des données probantes qui traitent à la fois les anomalies endocriniennes et métaboliques s'accélère, soutenue par un dépistage plus large, des soins guidés par les recommandations cliniques et la reconnaissance par les payeurs des économies à long terme. Les cliniciens s'orientent progressivement de la suppression des symptômes vers une modification globale du risque métabolique, les agonistes des récepteurs GLP-1 dominant les formulaires après que des essais comparatifs directs ont montré des réductions plus importantes du poids, de l'insuline et des androgènes que les schémas thérapeutiques à base de metformine de première génération[1]S. Zhang et al., « Agonistes des récepteurs GLP-1 pour le SOPK : un essai randomisé en double aveugle », Nature Co. Le dosage de précision, le suivi numérique élargi et un plaidoyer plus fort des patients élargissent l'accès dans les pays à revenu intermédiaire, tandis que les centres hospitaliers intègrent des équipes multidisciplinaires qui regroupent les services d'endocrinologie, de dermatologie et de fertilité en une seule consultation. Du côté de l'offre, les partenariats entre les grandes entreprises pharmaceutiques et les biotechs agiles raccourcissent les délais de développement des modulateurs spécifiques aux tissus, tandis que les registres de données en vie réelle fournissent aux régulateurs les critères de sécurité nécessaires pour débloquer l'étiquetage formel.

Points clés du rapport

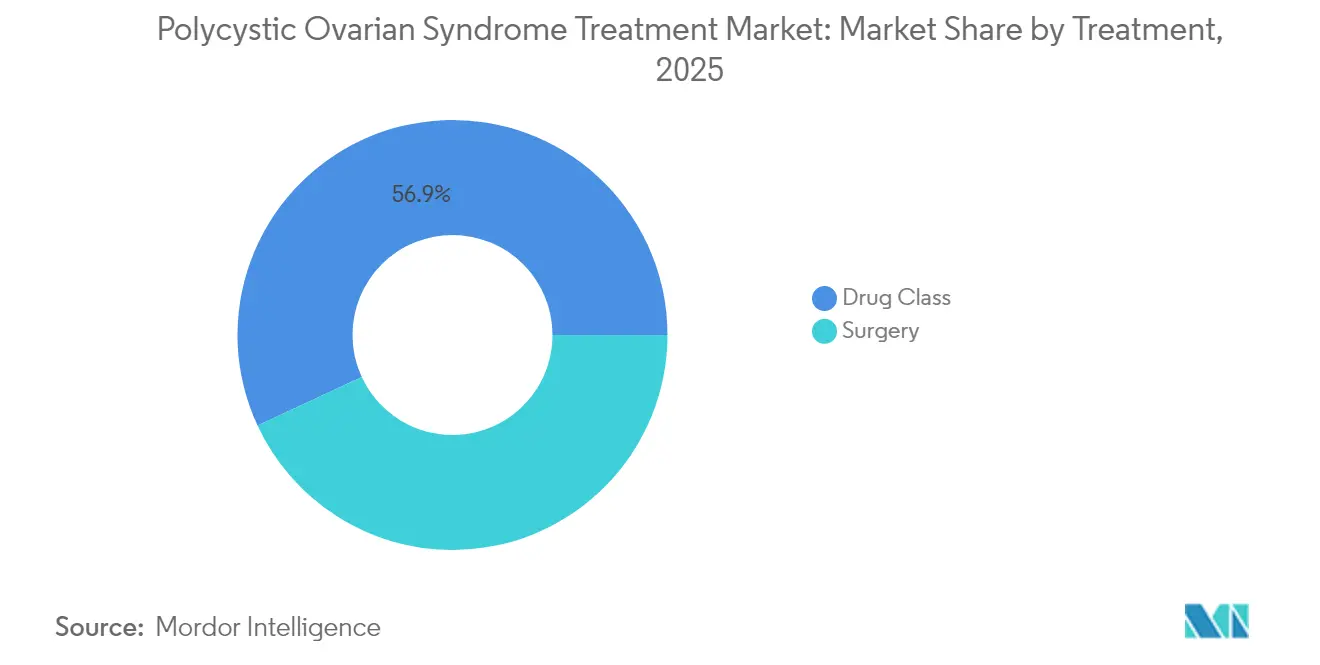

- Par modalité de traitement, les classes médicamenteuses représentaient 56,92 % de la part de marché du traitement du syndrome des ovaires polykystiques en 2025 ; les interventions chirurgicales devraient enregistrer le CAGR le plus rapide de 8,43 % jusqu'en 2031.

- Par besoin du patient, la gestion de la fertilité représentait 54,88 % de la taille du marché du traitement du syndrome des ovaires polykystiques en 2025, tandis que le soulagement cosmétique et de l'hyperandrogénisme se développe à un CAGR de 8,69 % jusqu'en 2031.

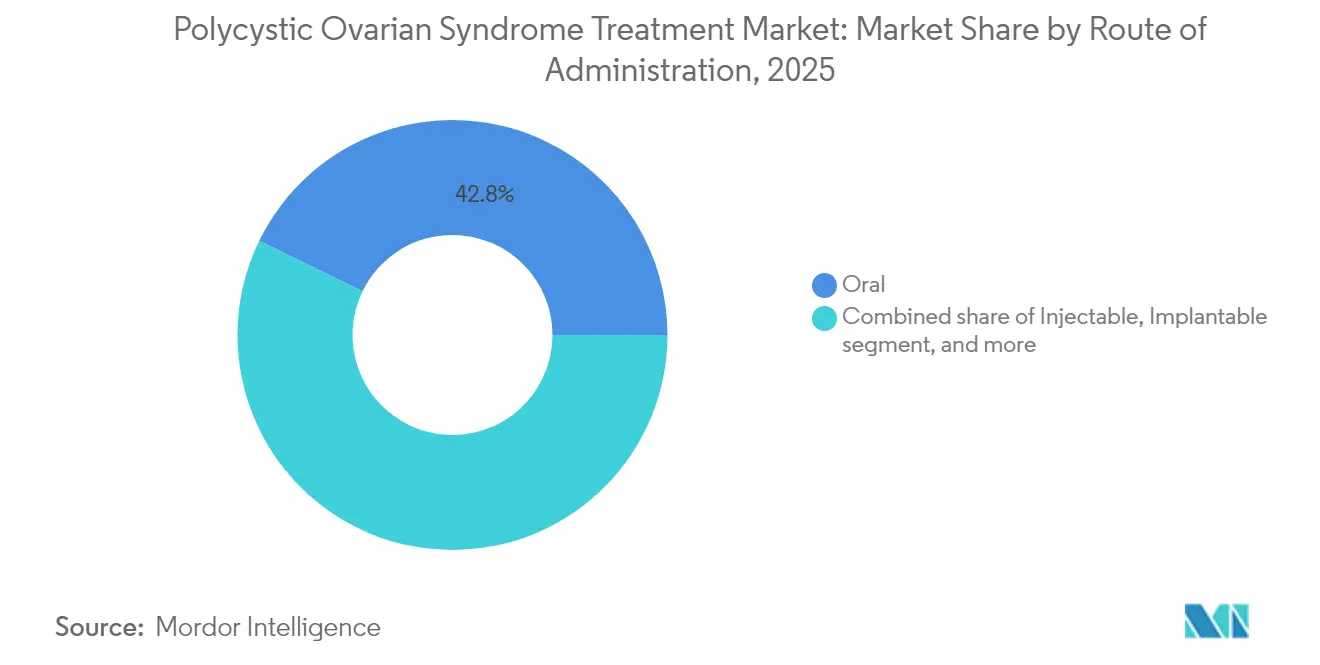

- Par voie d'administration, les formulations orales détenaient 42,78 % de la taille du marché du traitement du syndrome des ovaires polykystiques en 2025, tandis que les injectables progressent à un CAGR de 9,32 % grâce à l'adoption des GLP-1.

- Par canal de distribution, les pharmacies hospitalières ont fourni 49,02 % des thérapies en 2025 ; les canaux en ligne et en vente directe aux consommateurs croissent à un CAGR de 9,11 % à mesure que les cliniques virtuelles pour femmes se développent.

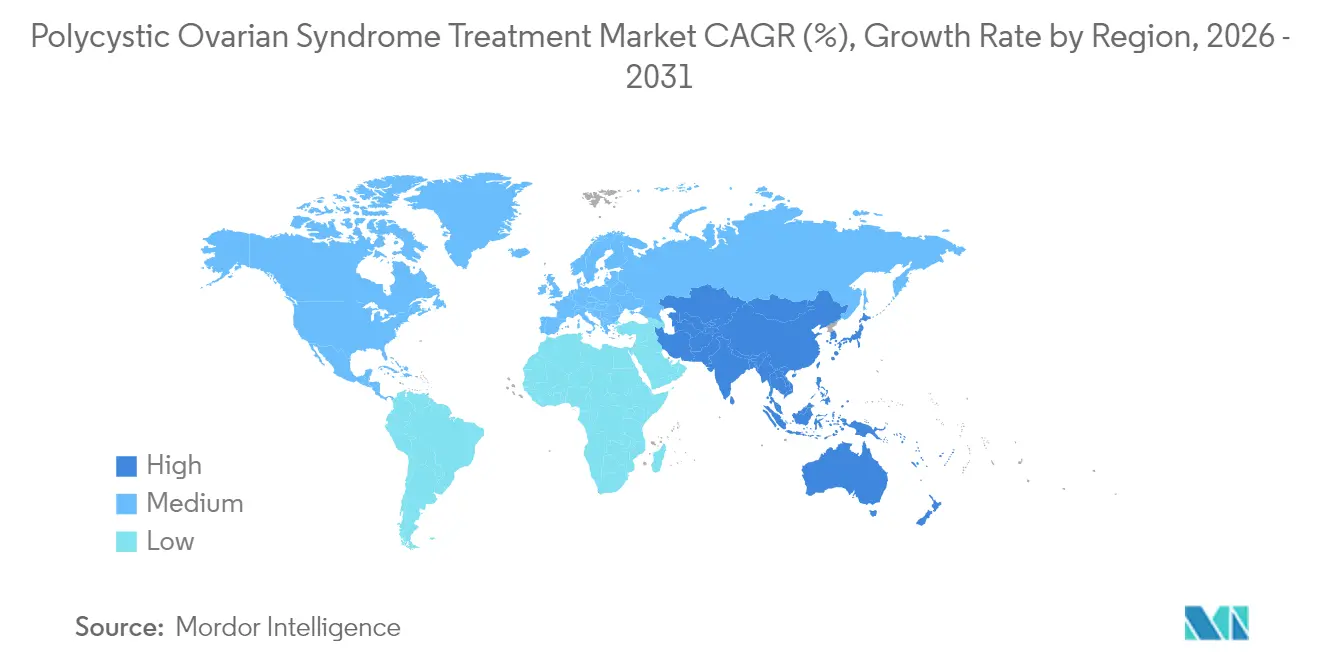

- Par géographie, l'Amérique du Nord était en tête avec 41,98 % de part de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du syndrome des ovaires polykystiques

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante du SOPK | +1.8% | Mondiale ; la plus élevée en Asie-Pacifique et au Moyen-Orient et Afrique du Nord | Long terme (≥ 4 ans) |

| Adoption croissante des contraceptifs hormonaux | +1.2% | Amérique du Nord et UE ; en expansion dans les marchés émergents | Moyen terme (2-4 ans) |

| Intérêt croissant pour la santé métabolique des femmes | +1.5% | Mondiale ; portée par les marchés développés | Long terme (≥ 4 ans) |

| Expansion des services de fertilité et des cliniques de procréation médicalement assistée | +0.9% | Mondiale ; croissance rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans le développement de médicaments endocriniens et métaboliques | +1.1% | Concentrées aux États-Unis, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Programmes de sensibilisation et de dépistage menés par les gouvernements | +0.7% | Principalement dans les marchés développés, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante du syndrome des ovaires polykystiques

De nouvelles enquêtes épidémiologiques rapportent une prévalence aussi élevée que 17,40 % chez les femmes urbaines âgées de 18 à 35 ans, bien au-dessus des estimations mondiales antérieures de 8 à 13 %. La mise à jour 2021 de la charge mondiale des maladies a enregistré une hausse de 89 % des cas diagnostiqués entre 1990 et 2021, avec des années de vie ajustées sur l'incapacité en hausse de 87 %[2]J. Smith et al., « Charge métabolique du SOPK 1990-2021 », Frontiers in Public Health, frontiersin.org. Les prestataires dépistent désormais systématiquement les adolescentes présentant une obésité ou des cycles irréguliers, identifiant des phénotypes plus légers qui passaient autrefois inaperçus. Le frein économique ne se limite plus aux traitements de l'infertilité ; le diabète en aval, les événements cardiovasculaires et la perte de productivité exercent une pression croissante sur les budgets de santé. En conséquence, les ministères de la santé en Inde, en Arabie Saoudite et aux Philippines intègrent des modules sur le SOPK dans les programmes nationaux de lutte contre les maladies non transmissibles, ancrant une demande à long terme pour des solutions intégrées.

Intérêt croissant pour la santé métabolique des femmes

La résistance à l'insuline touche au moins la moitié de tous les patients atteints de SOPK, entraînant un pivot des objectifs purement reproductifs vers la protection cardiométabolique à long terme. Le sémaglutide 2,4 mg a produit une perte de poids moyenne de 12,3 % contre 5,7 % avec la metformine dans une étude comparative directe de 48 semaines, tout en réduisant également la testostérone libre de 34 %. Des agonistes incrétiniques triple action stimulant les voies GLP-1, GIP et glucagon sont en Phase II, promettant des effets additifs sur la graisse viscérale et la récupération ovulatoire. Les payeurs en Allemagne et en Australie ont récemment classé le SOPK comme un état de pré-diabète à haut risque, autorisant une pharmacothérapie métabolique plus précoce.

Expansion des services de fertilité et des cliniques de procréation médicalement assistée

Environ 80 % de l'infertilité anovulatoire est due au SOPK, incitant les chaînes de cliniques à lancer des offres de traitement adaptées au SOPK qui combinent endocrinologie interne, coaching nutritionnel et technologies de reproduction. Des fonds de capital-investissement ont conclu plus de 20 acquisitions de centres en 2024, misant sur une demande croissante et des flux de trésorerie résistants aux récessions. Les algorithmes d'intelligence artificielle qui prédisent la réponse ovarienne donnent aux cliniques un avantage différenciateur ; Kindbody rapporte une amélioration de 14 % des taux cumulatifs de naissances vivantes après le déploiement de son protocole SOPK dans ses établissements américains. Ces environnements riches en données génèrent des biobanques anonymisées que les développeurs de médicaments exploitent désormais pour des corrélations génotype-phénotype.

Avancées dans le développement de médicaments endocriniens et métaboliques

L'activité du pipeline a augmenté après que la FDA a publié un projet de recommandation décrivant des critères de substitution — tels que le taux d'ovulation et l'indice HOMA-IR — pour une approbation accélérée. L'alliance de Bayer de 330 millions EUR avec Evotec cible les voies de la folliculogenèse, tandis qu'AbbVie fait progresser un dégradeur sélectif des récepteurs aux androgènes en Phase I. Des start-ups soutenues par des fonds de capital-risque se concentrent sur des mimétiques de l'adiponectine et des modulateurs de la kisspeptine qui promettent des bénéfices multi-systémiques.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de thérapeutiques approuvées par la FDA spécifiques au SOPK | -1.4% | États-Unis, UE, Japon | Long terme (≥ 4 ans) |

| Préoccupations de sécurité liées à la thérapie hormonale à long terme | -0.8% | Mondiale ; plus prononcée dans les pays à revenu élevé | Moyen terme (2-4 ans) |

| Coûts élevés à la charge des patients pour les traitements de l'infertilité | -1.0% | Marchés émergents et à revenu intermédiaire | Moyen terme (2-4 ans) |

| Accès limité aux soins spécialisés dans les marchés émergents | -0.9% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de thérapeutiques approuvées par la FDA spécifiques au SOPK

En l'absence de médicament formellement indiqué pour le SOPK, les cliniciens s'appuient sur les indications du diabète, des contraceptifs et de la perte de poids, créant des obstacles fastidieux d'autorisation préalable : 83 % des patients américains font face à au moins un refus avant de recevoir une thérapie GLP-1. La conception des essais est compliquée par des phénotypes hétérogènes, rendant lent l'accord sur des critères d'évaluation composites. Bien que le récent projet de recommandation de la FDA apporte des clarifications, les approbations complètes restent à plusieurs années, allongeant les cycles de commercialisation et tempérant la capture de revenus à court terme.

Préoccupations de sécurité liées à la thérapie hormonale à long terme

Le risque cardiométabolique est déjà élevé dans le SOPK, de sorte que l'exposition à vie aux contraceptifs à base d'œstrogènes suscite un débat sur le potentiel de thrombose et d'accident vasculaire cérébral. Les agonistes GLP-1 ajoutent une couche de vigilance, avec une hyperplasie des cellules C thyroïdiennes signalée dans des modèles précliniques selon MedicalNewsToday. Une surveillance accrue gonfle les coûts de soins et peut dissuader les femmes plus jeunes d'initier précocement le traitement, ralentissant l'adoption d'options par ailleurs efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par traitement : les classes médicamenteuses maintiennent leur primauté tandis que les dispositifs gagnent en vitesse

Les médicaments ont capturé 56,92 % du marché du traitement du syndrome des ovaires polykystiques en 2025, ancrant les revenus grâce à des taux élevés de renouvellement des ordonnances et à une large familiarité avec les assurances. Les contraceptifs oraux combinés, la metformine et la première vague de GLP-1 dominent les formulaires, les inhibiteurs sélectifs de la recapture de la sérotonine traitant l'anxiété et la dépression comorbides chez 68 % des patients. La diversité du pipeline s'élargit à mesure que les biotechs testent des dégradeurs des récepteurs aux androgènes et des modulateurs des cellules de la granulosa. L'intensité concurrentielle devrait augmenter une fois que les tri-agonistes incrétiniques de nouvelle génération, actuellement en Phase II, publieront leurs critères d'évaluation de l'ovulation.

Les interventions chirurgicales et basées sur des dispositifs se développent à un CAGR de 8,43 %, bien qu'à partir d'une base plus petite, portées par le forage ovarien mini-invasif et les nouvelles plateformes d'ablation électrothermique. L'étude REBALANCE examine le dispositif à base de cathéter de May Health, qui applique des impulsions de radiofréquence de moins d'une seconde sous guidage échographique, réduisant potentiellement le risque d'adhérence par rapport à la laparoscopie. Si les données d'ovulation à 12 mois se confirment, les payeurs pourraient repositionner la thérapie par dispositif avant les cycles pharmacologiques répétés coûteux dans les cohortes résistantes au clomiphène, remodelant les hiérarchies de remboursement.

Par besoin du patient : la fertilité domine, les préoccupations cosmétiques augmentent

La gestion de la fertilité représentait 54,88 % des dépenses des patients en 2025, reflétant la forte proportion d'infertilité anovulatoire attribuable au SOPK et la forte demande d'agents d'induction de l'ovulation et de services de procréation médicalement assistée. Les taux de naissances vivantes dépassent 60 % chez les femmes de moins de 35 ans lorsque des protocoles de stimulation individualisés intègrent des sensibilisateurs à l'insuline et un soutien lutéal précis. Les cliniques commercialisent désormais des offres groupées qui associent endocrinologie, nutrition et services embryonnaires, allongeant le revenu par patient.

La demande de soulagement cosmétique et de l'hyperandrogénisme — couvrant l'hirsutisme, l'acné, l'alopécie — se classe en deuxième position et connaîtra la croissance la plus rapide avec un CAGR de 8,69 %. Les résultats rapportés par les patients révèlent une détresse persistante même dans les phénotypes normo-ovulatoires, stimulant l'adoption d'anti-androgènes topiques, de systèmes laser à diode pour l'épilation et de téléconsultations en dermatologie. Les plateformes de santé numérique intègrent le suivi photographique et des tableaux de bord hormonaux, offrant aux utilisateurs des indicateurs de progrès mesurables et favorisant la fidélisation des abonnements au-delà des fenêtres centrées sur la fertilité.

Par voie d'administration : commodité orale versus puissance injectable

Les formulations orales ont conservé 42,78 % de la taille du marché du traitement du syndrome des ovaires polykystiques en 2025, portées par la metformine générique, les pilules combinées œstrogène-progestine et les nouvelles associations d'inositol qui ont affiché des améliorations statistiquement significatives de la régularité menstruelle lors de la Phase III. Les comprimés à libération prolongée ont réduit les taux d'abandon liés aux effets gastro-intestinaux, prolongeant la persistance.

Les injectables sont les plus rapides à progresser avec un CAGR de 9,32 % jusqu'en 2031. Le sémaglutide et le tirzépatide hebdomadaires offrent des réductions substantielles du poids et des androgènes, tandis que les formulations dépôt étendent le dosage à quatre semaines, répondant aux réticences liées à l'observance. La recherche sur les implants sous-dermiques et les patchs à micro-aiguilles vise à combiner la commodité orale avec la biodisponibilité parentérale, suggérant une pression future sur la prédominance des comprimés.

Par canal de distribution : les voies numériques s'élargissent

Les pharmacies hospitalières ont distribué 49,02 % des thérapies en 2025, justifié par la complexité de la pathologie et la nécessité de tests métaboliques de référence avant l'initiation du traitement selon AllaraHealth. Les pharmaciens sur site titrent les dosages des contraceptifs, des sensibilisateurs à l'insuline et des compléments psychiatriques, réduisant les appels liés aux événements indésirables. Les centres académiques accueillent également la plupart des procédures basées sur des dispositifs, renforçant la prédominance hospitalière.

Les pharmacies en ligne et les portails en vente directe aux consommateurs progressent à un CAGR de 9,11 %. La plateforme verticalement intégrée d'Allara Health regroupe la téléconsultation, les analyses biologiques et la livraison de médicaments le jour même ; 75 % des utilisateurs ont signalé un soulagement des symptômes en moins de 30 jours. Les chaînes nationales intègrent les ordonnances électroniques dans leurs applications de fidélité, gagnant des parts sur les comptoirs de vente au détail à mesure que la législation dans des États comme l'Illinois autorise les pharmaciens à fournir des contraceptifs de manière autonome.

Analyse géographique

L'Amérique du Nord était en tête avec 41,98 % de part en 2025, portée par une large couverture d'assurance pour les bilans diagnostiques, une infrastructure de fertilité mature et une activité intensive d'essais cliniques. Les États-Unis représentaient plus de 80 % des revenus régionaux, bien que les obstacles d'autorisation préalable retardent les démarrages de GLP-1 d'une médiane de 37 jours. L'approbation récente au Canada du fézolénétant pour les symptômes vasomoteurs signale un régulateur réceptif aux critères d'évaluation ménopausiques et métaboliques, établissant un précédent pour de futures demandes d'indication SOPK.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 7,44 %, soutenu par une prévalence urbaine plus élevée, une augmentation du revenu disponible et une forte demande non satisfaite en matière de fertilité. Des études métropolitaines indiennes documentent une prévalence de 17,40 % chez les femmes âgées de 20 à 29 ans, incitant les centres de santé fédéraux à adopter un dépistage universel du SOPK lors des visites prénatales. L'harmonisation réglementaire dans le cadre du Groupe de travail sur les produits pharmaceutiques de l'ASEAN facilite les lancements transfrontaliers de médicaments, tandis que l'assouplissement par la Chine de la politique des trois enfants élargit les inscriptions aux services de reproduction.

L'Europe affiche des gains stables à un chiffre moyen grâce à la couverture santé universelle et à des réseaux de spécialistes solides. Les cadres nationaux remboursent de plus en plus tôt les interventions métaboliques dans l'évolution de la maladie, les assureurs légaux allemands ayant ajouté le sémaglutide à la liste des prestations pour l'obésité dans le cadre du SOPK en 2025. Les données en vie réelle des registres scandinaves alimentent les autorités de sécurité, accélérant les mises à jour des étiquettes pour les thérapies combinées.

Le Moyen-Orient et l'Afrique affichent de fortes hausses de prévalence — les taux standardisés selon l'âge ont augmenté de 37,9 % entre 1990 et 2019 — mais l'adoption thérapeutique reste limitée par un remboursement fragmenté et une pénurie de spécialistes. Des programmes pilotes de téléendocrinologie en Arabie Saoudite réduisent les temps de déplacement de 60 %, indiquant que les soins numériques pourraient pallier les pénuries d'infrastructures. La sensibilisation en Amérique du Sud progresse : les sociétés cardiovasculaires brésiliennes classent désormais le SOPK comme un facteur de risque aggravant, incitant au remboursement du bilan lipidique et au dépistage métabolique.

Paysage réglementaire

La prise en charge du syndrome des ovaires polykystiques (SOPK) continue de relever essentiellement des cadres réglementaires généraux applicables aux médicaments et aux dispositifs, plutôt que de voies spécifiques à une indication. En juillet 2026, aucune thérapie pharmaceutique n'est formellement approuvée spécifiquement pour le SOPK, ni par la FDA américaine ni par l'EMA, ce qui maintient les prescriptions ancrées dans les indications approuvées pour le diabète, l'obésité, la contraception et les affections apparentées. Cette absence accroît également l'importance de l'autorisation préalable des payeurs et de la gestion des risques pour l'accès en conditions réelles.

Les régulateurs et les organismes de normalisation façonnent le développement à travers des exigences plus larges en matière de reproduction et d'essais cliniques. Le cadre d'orientation de la FDA sur les essais cliniques et la surveillance des essais cliniques de l'EMA restent les principaux points de référence pour la conception des études et les attentes en matière de preuves, tandis que les recommandations cliniques de l'ESHRE sur le SOPK influencent la norme de soins et le choix des critères d'évaluation en pratique. Sur le plan de la sécurité, les travaux de l'EMA visant à mettre à jour les recommandations sur l'évaluation des risques des médicaments concernant la reproduction humaine et l'allaitement relèvent le niveau d'exigence pour les dossiers de données périconceptionnelles et de grossesse, une considération clé pour les agents métaboliques et autres candidats destinés aux femmes en âge de procréer.

Paysage concurrentiel

Le marché du traitement du syndrome des ovaires polykystiques reste très fragmenté, reflétant l'absence d'approbations spécifiques à la maladie et le recours à des prescriptions hors indication multi-classes. Aucun fabricant ne détient une part mondiale à deux chiffres, laissant aux innovateurs à moyenne capitalisation la possibilité de se tailler des niches avec des modulateurs sélectifs des récepteurs ou une induction de l'ovulation assistée par dispositif. L'alliance de Bayer avec Evotec met en avant l'appétit des grandes entreprises pharmaceutiques pour une biologie validée, associant la plateforme iPSC d'Evotec à la puissance de commercialisation de Bayer pour un montant de 330 millions EUR.

Les acteurs axés sur le numérique remodèlent les parcours de soins. La Série B d'Allara Health porte le financement cumulé à 38,5 millions USD, finançant des équipes nationales de téléconsultation en endocrinologie-dermatologie qui pourraient éventuellement négocier directement des remises sur les formulaires avec les fabricants. Les moteurs de diagnostic alimentés par l'intelligence artificielle atteignent une précision de 80 à 90 % dans des modèles de régression logistique et de réseau de neurones convolutifs testés sur 15 000 images échographiques, promettant un triage rationalisé dans les cliniques à ressources limitées.

Les entreprises de dispositifs attirent également l'attention. La Série B de 25 millions USD de May Health finance des essais pivots pour son cathéter de rééquilibrage ovarien, tandis que Provation Life a obtenu des brevets américains pour un complément à base d'inositol avec du chrome à libération lente destiné à améliorer la sensibilité à l'insuline. La consolidation dans les services de fertilité amplifie le pouvoir d'achat ; l'opérateur américain Kindbody exploite ses 2,7 millions de vies couvertes pour négocier des remises sur les médicaments, une menace émergente pour les pharmacies spécialisées indépendantes.

Leaders du secteur du traitement du syndrome des ovaires polykystiques

Pfizer Inc.

Teva Pharmaceutical Industries Limited

Novartis International AG

Takeda Pharmaceutical Company Limited

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident se dessine entre une utilisation clinique élevée et un étiquetage formel limité : en l'absence de médicaments spécifiques au SOPK approuvés par la FDA ou l'EMA en juillet 2026, les fabricants peuvent se différencier par des programmes générant des critères d'évaluation pertinents pour le SOPK, tels que le taux d'ovulation et les marqueurs de résistance à l'insuline, ainsi que des ensembles de données sur la sécurité reproductive soutenant une extension d'indication plutôt qu'une simple adoption hors indication. Cela crée une marge de manœuvre pour des stratégies de cycle de vie autour d'agents métaboliques et endocriniens établis, ainsi que pour de nouvelles combinaisons évaluées dans la recherche sur le SOPK, y compris des schémas métaboliques multi-agents explorés dans des protocoles universitaires.

Des opportunités se dessinent également autour du parcours de soins centré sur le métabolisme et des recommandations standardisées susceptibles d'influencer le remboursement et les algorithmes de prise en charge. En juillet 2026, le NICE a publié une première ébauche de recommandation nationale britannique pour le syndrome ovarien métabolique polyendocrinien (PMOS), préconisant l'utilisation hors indication de thérapies telles que la metformine, les progestatifs, la spironolactone et les contraceptifs oraux combinés. Cela contribue à normaliser le choix thérapeutique guidé par des parcours et renforce le rôle des soins primaires et des cliniques virtuelles dans la prise en charge continue. Sur le plan de l'innovation, l'activité des essais témoigne d'une évolution vers des régulateurs métaboliques de nouvelle génération, illustrée par une étude de phase 2 sur le SOPK initiée en juin 2026 à l'hôpital Zhongshan de Shanghai pour le HEC88473, un double agoniste GLP-1/FGF21. Ce programme accentue la pression concurrentielle autour des injectables et met en évidence la nécessité d'outils de stratification des patientes permettant d'adapter la thérapie aux phénotypes hétérogènes du SOPK.

Développements récents du secteur

- Mars 2026 : Organon a interrompu le développement d'un candidat-médicament préclinique contre le SOPK, précédemment acquis auprès de Forendo, comme l'a révélé KDventures AB, et a annulé la valeur comptable correspondante. La réduction de l'activité de R&D à court terme spécifique au SOPK au sein des grands portefeuilles de santé féminine renforce la dépendance actuelle du marché à l'égard de la pharmacothérapie hors indication et des solutions non médicamenteuses.

- Décembre 2025 : May Health a obtenu la certification CE au titre du règlement européen relatif aux dispositifs médicaux pour le système Anavi, un dispositif de radiofréquence utilisable en cabinet et destiné à la prise en charge de l'infertilité liée au SOPK. Cela positionne l'Europe comme une voie de commercialisation précoce pour des alternatives interventionnelles aux cycles pharmacologiques répétés chez les cohortes résistantes au clomifène.

- Octobre 2024 : Provation Life a obtenu des brevets américains couvrant sa formulation Inositol Plus destinée à la gestion de la résistance à l'insuline dans le SOPK. Bien que les nutraceutiques soient hors du périmètre de dimensionnement du marché de ce rapport, cette activité de brevetage témoigne d'une formation continue de propriété intellectuelle autour de la gestion des symptômes métaboliques, susceptible d'influencer le comportement des patientes et le positionnement des produits connexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus issus des traitements cliniquement utilisés pour le syndrome des ovaires polykystiques, y compris les médicaments sur prescription, les procédures liées à la fertilité et les interventions chirurgicales utilisées pour gérer les symptômes reproductifs, métaboliques, endocriniens et esthétiques chez les adolescentes et les femmes.

Exclusions du périmètre : sont exclus les compléments nutraceutiques et les formulations à base de plantes vendues sans prescription en vente libre.

Aperçu de la segmentation

- Par traitement

- Classe médicamenteuse

- Contraceptifs hormonaux

- Agents sensibilisateurs à l'insuline

- Antidépresseurs

- Agents anti-obésité

- Autres classes médicamenteuses

- Chirurgie

- Résection cunéiforme ovarienne

- Forage ovarien laparoscopique

- Autres chirurgies

- Classe médicamenteuse

- Par besoin du patient

- Gestion de la fertilité

- Gestion métabolique et pondérale

- Soulagement cosmétique et de l'hyperandrogénisme

- Par voie d'administration

- Orale

- Injectable

- Implantable

- Transdermique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne et plateformes de vente directe aux consommateurs

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir une vision cohérente des populations de patientes diagnostiquées et de la demande traitée dans les principales régions, puis à aligner cela avec ce qui est remboursé et couramment prescrit. Nous nous appuyons sur des statistiques de santé publique et des recommandations cliniques, puis nous mettons en correspondance ces signaux avec l'utilisation thérapeutique afin que le modèle reflète la manière dont le SOPK est pris en charge dans les milieux de soins.

Les sources typiquement utilisées incluent les publications des CDC et du NIH, les statistiques sanitaires de l'OMS, les données de santé de l'OCDE, ainsi que les bases de données de médicaments et les mises à jour de sécurité de la FDA américaine. Nous examinons également des revues cliniques à comité de lecture et des recommandations d'associations professionnelles en endocrinologie et en médecine de la reproduction, ainsi que des documents d'entreprise, des présentations aux investisseurs et une couverture de presse fiable concernant l'adoption et le lancement des thérapies. Si nécessaire, nous complétons ces sources par des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets et une base de données au niveau des expéditions d'importation ou d'exportation permettant de vérifier la cohérence des flux d'approvisionnement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester les hypothèses de part traitée et la combinaison thérapeutique typique par groupe de symptômes, en mettant l'accent sur la gestion de la résistance à l'insuline, la régulation hormonale et l'utilisation des parcours de fertilité. Nous avons échangé avec des cliniciens, des parties prenantes de la pharmacie hospitalière et de clinique, ainsi que des acteurs du secteur liés à la stratégie produit et à l'accès au marché, et nous avons équilibré les apports entre l'APAC, l'EMEA et les Amériques afin de saisir les différences régionales en matière de prescription et de remboursement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Directions générales : 12 % | APAC : 43 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé à l'aide d'une reconstruction descendante du bassin de demande, où la prévalence diagnostiquée, le comportement de recours aux soins et la pénétration thérapeutique sont appliqués à la population féminine éligible, puis convertis en revenus à l'aide de la combinaison thérapeutique et des niveaux de prix. Pour ancrer les totaux, nous effectuons également des vérifications ascendantes sélectives à l'aide d'hypothèses de volumes échantillonnées par catégorie thérapeutique et canal, puis nous testons si les revenus implicites restent réalistes à l'aide de fourchettes de prix de vente moyens.

Les intrants importants sur ce marché incluent la prévalence diagnostiquée du SOPK par tranche d'âge, la part des patientes traitées pour des symptômes métaboliques par rapport au soutien à la fertilité, l'intensité de prescription et la durée typique du traitement, les taux de recours aux services de fertilité et interventions chirurgicales, ainsi que les évolutions de prix induites par la couverture des payeurs et la disponibilité des génériques. Lorsque certains pays manquent de séries fiables, les lacunes sont traitées à l'aide de marchés de substitution présentant des structures de remboursement et des pratiques cliniques similaires, puis en retestant le résultat avec des experts jusqu'à ce que la population traitée implicite et les dépenses paraissent cohérentes.

Pour les prévisions, une analyse de scénarios est utilisée afin de faire varier de manière transparente les changements dans les taux de diagnostic, les tendances de l'obésité et de la résistance à l'insuline, ainsi que l'utilisation des services de fertilité. Les hypothèses sont ensuite affinées à l'aide de la fourchette de consensus issue des retours d'entretiens, afin que la courbe prospective reste pratique et explicable.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications afin que les chiffres finaux ne reposent pas sur une seule série de données. Nous comparons les résultats à des signaux indépendants tels que les volumes de procédures, les attentes en matière de combinaison de prescriptions et les schémas de dépenses de santé au niveau des pays, puis nous étudions tout écart qui ne peut être expliqué par un événement connu.

Avant validation finale, le modèle et les hypothèses font l'objet d'un examen interne étape par étape, et un nouveau contact est déclenché lorsqu'un intrant modifie sensiblement les résultats ou lorsqu'une valeur aberrante apparaît au niveau d'un pays. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements majeurs en matière réglementaire, de prix ou d'accès, et un dernier examen préalable à la livraison est effectué afin que les clients reçoivent la vision la plus actuelle.

Estimation de Mordor Intelligence du marché du traitement du syndrome des ovaires polykystiques comparée à d'autres estimations publiées

Les tailles de marché publiées pour le traitement du SOPK peuvent varier même lorsque le sujet semble identique, car les études ne comptabilisent pas toujours le même ensemble thérapeutique, la même population de patientes et la même base de tarification. Des différences apparaissent également lorsqu'un modèle mélange les dépenses de gestion des symptômes avec des catégories plus larges de santé féminine, ou lorsque les revenus des procédures sont traités de manière incohérente selon les sources.

Le principal écart provient de l'inclusion ou non des procédures de fertilité et des interventions chirurgicales aux côtés de la thérapie sur prescription ; Mordor Intelligence ne les comptabilise que lorsqu'elles sont utilisées spécifiquement pour gérer des résultats liés au SOPK, puis les valorise en dollars américains constants de 2024. D'autres écarts sont créés par l'année de référence utilisée, la manière dont la prévalence traitée est estimée (diagnostiquée par rapport à la prévalence totale) et la façon dont l'évolution des prix est traitée lorsque les génériques se développent ou que le remboursement se resserre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,39 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,79 milliards USD (2024) | Utilise une année de référence 2024 avec une vision par classe thérapeutique et par canal qui peut s'appuyer plus largement sur les revenus des médicaments sur prescription, et peut ne pas aligner l'inclusion des procédures et le traitement en dollars constants avec la même cohérence selon les régions. |

| Éditeur sectoriel B | 4,84 milliards USD (2024) | Applique souvent un périmètre plus large de gestion des symptômes (incluant des récits de prise en charge axés sur le mode de vie) et des hypothèses à horizon plus long, ce qui peut faire évoluer les courbes de part traitée et de tarification sans les mêmes vérifications au niveau des pays sur le diagnostic et la combinaison thérapeutique. |

L'écart entre les valeurs s'explique principalement par ce qui est comptabilisé comme revenu de traitement spécifique au SOPK et par la manière dont la population traitée est construite à partir de la prévalence jusqu'à l'utilisation réelle. En maintenant les intrants liés aux cohortes diagnostiquées et traitées, à la combinaison thérapeutique et à une logique de tarification transparente, l'estimation reste traçable et peut être reproduite lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du traitement du syndrome des ovaires polykystiques d'ici 2031 ?

Le marché du traitement du syndrome des ovaires polykystiques devrait atteindre 7,24 milliards USD d'ici 2031 à un CAGR de 6,07 % durant la période 2026-2031.

Quelle modalité de traitement domine actuellement le marché du traitement du syndrome des ovaires polykystiques ?

Les classes médicamenteuses sont en tête avec 56,92 % de part en 2025, portées par les contraceptifs hormonaux, la metformine et l'adoption croissante des GLP-1.

Pourquoi les agonistes des récepteurs GLP-1 gagnent-ils du terrain dans la prise en charge du SOPK ?

Les agonistes des récepteurs GLP-1 offrent des réductions supérieures du poids et des androgènes par rapport à la metformine, soutenant un modèle de soins axé sur le métabolisme en premier.

Quelle région devrait connaître la croissance la plus rapide, et pourquoi ?

L'Asie-Pacifique se développera à un CAGR de 7,44 % en raison d'une prévalence urbaine élevée, d'une augmentation du revenu disponible et d'un accès élargi aux services de fertilité spécialisés.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Aucune entreprise ne détient une part à deux chiffres ; l'absence de médicaments approuvés par la FDA spécifiques au SOPK maintient le domaine ouvert aux collaborations entre grandes capitalisations et aux innovateurs soutenus par des fonds de capital-risque.

Dernière mise à jour de la page le: