Taille et part du marché du traitement contre les poux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

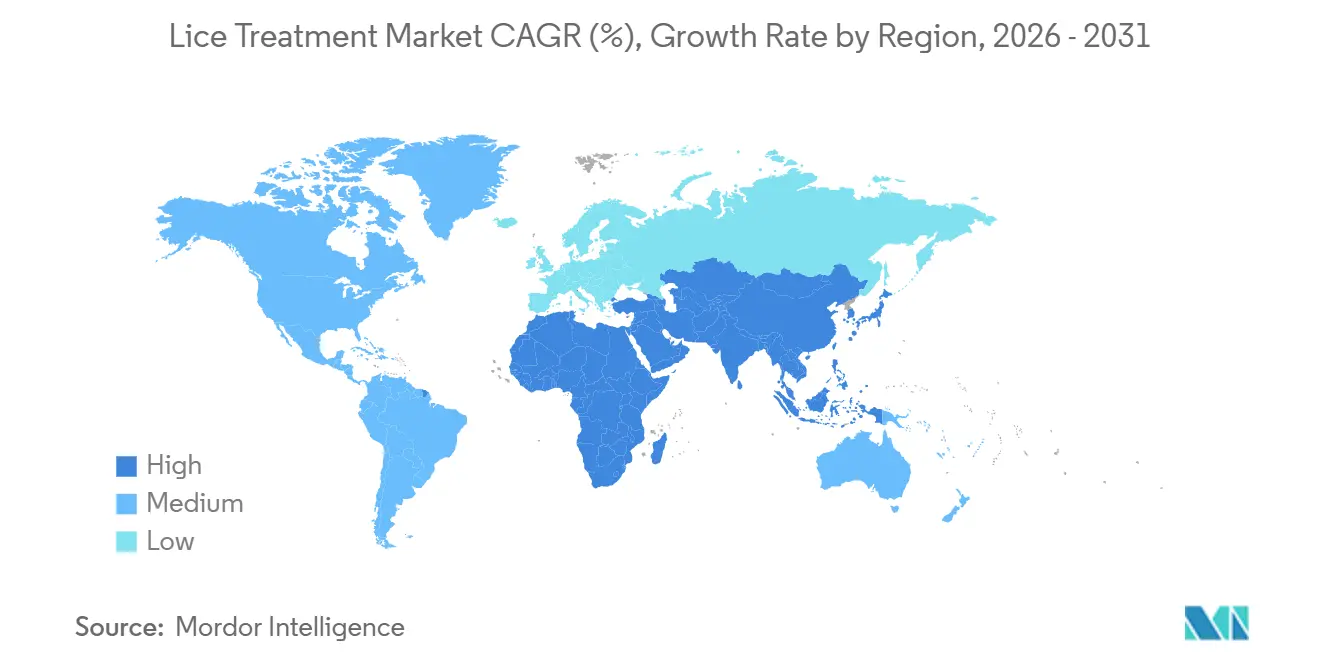

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement contre les poux par Mordor Intelligence

La taille du marché du traitement contre les poux devrait augmenter de 1,15 milliard USD en 2025 à 1,21 milliard USD en 2026 et atteindre 1,65 milliard USD d'ici 2031, avec un CAGR de 6,34 % sur la période 2026-2031.

La demande est portée par l'effondrement de l'efficacité des pyréthroïdes, le renforcement des réglementations sur les actifs neurotoxiques et une transition accélérée des consommateurs vers des alternatives botaniques ou à base de dispositifs. L'Amérique du Nord ancre les dépenses grâce aux franchises de marque en vente libre (OTC) et à un réseau dense de cliniques de retrait professionnel, tandis que l'Asie-Pacifique contribue au plus grand volume incrémental, le commerce électronique contournant les intermédiaires pharmaceutiques. Le marché du traitement contre les poux est également façonné par des modèles d'abonnement qui transfèrent les coûts des familles vers les écoles, ainsi que par des dispositifs de peigne à air chaud ou à intelligence artificielle promettant une éradication sans produits chimiques. L'intensité concurrentielle reste modérée, car les faibles barrières à l'entrée attirent des acteurs de marque distributeur et des génériques, tandis qu'aucun fournisseur ne détient plus de 15 % de part du marché du traitement contre les poux.[1]Centers for Disease Control and Prevention, "Parasites – Poux – Poux de tête," CDC, cdc.gov

Principaux enseignements du rapport

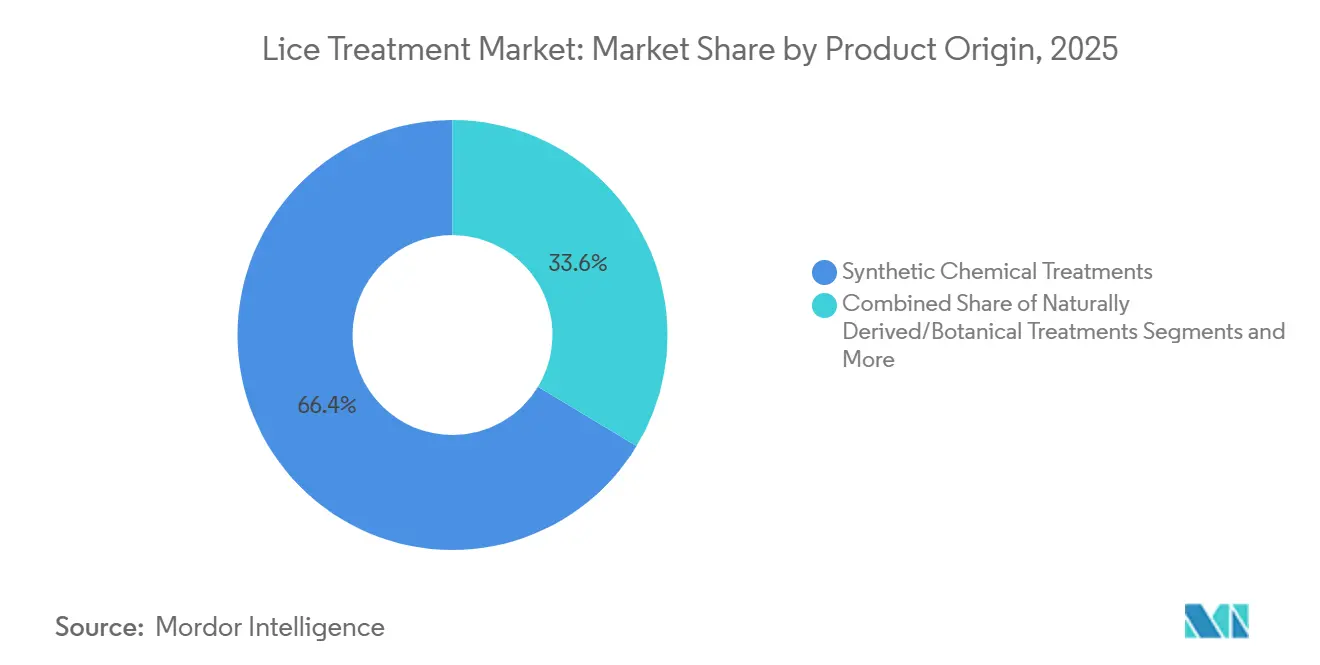

- Par origine du produit, les traitements synthétiques détenaient 66,36 % de la part du marché du traitement contre les poux en 2025, tandis que les formulations botaniques progressent à un CAGR de 10,37 % jusqu'en 2031.

- Par groupe d'âge, le segment pédiatrique représentait 53,62 % de la taille du marché du traitement contre les poux en 2025, et les adolescents devraient se développer à un CAGR de 8,63 % jusqu'en 2031.

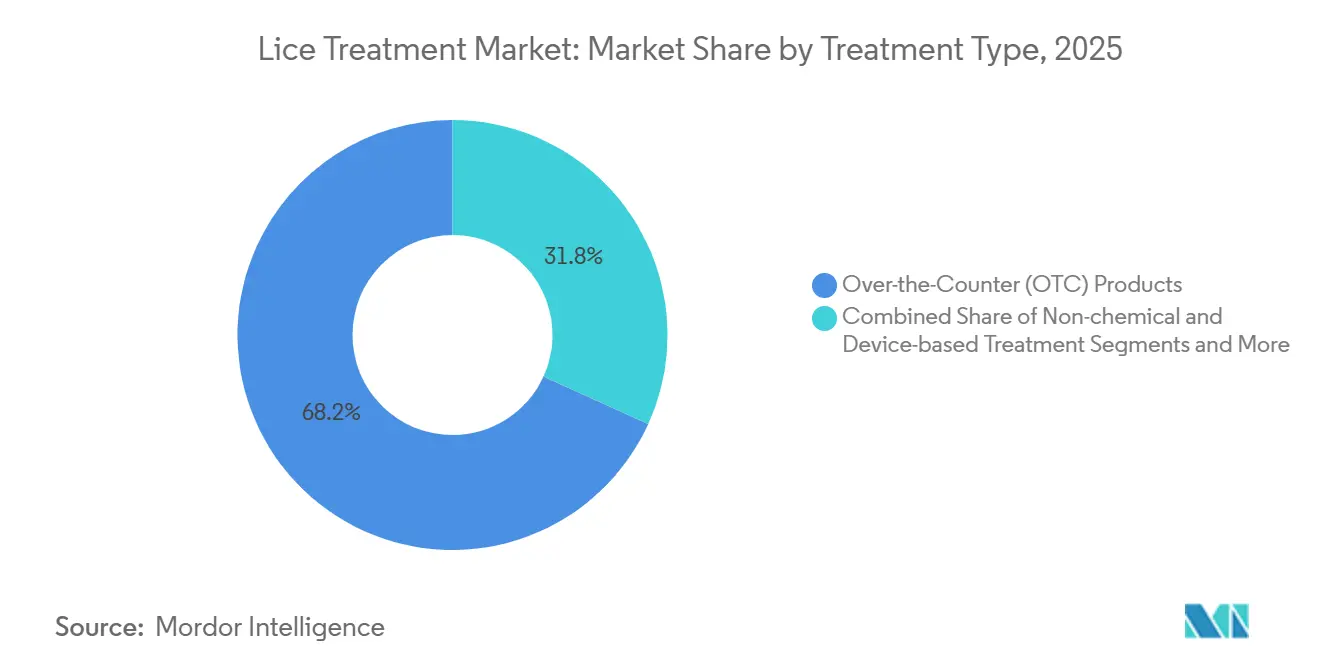

- Par type de traitement, les produits OTC étaient en tête avec 68,21 % de part du marché du traitement contre les poux en 2025, tandis que les plateformes non chimiques devraient croître à un CAGR de 9,52 % entre 2026 et 2031.

- Par type de produit, les shampoings contrôlaient 44,14 % du chiffre d'affaires du marché du traitement contre les poux en 2025, mais les dispositifs progressent à un CAGR de 10,24 % jusqu'en 2031.

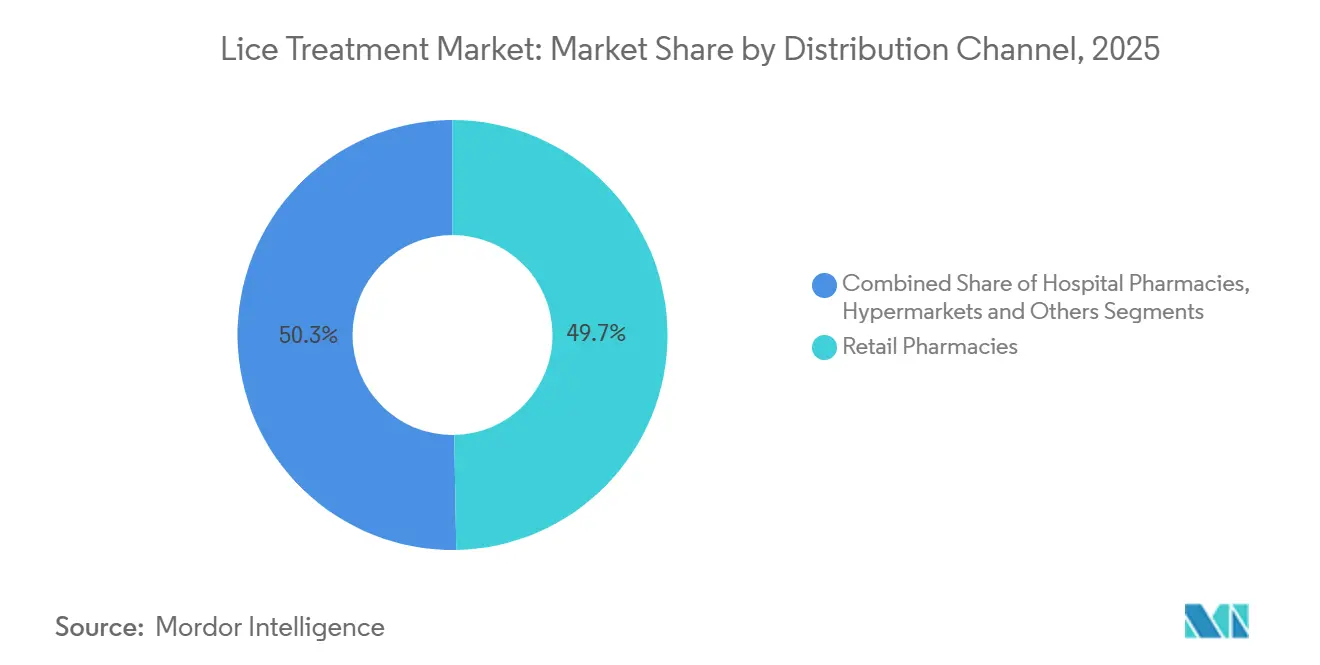

- Par canal de distribution, les pharmacies de détail ont distribué 49,72 % des ventes en 2025, et les pharmacies en ligne ainsi que le commerce électronique se développent à un CAGR de 10,63 % durant 2026-2031.

- Par géographie, l'Amérique du Nord a capté 33,25 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement contre les poux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des « super poux » résistants aux traitements | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Disponibilité accrue de la lotion générique d'ivermectine à 0,5 % | +0.9% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation accrue des parents via les portails de santé scolaire en ligne | +0.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Extension des interdictions de vente libre de perméthrine en Europe | +0.6% | États membres de l'Union européenne | Long terme (≥ 4 ans) |

| Lancement en commerce de détail de peignes de détection des poux à intelligence artificielle | +0.5% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Développement des contrats d'abonnement « école sans poux » | +0.4% | États-Unis, Canada, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des « super poux » résistants aux traitements

Les poux résistants aux pyréthroïdes dominent désormais les infestations dans la plupart des États américains, et des mutations kdr apparaissent également dans des échantillons européens. La littérature clinique publiée en 2025 a rapporté que 98 % des spécimens nord-américains portaient au moins un allèle de résistance, poussant les soignants vers l'ivermectine, le spinosad ou des solutions à base de dispositifs.[2]Yuyi Gao, "Prévalence des allèles de résistance au knockdown chez les poux de tête nord-américains, 2025," Journal of Medical Entomology, pubmed.ncbi.nlm.nih.gov De multiples cycles de traitement gonflent les dépenses par épisode et érodent la fidélité aux shampoings OTC traditionnels. Les fabricants encore dépendants de la chimie des pyréthroïdes subissent une pression sur leurs marges s'ils ne se diversifient pas vers des actifs de nouvelle génération ou des dispositifs non chimiques.

Disponibilité croissante des génériques de Sklice sur prescription (ivermectine à 0,5 %)

Après que la FDA a fait passer la lotion d'ivermectine à 0,5 % du statut de médicament sur ordonnance à celui de médicament en vente libre en 2020, les lancements de génériques par Amneal, Teva et Perrigo ont réduit les prix de détail moyens d'environ 45 %. Les formulaires Medicaid favorisent ces options moins coûteuses, élargissant l'accès aux familles à faibles revenus.[3]Food and Drug Administration (organisme auteur), "La FDA reclasse la lotion Sklice (ivermectine à 0,5 %) en statut de médicament en vente libre," U.S. Food and Drug Administration, fda.gov Bien que l'adoption reste inégale en Asie-Pacifique et en Amérique latine, la baisse des prix remodèle l'économie des rayons de pharmacie aux États-Unis et en Europe.

Sensibilisation accrue des parents via les portails de santé scolaire en ligne

Les portails de classe numériques alertent les parents dans les heures suivant une épidémie, renvoient vers des guides de traitement fondés sur des données probantes et programment des rappels automatisés pour les contrôles de suivi. Un projet pilote mené en Ontario en 2025 a montré une réduction de 30 % des réinfestations répétées une fois le système opérationnel. Ces plateformes orientent la sélection des produits vers des marques cliniquement validées et renforcent le comportement d'achat précoce.

Extension des interdictions de vente libre de perméthrine en Europe

Le Danemark, la Suède et d'autres membres de l'UE ont transféré la perméthrine vers des circuits sur ordonnance uniquement dans le cadre du règlement sur les produits biocides. Les marques doivent soit investir dans des dossiers coûteux pour rester en rayon, soit se repositionner vers des gammes botaniques considérées comme des cosmétiques. Cette tension réglementaire oriente les familles vers des alternatives à base de diméticone ou de dispositifs, remodelant le marché du traitement contre les poux sur le long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes concernant la sécurité des pédiculicides neurotoxiques | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Utilisation croissante de remèdes maison « sans poison » | -0.6% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Réglementation stricte de l'UE sur les biocides retardant les nouveaux actifs | -0.5% | États membres de l'Union européenne | Long terme (≥ 4 ans) |

| Génériques du marché gris dans les économies sensibles aux prix | -0.4% | Asie du Sud, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la sécurité des pédiculicides neurotoxiques

Les sociétés pédiatriques conseillent désormais aux parents d'éviter les shampoings neurotoxiques lorsque des alternatives existent, en citant des signaux de toxicité développementale issus d'études animales. Les avertissements sur les étiquettes en Europe intensifient la perception du risque, poussant les familles vers des plateformes botaniques ou à base de dispositifs et réduisant la demande de lotions à la perméthrine.

Préférence croissante pour les remèdes maison « sans poison » affectant l'adoption des produits

Les méthodes de bricolage telles que le peignage à l'état humide ou la suffocation à l'huile d'olive circulent largement sur les réseaux sociaux. Bien qu'une analyse Cochrane de 2025 ait établi le taux de réussite du peignage à l'état humide à seulement 38 %, les parents soucieux du bien-être adoptent toujours des tactiques non commerciales. Ce changement de comportement détourne des volumes des circuits de vente au détail formels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par origine du produit : les alternatives botaniques défient la domination des synthétiques

Les formules synthétiques ont capté 66,36 % du chiffre d'affaires de 2025, une part construite sur la confiance de longue date des pharmaciens et la validation clinique. Pourtant, les solutions botaniques progressent à 10,37 % alors que les parents recherchent une assurance « étiquette propre ». La taille du marché du traitement contre les poux pour les botaniques devrait se développer régulièrement, car les marques à base d'huiles essentielles empruntent des voies réglementaires plus légères. Les acteurs des synthétiques se couvrent désormais avec des kits combinés incluant un peigne à lentes pour renforcer la valeur perçue. Une fragilité sous-jacente persiste : la résistance généralisée oblige à se tourner vers l'ivermectine et le spinosad plus coûteux, tandis que les règles européennes réduisent les pyréthroïdes. Les produits à base d'arbre à thé et de neem gagnent des parts de rayon malgré des taux d'éradication plus faibles, grâce à un enregistrement cosmétique rapide. Les fournisseurs de dispositifs, exemptés des dossiers médicamenteux, représentent une menace perturbatrice à plus long terme.

Des effets de second ordre façonnent les marges futures. Les fournisseurs d'arbre à thé contournent la pharmacovigilance, mais des taux d'élimination incohérents provoquent des réinfestations répétées susceptibles d'éroder la confiance des consommateurs. Les gels de diméticone, agissant par suffocation et non par neurotoxicité, comblent l'écart de performance et se qualifient comme dispositifs de classe I sur plusieurs marchés, accélérant les approbations. Les fabricants de peignes électroniques à aspiration visent à réduire de moitié les prix unitaires, positionnant le matériel réutilisable comme l'échappatoire logique aux boucles de résistance sur le marché du traitement contre les poux.

Par groupe d'âge : la croissance des adolescents dépasse le cœur pédiatrique

Les enfants âgés de 0 à 11 ans ont généré 53,62 % des ventes de 2025, reflétant l'intensité de la transmission dans les cours de récréation. Les adolescents âgés de 12 à 17 ans progressent désormais à 8,63 %, car les dépistages dans les collèges et lycées détectent les porteurs silencieux, et les adolescents apprécient des solutions discrètes et rapides. La taille du marché du traitement contre les poux pour la cohorte des adolescents devrait s'élargir, la stigmatisation sociale alimentant la volonté de payer pour des dispositifs à session unique. Les adultes représentent des cas secondaires au sein du foyer et obtiennent souvent des ordonnances couvertes par l'assurance, tandis que la demande gériatrique reste négligeable.

Le commerce numérique réorganise les parcours d'achat. Les adolescents, naviguant via leurs smartphones, achètent des lotions d'ivermectine ou des peignes intelligents sans médiation parentale, obligeant les marques à optimiser leurs vitrines TikTok et Instagram. Les achats pédiatriques favorisent toujours les packs de shampoings multi-doses, bien que les échecs cliniques croissants poussent les familles vers des franchises professionnelles. Les cas adultes gravitent vers les cabinets de dermatologie, où l'ivermectine orale comble la niche réfractaire. Pour les spécialistes du marketing, des canaux et des messages distincts sont indispensables selon les tranches d'âge au sein du marché du traitement contre les poux.

Par type de traitement : les plateformes non chimiques s'accélèrent

Les produits OTC étaient en tête avec 68,21 % de part du marché du traitement contre les poux en 2025, grâce à un accès facile en pharmacie. Néanmoins, les options non chimiques progressent à 9,52 % à mesure que la résistance se répand et que les règles de l'UE restreignent les actifs neurotoxiques. L'ivermectine et le spinosad sur ordonnance couvrent les cas graves mais se heurtent à des obstacles d'accès.

Les produits à base de diméticone, étiquetés comme dispositifs médicaux, contournent les exigences médicamenteuses et conservent leur efficacité contre les souches résistantes. Les systèmes à air chaud déshydratent les poux en une seule visite, attirant les parents réticents aux produits chimiques. Des offres hybrides émergent : kits OTC incluant un shampoing chimique plus un peigne à intelligence artificielle pour vérification. Les fermetures de pharmacies durant la période COVID-19 ont poussé les ménages vers le commerce électronique, réduisant le rôle de gardien du pharmacien sur le marché du traitement contre les poux.

Par type de produit : les dispositifs progressent tandis que les shampoings plafonnent

Les shampoings ont maintenu une part de 44,14 % en 2025 grâce à l'habitude et à la commodité. Les dispositifs progressent désormais à un CAGR de 10,24 % ; les familles justifient l'achat d'un peigne intelligent à 40-80 USD par rapport à plusieurs cycles de shampoings à 20 USD. Les lotions et crèmes séduisent les cheveux épais ou bouclés où les mousses de shampoing pénètrent mal, tandis que les sprays ciblent les zones de nuque difficiles d'accès. Les comprimés d'ivermectine restent une option de niche mais indispensable pour les infestations chroniques.

La part du marché du traitement contre les poux détenue par les dispositifs devrait augmenter une fois que les prix unitaires baisseront et que les détaillants proposeront des financements groupés. L'autorisation FDA de classe II se concentre sur la sécurité, permettant des améliorations annuelles de modèles sans essais pluriannuels. À mesure que l'efficacité des shampoings diminue, les dispositifs ou les gels de diméticone deviennent la première ligne dans les segments aisés, reléguant les shampoings chimiques au rang de produits de base.

Par canal de distribution : le commerce électronique grignote la domination des pharmacies

Les pharmacies de détail représentaient 49,72 % des ventes en 2025, bénéficiant des recommandations des pharmaciens et d'une disponibilité immédiate. Pourtant, les pharmacies en ligne et le commerce électronique général progressent à un CAGR de 10,63 % avec la généralisation de la livraison le jour même. Les parents apprécient la discrétion et l'agrégation des avis, et les liens de télémédecine permettent aux médecins de prescrire électroniquement l'ivermectine directement aux pharmacies par correspondance.

Les points de vente physiques captent encore les achats d'urgence découverts après la sortie de l'école, mais le réapprovisionnement planifié migre en ligne. Amazon Pharmacy et CVS.com simplifient la gestion des remboursements d'assurance, réduisant les marges des pharmacies locales. Les pharmacies hospitalières servent des niches sur ordonnance, tandis que les hypermarchés séduisent les acheteurs en gros. La cohérence omnicanale — prix, formats d'emballage, voix de marque — est désormais un facteur déterminant pour la croissance au sein du marché du traitement contre les poux.

Analyse géographique

L'Amérique du Nord a généré 33,25 % du chiffre d'affaires de 2025, soutenue par une forte pénétration de l'assurance et une densité élevée de franchises professionnelles. La résistance aux pyréthroïdes rend les épisodes de traitement plus coûteux, faisant monter les prix de vente moyens. Les dépistages obligatoires dans plus de 40 États américains soutiennent une demande récurrente malgré une incidence stable. Les provinces canadiennes remboursent de plus en plus l'ivermectine sur ordonnance pour les familles à faibles revenus, atténuant la sensibilité aux prix. Les centres urbains mexicains reflètent les préférences de marque américaines, mais les zones rurales s'appuient encore sur des sachets peu réglementés, limitant les opportunités dans les circuits formels.

L'Asie-Pacifique se développe à un CAGR de 8,22 % jusqu'en 2031, l'Inde et la Chine étant les moteurs du volume absolu. Les génériques du marché gris captent 30 à 40 % des ventes unitaires, bien que la hausse des revenus urbains et l'adoption des smartphones poussent les parents vers des dispositifs de marque. Le Japon et la Corée du Sud privilégient les lotions botaniques et les peignes à intelligence artificielle qui s'alignent sur les tendances technologiques et de beauté propre. L'Australie, bien que petite en population, présente des dynamiques nord-américaines : cliniques franchisées, couverture d'assurance et adoption du commerce électronique. Des stratégies localisées sont impératives — sachets à bas prix en Asie du Sud, expériences de déballage premium en Asie de l'Est et accent sur les pharmacies en Océanie.

L'Europe se situe en milieu de tableau, sa croissance freinée par la rigueur des réglementations sur les biocides. L'Allemagne, la France et le Royaume-Uni ancrent la demande et remboursent les pédiculicides sur ordonnance pour les enfants. L'Europe du Sud s'appuie sur les shampoings OTC, tandis que l'Europe de l'Est fait encore confiance à la perméthrine générique malgré la baisse des taux de guérison. Les pays nordiques favorisent les transitions botaniques, ayant restreint la perméthrine OTC. Au-delà de l'Europe, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent en phase de formation. Les startups de technologie de santé brésiliennes pilotent des offres groupées de téléconsultation et de livraison, et les chaînes sud-africaines testent des cabines de service à air chaud, mais la faiblesse de la logistique et la couverture d'assurance limitée freinent l'adoption de masse. En croissance mais fragmentées, ces régions nécessitent des combinaisons de canaux adaptées pour débloquer le marché du traitement contre les poux.

Paysage concurrentiel

Le marché du traitement contre les poux présente une fragmentation modérée. Kenvue, Reckitt et Perrigo défendent leurs gammes de perméthrine traditionnelles grâce aux incitations accordées aux détaillants et à la notoriété de la marque, bien que l'érosion de l'efficacité dilue la fidélité. Amneal, Teva et Dr. Reddy's gagnent sur le prix après avoir lancé des lotions génériques d'ivermectine après 2024. Les entreprises axées sur les dispositifs telles que Larada Sciences et Hair Fairies monétisent des traitements à air chaud à haute marge via des modèles de franchise et des contrats institutionnels.

L'innovation migre vers les plateformes d'ingénierie et numériques plutôt que vers la chimie. La voie 510(k) de la FDA permet aux fabricants de peignes à intelligence artificielle d'itérer annuellement. Les données de brevets montrent des progrès dans les embouts à ionisation plasma, les compteurs de lentes à vision artificielle et les microcapsules botaniques à libération lente. Les marques natives du commerce électronique exploitent Instagram pour un marketing axé sur les récits, contournant les frais de référencement en rayon. Les contrats d'abonnement scolaires offrent aux prestataires de services des flux de trésorerie prévisibles, un avantage structurel par rapport aux ventes de produits ponctuelles. Les futurs avantages concurrentiels dépendront de la portée omnicanale, des propositions de services groupés et de la maîtrise réglementaire spécifique à chaque région.

Leaders du secteur du traitement contre les poux

Prestige Consumer Healthcare Inc

Reckitt Benckiser Group plc

Bayer AG

Sanofi S.A

Kenvue

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Pelthos Therapeutics a acquis Xeglyze (abamétapir) pour 1,8 million USD, ajoutant un pédiculicide à application unique à son portefeuille de dermatologie.

- Janvier 2026 : Santé Canada a accepté la demande d'homologation de nouvelle présentation de drogue (NDS) de Cipher Pharmaceuticals pour Natroba (spinosad) pour traiter les poux de tête et la gale, faisant avancer le calendrier de lancement du produit.

- Janvier 2026 : Lice Happens a célébré l'assistance apportée à 10 000 familles de Géorgie grâce à son service mobile de retrait de poux non toxique au cours de sa première décennie d'activité.

Périmètre du rapport mondial sur le marché du traitement contre les poux

Selon le périmètre de ce rapport, le traitement contre les poux désigne le processus d'élimination des poux parasitaires et de leurs œufs (lentes) des cheveux, du corps ou des vêtements à l'aide de méthodes spécialisées.

Le rapport sur le marché du traitement contre les poux est segmenté par origine du produit, groupe d'âge, type de traitement, type de produit, canal de distribution et géographie. Par origine du produit, le marché est segmenté en produits synthétiques, botaniques, à base de dispositifs et en combinaison. Par groupe d'âge, le marché est segmenté en pédiatrique, adolescents, adultes et gériatrique. Par type de traitement, le marché est segmenté en traitements OTC, sur ordonnance et non chimiques. Par type de produit, le marché est segmenté en shampoings, lotions, sprays, dispositifs et autres. Par canal de distribution, le marché est segmenté en commerce de détail, hôpital, en ligne et hypermarchés. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Traitements chimiques synthétiques |

| Traitements d'origine naturelle / botanique |

| Traitements à base de dispositifs / mécaniques |

| Kits combinés (chimique + dispositif / peigne) |

| Pédiatrique (0-11 ans) |

| Adolescents (12-17 ans) |

| Adultes (18-64 ans) |

| Gériatrique (65 ans et plus) |

| Produits en vente libre (OTC) |

| Traitements sur ordonnance |

| Traitements non chimiques et à base de dispositifs |

| Shampoings |

| Lotions et crèmes |

| Sprays |

| Sérums et gels |

| Comprimés oraux |

| Dispositifs |

| Autres |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne et commerce électronique |

| Hypermarchés et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par origine du produit | Traitements chimiques synthétiques | |

| Traitements d'origine naturelle / botanique | ||

| Traitements à base de dispositifs / mécaniques | ||

| Kits combinés (chimique + dispositif / peigne) | ||

| Par groupe d'âge | Pédiatrique (0-11 ans) | |

| Adolescents (12-17 ans) | ||

| Adultes (18-64 ans) | ||

| Gériatrique (65 ans et plus) | ||

| Par type de traitement | Produits en vente libre (OTC) | |

| Traitements sur ordonnance | ||

| Traitements non chimiques et à base de dispositifs | ||

| Par type de produit | Shampoings | |

| Lotions et crèmes | ||

| Sprays | ||

| Sérums et gels | ||

| Comprimés oraux | ||

| Dispositifs | ||

| Autres | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne et commerce électronique | ||

| Hypermarchés et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du traitement contre les poux en 2031 ?

Il est prévu qu'il atteigne 1,65 milliard USD d'ici 2031, reflétant un CAGR de 6,34 % à partir de 2026.

Quelle origine de produit connaît la croissance la plus rapide ?

Les formulations botaniques devraient progresser à un CAGR de 10,37 %, le plus rapide parmi toutes les origines.

Pourquoi les dispositifs gagnent-ils du terrain sur les shampoings ?

Les parents apprécient l'éradication réutilisable et sans produits chimiques ; les peignes intelligents et les kits à air chaud progressent à un CAGR de 10,24 %, dépassant les shampoings en stagnation.

Quelle région offre la dynamique de croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un CAGR de 8,22 % grâce à l'accès au commerce électronique, à la scolarisation urbaine et à la hausse des revenus disponibles.

Qu'est-ce qui motive le passage de la perméthrine à l'ivermectine ?

La résistance quasi universelle aux pyréthroïdes et les génériques moins coûteux ont déplacé la demande vers les lotions d'ivermectine à 0,5 %.

Dernière mise à jour de la page le: