Taille et Part du Marché du Traitement des Semences au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

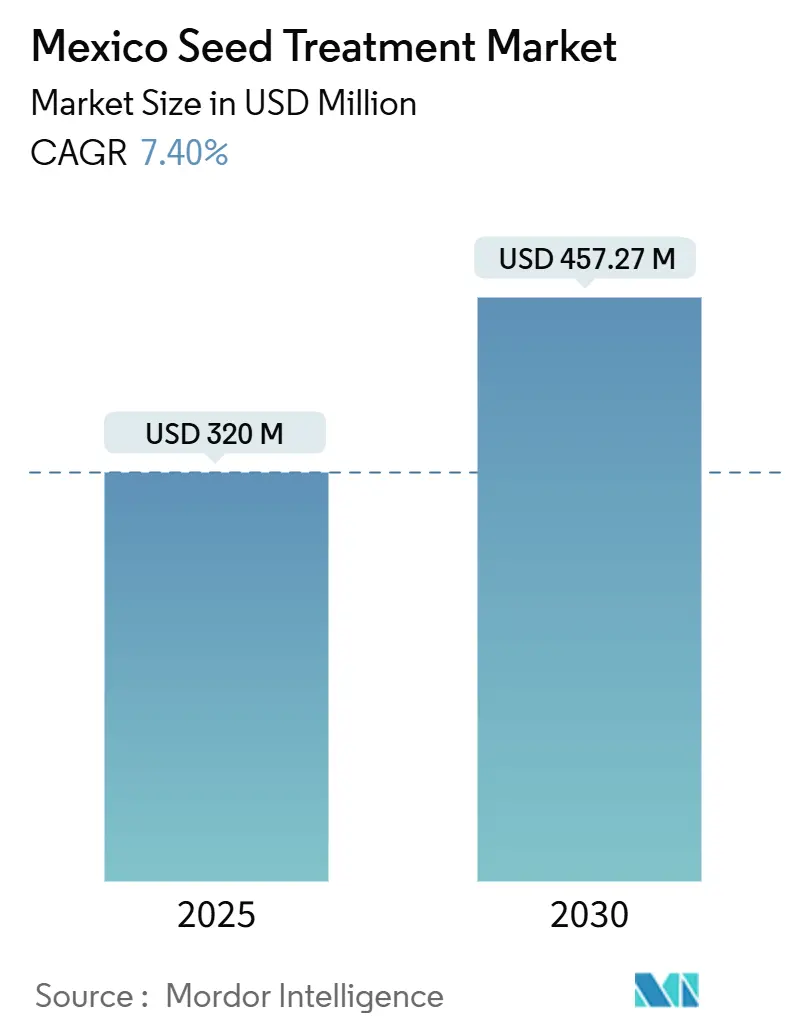

| Taille du Marché (2025) | 320 Millions de dollars américains |

| Taille du Marché (2030) | 457.27 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement des Semences au Mexique par Mordor Intelligence

La taille du marché du traitement des semences au Mexique est estimée à 320 millions USD en 2025 et devrait atteindre 457,27 millions USD d'ici 2030, avec un TCAC de 7,4 % sur la période de prévision. L'adoption accélérée des formulations chimiques de précision et des méthodes d'application basées sur les données ancre cette trajectoire d'expansion, même si les limites constitutionnelles imposées au maïs génétiquement modifié (GM) suscitent une dépendance accrue aux intrants externes de protection des cultures. La pression croissante des ravageurs, le contrôle réglementaire des néonicotinoïdes et un solide pipeline d'actifs à base de diamides et d'origine biologique façonnent collectivement les perspectives du marché du traitement des semences au Mexique. La mécanisation continue, associée aux services de conseil via mobile, positionne les agriculteurs de petite et moyenne envergure pour adopter des semences traitées comme première ligne de défense contre l'évolution des régimes de précipitations. Le marché reflète donc à la fois une couverture contre la volatilité agronomique et une voie pour répondre à des normes de qualité à l'exportation de plus en plus strictes.

Principaux Enseignements du Rapport

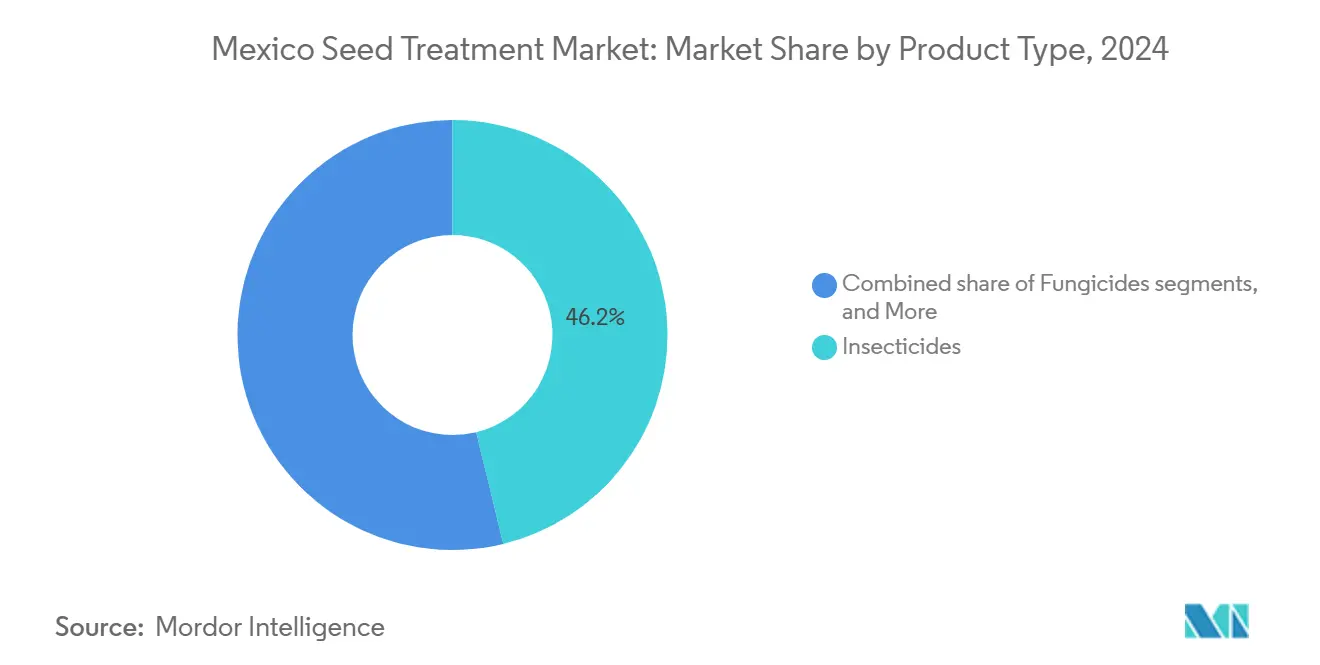

- Par type de produit, les insecticides ont dominé avec 46,20 % de la part du marché du traitement des semences au Mexique en 2024, tandis que les nématicides ont enregistré le TCAC le plus rapide, à 11,80 %, jusqu'en 2030.

- Par type de formulation, les produits liquides flowables ont représenté 67,20 % de la part du marché du traitement des semences au Mexique en 2024, tandis que les revêtements à base de polymère devraient se développer à un TCAC de 9,70 % jusqu'en 2030.

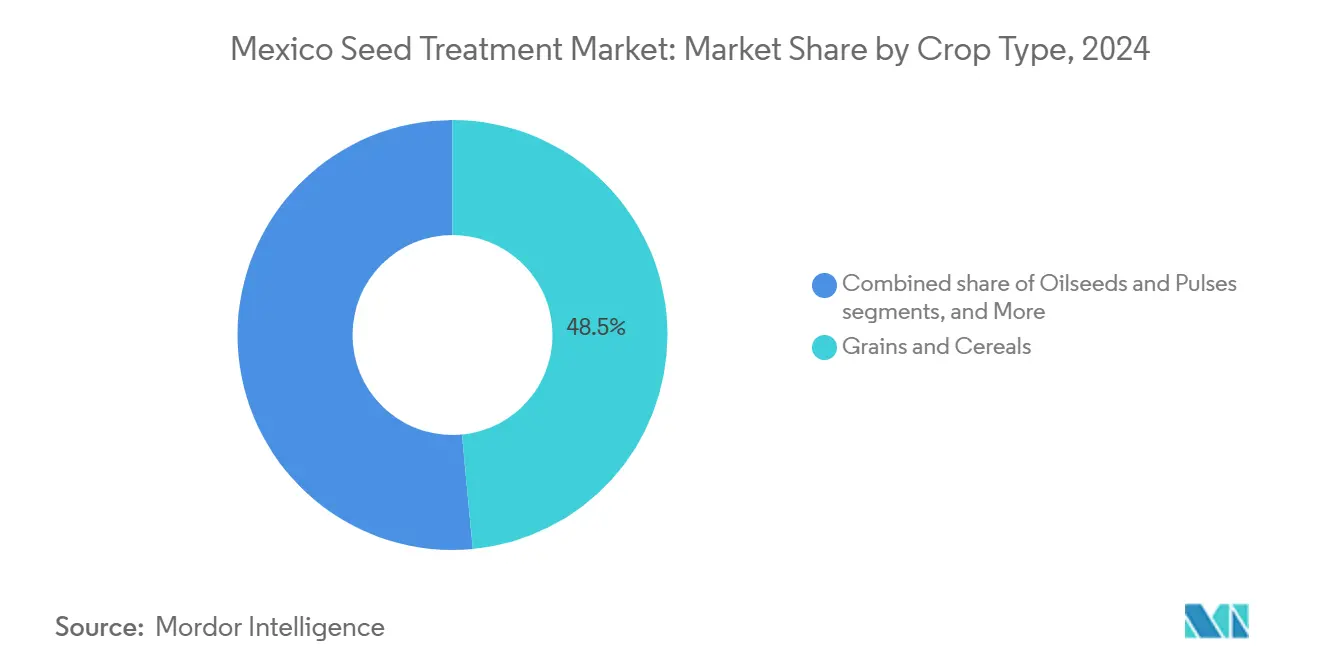

- Par type de culture, les céréales et grains ont représenté 48,50 % de la taille du marché du traitement des semences au Mexique en 2024. Les fruits et légumes devraient croître à un TCAC de 9,40 % jusqu'en 2030.

Tendances et Perspectives du Marché du Traitement des Semences au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque élevé de plantation précoce sous volatilité climatique | +1.2% | National, avec l'impact le plus fort dans les États du Nord (Sinaloa, Sonora, Chihuahua) | Moyen terme (2-4 ans) |

| Programmes de crédit carbone récompensant les semences traitées pour l'uniformité du peuplement | +0.8% | National, avec des gains précoces dans les régions orientées vers l'exportation (Michoacán, Jalisco) | Long terme (≥ 4 ans) |

| Ré-enregistrement obligatoire des néonicotinoïdes favorisant des formulations alternatives premium | +1.5% | National, avec adoption accélérée dans les zones de cultures à haute valeur ajoutée | Court terme (≤ 2 ans) |

| Essor des revêtements pour les systèmes agricoles régénératifs | +1.1% | National, avec concentration dans les zones de production certifiées biologiques | Moyen terme (2-4 ans) |

| Chute des prix du chlorantraniliprole générique élargissant les mélanges de semences à base de diamides | +0.9% | National, particulièrement dans les régions productrices de maïs et de soja | Court terme (≤ 2 ans) |

| Essor des additifs sur-planteuse dans un contexte de déclin des systèmes en sillon | +0.7% | National, avec un accent sur les exploitations mécanisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque Élevé de Plantation Précoce sous Volatilité Climatique

L'évolution des régimes de températures et de précipitations comprime les fenêtres de plantation, contraignant les semis précoces dans des sols plus froids et amplifiant la vulnérabilité aux pathogènes transmis par les semences et le sol. Le nord du Mexique devrait faire face à des hausses de température de 1,8 à 2,1 °C d'ici 2040, ce qui élargira les zones semi-arides et prolongera les périodes de stress à la germination[1]Source : Ríos-Romero et al., "Impact du changement climatique sur l'agriculture pluviale du nord du Mexique," Modeling Earth Systems and Environment, researchgate.net. L'adoption de fongicides Inhibiteurs de la Succinate Déshydrogénase (SDHI) à base de sédaxane et d'activateurs de tolérance au stress prend donc de l'élan sur le marché du traitement des semences au Mexique, alors que les agriculteurs cherchent à se prémunir contre les échecs de levée. Le Service National de la Santé, de la Sécurité Alimentaire et de la Qualité Agroalimentaire (SENASICA) a rationalisé les approbations pour les formulations adaptées au climat, accélérant davantage la pénétration des produits et faisant de la protection en début de saison une pratique agronomique de référence.

Programmes de Crédit Carbone Récompensant les Semences Traitées pour l'Uniformité du Peuplement

Le lien du Mexique aux marchés internationaux du carbone monétise la levée uniforme en réduisant la nécessité des opérations de replantation. Les plateformes numériques vérifient les comptages de peuplement par satellite, attribuant des crédits qui compensent les coûts des intrants. Les inoculants favorisant un développement racinaire vigoureux sont privilégiés car ils n'entraînent aucune pénalité liée aux résidus chimiques. Par conséquent, le marché du traitement des semences au Mexique connaît une demande structurelle pour des semences bio-enrobées combinant cohérence agronomique et réductions mesurables des émissions. La convergence de l'agriculture de précision avec la comptabilité carbone crée des opportunités de tarification premium pour les technologies de traitement des semences offrant à la fois des bénéfices agronomiques et environnementaux.

Ré-enregistrement Obligatoire des Néonicotinoïdes Favorisant des Formulations Alternatives Premium

La Commission Fédérale pour la Protection contre les Risques Sanitaires (COFEPRIS) exige désormais des dossiers environnementaux complets et d'impact sur les pollinisateurs pour les renouvellements de néonicotinoïdes, entraînant un pivot vers les insecticides isocycloseram et diamide. Les multinationales disposant de ressources réglementaires importantes accélèrent la mise sur le marché des alternatives, tandis que les distributeurs plus petits se retranchent. La rareté des néonicotinoïdes ré-enregistrés fait monter les prix à court terme, soutenant la croissance du marché du traitement des semences au Mexique alors que les agriculteurs paient des primes pour des formulations conformes qui préservent les circuits d'exportation. La période de transition crée des contraintes temporaires d'approvisionnement qui soutiennent la tarification premium pour les alternatives approuvées.

Essor des Revêtements pour les Systèmes Agricoles Régénératifs

La demande des consommateurs pour des produits sans résidus et la diffusion de la certification biologique accélèrent l'intérêt pour les revêtements microbiens des semences. Des essais au Guanajuato ont montré des gains de rendement de 44 à 46 % lorsque les souches de Pseudomonas fluorescens, Azospirillum brasilense et Bacillus subtilis ont été combinées dans des formulations endophytiques[2]Source : Gutiérrez-Benicio et al., "Croissance, Santé, Qualité et Production d'Oignons Inoculés avec des Produits Biologiques Systémiques," Microorganisms, mdpi.com. Des obstacles réglementaires plus faibles pour la commercialisation rapide font des traitements bio-semences une pierre angulaire de l'agriculture régénérative, ajoutant de la profondeur au marché du traitement des semences au Mexique. Les voies réglementaires pour ces produits restent plus simplifiées que pour les alternatives synthétiques, encourageant l'innovation dans les formulations microbiennes. La tendance s'aligne sur la demande des consommateurs pour des produits sans résidus et les exigences des marchés à l'exportation, en particulier dans les systèmes de production certifiés biologiques.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions des néonicotinoïdes au niveau des États | -0.8% | Régional, avec l'impact le plus fort dans les zones écologiquement sensibles | Court terme (≤ 2 ans) |

| Incertitude des agriculteurs sur le Retour sur Investissement (RSI) à mesure que les marges maïs-soja se rétrécissent | -1.2% | National, avec l'impact le plus fort dans les régions axées sur les matières premières | Moyen terme (2-4 ans) |

| Disponibilité limitée de semences OGM non traitées pour la Gestion Intégrée des Ravageurs (GIR) basée sur les risques | -0.9% | National, affectant l'adoption de la gestion intégrée des ravageurs | Long terme (≥ 4 ans) |

| Réductions des effectifs de recherche de l'USDA ralentissant l'innovation sur les étiquettes | -0.6% | Transfrontalier, affectant le transfert de technologie et l'harmonisation réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions des Néonicotinoïdes au Niveau des États

Les États à orientation écologique imposent des restrictions dépassant les règles fédérales, fragmentant l'étiquetage des produits et contraignant à une logistique spécifique par région. La mise en conformité accrue augmente les coûts de stock des distributeurs, restreignant l'offre à court terme et tempérant la croissance du marché du traitement des semences au Mexique[3]Source : Agence de Protection de l'Environnement des États-Unis, "Enregistrement des Produits Pesticides ; Réception des Demandes pour de Nouveaux Principes Actifs," federalregister.gov. Cependant, ces mêmes mesures ouvrent des fenêtres pour les alternatives à base de diamides, compensant partiellement la perte de volumes de néonicotinoïdes. Les restrictions ont un impact particulier sur les applications de traitement des semences, où les néonicotinoïdes offraient historiquement une protection systémique économique.

Incertitude des Agriculteurs sur le Retour sur Investissement (RSI) à Mesure que les Marges Maïs-Soja se Rétrécissent

Les restrictions sur le maïs GM ont laissé les agriculteurs face à des limitations de rendement tout en gérant des coûts d'engrais croissants, qui érodent leurs marges. Les calculateurs de coûts de la Loi de Réglementation des Institutions Financières (FIRA) signalent désormais le traitement des semences comme une dépense discrétionnaire, poussant les fournisseurs à documenter le retour sur investissement en une seule saison. Les revêtements à mode d'action unique, orientés vers la valeur, gagnent du terrain, ralentissant l'adoption des piles premium et freinant l'expansion du marché du traitement des semences au Mexique. La tendance favorise les formulations orientées vers la valeur et les entreprises capables de démontrer des retours économiques clairs grâce à des programmes de démonstration sur le terrain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Insecticides en Tête au Milieu des Transitions de Formulations

Les revêtements insecticides ont conservé 46,20 % de la part du marché du traitement des semences au Mexique en 2024. La reconfiguration des néonicotinoïdes oriente la demande vers le chlorantraniliprole, le cyantraniliprole et l'isocycloseram en phase précoce, élargissant collectivement la taille du marché du traitement des semences au Mexique pour les actifs à haute efficacité. Les fongicides restent un segment mature, mais les classes SDHI maintiennent les valeurs à la hausse alors que les agriculteurs recherchent une protection à large spectre. Les nématicides illustrent la progression la plus rapide, affichant un TCAC de 11,80 % porté par les épidémies de lésions racinaires liées au stress hydrique.

Les régulateurs de croissance végétale d'origine biologique et les polymères de micronutriments sont de plus en plus intégrés dans des kits d'additifs sur-planteuse personnalisés, augmentant le revenu par hectare. La baisse des prix du chlorantraniliprole générique a entraîné une hausse du conditionnement par sous-traitance domestique, permettant aux formulateurs locaux de proposer des paquets de diamides à prix compétitifs. Cependant, les exigences strictes en matière de dossiers COFEPRIS continuent de restreindre l'entrée de nouveaux acteurs sur le marché, maintenant la part de 70 % des opérateurs établis sur le marché du traitement des semences au Mexique.

Par Type de Formulation : La Dominance du Liquide Face à l'Innovation en Matière de Revêtement

Les produits liquides flowables ont représenté 67,20 % de la part du marché du traitement des semences au Mexique en 2024, soutenus par les exploitations mécanisées qui valorisent des viscosités compatibles avec les pompes et un contrôle précis du dosage. Les lignes de conditionnement des semences existantes à Sinaloa, Jalisco et Guanajuato sont optimisées pour le débit des liquides, renforçant les préférences des opérateurs établis et ancrant la taille du marché du traitement des semences au Mexique au niveau des centres de traitement. Les formats en poudre et granulés restent utilisables dans des scénarios de niche, mais les préoccupations liées aux poussières et les inefficacités de manutention érodent progressivement leur empreinte.

Les revêtements à base de polymère tracent la voie la plus rapide en avant à un TCAC de 9,70 % jusqu'en 2030, portés par les mandats de réduction des microplastiques et les avantages de gestion de l'humidité dans les sols sujets à la sécheresse. Le revêtement de micronutriments biodégradable Nutreos de Lucent BioSciences illustre la vague d'innovation portée par la durabilité, démontrant des gains en fluidité des semences parallèlement à la compatibilité environnementale en 2024. Les matrices polymères avancées synchronisent la libération des principes actifs avec les stades phénologiques critiques, aidant les agriculteurs à naviguer dans les précipitations erratiques du Mexique.

Par Type de Culture : Les Grains Tirent les Volumes, les Cultures Spéciales Alimentent la Croissance

Les céréales et grains ont représenté 48,50 % de la taille du marché du traitement des semences au Mexique en 2024, grâce à la vigueur du maïs et des programmes solides de blé dur à Sonora. L'anxiété liée aux rendements associée aux interdictions sur le maïs GM pousse les agriculteurs vers des suites fongicides et insecticides multi-sites, même si la production progresse lentement à la baisse. Les fruits et légumes affichent un TCAC de 9,40 %, créant de l'espace pour des revêtements adaptés aux baies de qualité export et aux vergers d'avocats.

Les oléagineux et légumineuses bénéficient de vents politiques favorables, qui subventionnent les semences de haricots certifiées et les enrobages microbiens associés. Les cultures commerciales, telles que le coton, font appel aux mélanges de diamides et de biofongicides pour satisfaire les seuils de résidus des États-Unis, tandis que le gazon et les plantes ornementales maintiennent une adoption de niche mais stable autour des pôles d'hébergement touristique. Dans toutes les catégories, les groupes de vulgarisation sur WhatsApp accélèrent la diffusion des connaissances, stimulant indirectement l'adoption globale dans le secteur du traitement des semences au Mexique.

Analyse Géographique

Le marché du traitement des semences au Mexique présente de forts schémas de concentration régionale, portés par la densité de production agricole et le développement des infrastructures. Les États du Nord, notamment Sinaloa, Sonora et Chihuahua, dominent le volume du marché grâce à la production céréalière à grande échelle et à des niveaux avancés de mécanisation qui facilitent l'adoption du traitement des semences. Sinaloa prévoit un rendement élevé en haricots en 2025, orientant les capitaux vers des paquets SDHI et diamide pour sécuriser la qualité de classe export.

La région du Bajío, englobant Guanajuato, Jalisco et Michoacán, représente le segment de marché à la croissance la plus rapide grâce à la diversification de la production agricole et à la proximité des installations de traitement. Les États de l'Ouest bénéficient d'une production de fruits et légumes orientée vers l'exportation qui exige des technologies de traitement des semences premium pour répondre aux normes internationales de qualité. Le Mexique central, incluant l'État de Mexico et ses environs, sert de plaque tournante de distribution tout en maintenant une production significative de cultures spéciales et de systèmes agricoles protégés. L'expansion des serres dans la région stimule la demande d'applications de traitement des semences de précision compatibles avec la production en environnement contrôlé.

Les États du Sud et du Sud-Est affichent des taux d'adoption plus faibles en raison de la prédominance des structures agricoles de petits exploitants et d'un accès limité au crédit et aux services techniques. Cependant, des programmes gouvernementaux, notamment la distribution d'engrais de PEMEX (Pétrole Mexicain) à plus de 2 millions d'agriculteurs, créent des opportunités pour des packages d'intrants intégrés incluant des traitements de semences. Les impacts du changement climatique varient selon les régions, les zones du Nord faisant face à un stress accru lié à la sécheresse tandis que les régions du Sud connaissent des changements dans les régimes de précipitations qui affectent la pression des maladies et les exigences en matière de calendrier de traitement.

Paysage Concurrentiel

Le marché du traitement des semences au Mexique présente une consolidation modérée, les multinationales contrôlant une part majeure grâce à des réseaux de distribution établis et une expertise réglementaire. Les dépenses en capital de Bayer AG de 176 millions USD ciblent les expansions de conditionnement des semences à Sinaloa, Jalisco et Guanajuato, signalant une volonté de renforcer le contrôle de la chaîne d'approvisionnement en 2022. Le lancement en 2023 par UPL d'un Centre Mondial de Recherche NPP au Mexique souligne la localisation comme facteur de différenciation. La cession par Syngenta de la plateforme légumière FarMore à Gowan SeedTech fin 2024 reflète un réalignement de portefeuille qui libère des capitaux pour des actifs de nouvelle génération.

La compétence réglementaire émerge comme le facteur de succès central, les files d'approbation de la COFEPRIS s'étirant au-delà de 12 mois pour les nouvelles molécules. Les entreprises qui maintiennent des équipes de toxicologie en pays et des pipelines de dossiers numériques s'assurent un avantage décisif. Les partenariats matériels complètent la stratégie, et les drones DJI Agras T40 ont réduit le temps d'application sur l'agave jusqu'à 95 %, ouvrant des flux de revenus pour les prestataires de services liés à des références spécifiques de traitement des semences.

Les innovateurs émergents comme Lucent BioSciences pénètrent le marché via des revêtements biodégradables qui contournent les interdictions de microplastiques, bien que le passage à l'échelle reste conditionné à des alliances de fabrication sous-traitée avec les opérateurs établis. Des opportunités existent dans les services de conseil numérique intégrés, en particulier pour les entreprises capables de naviguer dans l'environnement réglementaire complexe du Mexique tout en offrant des bénéfices agronomiques et économiques mesurables aux agriculteurs sensibles aux coûts.

Leaders du Secteur du Traitement des Semences au Mexique

Corteva Agriscience

FMC Corporation

Syngenta Group

Bayer AG

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : La Chambre des Députés du Mexique a interdit la culture du maïs GM, intensifiant la demande pour les améliorations des semences conventionnelles tout en créant une incertitude dans la chaîne d'approvisionnement pour les traitements liés aux caractères génétiques.

- Janvier 2025 : Le Secrétariat de l'Environnement et des Ressources Naturelles (SEMARNAT) a déployé la Plateforme Électronique Environnementale (VEA), numérisant les soumissions de permis et accélérant les démarches administratives pour les installations de traitement des semences.

- Janvier 2024 : Lucent BioSciences a lancé Nutreos, un revêtement de semences aux micronutriments biodégradable, comme alternative sans microplastiques aux traitements conventionnels. L'entreprise cible les marchés de la conformité environnementale et de l'agriculture durable, avec une expansion de fabrication planifiée en Amérique du Nord.

Portée du Rapport sur le Marché du Traitement des Semences au Mexique

Le traitement des semences est un processus par lequel des produits chimiques sont utilisés pour traiter ou enrober les semences avant la plantation. Le Marché du Traitement des Semences au Mexique est segmenté par Type de Produit (Insecticides, Fongicides et Nématicides) et Type de Culture (Céréales & Grains, Oléagineux & Légumineuses, Fruits & Légumes, Cultures Commerciales, et Gazon & Plantes Ornementales). Le rapport fournit la taille du marché et les prévisions en valeur USD pour ces segments.

| Insecticides |

| Fongicides |

| Nématicides |

| Autres Classes Chimiques |

| Liquide Flowable |

| Poudre Sèche |

| Revêtement à Base de Polymère |

| Microencapsulé |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Cultures Commerciales |

| Gazon et Plantes Ornementales |

| Par Type de Produit | Insecticides |

| Fongicides | |

| Nématicides | |

| Autres Classes Chimiques | |

| Par Type de Formulation | Liquide Flowable |

| Poudre Sèche | |

| Revêtement à Base de Polymère | |

| Microencapsulé | |

| Par Type de Culture | Céréales et Grains |

| Oléagineux et Légumineuses | |

| Fruits et Légumes | |

| Cultures Commerciales | |

| Gazon et Plantes Ornementales |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du traitement des semences au Mexique en 2025 ?

Le marché est évalué à 320 millions USD en 2025 et devrait atteindre 457,27 millions USD d'ici 2030.

Qu'est-ce qui stimule la croissance récente de l'adoption des semences traitées ?

Les risques de plantation précoce induits par le climat, les pressions liées au ré-enregistrement des néonicotinoïdes et la demande croissante pour les revêtements biologiques alimentent collectivement l'adoption.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les revêtements nématicides se développent à un TCAC de 11,80 %, portés par une incidence accrue des pathogènes telluriques dans les régions soumises au stress hydrique.

Comment les restrictions sur le maïs GM affectent-elles la demande de traitements de semences ?

L'interdiction de culture supprime la protection intégrée par les caractères génétiques, faisant des traitements externes de semences la principale défense contre les ravageurs et les maladies.

Quel rôle jouent les crédits carbone dans l'expansion du marché ?

L'uniformité du peuplement vérifiée issue des semences traitées permet aux agriculteurs de monétiser les économies de carbone, subventionnant effectivement les coûts des intrants.

Qui sont les principales entreprises ?

Bayer AG, Syngenta Group, Corteva Agriscience, FMC Corporation et UPL Limited détiennent collectivement la majorité des parts de marché, en s'appuyant sur leur capacité réglementaire et leurs investissements en R&D localisés.

Dernière mise à jour de la page le: