Taille et part du marché du traitement du syndrome de Tourette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

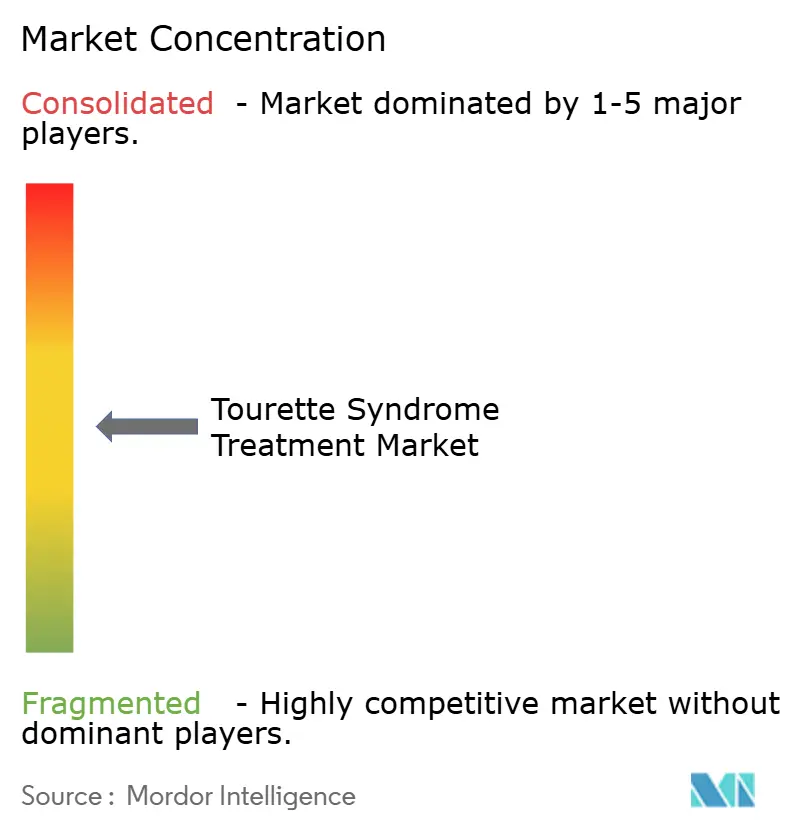

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du syndrome de Tourette par Mordor Intelligence

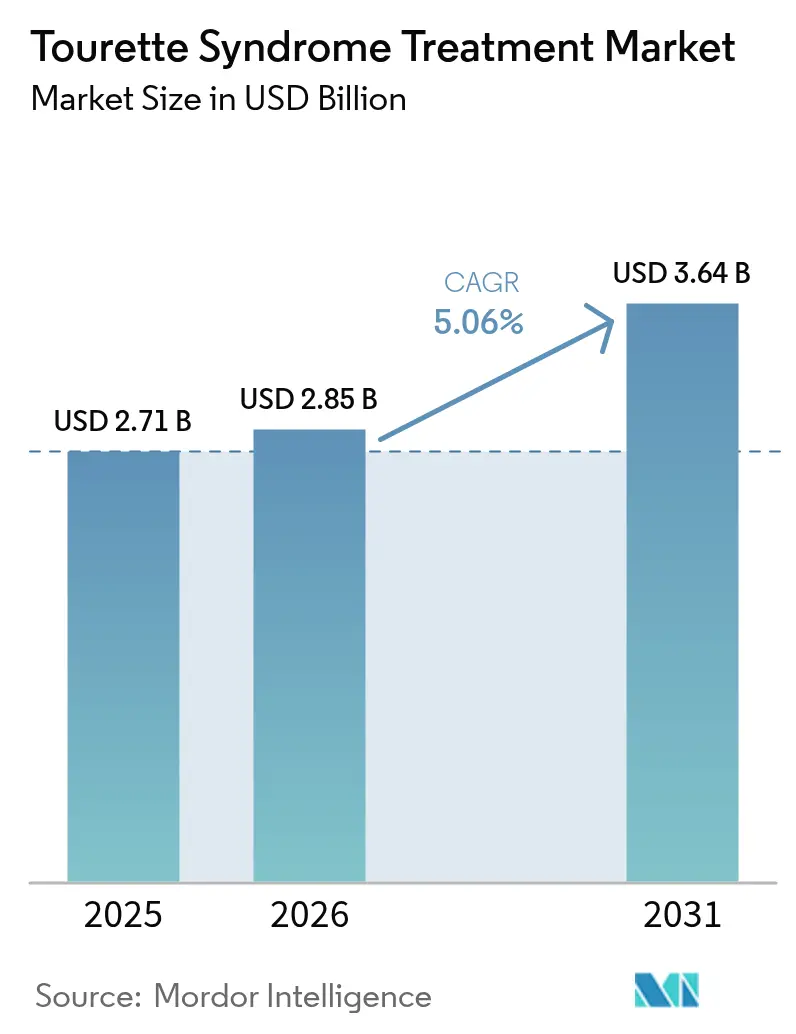

La taille du marché du traitement du syndrome de Tourette en 2026 est estimée à 2,85 milliards USD, en hausse par rapport à la valeur de 2025 de 2,71 milliards USD, avec des projections pour 2031 indiquant 3,64 milliards USD, soit une croissance à un TCAC de 5,06 % sur la période 2026-2031. La croissance est soutenue par un diagnostic plus précoce, l'adoption clinique rapide des inhibiteurs du VMAT-2 et l'élargissement de la couverture des payeurs pour la thérapie comportementale. Les progrès parallèles dans les canaux de distribution numérique, notamment les pharmacies en ligne, réduisent les obstacles à l'accès. Les pipelines de médecine de précision, renforcés par les incitations aux médicaments orphelins, redéfinissent les classes thérapeutiques tandis que les candidats à base de gènes et de cellules sont en incubation dans des laboratoires de phase avancée. Néanmoins, les coûts élevés à la charge des patients et les préoccupations persistantes en matière de sécurité concernant les médicaments bloquant la dopamine tempèrent l'adoption à grande échelle.

Principaux enseignements du rapport

- Par classe de médicaments, les antipsychotiques ont dominé avec 57,94 % de la part du marché du traitement du syndrome de Tourette en 2025 ; les inhibiteurs du VMAT-2 sont positionnés pour le TCAC le plus rapide de 7,02 % jusqu'en 2031.

- Par modalité de traitement, les options pharmacologiques ont capturé 80,64 % de la part des revenus en 2025, tandis que la stimulation cérébrale profonde devrait progresser à un TCAC de 7,20 % jusqu'en 2031.

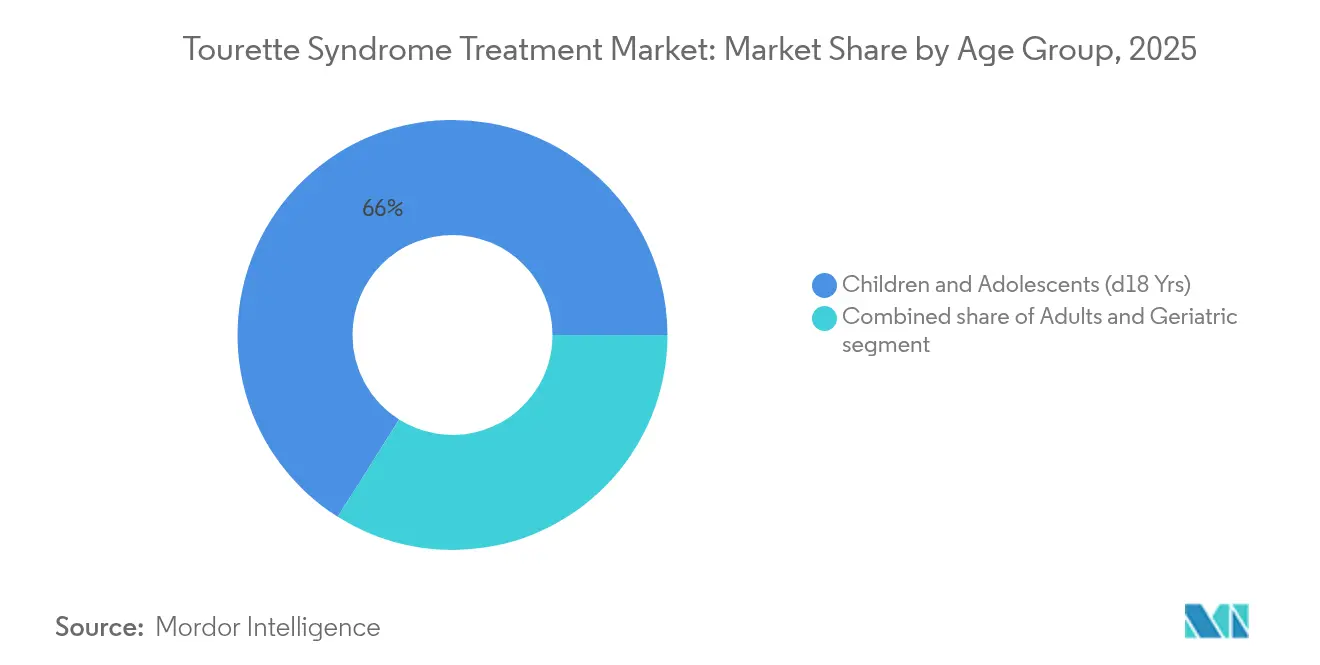

- Par groupe d'âge, la cohorte pédiatrique détenait 66,04 % de la taille du marché du traitement du syndrome de Tourette en 2025 ; la cohorte adulte enregistre le TCAC le plus élevé de 7,78 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 44,20 % de la part des revenus en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 8,05 % jusqu'en 2031.

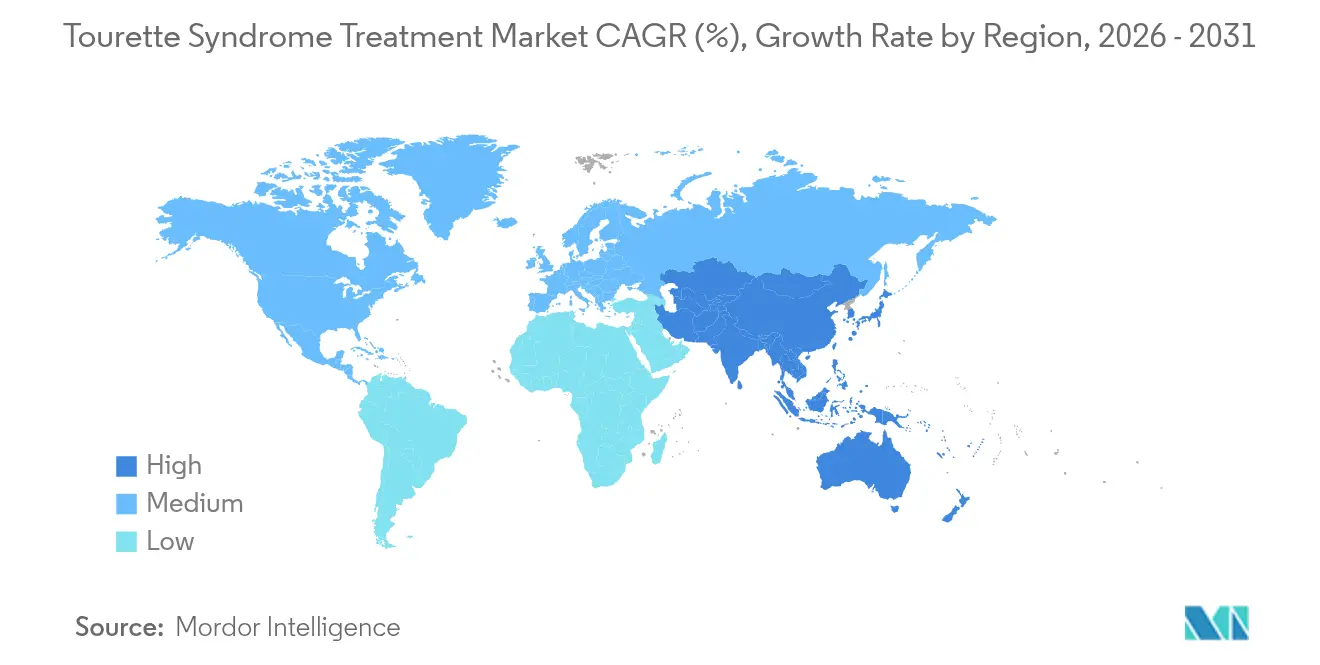

- Par géographie, l'Amérique du Nord a conservé une part de 42,10 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du syndrome de Tourette

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante et diagnostic plus précoce du syndrome de Tourette | +1.2% | Mondial (Amérique du Nord et Europe en tête) | Moyen terme (2-4 ans) |

| Avancées dans les pipelines de développement de médicaments neuropsychiatriques | +1.8% | Amérique du Nord et UE ; extension vers l'APAC | Long terme (≥ 4 ans) |

| Incitations réglementaires favorables pour les maladies neurologiques rares | +0.9% | États-Unis et Union européenne | Court terme (≤ 2 ans) |

| Expansion de la couverture de remboursement des soins de santé et des assurances | +0.7% | Amérique du Nord et Europe ; APAC émergente | Moyen terme (2-4 ans) |

| Investissements croissants dans les collaborations de recherche en neurodéveloppement | +0.5% | Pôles mondiaux académiques-industriels | Long terme (≥ 4 ans) |

| Progrès technologiques dans les thérapies comportementales et basées sur les dispositifs | +0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et diagnostic plus précoce

Les protocoles de dépistage améliorés permettent désormais de détecter des adultes dont les tics avaient été mal classifiés, ajoutant des milliers de patients aux registres chaque année. Les découvertes de biomarqueurs détaillant les déficits des interneurones corticaux fournissent des outils de confirmation objectifs qui vont au-delà des échelles d'évaluation subjectives. Les téléconsultations canalisent l'expertise des spécialistes vers les régions rurales, réduisant les délais d'attente pour l'évaluation neurologique. Les évaluations axées sur les comorbidités capturent les symptômes chevauchants du TDAH et du TOC, élargissant la demande thérapeutique. L'intervention précoce améliore la réactivité à la thérapie comportementale, renforçant les trajectoires d'adhérence à long terme.

Avancées dans les pipelines de développement de médicaments neuropsychiatriques

Les percées dans l'inhibition du VMAT-2 illustrent le passage d'un blocage dopaminergique large vers une modulation de précision. Le succès en Phase 3 d'Emalex Biosciences introduit la première nouvelle classe pour le syndrome de Tourette en cinq décennies, inspirant des afflux records de capital-risque. Les composés de deuxième génération sous la tutelle de Neurocrine affinent les rapports bénéfice-risque après les défis de la première vague. La recherche sur les cannabinoïdes, mise en avant dans l'essai CANNA-TICS, apporte un soulagement symptomatique là où les schémas thérapeutiques classiques échouent[1]PubMed, "Nabiximols for Treatment-Resistant Tourette Syndrome," pubmed.ncbi.nlm.nih.gov. Ensemble, ces innovations renforcent la confiance des cliniciens dans les cycles de renouvellement pharmacologique.

Incitations réglementaires favorables pour les maladies neurologiques rares

Les désignations de médicaments orphelins de la FDA accordent une exclusivité de sept ans, des crédits d'impôt et des exonérations de frais d'utilisation, accélérant les soumissions de dossiers. Les cadres d'essais adaptatifs tiennent compte de la variabilité des tics, réduisant les contraintes de taille d'échantillon pour les petites entreprises. Le programme de subventions pour les produits orphelins subventionne les études d'histoire naturelle, affinant la sélection des critères d'évaluation. Les récentes extensions de la durée des brevets pour les molécules neurologiques signalent un soutien politique continu. Collectivement, les incitations atténuent les perceptions de risque commercial et élargissent la diversité des entrants.

Expansion de la couverture de remboursement des soins de santé et des assurances

Les projets pilotes pour les besoins spéciaux d'UnitedHealthcare démontrent que des packages de prestations adaptés améliorent l'adhérence aux médicaments et l'utilisation des thérapies. La CBIT est désormais couverte dans plusieurs États américains après une génération de preuves soutenue, marquant un changement de remboursement décisif[2]CDC, "Comprehensive Behavioral Intervention for Tics," cdc.gov. Les directives mises à jour de Cigna approuvent la stimulation cérébrale profonde pour les cas réfractaires, bien que sous des règles de documentation strictes. Les lois sur la parité de la télésanté étendent le paiement aux consultations virtuelles, démocratisant l'accès pour les adultes à mobilité réduite. Un engagement plus large des payeurs aide à convertir les diagnostics latents en prescriptions actives.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement et défis d'accessibilité dans les marchés émergents | –1.4% | APAC, Amérique latine, MEA ; Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Profils d'effets secondaires indésirables des thérapies pharmacologiques existantes | –0.8% | Mondial (focus pédiatrique) | Moyen terme (2-4 ans) |

| Sensibilisation limitée et stigmatisation sociale autour des troubles des tics | –0.6% | Marchés émergents ; régions rurales dans le monde | Moyen terme (2-4 ans) |

| Exigences réglementaires et d'essais cliniques strictes pour les nouvelles thérapies | –0.5% | États-Unis, Union européenne, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement et défis d'accessibilité dans les marchés émergents

La prise en charge complète du syndrome de Tourette peut dépasser 15 000 USD par an, éclipsant les revenus médians dans une grande partie de l'APAC et de l'Amérique du Sud. L'implantation de la stimulation cérébrale profonde dépasse 100 000 USD lorsque la maintenance du dispositif est incluse. La tarification premium des agents VMAT-2 reflète les dépenses de R&D pour les maladies rares, mais limite l'adoption dans les systèmes de santé sensibles aux prix. Bien que les antipsychotiques génériques offrent des prix d'achat plus bas, les coûts en aval liés aux effets secondaires métaboliques érodent les économies. La faible pénétration de l'assurance publique maintient les parts à la charge des patients à un niveau élevé, mettant à l'épreuve l'adhérence thérapeutique soutenue.

Profils d'effets secondaires indésirables des thérapies pharmacologiques existantes

Les antipsychotiques typiques présentent des risques métaboliques et extrapyramidaux qui découragent leur utilisation à long terme chez les enfants. Le pionnier du VMAT-2, INGREZZA, n'a pas atteint les principaux objectifs d'efficacité pour le syndrome de Tourette, illustrant les complexités du développement. Les patients pèsent souvent la suppression des tics par rapport à la prise de poids, la sédation et l'émoussement cognitif. Les méthodes comportementales comme la CBIT évitent la toxicité pharmacologique mais exigent du temps de spécialiste et l'engagement du patient[3]Tourette Association of America, "CBIT Training Gaps," tourette.org. Les alternatives cannabinoïdes promettent des profils plus doux, mais la variabilité réglementaire et la standardisation des dosages restent non résolues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les antipsychotiques font face au défi du VMAT-2

Les antipsychotiques détenaient 57,94 % de la part du marché du traitement du syndrome de Tourette en 2025, soulignant leur statut ancré en tant que pharmacothérapie de première ligne. Pourtant, la dynamique de la demande se déplace à mesure que les inhibiteurs du VMAT-2 progressent à un TCAC de 7,02 %, reflétant l'appétit des cliniciens pour une modulation dopaminergique plus ciblée avec moins de pénalités métaboliques. Les formulations atypiques surpassent les composés typiques en raison de la réduction des effets indésirables extrapyramidaux. Néanmoins, le risque de prise de poids stimule la recherche de profils plus légers. Les agonistes alpha-2 préservent une niche appréciée pour les présentations combinées tics-TDAH, tandis que les benzodiazépines servent les crises épisodiques plutôt que les schémas chroniques.

L'adoption du VMAT-2 s'accélère malgré des coûts d'acquisition plus élevés car les patients les tolèrent mieux et y adhèrent plus longtemps, compensant les budgets pharmaceutiques via une gestion moindre des événements indésirables. Les candidats cannabinoïdes, inspirés par les données CANNA-TICS, sont en attente réglementaire mais attirent des prescriptions à usage compassionnel dans les cas graves. Les agents modulant la dopamine avec des architectures sélectives des récepteurs s'alignent dans les pipelines de phase avancée, visant à équilibrer l'efficacité avec la sécurité cardiométabolique. Dans l'ensemble, la substitution thérapeutique menace le volume des antipsychotiques même si ces agents classiques restent indispensables dans de nombreux systèmes publics en raison de la disponibilité des génériques. L'évolution du mix de classes met en évidence la fluidité concurrentielle au sein du marché du traitement du syndrome de Tourette.

Par modalité de traitement : la thérapie comportementale gagne du terrain

Les approches pharmacologiques représentaient 80,64 % de la taille du marché du traitement du syndrome de Tourette en 2025, reflétant le confort des cliniciens avec le contrôle des symptômes basé sur les médicaments. La stimulation cérébrale profonde, bien que toujours de niche, enregistre le TCAC le plus rapide de 7,20 %, soutenue par des recherches sur la stimulation réactive qui optimisent la sortie des électrodes pour les fluctuations de la sévérité des tics. La volonté des assureurs de couvrir les cas réfractaires élargit les entonnoirs de patients. Parallèlement, la CBIT obtient l'approbation des directives et le remboursement des payeurs, passant de la pratique expérimentale à la pratique courante.

Les thérapies géniques et cellulaires résident dans une enquête de phase précoce mais bénéficient des découvertes de la Mayo Clinic qui cartographient les déficits des interneurones corticaux comme cibles vectorielles futures. La télémédecine s'intègre parfaitement aux schémas comportementaux, permettant des séances hebdomadaires de CBIT sans limites géographiques et améliorant les taux d'achèvement. La dominance pharmacologique coexiste donc avec des segments de dispositifs et comportementaux en maturation, créant des voies multimodales qui personnalisent les parcours de soins tout au long du marché du traitement du syndrome de Tourette.

Par groupe d'âge : la reconnaissance chez les adultes s'accélère

La cohorte pédiatrique représentait 66,04 % de la taille du marché du traitement du syndrome de Tourette en 2025, ancrée dans l'apparition du trouble pendant l'enfance. Cependant, la cohorte adulte se développe à un TCAC de 7,78 % à mesure qu'une sensibilisation accrue corrige des décennies de mauvais diagnostic. Les employeurs reconnaissent de plus en plus les aménagements pour les tics dans le cadre des dispositifs relatifs au handicap, poussant la demande de thérapies qui préservent la productivité au travail. L'identification à l'âge adulte souligne les besoins de gestion à vie plutôt que la résolution spontanée des symptômes supposée dans les ères antérieures.

La sélection des thérapies diverge selon l'âge. Les enfants commencent souvent par la CBIT avant l'ajout de médicaments, tandis que les adultes tolèrent mieux les agents VMAT-2 que les antipsychotiques en raison de l'accumulation des risques métaboliques. Les patients gériatriques, bien que représentant une base réduite, nécessitent des vérifications attentives de la polymédication pour éviter les compromis cognitifs. L'adoption de la télésanté résonne avec les adultes actifs qui ont besoin de consultations discrètes et adaptées à leur emploi du temps. À mesure que les chiffres de prévalence chez les adultes augmentent, les comités de directives révisent les algorithmes de dosage pour refléter les différents profils métaboliques, cimentant l'âge comme un prisme de segmentation décisif sur le marché du traitement du syndrome de Tourette.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont conservé une part de 44,20 % de la taille du marché du traitement du syndrome de Tourette en 2025 grâce à leur rôle dans l'initiation de la titration du VMAT-2 et la programmation des dispositifs de stimulation cérébrale profonde. Pourtant, les pharmacies en ligne affichent un TCAC de 8,05 %, reflétant l'adoption plus large de la télésanté. La discrétion, la livraison à domicile et les rappels automatisés de renouvellement d'ordonnances séduisent les patients soucieux de la stigmatisation publique. Les chaînes de vente au détail restent essentielles pour les renouvellements d'antipsychotiques de routine mais se transforment en centres de conseil offrant des conseils sur la mitigation des effets secondaires.

Les plateformes numériques intégrées synchronisent désormais les ordonnances électroniques avec les applications de coaching CBIT, favorisant l'adhérence grâce à des écosystèmes à authentification unique. Les pharmacies spécialisées intégrées dans les hôpitaux tertiaires élargissent les programmes de sensibilisation, expédiant des biologiques réfrigérés et des formulations cannabinoïdes sous des protocoles stricts de chaîne de traçabilité. Les flexibilités de l'ère pandémique concernant les ordonnances électroniques de substances contrôlées persistent dans de nombreuses juridictions, soutenant la migration soutenue des volumes vers les canaux numériques sur le marché du traitement du syndrome de Tourette.

Analyse géographique

L'Amérique du Nord représentait 42,10 % de la part du marché du traitement du syndrome de Tourette en 2025, tirant parti de systèmes d'assurance matures et de réseaux d'essais cliniques prolifiques. La percée en matière de biomarqueurs de la Mayo Clinic cimente l'autorité de recherche de la région, tandis que les voies des médicaments orphelins de la FDA raccourcissent le délai de mise sur le marché pour les innovateurs. Pourtant, les co-paiements élevés sur les agents plus récents provoquent des abandons d'adhérence, incitant à plaider pour des programmes d'aide aux co-paiements. Les accords de télésanté transfrontaliers entre les États-Unis et le Canada permettent la mise en commun des consultations de spécialistes, élargissant la portée des patients.

L'Europe offre des soins cohérents et axés sur les protocoles, ancrés dans les systèmes de santé nationaux. L'étude multicentrique CANNA-TICS illustre la posture collaborative du continent envers les thérapeutiques alternatives, stimulant le débat politique sur un accès plus large aux cannabinoïdes. Les normes de remboursement de l'Europe du Nord couvrent facilement la CBIT et, de plus en plus, la SCP réactive, tandis que les marchés du Sud rationalisent encore les dépenses en dispositifs. La diversité des politiques des payeurs encourage les fabricants à adapter les accords prix-volume par État membre, influençant les stratégies de séquençage des lancements au sein du marché du traitement du syndrome de Tourette.

L'Asie-Pacifique affiche un TCAC de 6,29 % jusqu'en 2031 à mesure que les taux de diagnostic augmentent dans les villes de deuxième rang en Chine et en Inde. Les directives de consensus d'experts du Japon fournissent certains des cadres de dosage les plus détaillés au monde, accélérant l'adoption clinique des inhibiteurs du VMAT-2 par les cliniciens. Les gouvernements investissent dans des centres d'excellence en neurologie qui associent le dépistage génétique à la sensibilisation par télé-CBIT vers les préfectures éloignées. La production locale d'antipsychotiques génériques réduit les coûts d'entrée, bien que la dépendance aux importations pour les agents novateurs persiste jusqu'à ce que les licences nationales rattrapent leur retard. La stigmatisation culturelle reste un obstacle, mais le plaidoyer sur les réseaux sociaux favorise une recherche de soins plus précoce chez les millennials urbains, élargissant la base traitée.

Paysage concurrentiel

Le secteur du traitement du syndrome de Tourette affiche une fragmentation modérée alors que les multinationales établies et les biotechs agiles se disputent des parts. Aucune entreprise ne dépasse un quart des revenus, positionnant le domaine pour des flux de partenariats et des échanges de licences. Neurocrine poursuit une recherche itérative sur le VMAT-2 après des résultats mitigés pour le syndrome de Tourette, misant sur des candidats reformulés avec des empreintes réceptoriales plus précises. Le triomphe en Phase 3 d'Emalex souligne le potentiel perturbateur des innovateurs ciblés qui sécurisent des protections de médicaments orphelins et un soutien en capital-risque.

Les entrants en thérapeutique numérique superposent la gestion des médicaments avec des algorithmes de suivi des tics en temps réel, formant des offres de services qui séduisent les payeurs à la recherche de contrats basés sur les résultats. Les grandes entreprises pharmaceutiques lorgnent ces plateformes pour des accords de diagnostic compagnon qui pourraient améliorer la visibilité des données d'adhérence. Les tendances à la consolidation ont émergé lorsque Lundbeck a absorbé Longboard Pharmaceuticals, soulignant les motivations de diversification des pipelines dans les portefeuilles de neurosciences.

Les pionniers de la thérapie génique surveillent l'approbation KEBILIDI de la FDA comme précédent réglementaire pour la livraison de vecteurs neuraux. Les start-ups ciblant la restauration des interneurones prospectent des alliances académiques dans des institutions comme la Mayo Clinic pour obtenir une validation des biomarqueurs. Pendant ce temps, les formulateurs de cannabinoïdes cultivent des chaînes d'approvisionnement de qualité clinique pour satisfaire la demande européenne croissante. L'intensité concurrentielle repose donc sur deux fronts : la nouveauté pharmacologique et les solutions d'engagement des patients à l'échelle de l'écosystème au sein du marché du traitement du syndrome de Tourette.

Leaders du secteur du traitement du syndrome de Tourette

AstraZeneca Plc

Reviva Pharmaceuticals Inc.

Viatris Inc.

Otsuka Holdings Co. Ltd

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Mayo Clinic a publié des preuves de déficits des interneurones corticaux en tant que biomarqueurs diagnostiques, ouvrant des voies de thérapie de précision.

- Mars 2025 : Neurocrine a présenté de nouvelles données sur INGREZZA lors de grands congrès de neurologie, renforçant l'efficacité soutenue dans la dyskinésie tardive.

- Février 2025 : Relmada Therapeutics a acquis les droits sur la Sépranolone auprès d'Asarina Pharma, élargissant son pipeline en neurologie.

- Février 2025 : Emalex Biosciences a achevé les essais de Phase 3 pour sa nouvelle thérapie du syndrome de Tourette, ouvrant la voie à une soumission à la FDA.

- Janvier 2025 : Neurocrine Biosciences a ouvert le recrutement en Phase 1 pour NBI-1065890, un inhibiteur du VMAT-2 de nouvelle génération visant une modulation affinée de la libération de dopamine.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement du syndrome de Tourette comme l'ensemble des interventions payantes, des médicaments approuvés, des programmes comportementaux structurés tels que l'intervention comportementale globale pour les tics, et de la neuromodulation chirurgicale ou basée sur des dispositifs délivrée aux enfants, adolescents et adultes diagnostiqués avec le syndrome de Tourette dans le monde entier. Selon Mordor Intelligence, les valeurs sont exprimées en dollars américains constants de 2025 au point de dépense du patient ou d'approvisionnement hospitalier.

Exclusion du périmètre : les applications mobiles purement de soutien ou les wearables d'auto-assistance dépourvus de validation clinique sont hors périmètre.

Aperçu de la segmentation

- Par classe de médicaments

- Antipsychotiques typiques

- Antipsychotiques atypiques

- Inhibiteurs du VMAT-2

- Agonistes alpha-2 adrénergiques

- Benzodiazépines

- Agents modulant la dopamine

- Thérapies à base de cannabinoïdes

- Par modalité de traitement

- Thérapies pharmacologiques

- Thérapies comportementales (CBIT, HRT, etc.)

- Stimulation cérébrale profonde

- Thérapies géniques et cellulaires émergentes

- Par groupe d'âge

- Enfants et adolescents (<18 ans)

- Adultes (19-59 ans)

- Gériatrique (60 ans et plus)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des neurologues pédiatriques, des spécialistes des troubles du mouvement chez l'adulte, des thérapeutes comportementaux et des représentants des payeurs en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont clarifié les parts de patients traités, l'intensité thérapeutique moyenne, les corridors de prix et les évolutions probables du remboursement, ce qui a aidé à combler les lacunes de données identifiées dans les travaux secondaires.

Recherche documentaire

Nous avons commencé par de grands ensembles de données publiques tels que les enquêtes de morbidité des CDC, les tableaux de bord des essais cliniques des NIH, les fichiers de sorties hospitalières d'Eurostat et les perspectives démographiques des Nations Unies, suivis des livres blancs des associations de la Tourette Association of America et de la Société européenne pour l'étude du syndrome de Tourette. Les indices financiers ont été recueillis à partir des rapports annuels 10-K des entreprises, des bibliothèques de brevets via Questel et des flux d'actualités dans Dow Jones Factiva. D&B Hoovers a fourni des ventilations de revenus pour les principaux fabricants de médicaments. Ces sources sont illustratives ; de nombreuses autres sources ouvertes et sous licence ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Un modèle de prévalence descendant estime le pool de cas de syndrome de Tourette diagnostiqués dans chaque pays, puis applique des taux de recours aux soins spécifiques à chaque région et des dépenses annuelles moyennes par ligne thérapeutique. Les agrégations des fournisseurs des principales ventes d'antipsychotiques et d'inhibiteurs du VMAT-2, ainsi que les comptages d'implantations de stimulation cérébrale profonde, valident et affinent les totaux. Les variables principales comprennent la prévalence diagnostiquée, l'adoption des inhibiteurs du VMAT-2, la croissance des volumes de séances de CBIT, les comptages de procédures de SCP, l'expansion de la couverture de remboursement et l'inflation médiane des prix des médicaments. Les prévisions jusqu'en 2030 utilisent une régression multivariée qui relie ces moteurs aux tendances historiques des dépenses, et les résultats sont soumis à des tests de résistance avec une analyse de scénarios partagée avec notre panel d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications d'anomalies par rapport aux références externes de dépenses de santé et une réconciliation des écarts avant validation. Nous actualisons l'ensemble du modèle tous les douze mois, avec des révisions intermédiaires déclenchées par des approbations majeures de médicaments ou des changements de prix, afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi notre référence du traitement du syndrome de Tourette est fiable

Les estimations de marché publiées diffèrent souvent parce que les entreprises choisissent des mix de services, des pools de patients et des cadences de mise à jour différents.

Les principales lacunes surviennent lorsque d'autres éditeurs limitent leur périmètre aux ventes de médicaments, intègrent le syndrome de Tourette dans des troubles des tics plus larges, ou conservent des ratios de prévalence statiques qui ne tiennent pas compte de l'impact du diagnostic plus précoce et de la couverture d'assurance plus large désormais visible en 2025. La sélection disciplinée des variables de Mordor et le rythme de mise à jour annuel maintiennent les chiffres alignés sur les signaux de demande du monde réel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,71 milliards USD (2025) | ||

| 2,07 milliards USD (2022) | Consultance régionale A | Médicaments uniquement et hypothèses de prévalence statiques |

| 2,40 milliards USD (2023) | Consultance mondiale B | Exclut les dépenses comportementales et de neuromodulation |

Ces comparaisons montrent que notre mix équilibré de modalités thérapeutiques, le suivi en temps réel de la prévalence et le rafraîchissement annuel du modèle produisent une référence fiable que les décideurs peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement du syndrome de Tourette ?

La taille du marché du traitement du syndrome de Tourette a atteint 2,85 milliards USD en 2026 et devrait croître jusqu'à 3,64 milliards USD d'ici 2031.

Quelle classe de médicaments se développe le plus rapidement ?

Les inhibiteurs du VMAT-2 progressent à un TCAC de 7,02 % jusqu'en 2031, dépassant tous les autres segments pharmacologiques.

Quelle est la taille du segment pédiatrique ?

Les patients pédiatriques représentaient 66,04 % de la taille du marché du traitement du syndrome de Tourette en 2025, reflétant l'apparition du trouble pendant l'enfance.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 6,29 % jusqu'en 2031, portée par l'expansion des taux de diagnostic et l'amélioration de la couverture d'assurance.

Les thérapies comportementales sont-elles couvertes par les assurances ?

Oui, les principaux payeurs américains remboursent désormais la CBIT après l'accumulation de preuves d'efficacité, réduisant les coûts à la charge des familles.

Quels sont les principaux obstacles financiers ?

Les soins complets annuels peuvent dépasser 15 000 USD, et la stimulation cérébrale profonde dépasse 100 000 USD, limitant l'accès dans les marchés émergents sans soutien d'assurance robuste.

Dernière mise à jour de la page le: