Taille et part du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

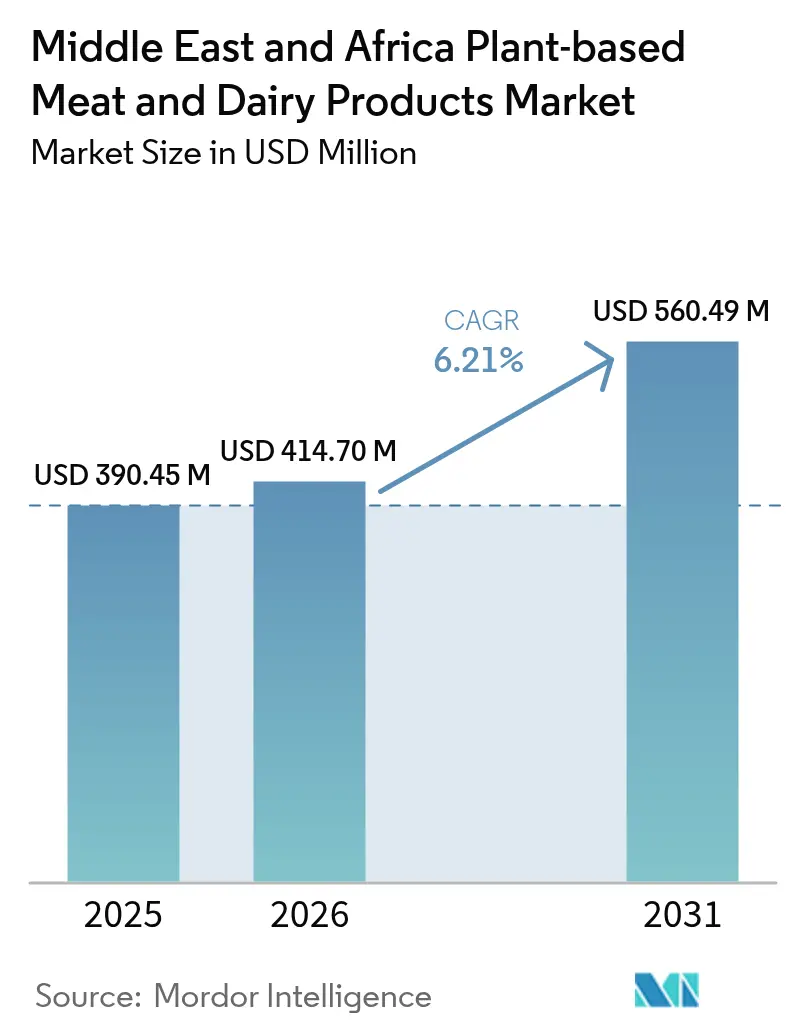

| Taille du marché de l'année de base (2025) | 390.45 Millions de dollars américains |

| Taille du Marché (2026) | 414.7 Millions de dollars américains |

| Taille du Marché (2031) | 560.49 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique par Mordor Intelligence

La taille du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique en 2026 est estimée à 414,7 millions USD, en croissance par rapport à la valeur de 2025 de 390,45 millions USD, avec des projections pour 2031 atteignant 560,49 millions USD, progressant à un CAGR de 6,21 % sur la période 2026-2031. La croissance actuelle est portée par des programmes souverains de sécurité alimentaire qui considèrent les protéines alternatives comme des infrastructures stratégiques, et non comme des tendances de niche. Des initiatives soutenues par les gouvernements, telles que le Future Food Foundry des Émirats Arabes Unis, canalisent des capitaux vers la fermentation de précision, tandis que les régulateurs saoudiens ont accéléré les approbations pour les protéines microbiennes. Le comportement des consommateurs évolue en parallèle : les acheteurs soucieux de leur santé, les segments flexitariens en expansion et la hausse des taux d'intolérance au lactose orientent la demande vers des alternatives laitières enrichies. Par ailleurs, les pressions sur la chaîne d'approvisionnement liées aux importations de céréales et aux coûts de transport poussent les producteurs vers l'intégration verticale et la substitution locale des cultures, remodelant ainsi les dynamiques d'approvisionnement et de tarification au sein du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique.

Points clés du rapport

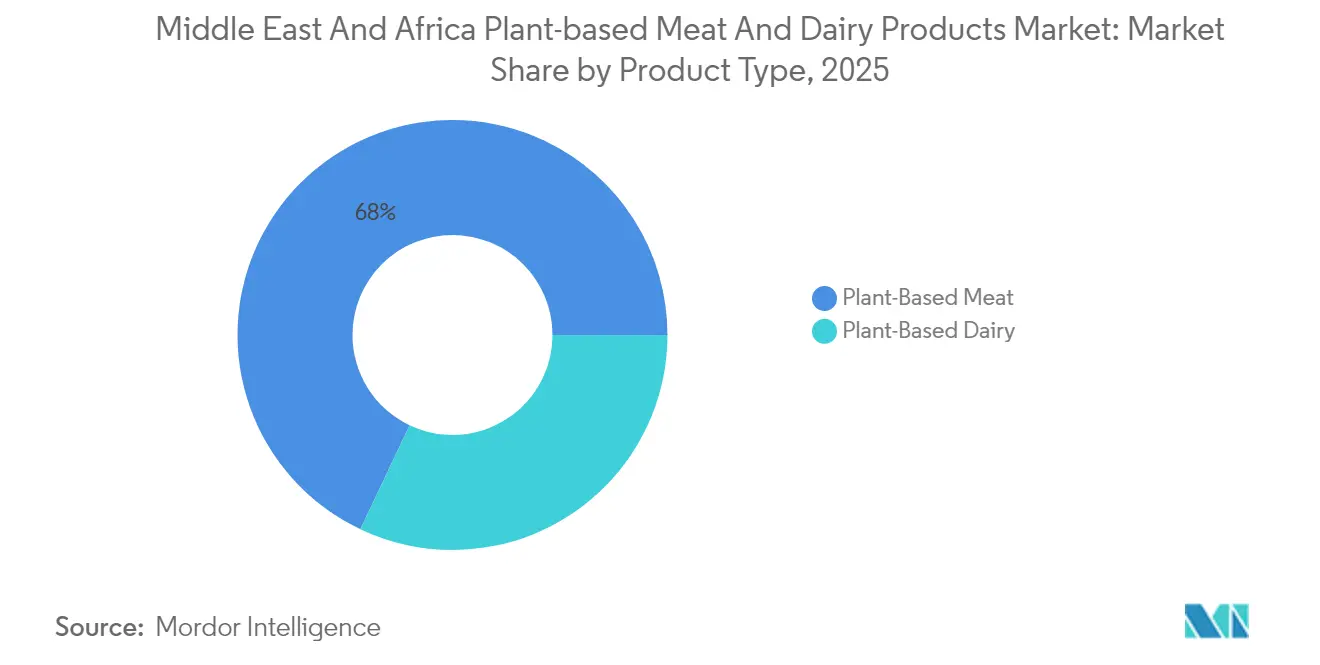

- Par type de produit, la viande d'origine végétale a dominé avec une part de revenus de 67,95 % en 2025 ; les produits laitiers d'origine végétale devraient progresser à un CAGR de 7,21 % jusqu'en 2031.

- Par source de protéines, le soja a représenté 41,86 % de la part du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique en 2025, tandis que la protéine de pois devrait croître à un CAGR de 7,55 % jusqu'en 2031.

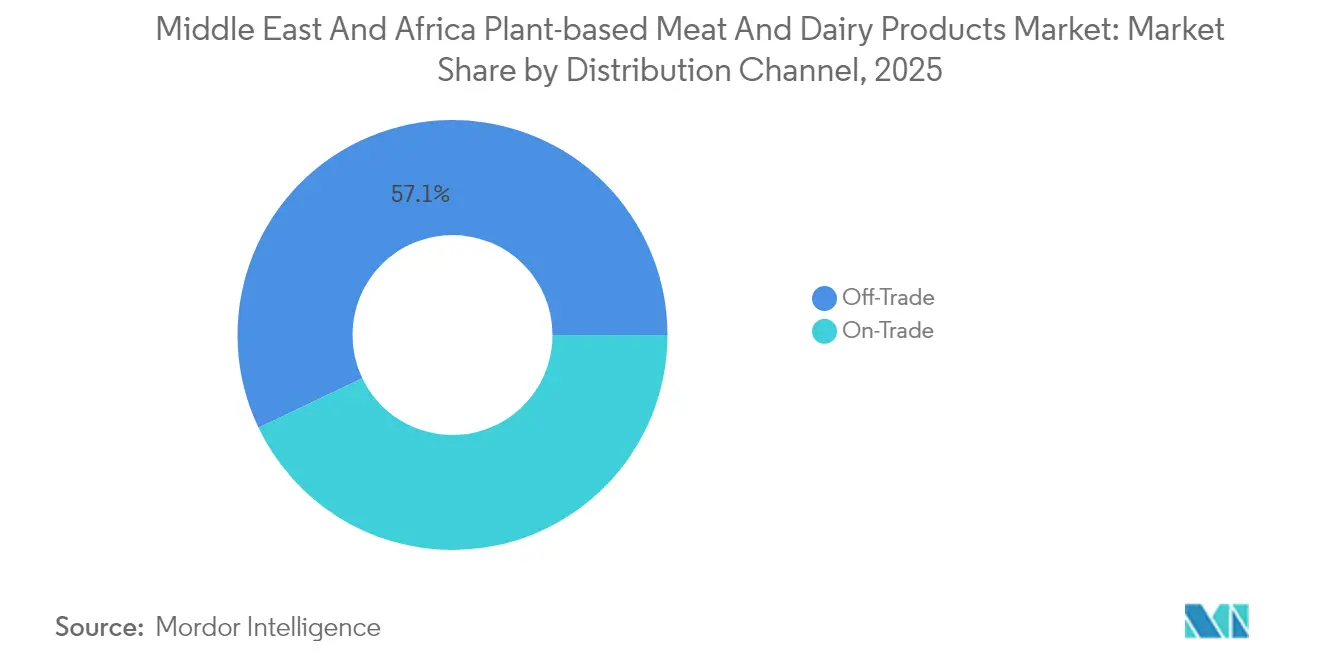

- Par canal de distribution, les formats de commerce de détail ont détenu 57,10 % de la taille du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique en 2025 ; les canaux de commerce de proximité enregistrent la trajectoire la plus rapide à un CAGR de 6,88 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud a capturé 29,75 % des ventes régionales en 2025 ; l'Arabie Saoudite affiche les meilleures perspectives de croissance avec un CAGR de 7,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux bénéfices sanitaires des régimes alimentaires d'origine végétale | +1.2% | Régional, avec une pénétration plus forte aux Émirats Arabes Unis et en Afrique du Sud | Moyen terme (2-4 ans) |

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers dans la région | +0.8% | Marchés principaux du Moyen Orient, diffusion vers l'Afrique du Nord | Long terme (≥ 4 ans) |

| Expansion des populations véganes et flexitariennes dans les zones urbaines | +1.0% | Centres urbains aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud | Moyen terme (2-4 ans) |

| Initiatives gouvernementales et réglementations favorables promouvant des sources de protéines durables et alternatives | +1.5% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud avec leadership réglementaire | Court terme (≤ 2 ans) |

| Investissements croissants des grandes entreprises dans l'innovation produit et l'expansion du portefeuille | +1.3% | Pôles régionaux aux Émirats Arabes Unis et en Arabie Saoudite, en expansion vers l'Égypte et le Maroc | Moyen terme (2-4 ans) |

| Demande croissante de produits alimentaires éthiques et respectueux du bien-être animal | +0.7% | Marchés urbains à travers la région, concentrés dans les segments à revenus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs aux bénéfices sanitaires des régimes alimentaires d'origine végétale

La sensibilisation croissante des consommateurs aux bénéfices sanitaires des régimes alimentaires d'origine végétale est un moteur clé du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique (MEA). Cette tendance est renforcée par la prévalence croissante des maladies chroniques telles que le diabète dans la région, ce qui crée une forte demande d'alternatives alimentaires plus saines. Selon la Fédération Internationale du Diabète, en 2024, environ 85 millions d'adultes âgés de 20 à 79 ans dans la région Moyen Orient et Afrique du Nord (MENA) ont été diagnostiqués diabétiques, représentant l'une des charges régionales de diabète les plus élevées au monde [1]Source : Fédération Internationale du Diabète, "Diabète dans la région MENA 2024", idf.org. L'incidence croissante du diabète et des préoccupations sanitaires connexes encourage les consommateurs à adopter des options de viande et de produits laitiers d'origine végétale, perçues comme moins riches en cholestérol et en graisses saturées, et mieux adaptées à la gestion de ces maladies chroniques. Par conséquent, ce changement alimentaire motivé par la santé, combiné à la hausse des revenus disponibles et à l'urbanisation, propulse significativement la croissance du marché de la viande et des produits laitiers d'origine végétale au Moyen Orient et en Afrique.

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers dans la région

En Afrique du Nord, environ 70 % des adultes présentent une prédisposition génétique à l'intolérance au lactose. Cette condition répandue met non seulement en évidence un marché significatif pour les alternatives laitières, mais souligne également leur nécessité médicale. Les professionnels de santé de la région signalent une augmentation croissante des diagnostics liés aux troubles digestifs induits par les produits laitiers, tels que les ballonnements, la diarrhée et les douleurs abdominales. Cette tendance est particulièrement marquée dans les zones urbaines, où l'on observe une hausse de la consommation de produits laitiers transformés due à l'évolution des habitudes alimentaires et à la disponibilité accrue des aliments emballés [2]Source : Ministère Égyptien de la Santé, "Certification des vaccinations délivrées par l'Administration Préventive", www.mohp.gov.eg. Ces besoins physiologiques favorisent une demande constante pour les alternatives laitières, beaucoup moins influencée par les fluctuations de prix que la simple préférence. En outre, la validation médicale des substituts laitiers d'origine végétale les positionne comme des solutions viables pour les personnes souffrant d'intolérance au lactose. Cette validation ouvre des opportunités d'approbation par le système de santé et de prise en charge par les assurances, ce qui pourrait accélérer considérablement leur acceptation et leur intégration dans les marchés traditionnels.

Expansion des populations véganes et flexitariennes dans les zones urbaines

Les évolutions démographiques urbaines créent des pôles de demande concentrés, facilitant des stratégies de distribution et de marketing efficaces pour les produits d'origine végétale. À Dubaï, où les expatriés représentent plus de 85 % de la population, la présence de préférences alimentaires diverses favorise la normalisation des habitudes de consommation d'origine végétale [3]Source : Centre des Statistiques de Dubaï, "Population expatriée", www.dsc.gov.ae. Cette tendance est renforcée par une sensibilisation croissante à la santé, à la durabilité environnementale et aux considérations éthiques associées aux régimes alimentaires d'origine végétale. Des grandes villes comme Johannesburg, Le Caire et Riyad connaissent une augmentation notable de l'adoption des modes alimentaires flexitariens, principalement portée par les jeunes générations qui accordent une importance croissante à la flexibilité alimentaire et explorent des alternatives aux sources de protéines traditionnelles. Ces jeunes consommateurs sont également influencés par les tendances mondiales et les réseaux sociaux, qui promeuvent les modes de vie d'origine végétale comme modernes et progressistes. Cette concentration urbaine offre aux entreprises la possibilité de pénétrer efficacement le marché grâce à des partenariats commerciaux ciblés et à l'intégration dans la restauration, leur permettant d'établir une position solide.

Initiatives gouvernementales et réglementations favorables promouvant des sources de protéines durables et alternatives

Les initiatives gouvernementales et les réglementations favorables contribuent de manière significative à la promotion de sources de protéines durables et alternatives au Moyen Orient et en Afrique (MEA), stimulant la croissance du marché des produits carnés et laitiers d'origine végétale. Conscients des défis urgents liés au changement climatique, à la sécurité alimentaire et à la rareté des ressources, les gouvernements de la région adoptent de plus en plus des politiques soutenant l'innovation et l'investissement dans les protéines alternatives, telles que les protéines d'origine végétale, la viande cultivée et les protéines issues de la fermentation microbienne. Par exemple, l'Arabie Saoudite fait progresser des projets visant à produire des protéines grâce à des biotechnologies de pointe et à des ressources locales afin de réduire les tensions environnementales et de renforcer l'autosuffisance alimentaire. Des cadres réglementaires sont élaborés pour garantir la sécurité et l'accès au marché des nouveaux produits protéiques, tandis que l'investissement public et les partenariats sont encouragés pour favoriser la recherche et la commercialisation. Ces initiatives visent non seulement à fournir des options protéiques durables, mais créent également des opportunités économiques et s'alignent sur les objectifs climatiques mondiaux, accélérant ainsi l'adoption des protéines alternatives sur les marchés du Moyen Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prime de prix élevée des produits carnés et laitiers d'origine végétale par rapport aux produits conventionnels | -1.8% | Impact régional avec l'effet le plus fort sur les marchés sensibles aux prix tels que l'Égypte et le Maroc | Court terme (≤ 2 ans) |

| Complexités de la chaîne d'approvisionnement et approvisionnement en ingrédients végétaux bruts | -1.2% | Marchés dépendants des importations, notamment les Émirats Arabes Unis et l'Arabie Saoudite, avec des effets de débordement | Moyen terme (2-4 ans) |

| Sensibilisation et acceptation limitées des produits d'origine végétale parmi certains segments de population | -0.9% | Communautés rurales et traditionnelles à travers la région | Long terme (≥ 4 ans) |

| Préférences alimentaires culturelles et religieuses influençant les choix des consommateurs | -0.6% | Communautés conservatrices aux pratiques alimentaires traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée des produits carnés et laitiers d'origine végétale par rapport aux produits conventionnels

La prime de prix élevée des produits carnés et laitiers d'origine végétale par rapport aux produits conventionnels d'origine animale constitue un frein significatif pour le marché de la viande et des produits laitiers d'origine végétale au Moyen Orient et en Afrique (MEA). Malgré l'intérêt croissant des consommateurs motivé par des préoccupations sanitaires et environnementales, les coûts de production relativement plus élevés associés aux alternatives d'origine végétale — découlant de matières premières coûteuses, de technologies de transformation avancées et de complexités de la chaîne d'approvisionnement — se traduisent par des prix de détail plus élevés. Cette différence de prix limite l'accessibilité, notamment dans les segments sensibles aux prix et dans les pays en développement de la région, où la viande et les produits laitiers conventionnels restent plus abordables. Si la tarification premium séduit les consommateurs aisés et urbains, une pénétration plus large du marché requiert des stratégies visant à réduire les coûts grâce à l'innovation, aux économies d'échelle et à la production localisée afin de rendre les options d'origine végétale plus compétitives en termes de prix. Le défi consistant à équilibrer coûts et demande des consommateurs est essentiel pour une croissance soutenue et une adoption généralisée sur le marché du Moyen Orient et en Afrique.

Complexités de la chaîne d'approvisionnement et approvisionnement en ingrédients végétaux bruts

Le marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique fait face à des complexités notables de la chaîne d'approvisionnement et à des difficultés d'approvisionnement en ingrédients végétaux bruts, ce qui constitue un frein significatif pour le marché. La région dépend fortement des importations pour les principales matières premières et les produits d'origine végétale finis, principalement en provenance de pays tels que l'Inde, le Royaume-Uni, les États-Unis et diverses nations européennes, entraînant une vulnérabilité dans la continuité de l'approvisionnement et des coûts plus élevés. Les infrastructures de production locale limitées et les chaînes d'approvisionnement peu développées entravent la scalabilité et l'accessibilité tarifaire des alternatives d'origine végétale. De plus, les obstacles logistiques tels que les inefficacités en matière de transport, de stockage et de distribution aggravent ces défis d'approvisionnement, en particulier dans les pays dotés de systèmes d'approvisionnement alimentaire moins avancés. Ces facteurs limitent collectivement la croissance du marché en impactant la disponibilité des produits et en entraînant des primes de prix susceptibles de freiner une adoption plus large par les consommateurs. Renforcer la résilience de la chaîne d'approvisionnement et stimuler l'approvisionnement local en ingrédients est essentiel pour surmonter ces goulots d'étranglement et permettre une expansion durable du marché des produits d'origine végétale au Moyen Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives à la viande dominent le marché

Le segment de la viande d'origine végétale détient la plus grande part de marché dans le marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique, représentant environ 67,95 % du marché en 2025. Cette position dominante est portée par le positionnement stratégique des produits carnés d'origine végétale en tant que substituts directs aux sources de protéines conventionnelles, plutôt que comme articles de niche ou spécialisés. Les consommateurs de la région adoptent de plus en plus des régimes flexitariens et de réduction de la consommation de viande, ce qui a conduit à une large disponibilité des produits carnés d'origine végétale tels que les galettes de burger, les saucisses et les boulettes de viande dans les points de vente au détail traditionnels. Le succès du segment est renforcé par une innovation produit continue visant à reproduire le goût, la texture et les bénéfices nutritionnels de la viande traditionnelle. Des marchés clés tels que les Émirats Arabes Unis et l'Afrique du Sud jouent un rôle particulièrement déterminant dans la stimulation de la demande, alimentée par une sensibilisation croissante à la santé et des préoccupations environnementales. Les distributeurs et les fabricants de ces pays ont élargi leurs portefeuilles de viandes d'origine végétale pour répondre aux diverses préférences des consommateurs et à leurs exigences alimentaires.

En revanche, le segment des produits laitiers d'origine végétale est le segment à la croissance la plus rapide au sein du marché du Moyen Orient et en Afrique, avec un CAGR projeté de 7,21 % jusqu'en 2031. Cette forte trajectoire de croissance est principalement portée par la demande croissante des consommateurs pour des applications laitières d'origine végétale fonctionnelles, notamment dans la culture du café et les préparations de desserts, qui ont gagné une popularité substantielle dans les centres urbains. La hausse des cas d'intolérance au lactose et un intérêt croissant pour les modes de vie véganes et végétariens sont des facteurs clés propulsant ce segment. Les fabricants répondent avec des produits innovants dérivés de diverses sources végétales telles que le soja, l'amande et la noix de coco, notamment des fromages véganes et des laits d'origine végétale. Ces produits ont commencé à pénétrer plus profondément les canaux de vente au détail traditionnels, devenant un incontournable dans les cafés et les salons de desserts des zones métropolitaines. Les efforts accrus de développement de produits axés sur le goût, la valeur nutritionnelle et la texture continuent de renforcer l'attrait des alternatives laitières d'origine végétale, faisant de ce segment un moteur de croissance significatif sur l'ensemble du marché.

Par source de protéines : la domination du soja face à la pression de diversification

La protéine de soja détient la plus grande part de marché de 41,86 % dans le marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique en 2025. Cette domination est soutenue par ses chaînes d'approvisionnement bien établies et sa fonctionnalité éprouvée dans une variété d'applications de produits. La protéine de soja est largement reconnue pour son profil complet en acides aminés et sa polyvalence, ce qui en fait un ingrédient privilégié dans les substituts de viande, les produits de substitution laitière et les compléments nutritionnels. L'adoption extensive de la protéine de soja est soutenue par une infrastructure de production robuste et une sensibilisation des consommateurs à ses bénéfices pour la santé. Elle est largement utilisée sous des formes conventionnelles et biologiques, facilitant son intégration dans de multiples produits alimentaires, notamment les boissons, les produits de boulangerie et les aliments transformés. De plus, la protéine de soja bénéficie d'économies d'échelle et d'une tarification compétitive, consolidant davantage son leadership sur le marché dans la région.

En revanche, la protéine de pois représente le segment à la croissance la plus rapide du marché, avec un CAGR convaincant de 7,55 % projeté jusqu'en 2031, signalant une tendance vers la diversification des sources de protéines d'origine végétale. La croissance de la protéine de pois est portée par les préoccupations croissantes des consommateurs concernant les impacts hormonaux potentiels du soja et les problèmes de modification génétique, encourageant une transition vers des alternatives sans allergènes et non-OGM. Elle offre une adaptabilité exceptionnelle aux conditions de culture locales, ce qui bénéficie aux chaînes d'approvisionnement et aux considérations de durabilité, notamment dans les différents climats du Moyen Orient et d'Afrique. La préférence croissante pour les produits à étiquette propre et les options de protéines d'origine végétale exemptes d'allergènes courants stimule la demande. Les innovations dans le traitement et la formulation de la protéine de pois élargissent son utilisation dans les analogues de viande, les produits sans produits laitiers et les compléments nutritionnels. Cette tendance met en évidence un changement stratégique du marché vers l'inclusivité et les habitudes de consommation soucieuses de la santé, élargissant le paysage des protéines d'origine végétale au Moyen Orient et en Afrique.

Par canal de distribution : l'infrastructure de vente au détail façonne l'accès au marché

Dans le marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique, les canaux de commerce de détail détiennent la plus grande part de marché à 57,10 % en 2025. Cela reflète l'importance cruciale de l'infrastructure de vente au détail, telle que les supermarchés, les hypermarchés et les épiceries de proximité, dans la stimulation des essais par les consommateurs et des comportements de rachat. Ces canaux offrent aux consommateurs une grande variété de produits, des prix compétitifs et un accès pratique, ce qui favorise une adoption plus large des alternatives d'origine végétale. Les détaillants consacrent de plus en plus d'espace en rayon aux produits d'origine végétale et utilisent des placements stratégiques et des promotions pour améliorer leur visibilité. Le réseau de vente au détail établi garantit une expérience d'achat unique pour les consommateurs souhaitant intégrer des options d'origine végétale dans leur alimentation. Cette portée étendue et cette accessibilité ont établi les canaux de commerce de détail comme le principal moteur de pénétration du marché dans la région.

D'autre part, les canaux de commerce de proximité, qui comprennent les restaurants, les cafés et les établissements de restauration, sont le segment à la croissance la plus rapide au sein de ce marché, affichant un CAGR de 6,88 % jusqu'en 2031. Cette croissance indique une intégration croissante des produits d'origine végétale dans les menus de la restauration pour répondre à la demande croissante d'options alimentaires diversifiées. L'accélération est portée par l'intérêt des consommateurs pour des choix alimentaires plus sains, respectueux de l'environnement et adaptés aux allergies, disponibles hors domicile. Les établissements de restauration élargissent leurs offres d'origine végétale, reflétant l'évolution des préférences et des exigences alimentaires des consommateurs. Cette tendance augmente non seulement la consommation sur le marché, mais renforce également la sensibilisation et l'acceptation des consommateurs grâce à des expériences de dégustation et des occasions de repas. À mesure que les aliments d'origine végétale se normalisent dans les scénarios de restauration hors domicile, les canaux de commerce de proximité devraient jouer un rôle de plus en plus important dans la croissance et la diversification du marché.

Analyse géographique

Le marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique présente une dynamique géographique significative, l'Afrique du Sud dominant le développement régional en 2025 avec une part de marché de 29,75 %. Le pays tire parti de son infrastructure robuste de transformation alimentaire et de ses cadres réglementaires favorables pour stimuler l'innovation produit et faciliter l'entrée sur le marché. Notamment, les investissements de l'Afrique du Sud dans la fermentation de précision, mis en évidence par le lancement de sa première initiative de financement public en 2024, la positionnent comme un pôle technologique pour le développement des protéines alternatives. Les centres urbains tels que Johannesburg et Le Cap affichent des taux d'acceptation par les consommateurs qui dépassent les moyennes régionales, portés par des préférences alimentaires soucieuses de la santé et diversifiées parmi les populations aisées.

L'Arabie Saoudite émerge comme la géographie à la croissance la plus rapide dans la région, avec un CAGR projeté de 7,34 % jusqu'en 2031. Cette croissance est soutenue par des initiatives gouvernementales qui accordent la priorité aux protéines alternatives en tant qu'actifs stratégiques pour la sécurité alimentaire. Les objectifs de durabilité de la Vision 2030 du Royaume offrent un fort soutien politique aux alternatives d'origine végétale, tandis que les approbations réglementaires simplifiées de l'Autorité Saoudienne de l'Alimentation et des Médicaments (SFDA) pour les protéines microbiennes facilitent une entrée sur le marché plus fluide. Ces efforts reflètent l'engagement de l'Arabie Saoudite à favoriser un écosystème alimentaire durable et sécurisé, stimulant l'adoption des produits d'origine végétale à travers le pays.

Les Émirats Arabes Unis servent de pôle critique d'innovation et de distribution au sein de la région, portés par la population expatriée diverse de Dubaï, qui génère une demande pour les marques et produits d'origine végétale internationaux. Des initiatives soutenues par les gouvernements telles que le Future Food Foundry et la Food Tech Valley soulignent l'engagement des Émirats Arabes Unis à faire progresser le développement des protéines alternatives. Des chaînes de distribution premium comme Spinneys offrent aux marques internationales un accès au marché, tandis que l'intégration des offres d'origine végétale dans les hôtels et restaurants renforce l'exposition des consommateurs. Par ailleurs, des marchés émergents tels que l'Égypte, le Maroc, le Nigéria et la Turquie présentent un potentiel de croissance substantiel. Cependant, des défis tels que les limitations d'infrastructure et la sensibilité aux prix nécessitent l'adoption de stratégies localisées et de formulations de produits adaptées pour surmonter les obstacles et exploiter les opportunités du marché.

Paysage concurrentiel

Le paysage concurrentiel du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique reflète une fragmentation modérée, avec un score de concentration de 4. Cela indique un environnement équilibré où les multinationales et les spécialistes régionaux peuvent établir des positions concurrentielles. Des acteurs mondiaux tels que Danone, Nestlé et Oatly s'appuient sur leur notoriété internationale de marque, leurs vastes réseaux de chaîne d'approvisionnement et leur expertise pour pénétrer les segments de marché premium. Ces entreprises se concentrent sur la satisfaction de la demande croissante d'alternatives d'origine végétale de haute qualité, ce qui s'aligne sur la préférence croissante des consommateurs pour des produits durables et soucieux de la santé. D'autre part, des entreprises régionales comme SADAFCO et Almarai utilisent leurs réseaux de distribution bien établis et la forte confiance des consommateurs pour s'étendre dans la catégorie des produits d'origine végétale.

Les stratégies concurrentielles sur le marché évoluent significativement, dépassant le développement traditionnel de produits pour mettre l'accent sur l'intégration verticale et le contrôle de la chaîne d'approvisionnement. Les entreprises reconnaissent de plus en plus l'importance de la compétitivité des coûts et de la sécurité de l'approvisionnement pour maintenir leurs positions sur le marché. L'intégration verticale permet aux entreprises de rationaliser leurs opérations, de réduire les coûts et de garantir un approvisionnement régulier en matières premières, ce qui est essentiel dans un marché où les coûts des intrants et les perturbations de la chaîne d'approvisionnement peuvent avoir un impact significatif sur la rentabilité. De plus, le contrôle de la chaîne d'approvisionnement devient un point focal à mesure que les entreprises cherchent à atténuer les risques liés aux dépendances aux importations et aux fluctuations des devises. Ce changement stratégique met en évidence le besoin croissant d'efficacité opérationnelle et de résilience face aux incertitudes économiques mondiales.

Les schémas d'investissement dans le marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique soulignent davantage l'accent mis sur les capacités de fabrication locale. Les entreprises établissent de plus en plus des installations de production régionales pour réduire leur dépendance aux importations et minimiser leur exposition aux risques de change. Ces installations contribuent non seulement à réduire les coûts de production, mais permettent également aux entreprises de répondre plus rapidement aux demandes du marché local. En investissant dans les infrastructures locales, les entreprises peuvent améliorer l'efficacité de leur chaîne d'approvisionnement et renforcer leur présence dans la région. Cette approche s'aligne également sur la tendance générale de promotion de la durabilité et de réduction de l'empreinte carbone associée au transport longue distance. Au fur et à mesure que le marché continue de croître, ces investissements stratégiques devraient jouer un rôle central dans la formation des dynamiques concurrentielles de la région.

Leaders du secteur des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique

Blue Diamond Growers

Beyond Meat Inc.

Al Islami Foods

Saudi Dairy & Food Stuff Co.

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2022 : Saudi Dairy and Food Stuff Company a lancé le lait d'avoine Saudia, affirmant qu'il s'agit du premier lait à base d'avoine produit localement dans le Royaume.

- Mai 2025 : Switch Foods, producteur d'alternatives à la viande basé aux Émirats Arabes Unis, s'est associé à Malak Al Tawouk pour dévoiler une nouvelle gamme de plats de poulet d'origine végétale. Cette collaboration vise à répondre à la demande croissante d'options alimentaires durables et plus saines, offrant aux consommateurs une variété d'articles de menu innovants qui s'alignent sur l'évolution des préférences alimentaires.

- Décembre 2024 : Almarai Company a annoncé un investissement de 4,8 milliards USD dans des installations de production laitière domestique en Arabie Saoudite, avec des plans d'intégration d'alternatives d'origine végétale dans l'infrastructure de fabrication existante. Cette expansion stratégique positionne l'entreprise pour tirer parti des réseaux de distribution établis pour l'entrée sur le marché des protéines alternatives, tout en maintenant le contrôle de la chaîne d'approvisionnement.

- Juin 2023 : Le Groupe IFFCO, dans une démarche alignée sur l'accent mis par la Vision Saoudienne 2030 sur la sécurité alimentaire durable, a introduit THRYVE™, sa marque de viande entièrement d'origine végétale, sur le marché saoudien. THRYVE™ propose une gamme de produits, des viandes hachées et burgers aux koftas, tous infusés de saveurs du Moyen Orient pour resonner avec les palais locaux. Ces produits sont désormais accessibles via les principaux distributeurs en Arabie Saoudite.

Portée du rapport sur le marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique

Les produits carnés et laitiers d'origine végétale désignent des produits fabriqués à partir de matières végétales conçus pour imiter la viande sous tous ses aspects, du goût à la texture, en passant par l'odeur et l'apparence.

Le marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché étudié est segmenté en viande d'origine végétale et produits laitiers d'origine végétale. La viande d'origine végétale est ensuite segmentée en galettes de burger, saucisses, lanières et nuggets, boulettes de viande et autres viandes d'origine végétale. De même, les produits laitiers d'origine végétale sont ensuite segmentés en lait, yaourt, beurre et fromage, et autres produits laitiers d'origine végétale. Par canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, épiceries de proximité, canaux de vente en ligne et autres canaux de distribution. Par géographie, le marché étudié est segmenté en Afrique du Sud, Émirats Arabes Unis, Arabie Saoudite, Égypte et reste du Moyen Orient et de l'Afrique.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Viande d'origine végétale | Galettes de burger |

| Saucisses | |

| Lanières et nuggets | |

| Boulettes de viande | |

| Viande hachée | |

| Autres viandes d'origine végétale | |

| Produits laitiers d'origine végétale | Lait |

| Yaourt | |

| Beurre et fromage | |

| Crèmes | |

| Autres produits laitiers d'origine végétale |

| Soja |

| Pois |

| Blé |

| Amande |

| Autres |

| Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés en santé | |

| Détaillants en ligne | |

| Autre canal de distribution |

| Afrique du Sud |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen Orient et de l'Afrique |

| Par type de produit | Viande d'origine végétale | Galettes de burger |

| Saucisses | ||

| Lanières et nuggets | ||

| Boulettes de viande | ||

| Viande hachée | ||

| Autres viandes d'origine végétale | ||

| Produits laitiers d'origine végétale | Lait | |

| Yaourt | ||

| Beurre et fromage | ||

| Crèmes | ||

| Autres produits laitiers d'origine végétale | ||

| Par source de protéines | Soja | |

| Pois | ||

| Blé | ||

| Amande | ||

| Autres | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés en santé | ||

| Détaillants en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des produits carnés et laitiers d'origine végétale au Moyen Orient et en Afrique ?

Le marché s'établit à 414,7 millions USD en 2026.

À quel rythme la catégorie devrait-elle croître ?

Il est projeté de progresser à un CAGR de 6,21 % pour atteindre 560,49 millions USD d'ici 2031.

Quel pays détient la plus grande part régionale ?

L'Afrique du Sud est en tête avec 29,75 % des ventes de 2025.

Quel segment de produit connaît la croissance la plus rapide ?

Les produits laitiers d'origine végétale affichent le CAGR le plus élevé à 7,21 %.

Quel rôle jouent les initiatives gouvernementales ?

Les politiques aux Émirats Arabes Unis et en Arabie Saoudite accélèrent les approbations réglementaires et financent des installations de fermentation de précision, accélérant ainsi l'innovation et la production locale.

Dernière mise à jour de la page le: