Taille et parts du marché des produits de remplacement de repas au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

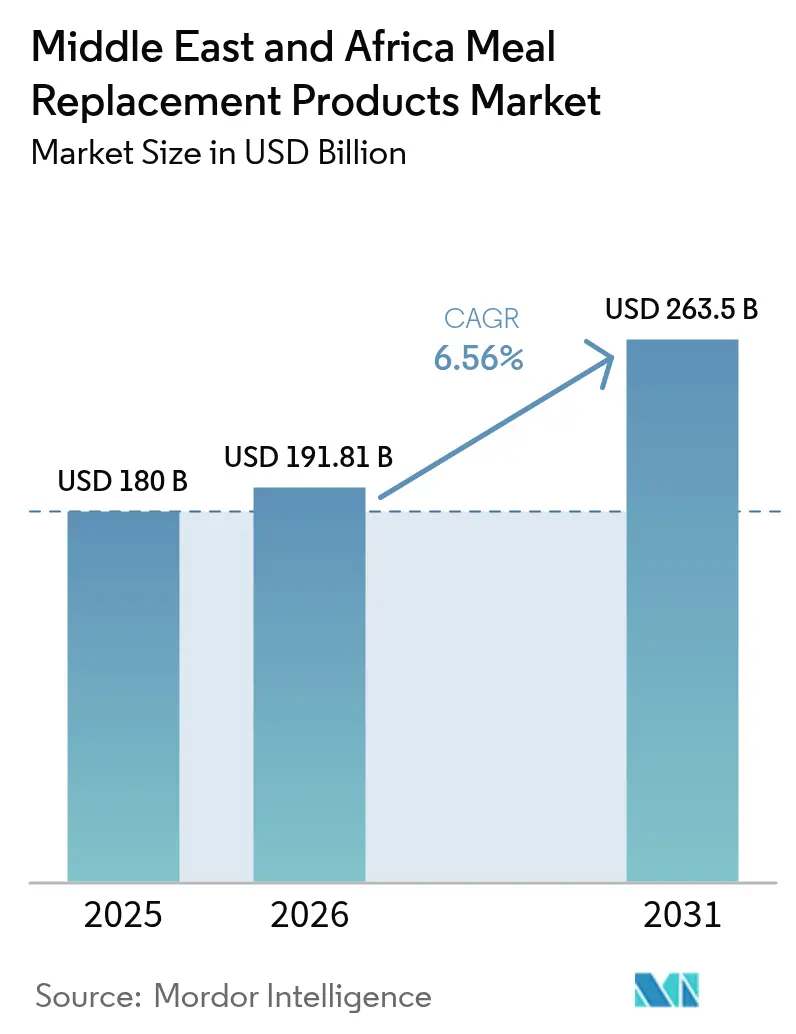

| Taille du marché de l'année de base (2025) | 180 Milliards de dollars |

| Taille du Marché (2026) | 191.81 Milliards de dollars |

| Taille du Marché (2031) | 263.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de remplacement de repas au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des produits de remplacement de repas au Moyen-Orient et en Afrique devrait passer de 180 millions USD en 2025 à 191,81 millions USD en 2026 et devrait atteindre 263,5 millions USD d'ici 2031, avec un TCAC de 6,56 % sur la période 2026-2031. Cette trajectoire reflète une confluence de la rareté du temps liée à l'urbanisation, de la modernisation réglementaire dans les États du Conseil de coopération du Golfe, et du pivot des grandes marques de nutrition multinationales vers des empreintes de fabrication localisées. Le Nigeria est le marché à la croissance la plus rapide, porté par un TCAC de 8,41 % jusqu'en 2030, grâce à une population jeune et à la hausse des revenus disponibles qui stimulent les dépenses en aliments fonctionnels. L'Afrique du Sud a conservé un élan profondément ancré, soutenu par un commerce de détail moderne dense et la familiarité des consommateurs avec les aliments enrichis, tandis que l'engagement de fabrication de 7 milliards USD de Nestlé en Arabie saoudite signale une localisation à long terme des chaînes d'approvisionnement. Les innovations d'emballage capables de résister à une chaleur d'entrepôt de 45 °C, ainsi que les programmes de bien-être en entreprise qui subventionnent la nutrition sur site, élargissent les cas d'usage potentiels et encouragent l'entrée de marques multinationales.

Principaux enseignements du rapport

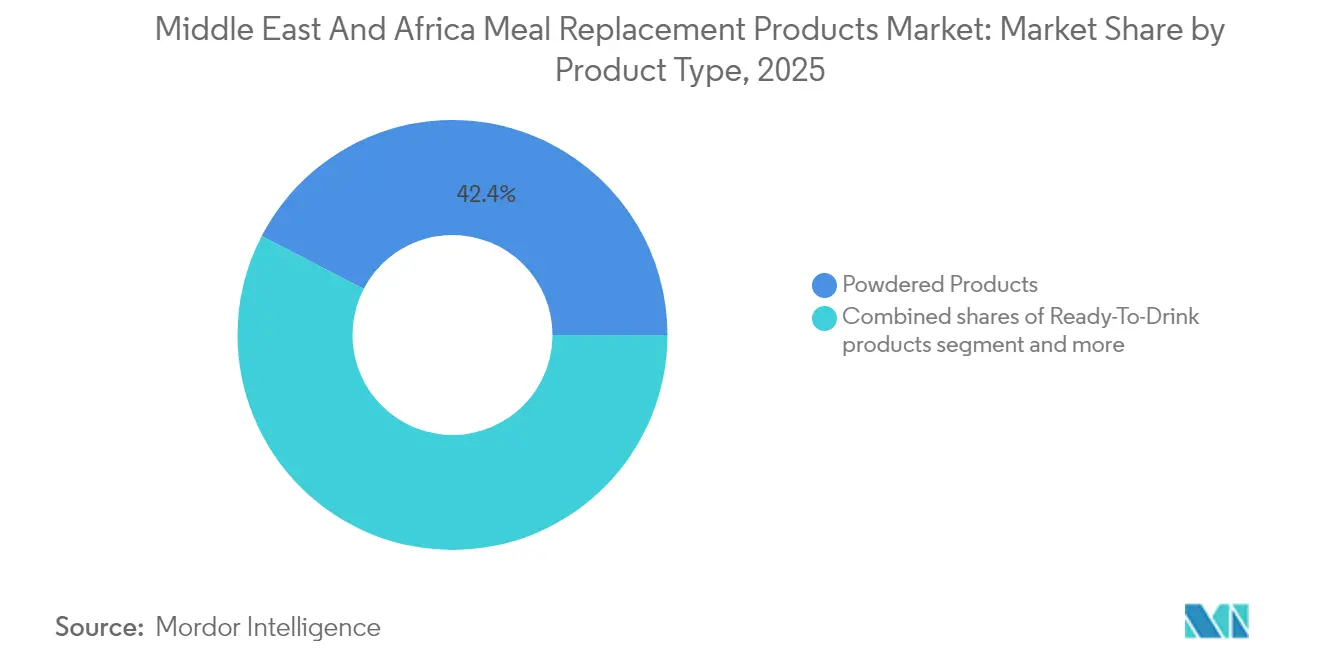

- Par type de produit, les produits en poudre ont capté 42,38 % de la part du marché des produits de remplacement de repas en 2025. Les formats prêts-à-boire progressent à un TCAC de 7,12 % jusqu'en 2031.

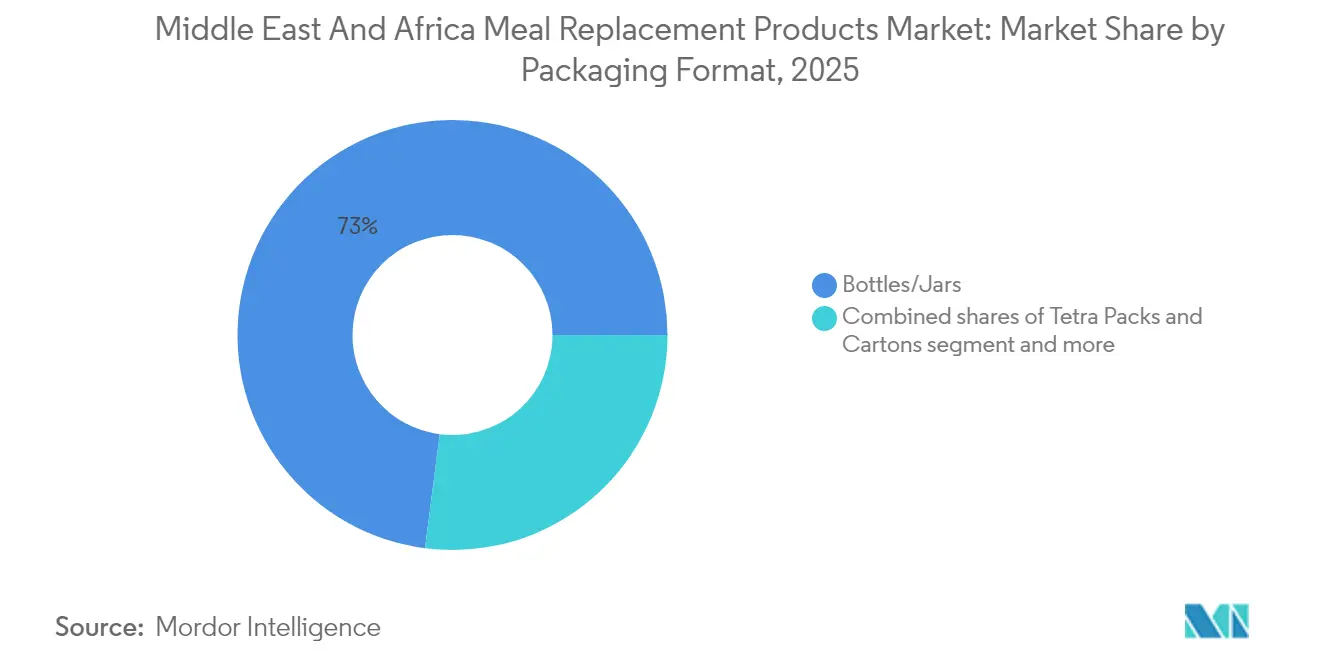

- Par format d'emballage, les bouteilles et bocaux représentaient 72,96 % de la taille du marché des produits de remplacement de repas en 2025, et les emballages Tetra pak et les cartons devraient croître à un TCAC de 6,88 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 50,61 % du chiffre d'affaires de 2025, tandis que les détaillants en ligne enregistraient le TCAC projeté le plus élevé, à 7,35 %, jusqu'en 2031.

- Par géographie, le Nigeria affiche le TCAC le plus élevé, à 8,02 %, jusqu'en 2031 ; l'Afrique du Sud représentait 12,31 % du chiffre d'affaires régional en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de remplacement de repas au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'options de repas pratiques et nutritifs portée par des modes de vie chargés | +1.8% | Mondial, avec une intensité maximale dans les centres urbains des Émirats arabes unis, de l'Arabie saoudite et de l'Afrique du Sud | Moyen terme (2-4 ans) |

| La sensibilisation accrue à la santé et à la forme physique stimule la croissance des substituts de repas enrichis en protéines | +1.5% | Mondial, plus prononcé dans les États du CCG et en Afrique du Sud | Long terme (≥ 4 ans) |

| L'expansion des plateformes de commerce électronique améliore l'accessibilité mondiale et la visibilité des marques | +1.3% | Mondial, s'accélérant au Nigeria, au Kenya et en Arabie saoudite | Court terme (≤ 2 ans) |

| Les initiatives de bien-être en entreprise promeuvent les substituts de repas comme choix sains à emporter | +0.9% | Centres d'affaires des Émirats arabes unis, de l'Arabie saoudite et de l'Afrique du Sud | Moyen terme (2-4 ans) |

| La sensibilisation croissante au contrôle des portions et à la gestion des calories soutient l'utilisation des substituts de repas | +0.8% | États du CCG, Afrique du Sud, Égypte | Long terme (≥ 4 ans) |

| Les innovations en technologie alimentaire améliorent le goût, la texture, la durée de conservation et la valeur nutritionnelle | +0.7% | Mondial, avec une concentration de R&D en Afrique du Sud et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'options de repas pratiques et nutritifs portée par des modes de vie chargés

Des taux d'urbanisation dépassant 80 % aux Émirats arabes unis et 67 % en Afrique du Sud réduisent les plages de temps consacrées à la préparation des repas, ce qui indique que les consommateurs du Moyen-Orient accordent désormais la priorité à la commodité plutôt qu'au prix lors du choix d'aliments emballés. Ce changement comportemental est amplifié par la montée des ménages à double revenu et l'allongement des temps de trajet dans les mégapoles comme Lagos et Johannesburg, où les embouteillages atteignent en moyenne 2 heures par jour. Tiger Brands a capitalisé sur cette tendance en octobre 2023 en lançant sa gamme Jungle Oats Drink, un substitut de repas prêt-à-boire à base de plantes ciblant la collation et l'accessibilité, le positionnant comme une solution fonctionnelle à emporter avec cinq variantes de saveurs associées à des allégations santé spécifiques telles que le bien-être cardiaque et le soutien immunitaire. La convergence de la rareté du temps et de la conscience nutritionnelle pousse les marques à reformuler les produits avec des bases de grains entiers et des profils de micronutriments enrichis, répondant au double impératif de rapidité et de santé que les repas de restauration rapide traditionnels ne parviennent pas à satisfaire. Les cadres réglementaires en Arabie saoudite et aux Émirats arabes unis, qui imposent l'étiquetage de la densité nutritionnelle en vertu des directives de la SFDA et de la Municipalité de Dubaï, incitent davantage les fabricants à élever les normes de formulation plutôt qu'à concurrencer uniquement sur la commodité [1]Source : SFDA Arabie saoudite, "Cadres réglementaires", sfda.gov.sa.

La sensibilisation accrue à la santé et à la forme physique stimule la croissance des substituts de repas enrichis en protéines

La prévalence de l'obésité dans le CCG — 40 % chez les femmes et 24 % chez les hommes — a catalysé des campagnes de santé menées par les gouvernements et des programmes de bien-être du secteur privé, créant un vent porteur structurel pour les substituts de repas enrichis en protéines. Le lancement en 2024 par Nestlé de Milo Pro au Nigeria, enrichi de trois fois plus de protéines que les variantes standard, illustre comment les multinationales exploitent la science de la nutrition sportive pour repositionner les marques historiques auprès des consommateurs soucieux de leur forme physique. L'adoption de médicaments GLP-1 tels qu'Ozempic par les consommateurs aisés des Émirats arabes unis stimule paradoxalement la demande de substituts de repas riches en protéines. La marque Future Life d'Afrique du Sud a répondu en élargissant sa gamme High Protein Shake, qui fournit 16 grammes de protéines par portion de 256 millilitres via un mélange SmartProtein3D composé d'isolat de soja, de concentré de lactosérum et de caséinate de calcium, ciblant les femmes enceintes, les athlètes et les cadres. Ce pivot centré sur les protéines est en outre soutenu par la prolifération des salles CrossFit et des studios de fitness boutique à Riyad et au Cap, où les entraîneurs recommandent activement les substituts de repas comme outils de récupération post-entraînement, intégrant ces produits dans les rituels quotidiens de remise en forme plutôt que de les positionner comme des substituts de repas d'urgence.

L'expansion des plateformes de commerce électronique améliore l'accessibilité mondiale et la visibilité des marques

Le partenariat d'iHerb en 2023 avec CJ Logistics pour construire un centre de distribution climatisé de 30 000 mètres carrés dans la zone franche de logistique intégrée de Riyad représente un moment charnière pour la distribution des substituts de repas à travers le Moyen-Orient et l'Afrique. L'installation, opérationnelle depuis mi-2024, permet la livraison en 48 heures de plus de 30 000 références dans 19 pays de la région MENA, réduisant les délais de livraison de 14 jours à 48 heures et diminuant les coûts d'expédition de 35 % grâce à l'élimination des nœuds de transbordement européens. Cette mise à niveau infrastructurelle coïncide avec la croissance de l'épicerie en ligne aux Émirats arabes unis jusqu'en 2032, portée par 71 % des consommateurs exprimant un intérêt pour des offres numériques personnalisées et 60 % recherchant des recommandations nutritionnelles basées sur l'IA. Le partenariat de juillet 2024 entre iHerb et The Vitamin Shoppe a encore densifié l'écosystème numérique, rendant plus de 250 références propriétaires de nutrition sportive et de substituts de repas disponibles dans 180 pays, avec des déploiements progressifs ciblant le Nigeria et le Kenya, où la pénétration du commerce mobile dépasse un pourcentage significatif. De manière cruciale, les plateformes de commerce électronique contournent les majorations des distributeurs traditionnels, qui peuvent atteindre 40 % en Afrique subsaharienne, permettant aux marques de réinvestir les économies dans des activités de marketing localisé et des partenariats avec des influenceurs qui résonnent auprès des cohortes plus jeunes, nées à l'ère numérique. Ce changement atténue également les vulnérabilités de la chaîne du froid dans les régions où les réseaux électriques sont peu fiables, les formats en poudre et en barres à stabilité ambiante dominant les assortiments en ligne.

Les initiatives de bien-être en entreprise promeuvent les substituts de repas comme choix sains à emporter

Les programmes de santé d'entreprise aux Émirats arabes unis et en Arabie saoudite imposent des installations de bien-être sur site et des conseils nutritionnels subventionnés, les employeurs approvisionnant de plus en plus les offices en substituts de repas dans le cadre de stratégies plus larges de réduction de l'absentéisme. Le programme de gestion de l'obésité de Mediclinic City Hospital à Dubaï, qui intègre des diététiciens bariatriques et des thérapeutes en exercice, recommande explicitement des substituts de repas à contrôle des portions pour les patients inscrits dans son parcours multidisciplinaire de réduction du poids. Cet aval clinique confère de la crédibilité à des produits comme Ensure et Glucerna d'Abbott, qui sont positionnés comme nutrition médicale plutôt que comme aliments de commodité, permettant aux marques d'afficher des primes de prix de 30 % par rapport aux substituts de repas standard. Les conglomérats miniers sud-africains et les entreprises de logistique expérimentent des distributeurs automatiques de substituts de repas sur des sites de travail éloignés, répondant aux doubles défis de l'accès limité à la nourriture et des taux élevés de maladies non transmissibles parmi les travailleurs postés. L'intégration des substituts de repas dans les écosystèmes de bien-être en entreprise crée un modèle de revenus récurrents, les employeurs négociant des accords d'achat en volume avec les marques en échange de données de suivi nutritionnel qui informent des interventions sanitaires plus larges. Ce canal B2B reste sous-exploité au Nigeria et en Égypte, où l'emploi informel domine, mais représente une opportunité à haute marge pour les marques prêtes à investir dans des partenariats d'entreprise et à se conformer aux normes de santé au travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations des consommateurs concernant les additifs artificiels et les conservateurs affectent l'acceptation des produits | -0.6% | Mondial, plus aigu en Afrique du Sud et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| La présence d'allergènes courants restreint la croissance du marché | -0.5% | Mondial, complexité réglementaire la plus élevée dans le CCG et en Afrique du Sud | Long terme (≥ 4 ans) |

| Les rappels de produits et les problèmes de qualité érodent la confiance et la fidélité des consommateurs | -0.4% | Mondial, risque de réputation concentré au Nigeria et en Égypte | Court terme (≤ 2 ans) |

| Les difficultés à reproduire l'expérience d'un repas traditionnel affectent les achats répétés | -0.3% | Moyen-Orient et Afrique du Nord, moins prononcé en Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations des consommateurs concernant les additifs artificiels et les conservateurs affectent l'acceptation des produits

Le mouvement pour les étiquettes propres, qui a gagné du terrain sur les marchés occidentaux, remodèle désormais les priorités de formulation à travers le Moyen-Orient et l'Afrique. La gamme Smart Food Zero de Future Life, lancée en 2024, répond à cette demande en éliminant le sucre de canne ajouté et en incorporant des édulcorants naturels comme l'érythritol et le sucralose, tout en maintenant un index glycémique bas et en enrichissant avec 22 vitamines et minéraux. Cependant, l'impératif de reformulation entre en collision avec les exigences de durée de conservation dans les climats à haute température, où le stockage ambiant peut atteindre 45 degrés Celsius dans les entrepôts du Golfe, nécessitant des conservateurs ou des technologies d'emballage avancées. Les directives de la FDA sur les allégations « naturelles » restent ambiguës, créant des opportunités d'arbitrage réglementaire pour les marques qui commercialisent dans plusieurs juridictions, mais les exposant également à des réactions négatives des consommateurs lorsque les formulations varient selon les pays [2]Source : Administration américaine des aliments et médicaments (U.S. Food & Drug Administration), "La FDA saisit des opioïdes 7-OH pour protéger les consommateurs américains", fda.gov. La tension entre les aspirations à des étiquettes propres et la stabilité fonctionnelle pousse les investissements en R&D vers des conservateurs d'origine végétale et des techniques de traitement à haute pression, bien que ces innovations augmentent les coûts de production, comprimant les marges dans une région sensible aux prix où 53 % des consommateurs des Émirats arabes unis privilégient la valeur à la fidélité à la marque.

La présence d'allergènes courants restreint la croissance du marché

Le lait, le soja et le blé, les ingrédients fondamentaux de la plupart des substituts de repas, figurent parmi les neuf allergènes majeurs dont la déclaration est obligatoire en vertu des réglementations de la FDA, le sésame ayant été ajouté comme neuvième allergène en 2023, ce qui complique la formulation pour les marques ciblant les consommateurs du Moyen-Orient, où le tahini et l'huile de sésame sont des aliments de base. Le Smart Food Original de Future Life contient à la fois du soja et du lait de vache (caséinate de sodium) et est fabriqué dans une installation qui traite également le gluten et le blé, nécessitant des avertissements allergènes bien visibles qui dissuadent environ 12 à 15 % des acheteurs potentiels qui se déclarent intolérants au lactose ou sensibles au gluten. Les risques de contamination croisée lors de la fabrication contraignent davantage l'accès au marché, car même la présence de traces d'allergènes peut déclencher des rappels et des réclamations en responsabilité dans les juridictions à application stricte, telles que le Département de la santé d'Afrique du Sud. La fragmentation réglementaire à travers la région MENA — où la SFDA saoudienne, la NAFDAC nigériane et la NFSA égyptienne imposent chacune des seuils d'étiquetage distincts — oblige les marques à maintenir plusieurs variantes de références ou à accepter l'exclusion de marchés à forte croissance. Les alternatives à base de plantes utilisant des protéines de pois et des bases d'avoine émergent comme solutions de contournement, illustrées par le lancement de l'usine de Nuitree aux Émirats arabes unis en 2024, mais ces formulations peinent à égaler la complétude en acides aminés et la texture en bouche des produits à base de produits laitiers, limitant leur attrait auprès des consommateurs axés sur la performance qui privilégient la qualité des protéines à l'évitement des allergènes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats prêts-à-boire captent la demande urbaine

Les produits prêts-à-boire progressent à un TCAC de 7,12 % jusqu'en 2031, surpassant les produits en poudre malgré la part de 42,38 % de ces derniers dans le chiffre d'affaires de 2025, car la commodité en portion individuelle s'aligne sur la tendance à la collation. Le lancement en 2025 par Huel de Daily Greens RTD sur les marchés du CCG, distribué via Carrefour et Lulu Hypermarket, illustre comment les marques exploitent l'infrastructure de chaîne du froid du commerce moderne pour positionner les formats liquides comme des solutions premium à emporter pour les travailleurs de bureau et les habitués des salles de sport. Les produits en poudre conservent leur dominance grâce à leurs avantages en termes de coût. Un sachet de 500 grammes de Future Life Smart Food au prix de 46,99 ZAR (2,60 USD) offre 10 portions contre 9,99 ZAR (0,55 USD) par unité RTD individuelle, en faisant le format préféré des ménages nigérians et égyptiens sensibles aux prix, où les achats en volume stimulent la plupart des ventes de compléments nutritionnels. Les barres nutritionnelles et les soupes occupent des positions de niche, les barres gagnant du terrain dans le canal des supérettes d'Afrique du Sud, où Clicks et Dis-Chem élargissent leurs rayons d'aliments santé, tandis que les soupes restent sous-développées en raison des préférences culturelles pour les bouillons chauds et fraîchement préparés que les formats de substituts de repas peinent à reproduire authentiquement.

Le lancement de Jungle Oats Drink par Tiger Brands en octobre 2023, premier substitut de repas prêt-à-boire à base d'avoine produit localement en Afrique du Sud, signale un pivot stratégique vers des liquides à base de plantes et à stabilité ambiante qui contournent les contraintes de la chaîne du froid tout en captant la majorité des Sud-Africains qui valorisent des aliments abordables aux ingrédients naturels. La gamme de cinq références, avec des allégations fonctionnelles allant du bien-être cardiaque à la santé digestive, illustre comment les acteurs établis exploitent la notoriété de marques établies pour vendre dans des catégories adjacentes de substituts de repas. Les formats en poudre innovent grâce à la technologie à double sachet, comme on le voit dans le High Protein Shake de Future Life, qui pré-conditionne de l'eau purifiée et de la poudre dans un sachet refermable pour éliminer les contraintes de mélange tout en maintenant une durée de conservation ambiante. Cette approche hybride comble l'écart de commodité entre les poudres traditionnelles et les liquides RTD, bien qu'elle augmente les coûts d'emballage de 25 %, limitant l'adoption en dehors des segments urbains premium.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par format d'emballage : les emballages Tetra pak gagnent du terrain dans les climats chauds

Les bouteilles et bocaux représentaient 72,96 % du chiffre d'affaires des emballages en 2025, mais les emballages Tetra pak et cartons s'accélèrent à un TCAC de 6,88 %, portés par des avantages de durée de conservation ambiante qui réduisent la dépendance à la chaîne du froid dans les régions où l'accès à l'électricité reste intermittent. La fiabilité du réseau électrique au Nigeria est en moyenne de 4 heures par jour dans les zones rurales. La technologie aseptique de Tetra Pak, qui permet un stockage ambiant de 12 mois pour les substituts de repas liquides, est particulièrement convaincante pour les marques ciblant les réseaux de distribution en Afrique subsaharienne, où le transport réfrigéré ajoute 30 à 40 % aux coûts logistiques. Les sachets se taillent une part dans les canaux de commerce électronique, où l'emballage léger réduit les coûts d'expédition de 20 % et minimise les dommages lors de la livraison du dernier kilomètre, une considération cruciale au Nigeria et au Kenya, où l'infrastructure routière reste sous-développée.

Le discours sur la durabilité bénéficie de vents réglementaires favorables, car les réglementations de l'Afrique du Sud sur la responsabilité élargie des producteurs, entrées en vigueur en 2024, imposent aux marques de financer 100 % du recyclage des emballages post-consommation, rendant les sachets légers économiquement attractifs selon le Département de l'Environnement d'Afrique du Sud. Les bouteilles et bocaux conservent leur dominance dans les canaux des supermarchés et hypermarchés, où la présence en rayon et la valeur perçue orientent les décisions d'achat, notamment pour les boissons RTD riches en protéines à un prix supérieur à 3 USD par unité. La bifurcation des emballages reflète une segmentation plus large du marché, les consommateurs urbains premium gravitant vers les bouteilles en verre qui signalent qualité et conscience écologique, tandis que les acheteurs ruraux du marché de masse privilégient l'abordabilité et la durabilité, favorisant les bocaux en plastique qui résistent à une manipulation difficile dans les environnements de vente au détail informels.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par canal de distribution : les détaillants en ligne perturbent le commerce traditionnel

Les détaillants en ligne progressent à un TCAC de 7,35 % jusqu'en 2031, le plus rapide parmi tous les canaux de distribution, mais les supermarchés et hypermarchés ont conservé 50,61 % des ventes de 2025, soulignant l'importance durable du commerce physique dans une région où 60 % des consommateurs préfèrent inspecter les produits avant l'achat. Le centre de distribution d'iHerb à Riyad, opérationnel depuis mi-2024, recalibre cette dynamique en offrant une livraison en 48 heures dans 19 pays de la région MENA, faisant effectivement tomber les barrières géographiques qui confinaient auparavant les substituts de repas premium aux chaînes d'épicerie haut de gamme de Dubaï et Riyad. Les supérettes et les magasins spécialisés perdent des parts, sous la pression de la faible profondeur de références et de l'incapacité à concurrencer en prix avec les plateformes en ligne qui agrègent la demande et négocient des remises de volume directement avec les fabricants.

Les supermarchés et hypermarchés défendent leur position grâce au commerce expérientiel, avec Carrefour Émirats arabes unis et Lulu Hypermarket installant des kiosques de nutrition en magasin tenus par des diététiciens qui recommandent des substituts de repas dans le cadre de programmes de bien-être personnalisés, convertissant 18 % des consultations en achats immédiats. Shoprite et Clicks en Afrique du Sud exploitent des programmes de fidélité. Les membres ClubCard bénéficient de promotions 3-pour-2 sur les produits Future Life pour fidéliser les acheteurs réguliers et compenser la transparence des prix en ligne. Le champ de bataille de la distribution s'intensifie à mesure que les marques poursuivent des stratégies omnicanales, Nestlé MENA distribuant Optifast via 85 000 points de vente marocains tout en le référençant simultanément sur Amazon.ae et Noon.com pour capter les millennials natifs du numérique. Cette approche à double voie nécessite une gestion sophistiquée des stocks et une discipline tarifaire pour éviter les conflits de canaux, les détaillants exigeant l'exclusivité ou une protection des marges en échange d'un emplacement privilégié en rayon.

Analyse géographique

Le TCAC de 8,02 % du Nigeria jusqu'en 2031 le positionne comme le marché à la croissance la plus rapide de la région, propulsé par un âge médian de 18 ans, une urbanisation s'accélérant à 4 % par an, et la hausse des revenus de la classe moyenne à Lagos, Abuja et Port Harcourt qui élargissent la base de consommateurs potentiels pour la nutrition emballée, selon la Banque mondiale. L'expansion en 2023 de Nestlé Nigeria à 223 923 points de vente au détail, associée aux lancements de NIDO Milk & Soya et MAGGI Soya Chunks enrichis de protéines végétales, démontre comment les multinationales localisent les formulations pour remédier aux carences en micronutriments. L'enquête nigériane sur les micronutriments de 2024 a révélé que 40 % des enfants de moins de cinq ans souffrent d'une carence en vitamine A. Cependant, la sensibilité aux prix reste forte, les importations de lait en poudre totalisant 267 millions USD en 2024 signalant la préférence des consommateurs pour des formats en vrac et rentables plutôt que pour des substituts de repas RTD premium, selon l'USDA Nigeria.

L'environnement réglementaire se durcit, la NAFDAC ayant introduit des exigences plus strictes en matière d'étiquetage des allergènes en 2024, obligeant les marques à reformuler ou à accepter l'exclusion des canaux de vente au détail formels qui représentent la majorité des ventes urbaines. L'Afrique du Sud détenait 12,31 % du chiffre d'affaires régional en 2025, ancrée par une infrastructure de vente au détail mature s'étendant à Shoprite, Clicks et Dis-Chem, qui exploitent collectivement plus de 3 000 magasins et offrent une portée de distribution sans égale pour des marques comme Future Life et Tiger Brands. Le marché se caractérise par des taux d'obésité élevés (27 % des adultes) et une conscience sophistiquée des consommateurs en matière d'étiquetage nutritionnel, créant une demande pour des formulations validées par la science telles que le Smart Food enrichi au Moducare de Future Life, qui revendique des bienfaits pour l'immunité via des phytostérols brevetés sous licence exclusive d'Essential Sterolin Products.

L'Arabie saoudite et les Émirats arabes unis représentent les marchés à la consommation par habitant la plus élevée de la région, portés par des populations expatriées dépassant 80 % aux Émirats arabes unis et des campagnes de santé menées par les gouvernements ciblant les taux d'obésité du CCG de 40 % chez les femmes. Le TCAC de la vente d'épicerie en ligne aux Émirats arabes unis de 21,6 % jusqu'en 2032, associé à 71 % des consommateurs recherchant des offres numériques personnalisées, pousse les marques à intégrer des applications nutritionnelles basées sur l'IA qui recommandent des substituts de repas en fonction des données des trackers de fitness et des préférences alimentaires. Les cadres réglementaires sous la SFDA et la Municipalité de Dubaï imposent l'étiquetage de la densité nutritionnelle et la certification halal, créant des coûts de conformité qui favorisent les multinationales établies par rapport aux entrants régionaux plus petits, mais garantissant également une qualité de produit qui renforce la confiance des consommateurs. Le reste du Moyen-Orient et de l'Afrique, comprenant l'Égypte, le Maroc, l'Algérie et le Kenya, contribue au reste du chiffre d'affaires régional, la fragmentation de la distribution et la volatilité des devises contraignant la croissance mais offrant des opportunités d'espaces vierges pour les marques prêtes à naviguer dans des tarifs douaniers complexes et à s'associer avec des distributeurs locaux qui contrôlent des réseaux de vente au détail informels.

Paysage concurrentiel

Le score de concentration modérée du marché reflète un paysage concurrentiel où des conglomérats de nutrition multinationaux — Abbott, Nestlé, Herbalife et Glanbia — coexistent avec des spécialistes régionaux tels que Future Life, Tiger Brands et Nutritech, chacun poursuivant des stratégies distinctes allant du positionnement clinique à l'accessibilité grand public. L'acquisition en 2023 par PepsiCo des 50 % restants de Future Life, approuvée par le Tribunal de la concurrence d'Afrique du Sud avec des engagements en matière d'actionnariat salarié, illustre comment les acteurs mondiaux s'appuient sur les fusions-acquisitions pour sécuriser l'accès à la distribution et les pipelines d'innovation plutôt que de construire des opérations de toutes pièces. À l'inverse, les cessions de SlimFast et de Body & Fit par Glanbia en 2024-2025 signalent un retrait stratégique des substituts de repas destinés aux consommateurs au profit des ingrédients B2B et des concentrés de nutrition sportive, créant des opportunités de parts de marché pour les marques prêtes à acquérir des références orphelines et des contrats de distribution.

Des opportunités émergent dans les canaux de bien-être en entreprise, où les accords d'achats groupés restent sous-exploités en dehors de l'Afrique du Sud et des Émirats arabes unis, et dans les formats à base de plantes, où le lancement de l'usine de Nuitree aux Émirats arabes unis en 2024 la positionne pour capter la demande halal certifiée et sans allergènes que les produits à base de produits laitiers existants ne peuvent pas satisfaire. Le déploiement technologique bifurque le champ concurrentiel, avec des leaders comme Abbott investissant dans la recherche sur la stabilité des nutriments pour prolonger la durée de conservation des produits de nutrition médicale liquide dans les climats à haute température, tandis que des challengers comme Huel exploitent le commerce électronique en vente directe aux consommateurs et les modèles d'abonnement pour contourner les majorations des distributeurs et capter des revenus récurrents.

Le Centre d'assurance qualité de Nestlé à Dubaï, accrédité ISO 17025:2005 et au service de 19 pays de la région MENA, illustre comment les acteurs établis utilisent l'infrastructure de conformité réglementaire comme un fossé concurrentiel, permettant des approbations de produits plus rapides et réduisant le délai de mise sur le marché pour les formulations localisées. Les acteurs plus petits répondent par l'innovation en matière d'ingrédients, comme la licence exclusive des phytostérols Moducare par Future Life et la base d'avoine à grains entiers de Tiger Brands, qui différencient les produits sur la base d'allégations de santé fonctionnelle plutôt que de concurrencer uniquement sur la teneur en protéines ou le prix. L'intensité concurrentielle devrait s'accroître à mesure que l'engagement d'investissement de 7 milliards USD de Nestlé en Arabie saoudite et l'échelle opérationnelle du centre de distribution d'iHerb à Riyad attirent de nouveaux entrants cherchant à capitaliser sur les améliorations d'infrastructure et la modernisation réglementaire qui abaissent les barrières à l'entrée sur le marché.

Leaders du secteur des produits de remplacement de repas au Moyen-Orient et en Afrique

Herbalife Nutrition Ltd.

Abbott

Nestlé S.A.

The Simply Good Foods Company

Glanbia plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : JO-MO a lancé une gamme de barres protéinées premium, unique en Israël, sans sucre, sans produits laitiers et à faible teneur en glucides disponibles. La gamme comprend trois saveurs différentes, proposées en barres individuelles (60 grammes), chacune contenant 20 grammes de protéines de soja de haute qualité, avec une texture croquante et un goût exceptionnel : une barre protéinée au beurre de noisette et aux éclats de noisette, une barre protéinée au chocolat au lait et aux noisettes, et une barre protéinée au beurre de cacahuète et aux éclats de cacao.

- Avril 2024 : Les FULFIL Chocolate Protein Bars, marque mondialement reconnue pour des encas savoureux et nutritifs, ont été lancées en Afrique du Sud et sont disponibles dans les magasins Spar et Clicks à l'échelle nationale. Cette gamme de barres chocolatées gourmandes sans culpabilité allie un goût décadent à une nutrition fonctionnelle et vise à révolutionner la collation pour les consommateurs soucieux de leur santé et les « chocaholics » du monde entier, étendant sa portée à l'Afrique du Sud.

- Décembre 2023 : Carabao Energy Drink a réussi à étendre sa présence sur le marché international au Koweït au cours du quatrième trimestre 2023, porté par la croissance exponentielle de la demande de boissons énergisantes au Moyen-Orient. Une stratégie clé derrière le lancement réussi de la marque Carabao sur le marché koweïtien a été son parrainage du

Flare Festival 2023

, l'un des événements sportifs les plus grands et les plus populaires au Koweït. L'événement a accueilli plus de 3 000 athlètes concourant dans divers tournois, avec plus de 7 400 participants.

Périmètre du rapport sur le marché des produits de remplacement de repas au Moyen-Orient et en Afrique

Les substituts de repas sont des aliments pré-emballés et à teneur calorique contrôlée (tels que les boissons, les barres ou les soupes) formulés pour fournir un équilibre en protéines, glucides, graisses, vitamines et minéraux, utilisés pour remplacer un ou deux repas par commodité ou pour la gestion du poids en simplifiant le suivi calorique et le contrôle des portions. Le marché des produits de remplacement de repas au Moyen-Orient et en Afrique est segmenté par type de produit, format d'emballage et canal de distribution. Par type de produit, le marché est segmenté en produits prêts-à-boire, barres nutritionnelles, produits en poudre et autres types de produits. Par format d'emballage, le marché est segmenté en bouteilles/bocaux, sachets, emballages Tetra pak et cartons. Par canal de distribution, le marché est segmenté en supérettes, hypermarchés/supermarchés et plus. Par géographie, le marché est segmenté en Afrique du Sud, Arabie saoudite, Nigeria et plus. Les prévisions du marché sont fournies en termes de valeur (USD).

| Produits en poudre |

| Produits prêts-à-boire |

| Barres nutritionnelles |

| Soupes |

| Autres types de produits |

| Bouteilles/bocaux |

| Sachets |

| Emballages Tetra pak et cartons |

| Autres |

| Supermarchés/hypermarchés |

| Supérettes |

| Magasins spécialisés |

| Détaillants en ligne |

| Autres canaux de distribution |

| Afrique du Sud |

| Arabie saoudite |

| Nigeria |

| Émirats arabes unis |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits en poudre |

| Produits prêts-à-boire | |

| Barres nutritionnelles | |

| Soupes | |

| Autres types de produits | |

| Par format d'emballage | Bouteilles/bocaux |

| Sachets | |

| Emballages Tetra pak et cartons | |

| Autres | |

| Par canal de distribution | Supermarchés/hypermarchés |

| Supérettes | |

| Magasins spécialisés | |

| Détaillants en ligne | |

| Autres canaux de distribution | |

| Par géographie | Afrique du Sud |

| Arabie saoudite | |

| Nigeria | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits de remplacement de repas au Moyen-Orient et en Afrique en 2026 ?

Il s'élève à 191,81 millions USD et est en bonne voie pour atteindre 263,5 millions USD d'ici 2031 à un TCAC de 6,56 %.

Quel pays connaît la croissance la plus rapide pour les substituts de repas dans la région ?

Le Nigeria est en tête avec un TCAC de 8,02 % jusqu'en 2031, porté par une urbanisation rapide et une base de consommateurs jeunes.

Quel format de produit gagne des parts le plus rapidement ?

Les gammes prêtes-à-boire affichent un TCAC de 7,12 % grâce à la commodité en portion individuelle appréciée par les professionnels urbains.

Dernière mise à jour de la page le: