Taille et part du marché laitier du Moyen-Orient et de l'Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 42.83 Milliards de dollars |

| Taille du Marché (2026) | 44.82 Milliards de dollars |

| Taille du Marché (2031) | 56.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché laitier du Moyen-Orient et de l'Afrique par Mordor Intelligence

La taille du marché laitier du Moyen-Orient et de l'Afrique en 2026 est estimée à 44,82 milliards USD, en hausse par rapport à la valeur de 2025 de 42,83 milliards USD, avec des projections pour 2031 atteignant 56,23 milliards USD, soit une croissance à un CAGR de 4,64 % sur la période 2026-2031. Cette croissance est soutenue par des programmes de lait scolaire financés par les gouvernements, des innovations produits répondant aux modes de consommation nomades et une demande croissante de produits premium à bénéfices fonctionnels. Cependant, des défis tels que les lacunes dans les infrastructures de chaîne du froid et la concurrence des alternatives d'origine végétale freinent l'expansion. L'Arabie saoudite devrait contribuer à 31,31 % de la production de 2024, portée par l'investissement de 4,8 milliards USD d'Almarai dans des opérations intégrées de la ferme à la logistique. Les Émirats arabes unis devraient afficher le taux de croissance le plus élevé, avec un CAGR de 5,89 %, soutenu par l'essor des marques de lait de vache et de chamelle biologiques. Le yaourt est la catégorie à la croissance la plus rapide, avec un CAGR de 5,93 %, porté par la popularité des produits probiotiques à consommer à la cuillère et à boire, tandis que le lait demeure une catégorie clé grâce aux produits stables à température ambiante traités à ultra-haute température (UHT) qui répondent aux défis de la réfrigération. Les canaux de distribution moderne devraient représenter 65,43 % de la distribution hors circuit hôtellerie-restauration en 2024, tandis que les circuits hôtellerie-restauration, incluant les hôtels, restaurants et cafés, se redressent parallèlement à la reprise de l'hospitalité dans le Golfe. L'intensité concurrentielle reste modérée, les grands acteurs nationaux bénéficiant de positions solides sur leurs marchés intérieurs, tandis que les multinationales pénètrent de plus en plus le marché par le biais de coentreprises et de segments de produits premium.

Principaux enseignements du rapport

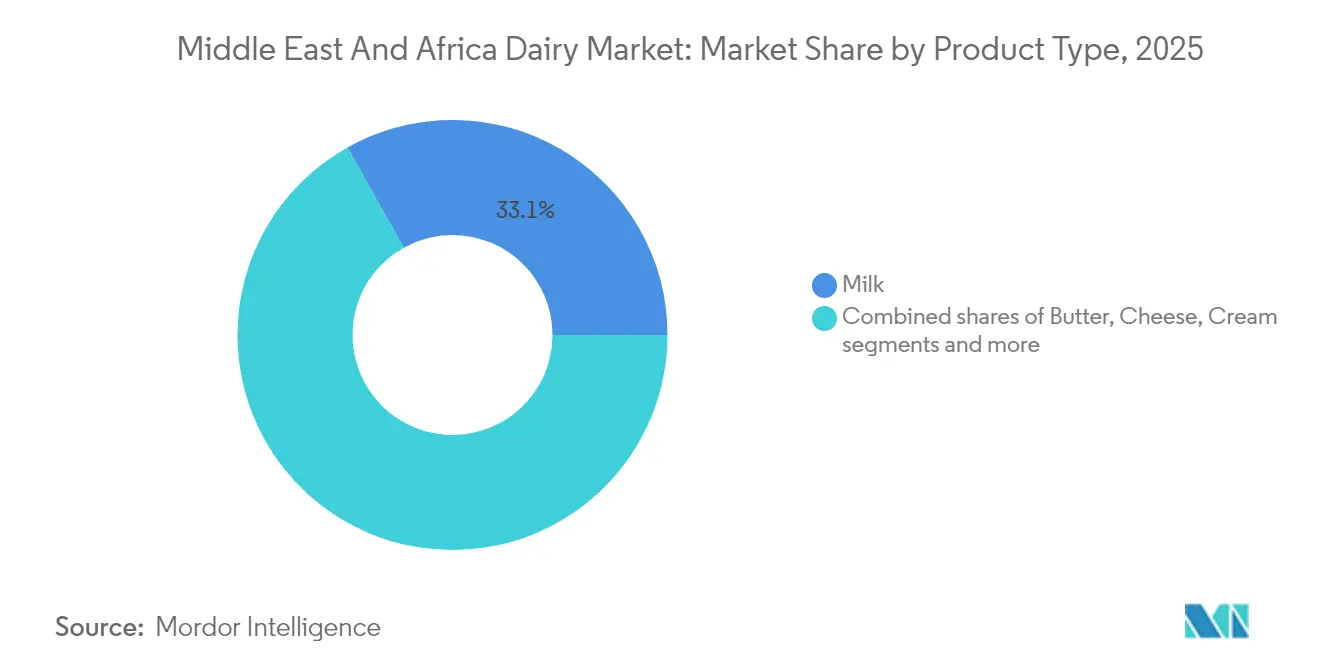

- Par type de produit, le lait détenait 33,12 % de la part du marché laitier du Moyen-Orient et de l'Afrique en 2025, tandis que le yaourt devrait progresser à un CAGR de 5,70 % jusqu'en 2031.

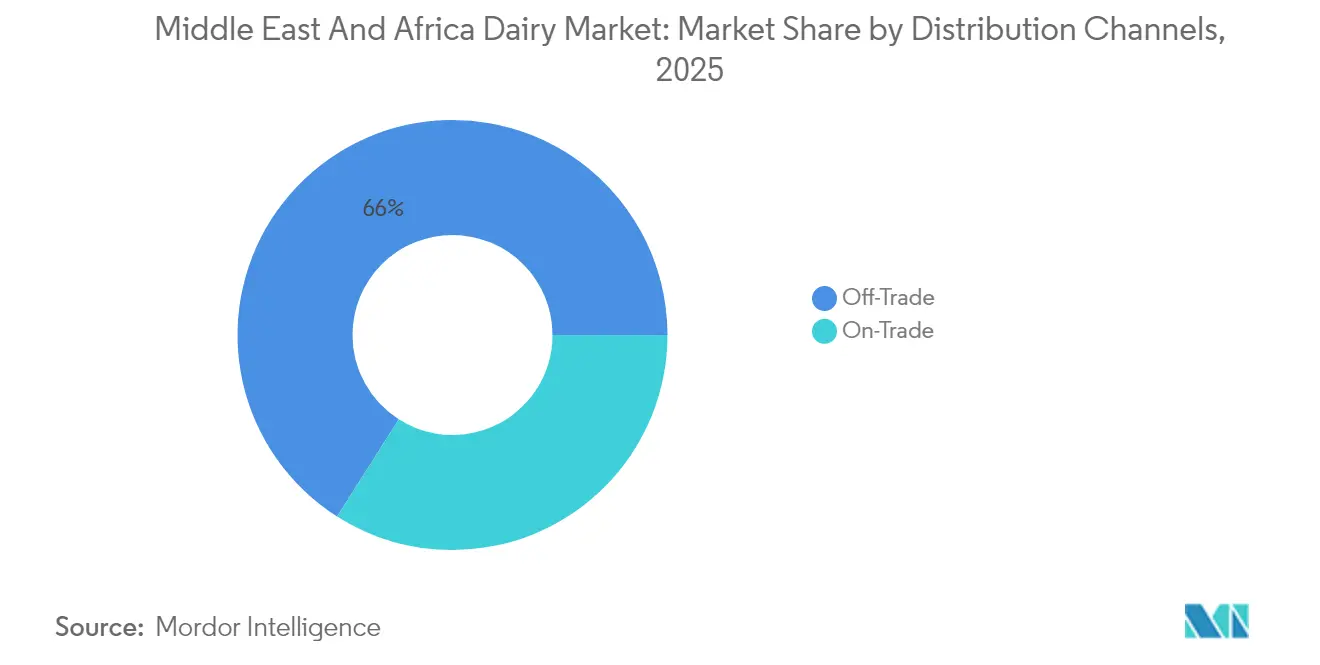

- Par canal de distribution, le circuit hors hôtellerie-restauration a capté 65,98 % des ventes de 2025, tandis que le circuit hôtellerie-restauration est prêt à enregistrer la progression la plus rapide avec un CAGR de 5,78 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a représenté 31,05 % de la valeur de 2025, tandis que les Émirats arabes unis affichent la trajectoire la plus rapide avec un CAGR de 5,66 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché laitier du Moyen-Orient et de l'Afrique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prise de conscience croissante en matière de santé stimulant l'intérêt pour les produits laitiers probiotiques, enrichis et sans lactose | +1.2% | Cœur du Conseil de coopération du Golfe, zones urbaines d'Égypte et d'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Programmes de lait scolaire et de nutrition soutenus par les gouvernements créant une demande institutionnelle stable | +0.9% | Arabie saoudite, Émirats arabes unis, Égypte, Qatar | Long terme (≥ 4 ans) |

| Campagnes de santé publique promouvant des régimes alimentaires équilibrés et un apport adéquat en calcium, en vitamine D et en protéines | +0.7% | Mondial à travers les Émirats arabes unis, plus fort au sein du Conseil de coopération du Golfe | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour des formats laitiers pratiques, prêts à boire et en portions individuelles | +1.0% | Conseil de coopération du Golfe, centres urbains d'Égypte et d'Afrique du Sud | Court terme (≤ 2 ans) |

| Intérêt croissant pour les produits laitiers biologiques et à étiquetage propre | +0.5% | Segments premium des Émirats arabes unis, du Qatar et de l'Arabie saoudite | Moyen terme (2 à 4 ans) |

| Attachement culturel aux produits traditionnels tels que le laban, le labneh et les boissons au lait aigre | +0.6% | Conseil de coopération du Golfe, influence du Levant en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante en matière de santé stimulant l'intérêt pour les produits laitiers probiotiques, enrichis et sans lactose

Les produits laitiers fonctionnels sont passés d'une catégorie de niche à une attente standard dans la région du Conseil de coopération du Golfe (CCG), sous l'impulsion d'une attention croissante des consommateurs portée aux étiquettes des ingrédients pour les cultures vivantes, les vitamines ajoutées et les allégations sans lactose. À Abou Dhabi, les directives nutritionnelles scolaires de 2024 imposent que tous les produits laitiers servis dans les écoles publiques respectent des seuils minimaux spécifiques en calcium et en vitamine D, excluant de fait les fournisseurs de produits génériques et favorisant les marques qui investissent dans l'enrichissement nutritionnel. Par exemple, Mleiha Dairy aux Émirats arabes unis a lancé une gamme de laban sans lactose au début de l'année 2025, captant rapidement une part significative du marché du laban de l'émirat en répondant aux besoins de la proportion substantielle d'adultes du Moyen-Orient souffrant de malabsorption du lactose. En Arabie saoudite, la demande de yaourt probiotique a augmenté, soutenue par des campagnes sur les réseaux sociaux soulignant le lien entre la santé du microbiome intestinal et l'immunité — un message qui a fortement résonné auprès des consommateurs dans un contexte de prise de conscience accrue en matière de santé après la pandémie. De même, la marque Activia de Danone, reformulée avec la souche Bifidobacterium lactis, a enregistré une croissance notable de ses volumes en Égypte en 2024, démontrant comment la spécificité des souches validées par la science peut justifier une tarification premium, même dans des marchés sensibles aux prix. Par ailleurs, en 2024, le gouvernement fédéral a alloué 5 milliards AED à la santé, comme le rapporte le Conseil des affaires États-Unis–Émirats arabes unis [1]Source : Conseil des affaires États-Unis–Émirats arabes unis, « Secteur de la santé et des sciences de la vie des Émirats arabes unis », usuaebusiness.org .

Programmes de lait scolaire et de nutrition soutenus par les gouvernements créant une demande institutionnelle stable

Les programmes de lait scolaire constituent une base de demande régulière pour les producteurs, les protégeant des fluctuations du marché de détail tout en imposant des exigences strictes en matière de qualité et de traçabilité qui bénéficient souvent aux laiteries à intégration verticale. En 2024, le ministère de l'Éducation en Arabie saoudite a renouvelé son contrat de lait scolaire quinquennal, s'engageant à fournir des centaines de millions de cartons de 200 millilitres annuellement à des millions d'élèves, représentant une part significative de la consommation totale de lait liquide du Royaume. Almarai et SADAFCO détiennent conjointement ce contrat, utilisant le traitement à ultra-haute température pour prolonger la durée de conservation de plusieurs mois sans réfrigération, une caractéristique essentielle pour les écoles situées dans des zones éloignées disposant d'un accès limité à des installations de stockage à froid fiables. En Égypte, le programme de protection sociale Takaful et Karama, qui soutient des millions de familles, inclut un bon laitier mensuel échangeable auprès de détaillants agréés par le gouvernement, canalisant un montant annuel substantiel vers le secteur laitier formel et réduisant la dépendance à l'égard des sources de lait informelles et sans marque. Au Qatar, le Conseil suprême de la santé impose que toutes les cantines scolaires proposent au moins une option laitière enrichie par repas, ce qui a poussé Baladna à développer un produit de lait aromatisé enrichi en vitamine D qui contribue désormais de manière significative aux revenus domestiques de l'entreprise. En outre, en Arabie saoudite, le ministère de l'Éducation a souligné l'impact de son initiative nationale de nutrition scolaire, qui dessert 5,2 millions d'élèves dans 35 000 écoles et a créé une demande institutionnelle stable évaluée à environ 400 millions USD en 2024 [2]Source : Ministère de l'Éducation en Arabie saoudite, « Données et statistiques », moe.gov.sa.

Préférence croissante des consommateurs pour des formats laitiers pratiques, prêts à boire et en portions individuelles

Les emballages individuels transforment l'économie de distribution, permettant aux marques laitières de s'étendre aux épiceries de proximité, aux stations-service et aux distributeurs automatiques — des canaux traditionnellement dominés par les boissons gazeuses sucrées. Aux Émirats arabes unis, le lait aromatisé prêt à boire en cartons Tetra Pak de 250 millilitres a enregistré une croissance de volume significative en 2024, dépassant la croissance des packs familiaux d'un litre traditionnels, les habitudes de consommation nomade s'alignant de plus en plus sur celles des marchés occidentaux. Saudi Dairy and Foodstuff Company a introduit un lait chocolaté de 180 millilitres avec un bouchon sport refermable sous sa marque Saudia en mars 2025, ciblant spécifiquement les adeptes de la salle de sport et les écoliers. En quelques mois, ce produit a contribué de manière notable aux revenus de lait aromatisé de l'entreprise. De même, Nido de Nestlé, un lait en poudre enrichi, a lancé des sachets individuels en Égypte fin 2024, réduisant ainsi efficacement le coût initial pour les ménages à faibles revenus et générant une augmentation substantielle de volume dans les gouvernorats ruraux, où les achats en grande quantité représentent souvent une contrainte financière pour les budgets des ménages.

Attachement culturel aux produits traditionnels tels que le laban, le labneh et les boissons au lait aigre

Les produits laitiers fermentés traditionnels continuent de jouer le rôle d'aliments culturels de base, tout en faisant l'objet d'une montée en gamme et d'innovations de format visant à séduire les consommateurs plus jeunes et soucieux de leur santé. Le laban, une boisson à base de yaourt liquide et acidulé, devrait représenter une part significative du marché total du yaourt dans le Golfe en volume en 2024. Cette part est restée constante au cours de la dernière décennie, reflétant des habitudes de consommation bien ancrées. En 2024, Al Ain Farms aux Émirats arabes unis a lancé un laban biologique en bouteilles de verre, proposé à un prix nettement supérieur aux alternatives conventionnelles en plastique. Le produit a épuisé sa première série de production en très peu de temps, démontrant que les produits patrimoniaux peuvent soutenir un positionnement premium lorsque les récits de provenance et de durabilité sont efficacement communiqués. Le labneh, un yaourt égoutté à la texture proche du fromage frais, est de plus en plus proposé en barquettes individuelles avec des options aromatisées telles que le za'atar, l'huile d'olive et le miel. NADEC a tiré parti de cette tendance avec l'introduction d'une petite coupe de labneh en mai 2025, qui représente désormais une portion notable de ses revenus en produits laitiers frais. Par ailleurs, l'Organisation de normalisation du Conseil de coopération du Golfe a mis à jour les normes microbiologiques relatives aux produits laitiers fermentés en 2024, rendant obligatoire le test de détection des agents pathogènes au niveau de chaque lot. Cette réglementation a entraîné une augmentation mesurable des coûts de conformité, mais a également établi un référentiel qualité qui bénéficie aux marques établies en créant des barrières à l'entrée pour les producteurs informels.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les alternatives d'origine végétale, notamment dans les centres urbains | -0.8% | Émirats arabes unis, zones urbaines d'Arabie saoudite, Le Caire en Égypte | Court terme (≤ 2 ans) |

| Exigences environnementales et de bien-être animal plus strictes augmentant les coûts de conformité | -0.5% | Conseil de coopération du Golfe, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Retards et coûts de certification halal pour les ingrédients importés limitant la vitesse d'innovation | -0.4% | Conseil de coopération du Golfe, Égypte, importations certifiées par la Malaisie | Moyen terme (2 à 4 ans) |

| Couverture insuffisante de la chaîne du froid et fiabilité de l'alimentation électrique | -0.9% | Afrique subsaharienne, Égypte rurale, Yémen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les alternatives d'origine végétale, notamment dans les centres urbains

Les alternatives au lait d'origine végétale ont évolué des épiceries de niche spécialisées en santé vers une place de choix dans les rayons des supermarchés grand public à Dubaï, Riyad et Le Caire, réduisant la part de volume des produits laitiers parmi les consommateurs urbains de la génération Y et de la génération Z. Nuitree, une marque de lait d'avoine basée aux Émirats arabes unis lancée en 2024, a obtenu des référencements chez Carrefour et Spinneys en six mois et a déclaré des ventes de première année de 3,2 millions USD. Bien que ce chiffre puisse paraître modeste, il témoigne de l'adoption rapide des produits laitiers d'origine végétale dans un marché où ces produits étaient quasi absents il y a encore quelques années. En 2024, les boissons à l'amande et à l'avoine aux Émirats arabes unis ont connu une croissance significative de volume, tandis que le lait de vache conventionnel n'a enregistré qu'une croissance minimale. Cette disparité a conduit Almarai à annoncer en septembre 2025 son intention d'envisager le lancement d'une gamme de produits d'origine végétale en 2026. Par ailleurs, en 2024, 10 % de la population d'Arabie saoudite se déclarait végétarienne ou végétalienne, selon Farmlandgrab [3]Source : Farmlandgrab, « À la ferme », farmlandgrab.org.

Couverture insuffisante de la chaîne du froid et fiabilité de l'alimentation électrique

Les déficiences de la chaîne du froid représentent le défi infrastructurel le plus significatif en Afrique subsaharienne, où une part substantielle des produits laitiers se détériore avant d'atteindre les consommateurs. Cette détérioration entraîne des pertes financières considérables à travers le continent. Au Nigeria, le réseau électrique national ne fournit de l'électricité que pendant un nombre limité d'heures par jour, obligeant les distributeurs de produits laitiers à dépendre de générateurs diesel. Cette dépendance augmente considérablement les coûts logistiques, réduisant ainsi les marges bénéficiaires dans un marché où les prix de détail sont limités par le pouvoir d'achat des consommateurs. Dans les gouvernorats ruraux d'Égypte, l'absence de transport réfrigéré pour la livraison du dernier kilomètre a conduit des entreprises telles que Juhayna et Domty à allouer des ressources à des unités de refroidissement à énergie solaire destinées aux détaillants de village. L'investissement requis pour chaque unité est substantiel, ne la rendant viable que pour les points de vente à fort volume de ventes. Au Maroc, un projet de chaîne du froid soutenu par le Programme des Nations Unies pour le développement, lancé en 2024 avec un financement significatif, vise à établir des centaines de points de collecte réfrigérés à l'énergie solaire dans le massif de l'Atlas. Cependant, l'initiative a subi des retards en raison de litiges fonciers et de résistances des communautés locales à la centralisation de la collecte du lait.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le yaourt mène la croissance tandis que le lait défend sa part de volume

Le lait représentait 33,12 % de la part par type de produit en 2025, principalement tiré par les variantes de lait traité à ultra-haute température (UHT), qui occupent une position significative dans la région du Conseil de coopération du Golfe (CCG). Les températures ambiantes constamment élevées dans la région, oscillant généralement entre 35 degrés Celsius et 45 degrés Celsius pendant les mois d'été, créent des difficultés logistiques pour la distribution du lait frais réfrigéré, en particulier dans les zones situées en dehors des grands centres urbains. Cela a conduit à une préférence pour le lait UHT, qui ne nécessite pas de réfrigération et est mieux adapté aux conditions climatiques et logistiques de la région.

Le yaourt devrait croître à un Taux de Croissance Annuel Composé (CAGR) de 5,70 % de 2026 à 2031, soutenu par la popularité croissante des formats enrichis en probiotiques et à boire qui répondent aux modes de vie nomades. Notamment, Activia de Danone et des marques locales telles que Saudia Yoghurt de SADAFCO ont enregistré une croissance combinée de volume de 21 % en Arabie saoudite en 2024. Les importations de fromage devraient augmenter de 26 % en valeur d'ici 2030, portées par la demande des expatriés pour des fromages naturels de style européen et la dépendance des chaînes de restauration rapide au fromage fondu pour la standardisation des menus. En Afrique du Sud, Clover Industries a enregistré une croissance de 14 % de sa gamme de cheddar en 2024, dépassant la croissance globale du marché laitier, alors que les chaînes de pizzas et de burgers élargissaient leurs réseaux de magasins.

Par canal de distribution : le circuit hors hôtellerie-restauration domine, tandis que le circuit hôtellerie-restauration s'accélère

Les canaux hors hôtellerie-restauration, incluant les supermarchés, les hypermarchés, les épiceries de proximité, la vente au détail en ligne et les détaillants spécialisés, représentaient 65,98 % de la part de distribution en 2025. Cela reflète l'expansion rapide du commerce de détail moderne au Moyen-Orient et en Afrique et la préférence des consommateurs pour les achats en un seul arrêt. D'un autre côté, les points de vente en circuit hôtellerie-restauration tels que les hôtels, restaurants et cafés devraient croître à un rythme plus rapide, avec un CAGR de 5,78 % pour 2026-2031. Cette croissance est attribuée à un rebond des dépenses touristiques et hôtelières dans le Conseil de coopération du Golfe. Par exemple, Dubaï a accueilli 17,15 millions de visiteurs en séjour nocturne en 2024, marquant une augmentation de 12 % d'une année sur l'autre, ce qui a stimulé la demande de formats laitiers en portions individuelles dans les buffets d'hôtels et les menus de cafés.

Les supermarchés et hypermarchés à eux seuls ont contribué à 42 % du volume hors hôtellerie-restauration, avec des enseignes comme Carrefour, Lulu et Tamimi Markets élargissant leurs réseaux de magasins équipés de chaînes du froid. Notamment, le groupe Lulu a ouvert 18 nouveaux hypermarchés dans le Golfe en 2024, chacun disposant de rayons laitiers dédiés avec 150 à 200 références. Les épiceries de proximité, bien que plus petites en volume absolu, ont enregistré une croissance de 11 % des ventes de produits laitiers en 2024. Cette croissance a été portée par la popularité des formats individuels et les horaires d'ouverture prolongés, répondant aux besoins des travailleurs en horaires décalés et des acheteurs tardifs.

Analyse géographique

L'Arabie saoudite est apparue comme le segment dominant du marché laitier régional, détenant une part significative de 31,05 % de la part de marché au niveau national en 2025. Cette domination repose sur le modèle d'intégration verticale robuste d'Almarai, qui englobe 58 000 vaches laitières, 14 usines de transformation et un réseau de distribution desservant 55 000 points de vente au détail. Le plan de diversification économique Vision 2030 du Royaume met fortement l'accent sur la sécurité alimentaire, incitant le gouvernement à soutenir activement la production laitière nationale. Des mesures telles que des subventions aux coûts des aliments pour animaux et des prêts à faible taux d'intérêt ont été mises en œuvre, le ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture allouant 1,2 milliard SAR (320 millions USD) en 2024 aux producteurs laitiers. Ces initiatives ont efficacement réduit les coûts des intrants d'environ 18 %, renforçant davantage la compétitivité du secteur.

Les Émirats arabes unis sont positionnés comme le segment à la croissance la plus rapide du marché laitier régional, avec un taux de croissance annuel composé (CAGR) projeté de 5,66 % pour la période 2026-2031. Cette croissance est portée par la demande croissante de produits laitiers biologiques et premium, menée par des innovateurs tels que Mleiha Dairy et des marques de lait de chamelle comme Camelicious, qui répondent aux préférences des expatriés soucieux de leur santé et des consommateurs locaux. La Stratégie de sécurité alimentaire de Dubaï 2024 a fixé un objectif ambitieux, imposant que 30 % des produits laitiers consommés dans les institutions gouvernementales soient d'origine locale d'ici 2027. Cette directive a encouragé des acteurs clés comme Al Ain Farms et Emirates Industry for Camel Milk & Products (Camelicious) à agrandir leurs troupeaux et à améliorer leurs capacités de transformation pour répondre à la demande croissante.

D'autres marchés de la région, tels que l'Égypte et l'Iran, font face à des défis uniques qui impactent leurs trajectoires de croissance. Le secteur laitier égyptien, bien que substantiel en volume, devrait croître à un modeste CAGR de 3,72 % pour 2026-2031. Le secteur est contraint par des facteurs tels que la dévaluation monétaire, qui a augmenté les coûts des intrants importés de 40 % en 2024, et la prévalence des marchés laitiers informels, qui représentent environ 60 % de la consommation totale. Juhayna, le plus grand transformateur laitier d'Égypte, a enregistré une augmentation de revenus de 9 % en 2024, portée par ses gammes de produits Laban Ray'e' et de lait aromatisé. Cependant, la hausse des coûts d'emballage et d'énergie a comprimé les marges nettes à 4,2 % contre 6,1 % en 2023. En Iran, malgré sa grande population, le marché laitier reste entravé par des sanctions qui limitent l'accès à la génétique importée et à la technologie de transformation, entraînant une stagnation de la productivité. Les marques locales telles que Pegah et Kaleh dominent le marché, mais leurs innovations produits continuent d'être en retard par rapport aux normes du Golfe.

Paysage concurrentiel

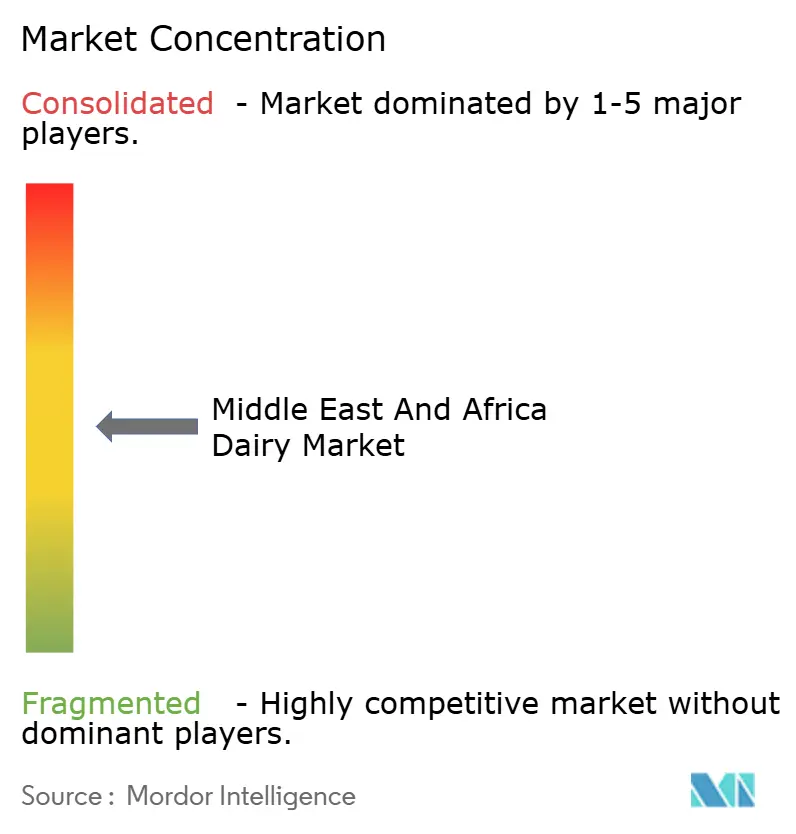

Le marché laitier du Moyen-Orient et de l'Afrique présente une consolidation modérée. Un nombre limité d'entreprises à intégration verticale, notamment Almarai, Saudi Dairy and Foodstuff Company (SADAFCO) et National Agricultural Development Company (NADEC) en Arabie saoudite ; Baladna au Qatar ; et Juhayna et Domty en Égypte, dominent 40 % à 50 % de leurs marchés nationaux respectifs. Simultanément, des multinationales telles que Danone, Nestlé et Lactalis concourent activement via des acquisitions, des coentreprises et la promotion de marques premium.

Les stratégies de marché montrent une nette différence. Les entreprises basées dans le Golfe se concentrent sur l'intégration verticale et l'obtention de contrats gouvernementaux. Par exemple, Almarai a annoncé un plan d'investissement de 4,8 milliards USD pour 2024 à 2028, qui comprend l'expansion des exploitations agricoles, l'automatisation des installations de transformation et l'électrification de sa flotte de distribution. D'un autre côté, les multinationales adoptent des modèles allégés en actifs, tels que la licence de marques locales ou l'acquisition de participations minoritaires, pour faire face aux défis réglementaires et gérer efficacement les risques de change.

Les opportunités de croissance sur le marché sont concentrées dans trois domaines principaux. Il s'agit notamment du lait sans lactose et du lait A2, qui répondent aux besoins des quelque 20 % d'adultes du Moyen-Orient souffrant d'intolérance au lactose ; des produits laitiers fonctionnels visant à améliorer l'immunité et la santé intestinale ; et des produits laitiers biologiques premium, pour lesquels les consommateurs de marchés tels que les Émirats arabes unis (EAU) et le Qatar sont prêts à payer plus de 30 % de plus que pour les produits conventionnels. La certification halal continue d'être un facteur réglementaire significatif. La mise à jour 2024 de l'Organisation de normalisation du Conseil de coopération du Golfe concernant les normes microbiologiques pour les produits laitiers imposera des tests de détection des agents pathogènes au niveau de chaque lot, augmentant les coûts de conformité d'environ 5 %. Ce changement crée une barrière qualitative qui bénéficie aux marques établies par rapport aux producteurs informels. Les acteurs de plus petite taille, tels qu'AlRawabi et National Food Products aux Émirats arabes unis, tirent parti de l'approvisionnement local et des initiatives de durabilité pour gagner un avantage concurrentiel. Par exemple, la ferme à énergie solaire d'AlRawabi à Ras Al Khaimah génère 40 % de ses besoins énergétiques, aidant l'entreprise à obtenir des emplacements premium dans les rayons des hypermarchés et des magasins biologiques.

Leaders de l'industrie laitière du Moyen-Orient et de l'Afrique

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : Sawani, soutenu par le Fonds d'investissement public et propriétaire de la marque NOUG, a noué un partenariat avec GEA, une entreprise allemande spécialisée dans les systèmes de traite modernes, pour développer sa ferme modèle. Cette installation, équipée de technologies avancées et conçue pour optimiser l'efficacité, produit 500 000 litres de lait de chamelle chaque mois, répondant à la demande croissante de produits à base de lait de chamelle.

- Janvier 2025 : Almarai, le plus grand producteur laitier d'Arabie saoudite, a annoncé un investissement de 4,8 milliards USD dans le cadre de son nouveau plan stratégique quinquennal. Cette initiative souligne l'engagement d'Almarai à soutenir les objectifs de la Vision 2030 de l'Arabie saoudite, qui visent à atteindre l'autosuffisance alimentaire et à réduire la dépendance aux importations. L'investissement sera orienté vers l'expansion des capacités de production, l'amélioration de l'efficacité de la chaîne d'approvisionnement et l'adoption de technologies avancées pour répondre à la demande intérieure croissante tout en garantissant des pratiques durables.

- Janvier 2024 : SADAFCO a ouvert un nouveau dépôt de distribution à La Mecque d'une capacité annuelle de 50 000 tonnes. Cette initiative répond à la demande croissante générée par le tourisme religieux tout en améliorant l'efficacité de l'approvisionnement pour les détaillants de la région occidentale. L'installation est équipée de technologies avancées de chaîne du froid et de systèmes automatisés de gestion des stocks.

Portée du rapport sur le marché laitier du Moyen-Orient et de l'Afrique

Le beurre, le fromage, la crème, les desserts laitiers, le lait, les boissons au lait aigre et le yaourt sont couverts en tant que segments par catégorie. Le circuit hors hôtellerie-restauration et le circuit hôtellerie-restauration sont couverts en tant que segments par canal de distribution. Bahreïn, l'Iran, le Koweït, Oman, le Qatar, l'Arabie saoudite et les Émirats arabes unis sont couverts en tant que segments par pays.| Beurre | ||

| Fromage | Fromage naturel | Cheddar |

| Fromage cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage fondu | ||

| Crème | Crème fraîche | |

| Crème culinaire | ||

| Crème fouettée | ||

| Autres | ||

| Desserts laitiers | Glace | |

| Cheesecakes | ||

| Desserts glacés | ||

| Autres | ||

| Lait | Lait concentré | |

| Lait aromatisé | ||

| Lait frais | ||

| Lait UHT (lait traité à ultra-haute température) | ||

| Lait en poudre | ||

| Yaourt | À boire | |

| À la cuillère | ||

| Boissons au lait aigre | ||

| Circuit hôtellerie-restauration | |

| Circuit hors hôtellerie-restauration | Épiceries de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Vente au détail en ligne | |

| Autres |

| Émirats arabes unis |

| Qatar |

| Arabie saoudite |

| Bahreïn |

| Oman |

| Koweït |

| Nigeria |

| Égypte |

| Afrique du Sud |

| Iran |

| Reste du Moyen-Orient |

| Par type de produit | Beurre | ||

| Fromage | Fromage naturel | Cheddar | |

| Fromage cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage fondu | |||

| Crème | Crème fraîche | ||

| Crème culinaire | |||

| Crème fouettée | |||

| Autres | |||

| Desserts laitiers | Glace | ||

| Cheesecakes | |||

| Desserts glacés | |||

| Autres | |||

| Lait | Lait concentré | ||

| Lait aromatisé | |||

| Lait frais | |||

| Lait UHT (lait traité à ultra-haute température) | |||

| Lait en poudre | |||

| Yaourt | À boire | ||

| À la cuillère | |||

| Boissons au lait aigre | |||

| Par canal de distribution | Circuit hôtellerie-restauration | ||

| Circuit hors hôtellerie-restauration | Épiceries de proximité | ||

| Détaillants spécialisés | |||

| Supermarchés et hypermarchés | |||

| Vente au détail en ligne | |||

| Autres | |||

| Par pays | Émirats arabes unis | ||

| Qatar | |||

| Arabie saoudite | |||

| Bahreïn | |||

| Oman | |||

| Koweït | |||

| Nigeria | |||

| Égypte | |||

| Afrique du Sud | |||

| Iran | |||

| Reste du Moyen-Orient | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques, produite par barattage de la crème du lait de vache

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la glace, le yaourt et le lait concentré ou séché.

- Desserts glacés - Le dessert laitier glacé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet

- Boissons au lait aigre - Le lait aigre est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons au lait aigre telles que le kéfir, le laban, le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre cru à un traitement chimique, auquel on a ajouté certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a fait l'objet d'aucun traitement |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème simple | La crème simple contient environ 18 % de matières grasses. Il s'agit d'une couche unique de crème qui apparaît à la surface du lait bouilli. |

| Crème double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème simple. Elle est plus lourde et plus épaisse que la crème simple. |

| Crème fouettée | Elle présente un pourcentage de matières grasses bien supérieur à celui de la crème simple (36 %). Elle est utilisée pour garnir les gâteaux, tartes et puddings, et comme épaississant pour les sauces, soupes et garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple : sorbets à l'eau, sorbets aux fruits, yaourts glacés. |

| Lait UHT (lait traité à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à le chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de fruits à coque, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les bananes plantains, l'avoine et les pois. |

| Circuit hôtellerie-restauration | Il désigne les restaurants, les restaurations rapides et les bars. |

| Circuit hors hôtellerie-restauration | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. Il s'agit d'un fromage à pâte molle, légèrement friable, à moisissures et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur qui adopte un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage frais | Le fromage frais est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace associée à du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, une liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que du lait ou de la crème. |

| Stable à température ambiante | Aliments pouvant être conservés sans danger à température ambiante, ou « sur l'étagère », pendant au moins un an, qui n'ont pas besoin d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement depuis l'usine de fabrication jusqu'au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé à base de lait, de crème entière et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles se nourrissent d'une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement