Taille et part du marché des substituts de viande au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

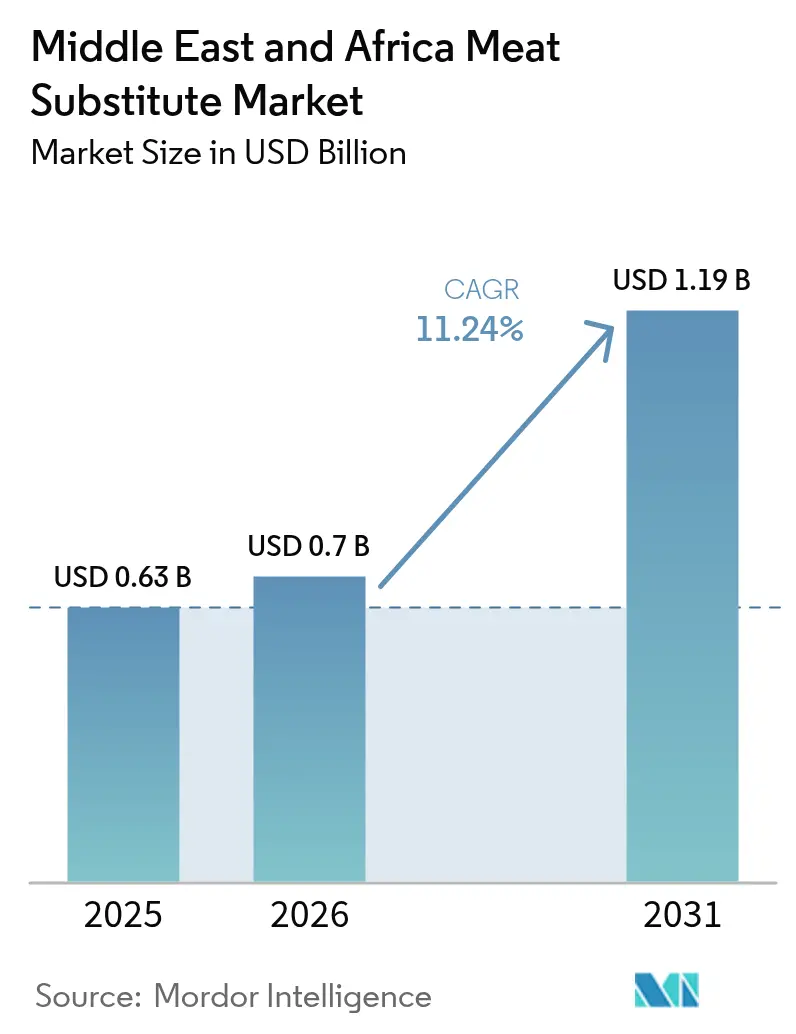

| Taille du marché de l'année de base (2025) | 0.63 Milliards de dollars |

| Taille du Marché (2026) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 1.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts de viande au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des substituts de viande au Moyen-Orient et en Afrique était évaluée à 0,63 milliard USD en 2025 et devrait progresser de 0,7 milliard USD en 2026 pour atteindre 1,19 milliard USD d'ici 2031, à un TCAC de 11,24 % au cours de la période de prévision (2026-2031). Cette expansion est portée par l'évolution des préférences alimentaires, une sensibilisation croissante à la santé et des préoccupations en matière de durabilité dans l'ensemble de la région. Le marché évolue d'un segment de niche ciblant les consommateurs végétariens et véganes vers une catégorie de protéines grand public adoptée par les flexitariens, les personnes soucieuses de leur santé et les jeunes populations urbaines. Cette tendance est en outre soutenue par une prise de conscience croissante des maladies chroniques liées au mode de vie, notamment l'obésité, le diabète et les maladies cardiovasculaires, incitant les consommateurs et les institutions à opter pour des alternatives protéiques plus saines, pauvres en graisses et sans cholestérol. Par ailleurs, les initiatives gouvernementales accélèrent l'adoption en intégrant les protéines alternatives dans les stratégies nationales de bien-être et de sécurité alimentaire.

Principaux enseignements du rapport

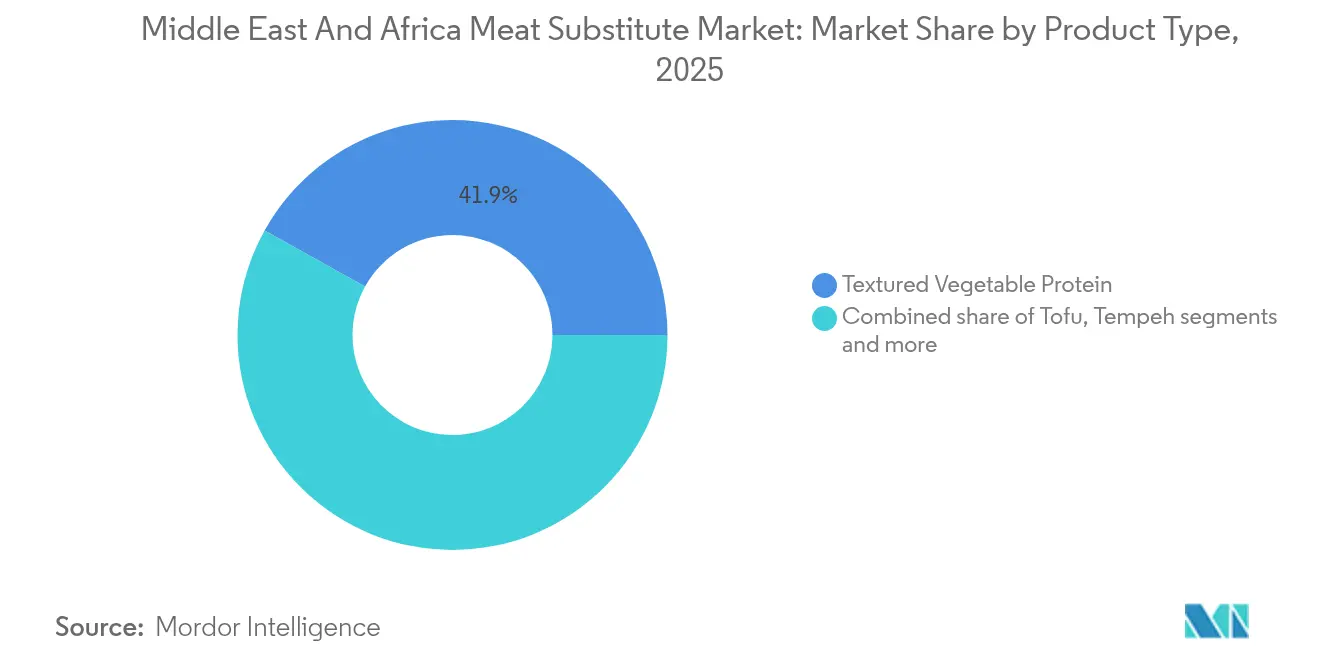

- Par type de produit, la protéine végétale texturée a dominé avec une part de revenus de 41,92 % en 2025 ; le tempeh devrait progresser à un TCAC de 11,33 % jusqu'en 2031.

- Par source, le soja représentait 50,78 % de la part de marché des substituts de viande en 2025, tandis que la mycoprotéine devrait croître à un TCAC de 12,02 % jusqu'en 2031.

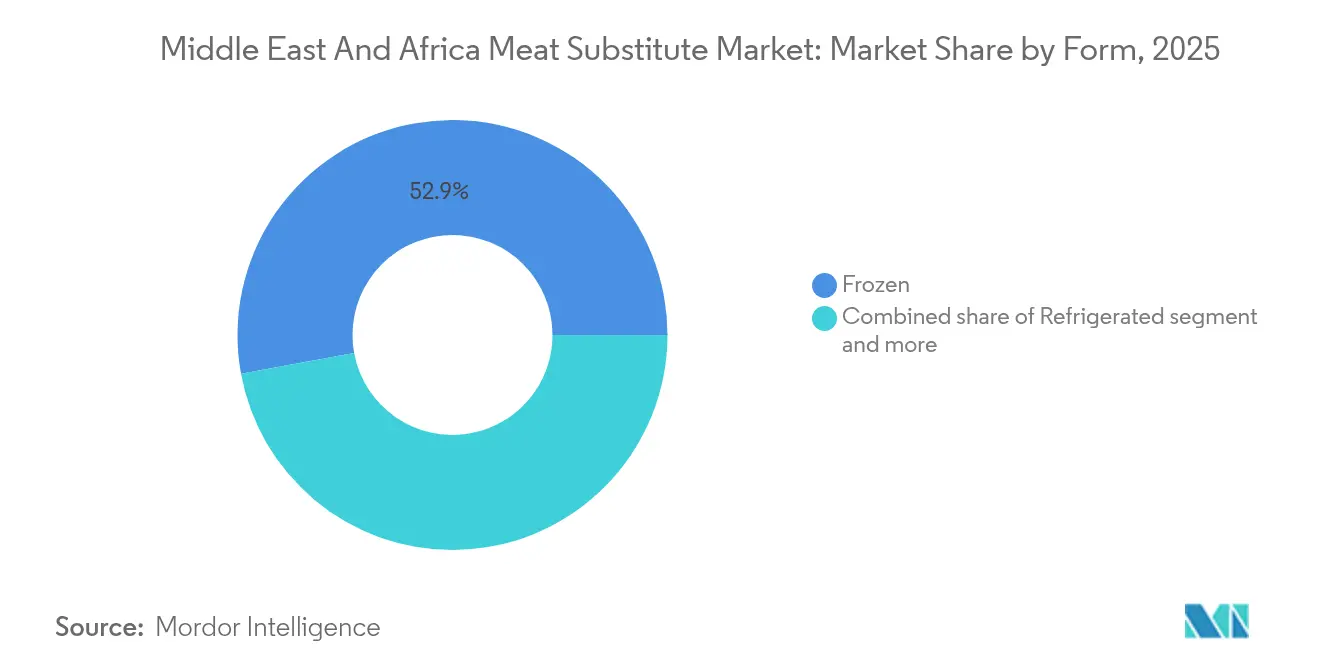

- Par forme, les produits surgelés représentaient 52,88 % de la taille du marché des substituts de viande en 2025 ; les formats réfrigérés devraient progresser à un TCAC de 12,19 % au cours de la période 2026-2031.

- Par circuit de distribution, les circuits à domicile détenaient une part de 68,10 % en 2025, tandis que les circuits hors domicile devraient enregistrer un TCAC de 11,66 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud détenait une part de revenus de 26,21 % en 2025 ; les Émirats arabes unis devraient afficher un TCAC de 12,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des substituts de viande au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +2.1% | Émirats arabes unis, Arabie saoudite, Afrique du Sud, avec des effets d'entraînement sur la Turquie | Moyen terme (2-4 ans) |

| Changements de mode de vie urbain et demande d'aliments pratiques | +1.8% | Centres urbains des Émirats arabes unis, de l'Arabie saoudite, de l'Afrique du Sud et de l'Égypte | Court terme (≤ 2 ans) |

| Soutien gouvernemental, initiatives en matière de sécurité alimentaire et institutionnelles | +2.3% | Émirats arabes unis, Arabie saoudite, Israël, Afrique du Sud | Long terme (≥ 4 ans) |

| Innovations en matière de technologie et de formulation des produits | +1.9% | CCG, avec adoption précoce aux Émirats arabes unis, en Israël et en Afrique du Sud | Moyen terme (2-4 ans) |

| Essor des régimes flexitarien, végétarien et végane | +1.6% | Émirats arabes unis, Arabie saoudite, Afrique du Sud, Turquie | Moyen terme (2-4 ans) |

| Considérations éthiques et bien-être animal | +1.2% | Émirats arabes unis, Afrique du Sud, Israël | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

La sensibilisation croissante à la santé et au bien-être constitue un moteur important du marché des substituts de viande au Moyen-Orient et en Afrique, influençant le comportement des consommateurs, les priorités institutionnelles et les stratégies alimentaires à long terme dans l'ensemble de la région. Les maladies chroniques telles que l'obésité, le diabète et les troubles cardiovasculaires atteignant des niveaux alarmants, notamment dans les pays du Conseil de coopération du Golfe (CCG), les consommateurs considèrent de plus en plus leurs choix alimentaires comme une forme de soins de santé préventifs. Cette tendance est en outre soutenue par des initiatives politiques. Le pilier bien-être de la Vision 2030 de l'Arabie saoudite met l'accent sur des habitudes nutritionnelles plus saines et vise à réduire les maladies liées au mode de vie, tandis que la Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis identifie les protéines alternatives comme essentielles pour répondre au fardeau national du diabète et des maladies cardiaques [1]Source : Plateforme gouvernementale des Émirats arabes unis, "Stratégie nationale de sécurité alimentaire 2051", u.ae. Ces cadres positionnent les produits à base de plantes et les substituts de viande comme des composantes essentielles de la gestion de la santé publique plutôt que comme de simples choix de mode de vie.

Changements de mode de vie urbain et demande d'aliments pratiques

Les changements de mode de vie urbain et la demande croissante d'aliments pratiques sont des facteurs clés qui stimulent le marché des substituts de viande au Moyen-Orient et en Afrique. Ces tendances remodèlent les habitudes alimentaires et favorisent l'adoption d'alternatives à préparation rapide et riches en protéines. L'urbanisation rapide influence considérablement la façon dont les gens vivent, travaillent et s'alimentent. Au fur et à mesure que de plus en plus de personnes s'installent dans les villes, leurs emplois du temps de plus en plus chargés favorisent la préférence pour des produits alimentaires pratiques, prêts à cuire et faciles à conserver. Ce changement s'aligne bien avec les substituts de viande, notamment sous forme surgelée, réfrigérée et de plats préparés, qui offrent des solutions repas rapides sans compromettre la nutrition ou le goût. La transition vers la vie urbaine est particulièrement évidente en Afrique. Selon le Centre africain d'études stratégiques, l'Afrique est la région qui s'urbanise le plus rapidement au monde, avec des villes connaissant un taux de croissance annuel moyen de 3,5 %. D'ici 2050, le continent devrait avoir une population urbaine nettement plus importante, ce qui devrait stimuler la demande de formats de commerce moderne, d'aliments emballés et de sources de protéines pratiques [2]Source : Centre africain d'études stratégiques, "L'urbanisation sans précédent de l'Afrique modifie le paysage sécuritaire", africacenter.org.

Soutien gouvernemental, initiatives en matière de sécurité alimentaire et institutionnelles

Le soutien gouvernemental, les priorités en matière de sécurité alimentaire et les initiatives institutionnelles constituent des moteurs importants du marché des substituts de viande au Moyen-Orient et en Afrique, accélérant l'adoption des protéines alternatives et remodelant les systèmes alimentaires à long terme. Les gouvernements de la région reconnaissent de plus en plus les substituts de viande non seulement comme des produits de consommation, mais aussi comme des atouts stratégiques permettant de renforcer la résilience nationale, de réduire la dépendance aux protéines animales importées et de faire face aux défis environnementaux et sanitaires associés à la production animale traditionnelle. Au Moyen-Orient, notamment dans le Golfe, les conditions climatiques difficiles limitent sévèrement l'expansion de l'élevage domestique en raison de la rareté de l'eau, des contraintes foncières et des coûts d'alimentation élevés. Ces défis font des protéines alternatives une solution convaincante pour renforcer la sécurité alimentaire. En conséquence, les stratégies nationales intègrent activement les protéines d'origine végétale et les protéines novatrices dans la planification alimentaire future, reflétant une approche proactive des systèmes alimentaires durables.

Innovations en matière de technologie et de formulation des produits

Les avancées en matière de technologie et de formulation des produits influencent considérablement le marché des substituts de viande au Moyen-Orient et en Afrique. Ces innovations permettent aux fabricants de produire des produits plus nutritifs, plus sains, plus savoureux et dont la texture se rapproche davantage de la viande traditionnelle. Les développements dans les technologies d'extrusion, les procédés de fermentation, l'ingénierie des arômes et l'optimisation des ingrédients ont nettement amélioré les attributs sensoriels. De plus, ces avancées facilitent la création d'options à étiquette propre, sans allergènes et peu transformées, répondant à la demande croissante des consommateurs pour la transparence et les ingrédients naturels. Par exemple, des marques comme Wholesome Provisions en Arabie saoudite ont introduit des produits substituts de viande avancés, tels que la protéine végétale texturée et la viande d'origine végétale fabriquée à partir de graines de soja jaune classées 100 % sans hexane. Cela reflète une évolution vers des intrants de meilleure qualité et des méthodes d'extraction plus sûres et plus propres. Ces innovations améliorent la qualité des produits et renforcent la confiance des consommateurs, notamment sur les marchés où la garantie d'une étiquette propre devient un facteur concurrentiel clé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé/prime de prix par rapport à la viande conventionnelle | -1.8% | Segments à faibles revenus en Égypte, au Nigéria, au Maroc et en Afrique du Sud | Court terme (≤ 2 ans) |

| Limites gustatives, texturales et sensorielles | -1.3% | CCG, avec une sensibilité aiguë en Turquie, en Arabie saoudite et en Égypte | Moyen terme (2-4 ans) |

| Variété de produits limitée | -0.7% | Nigéria, Maroc, Égypte, reste du Moyen-Orient et de l'Afrique | Court terme (≤ 2 ans) |

| Résistance culturelle, alimentaire et traditionnelle | -1.1% | Turquie, Arabie saoudite, Égypte, Nigéria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé/prime de prix par rapport à la viande conventionnelle

Le coût élevé et la prime de prix des substituts de viande par rapport à la viande conventionnelle demeurent des freins importants sur le marché du Moyen-Orient et de l'Afrique, entravant une adoption généralisée, notamment parmi les consommateurs sensibles aux prix. Bien qu'il existe un intérêt croissant pour des options protéiques plus saines et plus durables, les produits substituts de viande sont souvent proposés à des prix considérablement plus élevés que les sources de protéines traditionnelles telles que la volaille, le bœuf et l'agneau. Ces protéines conventionnelles sont largement disponibles et, dans de nombreux pays du CCG et d'Afrique, fortement subventionnées. L'écart de prix est dû à des facteurs tels que des coûts de production plus élevés, la dépendance aux matières premières importées, des technologies de transformation spécialisées et une capacité de fabrication locale limitée, tous contribuant à des prix de détail élevés. Dans de nombreux marchés de la région, où une part substantielle de la population reste très sensible aux coûts, ces primes de prix rendent les alternatives d'origine végétale moins économiquement viables, notamment pour les ménages qui achètent en gros ou qui privilégient les options rentables.

Limites gustatives, texturales et sensorielles

Les limites gustatives, texturales et sensorielles continuent de constituer des freins importants à la croissance du marché des substituts de viande au Moyen-Orient et en Afrique, entravant une plus large acceptation des consommateurs malgré une sensibilisation croissante aux avantages pour la santé et la durabilité. Les traditions culinaires de la région sont profondément enracinées dans des plats de viande richement aromatisés et à la texture distincte, tels que les kebabs, le chawarma, le kofta et les viandes grillées, où l'expérience sensorielle joue un rôle essentiel dans la satisfaction des repas. Les alternatives d'origine végétale qui ne parviennent pas à reproduire le caractère juteux, la mâche, l'arôme et la profondeur savoureuse de la viande conventionnelle sont souvent perçues comme des substituts inférieurs plutôt que comme des options autonomes attrayantes. Ces lacunes sensorielles, qu'elles soient liées à la sensation en bouche, à l'arrière-goût ou à la précision globale des saveurs, découragent les flexitariens et les omnivores qui sont prêts à réduire leur consommation de viande mais ne veulent pas compromettre le plaisir de leurs repas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le tempeh gagne du terrain sur la dominance fonctionnelle de la protéine végétale texturée

La protéine végétale texturée (PVT) est le type de produit dominant sur le marché des substituts de viande au Moyen-Orient et en Afrique, représentant environ 41,92 % de la part de marché en 2025. Cette domination est portée par ses avantages nutritionnels, fonctionnels, économiques et logistiques, qui séduisent à la fois les consommateurs et les fabricants. La texture fibreuse et semblable à la viande de la protéine végétale texturée reproduit fidèlement la mâche et la consistance de la vraie viande, permettant son incorporation transparente dans divers plats tels que les galettes, les saucisses, les kebabs, les ragoûts et les currys. Cela en fait une alternative adaptée aux consommateurs qui effectuent la transition à partir de régimes à base de viande traditionnels. Sur le plan nutritionnel, la protéine végétale texturée est riche en protéines, faible en graisses et sans cholestérol, s'alignant sur les tendances croissantes en matière de santé et de bien-être dans la région, notamment parmi les consommateurs urbains, soucieux de leur santé et flexitariens.

Le tempeh devrait connaître une croissance significative, avec un TCAC projeté de 11,33 % jusqu'en 2031. Cette croissance est portée par ses attributs uniques en tant que produit de soja fermenté, offrant une teneur élevée en protéines ainsi que des avantages nutritionnels supplémentaires tels qu'une digestibilité améliorée et des propriétés probiotiques. Ces caractéristiques résonnent avec la conscience sanitaire croissante des consommateurs de la région. La sensibilisation croissante à la santé intestinale, à l'immunité et aux aliments fonctionnels a également positionné le tempeh comme une option attrayante pour les populations urbaines à la recherche à la fois de nutrition et de bienfaits pour la santé. De plus, la polyvalence culinaire du tempeh soutient son expansion ; sa texture ferme le rend adapté à la cuisson au gril, à la sauté ou à l'inclusion dans une variété de plats traditionnels et de fusion, répondant aux marchés des ménages et de la restauration.

Par source : la mycoprotéine remet en question l'hégémonie du soja comme ingrédient

Le soja est devenu le segment source dominant sur le marché des substituts de viande au Moyen-Orient et en Afrique, représentant une part significative de 50,78 % en 2025. Cette domination est attribuée à ses avantages nutritionnels, ses propriétés fonctionnelles et sa solide infrastructure de chaîne d'approvisionnement, ce qui en fait la base préférée pour une large gamme de produits substituts de viande. De plus, la polyvalence du soja permet aux fabricants de développer des produits aux textures et aux saveurs proches de la viande, améliorant l'acceptation des consommateurs dans les circuits de vente au détail et de restauration. La forte disponibilité et l'infrastructure d'importation bien établie pour le soja solidifient encore sa position de source primaire pour les substituts de viande dans la région. Par exemple, selon l'Observatoire de la complexité économique (OEC), l'Arabie saoudite a importé pour 290 millions USD de graines de soja en 2023, se classant comme le 28e plus grand importateur mondial. Ce volume d'importation substantiel met en évidence la demande régionale croissante pour les produits à base de soja et la dépendance au soja importé pour soutenir l'expansion des industries d'origine végétale et des substituts de viande.

La mycoprotéine devrait croître à un taux de croissance annuel composé (TCAC) de 12,02 % jusqu'en 2031, portée par plusieurs facteurs clés. Dérivée de champignons, la mycoprotéine fournit un profil d'acides aminés complet et de haute qualité, une faible teneur en graisses et une teneur élevée en fibres alimentaires, ce qui la rend particulièrement attrayante pour les consommateurs soucieux de leur santé et de l'environnement. Contrairement aux protéines végétales conventionnelles, la mycoprotéine possède naturellement une texture fibreuse semblable à la viande, reproduisant fidèlement l'expérience sensorielle de la viande et répondant aux attentes gustatives et texturales des flexitariens, des végétariens et de certains omnivores. De plus, la sensibilisation croissante des consommateurs aux sources alimentaires durables est un moteur de croissance significatif. La production de mycoprotéine nécessite considérablement moins de ressources naturelles, telles que la terre et l'eau, et génère moins d'émissions de gaz à effet de serre par rapport à la production animale traditionnelle, s'alignant sur les préoccupations environnementales et éthiques croissantes dans la région.

Par forme : les produits réfrigérés gagnent du terrain sur l'avantage logistique des surgelés

Les formats surgelés représentaient une part significative de 52,88 % du marché des substituts de viande au Moyen-Orient et en Afrique en 2025, soulignant leur fort attrait auprès des consommateurs et des fabricants. Cette domination est largement attribuée à leur commodité, à leur longue durée de conservation et à leur polyvalence. Les substituts de viande surgelés permettent un stockage à long terme sans perte de qualité substantielle, les rendant adaptés aux ménages, aux détaillants et aux prestataires de services de restauration dans l'ensemble de la région. Ceci est particulièrement pertinent dans les pays dotés d'une infrastructure de chaîne du froid fiable, où les alternatives stables à température ambiante peuvent ne pas répondre pleinement aux exigences culinaires. De plus, les formats surgelés préservent le goût, la texture et la qualité nutritionnelle des produits tels que la protéine végétale texturée, le tempeh et la mycoprotéine, garantissant une expérience semblable à la viande qui favorise l'adoption répétée par les consommateurs.

Les produits substituts de viande réfrigérés au Moyen-Orient et en Afrique devraient croître à un TCAC robuste de 12,19 % jusqu'en 2031, portés par leur attrait croissant auprès des consommateurs soucieux de leur santé, axés sur la commodité et orientés vers la qualité. Ces produits offrent de la fraîcheur et une texture supérieure, imitant étroitement l'expérience sensorielle de la viande fraîchement préparée, les rendant particulièrement attrayants pour les solutions de repas premium et prêts à cuire. Le format réfrigéré soutient des offres peu transformées, à étiquette propre et légères en conservateurs, s'alignant sur la demande croissante des consommateurs pour des options alimentaires plus saines et plus naturelles. En outre, le segment bénéficie de facteurs tels que l'urbanisation croissante, l'expansion des circuits de commerce moderne et les progrès de l'infrastructure de chaîne du froid, qui améliorent collectivement l'efficacité de la distribution et l'accessibilité des produits dans l'ensemble de la région.

Par circuit de distribution : les partenariats avec la restauration accélèrent la dynamique des circuits hors domicile

Les circuits à domicile représentaient une part significative de 68,10 % du marché des substituts de viande au Moyen-Orient et en Afrique en 2025, soulignant leur importance dans l'amélioration de l'accessibilité, de la commodité et de l'adoption des produits protéiques d'origine végétale dans l'ensemble de la région. Ces circuits, qui comprennent les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de commerce en ligne, offrent aux consommateurs une large gamme de produits, des prix compétitifs et la facilité de consommation à domicile. Cela en fait l'option d'achat préférée des ménages individuels et des acheteurs en gros. Les supermarchés et les hypermarchés, en particulier, jouent un rôle clé en offrant une grande visibilité, des présentoirs de produits organisés et des activités promotionnelles qui informent les consommateurs sur les nouveaux produits substituts de viande, encouragent les essais et stimulent les achats répétés. De plus, la croissance du commerce électronique et de l'épicerie en ligne a renforcé les circuits à domicile en permettant la livraison directe aux consommateurs, en élargissant la portée géographique et en facilitant la comparaison facile des produits, répondant aux besoins des consommateurs urbains à l'aise avec le numérique et contraints par le temps.

Le segment des circuits hors domicile du marché des substituts de viande au Moyen-Orient et en Afrique devrait croître à un TCAC solide de 11,66 % jusqu'en 2031, porté par l'intégration croissante des alternatives d'origine végétale dans les secteurs de la restauration et de l'hôtellerie. Cette croissance reflète la demande croissante des consommateurs pour des options de restauration plus saines, durables et riches en protéines, de plus en plus de personnes cherchant des alternatives à la viande traditionnelle lors de leurs repas au restaurant. Les tendances culinaires évoluent également, les chefs et les opérateurs de restauration intégrant des substituts de viande tels que la protéine végétale texturée (PVT), le tempeh et la mycoprotéine dans les menus grand public pour répondre aux clients végétariens, véganes et flexitariens. En outre, l'expansion du segment est soutenue par une activité dynamique de restauration hors domicile dans l'ensemble de la région. Par exemple, l'Autorité générale pour les petites et moyennes entreprises a signalé 714 019 transactions par point de vente (PDV) dans le secteur de l'hébergement et de la restauration en 2025, soulignant la nature dynamique du marché des circuits hors domicile et les opportunités croissantes pour les offres de substituts de viande dans les restaurants, les hôtels et les services de restauration collective.

Analyse géographique

En 2025, l'Afrique du Sud consolide sa position de marché leader pour la viande d'origine végétale au Moyen-Orient et en Afrique, captant environ 26,21 % des ventes régionales. Cette domination est attribuée à l'écosystème mature et structuré de l'Afrique du Sud. Les centres urbains comme Johannesburg et Le Cap, avec leur sensibilisation accrue aux régimes flexitarien et végane, stimulent la demande de substituts de viande tant dans les circuits de vente au détail que dans la restauration. L'industrie de transformation alimentaire relativement avancée du pays et la forte pénétration du commerce moderne alimentent encore cette demande. L'avantage de l'Afrique du Sud en matière d'innovation, marqué par des startups nationales, des collaborations avec des marques mondiales et une adoption précoce de technologies comme la fermentation de précision, lui permet de maintenir sa part dominante, même si la concurrence s'intensifie sur les marchés du Golfe.

Parallèlement, les Émirats arabes unis émergent rapidement comme le marché à la croissance la plus rapide de la région. Avec une base expatriée dense, des formats de commerce premium et de solides initiatives de durabilité soutenues par le gouvernement, la viande d'origine végétale aux Émirats arabes unis devrait croître à un TCAC à deux chiffres d'environ 12,88 % jusqu'en 2031. L'Arabie saoudite, s'alignant sur cette dynamique, la soutient par des politiques et des capitaux. La Vision 2030 de la nation met l'accent sur le bien-être, la durabilité et la sécurité alimentaire. Couplées aux allocations du Fonds d'investissement public vers les entreprises agri-tech et de protéines alternatives, ces initiatives ouvrent une voie favorable tant aux marques d'origine végétale nationales qu'aux collaborations étrangères, même si l'adoption reste principalement parmi les jeunes citadins.

Bien que ces deux nations soient en tête, de nombreuses autres dans la région sont aux prises avec des défis structurels qui entravent la croissance. Le marché de la viande d'origine végétale en Turquie en est à ses débuts, avec une visibilité de marque limitée et un petit groupe d'adopteurs précoces dans les grandes villes. La base de consommateurs plus large continue de se tourner vers la viande conventionnelle, poussée par les habitudes et la sensibilité aux prix. L'Égypte fait face à des défis encore plus importants : sa population très sensible aux prix se débat avec des problèmes d'accessibilité financière, et la faible infrastructure de chaîne du froid et de commerce de détail en dehors des grandes villes complique encore les choses. De plus, les dépréciations récurrentes de la monnaie gonflent les coûts des ingrédients importés et des produits d'origine végétale finis, limitant la pénétration aux niches premium. Au Maroc, l'activité organisée dans les substituts de viande est rare, avec seulement des importations dispersées et une fabrication locale minimale. Sans investissements stratégiques dans la distribution, l'éducation des consommateurs et des offres adaptées, le rôle du Maroc dans la trajectoire de croissance d'origine végétale de la région semble limité dans un avenir prévisible.

Paysage réglementaire

La réglementation relative aux substituts de viande au Moyen-Orient et en Afrique se durcit en matière de dénomination, d'étiquetage et de parcours d'autorisation de mise sur le marché, avec une nette distinction entre les normes communes au CCG et l'application au niveau national. En Afrique du Sud, la réglementation relative aux analogues de viande (R. 6436 de 2025) est entrée en vigueur le 18 juillet 2026. Ces règles fixent des exigences de composition et d'étiquetage, notamment une teneur minimale en protéines de 9 % pour les produits utilisant des dénominations courantes de substitution de viande (par exemple, burger, steak haché et saucisse), et précisent également des mentions telles que « à base végétale » ou « à base de champignons » afin de réduire la confusion des consommateurs.

Sur les marchés du CCG, l'Organisation de normalisation du Golfe (GSO) fournit une ossature d'harmonisation grâce à des normes couvrant les substituts végétaux de la viande et d'autres produits d'origine animale (par exemple, GSO 2704:2025), ainsi que des règles plus larges sur l'étiquetage alimentaire. La norme d'étiquetage du CCG (GSO 9:2022/Amd1:2025) restreint l'étiquetage et l'imagerie susceptibles d'induire le consommateur en erreur quant à l'identité du produit, ce qui maintient un contrôle strict de la différenciation entre les produits à base de viande et ceux sans viande. En Arabie saoudite, la Saudi Food and Drug Authority (SFDA) applique un cadre relatif aux nouveaux aliments pour qualifier les produits et exige une certification Halal, les approbations d'importation et de commercialisation ainsi que les dossiers constituant un passage clé pour les nouveaux formats de protéines alternatives entrant sur le marché.

Paysage concurrentiel

Le marché des substituts de viande au Moyen-Orient et en Afrique est modérément fragmenté, avec une combinaison de marques mondiales et de acteurs régionaux émergents qui façonnent la dynamique concurrentielle. Des entreprises mondiales telles que Beyond Meat, Impossible Foods, Nestlé et Unilever s'appuient sur de solides pipelines de recherche et développement (R&D) et des partenariats avec des détaillants de commerce moderne pour s'assurer des emplacements privilégiés en rayon et dans les menus. Ces entreprises ciblent généralement les segments de prix moyens à premium, en mettant l'accent sur la santé, la durabilité et la parité gustative. Leurs stratégies comprennent souvent des efforts marketing étendus et des campagnes portées par des influenceurs pour renforcer la notoriété de la catégorie auprès des consommateurs urbains aisés.

Les entreprises régionales et locales, notamment Al Islami Foods, Switch Foods et la plateforme THRYVE d'IFFCO, façonnent de plus en plus le paysage concurrentiel. Ces acteurs combinent la certification halal et les profils de saveurs régionaux avec une compréhension plus approfondie de l'élasticité-prix locale et des circuits de distribution. Ils collaborent fréquemment avec des hôtels, des restaurants et des opérateurs de restauration collective dans la région du Golfe pour co-développer des menus, renforçant leur visibilité dans le segment des circuits hors domicile et les aidant à maintenir leur part de marché face aux marques importées.

Les avancées technologiques deviennent un différenciateur clé, notamment dans les capacités de processus telles que l'extrusion à haute humidité pour les analogues fibreux à muscle entier, la fermentation de précision pour les graisses de nouvelle génération et les protéines fonctionnelles, et la co-extrusion pour les produits en couches. Tandis que les leaders mondiaux continuent d'innover dans ces domaines, les acteurs régionaux bien financés obtiennent de plus en plus de licences ou s'associent pour accéder à ces technologies, réduisant l'écart concurrentiel.

Leaders du secteur des substituts de viande au Moyen-Orient et en Afrique

Beyond Meat Inc.

Impossible Foods Inc.

Monde Nissin Corp. (Quorn Foods)

Nestlé S.A.

Conagra Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes gouvernementaux de sécurité alimentaire et d'industrialisation ouvrent la voie à une fabrication locale d'intrants pour protéines alternatives et de substituts de viande finis. Cette évolution réduit la dépendance aux ingrédients et produits finis importés, ce qui a contribué à une prime de prix sur plusieurs marchés du MEA. Aux Émirats arabes unis, l'Abu Dhabi Investment Office (ADIO) travaille avec des acteurs de la fermentation de précision tels que The EVERY Company et Vivici pour établir une fabrication à grande échelle à Abou Dabi, laissant présager un approvisionnement plus régional en protéines fonctionnelles pour les formulations de substituts de viande. En Arabie saoudite, Saudi Industrial Investment Group (SIIG) et Unibio se sont orientés vers un projet de protéine unicellulaire par fermentation gazeuse, associant renforcement des capacités et priorités nationales en matière de sécurité alimentaire.

Du point de vue de la commercialisation, la voie la plus concrète reste les produits et formats adaptés aux besoins opérationnels du commerce de détail moderne et de la restauration, en particulier les lignes surgelées et réfrigérées destinées aux supermarchés et hypermarchés, ainsi que les formats de restauration rapide. Dans le CCG, les profils gustatifs localisés et le positionnement certifié halal restent essentiels pour une adoption plus rapide. Des plateformes régionales telles que THRYVE du groupe IFFCO dans le Golfe et des startups comme Switch Foods à Abou Dabi montrent comment l'expansion de la distribution à travers le commerce de détail, les restaurants à service rapide et la restauration collective peut soutenir la mise à l'échelle, tandis que l'innovation en matière d'ingrédients (par exemple, les protéines issues de la fermentation) favorise la reformulation pour améliorer le goût, la texture et les allégations d'étiquette propre dans les cuisines traditionnelles centrées sur la viande.

Développements récents du secteur

- Mai 2026 : Quorn Foods (Monde Nissin Corp.) a réaffirmé que son plan de transition sur trois ans lancé fin 2024 restait sur la bonne voie, tout en reconnaissant des perturbations de la chaîne d'approvisionnement et de la logistique liées au conflit dans le Golfe. Cette mise à jour a souligné à quel point la résilience opérationnelle et la continuité des voies d'accès au marché sont devenues centrales pour la compétitivité au MEA, en particulier pour les portefeuilles de produits réfrigérés et surgelés importés.

- Janvier 2026 : Impossible Foods a annoncé un accord de licence avec Equii pour développer des produits riches en protéines, notamment des pains et des pâtes, en complément de son portefeuille de viande à base végétale. Cet accord a élargi son positionnement protéique au-delà des analogues centraux de l'assiette, favorisant des partenariats intercatégories susceptibles d'améliorer la présence en rayon dans le commerce moderne et les menus de restauration.

- Mars 2024 : Impossible Foods a déployé un rafraîchissement de marque avec un nouvel emballage conçu pour mettre en avant la saveur et la nutrition. Ce repositionnement visait à favoriser la conversion des acheteurs grand public en simplifiant la communication en rayon et en renforçant les repères de performance qui comptent pour les acheteurs flexitariens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les produits de substitution de la viande, emballés et destinés à la restauration, vendus au Moyen-Orient et en Afrique, où le produit est acheté en remplacement de la viande animale dans les repas quotidiens. La valeur est suivie en USD et est établie en fonction de ce que les consommateurs et les opérateurs de restauration achètent réellement aux prix en vigueur.

Exclusions du périmètre : nous excluons la viande animale conventionnelle, les substituts de fruits de mer et les ingrédients protéiques végétaux plus larges qui ne sont pas commercialisés et vendus comme produits finaux de substitution de la viande.

Aperçu de la segmentation

- Par type de produit

- Tofu

- Tempeh

- Protéine végétale texturée

- Seitan

- Autres substituts de viande

- Par source

- Soja

- Blé

- Mycoprotéine

- Autres

- Par forme

- Surgelé

- Réfrigéré

- Stable à température ambiante

- Par circuit de distribution

- Circuits hors domicile

- Hôtels

- Restaurants

- Restauration collective

- Circuits à domicile

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques de commerce en ligne

- Autres circuits de distribution

- Circuits hors domicile

- Par géographie

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par un recensement de ce qui est vendu comme substitut de viande dans la région et de la manière dont ce produit circule à travers le commerce de détail et la restauration. Nous nous appuyons sur des points de référence publics tels que les portails de statistiques nationales et les séries de consommation alimentaire, les statistiques douanières et commerciales, ainsi que les publications sur les prix agricoles et alimentaires d'organismes tels que la FAO.

Pour ancrer les définitions et les signaux d'adoption, nous examinons également les documents des régulateurs de normes alimentaires et les orientations en matière d'étiquetage lorsqu'elles sont disponibles, ainsi que les mises à jour des associations professionnelles, les articles de recherche évalués par des pairs en nutrition et science alimentaire, et une couverture médiatique fiable des lancements de catégories. Les rapports annuels des entreprises et les présentations aux investisseurs sont utilisés pour comprendre la composition des portefeuilles et l'exposition géographique, et un abonnement payant pour les données financières et actualités d'entreprises aide à valider l'orientation des revenus et les événements majeurs. Cette liste est illustrative, car de nombreuses autres sources publiques et payantes ont été vérifiées pour collecter les données, les valider et clarifier les questions en suspens.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour tester la robustesse des hypothèses documentaires concernant ce qui constitue un SKU de substitut de viande, la manière dont les prix sont fixés selon le format, et où les volumes sont concentrés entre le commerce moderne, le commerce traditionnel et la restauration. Nous nous sommes entretenus avec des fabricants, des acteurs des ingrédients et de la co-fabrication, des distributeurs, ainsi que des contacts de catégorie dans le commerce de détail et la restauration à travers les principaux marchés du MEA, afin que les hypothèses finales puissent être vérifiées de manière croisée entre les perspectives d'offre et de demande.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 32 % | Dirigeants (CXO) : 14 % | |

| Segment intermédiaire : 54 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus modestes : 14 % | Managers : 51 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base utilise une approche descendante qui part du bassin régional de la demande en produits alimentaires emballés et en alternatives à la viande, puis l'affine à l'aide d'indicateurs de pénétration catégorielle et de consommation pour les produits de substitution de la viande dans le commerce de détail et la restauration. Ensuite, les totaux sont corroborés par des approximations ascendantes sélectives, telles que des vérifications croisées des revenus des fournisseurs et distributeurs, des prix échantillonnés par paquet ou par kilogramme multipliés par des volumes estimés, et des vérifications par canal permettant d'ajuster les cas où la première estimation semble trop élevée ou trop basse.

Les paramètres qui influencent généralement le modèle comprennent les points de prix de détail par format (surgelé, réfrigéré, longue conservation), la dépendance aux importations et le sens des flux commerciaux pour les principales formes de produits, l'expansion du commerce moderne et l'adoption dans les menus de restauration, les tendances d'accessibilité pour les consommateurs et d'inflation des protéines, ainsi que les signaux politiques nationaux affectant l'étiquetage et le positionnement des produits. Les prévisions sont élaborées à partir d'une analyse de scénarios étayée par des avis d'experts sur la rapidité d'élargissement de la distribution et la compression des primes de prix au fil du temps, puis la tendance est vérifiée par rapport à la croissance démographique attendue et aux habitudes de consommation urbaines. Lorsque les données ascendantes sont limitées dans les petits pays, les lacunes sont comblées à l'aide de ratios proxy issus de marchés similaires, puis vérifiées par des appels de suivi.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment les schémas commerciaux, les évolutions des prix en rayon et la dynamique de catégorie signalée dans les principaux canaux de commerce de détail et de restauration. Lorsqu'un écart semble anormal, les hypothèses sont rouvertes et les contacts sont revérifiés pour confirmer s'il s'agit d'un problème de données ou d'un véritable changement de marché.

Avant validation finale, le fichier fait l'objet d'une révision multi-étapes par les analystes afin que les calculs, définitions et agrégations par pays restent cohérents. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des mouvements de change marqués ou des ruptures de tendance dans les prix. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les données publiques les plus récentes et les événements majeurs du marché sont pris en compte.

Taille du marché des produits de substitution de la viande au Moyen-Orient et en Afrique selon Mordor Intelligence, par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les produits de substitution de la viande au MEA peuvent sembler très éloignées les unes des autres, car la limite de la catégorie n'est pas toujours définie de la même manière, et les années de référence ainsi que la conversion des devises varient également. Les écarts apparaissent généralement lorsqu'une estimation s'appuie davantage sur un suivi limité au commerce de détail, tandis qu'une autre intègre des catégories de protéines alternatives ou adjacentes plus larges.

Le tableau montre un écart largement expliqué par le périmètre et la logique de fixation des prix, et dans le modèle de Mordor Intelligence, la valeur est liée aux produits finaux de substitution de la viande (tels que le tofu, le tempeh, la PVT et le seitan) comptabilisés à la fois dans la consommation sur place et à emporter, avec des vérifications de prix et de volume utilisées pour éviter d'inclure des protéines végétales plus larges ou des aliments qui ne sont pas des substituts de viande.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,63 milliard USD (2025) | |

| Cabinet de conseil régional A | 0,77 milliard USD (2024) | Utilise une année de référence antérieure et semble inclure un ensemble plus large d'articles de substitution de viande, ce qui peut faire augmenter la valeur lorsque la restauration et une tarification premium sont appliquées largement dans plusieurs pays. |

| Groupe de recherche commerciale B | 0,30 milliard USD (2024) | Semble plus proche d'un panier de produits de détail plus restreint et pourrait sous-estimer les volumes de restauration, tout en utilisant une couverture pays et un calendrier de conversion des devises différents qui atténuent le total en USD. |

En examinant ces trois chiffres ensemble, le principal facteur d'écart réside dans ce qui est inclus comme produit de substitution de viande et dans la cohérence de la comptabilisation de la demande en restauration. En maintenant un périmètre lié à des formes de produits clairement définies, puis en vérifiant de manière croisée les prix et les volumes par canal, l'estimation reste traçable selon des étapes reproductibles pouvant être revalidées lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des substituts de viande au Moyen-Orient et en Afrique en 2026 ?

Le marché s'élève à 0,7 milliard USD en 2026 et devrait atteindre 1,19 milliard USD d'ici 2031.

Quel pays adoptera le plus rapidement la viande d'origine végétale dans la région Moyen-Orient et Afrique ?

Les Émirats arabes unis sont en tête avec un TCAC attendu de 12,88 % jusqu'en 2031, soutenu par une fabrication locale et des politiques favorables en matière de sécurité alimentaire.

Quel type de produit gagne le plus rapidement du terrain ?

Le tempeh devrait progresser à un TCAC de 11,33 %, grâce à son profil de fermentation à étiquette propre et à l'influence croissante de la diaspora.

Pourquoi la certification halal est-elle essentielle pour les marques ?

L'approbation halal est une exigence d'entrée non négociable pour l'Arabie saoudite et les Émirats, donnant aux acteurs certifiés un avantage concurrentiel significatif dans la restauration et le commerce de détail.

Dernière mise à jour de la page le: