Taille et part de marché des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

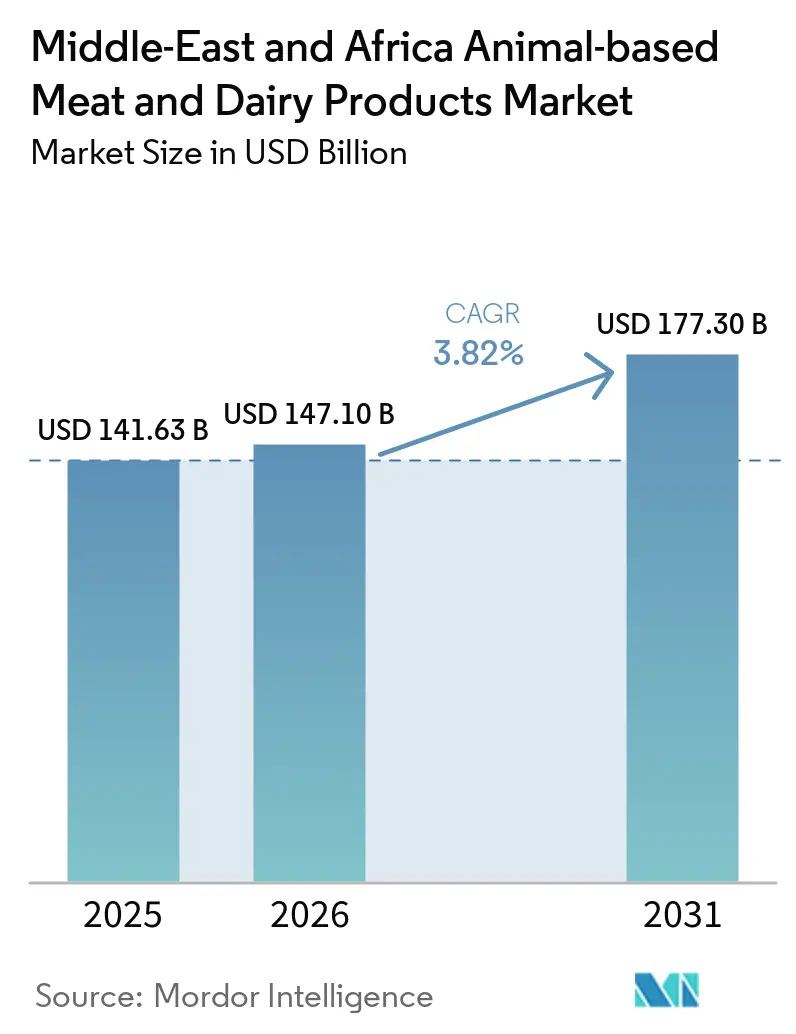

| Taille du marché de l'année de base (2025) | 141.63 Milliards de dollars |

| Taille du Marché (2026) | 147.10 Milliards de dollars |

| Taille du Marché (2031) | 177.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

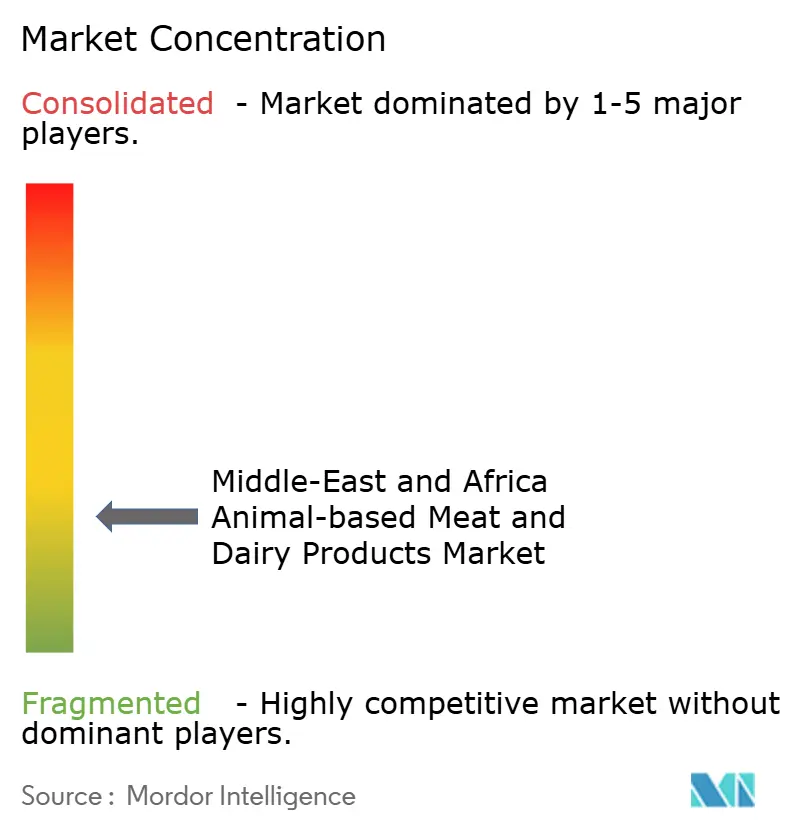

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique devrait s'étendre de 141,63 milliards USD en 2025 à 147,10 milliards USD en 2026. Le marché devrait atteindre 177,30 milliards USD d'ici 2031, avec un CAGR de 3,82 % sur la période 2026-2031. La croissance globale modérée de la région masque d'importants changements structurels. La Vision 2030 de l'Arabie saoudite a déjà orienté 10 milliards USD vers des complexes d'élevage intégrés verticalement, tandis que les exportations de fromage d'Afrique du Sud ont progressé de 50 % en 2024, portées par la demande artisanale, malgré des interdictions commerciales liées à des questions sanitaires. Les mandats de sécurité alimentaire orientent les capitaux publics vers des actifs nationaux d'alimentation animale, d'abattage et de chaîne du froid, protégeant les opérateurs des fluctuations monétaires et des primes de fret en mer Rouge qui ont bondi de 250 à 500 % durant 2024-2025. Parallèlement, la convergence réglementaire sous la norme GSO 993:2015 incite les transformateurs à automatiser la conformité halal, réduisant les déchets de non-conformité en dessous de 2 % et favorisant les acteurs établis capables d'amortir des frais de certification de 15 000 à 50 000 SAR (4 000,5 à 13 335,0 USD) par référence. La hausse des revenus disponibles dans les villes du Conseil de coopération du Golfe stimule les segments premium, tandis que le Nigeria, l'Égypte et le Maroc s'appuient sur des incitations fiscales pour localiser les capacités de production de yaourt et de fromage, dans le but de réduire leur facture annuelle d'importation de poudre de lait de 1,5 milliard USD.

Principaux enseignements du rapport

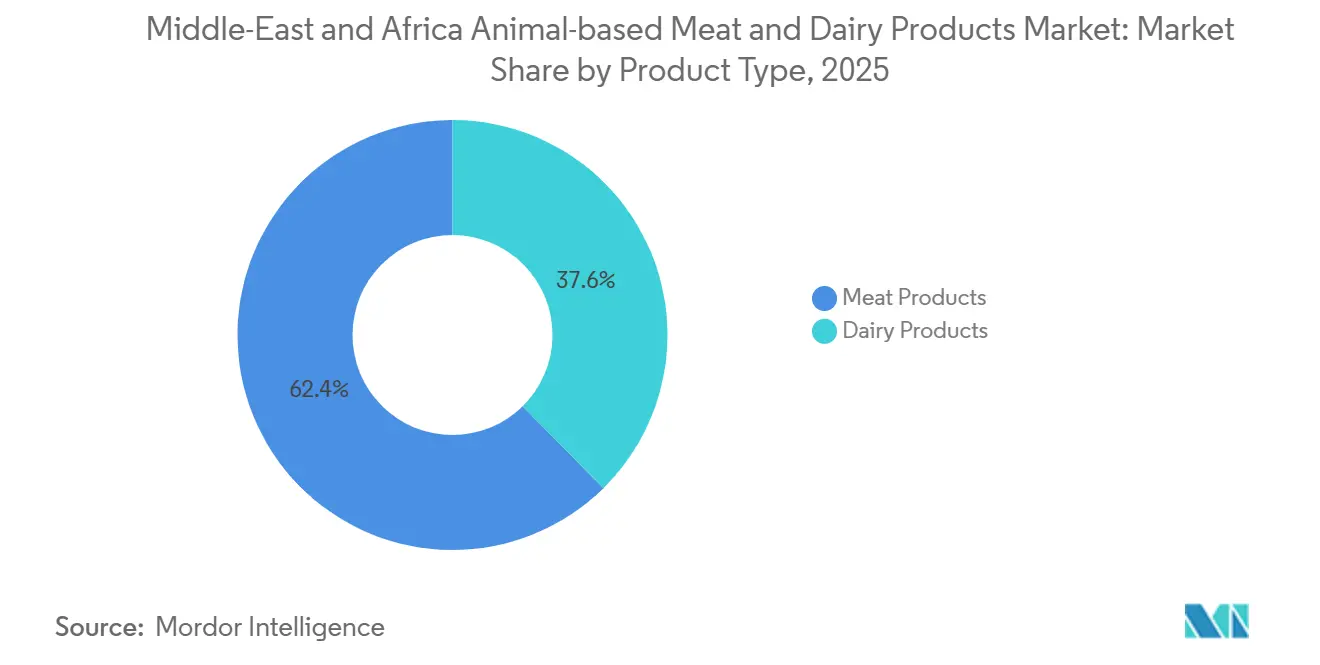

- Par type de produit, les produits carnés ont dominé avec 62,38 % de la part de marché des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique en 2025, tandis que les boissons laitières devraient afficher le CAGR le plus rapide, à 5,46 %, jusqu'en 2031.

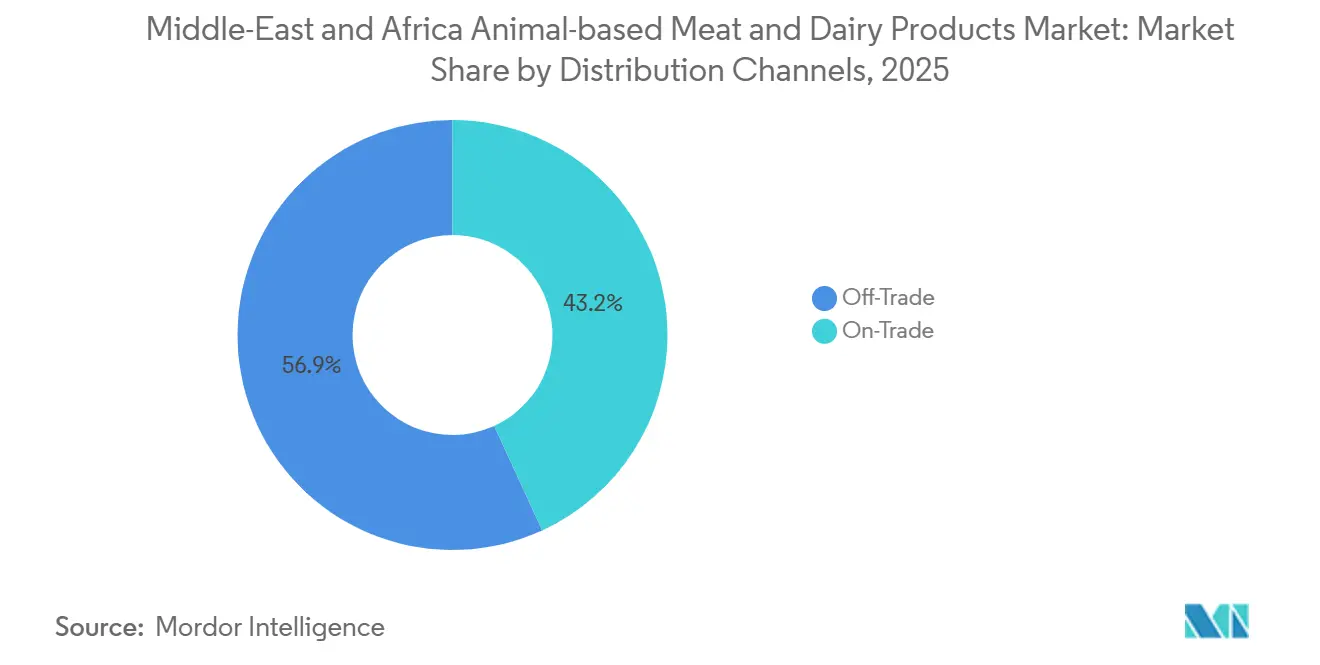

- Par canal de distribution, les formats de commerce de détail ont représenté 56,85 % de la taille du marché des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique en 2025, mais le commerce de proximité progresse à un CAGR de 6,02 % sur 2026-2031.

- Par géographie, l'Arabie saoudite a représenté 58,68 % de la demande en 2025 ; l'Afrique du Sud est la région à la croissance la plus rapide avec un CAGR de 5,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits riches en protéines | +1.2% | Mondial, plus fort en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud | Moyen terme (2 à 4 ans) |

| La croissance démographique et l'urbanisation stimulent la consommation de produits transformés pratiques | +0.9% | Nigeria, Égypte, Maroc, avec des retombées sur les communautés d'expatriés du Golfe | Long terme (≥ 4 ans) |

| Les avancées technologiques améliorent l'efficacité de la production et le contrôle de la qualité | +0.6% | Arabie saoudite, Émirats arabes unis, Afrique du Sud (fermes laitières automatisées, chaîne du froid IoT) | Moyen terme (2 à 4 ans) |

| Le passage aux produits laitiers et carnés artisanaux premium séduit les segments aisés | +0.5% | Cœur du Conseil de coopération du Golfe (Arabie saoudite, Émirats arabes unis, Qatar), centres urbains d'Afrique du Sud | Court terme (≤ 2 ans) |

| Les investissements dans les infrastructures améliorent la logistique de la chaîne du froid pour les produits périssables | +0.7% | Égypte, Nigeria, Maroc, retombées au Kenya | Long terme (≥ 4 ans) |

| Programmes croissants d'investissement gouvernemental dans la sécurité alimentaire | +0.8% | Arabie saoudite, Émirats arabes unis, Égypte (fonds souverains, prêts bilatéraux) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits riches en protéines

La consommation de protéines animales par habitant dans le Conseil de coopération du Golfe a atteint 63 kilogrammes en 2025, dépassant la moyenne mondiale de 40 %, mais des carences en micronutriments persistent parmi les cohortes d'expatriés à faibles revenus qui dépendent de viandes transformées moins chères aux profils d'acides aminés sous-optimaux. Ce paradoxe stimule la premiumisation : Al Safi Danone a lancé en 2025 un format de lait à 36 grammes de protéines, ciblant les amateurs de fitness prêts à payer une prime de 30 % par rapport au lait UHT standard, tandis que la gamme de smoothies protéinés d'Almarai fournit 30 grammes par portion de 330 millilitres, intégrant des isolats de lactosérum issus de ses fermes laitières intégrées verticalement. Le secteur avicole d'Afrique du Sud, qui fournit 60 % de la consommation nationale de viande, bénéficie de la déflation des prix du maïs — le maïs jaune local a chuté de 12 % en glissement annuel en décembre 2025 — permettant aux transformateurs de maintenir les prix de détail stables tout en élargissant leurs marges, selon le Département de l'agriculture des États-Unis[1]Source : Service agricole étranger de l'USDA, « Dairy and Products Annual – South Africa », APPS.FAS.USDA.GOV. Le Plan national de transformation de l'élevage du Nigeria, allouant des exonérations fiscales de 5 ans et des exemptions de droits d'importation, vise à tripler la capacité nationale de production de yaourt d'ici 2028, réduisant la dépendance aux importations de poudre qui représentaient 1,5 milliard USD en 2024. Le virage vers les protéines remodèle également le commerce de détail : les hypermarchés de Riyad et de Dubaï consacrent désormais 18 à 20 % de leur espace réfrigéré aux références à haute teneur en protéines, contre 12 % en 2023, signalant une demande structurelle plutôt qu'un effet de mode.

La croissance démographique et l'urbanisation stimulent la consommation de produits transformés pratiques

La population urbaine du Nigeria a dépassé 110 millions d'habitants en 2025, les zones métropolitaines de Lagos et d'Abuja absorbant 2,8 millions de migrants nets par an, comprimant le temps de préparation des repas et stimulant la demande de poulet pré-mariné, de boulettes de viande en portions contrôlées et de yaourts individuels. Le réseau de supérettes d'Égypte s'est étendu de 22 % en 2024-2025, proposant du fromage fondu à conservation ambiante et du lait aromatisé UHT qui contourne les lacunes de la chaîne du froid dans les villes secondaires comme Assouan et Louxor. L'objectif de la Vision 2030 de l'Arabie saoudite d'accueillir 150 millions de touristes annuels d'ici 2030, contre 109 millions en 2024, alimente la prolifération des restaurants à service rapide ; Dubaï a accueilli 19,5 millions de visiteurs en 2025, chacun générant 4,2 kilogrammes de consommation de viande et de produits laitiers durant son séjour, selon les estimations du Ministère de l'économie des Émirats arabes unis. Les formats de viande transformée, comme les saucisses, les hamburgers et les kebabs, représentent 38 % du volume total de viande dans le Conseil de coopération du Golfe, contre 22 % en Afrique subsaharienne, reflétant la maturité des infrastructures et le niveau de revenu disponible. Les coopératives laitières du Maroc ont introduit en 2025 des sachets de lait aromatisé de 200 millilitres, vendus à 5 MAD (0,50 USD), sous-cotant les briques Tetra Pak importées de 35 % et pénétrant les souks ruraux qui dépendaient auparavant du lait en vrac.

Les avancées technologiques améliorent l'efficacité de la production et le contrôle de la qualité

Almarai a déployé des salles de traite connectées à l'IoT sur son troupeau laitier de 170 000 têtes en 2025, réduisant les coûts de main-d'œuvre par litre de 18 % et portant les rendements moyens à 11 200 litres par vache par an, soit 30 % au-dessus de la référence du Moyen-Orient. Clover Industries d'Afrique du Sud a intégré la traçabilité par blockchain pour sa gamme de fromages artisanaux, permettant aux détaillants de vérifier la provenance du pâturage à l'étagère en 48 heures, une capacité qui a permis d'obtenir des référencements dans le segment premium de Woolworths et des contrats d'exportation vers les Émirats arabes unis à 6,68 USD par kilogramme, soit le double du tarif des produits carnés standard. Les investissements dans la chaîne du froid en Égypte — 29 millions USD engagés par Agthia, basée aux Émirats arabes unis, et des partenaires locaux en 2024 — ont permis l'installation de 12 000 casiers réfrigérés au Caire et à Alexandrie, permettant la livraison directe aux consommateurs de produits laitiers dans les 4 heures suivant la traite, préservant la viabilité des probiotiques que la distribution ambiante détruit. Les lignes d'abattage halal automatisées, certifiées selon la norme GSO 993:2015, traitent 180 volailles par minute avec une surveillance en temps réel du pH et de la température, réduisant les déchets de non-conformité de 8 % à moins de 2 % et satisfaisant les conditions préalables à l'exportation de l'Autorité saoudienne de l'alimentation et des médicaments, selon l'Autorité saoudienne de l'alimentation et des médicaments[2]Source : Autorité saoudienne de l'alimentation et des médicaments, « Exigences de certification halal », SFDA.GOV.SA. FrieslandCampina WAMCO Nigeria a lancé en 2025 des centres de collecte de lait alimentés à l'énergie solaire, étendant la portée des approvisionnements à 14 000 petits exploitants et réduisant les pertes de 22 % à 9 %, une avancée qui réduit l'écart de substitution aux importations.

Le passage aux produits laitiers et carnés artisanaux premium séduit les segments aisés

Le secteur du fromage artisanal d'Afrique du Sud a remporté 12 médailles aux World Cheese Awards 2024, avec des entrées de Stellenbosch et du Cap-Occidental affichant des primes de détail de 40 à 60 % par rapport au cheddar standard, mais la production reste limitée à 8 000 tonnes par an, soit moins de 2 % de la production nationale de fromage, laissant le potentiel d'exportation largement inexploité. Les consommateurs du Golfe, notamment les ressortissants émiratis et saoudiens gagnant plus de 8 000 USD par mois, ont consacré 14 % de leurs dépenses alimentaires aux labels biologiques et nourris à l'herbe en 2025, contre 9 % en 2023, poussant Al Rawabi Dairy à lancer une gamme de laban certifié biologique à 12 AED (3,27 USD) par litre. Juhayna d'Égypte a introduit en 2025 un yaourt de style grec, enrichi de 15 grammes de protéines par pot de 150 grammes et vendu 25 % au-dessus des offres standard, ciblant les segments expatriés et de classe moyenne supérieure du Caire. La vague de premiumisation remodèle également l'emballage : les produits laitiers à origine unique, traçables jusqu'à des fermes spécifiques, et le bœuf de races patrimoniales gagnent de l'espace en rayon chez Spinneys et Carrefour à Dubaï, signalant que les acheteurs aisés privilégient le récit à prix.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux importations | -0.8% | Égypte, Nigeria, Conseil de coopération du Golfe (céréales fourragères importées à 80-90 %) | Court terme (≤ 2 ans) |

| Concurrence des alternatives d'origine végétale | -0.3% | Centres urbains des Émirats arabes unis et d'Arabie saoudite, métropoles d'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires et normes de sécurité alimentaire | -0.5% | Conseil de coopération du Golfe (SFDA, GSO), Nigeria (NAFDAC), Afrique du Sud (NFSA) | Court terme (≤ 2 ans) |

| Des coûts de production élevés limitent l'évolutivité | -0.6% | Égypte, Nigeria, Maroc (déficits en alimentation animale, énergie et chaîne du froid) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations

L'Égypte a importé 90 % de ses cultures fourragères en 2024, exposant les marges des secteurs laitier et avicole aux dévaluations monétaires. La livre égyptienne s'est affaiblie de 38 % face au dollar durant 2024-2025, faisant grimper les coûts du maïs de 40 % et forçant les transformateurs à augmenter les prix de détail de 12 à 18 %, freinant la croissance des volumes. La facture annuelle d'importation de poudre de lait du Nigeria, de 1,5 milliard USD, persiste malgré les incitations gouvernementales, car la collecte locale de lait reste fragmentée entre 180 000 petits exploitants dépourvus de réfrigération, entraînant 22 % de pertes avant transformation. La dépendance alimentaire du Conseil de coopération du Golfe à 80-85 % aux importations a fait bondir les coûts logistiques lorsque les perturbations en mer Rouge en 2024-2025 ont redirigé les expéditions autour du cap de Bonne-Espérance, ajoutant 14 jours de transit et faisant grimper les primes de fret de 250 à 500 %, érodant les marges des transformateurs de 3 à 5 points de pourcentage. Le conflit civil au Soudan a réduit les exportations de bétail vers l'Égypte et l'Arabie saoudite, retirant 1,2 million de têtes de bétail de l'approvisionnement régional en 2024 et faisant monter les prix du bœuf de 40 % sur les marchés de gros du Caire. L'épidémie de fièvre aphteuse en Afrique du Sud en 2024 a déclenché des interdictions d'importation de la part des Émirats arabes unis, de l'Arabie saoudite et du Qatar, coûtant à l'industrie 1,25 milliard ZAR (68 millions USD) en exportations de bœuf perdues et forçant les producteurs à absorber les stocks avec des remises de 30 % sur le marché intérieur.

Concurrence des alternatives d'origine végétale

Les alternatives à la viande et aux produits laitiers d'origine végétale restent une niche au Moyen-Orient et en Afrique, avec une pénétration de marché inférieure à 2 % en 2025, mais la croissance de niche aux Émirats arabes unis et dans les centres urbains d'Afrique du Sud signale une pression émergente sur les segments de protéines animales standard. L'ambiguïté de la certification halal freine l'adoption : l'Organisation de normalisation du Conseil de coopération du Golfe n'a pas émis de directives unifiées sur les produits d'origine végétale, laissant les importateurs naviguer entre des réglementations nationales fragmentées qui ajoutent 6 à 12 semaines aux délais de lancement et de 15 000 à 50 000 SAR de coûts de conformité par référence. Les primes de prix de 40 à 60 % par rapport aux produits laitiers et carnés conventionnels dissuadent les acheteurs sensibles aux prix en Égypte et au Nigeria, où les revenus par habitant s'élèvent en moyenne à 3 800 USD et 2 200 USD respectivement. Cependant, les consommateurs aisés du Golfe, notamment les expatriés et les millennials, ont consacré 8 % de leurs dépenses en protéines aux options d'origine végétale en 2025, contre 4 % en 2023, portés par des récits environnementaux et sanitaires amplifiés sur les réseaux sociaux. Woolworths d'Afrique du Sud a élargi sa gamme d'origine végétale à 42 références en 2025, captant 3,2 % des ventes de protéines réfrigérées dans les magasins métropolitains, une part qui pourrait doubler d'ici 2028 si les prix convergent avec les produits conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons laitières fonctionnelles dépassent les segments standard

En 2025, les produits carnés représentaient 62,38 % du chiffre d'affaires total. Cependant, les boissons laitières sont en plein essor, affichant un CAGR de 5,46 % jusqu'en 2031, le taux de croissance le plus rapide parmi toutes les catégories de produits. Ce changement intervient alors que les consommateurs du Golfe passent des boissons sucrées au lait enrichi en protéines et aux smoothies probiotiques. Al Safi Danone a introduit en 2025 un format de lait à 36 grammes de protéines, ciblant les amateurs de fitness et vendu avec une prime de 30 % par rapport au lait UHT standard. Leur gamme de yaourt Greek Gelato, proposant 15 grammes de protéines dans un pot de 150 grammes, a rapidement capté 8 % du marché du yaourt réfrigéré en Arabie saoudite en seulement six mois. Dans le Conseil de coopération du Golfe, les viandes transformées — englobant les saucisses, les hamburgers et les boulettes de viande — constituent 38 % du volume total de viande. Cette progression est alimentée par la prolifération des restaurants à service rapide et un secteur touristique en plein essor. En 2025, les 19,5 millions de visiteurs de Dubaï ont chacun consommé environ 4,2 kilogrammes de viande et de produits laitiers, renforçant la demande de produits halal certifiés en portions contrôlées. En Afrique du Sud, la volaille, dominant la catégorie des viandes blanches, représente 60 % de la consommation nationale de viande. Bénéficiant d'une déflation de 12 % en glissement annuel des prix du maïs en décembre 2025, les transformateurs ont réussi à maintenir les prix de détail stables tout en améliorant leurs marges. Parallèlement, les viandes rouges — comprenant le bœuf, l'agneau et le mouton — font face à des défis. Une épidémie de fièvre aphteuse en 2024 a entraîné des interdictions d'importation en Afrique du Sud, bloquant les exportations vers les Émirats arabes unis et coûtant à l'industrie 68 millions USD. Pourtant, les produits d'agneau premium, bien qu'ils ne représentent que 6 % du volume, commandent une part notable de 11 % du chiffre d'affaires des viandes rouges, portés par une demande accrue lors des cadeaux du Ramadan.

La premiumisation du fromage remodèle le paysage laitier. Les producteurs de fromage artisanal d'Afrique du Sud ont décroché 12 médailles aux World Cheese Awards 2024. Cependant, avec une production annuelle de seulement 8 000 tonnes, soit moins de 2 % de la production nationale, leur potentiel d'exportation reste largement inexploité. Les glaces et les produits laitiers surgelés connaissent une croissance régulière, portés par l'objectif ambitieux de l'Arabie saoudite d'attirer 150 millions de touristes par an d'ici 2030. Le secteur hôtelier des Émirats arabes unis, avec 650 projets hôteliers ajoutant 161 574 chambres d'ici 2032, intègre les offres de desserts comme des ventes additionnelles lucratives. Alors que les millennials soucieux de leur santé exercent une pression sur les volumes traditionnels de produits laitiers et de beurre, le Plan national de transformation de l'élevage du Nigeria, avec des exonérations fiscales de 5 ans, devrait tripler la capacité de production de yaourt du pays d'ici 2028. Cette initiative vise à remplacer les 1,5 milliard USD dépensés annuellement en importations de poudre de lait. La montée en puissance des boissons laitières est soulignée par des changements structurels de la demande : les hypermarchés du Golfe ont augmenté leur allocation d'espace réfrigéré pour les références à haute teneur en protéines, passant de 12 % en 2023 à 18-20 % aujourd'hui, soulignant la généralisation de la nutrition fonctionnelle.

Par canaux de distribution : le commerce de proximité progresse avec l'essor du tourisme et de la restauration hors domicile

En 2025, les canaux de commerce de détail ont capté 56,85 % des ventes, portés par les supermarchés et hypermarchés proposant du fromage fondu à conservation ambiante et du lait UHT. Cependant, le secteur du commerce de proximité devrait croître à un CAGR de 6,02 % jusqu'en 2031. La Vision 2030 de l'Arabie saoudite vise une augmentation des touristes annuels de 109 millions en 2024 à 150 millions d'ici 2030. Cette progression alimente l'expansion rapide des restaurants à service rapide. Notamment, chaque touriste devrait consommer 4,2 kilogrammes de viande et de produits laitiers, selon les estimations du Ministère de l'économie des Émirats arabes unis. En 2025, Dubaï, avec 19,5 millions de visiteurs, a vu l'émergence de 650 projets hôteliers, représentant 161 574 chambres en construction. Ces établissements nécessitent des fournisseurs de produits laitiers et carnés qui privilégient la constance et la certification halal plutôt que le coût. Parallèlement, l'Égypte, avec 14,9 millions d'arrivées touristiques en 2024, a connu une demande accrue dans les hôtels, restaurants et cafés pour des yaourts en portions individuelles et du poulet pré-mariné. Ces formats naviguent habilement les défis de la chaîne du froid dans les villes secondaires comme Assouan et Louxor.

Les canaux de vente en ligne au sein du secteur du commerce de détail connaissent une progression à deux chiffres. Notamment, les valeurs moyennes des commandes s'élèvent à 102 USD aux Émirats arabes unis et à 52,50 USD en Arabie saoudite. Dans un mouvement significatif, Agthia, basée aux Émirats arabes unis, a engagé 29 millions USD en 2024 pour renforcer l'infrastructure de la chaîne du froid en Égypte. Leur investissement a conduit à l'installation de 12 000 casiers réfrigérés au Caire et à Alexandrie. Ce dispositif facilite les livraisons directes aux consommateurs de produits laitiers dans les 4 heures suivant la traite, garantissant la viabilité des probiotiques, quelque chose que la distribution ambiante compromet. Au Nigeria, les supérettes dans les zones métropolitaines de Lagos et d'Abuja ont connu une expansion de 22 % entre 2024 et 2025. Ces magasins ont commencé à proposer des yaourts individuels et de la viande transformée, répondant aux besoins des migrants urbains en quête de solutions repas plus rapides. Bien que les supermarchés et hypermarchés restent fondamentaux, leur croissance est dépassée par les secteurs du commerce de proximité et de la vente en ligne. Les consommateurs sensibles aux prix au Maroc et en Égypte sont de plus en plus attirés par les formats discount et les marchés traditionnels. Là, ils peuvent acheter du lait en vrac à 5 MAD (0,50 USD) pour 200 millilitres, un prix qui sous-cote le lait UHT de marque de 35 %.

Analyse géographique

L'Arabie saoudite, s'appuyant sur sa richesse souveraine, a établi des complexes laitiers et avicoles intégrés verticalement, réduisant sa dépendance aux importations de lait frais de 80 % à moins de 40 %. Cette initiative, pierre angulaire du programme de sécurité alimentaire de 10 milliards USD de la Vision 2030, a positionné le pays pour capter 58,68 % de la demande en 2025. Dans une optique touristique, l'Arabie saoudite vise 150 millions de visiteurs annuels d'ici 2030, alimentant une progression des restaurants à service rapide. Chaque touriste, selon le Ministère de l'économie des Émirats arabes unis, devrait consommer environ 4,2 kilogrammes de viande et de produits laitiers[3]Source : Hospitality Net Reporter, « Le marché hôtelier MENA devrait atteindre 487 milliards USD d'ici 2032 », HOSPITALITYNET.ORG. Les Émirats arabes unis, bien que plus modestes en taille, reproduisent les stratégies de l'Arabie saoudite. Dubaï, anticipant 19,5 millions de visiteurs en 2025, connaît un boom hôtelier avec 650 projets ajoutant 161 574 chambres d'ici 2032. Ces établissements intègrent des fournisseurs contractuels de produits laitiers et carnés, en mettant l'accent sur la conformité halal et la constance.

L'Afrique du Sud, la nation à la croissance la plus rapide avec un CAGR de 5,78 %, déplace son attention du bœuf standard vers le fromage artisanal. Les producteurs ont fièrement décroché 12 médailles aux World Cheese Awards 2024 et célébré une progression de 50 % du volume d'exportation, même en plein milieu d'interdictions commerciales dues à la fièvre aphteuse. Soutenu par un investissement gouvernemental de 1,8 milliard ZAR (98 millions USD), le pays déploie une campagne de vaccination pour son cheptel de 12,1 millions de têtes de bétail. L'objectif ? Reconquérir l'accès aux marchés d'exportation des Émirats arabes unis et d'Arabie saoudite, où le bœuf sud-africain atteignait autrefois une prime de 6,68 USD par kilogramme, soit le double du tarif standard. La volaille, représentant 60 % de la consommation nationale de viande, bénéficie d'une baisse de 12 % en glissement annuel des prix du maïs en décembre 2025. Cette stabilité des prix a permis aux transformateurs de maintenir les prix de détail tout en améliorant leurs marges, selon le Réseau mondial d'information agricole. Au Nigeria, une facture annuelle d'importation de produits laitiers de 1,5 milliard USD a conduit à une exonération fiscale de 5 ans pour les transformateurs locaux. Cependant, avec une dépendance de plus de 90 % aux importations de cultures fourragères, les marges restent vulnérables aux fluctuations monétaires et aux coûts de fret. Au Maroc, les coopératives laitières ont réalisé des avancées significatives en 2025, déployant 340 camions réfrigérés mobiles. Cette initiative a connecté 11 000 petits exploitants aux transformateurs de Casablanca dans les 6 heures suivant la traite, entraînant une hausse de 18 % des prix à la ferme et une stabilisation de l'approvisionnement.

La région plus large du Moyen-Orient et de l'Afrique, qui comprend le Maroc, le Nigeria et plusieurs petits États du Golfe, connaît une croissance fragmentée. Les défis tels que les lacunes de la chaîne du froid et les incohérences réglementaires sont importants. Pourtant, avec les incitations gouvernementales et les prêts d'infrastructure, il existe une opportunité croissante pour les transformateurs. Les investissements affluent vers des moulins d'alimentation à la ferme et des plateformes de commerce électronique en vente directe aux consommateurs. La stratégie ambitieuse Génération Verte du Maroc a alloué 12 milliards MAD (1,2 milliard USD) jusqu'en 2030. Les fonds sont destinés à subventionner les usines laitières coopératives et les abattoirs certifiés halal, avec pour objectif d'élever la transformation nationale de la viande de 52 % à 68 % de la production totale. Pendant ce temps, le Plan national de transformation de l'élevage du Nigeria vise à tripler la capacité nationale de production de yaourt à 180 000 tonnes par an d'ici 2027, dans le but de réduire les importations et d'accéder à des réservoirs de marges lucratifs hors de portée des acteurs standard.

Paysage concurrentiel

Le marché présente une faible consolidation, avec Almarai, Savola et Juhayna coexistant aux côtés d'entrants agiles en marque propre. Ces nouveaux venus exploitent habilement les lacunes de la chaîne du froid au Maroc et au Nigeria. Almarai, avec un programme d'investissement de 4,8 milliards USD prévu jusqu'en 2028, devrait doubler sa capacité avicole à un impressionnant 450 millions de volailles par an. Cette initiative intègre non seulement une intégration en amont, protégeant Almarai des caprices des prix volatils du maïs, mais positionne également l'entreprise comme fournisseur de 63,7 % du marché du lait frais en Arabie saoudite. En 2024, le Groupe Savola a fait sensation avec son acquisition de Panda Retail pour 8 milliards SAR (2,13 milliards USD). Cette initiative stratégique intègre verticalement la distribution pour Savola, garantissant un espace en rayon privilégié pour ses marques de produits laitiers et de viandes transformées dans 300 hypermarchés, tout en réduisant les coûts logistiques de 14 %, selon Arab News. Juhayna Food Industries, détenant 40 % du marché national du yaourt en Égypte, est pionnière dans le commerce électronique en vente directe aux consommateurs. Elle a installé 12 000 casiers réfrigérés au Caire et à Alexandrie, facilitant les livraisons dans les 4 heures suivant la traite. Cette innovation préserve la viabilité des probiotiques, un exploit souvent compromis par la distribution ambiante. En concurrence en Afrique du Sud, RCL Foods et Astral Foods sont à l'avant-garde de l'automatisation. Elles ont déployé des lignes d'abattage connectées à l'IoT, traitant 180 volailles par minute. Avec une surveillance en temps réel du pH, elles ont réussi à réduire les déchets de non-conformité de 8 % à moins de 2 %, satisfaisant aux conditions préalables strictes à l'exportation de l'Autorité saoudienne de l'alimentation et des médicaments.

Trois vecteurs principaux mettent en évidence le regroupement des opportunités d'espaces blancs : les transformateurs investissent dans des moulins d'alimentation à la ferme, contournant les dépendances aux importations et les risques de change, accédant ainsi à des réservoirs de marges inaccessibles aux acteurs standard ; les plateformes de commerce électronique en vente directe aux consommateurs contournent les circuits de distribution traditionnels, garantissant l'intégrité de la chaîne du froid et commandant des prix premium ; et les formats laitiers à ultra-haute température s'implantent dans les villes secondaires d'Égypte et du Nigeria, naviguant les lacunes de la chaîne du froid qui entravent la distribution réfrigérée. Des perturbateurs émergents font leur marque : les coopératives de fromage artisanal d'Afrique du Sud, fortes de 12 médailles aux World Cheese Awards 2024, sont actuellement limitées à une production annuelle de 8 000 tonnes.

Pendant ce temps, FrieslandCampina WAMCO Nigeria progresse avec ses centres de collecte de lait alimentés à l'énergie solaire, lancés en 2025. Ces centres ont élargi la portée des approvisionnements à 14 000 petits exploitants et réduit significativement les pertes de 22 % à 9 %. L'adoption technologique est un facteur de différenciation clé parmi les leaders du secteur : Almarai, en 2025, a intégré des salles de traite connectées à l'IoT sur son vaste troupeau laitier de 170 000 têtes. Cette initiative a non seulement réduit les coûts de main-d'œuvre par litre de 18 %, mais a également porté les rendements moyens à un impressionnant 11 200 litres par vache par an, dépassant la référence du Moyen-Orient de 30 %.

Leaders du secteur des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique

Almarai Company

Al-Watania Poultry Co.

Al Islami Foods

Danone S.A.

Al Kabeer Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Slim Chickens a marqué ses débuts régionaux en ouvrant son premier restaurant au Moyen-Orient à Dubaï, entrant dans la scène de la restauration rapide décontractée des Émirats arabes unis avec un concept de poulet confort d'inspiration américaine. Le lancement, réalisé en partenariat avec Emirates Leisure Retail, a positionné la marque comme une nouvelle offre de tendons de poulet et d'ailes d'inspiration sudiste à Dubaï.

- Juillet 2025 : Milky Ice Cream a étendu son empreinte au Moyen-Orient en inaugurant de nouveaux cafés phares aux Émirats arabes unis et en Arabie saoudite, renforçant sa présence dans le segment premium des desserts et glaces de la région. Le déploiement comprenait des emplacements à haute visibilité et des points de vente axés sur le concept, ciblant les touristes et les consommateurs locaux en quête de glaces indulgentes et dignes des réseaux sociaux.

- Mars 2025 : Fairfield Dairy a lancé une nouvelle gamme de yaourts pour enfants aux saveurs myrtille, fraise et litchi, spécialement formulés pour séduire les préférences gustatives des enfants tout en maintenant une texture lisse et crémeuse.

Périmètre du rapport sur le marché des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique

Le marché des produits carnés et laitiers d'origine animale couvre les produits alimentaires et les boissons dérivés du lait et de la viande. Le marché étudié est segmenté par type, canal de distribution et géographie. Sur la base du type, le marché étudié est segmenté en viande transformée, boissons laitières, glaces, fromage, yaourt et produits à tartiner. Sur la base du canal de distribution, le marché étudié est segmenté en hypermarchés/supermarchés, supérettes, canaux de vente en ligne et autres canaux de distribution. Sur la base de la géographie, le marché étudié est segmenté en Afrique du Sud, Émirats arabes unis, Arabie saoudite, Égypte et reste du Moyen-Orient et de l'Afrique. Le rapport propose la taille du marché et des prévisions en valeur (millions USD) pour tous les segments ci-dessus.

| Produits laitiers | Lait | |

| Yaourt | ||

| Fromage | ||

| Beurre | ||

| Glaces et produits laitiers surgelés | ||

| Boissons laitières (aromatisées / fonctionnelles) | ||

| Autres | ||

| Produits carnés | Viandes rouges | Bœuf |

| Agneau et mouton | ||

| Autres | ||

| Viandes blanches | Poulet | |

| Autres | ||

| Viandes transformées | Saucisses | |

| Hamburgers et steaks hachés | ||

| Boulettes de viande | ||

| Autres | ||

| Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Supérettes | |

| Canaux de vente en ligne | |

| Autres canaux de distribution |

| Arabie saoudite |

| Afrique du Sud |

| Émirats arabes unis |

| Nigeria |

| Égypte |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Produits laitiers | Lait | |

| Yaourt | |||

| Fromage | |||

| Beurre | |||

| Glaces et produits laitiers surgelés | |||

| Boissons laitières (aromatisées / fonctionnelles) | |||

| Autres | |||

| Produits carnés | Viandes rouges | Bœuf | |

| Agneau et mouton | |||

| Autres | |||

| Viandes blanches | Poulet | ||

| Autres | |||

| Viandes transformées | Saucisses | ||

| Hamburgers et steaks hachés | |||

| Boulettes de viande | |||

| Autres | |||

| Canaux de distribution | Commerce de proximité | ||

| Commerce de détail | Supermarchés/Hypermarchés | ||

| Supérettes | |||

| Canaux de vente en ligne | |||

| Autres canaux de distribution | |||

| Géographie | Arabie saoudite | ||

| Afrique du Sud | |||

| Émirats arabes unis | |||

| Nigeria | |||

| Égypte | |||

| Maroc | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les boissons laitières vont-elles croître sur le marché des produits carnés et laitiers d'origine animale au Moyen-Orient et en Afrique ?

Les boissons laitières sont en voie d'atteindre un CAGR de 5,46 % jusqu'en 2031, le plus élevé parmi toutes les gammes de produits.

Quel pays contribue le plus à la demande ?

L'Arabie saoudite a fourni 58,68 % de la valeur régionale en 2025, portée par les investissements dans la sécurité alimentaire de la Vision 2030.

Quel est le principal frein à la croissance de l'offre ?

La forte dépendance aux céréales fourragères importées soustrait 0,8 point de pourcentage au CAGR prévu.

Comment les entreprises protègent-elles leurs marges contre la volatilité du fret ?

Les principaux transformateurs investissent dans des moulins d'alimentation à la ferme et des actifs de chaîne du froid subventionnés pour réduire l'exposition externe.

Dernière mise à jour de la page le: