Taille et part du marché des batteries au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

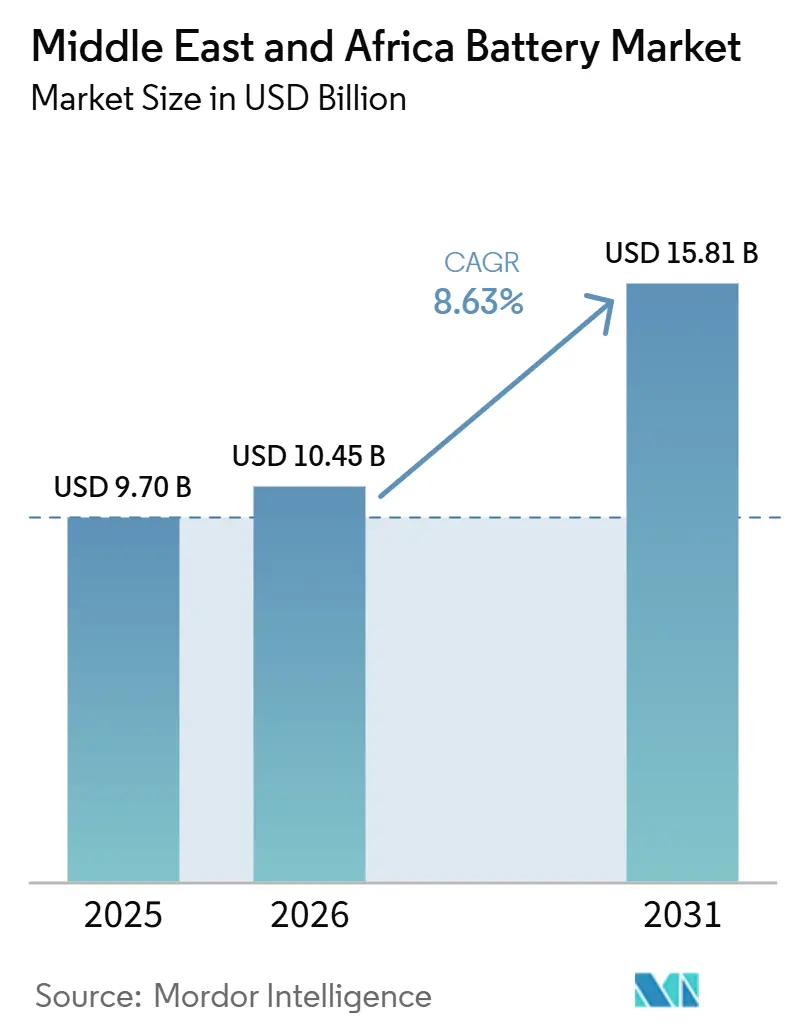

| Taille du Marché (2026) | 10.45 Milliards de dollars |

| Taille du Marché (2031) | 15.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des batteries au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des batteries au Moyen-Orient et en Afrique devrait passer de 9,70 milliards USD en 2025 et 10,45 milliards USD en 2026 à 15,81 milliards USD d'ici 2031, enregistrant un CAGR de 8,63 % entre 2026 et 2031. Aujourd'hui, les acquisitions ambitieuses de stockage à l'échelle des services publics dans le Conseil de Coopération du Golfe et les programmes de mini-réseaux en Afrique subsaharienne accélèrent la demande, tandis que les annonces de gigafactories en Arabie Saoudite et au Maroc signalent la transition de la région du statut d'importateur à celui de producteur.[1]Anu Bhambhani, "Extraits d'actualités sur le photovoltaïque solaire au Moyen-Orient et en Afrique : Coûts de stockage d'énergie 'record' à 73–75 USD/kWh et plus," TaiyangNews, taiyangnews.info La baisse des prix des packs lithium-ion, les besoins croissants en stabilité du réseau et l'adoption des véhicules électriques (VE) soutiennent la croissance à court terme. Parallèlement, le financement concessionnel soutenu par les donateurs réduit les risques liés aux premiers déploiements de stockage en Égypte, au Kenya et au Nigeria, et les coûts installés record de 73 à 75 USD par kilowattheure dans les appels d'offres saoudiens montrent que le marché des batteries au Moyen-Orient et en Afrique s'approche des références mondiales en matière de coûts. La pression concurrentielle des fabricants de cellules chinois et les politiques de localisation des fonds souverains du Golfe continuent de comprimer les marges, mais accélèrent le transfert de technologie.

Principaux enseignements du rapport

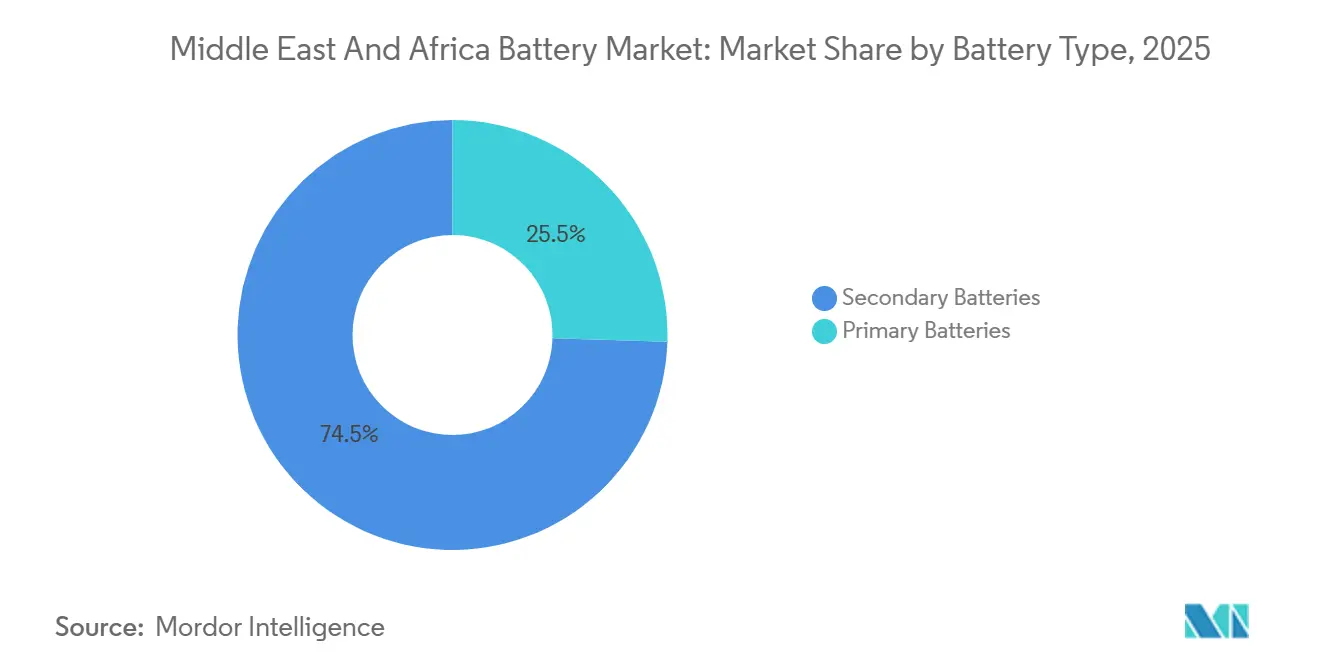

- Par type de batterie, les batteries secondaires détenaient 74,5 % de la part de marché des batteries au Moyen-Orient et en Afrique en 2025. Les batteries secondaires devraient s'accroître à un TCAC de 15,8 % jusqu'en 2031.

- Par technologie, le lithium-ion représentait 34,9 % de la part des revenus de la taille du marché des batteries au Moyen-Orient et en Afrique en 2025. Les batteries à l'état solide devraient croître à un TCAC de 22,4 % entre 2026 et 2031.

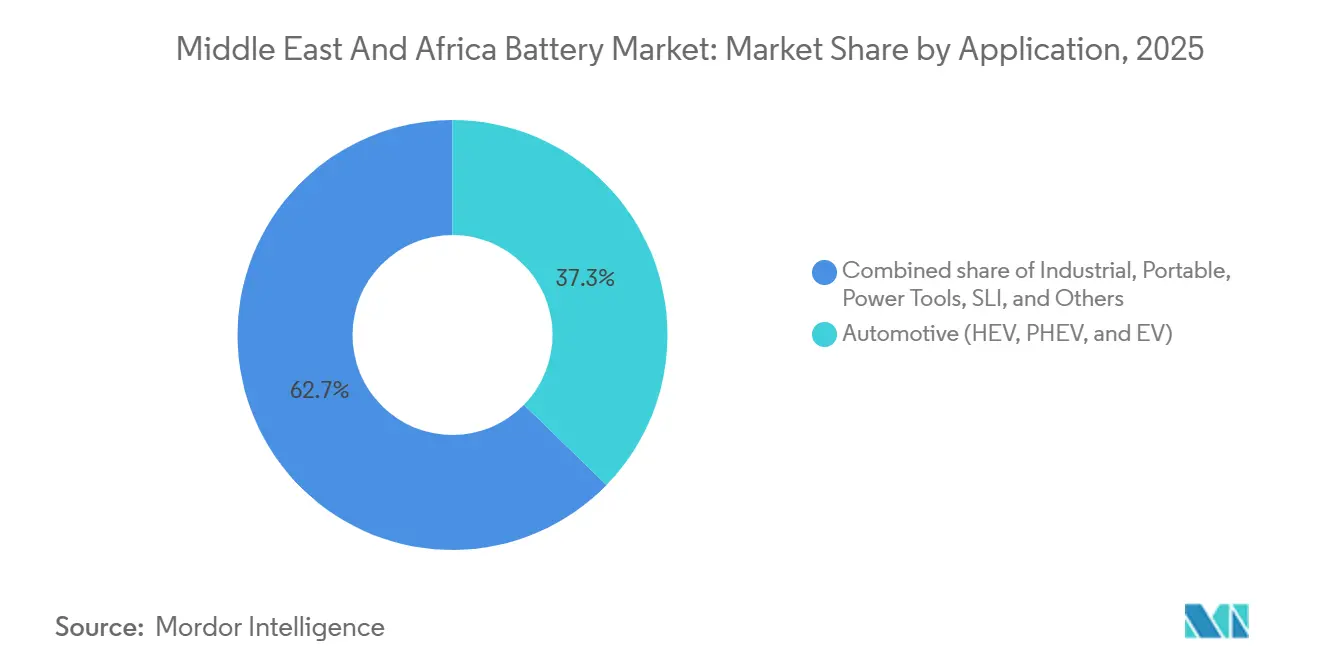

- Par application, les batteries automobiles représentaient 37,3 % de la part de marché des batteries au Moyen-Orient et en Afrique en 2025. Les applications de batteries industrielles devraient afficher un TCAC de 10,6 % jusqu'en 2031.

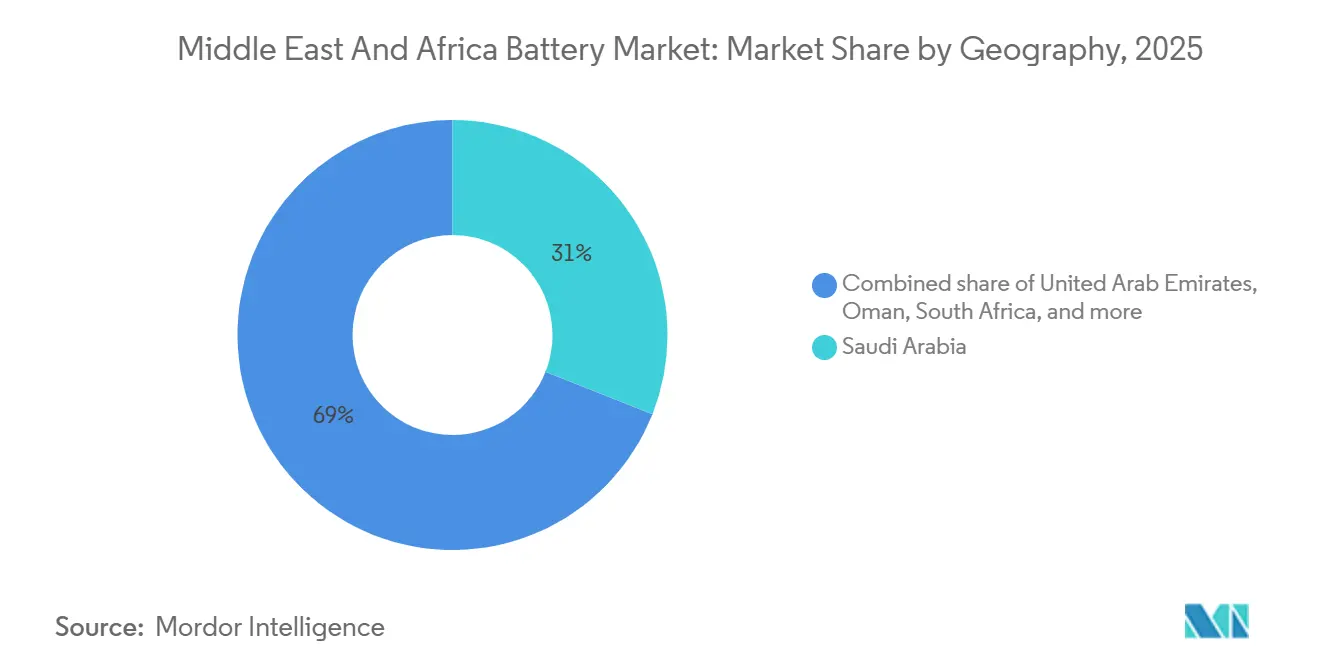

- Par géographie, l'Arabie saoudite était en tête avec 31,0 % de la part des revenus du marché des batteries au Moyen-Orient et en Afrique en 2025. Oman devrait enregistrer le TCAC le plus rapide, soit 14,7 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse des prix des batteries lithium-ion | 2.10% | Conseil de coopération du Golfe, Afrique du Sud, appels d'offres panrégionaux | Court terme (≤ 2 ans) |

| Adoption rapide des VE et objectifs d'électrification du Conseil de coopération du Golfe | 1.80% | Arabie saoudite, Émirats arabes unis, Qatar, Égypte, Maroc | Moyen terme (2-4 ans) |

| Adoption du solaire distribué et du stockage hors réseau en Afrique | 1.50% | Nigeria, Kenya, Éthiopie | Moyen terme (2-4 ans) |

| Localisation des gigafactories de cellules et de modules | 1.30% | Arabie saoudite, Maroc | Long terme (≥ 4 ans) |

| Rétrofit lithium des tours télécom | 0.90% | Nigeria, Kenya, Afrique du Sud, Égypte | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique favorisant le remplacement des batteries acide-plomb | 0.70% | Nigeria, Égypte, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des batteries lithium-ion

Les prix des modules de batteries lithium-ion ont chuté à 108 USD par kilowattheure en décembre 2025, contre 139 USD en 2023, réduisant l'écart de coût avec les batteries acide-plomb et améliorant le coût total de possession pour les sauvegardes télécom et le stockage de services publics de quatre heures.[2]BloombergNEF, « Prix des modules de batteries en 2025 », about.bnef.com Les projets de Tabuk et de Hail en Arabie saoudite ont établi un record régional à 73-75 USD par kilowattheure en déployant des cellules lithium-fer-phosphate (LFP) HiTHIUM de 1 175 Ah, soulignant la manière dont les achats en volume et l'échelle de la chaîne d'approvisionnement chinoise profitent aux acheteurs. Les appels d'offres transparents dans les États du Conseil de coopération du Golfe et en Afrique du Sud permettent de réaliser immédiatement ces économies, tandis que les droits d'importation et la volatilité des taux de change modèrent les avantages au Kenya et au Nigeria. Le projet solaire-plus-stockage Obélisque de 1,1 GW en Égypte, financé par des prêteurs multilatéraux, montre que la parité du coût actualisé de l'énergie avec les centrales au gaz naturel est à portée dans les marchés à fort ensoleillement.[3]Sam Peters, « L'énergie solaire et les batteries pourraient aider l'Égypte à surmonter ses coupures de courant », CNN, cnn.com Dans l'ensemble, la baisse des prix des modules renforce la trajectoire de montée en puissance du marché des batteries au Moyen-Orient et en Afrique, notamment là où les subventions ou la dette concessionnelle réduisent davantage les coûts de financement.

Adoption rapide des VE et objectifs d'électrification du Conseil de coopération du Golfe

L'initiative EV Green d'Arabie Saoudite vise une pénétration de 30 % des véhicules électriques à Riyad d'ici 2030, catalysée par Ceer Motors et un protocole d'accord de fabrication entre Saudi Aramco et BYD. Les Émirats Arabes Unis visent une part de 20 % de véhicules électriques à Dubaï et de 10 % à Abou Dhabi, avec plus de 740 bornes de recharge publiques déjà installées fin 2024. Ces mandats diversifient les économies pétrolières et ancrent de nouvelles chaînes de valeur industrielles, stimulant la demande de batteries et incitant aux investissements dans le recyclage. Le Qatar, Oman et l'Égypte reproduisent ce modèle à plus petite échelle, tandis que l'investissement souverain marocain de 346 millions USD dans la gigafactory de Gotion à Kénitra soutient une production de batteries orientée vers l'exportation. La croissance des véhicules électriques fait donc avancer la production locale de cellules, raccourcit les chaînes d'approvisionnement vers les équipementiers automobiles européens et intègre le marché des batteries au Moyen-Orient et en Afrique dans les plateformes automobiles mondiales.

Adoption du solaire distribué et du stockage hors réseau en Afrique

Le Plan de transition énergétique du Nigeria prévoit 5 GW solaires et 2,5 GW de batteries supplémentaires, soutenus par 3,6 milliards USD levés jusqu'à présent et structurés autour de mini-réseaux et de systèmes solaires domestiques. Le programme DREAM d'Éthiopie, financé par la Banque africaine de développement, soutient l'irrigation par mini-réseaux solaires avec stockage par batteries pour 300 000 bénéficiaires ruraux. Le système de stockage d'énergie par batteries de 100 MWh au Kenya, soutenu par la Banque mondiale et attendu pour 2026, complète la géothermie et l'éolien. Ces modèles distribués contournent la construction de lignes de transmission, fournissent de l'électricité en 18 mois et libèrent des charges productives en soirée. L'accessibilité financière reste un obstacle — les systèmes hors réseau coûtent entre 225 et 400 USD par ménage contre une disposition à payer inférieure à 150 USD —, mais le financement axé sur les résultats et les revenus des crédits carbone comblent ces écarts. À mesure que les courbes de coûts diminuent, le marché des batteries au Moyen-Orient et en Afrique voit augmenter les volumes provenant des entreprises solaires à paiement à l'usage et des services publics financés par des donateurs.

Localisation des gigafactories de cellules et de modules (Arabie saoudite, Maroc)

La gigafactory de première phase de Gotion High-Tech, d'une valeur de 1,3 milliard USD à Kénitra, vise une production annuelle de 20 GWh à partir de 2026, pouvant atteindre 100 GWh avec un budget de 6,5 milliards USD. Le projet intègre des lignes de cathode et d'anode, crée 17 000 emplois et fonctionne grâce à une énergie éolienne dédiée couplée à une installation de stockage de 2 GWh. L'Arabie saoudite s'appuie sur un portefeuille d'appels d'offres de 2,5 GW/10 GWh pour attirer BYD Co. Ltd et de potentielles coentreprises avec Aramco, intégrant la fabrication et la R&D dans son cadre Vision 2030. La localisation garantit la sécurité de l'approvisionnement, réduit les coûts à destination et positionne le marché des batteries au Moyen-Orient et en Afrique comme une couverture contre les risques tarifaires en Europe et en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contraintes d'approvisionnement en matières premières (Li, Co) | -1.20% | Mondial, accent sur le cobalt de la République démocratique du Congo | Moyen terme (2-4 ans) |

| Coût initial élevé dans les marchés africains sensibles aux prix | -0.90% | Nigeria, Kenya, Éthiopie | Court terme (≤ 2 ans) |

| Écosystème de recyclage insuffisant et réglementations sur le plomb | -0.60% | Ensemble de la région | Long terme (≥ 4 ans) |

| Fragmentation des incitations politiques | -0.50% | Conseil de coopération du Golfe, Afrique du Nord, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en matières premières (Li, Co)

Les prix au comptant du carbonate de lithium se sont effondrés de 80 000 USD par tonne en 2022 à 10 000 USD en 2024, avant de rebondir à 11 500 USD début 2025, perturbant les négociations contractuelles et comprimant les marges des fabricants. Le cobalt reste concentré à 70 % en République démocratique du Congo, augmentant les coûts de conformité ESG au titre des réglementations européennes et américaines sur les batteries. Les équipementiers réagissent en se tournant vers les chimies LFP sans cobalt, tandis que le Maroc exploite ses réserves de phosphate pour les précurseurs de cathode. L'Arabie saoudite et Oman explorent la récupération du lithium à partir des saumures des champs pétrolifères. La volatilité de l'approvisionnement tempère donc, mais ne déraille pas, la trajectoire de croissance du marché des batteries au Moyen-Orient et en Afrique.

Coût initial élevé dans les marchés africains sensibles aux prix

Le PIB par habitant de 2 200 USD au Nigeria et de 1 100 USD en Éthiopie limite l'adoption commerciale au-delà des cas d'utilisation soutenus par des donateurs ou des entreprises. Le Programme national d'électrification d'Éthiopie estime les coûts des systèmes hors réseau à 225-400 USD par ménage contre une disposition à payer inférieure à 150 USD, nécessitant des appels d'offres subventionnés. Une dette concessionnelle à 1,25 % sur 30 ans a permis au Kenya de financer son système de stockage d'énergie par batteries de 100 MWh ; des taux commerciaux supérieurs à 12 % rendraient des projets similaires non viables économiquement. Par conséquent, l'accessibilité financière reste un frein au marché des batteries au Moyen-Orient et en Afrique en dehors des programmes du Conseil de coopération du Golfe soutenus par les États.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les cellules rechargeables consolident leur avance

Les batteries secondaires contrôlaient 74,5 % de la part de marché des batteries au Moyen-Orient et en Afrique en 2025, reflétant la montée en flèche des rétrofits télécom et de l'adoption des VE. Le segment devrait afficher un TCAC de 15,8 % jusqu'en 2031, portant la taille du marché des batteries au Moyen-Orient et en Afrique pour les batteries rechargeables bien au-dessus de 12 milliards USD d'ici la fin de la période. L'augmentation de la durée de vie des cycles, la baisse des coûts des modules et le développement des options de financement soutiennent la pénétration dans les niches des onduleurs, des mini-réseaux et de la motorisation.

Les batteries primaires occupent désormais des rôles spécialisés dans la défense et la télédétection. Bien qu'elles offrent une densité énergétique élevée, le renforcement des réglementations sur les déchets et l'amélioration de l'économie des batteries rechargeables érodent leur attrait relatif. Les unités acide-plomb perdent des parts chaque année à mesure que les opérateurs de tours et les clients commerciaux et industriels migrent vers le lithium-ion, grâce à des contrats de type paiement par économies. Sur l'horizon de prévision, la pénétration des rechargeables augmente encore davantage à mesure que les programmes d'électrification financés par des donateurs spécifient des batteries d'au moins 2 000 cycles pour les systèmes communautaires.

Par technologie : le lithium-ion domine, les batteries à l'état solide à l'horizon

Les variantes lithium-ion détenaient 34,9 % du marché des batteries au Moyen-Orient et en Afrique en 2025, et le segment bénéficie de la localisation de la chaîne d'approvisionnement et de chimies diversifiées couvrant les besoins automobiles, stationnaires et de motorisation. Au sein du lithium-ion, le LFP surpasse le nickel-manganèse-cobalt dans le stockage stationnaire grâce à sa stabilité thermique.

Les batteries à l'état solide passent des pilotes à la production commerciale après 2027, progressant à un TCAC de 22,4 %. Les premiers volumes vont aux VE haut de gamme importés dans les marchés du Conseil de coopération du Golfe, tandis que la baisse des coûts déterminera la pénétration du marché de masse au milieu des années 2030. Les batteries à flux et les systèmes sodium-soufre restent des niches, au service des micro-réseaux industriels de longue durée. Les technologies émergentes sodium-ion pourraient sous-coter les coûts du lithium, mais nécessitent une démonstration d'une durabilité de 3 000 cycles en climat désertique avant une adoption large.

Par application : le stockage industriel prend de l'élan

Les batteries automobiles ont fourni 37,3 % des revenus de 2025 sur le marché des batteries au Moyen-Orient et en Afrique, ancrées par 34 970 VE sur les routes des Émirats arabes unis et l'objectif de pénétration de 30 % à Riyad.[4]PwC Moyen-Orient, « Mise à jour du marché des VE aux Émirats arabes unis 2025 », pwc.com Pourtant, les usages industriels — notamment les télécoms, les onduleurs et le stockage à l'échelle du réseau — devraient éclipser la croissance automobile avec un TCAC de 10,6 %. La taille du marché des batteries au Moyen-Orient et en Afrique pour les projets connectés au réseau augmente fortement à mesure que le programme BESIPPPP d'Afrique du Sud et les programmes d'achat indépendant d'électricité en Égypte libèrent davantage de capacité en mégawattheures.

L'électronique grand public et les outils électriques constituent un segment mature avec une croissance modeste à un chiffre. La demande de démarrage-éclairage-allumage décline à mesure que les ventes de VE augmentent, mais les flottes de véhicules existants soutiennent les volumes de remplacement jusqu'à la fin des années 2020. Dans l'ensemble, le stockage industriel devient le moteur de croissance des revenus, tandis que l'automobile soutient l'échelle de fabrication et le transfert de technologie.

Analyse géographique

L'Arabie saoudite représentait 31,0 % du marché des batteries au Moyen-Orient et en Afrique en 2025, s'appuyant sur un objectif de 48 GWh d'ici 2030 et un portefeuille d'appels d'offres de 2,5 GW/10 GWh évalué à 6,73 milliards SAR (1,8 milliard USD). Le contrat de 12,5 GWh de BYD Co. Ltd et la base installée de 7,8 GWh de Sungrow font du royaume le plus grand acheteur unique de la région. Les Émirats arabes unis suivent avec le projet Masdar de 19 GWh d'Abou Dhabi et un réseau dense de stations de recharge qui soutient l'adoption par habitant de VE la plus rapide de la région.

Le TCAC projeté de 14,7 % d'Oman découle d'un plan de 20 GW d'énergies renouvelables et d'ambitions d'exportation d'hydrogène vert nécessitant des tampons de stockage de plusieurs heures. Le Qatar, le Koweït et Bahreïn progressent plus prudemment, mais leurs feuilles de route politiques font désormais référence aux appels d'offres de batteries après avoir observé les baisses de coûts saoudiens et émiratis.

L'élan de l'Afrique du Nord est tiré par les exportations. La gigafactory de Kénitra au Maroc capte la demande européenne dans le cadre d'accords de libre-échange, tandis que l'objectif d'énergies renouvelables de la Vision 2030 de l'Égypte stimule les déploiements à l'échelle des services publics financés par la Banque européenne pour la reconstruction et le développement et la Banque africaine de développement. La crise de délestage en Afrique du Sud et les attributions du programme BESIPPPP ancrent les opportunités commerciales pour les intégrateurs. En revanche, l'Afrique subsaharienne s'appuie sur des mini-réseaux financés par des donateurs : l'engagement de 5 GW solaires et 2,5 GW de stockage au Nigeria, l'objectif de 400 MWh au Kenya et le programme DREAM d'Éthiopie illustrent la manière dont les capitaux concessionnels orientent le stockage vers les projets d'accès à l'énergie.

Paysage concurrentiel

Les fabricants mondiaux de cellules convergent vers les appels d'offres du Conseil de coopération du Golfe, conférant au marché des batteries au Moyen-Orient et en Afrique un profil modérément concentré. Contemporary Amperex Technology a décroché la commande de 19 GWh d'Abou Dhabi, tandis que BYD Co. Ltd a obtenu le contrat de 12,5 GWh de l'Arabie saoudite, utilisant le leadership par les prix pour verrouiller des engagements d'achat pluriannuels. LG Energy Solution et Samsung SDI restent actifs mais n'ont pas encore égalé les offres chinoises en matière de coût.

Des champions régionaux émergent grâce à la localisation. L'usine de Kénitra de Gotion High-Tech intègre des lignes cathode en amont et bénéficie de l'énergie éolienne marocaine à 0,03 USD par kWh. En Arabie saoudite, les alliances potentielles BYD Co. Ltd-Aramco exploitent le savoir-faire pétrochimique et le financement souverain. Des assembleurs locaux tels que Middle East Battery Company rétrofittent les tours télécom, s'appuyant sur des réseaux acide-plomb établis pour pivoter vers le lithium.

La différenciation du marché s'articule autour du format des cellules et de la durée. La cellule LFP de 1 175 Ah de HiTHIUM a réduit le nombre de racks et la complexité de la gestion thermique, permettant des prix records dans le Conseil de coopération du Golfe. ESS Inc. positionne ses unités à flux de fer pour les producteurs d'électricité indépendants nigérians recherchant 8 heures d'autonomie et une durée de vie en cycles illimitée. La certification aux normes IEC et ITU est désormais un prérequis, ce qui élève les barrières à l'entrée pour les acteurs de plus petite taille.

Leaders du secteur des batteries au Moyen-Orient et en Afrique

-

Exide Industries Ltd

-

First National Battery Pty Ltd

-

Middle East Battery Company (MEBCO)

-

EnerSys

-

Amara Raja Batteries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Masdar, un développeur d'énergies renouvelables des Émirats Arabes Unis, a conclu un accord avec Sungrow. Cet accord prévoit la fourniture de 7,5 GWh de systèmes de stockage d'énergie par batterie (BESS) pour une importante initiative d'énergie renouvelable à Abou Dhabi. Ce projet joue un rôle essentiel dans le renforcement de l'intégration des énergies renouvelables à grande échelle et dans la garantie de la stabilité du réseau aux Émirats Arabes Unis.

- Septembre 2025 : Saudi Electricity Company a attribué 4,9 GWh de contrats BESS pour Tabuk et Hail à 73-75 USD par kWh, avec HiTHIUM comme fournisseur.

- Juillet 2025 : La Banque Africaine de Développement a accordé 1,2 million USD pour l'étude de faisabilité nationale du BESS au Nigeria.

- Juin 2024 : Gotion High-Tech a commencé les travaux préparatoires de la gigafactory de Kénitra au Maroc, dont la première phase est évaluée à 1,3 milliard USD.

- Mai 2024 : ESS Inc. a reçu une commande de batterie à flux de fer de 1 MW/8 MWh de la part de l'IPP nigérian Sapele, soutenue par le financement de l'EXIM américain.

Périmètre du rapport sur le marché des batteries au Moyen-Orient et en Afrique

Une batterie stocke de l'énergie et la restitue en convertissant l'énergie chimique en électricité. Les batteries typiques produisent le plus souvent de l'électricité par des moyens chimiques au moyen d'une ou de plusieurs cellules électrochimiques.

Le rapport sur le marché des batteries au Moyen-Orient et en Afrique est segmenté par type de batterie (primaire, secondaire), technologie (acide-plomb, lithium-ion, hydrure métallique de nickel, nickel-cadmium, sodium-soufre, état solide, batterie à flux, chimies émergentes), application (automobile, industriel, portable, outils électriques, démarrage-éclairage-allumage, autres applications) et géographie (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Oman, Bahreïn, reste du Moyen-Orient, Afrique du Sud, Égypte, Kenya, Nigeria, Maroc, Éthiopie, reste de l'Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Batteries primaires |

| Batteries secondaires |

| Acide-plomb |

| Lithium-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (motorisation, stationnaire (télécoms, onduleurs, systèmes de stockage d'énergie), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électriques |

| Démarrage-éclairage-allumage |

| Autres applications |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Kenya | |

| Nigeria | |

| Maroc | |

| Éthiopie | |

| Reste de l'Afrique |

| Par type de batterie | Batteries primaires | |

| Batteries secondaires | ||

| Par technologie | Acide-plomb | |

| Lithium-ion | ||

| Hydrure métallique de nickel | ||

| Nickel-cadmium | ||

| Sodium-soufre | ||

| État solide | ||

| Batterie à flux | ||

| Chimies émergentes | ||

| Par application | Automobile (VHE, VHRE et VE) | |

| Industriel (motorisation, stationnaire (télécoms, onduleurs, systèmes de stockage d'énergie), etc.) | ||

| Portable (électronique grand public, etc.) | ||

| Outils électriques | ||

| Démarrage-éclairage-allumage | ||

| Autres applications | ||

| Par géographie | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Kenya | ||

| Nigeria | ||

| Maroc | ||

| Éthiopie | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des batteries au Moyen-Orient et en Afrique et quelle est sa croissance attendue ?

Le marché s'établissait à 10,45 milliards USD en 2026 et devrait atteindre 15,81 milliards USD d'ici 2031, affichant un TCAC de 8,63 %.

Quel type de batterie domine la demande régionale ?

Les batteries secondaires (rechargeables) détenaient 74,5 % de part en 2025 et devraient croître à un TCAC de 15,8 % jusqu'en 2031.

Qu'est-ce qui stimule les appels d'offres de stockage à l'échelle des services publics dans les États du Golfe ?

Des coûts installés records proches de 73 USD par kWh et des agendas de diversification souveraine encouragent des appels d'offres de plusieurs gigawatts en Arabie saoudite et aux Émirats arabes unis.

Pourquoi les rétrofits lithium des tours télécom s'accélèrent-ils ?

Le lithium-fer-phosphate réduit le temps de fonctionnement au diesel jusqu'à 70 % et offre des retours sur investissement en moins de trois ans pour les opérateurs de tours au Nigeria, au Kenya et en Afrique du Sud.

Quelle géographie connaît la croissance la plus rapide ?

Oman est en tête de la croissance avec un TCAC projeté de 14,7 %, porté par sa feuille de route de 20 GW d'énergies renouvelables et d'hydrogène vert.

Quel rôle jouent les gigafactories dans la région ?

Les projets de gigafactories du Maroc et de l'Arabie saoudite localisent la production de cellules, réduisent le risque d'approvisionnement et positionnent la région pour servir la demande européenne et africaine en matière de VE.

Dernière mise à jour de la page le: