Taille et part du marché des aliments pour bébés au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

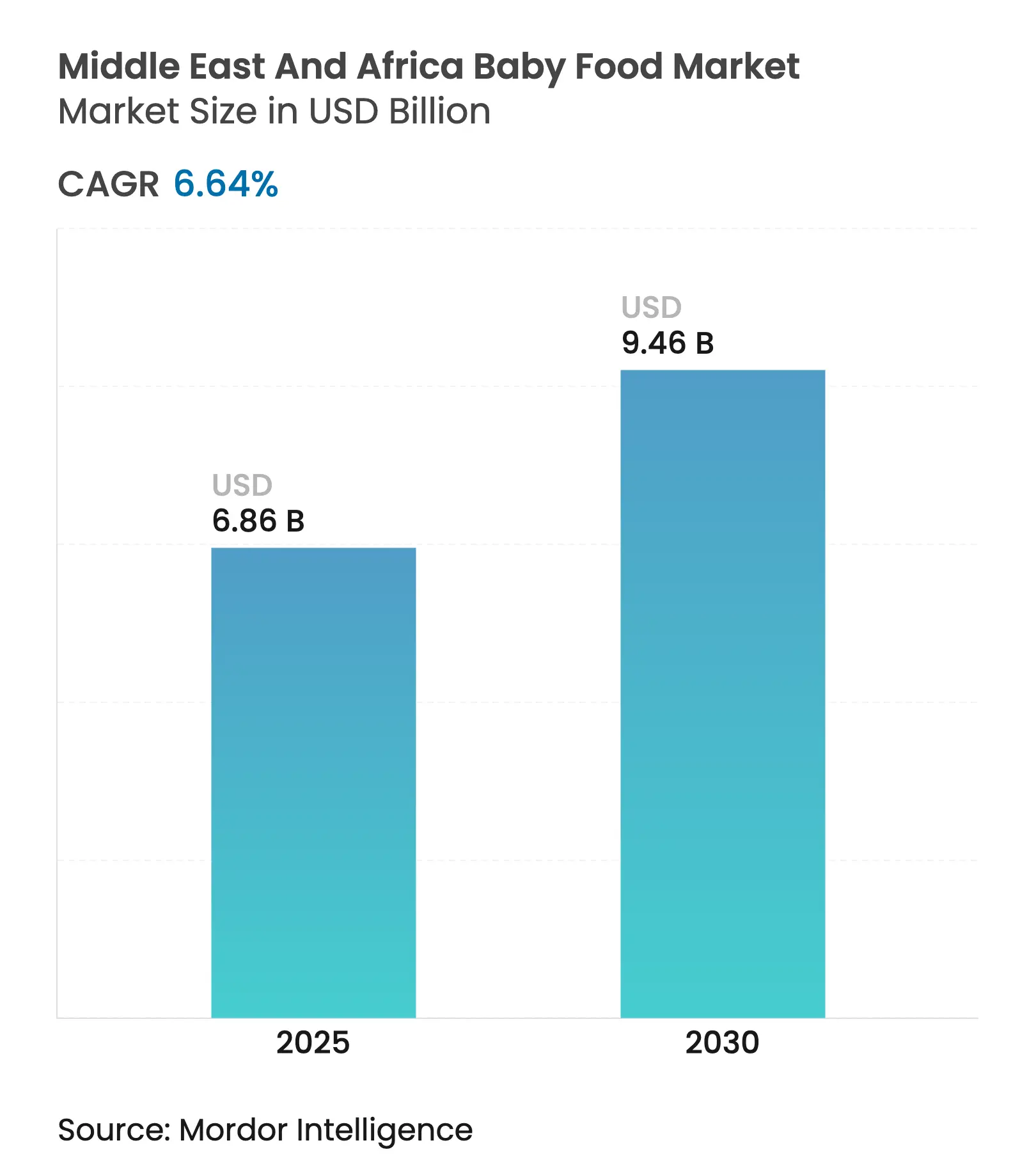

| Taille du Marché (2025) | 6.86 Milliards de dollars |

| Taille du Marché (2030) | 9.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.64% CAGR |

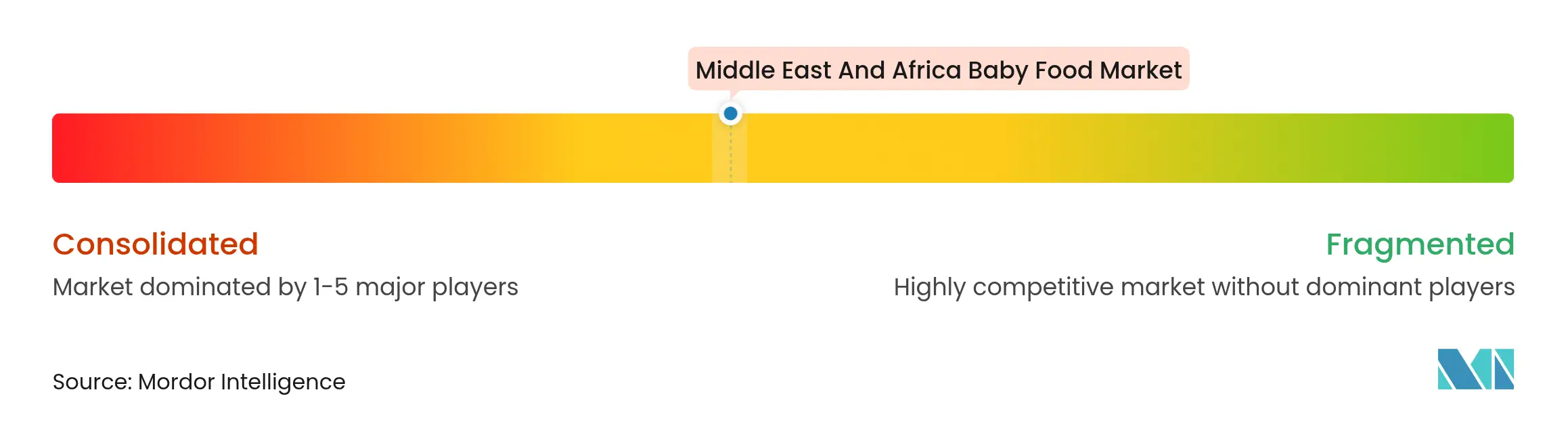

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments pour bébés au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des aliments pour bébés au Moyen-Orient et en Afrique est estimée à 6,86 milliards USD en 2025, et devrait atteindre 9,46 milliards USD d'ici 2030, à un TCAC de 6,64 % durant la période de prévision (2025-2030). Cette trajectoire d'expansion positionne la région comme une frontière de croissance critique pour les entreprises de nutrition infantile, portée par la dynamique démographique et l'évolution des préférences des consommateurs qui favorisent les formulations premium par rapport aux pratiques d'alimentation traditionnelles. Les dynamiques régionales révèlent que l'Arabie Saoudite détient la plus grande part de marché à 30,04 % en 2024, tandis que les Émirats Arabes Unis émergent comme la géographie à la croissance la plus rapide avec un TCAC de 8,67 % jusqu'en 2030. Les fondements démographiques soutenant cette croissance comprennent le taux de natalité de l'Arabie Saoudite de 16,42 pour 1 000 habitants et les 1,968 million de naissances enregistrées en Égypte en 2024, créant une demande soutenue pour des produits de nutrition infantile spécialisés[1]Source : Autorité générale des statistiques d'Arabie Saoudite, "Taux de natalité en Arabie Saoudite", stats.gov.sa. Les gammes biologiques enrichies et à base de plantes, haut de gamme, gagnent du terrain à mesure que les parents cherchent à aller au-delà de la simple alimentation de base pour bénéficier d'avantages cognitifs et de soutien immunitaire. L'innovation produit se concentre désormais sur les oligosaccharides du lait humain, les probiotiques et les formats pratiques prêts à consommer qui réduisent le temps de préparation pour les familles à double revenu. Les opportunités de marché s'intensifient dans les pôles urbains où le commerce électronique comble les lacunes de distribution et où les régulateurs offrent des approbations simplifiées qui raccourcissent les cycles de lancement pour les formulations avancées. La concurrence s'articule donc autour de la localisation, de l'agilité réglementaire et de la différenciation scientifique, créant un environnement où les grands acteurs mondiaux riches en technologie coexistent avec des spécialistes régionaux agiles.

Principaux enseignements du rapport

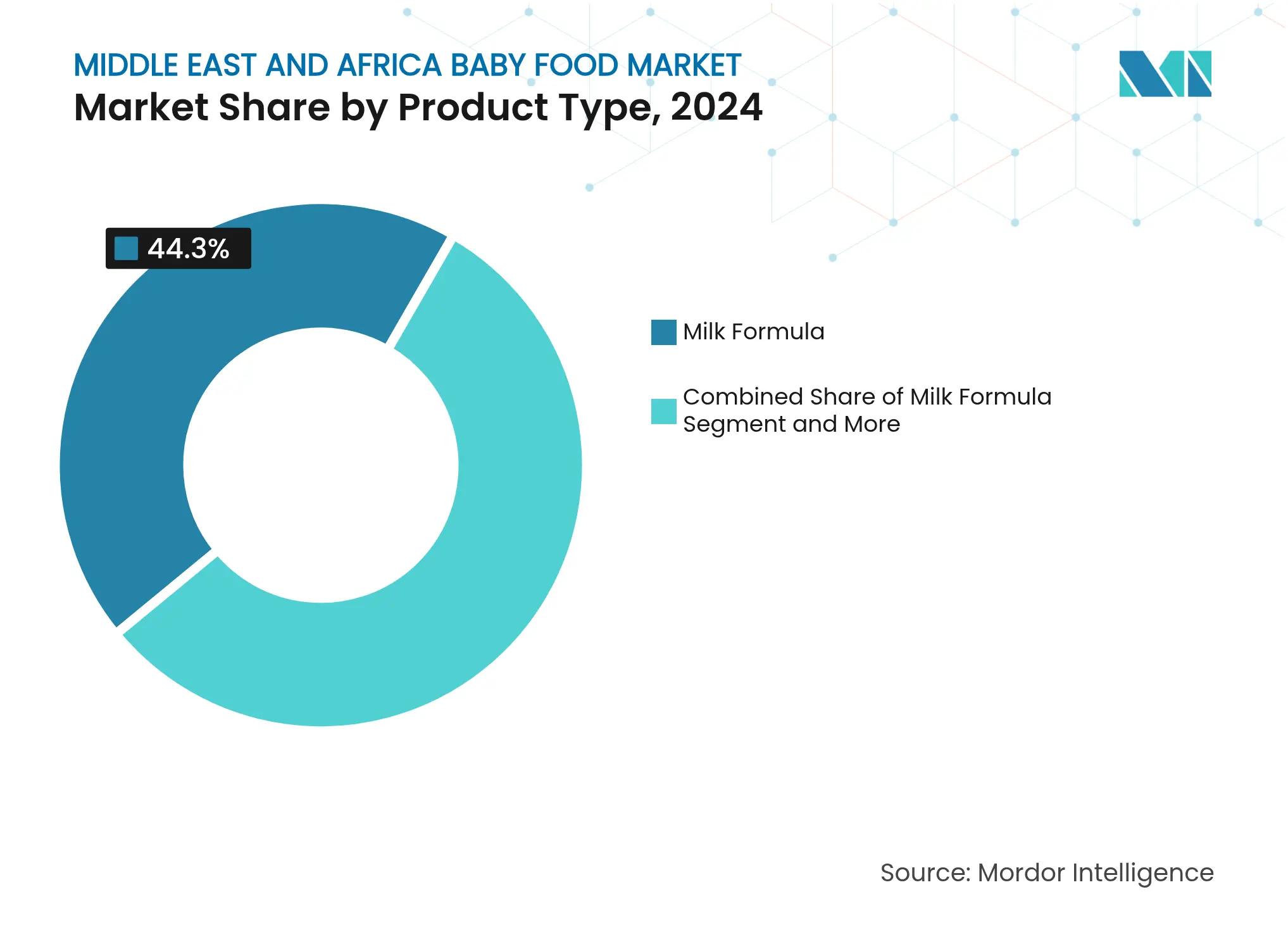

- Par type de produit, le lait maternisé a dominé avec 44,3 % de la part du marché des aliments pour bébés au Moyen-Orient et en Afrique en 2024 ; le concentré liquide devrait se développer à un TCAC de 6,72 % jusqu'en 2030.

- Par catégorie, les produits conventionnels détenaient 68,77 % de la taille du marché des aliments pour bébés au Moyen-Orient et en Afrique en 2024, tandis que le segment biologique progresse à un TCAC de 8,34 % jusqu'en 2030.

- Par format de produit, la poudre représentait 76,48 % de la taille du marché des aliments pour bébés au Moyen-Orient et en Afrique en 2024 ; le concentré liquide est le format à la croissance la plus rapide avec un TCAC de 7,27 %.

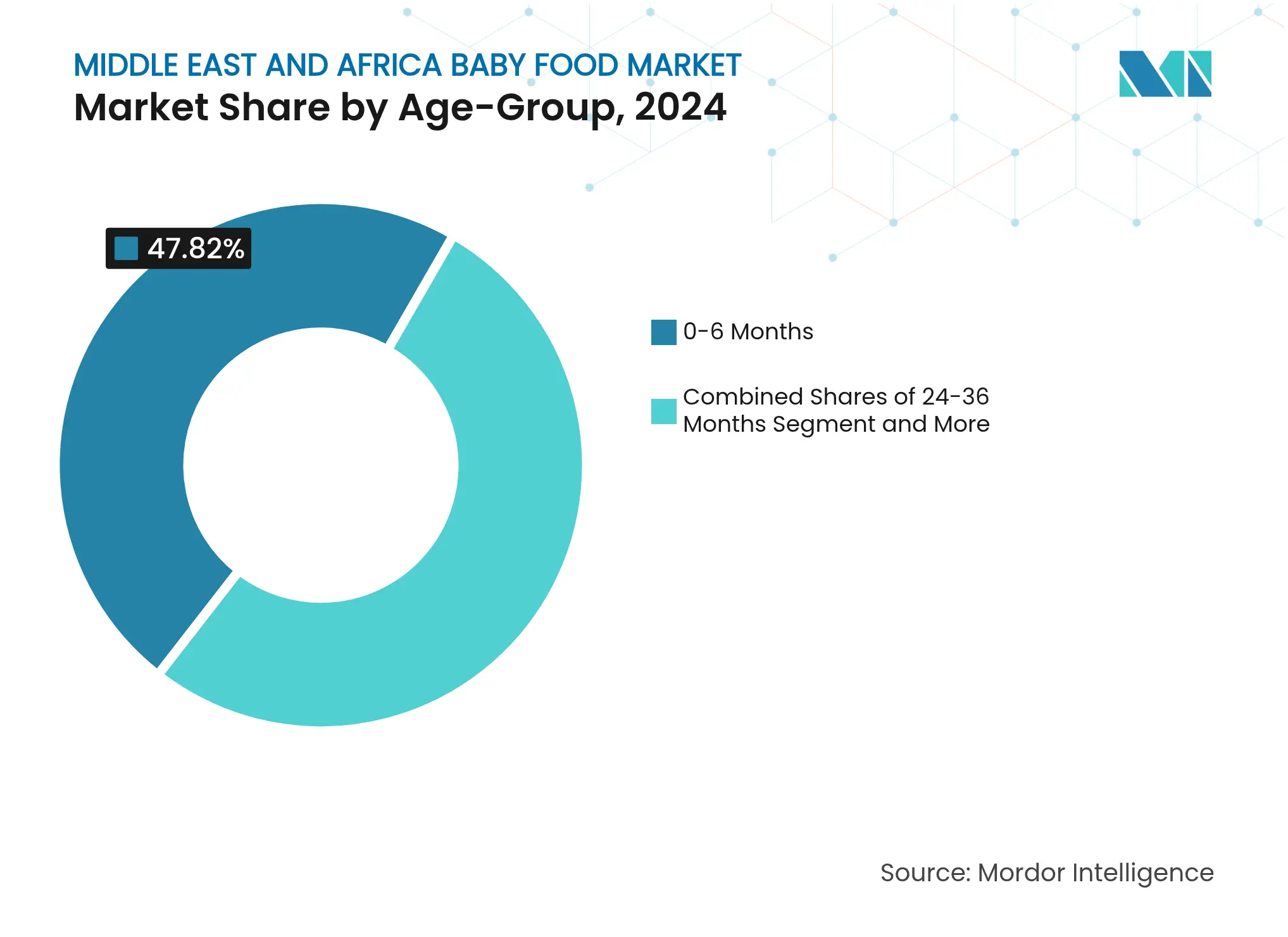

- Par groupe d'âge, le segment des 0–6 mois a capturé 47,82 % des revenus en 2024, tandis que le segment des 24–36 mois se développe à un TCAC de 7,38 % jusqu'en 2030.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 37,84 % de la part du marché des aliments pour bébés au Moyen-Orient et en Afrique en 2024, tandis que le commerce en ligne affiche un TCAC de 6,83 % jusqu'en 2030.

- Par géographie, l'Arabie Saoudite commandait 30,04 % de la part du marché des aliments pour bébés au Moyen-Orient et en Afrique en 2024 ; les Émirats Arabes Unis enregistrent la hausse la plus rapide avec un TCAC de 8,67 % vers 2030.

Tendances et perspectives du marché des aliments pour bébés au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La croissance de la population infantile et la hausse des taux de natalité augmentent la demande | +1.2% | Régions clés : Égypte, Arabie Saoudite, Nigeria | Long terme (≥ 4 ans) |

| De plus en plus de familles de la classe moyenne supérieure recherchent des aliments pour bébés haut de gamme | +0.8% | Centres urbains des Émirats Arabes Unis, d'Arabie Saoudite et d'Afrique du Sud | Moyen terme (2-4 ans) |

| L'enrichissement des formules avec des oligosaccharides du lait humain renforce l'immunité | +0.6% | Mondial, avec adoption précoce aux Émirats Arabes Unis et en Arabie Saoudite | Moyen terme (2-4 ans) |

| Les formules à base de plantes et hybrides gagnent en popularité chez les consommateurs soucieux de leur santé | +0.4% | Zones métropolitaines des Émirats Arabes Unis, de Turquie et d'Afrique du Sud | Long terme (≥ 4 ans) |

| Les formats d'aliments pour bébés pratiques prêts à consommer et portables se développent | +0.5% | Mondial, accéléré dans les centres urbains | Court terme (≤ 2 ans) |

| L'expansion du commerce électronique améliore l'accessibilité en ligne aux produits alimentaires pour bébés | +0.7% | Émirats Arabes Unis, Arabie Saoudite, Égypte en tête de l'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La croissance de la population infantile et la hausse des taux de natalité augmentent la demande

Les fondements démographiques à travers le Moyen-Orient et l'Afrique créent une croissance soutenue des volumes pour les fabricants d'aliments pour bébés, avec l'Égypte enregistrant 1,968 million de naissances en 2024 et maintenant un taux de fécondité de 2,878 naissances par femme [2]Source : Division de la population de l'ONU, "Division de la population", un.org. Le taux de natalité de l'Arabie Saoudite de 16,42 pour 1 000 habitants, combiné à sa population totale de 35,3 millions d'habitants comprenant 55,6 % de ressortissants saoudiens, établit un marché intérieur substantiel pour les produits de nutrition infantile. Le dividende démographique s'étend au-delà des chiffres bruts, car les taux d'urbanisation dépassant 88 % aux Émirats Arabes Unis créent des centres de demande concentrés où l'infrastructure commerciale moderne soutient la distribution d'aliments pour bébés haut de gamme. La dynamique démographique du Nigeria, malgré les défis économiques, contribue à un potentiel de volume significatif compte tenu de sa position de nation la plus peuplée d'Afrique. Ces fondements démographiques fournissent aux entreprises d'aliments pour bébés des schémas de demande prévisibles qui justifient des investissements de fabrication à long terme et des initiatives de développement de produits.

De plus en plus de familles de la classe moyenne supérieure recherchent des aliments pour bébés haut de gamme

La prospérité économique dans les pays du Conseil de coopération du Golfe stimule les tendances à la premiumisation qui favorisent les formulations d'aliments pour bébés biologiques et enrichis par rapport aux poudres de lait de base. Les niveaux de revenu par habitant des Émirats Arabes Unis et les initiatives de diversification économique Vision 2030 de l'Arabie Saoudite créent des segments de classe moyenne en expansion disposés à investir dans une nutrition infantile avancée [3]Source : Vision Saoudite 2030, "Vision Saoudite", vision2030.gov.sa. Les habitudes de dépenses des consommateurs révèlent des préférences pour les produits présentant des avantages fonctionnels, notamment les probiotiques, la supplémentation en DHA et les certifications biologiques qui commandent des primes de prix de 20 à 40 % par rapport aux alternatives conventionnelles. Cette tendance s'accélère dans les centres urbains où les ménages à double revenu privilégient la commodité et l'optimisation nutritionnelle pour leurs enfants. L'effet de premiumisation s'étend aux innovations d'emballage, avec des formats individuels et des contenants refermables qui gagnent du terrain parmi les consommateurs aisés qui accordent de l'importance au contrôle des portions et à la fraîcheur des produits.

L'enrichissement des formules avec des oligosaccharides du lait humain renforce l'immunité

Les avancées scientifiques dans l'intégration des oligosaccharides du lait humain (OLH) représentent une percée technologique qui différencie les formules premium des produits conventionnels, avec des approbations réglementaires de l'Autorité saoudienne des aliments et des médicaments permettant l'introduction sur le marché dans la région du Golfe, selon l'Autorité saoudienne des aliments et des médicaments. L'enrichissement en OLH répond aux préoccupations parentales concernant le développement du système immunitaire, particulièrement pertinent dans les régions où les taux d'allaitement varient considérablement en raison de facteurs culturels et économiques. L'infrastructure de soins de santé avancée des Émirats Arabes Unis et les campagnes de sensibilisation des consommateurs soutiennent l'adoption de formulations scientifiquement améliorées qui imitent la composition du lait maternel. La complexité de fabrication associée à la production d'OLH crée des barrières à l'entrée qui bénéficient aux acteurs établis disposant de capacités biotechnologiques, tandis que les cadres réglementaires exigent une documentation clinique étendue pour soutenir les allégations de santé. Ce cycle d'innovation entraîne une différenciation des produits et justifie des stratégies de prix premium qui améliorent les marges bénéficiaires pour les fabricants investissant dans la science nutritionnelle avancée.

Les formules à base de plantes et hybrides gagnent en popularité chez les consommateurs soucieux de leur santé

Les sources de protéines alternatives gagnent en acceptation parmi les consommateurs soucieux de l'environnement, en particulier dans les centres urbains où les régimes à base de plantes s'alignent sur les valeurs de durabilité et les exigences alimentaires religieuses. La position de la Turquie en tant que pont entre les marchés européens et moyen-orientaux facilite l'introduction d'innovations en matière d'aliments pour bébés à base de plantes qui répondent à diverses préférences alimentaires, selon le ministère turc de la Santé. Les formulations hybrides combinant des protéines laitières traditionnelles et des alternatives à base de plantes offrent une complétude nutritionnelle tout en répondant aux préoccupations relatives à la sensibilité au lactose, répandues dans certains segments de population. Les cadres réglementaires dans la région s'adaptent pour accueillir des sources de protéines alternatives, les normes progressives de sécurité alimentaire des Émirats Arabes Unis permettant une entrée plus rapide sur le marché pour les formulations innovantes. La tendance reflète des évolutions plus larges des consommateurs vers des produits à étiquette propre et un approvisionnement transparent en ingrédients qui trouvent un écho auprès des parents éduqués et aisés à la recherche d'une nutrition optimale pour leurs enfants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des pratiques traditionnelles d'allaitement et des alternatives | -0.9% | Mondial, plus fort dans les zones rurales d'Égypte, du Nigeria et du Maroc | Long terme (≥ 4 ans) |

| Défis réglementaires et normes de sécurité alimentaire variables selon les régions | -0.6% | Commerce transfrontalier affecté, complexité au Nigeria et en Égypte | Moyen terme (2-4 ans) |

| Problèmes liés à la réfrigération et au stockage dans certaines parties de la région | -0.4% | Zones rurales, lacunes dans les infrastructures d'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Sensibilisation limitée et méfiance envers les aliments pour bébés conditionnés dans les zones rurales | -0.5% | Communautés traditionnelles rurales d'Égypte, du Nigeria et du Maroc | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des pratiques traditionnelles d'allaitement et des alternatives

La défense de l'allaitement maternel exclusif durant les six premiers mois par l'OMS et l'UNICEF crée des vents contraires réglementaires et culturels pour l'adoption commerciale des aliments pour bébés, en particulier dans les régions où les pratiques d'alimentation traditionnelles restent profondément ancrées dans les structures sociales. Les campagnes de santé gouvernementales en Égypte et au Nigeria mettent l'accent sur les avantages de l'allaitement, tandis que les professionnels de la santé reçoivent une formation pour promouvoir les méthodes d'alimentation naturelle par rapport aux alternatives commerciales. Le défi s'intensifie dans les communautés rurales où les systèmes de soutien de la famille élargie facilitent la poursuite de l'allaitement, réduisant la demande de produits de lait maternisé pendant les premiers mois critiques. Les restrictions de marketing en vertu des codes internationaux limitent les activités promotionnelles qui pourraient influencer les décisions d'alimentation, obligeant les fabricants à se concentrer sur les périodes d'alimentation complémentaire plutôt que sur la substitution directe du lait maternisé. Cette dynamique crée des barrières à l'entrée sur le marché et contraint le potentiel de croissance des volumes, en particulier pour les entreprises ciblant le segment d'âge 0-6 mois qui représente la plus grande part de marché.

Défis réglementaires et normes de sécurité alimentaire variables selon les régions

Les cadres réglementaires fragmentés à travers le Moyen-Orient et l'Afrique créent une complexité de conformité qui augmente les coûts d'entrée sur le marché et retarde les lancements de produits pour les fabricants cherchant une expansion régionale. Les exigences de l'Autorité saoudienne des aliments et des médicaments pour l'enregistrement des substituts du lait maternel diffèrent considérablement des processus d'approbation de l'Agence égyptienne des affaires environnementales, nécessitant de multiples voies réglementaires pour le même produit. Le commerce transfrontalier fait face à des défis supplémentaires liés aux variations des réglementations techniques de l'Organisation de normalisation du Golfe (ONG) et aux exigences de certification locales qui peuvent prolonger les délais d'approbation de 6 à 12 mois. Les fabricants de plus petite taille manquent de ressources pour naviguer simultanément dans plusieurs systèmes réglementaires, créant des avantages concurrentiels pour les acteurs établis disposant de capacités dédiées aux affaires réglementaires. Ces barrières impactent particulièrement les produits innovants nécessitant des approbations de nouveaux ingrédients, ralentissant l'introduction de formulations avancées susceptibles de stimuler la premiumisation et l'accélération de la croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance du lait maternisé constitue le fondement du marché

Le lait maternisé détient 44,3 % de la part de marché en 2024 tout en atteignant simultanément le taux de croissance le plus rapide de 6,72 % de TCAC jusqu'en 2030, reflétant à la fois une position établie sur le marché et un potentiel d'expansion continue dans la région du Moyen-Orient et de l'Afrique. Ce double leadership découle de tendances démographiques favorisant l'adoption du lait maternisé dans les centres urbains, où les mères actives ont besoin d'alternatives d'alimentation qui soutiennent la continuité de leur carrière. Les aliments pour bébés prêts à consommer répondent à une demande croissante de commodité, en particulier dans les pays du Golfe où les ménages à double revenu privilégient les solutions permettant de gagner du temps. Les aliments pour bébés séchés maintiennent une présence stable sur le marché grâce à leur rapport coût-efficacité et à leurs avantages en termes de durée de conservation prolongée, cruciaux pour les régions présentant des défis d'infrastructure de distribution.

Les processus d'enregistrement simplifiés de l'Autorité saoudienne des aliments et des médicaments pour les produits de lait maternisé permettent une entrée plus rapide sur le marché pour les fabricants internationaux, tandis que les initiatives de production locale réduisent la dépendance aux importations et renforcent la résilience de la chaîne d'approvisionnement. L'innovation produit dans les segments de lait maternisé se concentre sur les ingrédients fonctionnels, notamment les probiotiques, le DHA et les oligosaccharides du lait humain qui répondent à des exigences nutritionnelles spécifiques pour le développement infantile. Les autres types de produits englobent des formulations spécialisées pour les nourrissons prématurés et les enfants souffrant de restrictions alimentaires, représentant des opportunités de niche pour les fabricants disposant d'une expertise clinique et de capacités réglementaires pour soutenir les allégations de santé.

Par catégorie : les produits conventionnels face à la disruption du biologique

Les aliments pour bébés conventionnels maintiennent 68,77 % de la part de marché en 2024, tandis que les alternatives biologiques s'accélèrent à un TCAC de 8,34 % jusqu'en 2030, signalant un changement fondamental des préférences des consommateurs vers une nutrition infantile haut de gamme, naturellement sourcée. Ce différentiel de croissance reflète une prise de conscience croissante des résidus de pesticides et des additifs artificiels chez les parents éduqués et aisés qui privilégient les produits à étiquette propre pour leurs enfants. Les Émirats Arabes Unis et l'Arabie Saoudite sont en tête de l'adoption du biologique en raison de revenus disponibles plus élevés et d'initiatives gouvernementales promouvant l'agriculture durable qui soutiennent les chaînes d'approvisionnement en aliments biologiques.

Les cadres réglementaires dans la région évoluent pour accueillir les exigences de certification biologique, avec l'Organisation de normalisation du Golfe développant des directives spécifiques pour l'étiquetage et les normes de production des aliments pour bébés biologiques. Les produits conventionnels maintiennent leur domination grâce à l'accessibilité par les prix et aux réseaux de distribution étendus qui servent les segments de consommateurs sensibles aux prix, en particulier dans les zones rurales où les primes biologiques restent prohibitives. La transition de catégorie crée des opportunités pour les fabricants de développer des produits hybrides incorporant des ingrédients biologiques tout en maintenant des structures de prix compétitives qui attirent les familles à revenu intermédiaire cherchant des améliorations nutritionnelles sans augmentations de coûts significatives.

Par format de produit : la domination de la poudre face à l'innovation liquide

Le format poudre domine avec 76,48 % de la part de marché en 2024, tirant parti des avantages en termes de coûts et de la durée de conservation prolongée qui correspondent aux défis de distribution régionaux et à la sensibilité aux prix des consommateurs dans des segments économiques diversifiés. Cependant, le concentré liquide émerge comme le format à la croissance la plus rapide avec un TCAC de 7,27 % jusqu'en 2030, porté par les préférences de commodité des consommateurs urbains et l'amélioration de l'infrastructure de la chaîne du froid dans les principales zones métropolitaines. Ce changement de format reflète l'évolution des modes de vie où les parents pressés par le temps valorisent les solutions prêtes à l'emploi par rapport aux méthodes traditionnelles de préparation de la poudre.

Les investissements de fabrication dans la production de concentré liquide nécessitent des capacités de traitement sophistiquées et des systèmes de contrôle de la qualité qui créent des barrières à l'entrée pour les acteurs régionaux plus petits. L'infrastructure logistique avancée des Émirats Arabes Unis et les entrepôts à température contrôlée soutiennent la distribution du format liquide, tandis que les villes industrielles MODON d'Arabie Saoudite offrent des sites de fabrication avec des capacités de stockage frigorifique intégré. Le maintien du format poudre découle de la familiarité culturelle et de l'accessibilité économique, en particulier dans les marchés sensibles aux prix où les habitudes d'achat en vrac favorisent les emballages de plus grande taille offrant un meilleur rapport qualité-prix pour les familles avec plusieurs enfants.

Par groupe d'âge : la domination de la petite enfance cède la place à la croissance des tout-petits

Le segment des 0-6 mois capture 47,82 % de la part de marché en 2024, reflétant l'importance critique de la nutrition du nourrisson précoce et la demande concentrée pendant la période initiale de transition alimentaire. Cependant, le groupe d'âge des 24-36 mois atteint la croissance la plus rapide avec un TCAC de 7,38 % jusqu'en 2030, indiquant l'évolution des attitudes parentales envers un soutien nutritionnel étendu pour le développement des tout-petits. Ce schéma de croissance s'aligne sur les recommandations pédiatriques pour une nutrition spécialisée continue au-delà des périodes de sevrage traditionnelles, en particulier dans les régions où la diversité alimentaire reste limitée.

Les produits nutritionnels pour tout-petits commandent des prix premium en raison de formulations avancées qui soutiennent le développement cognitif, la fonction immunitaire et la croissance physique pendant les fenêtres de développement critiques. Les segments des 6-12 mois et des 12-24 mois maintiennent une croissance régulière à mesure que les parents reconnaissent l'importance d'une progression nutritionnelle graduelle qui fait le pont entre le lait maternel ou maternisé et l'introduction des aliments solides. Les variations régionales dans les pratiques de sevrage influencent les performances des segments, les pays du Golfe favorisant l'alimentation prolongée au lait maternisé tandis que les marchés africains mettent l'accent sur une introduction plus précoce des aliments solides basée sur les coutumes d'alimentation traditionnelles et les considérations économiques qui privilégient des solutions nutritionnelles rentables.

Par canal de distribution : le commerce de détail traditionnel face à la disruption numérique

Les supermarchés et hypermarchés maintiennent 37,84 % de la part de marché en 2024 grâce aux habitudes d'achat établies des consommateurs et aux assortiments complets de produits qui permettent la comparaison entre plusieurs marques et formats. Le commerce en ligne émerge comme le leader de la croissance avec un TCAC de 6,83 % jusqu'en 2030, soutenu par les initiatives gouvernementales d'économie numérique et l'amélioration de l'infrastructure de livraison du dernier kilomètre dans les principaux centres urbains. La pénétration du commerce électronique des Émirats Arabes Unis et les objectifs de transformation numérique Vision 2030 de l'Arabie Saoudite créent des conditions favorables à la croissance des ventes en ligne d'aliments pour bébés.

Les pharmacies et parapharmacies offrent des environnements de vente au détail spécialisés où les professionnels de la santé proposent des recommandations de produits et des conseils nutritionnels qui influencent les décisions d'achat, en particulier pour les formulations premium et spécialisées. Les épiceries de proximité répondent aux besoins immédiats et aux achats d'urgence, tandis que leurs horaires d'ouverture étendus s'adaptent aux parents ayant besoin d'horaires de shopping flexibles. L'évolution de la distribution reflète une transformation plus large du commerce de détail où les stratégies omnicanales deviennent essentielles pour les fabricants cherchant une couverture complète du marché et une accessibilité aux consommateurs dans des segments géographiques et démographiques diversifiés au sein de la région.

Analyse géographique

L'Arabie Saoudite domine le marché des aliments pour bébés au Moyen-Orient et en Afrique avec une part de 30,04 % en 2024, tirant parti de son taux de natalité substantiel de 16,42 pour 1 000 habitants et des initiatives gouvernementales promouvant la fabrication locale à travers le programme « Fabriqué en Arabie Saoudite » lancé en 2021. La population de 35,3 millions d'habitants du royaume, comprenant 55,6 % de ressortissants saoudiens, crée une base de demande intérieure stable soutenue par la hausse des revenus disponibles et les tendances d'urbanisation qui favorisent les circuits de vente au détail modernes. L'exploitation par MODON de 1 300 usines alimentaires dans 36 villes fournit une infrastructure de fabrication qui attire les entreprises internationales d'aliments pour bébés cherchant des capacités de production régionales, tandis que les processus d'enregistrement simplifiés de l'Autorité saoudienne des aliments et des médicaments facilitent des lancements de produits plus rapides.

Les Émirats Arabes Unis atteignent la croissance régionale la plus rapide avec un TCAC de 8,67 % jusqu'en 2030, portés par leur position de plaque tournante régionale pour la distribution d'aliments pour bébés haut de gamme et leur infrastructure avancée de commerce électronique qui soutient l'expansion de la vente en ligne. Le taux d'urbanisation de 88 % des Émirats Arabes Unis et les niveaux élevés de revenu par habitant créent des conditions idéales pour l'adoption de produits premium, tandis que les réglementations progressives de sécurité alimentaire de la Municipalité de Dubaï permettent des introductions innovantes de produits incluant des formulations biologiques et à base de plantes. La situation stratégique du pays et son infrastructure logistique de classe mondiale le positionnent comme une porte d'entrée pour les fabricants ciblant les marchés plus larges du Moyen-Orient et de l'Afrique du Nord, avec des zones de libre-échange offrant des conditions favorables pour les centres de distribution régionaux.

L'Égypte, le Nigeria, le Maroc, la Turquie et l'Afrique du Sud représentent des opportunités émergentes avec des trajectoires de croissance variées influencées par les dynamiques démographiques et les niveaux de développement économique. Les 1,968 million de naissances en Égypte en 2024 et la baisse des taux de fécondité créent une demande concentrée dans les centres urbains, tandis que les incitations fiscales gouvernementales pour la fabrication locale attirent les investissements étrangers dans les capacités de transformation alimentaire. La large base de population du Nigeria offre un potentiel de volume malgré les défis économiques, tandis que la position de la Turquie en tant que pont entre l'Europe et le Moyen-Orient facilite le transfert d'innovation de produits et l'harmonisation réglementaire. Ces marchés nécessitent des stratégies adaptées qui équilibrent les aspirations aux produits premium avec les exigences d'accessibilité par les prix de segments de consommateurs diversifiés cherchant des améliorations nutritionnelles dans les limites de leur budget.

Paysage concurrentiel

Le marché des aliments pour bébés au Moyen-Orient et en Afrique présente une concentration modérée, créant de l'espace aussi bien pour les leaders mondiaux que pour les spécialistes régionaux afin de capter des parts de marché à travers des stratégies de positionnement différenciées. Les acteurs établis comme Nestlé, Abbott Laboratories et Danone s'appuient sur de vastes réseaux de distribution et une expertise réglementaire pour maintenir leur leadership sur le marché, tandis que les fabricants régionaux tels que Tiger Brands, Almarai et les producteurs locaux capitalisent sur la compréhension culturelle et les avantages en termes de coûts.

Les orientations stratégiques mettent l'accent sur les investissements dans la fabrication locale, avec des entreprises comme Siniora Foods s'engageant à hauteur de 40 millions USD pour des installations de production en Arabie Saoudite qui répondent aux exigences de résilience de la chaîne d'approvisionnement et de localisation gouvernementale. L'adoption de technologies favorise la différenciation concurrentielle grâce à des formulations avancées intégrant des oligosaccharides du lait humain, des probiotiques et des protéines végétales qui commandent des prix premium et fidélisent les consommateurs soucieux de leur santé.

Des opportunités existent dans les segments de nutrition spécialisée, notamment les produits biologiques certifiés halal, les saveurs adaptées culturellement et les innovations d'emballage qui répondent aux défis climatiques régionaux et aux limitations de stockage. Les dynamiques concurrentielles reflètent des tendances plus larges de l'industrie où les capacités de conformité réglementaire, l'échelle de fabrication et les pipelines d'innovation déterminent le succès sur le marché, tandis que les nouveaux perturbateurs se concentrent sur les canaux de commerce électronique et les modèles de vente directe aux consommateurs qui contournent les intermédiaires du commerce de détail traditionnel et captent les données démographiques des parents nés à l'ère numérique recherchant commodité et transparence des produits.

Leaders de l'industrie des aliments pour bébés au Moyen-Orient et en Afrique

Nestlé S.A.

Danone

Abbott

Amway

Reckitt Benckiser Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : L'entrepreneuse sud-africaine Dorothy Dolly Fatima Mofomme, fondatrice de la société d'aliments naturels pour bébés Pojupoju, a lancé une nouvelle gamme de purées pour bébés. Les produits sont présentés dans des pochettes avec des couvercles minicap/anti-étouffement que les enfants peuvent ensuite utiliser comme blocs de construction.

- Février 2025 : Les sœurs Qadreya et Maitha Al Awadhi, basées à Dubaï, ont créé Bumblebee, une entreprise qui produit des repas frais et surgelés pour les enfants de six mois à six ans. Le menu de l'entreprise, élaboré par une nutritionniste pédiatrique et un chef certifié, incorpore des ingrédients biologiques locaux et des sources de protéines sans hormones provenant d'animaux nourris à l'herbe.

- Février 2025 : Happa Foods, récemment lancée en Afrique du Sud, propose des produits alimentaires biologiques pour bébés qui allient nutrition et commodité. L'entreprise produit des repas biologiques sans additifs, à base de fruits et de légumes, pour soutenir le développement du nourrisson. La marque se concentre sur la fourniture d'options nutritives tout en répondant aux besoins des parents manquant de temps qui accordent la priorité à la santé de leurs enfants.

- Septembre 2024 : Nestlé a signé un accord avec l'Autorité saoudienne pour les villes industrielles et les zones technologiques (MODON) pour établir sa première usine en Arabie Saoudite. L'installation d'une valeur de 72 millions USD sera située sur un site de 117 000 mètres carrés dans la troisième ville industrielle de Djeddah. La phase initiale des opérations se concentrera sur la production d'aliments pour bébés, avec des plans pour étendre la fabrication à d'autres marques alimentaires de Nestlé. Ce développement s'inscrit dans la stratégie de Nestlé visant à localiser les chaînes d'approvisionnement dans les marchés stratégiques.

Portée du rapport sur le marché des aliments pour bébés au Moyen-Orient et en Afrique

Les aliments pour bébés désignent tout repas mou et facilement digestible créé spécifiquement pour les nourrissons humains.

Le marché des aliments pour bébés au Moyen-Orient et en Afrique est segmenté par type, canal de distribution et géographie. Par type, le marché a été segmenté en lait maternisé, aliments pour bébés séchés, aliments pour bébés préparés et autres types. Par canal de distribution, le marché a été segmenté en hypermarchés/supermarchés, épiceries de proximité, pharmacies/parapharmacies et autres canaux de distribution. Par géographie, le marché a été segmenté selon les Émirats Arabes Unis, l'Afrique du Sud et le reste du Moyen-Orient et de l'Afrique. Le rapport propose des tailles de marché et des prévisions en valeur (millions USD) pour les segments susmentionnés.

| Lait maternisé |

| Aliments pour bébés prêts à consommer |

| Aliments pour bébés séchés |

| Autre type de produit |

| Biologique |

| Conventionnel |

| Poudre |

| Concentré liquide |

| 0–6 mois |

| 6–12 mois |

| 12–24 mois |

| 24–36 mois |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies |

| Épiceries de proximité |

| Commerce en ligne |

| Autre canal de distribution |

| Afrique du Sud |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Nigeria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Lait maternisé |

| Aliments pour bébés prêts à consommer | |

| Aliments pour bébés séchés | |

| Autre type de produit | |

| Par catégorie | Biologique |

| Conventionnel | |

| Par format de produit | Poudre |

| Concentré liquide | |

| Par groupe d'âge | 0–6 mois |

| 6–12 mois | |

| 12–24 mois | |

| 24–36 mois | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies | |

| Épiceries de proximité | |

| Commerce en ligne | |

| Autre canal de distribution | |

| Par géographie | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des aliments pour bébés au Moyen-Orient et en Afrique en 2030 ?

Le marché devrait atteindre 9,46 milliards USD d'ici 2030, soutenu par un TCAC de 6,64 %.

Quel pays détient actuellement la plus grande part ?

L'Arabie Saoudite est en tête avec 30,04 % des revenus régionaux.

Quel segment connaît la croissance la plus rapide par groupe d'âge ?

Les produits destinés aux enfants âgés de 24 à 36 mois se développent à un TCAC de 7,38 % jusqu'en 2030.

Pourquoi le commerce en ligne est-il important pour les marques d'aliments pour bébés dans la région ?

Le commerce électronique croît à un TCAC de 6,83 %, offrant des modèles d'abonnement et une portée plus large, notamment dans les marchés urbains du Golfe.

Dernière mise à jour de la page le: