Taille et Part du Marché des Produits de Beauté et de Soins Personnels au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

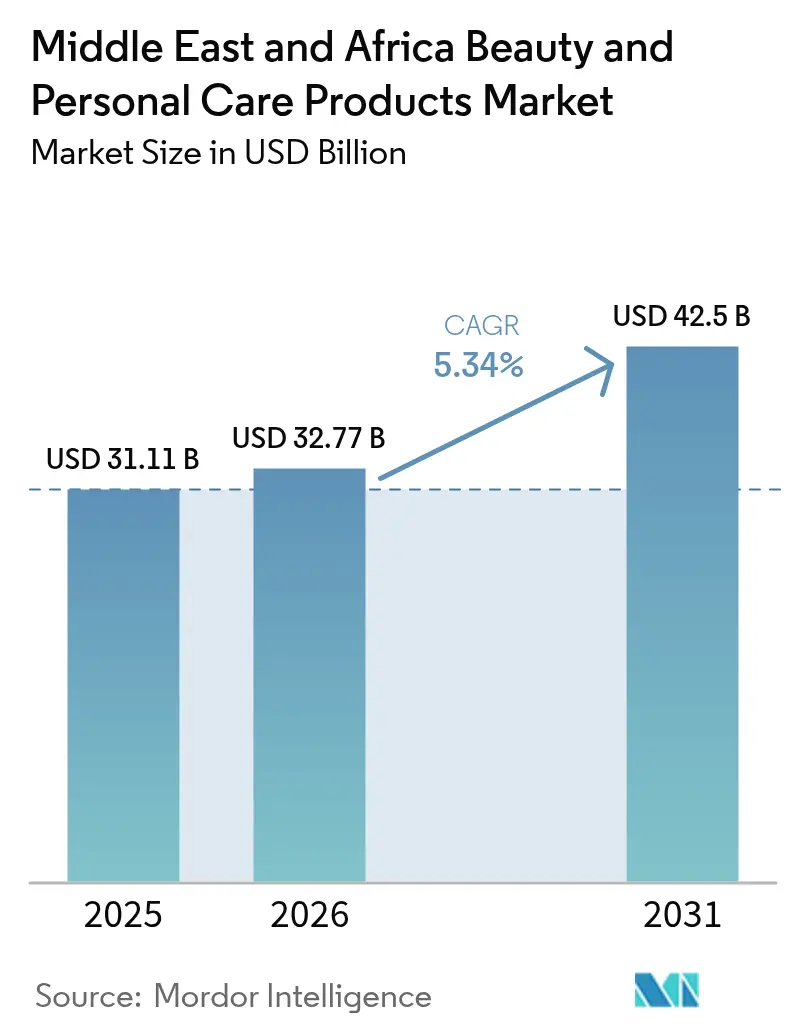

| Taille du marché de l'année de base (2025) | 31.11 Milliards de dollars |

| Taille du Marché (2026) | 32.77 Milliards de dollars |

| Taille du Marché (2031) | 42.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Beauté et de Soins Personnels au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des produits de beauté et de soins personnels au Moyen-Orient et en Afrique en 2026 est estimée à 31,77 milliards USD, en progression par rapport à la valeur 2025 de 31,11 milliards USD, avec des projections pour 2031 s'établissant à 42,5 milliards USD, affichant un TCAC de 5,34 % sur la période 2026-2031. Cette croissance est portée par l'évolution des préférences des consommateurs vers des formulations halal certifiées et des formulations de beauté propre qui s'alignent sur les valeurs culturelles régionales et les exigences religieuses. L'élan du marché découle de l'intersection des pratiques de beauté traditionnelles avec le commerce numérique moderne, où l'influence des réseaux sociaux accélère la découverte des produits et les décisions d'achat au sein de segments démographiques diversifiés.

Principaux enseignements du rapport

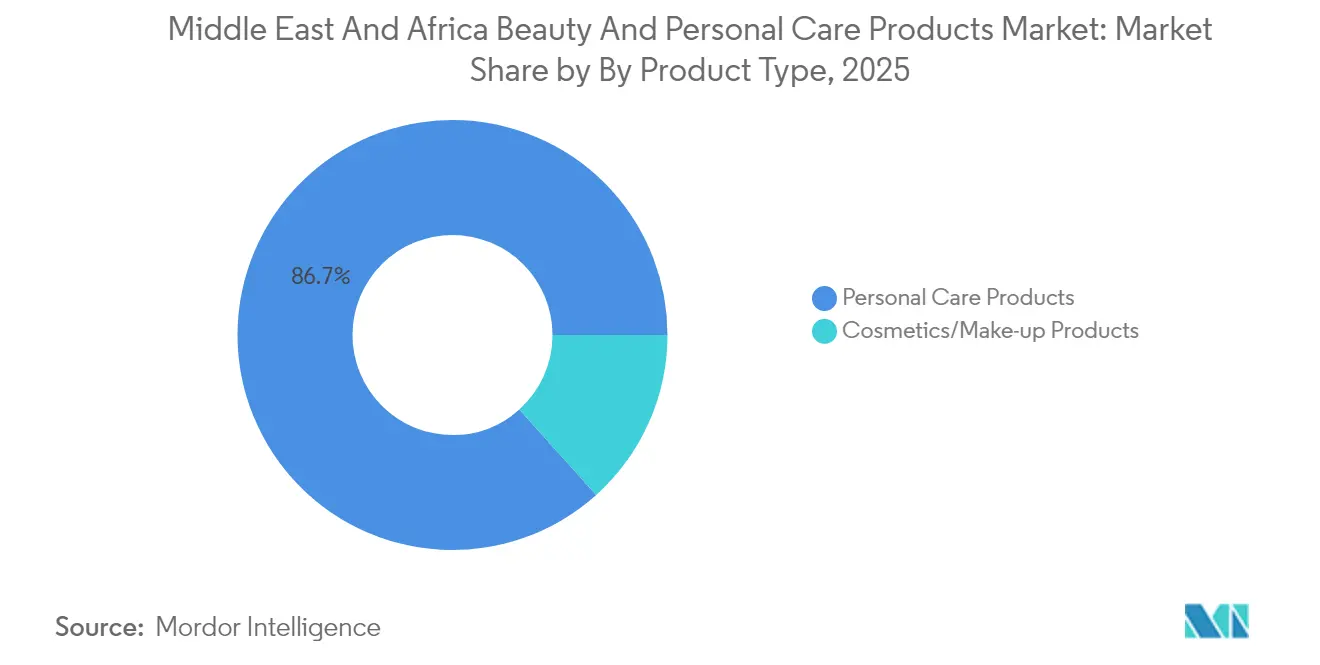

- Par type de produit, les produits de soins personnels ont représenté 86,65 % du chiffre d'affaires 2025, tandis que le segment des cosmétiques/maquillage devrait croître à un TCAC de 6,62 % de 2026 à 2031.

- Par catégorie, le segment grande consommation détenait une part de 57,10 % en 2025 ; les offres premium/luxe sont prévues pour croître à 7,05 % jusqu'en 2031.

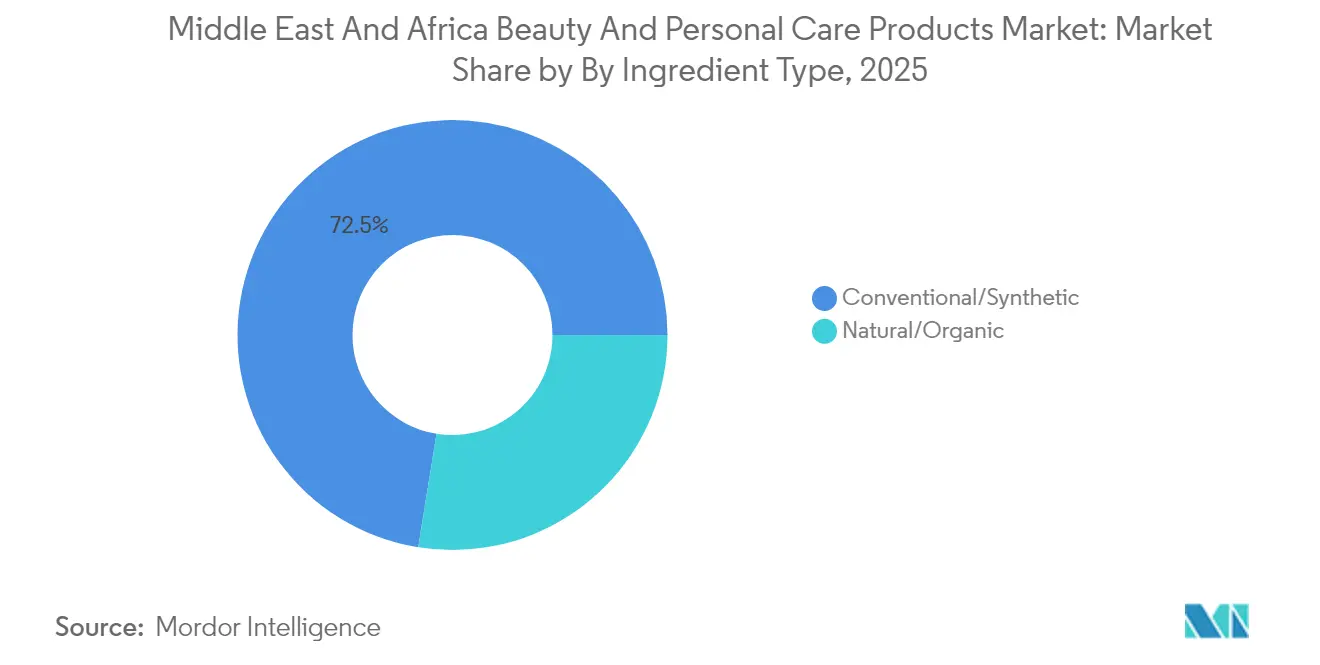

- Par type d'ingrédient, les formulations conventionnelles/synthétiques représentaient 72,45 % des ventes en 2025, tandis que les gammes naturelles/biologiques s'élargissent à un TCAC de 7,42 % jusqu'en 2031 en raison de l'adoption croissante de la beauté propre.

- Par canal de distribution, les magasins spécialisés étaient en tête avec une part de 47,00 % en 2025, tandis que la vente en ligne progresse à un TCAC de 7,78 % jusqu'en 2031, en tête de la disruption numérique dans la région.

- Par géographie, l'Arabie Saoudite représentait la plus grande part à 25,20 % en 2025, tandis que l'Afrique du Sud est positionnée comme le marché à la croissance la plus rapide, progressant à un TCAC de 6,60 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits de Beauté et de Soins Personnels au Moyen-Orient et en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préférence pour les produits propres/halal | +1.2% | CCG, Afrique du Nord, avec répercussions vers le Nigéria, l'Égypte | Moyen terme (2-4 ans) |

| Transition vers les produits biologiques et naturels | +0.9% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud | Long terme (≥ 4 ans) |

| Essor des tendances de soins masculins | +0.8% | Arabie Saoudite, Émirats Arabes Unis, Turquie, avec expansion vers l'Égypte, le Maroc | Moyen terme (2-4 ans) |

| Intensification du marketing sur les réseaux sociaux et par les influenceurs | +1.1% | Concentré dans les États du Golfe, en Afrique du Sud urbaine | Court terme (≤ 2 ans) |

| Investissements croissants dans la publicité, la recherche et le développement, et le marketing | +0.7% | Centres régionaux : Émirats Arabes Unis, Arabie Saoudite, Égypte, Afrique du Sud | Long terme (≥ 4 ans) |

| Lancement de produits innovants et nouveaux en hausse | +0.6% | Concentration dans les marchés premium des Émirats Arabes Unis, Arabie Saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les produits propres/halal

La convergence de la conformité religieuse et du positionnement en beauté propre crée une proposition de valeur unique qui justifie des prix premium sur les marchés à majorité musulmane. Les exigences de certification halal, régies par des organismes de normalisation tels que le SMIIC (Institut de Normalisation et de Métrologie des Pays Islamiques), s'étendent au-delà de l'approvisionnement en ingrédients pour englober l'ensemble des processus de fabrication, créant des barrières à l'entrée qui favorisent les acteurs établis disposant d'installations conformes[1]Source : Institut de Normalisation et de Métrologie des Pays Islamiques, « Certification de Produits Halal », smiic.org. Ce facteur influence particulièrement le marché des Émirats Arabes Unis, où le programme de certification halal de la Municipalité de Dubaï a rationalisé les processus d'approbation pour les marques internationales cherchant une distribution régionale. L'intersection de la beauté propre avec les exigences halal permet aux marques de conquérir simultanément les segments de consommateurs soucieux de conformité religieuse et de bien-être. SGS et Cotecna fournissent des services de vérification halal par des tiers, indiquant un soutien institutionnel à l'expansion du marché. Le pouvoir de fixation des prix premium des produits de beauté propre certifiés halal crée des avantages concurrentiels durables pour les marques qui investissent dans des processus de fabrication et de certification conformes.

Transition vers les produits biologiques et naturels

La migration des consommateurs vers des formulations biologiques et naturelles oriente les stratégies d'approvisionnement en ingrédients qui exploitent les avantages de la biodiversité africaine, notamment le beurre de karité d'Afrique de l'Ouest, l'huile d'argan du Maroc et l'huile de marula d'Afrique australe. Cette tendance crée des opportunités d'intégration verticale pour les marques cherchant à contrôler les chaînes d'approvisionnement tout en développant une narration authentique autour des ingrédients indigènes. La volonté des consommateurs de payer des prix plus élevés pour des bénéfices perçus en termes de sécurité et d'efficacité continue de soutenir la croissance du segment biologique, en particulier parmi les populations urbaines instruites de toute la région. L'approvisionnement en ingrédients naturels s'aligne également sur les discours de durabilité qui résonnent auprès des jeunes générations, créant des opportunités de différenciation des marques dans des segments de marché de plus en plus concurrentiels. Le défi réside dans l'élargissement des chaînes d'approvisionnement en ingrédients biologiques tout en maintenant la cohérence de la qualité et la compétitivité des coûts face aux alternatives synthétiques.

Essor des tendances de soins masculins

L'expansion du marché du soin masculin reflète l'évolution des attitudes sociales et l'augmentation du revenu disponible chez les jeunes hommes des économies pétrolières riches et des centres urbains. La tendance prend de l'ampleur grâce à l'influence des réseaux sociaux et aux recommandations de célébrités qui normalisent les routines de beauté masculine, notamment dans les sociétés traditionnellement conservatrices où de tels comportements étaient auparavant découragés. Le relancement par Pert Plus de gammes de soins masculins améliorées dans le CCG, dont des produits 4-en-1, illustre la manière dont les marques établies adaptent leurs portefeuilles de produits pour capter les segments émergents de consommateurs masculins. Ce changement démographique crée des opportunités pour les marques spécialisées dans le soin masculin et contraint les entreprises traditionnellement axées sur la femme à développer des gammes de produits et des stratégies marketing spécifiques à chaque genre. La tendance du soin masculin bénéficie particulièrement aux canaux de vente en ligne, où les préoccupations relatives à la confidentialité lors de l'achat de produits de beauté sont atténuées par des options de livraison discrètes.

Intensification du marketing sur les réseaux sociaux et par les influenceurs

Les plateformes de réseaux sociaux constituent les principaux canaux de découverte des produits et de prise de décision d'achat, notamment parmi les consommateurs de la génération Z qui représentent 60 % de la population africaine de moins de 25 ans. L'efficacité du marketing d'influence découle de connexions culturelles authentiques et de contenus en langue locale qui résonnent auprès de publics régionaux divers, sur les marchés arabophones, francophones et anglophones. Les États du Golfe mènent l'engagement beauté sur les réseaux sociaux, avec un fort taux de pénétration des smartphones et un revenu disponible élevé créant des conditions idéales pour le commerce piloté par les influenceurs. Les stratégies de marketing numérique doivent naviguer entre les sensibilités culturelles tout en construisant des connexions de marque authentiques, nécessitant la création de contenus localisés et des partenariats avec des influenceurs respectant les normes religieuses et sociales. L'accélération du commerce social crée des opportunités de vente directe aux consommateurs qui contournent les intermédiaires commerciaux traditionnels tout en établissant des relations plus profondes avec les clients grâce à des stratégies d'engagement personnalisées.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence de la contrefaçon et de la prolifération du marché gris | -0.8% | Concentré au Nigéria, en Égypte, au Maroc | Court terme (≤ 2 ans) |

| Réglementation stricte et fragmentée | -0.6% | Émirats Arabes Unis, Arabie Saoudite disposant de processus rationalisés | Moyen terme (2-4 ans) |

| Sensibilités culturelles et religieuses | -0.4% | Pays à majorité musulmane, régions conservatrices | Long terme (≥ 4 ans) |

| Écosystème de fabrication locale sous-développé | -0.7% | Afrique subsaharienne, avec des exceptions en Afrique du Sud, en Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence de la contrefaçon et de la prolifération du marché gris

La circulation de produits contrefaits à travers les frontières régionales poreuses engendre des pertes de revenus et des risques pour la réputation des marques qui affectent particulièrement les segments premium et luxe où l'authenticité justifie des primes de prix significatives. Les initiatives d'application de la loi aux Émirats Arabes Unis par l'ESMA (Autorité des Émirats pour la Normalisation et la Métrologie) illustrent les réponses réglementaires à la prolifération des contrefaçons, bien que la coordination transfrontalière reste limitée à l'échelle de la région[2]Source : Autorité des Émirats pour la Normalisation et la Métrologie, « Mises à jour sur la lutte contre la contrefaçon », esma.gov.ae. Les autorités sud-africaines ont intensifié leurs efforts anti-contrefaçon, avec une augmentation des saisies douanières en 2024, indiquant à la fois l'ampleur du problème et les réponses institutionnelles pour y remédier. La distribution sur le marché gris via des canaux non autorisés fragilise les réseaux officiels de distribution et les stratégies de tarification, contraignant les marques à investir massivement dans la surveillance des chaînes d'approvisionnement et l'application juridique. Le défi de la contrefaçon affecte particulièrement les places de marché en ligne, où l'éducation des consommateurs à l'identification des produits authentiques devient essentielle pour les stratégies de protection des marques.

Réglementation stricte et fragmentée

La complexité réglementaire à travers des cadres nationaux diversifiés exige des investissements significatifs en matière de conformité et retarde les délais d'entrée sur le marché pour les marques internationales cherchant une expansion régionale. La SFDA d'Arabie Saoudite a rationalisé les procédures d'importation de cosmétiques via le nouveau système GHAD en 2024, imposant une approbation préalable pour les expéditions, démontrant à la fois l'évolution réglementaire et la complexité persistante[3]Source : Autorité Saoudienne pour l'Alimentation et le Médicament, « La SFDA délivre des certificats de conformité pour les expéditions du secteur beauté via FASEH », sfda.gov.sa. La fragmentation crée des avantages concurrentiels pour les acteurs établis disposant d'une expertise réglementaire, tout en désavantageant les marques plus petites qui manquent de ressources pour assurer la conformité. Différents pays maintiennent des normes variables en matière d'enregistrement des produits, d'exigences d'étiquetage et d'approbation des ingrédients, nécessitant des formulations et des adaptations d'emballage spécifiques à chaque marché. Les coûts de conformité réglementaire pèsent de manière disproportionnée sur les marques émergentes et les fabricants locaux, limitant potentiellement la concurrence sur le marché et l'innovation tout en favorisant les multinationales dotées de capacités établies en matière de réglementation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Soins Personnels Face à l'Accélération des Cosmétiques

Les produits de soins personnels détiennent une part de marché de 86,65 % en 2025, reflétant les priorités fondamentales des consommateurs en matière d'hygiène, de soins de la peau et de soins capillaires dans des conditions climatiques et des préférences culturelles diverses à travers la région Moyen-Orient et Afrique. La domination du segment découle des catégories de produits essentiels, notamment les shampoings, les soins corporels, les soins bucco-dentaires et les déodorants qui représentent des dépenses non discrétionnaires quelle que soit la conjoncture économique. Au sein des soins personnels, les produits capillaires bénéficient de formulations spécifiques au climat abordant les défis liés à l'humidité et à l'exposition solaire.

Le TCAC supérieur de 6,62 % du segment des cosmétiques/maquillage jusqu'en 2031 signale une évolution du comportement des consommateurs vers l'expression de soi et les standards de beauté portés par les réseaux sociaux, notamment parmi les jeunes générations dans les centres urbains. La transition structurelle vers les cosmétiques reflète la croissance des revenus et la libéralisation culturelle, notamment dans les États du Golfe, où les populations expatriées introduisent des pratiques de beauté et des préférences de produits diversifiées. Les cosmétiques pour le visage mènent la catégorie maquillage, portés par l'influence des réseaux sociaux et les tendances d'application professionnelle du maquillage, tandis que les cosmétiques pour les yeux gagnent du terrain grâce à l'apprentissage par tutoriels et à l'acceptation culturelle des produits décoratifs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Catégorie : La Stabilité du Marché Grande Consommation Favorise l'Accélération du Premium

La catégorie grande consommation détient une part de 57,10 % en 2025, assurant la stabilité du marché et la croissance en volume. Ce segment sert les consommateurs sensibles aux prix dans les économies émergentes, où le revenu disponible limité est affecté par la volatilité économique et les fluctuations monétaires. La domination du marché grande consommation reflète l'importance de stratégies de tarification accessibles qui s'adaptent à des niveaux de revenus diversifiés tout en maintenant la qualité des produits et la notoriété des marques à travers les canaux de distribution traditionnels.

Le segment premium/luxe devrait croître à un TCAC de 7,05 % jusqu'en 2031, porté par l'augmentation des revenus des consommateurs dans les économies pétrolières riches et les centres urbains, où les consommateurs aisés exigent des produits premium et des expériences de marque exclusives. Le segment premium bénéficie d'un comportement d'achat aspirationnel et de l'influence des réseaux sociaux qui élève la consommation de beauté de luxe comme signal de statut social parmi les populations de la classe moyenne émergente. La croissance du segment premium se concentre particulièrement dans les États du Golfe où le revenu élevé par habitant et les populations expatriées créent une demande pour les marques de luxe internationales et les lancements de produits exclusifs. La segmentation par catégorie crée des opportunités pour des stratégies de marque multi-niveaux qui captent à la fois le volume grâce aux offres grande consommation et les marges grâce au positionnement premium.

Par Type d'Ingrédient : La Dominance du Synthétique Challengée par l'Innovation Naturelle

Les ingrédients conventionnels/synthétiques détiennent une part de marché de 72,45 % en 2025, portés par leurs avantages en termes de coûts, leurs chaînes d'approvisionnement fiables et leur efficacité éprouvée dans la production grande consommation. Ces ingrédients procurent aux fabricants des avantages significatifs, notamment des coûts de production réduits, des processus de contrôle qualité standardisés et des indicateurs de performance éprouvés. L'utilisation généralisée des ingrédients synthétiques permet aux fabricants de maintenir une qualité de produit constante et une stabilité en rayon sur l'ensemble de leurs gammes. Par ailleurs, les ingrédients synthétiques soutiennent les opérations de chaîne d'approvisionnement étendue en offrant des taux de dégradation prévisibles, des compositions chimiques stables et une résistance aux facteurs environnementaux susceptibles de compromettre l'intégrité des produits lors du stockage et du transport dans la région.

Le TCAC accéléré de 7,42 % des ingrédients naturels/biologiques jusqu'en 2031 témoigne de la migration des consommateurs vers des propositions de beauté propre qui s'alignent sur la conscience de la santé et la sensibilisation environnementale, notamment parmi les populations urbaines instruites prêtes à payer des prix plus élevés pour des bénéfices perçus en termes de sécurité. Le segment naturel bénéficie des avantages de la biodiversité africaine, notamment des ingrédients indigènes comme le beurre de karité, l'huile d'argan et l'huile de marula qui créent des opportunités de narration authentique et de différenciation des chaînes d'approvisionnement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution : La Leadership des Magasins Spécialisés Face à la Disruption Numérique

Les magasins spécialisés détiennent une part de marché de 47,00 % en 2025, s'appuyant sur l'expertise produit, le service personnalisé et les partenariats de marque qui créent des expériences d'achat différenciées, particulièrement appréciées pour les produits de beauté premium et luxe. La force du canal découle des capacités du personnel formé, des opportunités de démonstration de produits et de la narration de marque qui soutiennent les décisions d'achat complexes et la formation des clients à travers diverses catégories de produits. Par ailleurs, les supermarchés/hypermarchés offrent une accessibilité grande consommation et des achats de commodité qui soutiennent le réapprovisionnement routinier des produits de soins personnels essentiels, tandis que leur expertise beauté limitée contraint les ventes de produits premium et les opportunités de différenciation des marques.

Le TCAC supérieur de 7,78 % des canaux de vente au détail en ligne jusqu'en 2031 reflète la transformation numérique accélérée par les changements comportementaux liés à la COVID-19 et les préférences des jeunes consommateurs pour la commodité, la confidentialité et des prix compétitifs au-delà des frontières du commerce de détail traditionnel. L'accélération numérique crée des opportunités pour des stratégies de vente directe aux consommateurs qui contournent les intermédiaires commerciaux traditionnels tout en établissant des relations plus profondes avec les clients grâce à un engagement personnalisé et un marketing piloté par les données.

Analyse Géographique

L'Arabie Saoudite est en tête de la part de marché régionale à 25,20 % en 2025, portée par les initiatives de diversification économique Vision 2030 qui promeuvent la fabrication locale et réduisent la dépendance aux importations tout en favorisant une économie de consommation dynamique. Le leadership du marché du royaume découle de niveaux élevés de revenu disponible, d'un profil démographique jeune et du soutien gouvernemental au développement du secteur de la beauté et des soins personnels grâce à des incitations à l'investissement industriel et à la rationalisation réglementaire. Le marché saoudien bénéficie de l'acceptation culturelle des produits de beauté conformes aux valeurs islamiques, créant des opportunités pour les marques certifiées halal et le positionnement en beauté propre.

L'Afrique du Sud affiche la croissance régionale la plus rapide à un TCAC de 6,60 % jusqu'en 2031, portée par l'expansion de l'infrastructure de distribution, la pénétration du commerce électronique et la diversité démographique de la population qui crée une demande de produits de beauté inclusifs répondant à des teintes de peau et des textures de cheveux variées. Le marché bénéficie de capacités de fabrication établies et de cadres réglementaires qui soutiennent à la fois la production locale et les stratégies d'entrée des marques internationales. Le potentiel du marché nigérian découle de la plus grande population d'Afrique et d'une classe moyenne urbaine en croissance, bien que les défis d'infrastructure et la volatilité des devises créent des complexités opérationnelles pour les marques internationales cherchant à entrer sur le marché.

Les Émirats Arabes Unis représentent le pôle de beauté premium de la région, s'appuyant sur le statut de Dubaï en tant que centre commercial régional et sur une population multiculturelle qui suscite une demande pour des marques internationales diverses et des produits de luxe. La force du marché des Émirats Arabes Unis découle d'une population expatriée élevée, d'un secteur touristique développé et d'une infrastructure commerciale établie qui soutient à la fois les canaux de commerce traditionnels et numériques. Le potentiel du marché égyptien reflète sa large base démographique et une classe moyenne en croissance, bien que la volatilité économique et les fluctuations monétaires créent des défis pour le positionnement de produits premium et les chaînes d'approvisionnement dépendantes des importations.

Paysage Concurrentiel

Le marché des produits de beauté et de soins personnels au Moyen-Orient et en Afrique présente une fragmentation modérée avec un indice de concentration de 5 sur 10, laissant de la place aux multinationales comme aux acteurs locaux émergents pour conquérir des parts de marché grâce à des stratégies de positionnement différenciées. Les acteurs mondiaux établis tels que Procter & Gamble, Unilever et L'Oréal poursuivent des stratégies de localisation qui combinent la notoriété internationale des marques avec des capacités de fabrication régionale et une adaptation culturelle, tandis que les marques locales émergentes s'appuient sur des ingrédients indigènes et des connexions culturelles authentiques pour bâtir des avantages concurrentiels.

L'intensité concurrentielle reflète des tensions stratégiques entre les avantages d'échelle qui favorisent les multinationales et l'authenticité culturelle qui bénéficie aux acteurs régionaux ayant une compréhension approfondie des marchés locaux. Les schémas d'adoption technologique révèlent la transformation numérique comme un facteur de différenciation concurrentielle clé, les marques investissant dans les capacités de commerce électronique, le marketing sur les réseaux sociaux et l'analyse de données pour capter les segments de consommateurs plus jeunes et établir des relations directes avec les clients.

Des opportunités inexploitées émergent dans le soin masculin, les formulations naturelles/biologiques et les produits certifiés halal, où la demande des consommateurs dépasse l'offre actuelle du marché, créant des points d'entrée pour les marques spécialisées et les extensions de gammes de produits. Le paysage concurrentiel bénéficie des initiatives de modernisation réglementaire, telles que les processus d'approbation rationalisés de la SFDA d'Arabie Saoudite, qui réduisent les barrières à l'entrée tout en maintenant des normes de qualité qui protègent les intérêts des consommateurs et les investissements des marques.

Leaders du Secteur des Produits de Beauté et de Soins Personnels au Moyen-Orient et en Afrique

Unilever PLC

L'Oréal Group

Estée Lauder Companies

Beiersdorf AG

The Procter & Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2025 : Henkel Consumer Brands a lancé la gamme de soins capillaires Schwarzkopf Gliss sur les marchés du CCG lors d'un événement à l'Hôtel & Resort Bvlgari, renforçant la présence de la marque sur le marché des soins personnels au Moyen-Orient.

- Novembre 2024 : Kosas, une marque de beauté propre, a fait son lancement en Arabie Saoudite via Sephora Moyen-Orient. L'entreprise, fondée par Sheena Zadeh, propose des produits de maquillage formulés avec des ingrédients nourrissants pour la peau. L'accent mis par la marque sur les cosmétiques enrichis en soins de la peau s'aligne sur les préférences des consommateurs du marché saoudien.

- Avril 2024 : Kay Beauty, une marque de maquillage fondée par Katrina Kaif, s'est implantée sur le marché des Émirats Arabes Unis. La marque a établi une présence de distribution omnicanale grâce à un partenariat avec le distributeur Nysaa. L'accent mis par la marque sur le développement de produits pour différents types de peau s'aligne sur la base de consommateurs multiculturelle de la région CCG, qui englobe diverses ethnies, groupes d'âge et genres.

Périmètre du Rapport sur le Marché des Produits de Beauté et de Soins Personnels au Moyen-Orient et en Afrique

La beauté et les soins personnels constituent un domaine artistique qui traite de l'apparence et de la santé des cheveux, des ongles et de la peau d'une personne.

Le périmètre du marché des produits de beauté et de soins personnels au Moyen-Orient et en Afrique comprend la segmentation du marché sur la base de la catégorie, du type de produit, du canal de distribution et de la géographie. Par catégorie, le marché est segmenté en grande consommation, premium et super-premium/luxe. Par type de produit, le marché est segmenté en produits de soins personnels et produits cosmétiques/de maquillage. Les produits de soins personnels sont subdivisés en produits capillaires, produits de soins de la peau, bain et douche, soins bucco-dentaires, soins masculins et déodorants et antitranspirants. Les produits capillaires sont sous-segmentés en shampoings, après-shampoings, produits de coiffage et de coloration et autres produits capillaires. Les produits de soins de la peau sont subdivisés en produits de soins du visage, produits de soins du corps et produits de soins des lèvres. Le segment bain et douche est subdivisé en savons, gels douche et autres produits de bain et douche. Les soins bucco-dentaires sont subdivisés en brosses à dents et pièces de rechange, dentifrices, bains de bouche et rince-bouche, et autres produits de soins bucco-dentaires. Les produits cosmétiques/de maquillage sont subdivisés en cosmétiques pour le visage, produits cosmétiques pour les yeux, et produits de maquillage pour les lèvres et les ongles. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique. La taille du marché a été établie en termes de valeur en USD pour tous les segments susmentionnés.

| Produits de Soins Personnels | Produits Capillaires | Shampoings |

| Après-Shampoings | ||

| Colorations Capillaires | ||

| Produits de Coiffage | ||

| Autres Produits Capillaires | ||

| Produits de Soins de la Peau | Produits de Soins du Visage | |

| Produits de Soins du Corps | ||

| Produits de Soins des Lèvres | ||

| Bain et Douche | Savons | |

| Gels Douche | ||

| Autres Produits de Bain et Douche | ||

| Soins Bucco-Dentaires | Brosses à Dents et Pièces de Rechange | |

| Dentifrices | ||

| Bains de Bouche et Rince-Bouche | ||

| Autres Produits de Soins Bucco-Dentaires | ||

| Soins Masculins | ||

| Déodorants et Antitranspirants | ||

| Parfums et Fragrances | ||

| Produits Cosmétiques/de Maquillage | Maquillage pour le Visage | |

| Maquillage pour les Yeux | ||

| Produits de Maquillage pour les Lèvres et les Ongles | ||

| Grande Consommation |

| Premium/Luxe |

| Conventionnel/Synthétique |

| Naturel/Biologique |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés |

| Canaux de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Afrique du Sud |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Nigéria |

| Égypte |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Produits de Soins Personnels | Produits Capillaires | Shampoings |

| Après-Shampoings | |||

| Colorations Capillaires | |||

| Produits de Coiffage | |||

| Autres Produits Capillaires | |||

| Produits de Soins de la Peau | Produits de Soins du Visage | ||

| Produits de Soins du Corps | |||

| Produits de Soins des Lèvres | |||

| Bain et Douche | Savons | ||

| Gels Douche | |||

| Autres Produits de Bain et Douche | |||

| Soins Bucco-Dentaires | Brosses à Dents et Pièces de Rechange | ||

| Dentifrices | |||

| Bains de Bouche et Rince-Bouche | |||

| Autres Produits de Soins Bucco-Dentaires | |||

| Soins Masculins | |||

| Déodorants et Antitranspirants | |||

| Parfums et Fragrances | |||

| Produits Cosmétiques/de Maquillage | Maquillage pour le Visage | ||

| Maquillage pour les Yeux | |||

| Produits de Maquillage pour les Lèvres et les Ongles | |||

| Par Catégorie | Grande Consommation | ||

| Premium/Luxe | |||

| Par Type d'Ingrédient | Conventionnel/Synthétique | ||

| Naturel/Biologique | |||

| Par Canal de Distribution | Supermarchés/Hypermarchés | ||

| Magasins Spécialisés | |||

| Canaux de Vente au Détail en Ligne | |||

| Autres Canaux de Distribution | |||

| Par Géographie | Afrique du Sud | ||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions Clés Abordées dans le Rapport

À quel rythme le marché des produits de beauté et de soins personnels au Moyen-Orient et en Afrique devrait-il croître jusqu'en 2031 ?

Il est prévu de s'étendre à un TCAC de 5,34 %, passant de 32,77 milliards USD en 2026 à 42,5 milliards USD d'ici 2031.

Quelle catégorie de produits affiche la dynamique de croissance la plus rapide ?

Les gammes de cosmétiques/maquillage progressent à un TCAC de 6,62 % à mesure que l'expression de soi portée par les réseaux sociaux gagne du terrain dans la région.

Quel pays est positionné pour la croissance la plus rapide jusqu'en 2031 ?

L'Afrique du Sud est en tête avec un TCAC projeté de 6,60 % grâce à des gammes de teintes inclusives et à une infrastructure de commerce électronique en maturité.

Quel canal de distribution perturbe le plus le commerce de détail traditionnel ?

Le marché de la vente au détail en ligne croît à un TCAC de 7,78 %, porté par l'adoption croissante des smartphones et le commerce sur les réseaux sociaux via le marketing d'influence, notamment dans les pays du CCG.

Dernière mise à jour de la page le: