Taille et part de marché des produits de boulangerie au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

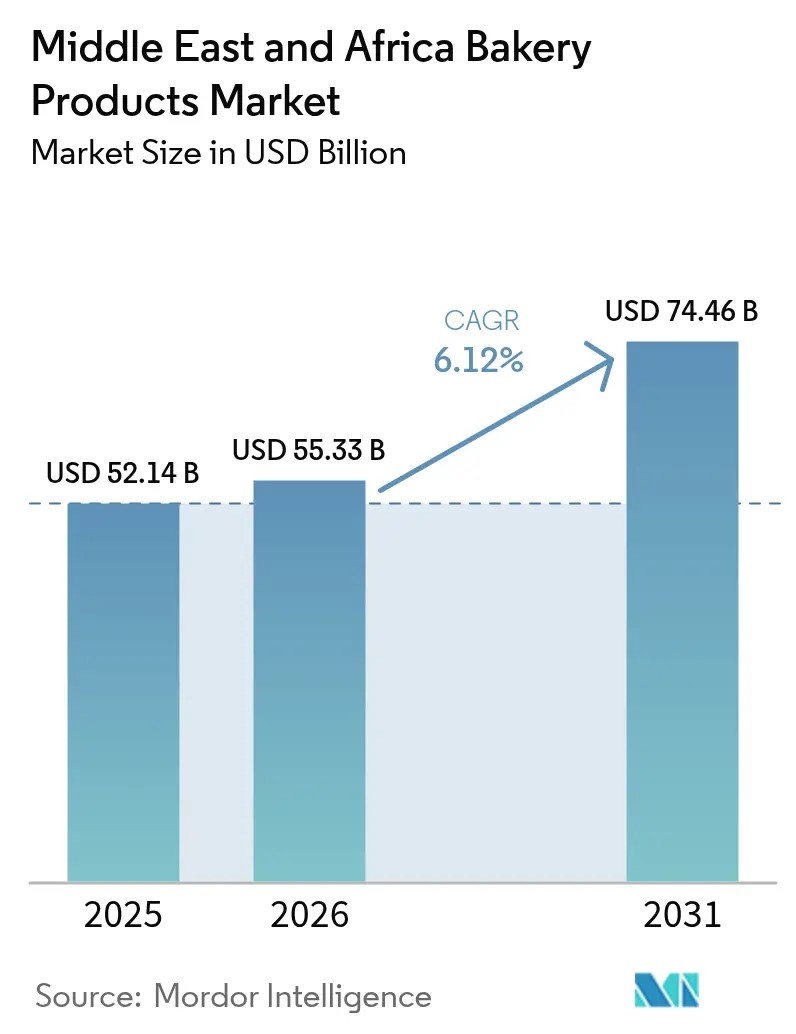

| Taille du marché de l'année de base (2025) | 52.14 Milliards de dollars |

| Taille du Marché (2026) | 55.33 Milliards de dollars |

| Taille du Marché (2031) | 74.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de boulangerie au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des produits de boulangerie au Moyen-Orient et en Afrique devrait passer de 52,14 milliards USD en 2025 à 55,33 milliards USD en 2026 et devrait atteindre 74,46 milliards USD d'ici 2031, à un TCAC de 6,12 % sur la période 2026-2031. La migration urbaine est en hausse et, avec l'expansion du commerce de détail moderne, les produits de boulangerie deviennent une composante essentielle de l'alimentation quotidienne de commodité au Moyen-Orient et en Afrique. L'Arabie saoudite dispose d'une vaste base de consommateurs, la classe moyenne d'Afrique du Sud est en plein essor et le secteur meunière de la Turquie est orienté vers les exportations. Ensemble, ces dynamiques soutiennent la croissance des volumes dans la région en stimulant des niveaux de consommation et de production plus élevés. Par ailleurs, des tendances telles que la premiumisation, la culture du cadeau et les innovations répondant aux exigences « sans allergènes » font progresser la valeur du marché en répondant à l'évolution des préférences des consommateurs pour des produits de qualité et soucieux de la santé. Les producteurs qui automatisent leurs usines, diversifient leurs intrants en céréales et collaborent avec des plateformes de commerce électronique sont mieux positionnés pour préserver leurs marges. Cela est crucial dans un environnement où la volatilité énergétique et les fluctuations monétaires menacent la continuité de l'approvisionnement, car ces stratégies améliorent l'efficacité opérationnelle et atténuent les risques liés aux perturbations de la chaîne d'approvisionnement.

Principaux enseignements du rapport

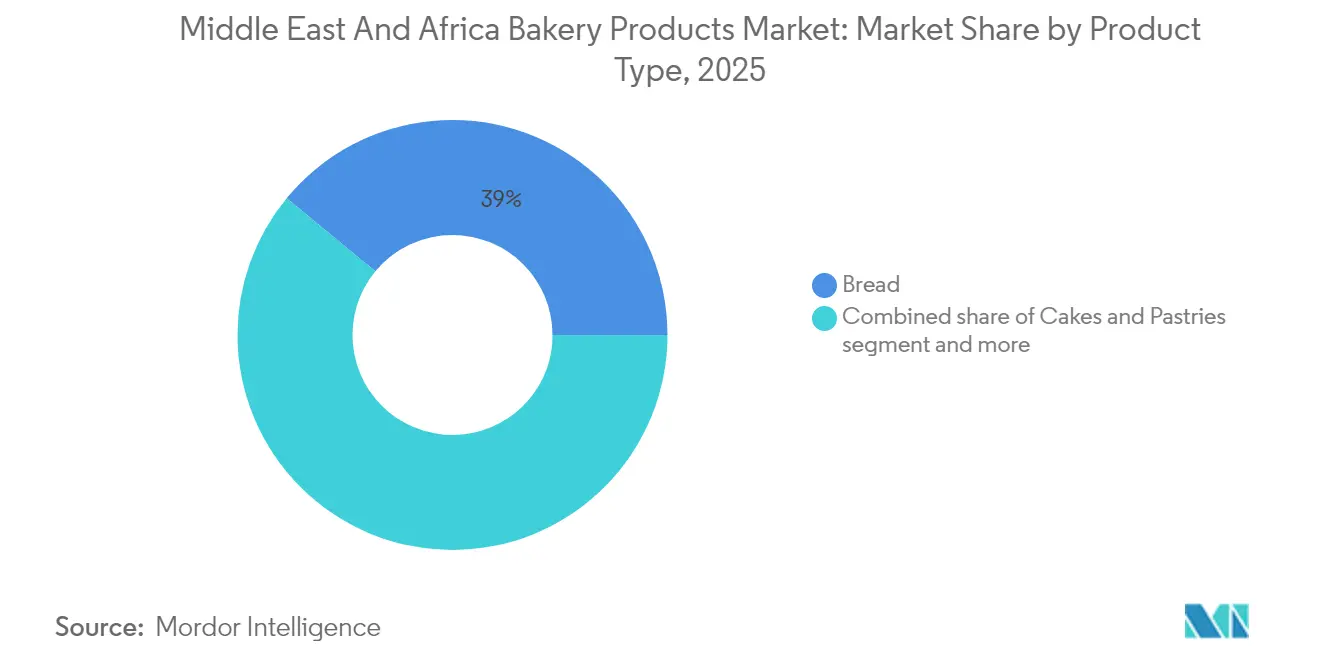

- Par type de produit, le pain a dominé avec une part de 39,02 % du marché des produits de boulangerie au Moyen-Orient et en Afrique en 2025, tandis que les gâteaux et pâtisseries devraient croître à un TCAC de 6,75 % jusqu'en 2031.

- Par catégorie, les gammes conventionnelles ont représenté 90,74 % du chiffre d'affaires de 2025 ; les alternatives sans allergènes devraient se développer à un TCAC de 8,05 % entre 2026 et 2031.

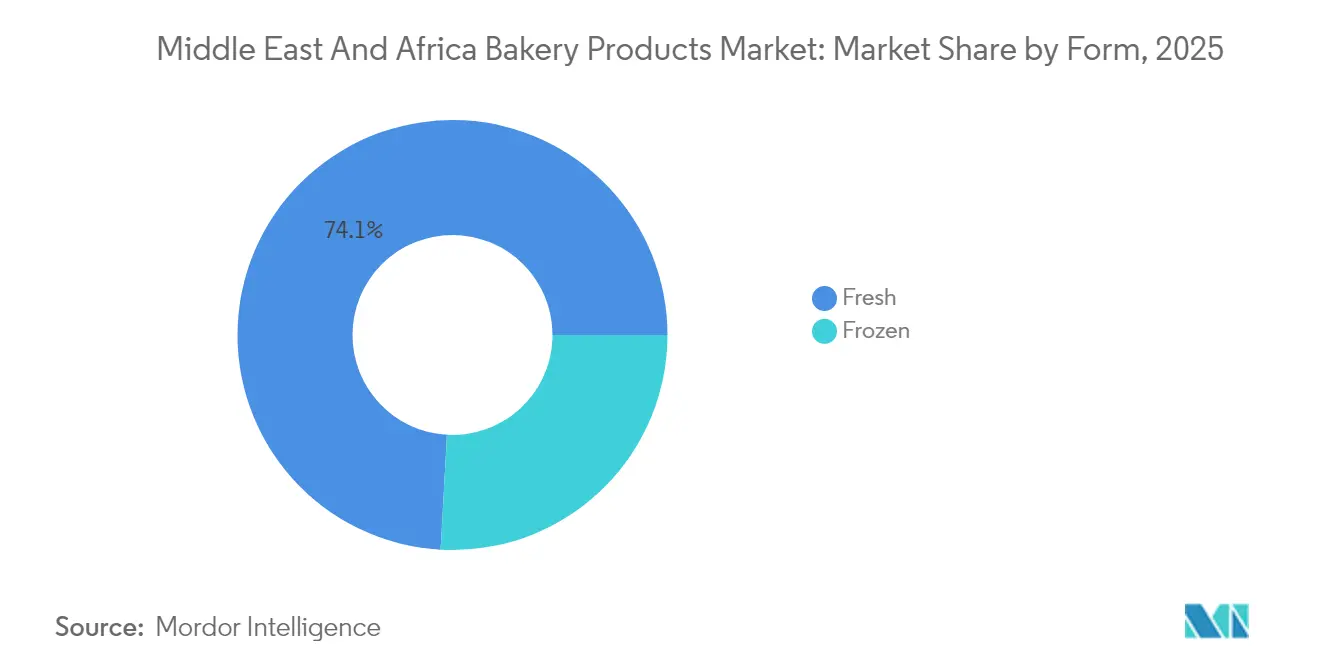

- Par forme, les produits frais ont capté 74,12 % de la part de marché des produits de boulangerie au Moyen-Orient et en Afrique en 2025, tandis que les gammes surgelées devraient croître à un TCAC de 6,58 % sur la période de prévision.

- Par canal de distribution, le commerce de détail a enregistré une part de chiffre d'affaires de 81,96 % en 2025, et la restauration hors domicile devrait afficher un TCAC de 7,16 % jusqu'en 2031 à mesure que ce secteur se redresse.

- Par géographie, l'Arabie saoudite a contribué à hauteur de 19,05 % des ventes de 2025, tandis que l'Afrique du Sud devrait afficher le TCAC le plus rapide, à 7,78 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de boulangerie au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation rapide et expansion du commerce de détail moderne | +1.2% | Mondial, avec l'impact le plus fort en Arabie saoudite, aux Émirats arabes unis, au Nigéria et en Turquie | Moyen terme (2 à 4 ans) |

| Demande croissante de gammes de boulangerie plus saines, enrichies et « sans allergènes » | +0.9% | Émirats arabes unis, Arabie saoudite, Qatar en cœur de marché, avec des retombées vers l'Afrique du Sud | Long terme (≥ 4 ans) |

| Le commerce électronique et la livraison du dernier kilomètre ouvrent de nouvelles occasions de consommation | +0.8% | Centres urbains de tous les marchés, menés par les Émirats arabes unis et l'Arabie saoudite | Court terme (≤ 2 ans) |

| La montée des politiques de substitution des importations de blé stimule l'innovation en matière de farines composites | +0.7% | Turquie, Nigéria, Afrique du Sud avec des avantages pour la chaîne d'approvisionnement régionale | Moyen terme (2 à 4 ans) |

| L'automatisation et l'Industrie 4.0 améliorent l'économie des usines et les capacités de production | +0.6% | Pôles de fabrication en Arabie saoudite, aux Émirats arabes unis, en Turquie et en Afrique du Sud | Long terme (≥ 4 ans) |

| Premiumisation liée au tourisme et culture du cadeau (Hajj, Expo, Expo 2025) | +0.5% | Arabie saoudite, Émirats arabes unis, Qatar avec des retombées touristiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et expansion du commerce de détail moderne

Dans les corridors d'achats alimentaires urbains de Riyad, Johannesburg, Lagos et Dubaï, les grandes chaînes d'épicerie modernes, les hypermarchés et les supérettes occupent désormais le devant de la scène. Ces enseignes redéfinissent l'expérience d'achat en proposant une large gamme de produits sous un même toit, répondant aux préférences évolutives des consommateurs urbains. De nouveaux points de vente étendent désormais les rayons boulangerie jusqu'en banlieue, offrant un accès 24 heures sur 24 à des pains emballés, des gâteaux apéritifs et des viennoiseries d'impulsion, garantissant ainsi la commodité pour des clients aux emplois du temps variés. En adoptant des modèles de distribution inspirés de l'Europe et de l'Amérique du Nord, ces enseignes ont établi des normes plus élevées en matière d'emballage hygiénique et de déclaration des ingrédients, favorisant les marques emballées au détriment du pain de rue traditionnel non emballé. Ce changement renforce non seulement la confiance des consommateurs, mais s'aligne également sur les tendances mondiales en matière de sécurité alimentaire et de transparence. Par ailleurs, le merchandising fondé sur les données du commerce moderne améliore non seulement les cycles de développement des produits, mais permet également aux boulangers d'affiner les unités de gestion des stocks, en répondant aux besoins des consommateurs actifs aux trajets plus longs. Les données de vente en temps réel permettent aux détaillants de mieux comprendre les préférences des consommateurs, garantissant que les rayons sont approvisionnés en produits qui correspondent à leur public cible. Les programmes de construction de villes mis en place par les gouvernements, notamment la Vision 2030 saoudienne, canalisent les revenus discrétionnaires vers des paniers de commerce de détail moderne où les produits de boulangerie de base figurent en tête de liste des achats de commodité[1]Source : Autorité du gouvernement numérique, "Vision 2030 de l'Arabie saoudite", vision2030.gov.sa.

Demande croissante de gammes de boulangerie plus saines, enrichies et « sans allergènes »

À mesure que les troubles liés au mode de vie augmentent, la demande de produits riches en fibres, enrichis en protéines et pauvres en sucre est en pleine croissance. Les acheteurs aux Émirats arabes unis sont prêts à payer une prime pour des articles tels que des pains de mie à la protéine de pois chiche, des paninis à la fibre d'avoine et des pains plats sans gluten. Ces produits répondent non seulement aux goûts traditionnels, mais s'alignent également sur des objectifs soucieux de la santé. En Arabie saoudite comme aux Émirats arabes unis, les pénalités fiscales sur les boissons sucrées poussent les boulangers à reformuler leurs offres sucrées, en s'orientant vers des variantes naturellement sucrées ou à teneur réduite en sucre. Les technologues alimentaires se tournent vers la pâte de dattes, la stévia et les mélanges à base de fibres de pomme, garantissant que les produits conservent leur humidité et leur moelleux sans les pics habituels de saccharose. Par ailleurs, les applications pour consommateurs qui scannent les codes-barres pour détecter les alertes sur les ingrédients font pression sur les boulangers pour qu'ils simplifient leurs étiquettes et éliminent les améliorants artificiels.

Le commerce électronique et la livraison du dernier kilomètre ouvrent de nouvelles occasions de consommation

Les plateformes de commerce rapide comme Talabat et Instashop livrent désormais des muffins, des croissants et des gâteaux d'anniversaire en moins de 60 minutes. Ce service rapide permet aux boulangers de contourner les contraintes des rayons physiques, en proposant des articles plus frais à durée de conservation plus courte, répondant ainsi à la demande croissante des consommateurs pour la commodité et la qualité. En collaborant avec des influenceurs locaux, le commerce social amplifie les lancements en édition limitée, transformant les pâtisseries du Ramadan et les gâteaux de la Fête nationale en sensations virales à forte marge qui génèrent un engagement significatif des consommateurs et une visibilité accrue de la marque. Les professionnels urbains optent de plus en plus pour des modèles d'abonnement, programmant des livraisons quotidiennes de pain juste à temps pour le petit-déjeuner, ce qui correspond à leur mode de vie chargé et à leur besoin de régularité. Par ailleurs, des investissements stratégiques dans la chaîne du froid élargissent la portée du marché pour les pâtes surgelées et les produits précuits, qui étaient auparavant limités aux acheteurs institutionnels, permettant aux entreprises de toucher de nouveaux segments de clientèle et de nouvelles zones géographiques.

La montée des politiques de substitution des importations de blé stimule l'innovation en matière de farines composites

La Turquie et le Nigéria prennent des mesures significatives pour réduire leur dépendance aux devises étrangères en promouvant l'utilisation de céréales d'origine locale grâce à leurs initiatives de meunerie et de mélanges au manioc. En Turquie, le secteur meunière orienté vers l'exportation se concentre sur l'incorporation de céréales locales, tandis que le Nigéria met l'accent sur les mélanges au manioc pour atteindre des objectifs similaires. Les boulangers de ces régions expérimentent activement des mélanges sorgho-blé et millet-blé. Ces mélanges innovants permettent non seulement de maintenir le volume du pain et la couleur de la croûte, mais contribuent également à réduire les coûts d'importation, ce qui est un facteur critique pour les économies fortement exposées aux devises étrangères. Pour relever les défis posés par les matrices de gluten plus faibles dans les farines composites, les boulangers investissent dans des équipements avancés. Des mélangeurs à cisaillement élevé et des étuves prolongées sont installés pour garantir l'intégrité de la mie et prolonger la durée de conservation du pain. Par ailleurs, les formulations réussies gagnent en reconnaissance et bénéficient de préférences d'approvisionnement dans les programmes d'alimentation du secteur public, qui jouent un rôle central dans l'accélération de leur adoption et dans l'encouragement d'une utilisation plus large de ces mélanges.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix mondiaux du blé et perturbations logistiques | -1.1% | Mondial, avec l'impact le plus élevé sur les marchés dépendants des importations comme les Émirats arabes unis et le Qatar | Court terme (≤ 2 ans) |

| Coûts énergétiques et de refroidissement comprimant les marges des boulangeries | -0.8% | Nigéria, Afrique du Sud, Turquie avec une forte intensité énergétique | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur la réduction du sucre et les produits HFSS | -0.4% | Arabie saoudite, Émirats arabes unis, Qatar avec des cadres réglementaires en expansion | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée accélérant l'inflation salariale | -0.6% | Arabie saoudite, Émirats arabes unis, Qatar avec des politiques de nationalisation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux du blé et perturbations logistiques

Au cours des dernières saisons, les références mondiales du blé ont fluctué de plus de 30 %, posant des défis importants aux meuniers du Golfe qui dépendent fortement des importations libellées en dollars américains pour répondre à la demande locale. Lorsque le naira ou la livre égyptienne se déprécie, cela exacerbe les pics des coûts à l'arrivée, rendant les importations de blé de plus en plus coûteuses. En conséquence, les boulangers réduisent soit la taille des pains, soit substituent le blé par des céréales plus abordables pour gérer les coûts. Par ailleurs, des problèmes logistiques tels que la congestion portuaire et les surcharges sur l'assurance du fret en mer Rouge érodent davantage les marges bénéficiaires des meuniers. En réponse à ces pressions, les grands producteurs adoptent des stratégies pour atténuer les risques, notamment en se couvrant avec des contrats à terme pour stabiliser les coûts et en diversifiant leurs sources d'approvisionnement en se tournant vers des cargaisons de la mer Noire et d'Amérique du Sud, qui offrent des prix plus compétitifs et une fiabilité d'approvisionnement accrue.

Coûts énergétiques et de refroidissement comprimant les marges des boulangeries

Les coûts énergétiques représentent 20 à 40 % des charges d'exploitation d'une boulangerie, les fours à eux seuls consommant 70 à 80 % de l'utilisation de gaz. Cela fait de la volatilité des prix de l'énergie un facteur crucial dans la détermination des marges bénéficiaires dans toute la région. Les entreprises manufacturières en Éthiopie font face à un coût mensuel moyen de 51 777 ETB (environ 976 USD) en raison des interruptions de courant. Ce coût met en évidence les défis liés à la fiabilité de l'énergie, qui vont au-delà des simples problèmes de tarification. Dans plusieurs pays en développement, bien que les subventions pétrolières soient destinées à soutenir l'industrie manufacturière, elles entravent souvent involontairement les investissements dans une infrastructure électrique fiable. Cela crée un paradoxe : les subventions mêmes censées aider l'industrie manufacturière peuvent compromettre sa fiabilité opérationnelle. Selon l'OIT, les doubles défis d'une énergie peu fiable et coûteuse constituent des contraintes importantes pour les transformateurs alimentaires africains[2]Source : Organisation internationale du Travail, " Promotion du travail décent et d'une transition juste, y compris le développement des compétences et l'apprentissage tout au long de la vie, dans l'industrie alimentaire et des boissons", ilo.org. Ces défis entravent leur capacité à créer de la valeur ajoutée et à concurrencer efficacement sur les marchés régionaux. Pour les boulangeries, le besoin de refroidissement et de réfrigération, que ce soit pour les produits frais ou les pâtes surgelées, intensifie les besoins énergétiques. Cela est particulièrement difficile dans les climats plus chauds, où des températures ambiantes élevées amplifient les besoins en refroidissement. Bien que la transition vers les énergies renouvelables promette une stabilité des coûts à long terme, elle exige un investissement en capital considérable, un obstacle que de nombreux fabricants de boulangerie régionaux peinent à surmonter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gâteaux haut de gamme dépassent le pain de base

En 2025, le pain détient une part dominante de 39,02 % du marché des produits de boulangerie au Moyen-Orient et en Afrique. Cette position dominante souligne le statut du pain en tant que produit de base, apprécié dans toutes les tranches de revenus de la région. La résilience du segment est renforcée par des contrats d'achat de farine en vrac et une pénétration profonde du commerce de détail, garantissant la stabilité des prix même en cas de fluctuations des prix du blé. La présence omniprésente du pain dans les régimes alimentaires urbains et ruraux souligne son rôle fondamental. Une gestion robuste de la chaîne d'approvisionnement garantit sa disponibilité, des points de vente modernes aux méthodes de distribution traditionnelles. Même face aux évolutions économiques, la nature essentielle et l'accessibilité du pain le maintiennent fermement dans les paniers quotidiens des consommateurs.

D'autre part, le segment des gâteaux et pâtisseries est en pleine ascension, avec des projections indiquant un TCAC de 6,75 %. Cette progression est alimentée par une augmentation des occasions de cadeaux et une culture du café en plein essor dans les grands centres urbains. Les fabricants de cette catégorie innovent, proposant tout, des tranches de chiffon individuelles aux grands gâteaux de célébration à plusieurs étages. Cette stratégie répond aux consommateurs à la recherche aussi bien de collations en semaine que de plaisirs du week-end. Les innovations de saveurs mettent souvent en valeur des ingrédients locaux haut de gamme, comme le caramel de dattes et la ganache à la pistache, séduisant les habitants et les touristes internationaux en quête de souvenirs authentiques. La croissance du segment est également portée par un appétit croissant pour les produits artisanaux haut de gamme et la présence grandissante de boulangeries de niche et de points de vente alimentaires spécialisés. En s'appuyant sur les tendances culturelles liées aux célébrations et aux événements sociaux, le segment des gâteaux et pâtisseries élargit son attrait, passant des friandises quotidiennes aux offres phares pour les occasions spéciales.

Par catégorie : les gammes sans allergènes se développent mais restent de niche

En 2025, les produits de boulangerie conventionnels ont dominé le marché du Moyen-Orient et de l'Afrique, captant une part substantielle de 90,74 % des ventes. Cette position dominante peut être attribuée à la sensibilité des consommateurs aux prix et aux traditions culinaires profondément enracinées. Généralement élaborés à partir de farine de blé, de sucre et de levure, ces articles ne sont pas seulement des produits de base, mais aussi des aliments réconfortants appréciés dans toutes les tranches de revenus. Le segment du pain et de la boulangerie de base, soutenu par des contrats d'achat de farine en vrac et une présence étendue dans le commerce de détail, a réussi à maintenir des prix accessibles, même lorsque les prix du blé fluctuent. Cette stabilité a renforcé les produits de boulangerie conventionnels face aux bouleversements économiques. Les consommateurs sont attirés par ces produits non seulement pour leur accessibilité et leur large disponibilité, mais aussi pour leur importance culturelle dans les repas quotidiens. Les grands acteurs, comme Grupo Bimbo, utilisent habilement leurs réseaux de distribution établis pour assurer l'approvisionnement efficace de ces articles conventionnels, renforçant ainsi leur présence dominante sur le marché et générant des volumes de ventes élevés.

D'autre part, la catégorie de boulangerie sans allergènes émerge comme le segment à la croissance la plus rapide du marché, avec une projection de croissance à un TCAC impressionnant de 8,05 %. Cette croissance est largement alimentée par une sensibilisation accrue à l'intolérance au gluten chez les médecins et les tendances de mode de vie à étiquette propre défendues par les influenceurs. Notamment, les offres sans gluten, telles que les pains plats élaborés à partir de mélanges riz-tapioca, se vendent à des prix deux à trois fois supérieurs à ceux de leurs homologues pita standard, garantissant des marges robustes pour les marques pionnières. Pendant ce temps, les petits pains sandwich sans sucre, sucrés avec des alternatives comme l'extrait de fruit du moine, sont de plus en plus appréciés par les consommateurs soucieux de leur santé et les diabétiques. Cette tendance souligne une demande croissante pour des produits de boulangerie fonctionnels. Pour pénétrer davantage ce segment, les grands groupes de boulangerie placent stratégiquement des unités de gestion des stocks sans allergènes aux côtés des produits grand public dans les espaces de vente au détail, abaissant ainsi efficacement les barrières pour les essais des consommateurs. De plus, le segment est témoin d'innovations qui répondent aux préoccupations de santé tout en satisfaisant le désir d'indulgence du consommateur. En essence, la catégorie de boulangerie sans allergènes ne fait pas que croître ; elle redéfinit le marché avec un accent sur la premiumisation et les modes de consommation axés sur le bien-être.

Par forme : les gammes surgelées gagnent des parts grâce à la commodité

En 2025, les pains et pâtisseries frais détiennent une part dominante de 74,12 % du marché des produits de boulangerie. L'arôme séduisant du pain fraîchement cuit et la douceur délicate des pâtisseries signalent constamment la qualité aux consommateurs, consolidant le statut de ce segment comme le choix privilégié pour les achats quotidiens. Les hypermarchés, les boulangeries locales et les détaillants de restauration rapide exploitent l'attrait sensoriel incomparable des produits fraîchement cuits pour attirer le flux de clients. La disponibilité immédiate de ces articles, associée à un lien émotionnel avec leur fraîcheur et leur authenticité, favorise les achats répétés. Les traditions culturelles renforcent davantage la demande de pain, en particulier dans les régions où les achats quotidiens de pain sont coutumiers. Malgré les avancées technologiques améliorant les produits surgelés, la perception de la fraîcheur comme étalon-or dans l'industrie de la boulangerie reste incontestée. Ce leadership de marché profondément ancré explique pourquoi les producteurs mettent l'accent sur la fraîcheur, le savoir-faire artisanal et les présentoirs de cuisson en magasin pour maintenir leur domination.

D'autre part, les produits de boulangerie surgelés sont en pleine ascension, avec des projections indiquant un TCAC de 6,58 %. Cette progression est largement attribuée aux améliorations de la logistique de la chaîne du froid et au placement stratégique de présentoirs de congélateurs en bout de rayon dans les hypermarchés, amplifiant la visibilité des produits. Des innovations comme la pâte à croissant surgelée en flash sont une aubaine pour les hôtels et les établissements de restauration, leur permettant d'obtenir un feuilletage de premier ordre sans avoir besoin de pâtissiers spécialisés. Les ménages adoptent également la commodité avec des baguettes précuites qui obtiennent une croûte authentique de style français en seulement 10 minutes. Les producteurs canalisent leurs investissements dans des tunnels de congélation à l'azote avancés, qui non seulement préservent l'humidité et la saveur, mais comblent également le fossé sensoriel avec les produits frais. Cette avancée en matière de qualité des produits permet aux fabricants d'étendre leur distribution au-delà des zones de livraison quotidienne traditionnelles, tirant parti des économies d'échelle. Collectivement, ces avancées redéfinissent la perception des produits de boulangerie surgelés, les positionnant comme de sérieux concurrents sur le marché.

Par canal de distribution : la reprise de la restauration hors domicile rééquilibre la composition

En 2025, les canaux de vente au détail ont pris la tête de la distribution de produits de boulangerie, s'adjugeant une part notable de 81,96 % du chiffre d'affaires. Les planogrammes des supermarchés, où les capitaines de catégorie positionnent habilement les produits à hauteur des yeux, jouent un rôle central dans cette domination, stimulant à la fois la visibilité et les ventes. Pendant ce temps, les supérettes de quartier sont essentielles pour favoriser les achats répétés, offrant un accès facile aux essentiels quotidiens de pain et de pâtisserie. Les détaillants emploient souvent des stratégies telles que des offres groupées inter-catégories, associant le pain aux tartinades, incitant les ménages à acheter en vrac plutôt qu'à l'unité. La vaste portée des supermarchés, combinée à la concentration des points de vente au détail locaux, consolide le commerce hors établissement comme le choix privilégié pour les achats de produits de boulangerie. De plus, la suprématie du commerce hors établissement est renforcée par l'inclination des consommateurs vers l'accessibilité et la cohérence, cimentant son statut d'épine dorsale du chiffre d'affaires du secteur de la boulangerie.

À l'inverse, le canal de restauration hors domicile gagne rapidement en dynamisme, avec des projections pointant vers un TCAC de 7,16 % à mesure que les sorties au restaurant deviennent plus fréquentes. Des établissements tels que les cafés, les restaurants à service rapide et les hôtels se tournent vers les produits de boulangerie, non seulement pour diversifier leurs menus, mais aussi pour élever l'expérience culinaire. Un catalyseur de croissance clé est l'avènement des solutions de pâte surgelée, qui réduisent le temps de pousse et rationalisent les opérations. Cette innovation permet aux acheteurs HORECA de servir des produits frais et de premier ordre sans avoir besoin de personnel artisan spécialisé. Par ailleurs, les cantines d'entreprise, les services de restauration universitaires et les traiteurs institutionnels s'aventurent dans des programmes de boulangerie par abonnement, notamment pour les croissants. Cette stratégie garantit des engagements de volume réguliers de la part des boulangers industriels, fluidifiant les chaînes d'approvisionnement et garantissant aux opérateurs de restauration un accès constant à des offres haut de gamme. Avec un nombre croissant d'établissements d'hôtellerie et de restauration mettant l'accent à la fois sur la qualité et l'efficacité opérationnelle, le canal de restauration hors domicile est bien positionné pour s'emparer d'une plus grande part de la valeur du secteur de la boulangerie, dépassant les autres canaux en termes de croissance.

Analyse géographique

En 2025, les ventes de l'Arabie saoudite ont atteint 19,05 %, portées par sa vaste population, la hausse des revenus disponibles et une stratégie audacieuse de centres commerciaux qui positionne les boulangeries en magasin comme des attractions centrales. Dans le cadre de l'initiative Vision 2030, l'Arabie saoudite oriente les touristes internationaux vers ses aéroports et ses cafés animés en centre-ville, où les gâteaux aux dattes haut de gamme et les petits pains au safran sont très demandés. Pendant ce temps, dans les quartiers d'expatriés soucieux de leur santé à Riyad, l'appétit pour les gammes de pain « sans allergènes » est en pleine croissance.

Les Émirats arabes unis, capitalisant sur leur statut de plaque tournante commerciale, mettent en avant aussi bien des marques artisanales importées que des étiquettes locales. Avec un revenu par habitant élevé et une population majoritairement expatriée, la demande est robuste pour tout, des boules de pain au levain aux gâteaux chiffon de style asiatique. À Dubaï, où la pénétration du commerce électronique dépasse 90 %, la montée des lancements directs aux consommateurs est évidente, mettant en lumière le marché des produits de boulangerie en expansion au Moyen-Orient et en Afrique dans un contexte d'innovation commerciale régionale.

L'Afrique du Sud, portée par une classe moyenne en plein essor et une infrastructure robuste de chaîne du froid, est en tête avec un TCAC de 7,78 %. Les géants de la distribution, Shoprite et Pick n Pay, déploient rapidement des muffins et des petits pains croustillants sous marque propre, élargissant l'accessibilité tout en maintenant des prix compétitifs. Le Nigéria, aux prises avec des fluctuations monétaires, conserve néanmoins une promesse à long terme brillante, grâce à sa vaste population de 220 millions d'habitants. Les accords commerciaux régionaux, notamment la Zone de libre-échange continentale africaine (ZLECAf), sont appelés à abaisser les barrières tarifaires et à stimuler le commerce intra-régional. Ce changement profitera aux fabricants de produits de boulangerie maîtrisant la production et la distribution multi-pays. Dans les banlieues de Lagos, la tendance croissante des boulangeries communautaires et le passage aux farines composites renforcent les chaînes d'approvisionnement locales. La Turquie, célébrée pour son patrimoine pâtissier et en tant que fournisseur de farine pour ses voisins, joue un rôle crucial, assurant la résilience de la chaîne d'approvisionnement pour le marché des produits de boulangerie couvrant le Moyen-Orient et l'Afrique.

Paysage concurrentiel

Au Moyen-Orient et en Afrique, le marché des produits de boulangerie présente une concentration modérée, mettant en évidence un paysage concurrentiel où des spécialistes régionaux rivalisent avec des multinationales désireuses de consolider ou d'élargir leur position. Les entreprises dotées d'une solide connaissance du marché local, de réseaux de distribution rationalisés et de l'agilité nécessaire pour adapter les produits à des goûts culturels et des niveaux de prix diversifiés trouvent faveur dans la dynamique du marché. La base de consommateurs diversifiée de la région, couvrant différents niveaux de revenus et origines culturelles, intensifie davantage la concurrence, obligeant les acteurs à adopter des stratégies hautement localisées pour réussir.

Les tendances stratégiques pointent vers l'intégration verticale. Les principaux acteurs canalisent leurs investissements dans la meunerie, l'approvisionnement en ingrédients et la forge d'alliances avec le commerce de détail. Cette stratégie les aide non seulement à gérer les coûts, mais renforce également la fiabilité de la chaîne d'approvisionnement, notamment face à des marchés de matières premières imprévisibles et à des défis logistiques. De plus, l'intégration verticale permet aux entreprises de maintenir un meilleur contrôle sur la qualité des produits et d'assurer une livraison dans les délais, des facteurs critiques pour renforcer la confiance des consommateurs. Il existe une opportunité florissante à l'intersection des formulations axées sur la santé et des saveurs traditionnelles. Les fabricants habiles à concevoir des produits conformes aux normes nutritionnelles tout en conservant l'essence culturelle sont en mesure d'obtenir une position de marché haut de gamme. Par exemple, la demande croissante d'options à grains entiers et sans gluten, combinée à la préférence pour les recettes traditionnelles, présente une avenue lucrative pour l'innovation.

Les perturbateurs en hausse comprennent les marques de commerce électronique exploitant les canaux directs aux consommateurs et les services d'abonnement. Ces perturbateurs capitalisent sur la pénétration croissante d'Internet et l'évolution des habitudes d'achat des consommateurs dans la région. Pendant ce temps, des entités établies comme Grupo Bimbo montrent comment la technologie peut changer la donne. Grâce à des reformulations à étiquette propre, des acquisitions stratégiques et des efficacités opérationnelles améliorées, elles captent des parts de marché significatives. Par ailleurs, des initiatives numériques, telles que les contrôles qualité pilotés par l'IA et la supervision de la production basée sur l'IoT, émergent comme des différenciateurs clés. Ces avancées garantissent non seulement une qualité constante et des économies de coûts, mais aident également à naviguer dans les paysages réglementaires sur divers sites de production et marchés. L'adoption de ces technologies permet également aux entreprises de répondre rapidement aux demandes du marché et de maintenir un avantage concurrentiel dans un secteur en évolution.

Leaders du secteur des produits de boulangerie au Moyen-Orient et en Afrique

Modern Bakery LLC

Almarai Group

Grupo Bimbo

Lantmännen Unibake

Agthia Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : New SA a lancé sa dernière offre, le petit pain apéritif Sasko, en Afrique du Sud. Ce lancement de produit s'inscrit dans la stratégie de l'entreprise visant à élargir son portefeuille d'articles de boulangerie pratiques et innovants, ciblant la préférence croissante des consommateurs pour les options de collations à emporter.

- Juin 2025 : Delite Foods a lancé une nouvelle gamme de cheesecakes crémeux en Afrique du Sud. Ce lancement reflète l'accent mis par l'entreprise sur la diversification de ses offres de desserts pour répondre à la demande croissante de friandises sucrées haut de gamme et indulgentes sur le marché.

- Avril 2025 : Le chef étoilé Michelin Askar a inauguré son dernier café à Istanbul, spécialisé dans le pain artisanal et une variété de produits de boulangerie. Le café vise à répondre à la demande croissante de produits de boulangerie de haute qualité et faits à la main dans la région, offrant une expérience culinaire unique à ses clients.

- Février 2025 : Halk Ekmek Inc, une entreprise turque, a lancé ses dernières offres à l'échelle nationale en Turquie, notamment du pain au levain, des hamburgers gastronomiques et une sélection de produits de boulangerie. Cette expansion de produits s'aligne sur l'objectif de l'entreprise de renforcer sa présence sur le marché de la boulangerie turque en proposant une gamme plus large de produits de boulangerie de haute qualité aux consommateurs.

Périmètre du rapport sur le marché des produits de boulangerie au Moyen-Orient et en Afrique

Les produits de boulangerie sont préparés à partir de farine ou de semoule dérivée d'une forme quelconque de céréales et sont disponibles dans une large gamme. Le marché des produits de boulangerie au Moyen-Orient et en Afrique est segmenté par type de produit, canal de distribution et pays. Sur la base du type de produit, le marché est segmenté en gâteaux et pâtisseries, biscuits et cookies, pain, produits du matin et autres types de produits. Sur la base du canal de distribution, le marché est segmenté en hypermarchés/supermarchés, supérettes, magasins spécialisés, vente au détail en ligne et autres canaux de distribution. L'étude analyse également le marché des produits de boulangerie sur les marchés émergents et établis du Moyen-Orient et de l'Afrique, notamment l'Afrique du Sud, l'Arabie saoudite et le reste du Moyen-Orient et de l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Pain |

| Gâteaux et pâtisseries |

| Biscuits et cookies |

| Produits du matin (muffins, beignets, croissants) |

| Autres |

| Conventionnel |

| Sans allergènes |

| Frais |

| Surgelé |

| Restauration hors domicile | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Supérettes | |

| Boulangeries spécialisées | |

| Magasins de vente au détail en ligne | |

| Autres |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Afrique du Sud |

| Nigéria |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Pain | |

| Gâteaux et pâtisseries | ||

| Biscuits et cookies | ||

| Produits du matin (muffins, beignets, croissants) | ||

| Autres | ||

| Catégorie | Conventionnel | |

| Sans allergènes | ||

| Forme | Frais | |

| Surgelé | ||

| Canal de distribution | Restauration hors domicile | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Boulangeries spécialisées | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Afrique du Sud | ||

| Nigéria | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits de boulangerie au Moyen-Orient et en Afrique en 2026 ?

Le marché s'établit à 55,33 milliards USD en 2026 et devrait atteindre 74,46 milliards USD d'ici 2031.

Quel pays génère le chiffre d'affaires de boulangerie le plus élevé dans la région ?

L'Arabie saoudite est en tête avec 19,05 % des ventes de 2025 grâce à l'échelle de sa population et à la modernisation du commerce de détail.

Quelle est la catégorie de produits à la croissance la plus rapide jusqu'en 2031 ?

Les gâteaux et pâtisseries affichent la croissance prévisionnelle la plus élevée, progressant à un TCAC de 6,75 %.

Pourquoi les produits de boulangerie surgelés gagnent-ils en popularité ?

L'amélioration de la logistique de la chaîne du froid et les besoins de la restauration hors domicile à la demande stimulent les produits surgelés à un TCAC de 6,58 %.

Dernière mise à jour de la page le: