Taille et part du marché de l'énergie solaire au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

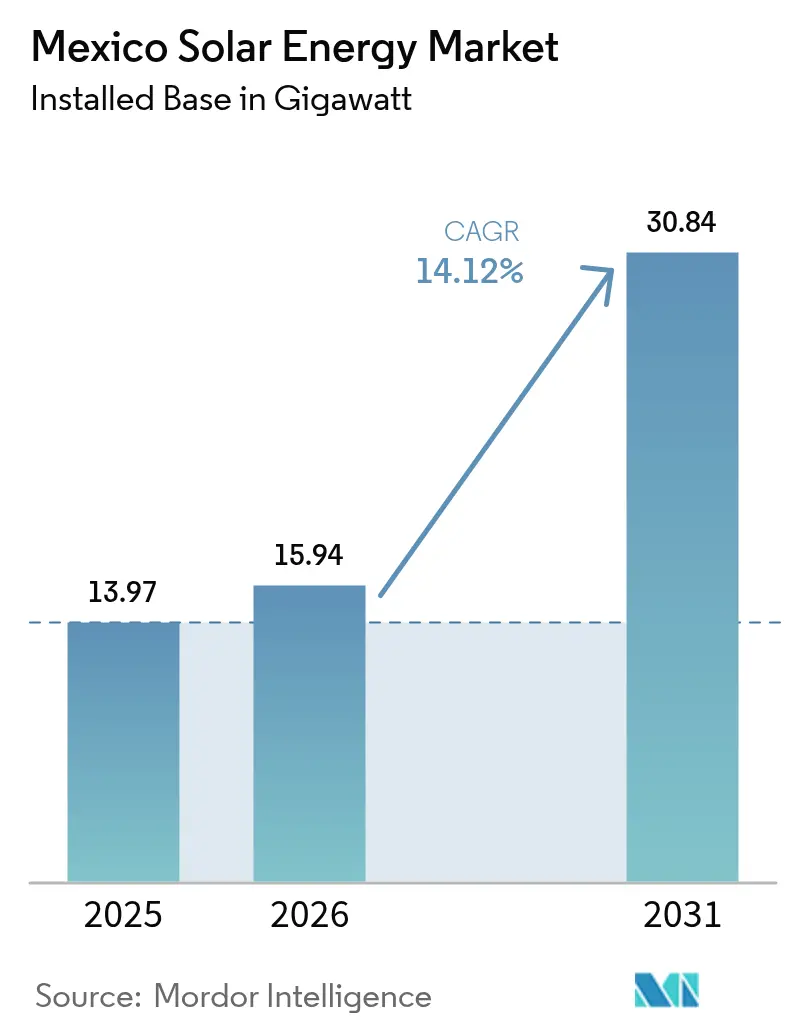

| Taille du marché de l'année de base (2025) | 13.97 gigawatt |

| Volume du Marché (2026) | 15.94 gigawatt |

| Volume du Marché (2031) | 30.84 gigawatt |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Mexique par Mordor Intelligence

La taille du marché de l'énergie solaire au Mexique devrait passer de 13,97 gigawatts en 2025 à 15,94 gigawatts en 2026 et atteindre 30,84 gigawatts d'ici 2031 à un TCAC de 14,12 % sur la période 2026-2031.

Le déploiement croissant s'ancre dans l'objectif de la présidente Claudia Sheinbaum d'atteindre 45 % d'énergie propre d'ici 2030, dans un ensoleillement abondant couvrant plus de 85 % du territoire national, et dans un cadre réglementaire qui maintient des voies d'accès au secteur privé même si la Comisión Federal de Electricidad (CFE) préserve un quota de production de 54 %. Les centrales à grande échelle pour les services publics dominent les ajouts de capacité, bien que la production distribuée résidentielle et commerciale s'accélère à mesure que les prix des équipements baissent et que le financement vert prend de l'ampleur. Les pressions liées à la délocalisation de proximité des fabricants américains génèrent une nouvelle demande d'accords d'achat d'électricité (PPA) d'entreprise, tandis que la clause de durabilité de l'Accord États-Unis-Mexique-Canada (AEUMC) renforce le lien entre le commerce et l'approvisionnement en énergies renouvelables. Les améliorations prévues du réseau de transport, les incitations à la fabrication de batteries dans le cadre du Plan Sonora d'une valeur de 7 milliards USD, et le plan d'investissement de 23,4 milliards USD de la CFE soutiennent davantage la croissance, même si les changements de politique et les goulots d'étranglement liés aux autorisations introduisent une incertitude à court terme.

Principaux points à retenir du rapport

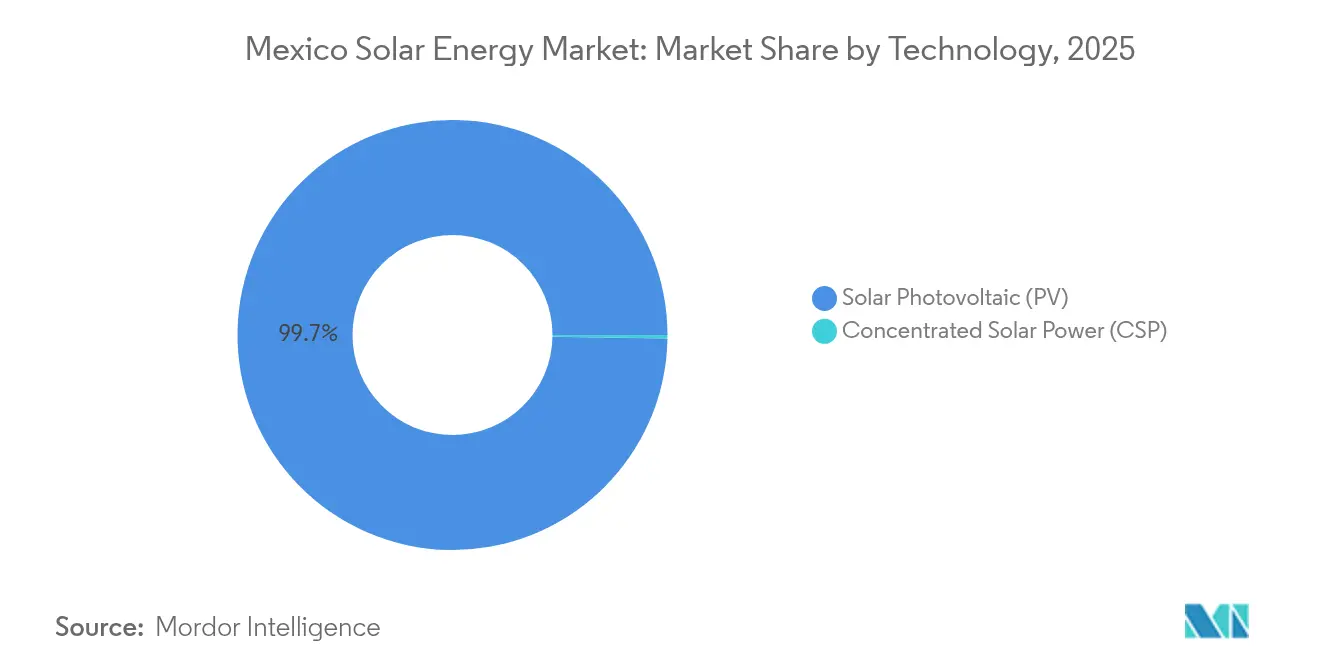

- En 2025, les systèmes photovoltaïques détenaient 99,74 % de la part du marché de l'énergie solaire mexicain, tandis que les systèmes thermiques solaires destinés à la chaleur industrielle devraient progresser à un TCAC de 36,83 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 94,85 % de la taille du marché de l'énergie solaire au Mexique en 2025, tandis que les solutions hors réseau devraient progresser à un TCAC de 20,65 % jusqu'en 2031.

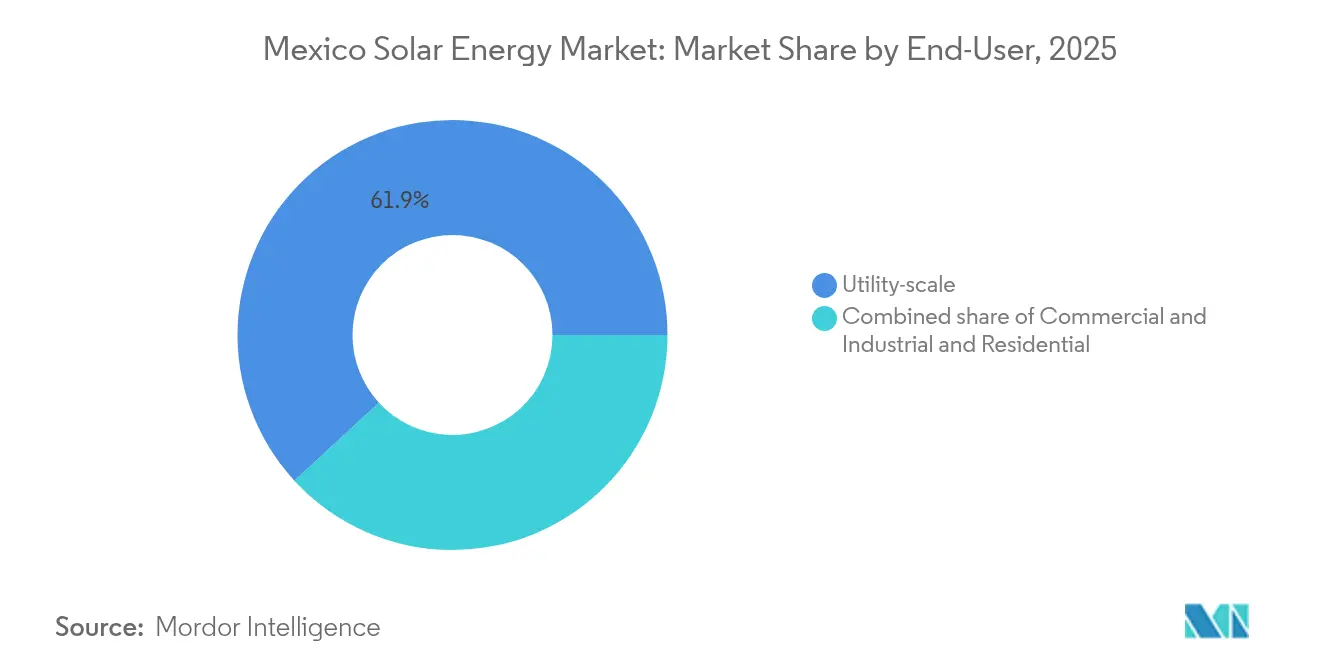

- Par utilisateur final, le segment à grande échelle pour les services publics représentait 61,85 % de la taille du marché de l'énergie solaire mexicain en 2025, tandis que le secteur résidentiel devrait croître à un TCAC de 18,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Ensoleillement solaire abondant sur 85 % du territoire | 3.20% | Régions Nord et Centre | Long terme (≥ 4 ans) |

| Objectifs gouvernementaux en matière d'énergie propre à 45 % d'ici 2030 | 4.10% | National avec un focus sur les États de Sonora et Coahuila | Moyen terme (2 à 4 ans) |

| Baisse du coût d'investissement photovoltaïque et nouveaux financements pour les toitures solaires | 2.80% | Zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Demande liée à la délocalisation de proximité pour des chaînes d'approvisionnement à faible émission de carbone | 3.50% | États frontaliers et corridors manufacturiers | Moyen terme (2 à 4 ans) |

| Modernisation des réseaux intelligents et du stockage d'énergie | 1.90% | Zones métropolitaines et industrielles | Long terme (≥ 4 ans) |

| Dynamique des PPA d'entreprise dans le cadre des clauses de l'AEUMC | 2.70% | Pôles orientés vers l'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'ensoleillement solaire abondant confère un avantage géographique

Le Mexique atteint des niveaux d'irradiation supérieurs à 2 000 kWh/m²/an dans ses déserts du nord et dépasse encore 1 600 kWh/m²/an dans le sud, ce qui génère des facteurs de capacité de 25 à 30 % surpassant les référentiels européens.[1]Intersolar Mexico, "Potentiel de ressources solaires du Mexique", intersolar.mx Un rayonnement saisonnier régulier permet aux développeurs de diversifier leurs portefeuilles, lissant la production et réduisant le risque de projet. Des études estiment le potentiel technique à près de 24 918 GW, soit plusieurs fois les installations actuelles, positionnant le marché de l'énergie solaire mexicain comme une future puissance régionale.[2]Mexico Energy Partners, "Technical Solar Potential Study", mexicoenergypartners.com

Les objectifs gouvernementaux en matière d'énergie propre redéfinissent le paysage de l'investissement

La Stratégie nationale pour le secteur électrique 2024-2030 alloue 12,3 milliards USD à la nouvelle production, portant les limites des projets de production distribuée à 0,7 MW et simplifiant les exigences en matière de permis à 20 MW. La CFE a émis 1,5 milliard USD d'obligations durables en 2024 pour financer des actifs, dont le projet Puerto Peñasco de 1 000 MW. Les modèles de développement mixtes public-privé équilibrent désormais la supervision étatique et les capitaux privés, soutenant le marché de l'énergie solaire au Mexique malgré la domination de la CFE.

La baisse des coûts photovoltaïques favorise l'essor de la production distribuée

Les prix d'adjudication aux enchères sont passés de 50 USD/MWh à 20 USD/MWh, surpassant la hausse des tarifs de détail qui ont atteint 151,60 USD/MWh en 2023.[3]Global Climatescope, "Mexico Power Market Tariff Tracker", global-climatescope.org Plus de 450 000 contrats de comptage net, principalement résidentiels, totalisent déjà près de 4 GW. Les prêts immobiliers verts et le Fondo de Servicio Universal Eléctrico élargissent l'accès, tandis que l'allègement des règles de la Comisión Reguladora de Energía réduit les coûts indirects. Les analystes anticipent 600 000 toitures solaires d'ici 2026, ce qui redéfinira les profils de consommation sur le marché de l'énergie solaire au Mexique.

La délocalisation de proximité amplifie la demande industrielle en énergie solaire

Les fabricants américains qui délocalisent leurs installations dans le cadre de stratégies de délocalisation de proximité exigent des énergies renouvelables. L'engagement de Microsoft d'investir 1,1 milliard USD dans un centre de données à Querétaro illustre l'attrait de l'énergie propre qui accélère les PPA d'entreprise. Les États frontaliers du Nuevo León et du Chihuahua ont vu des fabricants acquérir des centrales dédiées pour sécuriser leur approvisionnement solaire, intégrant ainsi la demande directement dans les trajectoires de croissance industrielle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Incertitude politique et retards d'autorisation liés aux réformes du secteur énergétique | -2.3% | National, affectant particulièrement les développeurs privés et les investisseurs étrangers | Court terme (≤ 2 ans) |

| Domination de la CFE limitant l'accès au réseau privé | -1.9% | National, concentré dans les régions dépendantes du transport et les projets à grande échelle pour les services publics | Moyen terme (2 à 4 ans) |

| Conflits liés à l'utilisation des terres et à l'acceptabilité sociale dans les zones désertiques à grande échelle pour les services publics | -1.4% | Zones désertiques de la région Nord, notamment à Sonora et Chihuahua | Moyen terme (2 à 4 ans) |

| Risque de congestion du réseau et d'écrêtement dans les régions à forte pénétration de production distribuée | -1.2% | Région Nord et zones métropolitaines à forte pénétration solaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'incertitude politique génère une hésitation des investisseurs

Le transfert des compétences de la CRE et de la CNH vers une nouvelle Commission nationale de l'énergie a entraîné une baisse de 75 % des investissements dans les énergies propres, tombant à 302 millions USD en 2023. La législation secondaire prévue pour septembre 2025 prolonge le déficit de clarté, amplifiant la perception du risque par les financiers et ralentissant les pipelines de projets.[4]White & Case, "Réforme énergétique au Mexique : Legal Outlook", whitecase.com

La domination de la CFE sur le marché contraint l'accès au réseau

La part légale de 54 % de la production réservée à la CFE confère à l'entreprise publique un contrôle clé sur la planification du réseau de transport. Les développeurs signalent des écrêtements à Sonora, car la production excédentaire en milieu de journée ne peut pas atteindre les centres de demande éloignés, et la priorité de décharge favorise souvent les actifs gaziers de la CFE au détriment de l'énergie solaire moins coûteuse. Ces conditions freinent l'appétit du secteur privé, en particulier pour les grands parcs solaires qui dépendent de l'évacuation vers le réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du photovoltaïque face à la renaissance de l'énergie solaire à concentration

Les systèmes photovoltaïques représentaient 99,74 % de la part du marché de l'énergie solaire au Mexique en 2025, ce qui reflète des avantages de coût bien établis et une chaîne d'approvisionnement mature allant des toitures résidentielles aux parcs de plusieurs gigawatts. L'énergie solaire à concentration (CSP), cependant, devrait se développer à un TCAC de 36,83 % jusqu'en 2031, les décideurs politiques recherchant une capacité renouvelable pilotable combinant le stockage thermique à l'irradiance directe normale de classe mondiale du Mexique dans des États désertiques tels que Sonora et Chihuahua.

Le mix technologique évolue d'une pure optimisation des coûts vers la réalisation d'objectifs de stabilité du réseau et de sécurité énergétique. Le plan hybride géothermique-solaire de la CFE à Cerro Prieto et le projet de vapeur Puerto Libertad illustrent le soutien institutionnel aux technologies thermiques au-delà du photovoltaïque. Le leadership du Mexique dans les installations solaires thermiques industrielles sous-tend une prévision de 7,25 millions de m² de capteurs hybrides d'ici 2030, une expansion qui pourrait réduire les émissions du secteur de l'alimentation et des boissons de 51,7 %. En conséquence, la taille du marché de l'énergie solaire au Mexique attribuée à l'énergie solaire à concentration et aux solutions thermiques avancées devrait se développer régulièrement, même si le photovoltaïque reste la pierre angulaire de la capacité.

Par type de réseau : suprématie du réseau connecté face à l'innovation hors réseau

Les projets connectés au réseau représentaient 94,85 % de la taille du marché de l'énergie solaire au Mexique en 2025, soutenus par les règles de comptage net et la portée du Système électrique national. Les systèmes hors réseau et hybrides, bien que moins importants en termes absolus, croissent à un TCAC de 20,65 % jusqu'en 2031, les mines éloignées, les exploitations agricoles et les communautés insulaires adoptant des installations soutenues par stockage qui contournent les goulots d'étranglement du réseau de transport.

Des prix de batteries inférieurs à 100 USD/kWh et de nouvelles règles de marché permettant au stockage de percevoir des paiements de capacité font désormais pencher l'économie des projets vers l'indépendance énergétique. Le cluster de batteries du Plan Sonora d'une valeur de 7 milliards USD raccourcira les chaînes d'approvisionnement pour les intégrateurs nationaux, permettant aux solutions hors réseau de fournir une fiabilité 24h/24 et 7j/7 qui rivalise avec le service connecté au réseau lors des écrêtements en période de pointe. Des projets agrivoltaïques pilotes au Yucatán et au Chiapas confirment que l'énergie solaire autonome peut alimenter l'irrigation tout en protégeant les cultures, un modèle à double bénéfice qui devrait accroître la part hors réseau du marché de l'énergie solaire au Mexique d'ici la fin de la décennie.

Par utilisateur final : le leadership à grande échelle pour les services publics défié par la montée en puissance du résidentiel

Les centrales à grande échelle pour les services publics détenaient 61,85 % de la part du marché de l'énergie solaire au Mexique en 2025, ancrées par des projets tels que le parc Villanueva de 1 089 MW et le projet Puerto Peñasco de 1 000 MW de la CFE. Les installations solaires résidentielles, cependant, progressent à un TCAC de 18,21 % jusqu'en 2031, l'économie des ménages s'améliorant ; les tarifs de détail moyens ont atteint 151,60 USD/MWh en 2023, tandis que les prix des modules sont tombés à des niveaux historiquement bas.

Plus de 450 000 contrats d'interconnexion - dont 75 % sont résidentiels - totalisent déjà près de 4 GW, soulignant l'appétit des consommateurs pour l'autoproduction. Les prêts immobiliers verts et le Fondo de Servicio Universal Eléctrico étendent le financement aux ménages à revenus plus faibles, renforçant l'inclusion sans sacrifier les normes techniques. Des entreprises telles que Grupo Bachoco illustrent l'attrait des portefeuilles distribués, ayant installé 26 MW dans 19 États pour se couvrir contre le risque tarifaire et accélérer leur conformité aux critères environnementaux, sociaux et de gouvernance (ESG). À l'avenir, les configurations solaires hybrides combinant stockage deviennent la norme tant à l'échelle résidentielle qu'à grande échelle pour les services publics, positionnant la pilotabilité - et non plus seulement le coût - comme le facteur différenciateur décisif sur le marché de l'énergie solaire au Mexique.

Analyse géographique

La région Nord domine la capacité actuelle du marché de l'énergie solaire mexicain en raison de son ensoleillement supérieur, de sa demande industrielle et de ses itinéraires plus courts vers les acheteurs américains. Le Plan Sonora de Sonora intègre l'extraction du lithium et la production de cellules de batteries, favorisant une chaîne de valeur localisée qui informe les modèles de financement de projets et la demande de main-d'œuvre. Cependant, la congestion sur les lignes 400 kV existantes limite les exportations photovoltaïques de milieu de journée, suscitant des appels à des liaisons HVDC vers les centres de charge centraux.

Le Mexique central, qui englobe Mexico et l'État de Mexico, équilibre une forte demande et un potentiel de toitures solaires. Des tarifs de détail élevés et un immobilier urbain dense encouragent l'installation de ombrières solaires et de couvertures d'entrepôts commerciaux. Les cadres d'obligations vertes municipaux soutiennent l'adoption d'installations distribuées dans les écoles et les hôpitaux, établissant un modèle reproductible pour d'autres zones métropolitaines du marché de l'énergie solaire au Mexique.

Le Sud et la Péninsule affichent le rythme d'installation le plus rapide, car le tourisme et l'industrie manufacturière côtière amplifient la croissance de la charge. Les microréseaux alimentés par des systèmes solaires-stockage hybrides réduisent la dépendance au diesel et renforcent la résilience face aux pannes causées par les tempêtes tropicales, notamment à Quintana Roo. Les projets agrivoltaïques pilotes au Yucatán démontrent les avantages de la co-implantation, où l'ombrage améliore les rendements agricoles et diversifie les revenus des agriculteurs, soulignant le potentiel d'inclusion du marché de l'énergie solaire mexicain.

Paysage concurrentiel

Les développeurs internationaux continuent de dominer le segment à grande échelle pour les services publics. Enel Green Power exploite 2,98 GW sur 19 sites mexicains, combinant solaire, éolien et hydraulique pour la couverture de portefeuille. Iberdrola, Acciona, Engie et Sonnedix suivent avec des pipelines de plusieurs gigawatts. Canadian Solar, Jinko, Trina et LONGi fournissent des modules, tandis que la technologie à couche mince de First Solar trouve une demande de niche dans les opérations désertiques à haute température.

La localisation de la chaîne d'approvisionnement prend de l'élan. Une usine de cellules et de modules d'une valeur de 198 millions USD à Durango améliore les ratios de contenu régional, permettant aux développeurs de gérer les droits de douane à l'importation introduits par les États-Unis en 2025. Le complexe de recyclage de Rafiqui ajoute des références en économie circulaire, et les fabricants d'onduleurs chinois étendent leur assemblage au Mexique pour contourner les droits de douane.

La différenciation stratégique est de plus en plus centrée sur l'intégration du stockage, l'optimisation des centrales hybrides et l'innovation financière, plutôt que sur le prix au watt affiché. Les acteurs capables de regrouper les logiciels, la gestion des actifs et l'accès aux marchés financiers surpasseront les prestataires EPC purs. Une consolidation du marché est attendue à mesure que les installateurs de plus petite taille font face à des pressions sur leur bilan, faisant pencher le marché de l'énergie solaire au Mexique vers des entreprises de moyenne et grande capitalisation, compétentes en matière de navigation dans les politiques et de gestion des risques.

Leaders du secteur de l'énergie solaire au Mexique

Enel Green Power México

Iberdrola México

Engie México

Canadian Solar

Acciona Energía

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : La présidente Sheinbaum a signé des réformes qui élèvent la Commission nationale de l'énergie et maintiennent la part de production de 54 % de la CFE, tout en définissant six modèles de développement privé.

- Mars 2025 : Les nouvelles lois sur l'électricité ont dissous la CRE et la CNH, consolidant la supervision sous l'autorité du Ministère de l'énergie, avec des règles secondaires prévues pour septembre 2025.

- Février 2025 : La CFE a dévoilé un plan de renforcement du système d'une valeur de 22,3 milliards USD, qui comprend 9 centrales photovoltaïques solaires totalisant 673 MW et 22 674 MW d'ajouts globaux.

- Février 2025 : Les États-Unis ont imposé des droits de douane sur les importations de panneaux solaires en provenance du Mexique, influençant l'approvisionnement en modules et l'économie des projets.

Portée du rapport sur le marché de l'énergie solaire au Mexique

La portée du rapport sur le marché de l'énergie solaire mexicain comprend :

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle pour les services publics |

| Commercial et industriel |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (string, central, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et composants électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle pour les services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (string, central, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et composants électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'énergie solaire au Mexique ?

La base installée s'élève à 15,94 GW en 2026 et devrait atteindre 30,84 GW d'ici 2031.

À quel rythme le marché de l'énergie solaire au Mexique croît-il ?

La capacité augmente à un taux annuel composé de 14,12 % jusqu'en 2031.

Quel segment se développe le plus rapidement ?

La production distribuée résidentielle est en tête avec un TCAC de 18,21 % grâce à la baisse des prix des modules et aux programmes de financement vert.

Comment les nouvelles lois mexicaines sur l'énergie affecteront-elles les investisseurs ?

Les lois renforcent le rôle de la CFE mais maintiennent ouverte la participation privée selon six modèles, de sorte que les projets finançables s'appuieront sur des droits d'interconnexion clairs et des PPA à long terme.

Quel rôle le stockage jouera-t-il dans la croissance future ?

Les systèmes solaires hybrides combinant batteries devraient croître à un TCAC de 21,55 % à mesure que les prix des batteries baissent et que de nouvelles règles de marché permettent l'empilement des revenus.

Dernière mise à jour de la page le: