Taille et parts du marché de l'énergie solaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.92 Térawatt |

| Volume du Marché (2031) | 7.25 Térawatt |

| Taux de croissance (2026 - 2031) | 19.91% CAGR |

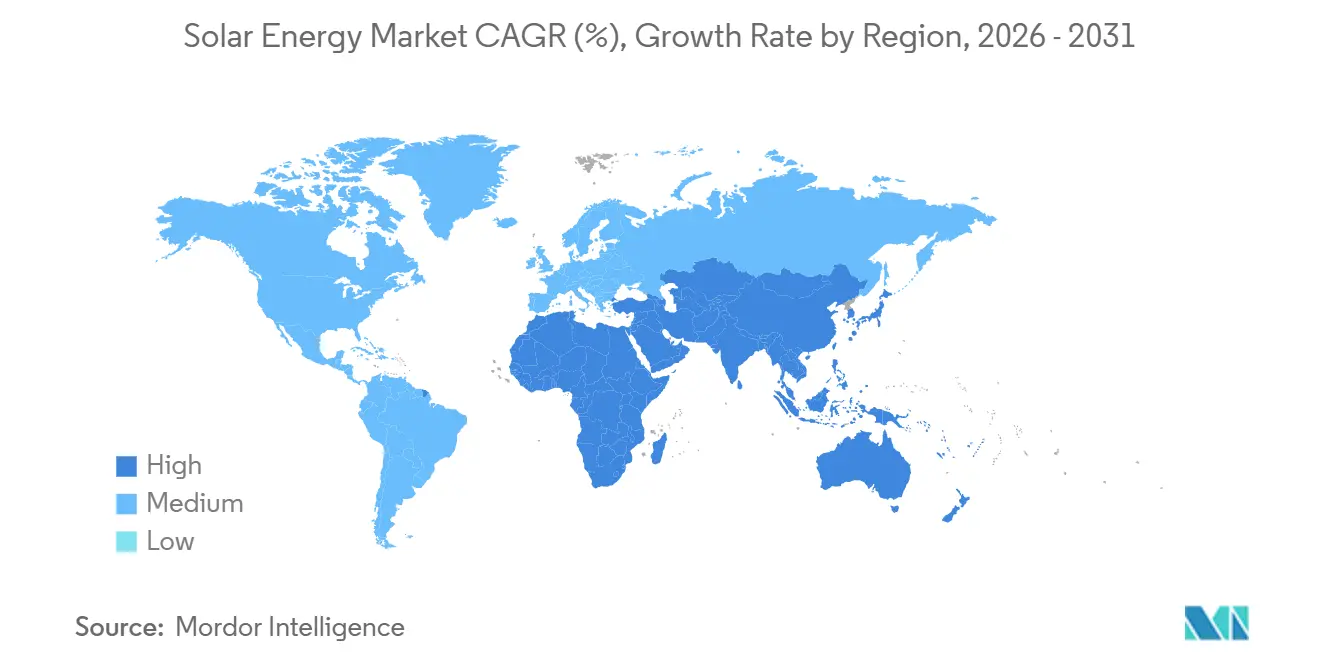

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

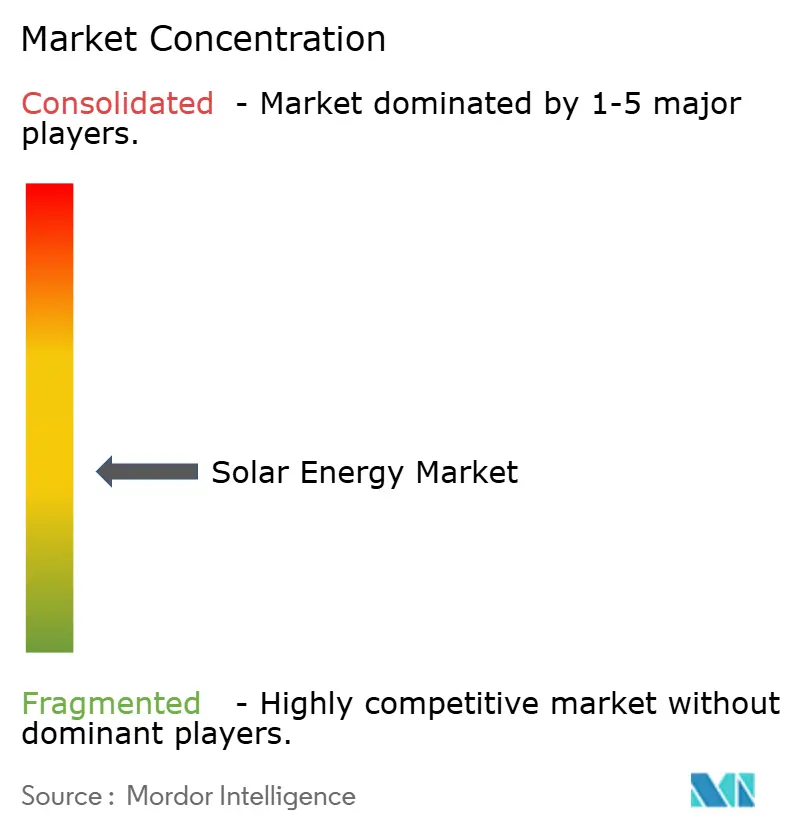

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire par Mordor Intelligence

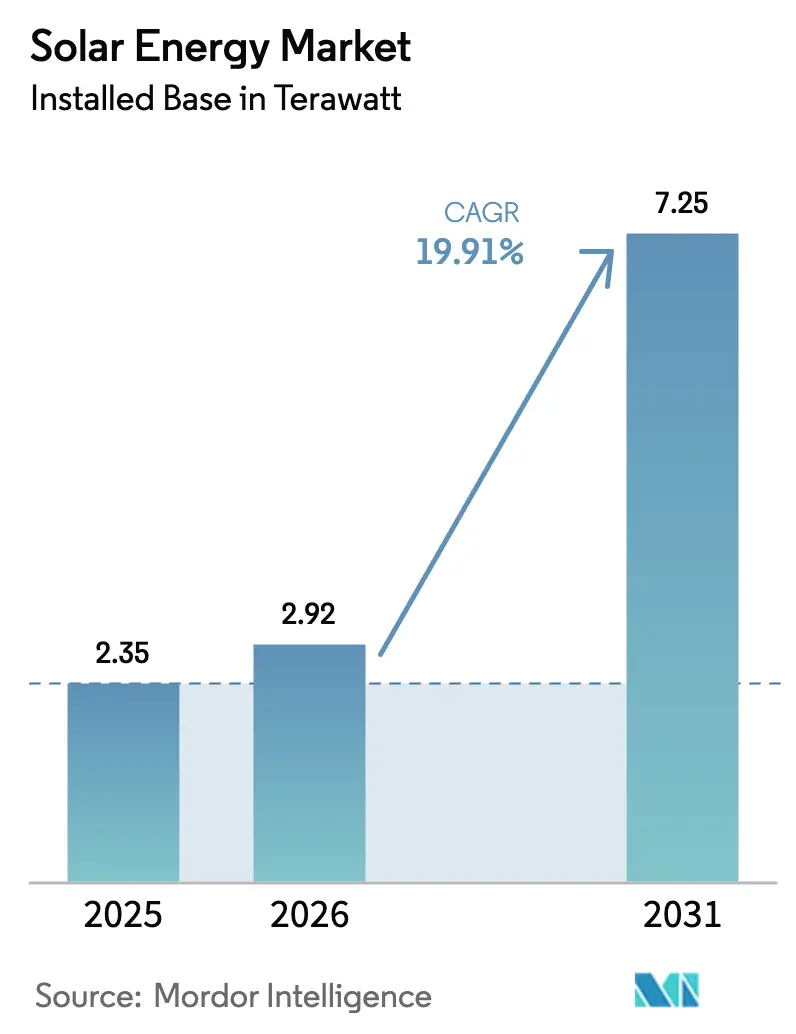

La taille du marché de l'énergie solaire en termes de base installée devrait passer de 2,35 térawatts en 2025 à 2,92 térawatts en 2026 et atteindre 7,25 térawatts d'ici 2031, avec un CAGR de 19,91 % sur la période 2026-2031.

Cette expansion de la taille du marché de l'énergie solaire est ancrée dans des projets photovoltaïques à l'échelle des services publics qui égalent ou surpassent désormais les prix de gros de l'électricité dans la plupart des régions ensoleillées, tandis que les crédits d'impôt américains prévus par la loi sur la réduction de l'inflation (IRA) ont suscité 110 milliards USD d'engagements de fabrication nationale. Les accords d'achat d'électricité (PPA) d'entreprises conclus par des opérateurs de centres de données, le pipeline croissant de projets hybrides photovoltaïques-batteries, et le soutien politique accéléré dans les pays à superficie limitée renforcent tous un cercle vertueux de baisse des coûts et d'expansion de la demande. L'Asie-Pacifique reste le centre de gravité, mais le Moyen-Orient et l'Afrique émergent comme les territoires à la croissance la plus rapide, les projets solaires étant associés à des programmes d'exportation d'hydrogène vert. Les modules en silicium cristallin dominent encore, mais des avancées progressives telles que les cellules à contact passivé par oxyde tunnel (TOPCon) et les conceptions bifaciales continuent d'améliorer le rendement de conversion. Les projets connectés au réseau conservent la part du lion des déploiements, bien que les systèmes hors réseau pour l'électrification rurale gagnent en dynamisme à mesure que le financement à la consommation se répand via les plateformes de monnaie mobile.

Principaux enseignements du rapport

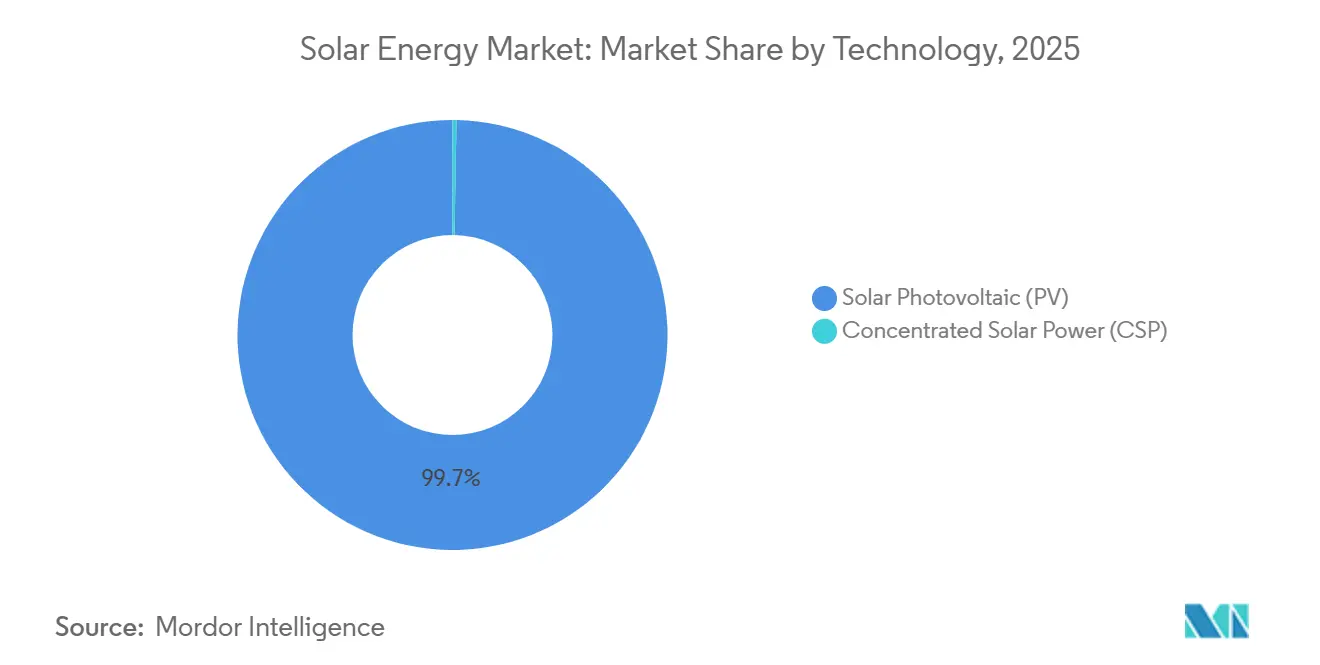

- Par technologie, le photovoltaïque (PV) détenait 99,7 % des parts du marché de l'énergie solaire en 2025, et devrait afficher la croissance la plus élevée avec un CAGR de 19,92 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau ont capturé 89,3 % des parts du marché de l'énergie solaire en 2025 ; les installations hors réseau devraient se développer à un CAGR de 22,2 % jusqu'en 2031.

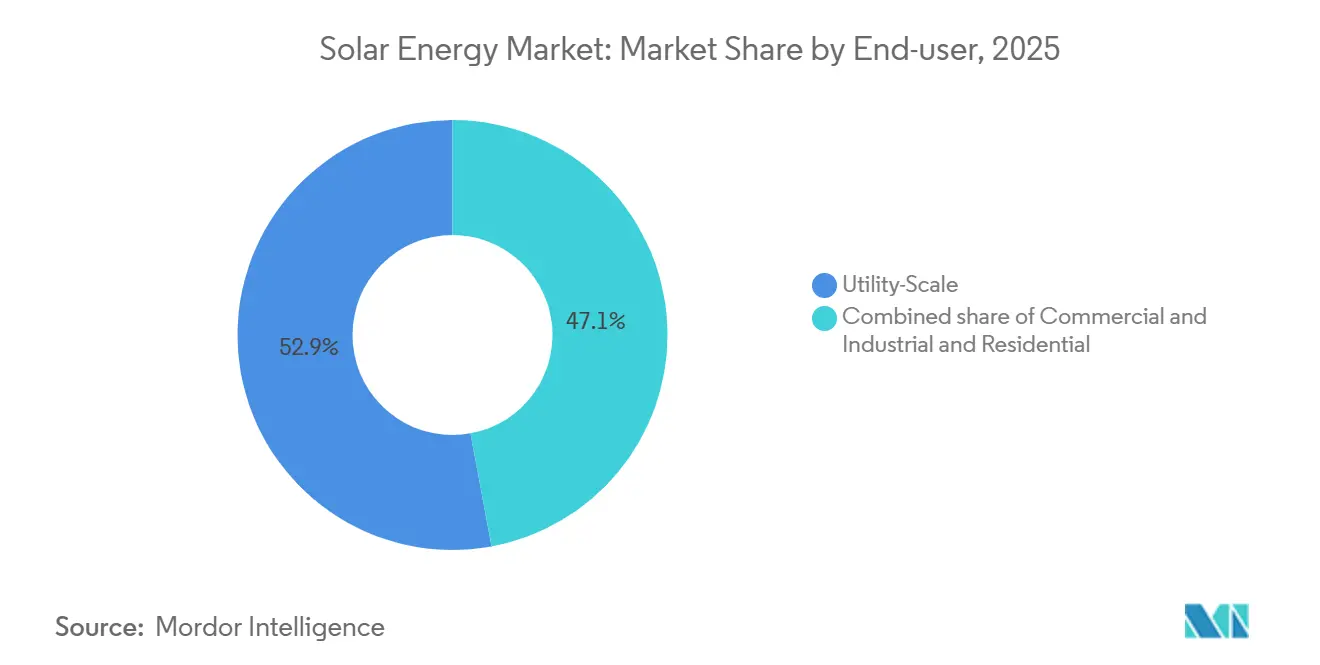

- Par utilisateur final, les centrales à l'échelle des services publics ont dominé avec 52,9 % de la capacité en 2025, tandis que les installations photovoltaïques résidentielles en toiture devraient progresser à un CAGR de 21,5 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 64,5 % de la capacité mondiale en 2025 ; la région Moyen-Orient et Afrique est positionnée pour la croissance la plus rapide avec un CAGR de 22,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'énergie solaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Parité des coûts du photovoltaïque à l'échelle des services publics accélérant les achats en Asie | 3.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor de la fabrication nationale aux États-Unis porté par l'IRA | 2.8% | Amérique du Nord, impact secondaire sur les chaînes d'approvisionnement européennes | Long terme (≥ 4 ans) |

| Demande de PPA d'entreprises liée à l'IA et aux centres de données en Europe et en Amérique du Nord | 2.2% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Projets hybrides photovoltaïques-batteries débloquant de nouveaux modèles d'empilement de revenus | 2.0% | Mondial, avec concentration aux États-Unis, en Australie et en Allemagne | Moyen terme (2-4 ans) |

| Installations flottantes et agrivoltaïques ouvrant des marchés à superficie limitée | 1.5% | Japon, Pays-Bas, France, Corée du Sud | Long terme (≥ 4 ans) |

| Méga-projets solaires liés à l'hydrogène vert au Moyen-Orient | 1.8% | Moyen-Orient et Afrique du Nord, projets pilotes en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Parité des coûts du photovoltaïque à l'échelle des services publics accélérant les achats en Asie

Les appels d'offres de référence en Inde et en Chine ont été attribués en dessous de 0,03 USD par kilowattheure en 2024, sous-cotant les tarifs charbonniers historiques jusqu'à 30 %. Des ajouts annuels records de 330 GW en Chine et de 18 GW en Inde en 2024 témoignent de cette poussée portée par l'économie. Les opérateurs de réseaux provinciaux ont répondu en accélérant les corridors de transmission à très haute tension reliant les pôles de ressources de l'ouest aux centres de charge de l'est. Les planificateurs d'Asie du Sud-Est ont annulé 12 GW de projets charbonniers durant 2024-2025 après que les coûts nivelés du solaire sont tombés en dessous des prix réglementés de l'énergie thermique, réorientant davantage les capitaux vers les projets hybrides photovoltaïques-batteries.

Essor de la fabrication nationale aux États-Unis porté par l'IRA

Les crédits de production de la section 45X de l'IRA accordent 0,04 USD par watt pour les cellules et 0,07 USD par watt pour les modules finis, faisant pencher la courbe des coûts en faveur de la fabrication locale. Fin 2024, la capacité de modules aux États-Unis a quadruplé pour atteindre 42 GW répartis sur 110 projets, et Qcells a obtenu une garantie de prêt fédérale de 1,45 milliard USD pour développer la première ligne entièrement intégrée polysilicium-module en Amérique depuis plus d'une décennie. First Solar a agrandi son complexe de l'Ohio à 6 GW et a posé la première pierre d'une usine de 3,5 GW en Alabama qui exploite des modules au tellurure de cadmium exempts des goulets d'étranglement du polysilicium. Bien que la production nationale de polysilicium n'ait couvert qu'un quart de la demande de modules en 2024, les dépenses en capital engagées avant l'expiration du crédit en 2032 devraient réduire cet écart.

Demande de PPA d'entreprises liée à l'IA et aux centres de données en Europe et en Amérique du Nord

Les opérateurs hyperscale ont conclu plus de 25 GW de PPA solaires en 2024, les charges de travail liées à l'intelligence artificielle ayant fait augmenter la consommation électrique des centres de données de 40 %. L'accord-cadre de 10,5 GW de Microsoft avec Brookfield Asset Management et le programme de construction-transfert de 2 GW de Google au Nevada et au Texas illustrent un pivot du marché vers des engagements multi-gigawatts et pluriannuels qui réduisent l'exposition marchande. Les développeurs structurent désormais des projets hybrides solaires-batteries offrant une fourniture assortie 24h/24 et 7j/7 pour satisfaire des objectifs granulaires de neutralité carbone, éclipsant l'intérêt pour la capacité photovoltaïque purement marchande.[1]Brookfield Asset Management, "Microsoft et Brookfield signent un PPA d'énergie renouvelable record," brookfield.com

Projets hybrides photovoltaïques-batteries débloquant de nouveaux modèles d'empilement de revenus

Les centrales hybrides ont atteint 49 GW de photovoltaïque associés à 11,1 GWh de batteries sur 469 sites fin 2024. Les systèmes co-implantés captent des marges d'arbitrage énergétique et des redevances de régulation de fréquence tout en réduisant l'écrêtement de 85 % dans les réseaux à forte pénétration, selon des mesures de terrain en laboratoire.[2]Laboratoire national des énergies renouvelables, "Performance des systèmes hybrides photovoltaïques-batteries dans les réseaux à forte pénétration," nrel.gov Aux États-Unis, 72 % des installations de stockage stationnaire en 2024 étaient associées au solaire, reflétant la structure de double crédit d'impôt qui récompense les actifs intégrés. La Grande Batterie Victorienne de 300 MW en Australie et les attributions de l'appel d'offres Innovation de 2,5 GW en Allemagne confirment que ce modèle de revenus empilés est transposable et finançable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance excessive de la chaîne d'approvisionnement au polysilicium et aux tranches chinois | -1.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Congestion du réseau et écrêtement dans les provinces à forte pénétration | -1.5% | Chine (Xinjiang, Gansu), Espagne (Andalousie), États-Unis (CAISO, ERCOT) | Moyen terme (2-4 ans) |

| Environnement de taux d'intérêt élevés impactant l'économie du solaire résidentiel | -1.8% | États-Unis, Europe (Allemagne, Pays-Bas) | Court terme (≤ 2 ans) |

| Pénurie de métaux de terres rares pour les couches minces à haute efficacité | -0.8% | Mondial, concentré dans les chaînes d'approvisionnement CdTe et CIGS | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance excessive de la chaîne d'approvisionnement au polysilicium et aux tranches chinois

La Chine représente 80 à 90 % de la production de polysilicium et 95 % de la production de tranches, le Xinjiang fournissant 45 % de la capacité mondiale. La loi sur la prévention du travail forcé des Ouïghours a retenu plus de 3 800 cargaisons solaires dans les ports américains jusqu'en 2024, créant des délais de livraison de 8 à 12 semaines.[3]Douanes et protection des frontières des États-Unis, "Statistiques de la loi sur la prévention du travail forcé des Ouïghours," cbp.gov Des enquêtes tarifaires européennes ont suivi en 2024, ajoutant davantage d'incertitude. Les prix au comptant du polysilicium se sont effondrés de 35 USD par kg en 2022 à 6 à 8 USD par kg en 2024 avec l'arrivée de nouvelles capacités chinoises, écrasant les marges de nombreux fabricants de modules de premier rang. Les efforts de diversification occidentaux, notamment la ligne de polysilicium de QCells en Géorgie et le redémarrage de REC Silicon dans l'État de Washington, ne couvriront encore que moins de 15 % de la demande hors Chine d'ici 2027.

Congestion du réseau et écrêtement dans les provinces à forte pénétration

L'écrêtement national en Chine est resté proche de 3 % en 2024, mais le Xinjiang et le Gansu ont dépassé 8 % en raison du retard du développement des réseaux de transport par rapport à la production. L'Espagne a écrêté 1 200 GWh d'énergies renouvelables en 2024 après que les permis d'interconnexion en Andalousie et en Estrémadure ont bloqué plus de 5 GW de projets.[4]Red Eléctrica de España, "Écrêtement des énergies renouvelables 2024," ree.es Aux États-Unis, la Californie a écrêté 2,4 millions de MWh de solaire en 2024, et les délais d'attente dans la file d'attente au Texas ont dépassé quatre ans, poussant les développeurs vers la co-implantation de batteries pour protéger les rendements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du photovoltaïque stimule l'innovation

Le photovoltaïque solaire représentait 99,7 % des parts du marché de l'énergie solaire en 2025. La baisse des coûts nivelés, en recul de 4,6 % en 2024, place le photovoltaïque devant les centrales à gaz de pointe et l'éolien terrestre dans de nombreuses régions. Le segment devrait croître à un CAGR de 19,92 % jusqu'en 2030, porté par des gains d'efficacité tels que les cellules tandem pérovskite-silicium atteignant 31,6 % de performance en laboratoire. Les conceptions multi-jonctions pourraient pousser les taux de conversion au-delà de 40 %, ouvrant des niches de toitures à superficie limitée et d'intégration aux véhicules. L'énergie solaire concentrée a conservé une empreinte marginale car les hybrides solaires-batteries atteignent désormais la moitié de son coût nivelé dans les régions à fort ensoleillement.

La trajectoire des coûts du silicium continue d'éroder l'espace adressable pour les projets de tours thermiques et de capteurs paraboliques, bien que l'énergie solaire concentrée serve encore des niches de chaleur industrielle. Le secteur de l'énergie solaire continue de canaliser la R&D vers l'amincissement des tranches, les contacts sans métallisation et les architectures à contact arrière pour rapprocher les rendements de 25 % sur les gammes de produits grand public.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de réseau : progression du hors réseau dans les régions émergentes

Les actifs connectés au réseau représentaient 89,3 % de la capacité en 2025, mais les systèmes hors réseau devraient se développer à un CAGR de 22,2 % jusqu'en 2031, les gouvernements ciblant un accès universel. Le Kenya seul a déployé 2,5 millions de kits à paiement à la consommation d'ici 2024, et le Nigeria a ajouté plus de 300 MW de mini-réseaux solaires contournant les coûteuses extensions de transport. Les institutions de financement du développement ont accordé 1,2 milliard USD à des programmes de mini-réseaux dans 15 pays en 2024, le stockage par batteries étant désormais standard pour une fourniture 24 heures sur 24. La hausse des tarifs d'électricité dans certaines parties de l'Asie du Sud oriente davantage les nouvelles capacités vers le solaire à l'échelle communautaire plutôt que vers le diesel.

Par utilisateur final : la croissance résidentielle dépend de la certitude des politiques

Les projets à l'échelle des services publics détenaient 52,9 % du marché 2025 grâce à des achats pilotés par appels d'offres à des coûts inférieurs à 0,03 USD par kWh. Les installations résidentielles, bien que malmenées par les taux élevés en 2024, devraient tout de même atteindre un CAGR de 21,5 % jusqu'en 2031 à mesure que le financement s'assouplit et que les règles d'autoconsommation arrivent à maturité dans les marchés émergents. Les toitures commerciales et industrielles ont fait preuve de résilience, progressant de 17 % en 2024, les acheteurs d'entreprises ayant monétisé à la fois les économies d'énergie et les flux de revenus issus des certificats d'énergie renouvelable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a conservé 64,5 % de la capacité installée en 2025. Le parc cumulé de la Chine a dépassé 800 GW après l'ajout de 330 GW en 2024, le Shandong, le Henan et le Jiangsu enregistrant les totaux provinciaux les plus élevés. L'Inde a atteint 90 GW, catalysée par des incitations à la fabrication nationale qui ont soutenu 40 GW de nouveaux engagements d'usines. Le Japon, la Corée du Sud et l'Australie ont collectivement ajouté 35 GW supplémentaires, les modèles flottants, agrivoltaïques et hybrides compensant la pénurie de terres et les goulets d'étranglement du réseau.

Le marché de l'énergie solaire au Moyen-Orient et en Afrique devrait enregistrer un CAGR de 22,7 % jusqu'en 2031. Le projet NEOM de 4 GW en Arabie Saoudite, le projet Al Dhafra de 2 GW aux Émirats arabes unis et le pipeline du canal de Suez de 3,6 GW en Égypte ancrent cette progression, complétés par une montée en puissance des kits hors réseau africains qui ont dépassé 5 millions de foyers d'ici 2024.

L'Amérique du Nord a installé 35 GW en 2024, dominée par 32 GW aux États-Unis, où les incitations de l'IRA et les normes de portefeuille d'énergies renouvelables des États ont convergé. Le Texas a mené avec 8,5 GW, tandis que la Californie a suivi avec 6,2 GW malgré un écrêtement croissant. L'ajout de 2,8 GW du Canada s'est appuyé sur le marché marchand de l'Alberta. Les progrès du Mexique ont stagné à 1,2 GW dans un contexte d'incertitude réglementaire.

L'Europe a ajouté 62 GW en 2024. L'Allemagne a mené avec environ 15 GW, l'Espagne a suivi avec près de 9 GW mais a dû faire face à des retards d'interconnexion, et la Pologne a installé 6 GW portés par les petits prosommateurs. La loi sur l'industrie zéro émission nette de l'UE a fixé un objectif de 30 GW de fabrication localisée d'ici 2030 ; cependant, seuls 8 GW de projets avaient démarré les travaux fin 2024.

Paysage concurrentiel

Les dix premiers fournisseurs de modules ont fourni environ 65 % des expéditions de 2024, reflétant un marché de l'énergie solaire modérément concentré. LONGi, JinkoSolar et Trina Solar ont chacun expédié plus de 40 GW mais ont dû faire face à des marges brutes à un chiffre après que la surabondance de polysilicium a fait chuter les prix en dessous de 0,11 USD par watt. Les producteurs verticalement intégrés continuent de soutenir leurs résultats en remontant davantage vers la production de tranches et de lingots.

La ligne au tellurure de cadmium de First Solar détenait environ 5 % de la part mondiale tout en dominant la niche des couches minces. Les crédits de production de l'IRA et l'indépendance vis-à-vis des importations de polysilicium ont permis à l'entreprise de porter sa capacité américaine vers 9,5 GW d'ici 2026. Dans le domaine des équipements de balance de système, Huawei et Sungrow contrôlaient près d'un tiers du volume mondial des onduleurs, tandis que Nextracker menait les trackers avec des expéditions dépassant 10 GW et un carnet de commandes solide jusqu'en 2027.

Les mouvements stratégiques durant 2025-2026 ont inclus le complexe verticalement intégré de Qcells en Géorgie, les mises à niveau rapides de capacité TOPCon de JinkoSolar, et l'expansion par Nextracker de ses accords d'approvisionnement en acier américain qui ont raccourci les cycles de livraison pour les trackers desservant les projets nationaux. Des perturbateurs émergents tels que les tandems pérovskite d'Oxford PV et les panneaux à contact arrière à haute efficacité de Maxeon courtisent les segments de toitures premium et à superficie limitée, mais doivent valider la fiabilité à long terme sur le terrain avant une adoption de masse.

Leaders du secteur de l'énergie solaire

LONGi Green Energy Technology

JinkoSolar Holding

Trina Solar

Canadian Solar

First Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Meta a signé deux PPA avec AES pour 650 MW de solaire afin d'alimenter des centres de données au Texas et au Kansas, s'ajoutant au portefeuille renouvelable de 12 GW de Meta.

- Mai 2025 : Heelstone Renewable Energy a acquis le pipeline photovoltaïque de 190 MWc de Valor Infrastructure au Texas, portant sa plateforme américaine au-delà de 5 GW.

- Mai 2025 : Zeo a acquis Heliogen pour intégrer le stockage thermique à son offre solaire résidentielle.

- Mai 2025 : Summit Ridge Energy a acheté un ensemble de solaire communautaire de 40 MW en Illinois auprès d'Arena Renewables, suffisant pour alimenter 5 000 foyers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'énergie solaire comme l'ensemble des centrales photovoltaïques (PV) et d'énergie solaire concentrée (CSP) connectées au réseau et hors réseau certifiées dont la capacité installée cumulée est opérationnelle dans le monde. La capacité est mesurée en gigawatts et reflète le parc d'actifs, et non les ventes de modules ou les revenus de production d'électricité.

Exclusion du périmètre : les chauffe-eau solaires thermiques et les équipements de fabrication sont exclus.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire concentrée (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- À l'échelle des services publics

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (de chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Balance de système et équipements électriques

- Stockage d'énergie et intégration hybride

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des producteurs d'électricité indépendants, des entreprises d'ingénierie, d'approvisionnement et de construction, des planificateurs de réseaux et des régulateurs en Asie-Pacifique, en Amérique du Nord, en Europe et dans la région MENA. Leurs informations ont confirmé les dates de mise en service, les risques d'écrêtement et l'évolution du prix de vente moyen des modules, nous permettant d'aligner les hypothèses du modèle avec la réalité du terrain.

Recherche documentaire

Nous avons commencé par des ensembles de données libres et faisant autorité tels que les statistiques photovoltaïques de l'AIE, les perspectives de SolarPower Europe, les inventaires de l'IRENA, les journaux d'expéditions douanières et les bulletins des ministères nationaux de l'énergie. Des référentiels payants, D&B Hoovers pour les données financières, Dow Jones Factiva pour les actualités de projets, et Questel pour les alertes de brevets, ont vérifié les empreintes des entreprises et les flux technologiques. Un second balayage a capturé les résultats des appels d'offres, les taux de couplage avec les batteries et les déclarations fiscales de l'IRA qui révèlent les calendriers de construction réels et les courbes de prix. De nombreux autres documents publics ont été examinés pour corroborer les chiffres.

Dimensionnement du marché et prévisions

Nous partons d'une approche descendante à partir de la capacité cumulée de 2024, en superposant les ajouts annuels projetés tirés des objectifs politiques, des pipelines d'appels d'offres et de l'utilisation historique, puis nous effectuons des vérifications ascendantes sélectives (agrégations des fournisseurs et prix de vente moyen × MW échantillonnés). Les variables clés comprennent la baisse du prix des modules, la longueur de la file d'attente de raccordement au réseau, la part du couplage avec les batteries, les tendances du prix du carbone et la part à l'échelle des services publics. Une régression multivariée étend ces facteurs jusqu'en 2030, tandis qu'une analyse de scénarios teste le potentiel haussier de la demande d'hydrogène vert. Les lacunes de données locales sont comblées par des facteurs d'intensité régionaux.

Validation des données et cycle de mise à jour

Les résultats sont soumis à une révision par les pairs ; les indicateurs de variance déclenchent des recalculs par rapport à des totaux indépendants. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires après des changements significatifs de politique ou de prix, et une révision finale par les analystes avant la publication.

Pourquoi la base de référence de l'énergie solaire de Mordor inspire confiance aux décideurs

Les estimations publiées diffèrent parce que les entreprises suivent des métriques, des années de référence et des trajectoires de prix différentes. Notre approche basée sur la capacité, actualisée avec des données politiques et d'appels d'offres en temps réel, fournit une vue constamment à jour.

Les principaux facteurs d'écart comprennent les périmètres basés uniquement sur les revenus, les bases de référence plus anciennes et les trajectoires de prix de vente moyen non testées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,35 milliers de GW (2025) | ||

| 368,66 milliards USD (2025) | Consultance mondiale A | périmètre basé sur la valeur, photovoltaïque uniquement, taux de construction conservateur |

| 273,00 milliards USD (2024) | Journal professionnel B | mélange des ventes d'équipements et des revenus de production, base de référence plus ancienne |

Comme le montre le tableau, en se concentrant sur une capacité clairement définie et des facteurs continuellement actualisés, Mordor Intelligence offre une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle était la capacité installée mondiale de l'énergie solaire en 2026 ?

Le marché de l'énergie solaire a atteint 2,92 térawatts de capacité installée en 2026.

À quelle vitesse le solaire à l'échelle des services publics devrait-il croître par rapport aux systèmes résidentiels en toiture ?

Les centrales à l'échelle des services publics dominent les ajouts, mais les toitures résidentielles sont prévues pour un CAGR robuste de 21,5 % jusqu'en 2031 une fois que les coûts de financement s'assoupliront.

Quelle région ajoute le plus rapidement de la capacité après 2026 ?

Le Moyen-Orient et l'Afrique mènent avec un CAGR projeté de 22,7 % alors que les méga-projets associent le solaire à la production d'hydrogène vert.

Comment la loi sur la réduction de l'inflation affecte-t-elle la fabrication solaire américaine ?

Les crédits de la section 45X allant jusqu'à 0,07 USD par watt ont stimulé 42 GW d'annonces de nouvelles capacités de modules aux États-Unis et ont relancé les lignes nationales de polysilicium.

Pourquoi les projets hybrides solaires-batteries gagnent-ils en popularité ?

Les batteries co-implantées permettent l'arbitrage énergétique, les paiements de capacité et la réduction de l'écrêtement, améliorant les rendements des projets par rapport aux actifs photovoltaïques autonomes.

Dernière mise à jour de la page le: