Taille et part du marché de l'énergie au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

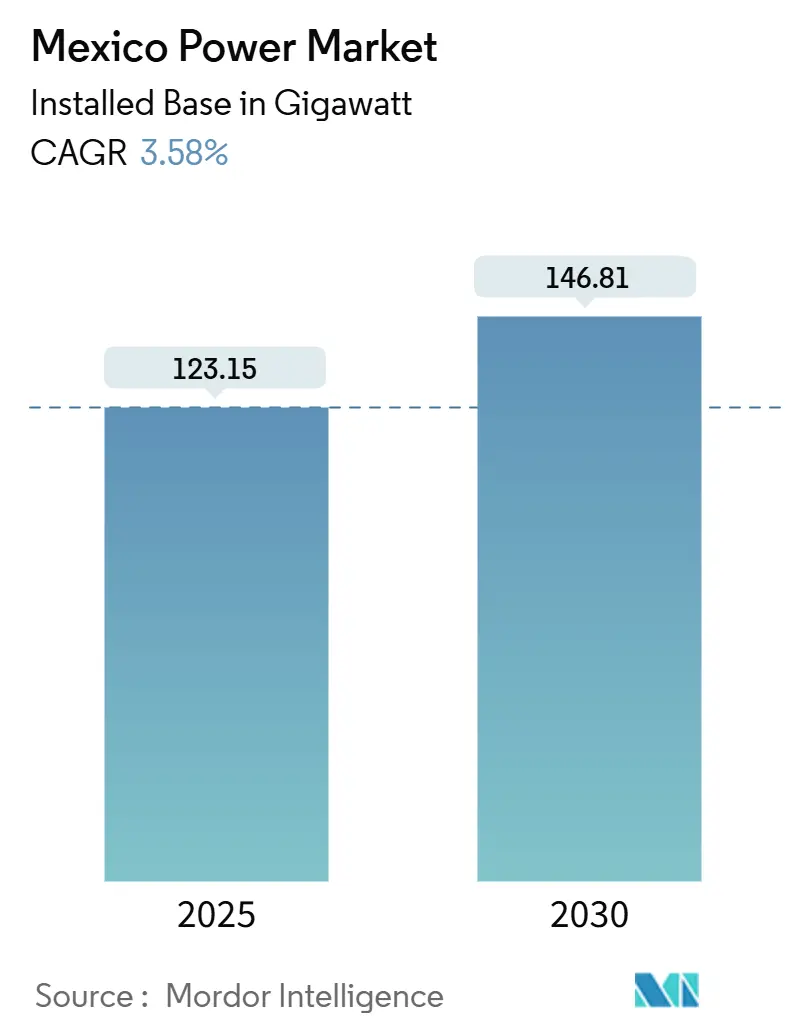

| Volume du Marché (2025) | 123.15 gigawatt |

| Volume du Marché (2030) | 146.81 gigawatt |

| Taux de croissance (2025 - 2030) | 3.58% CAGR |

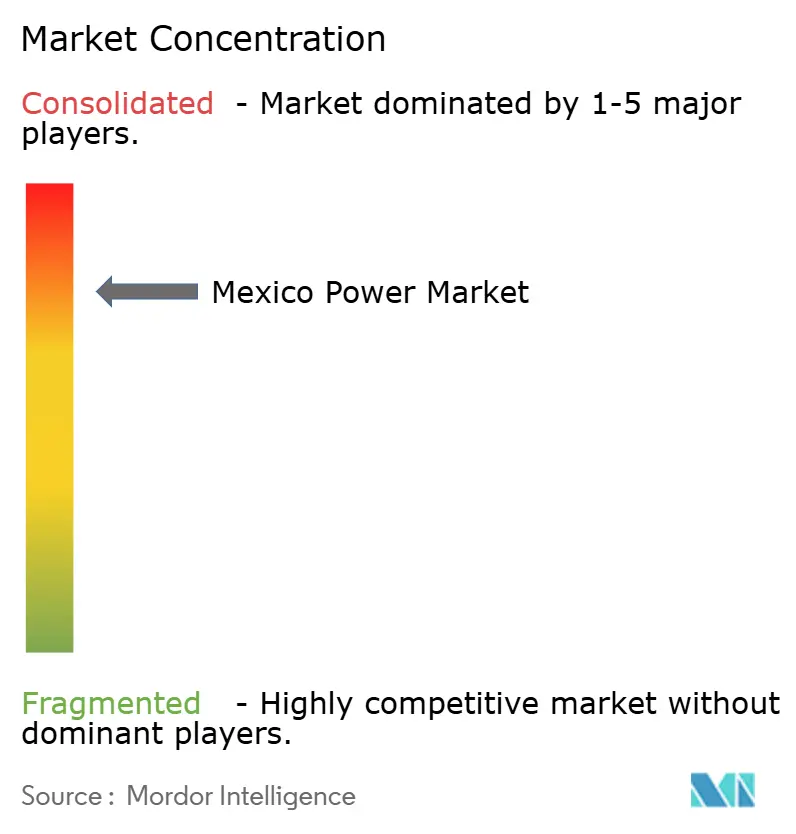

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie au Mexique par Mordor Intelligence

La taille du marché de l'énergie au Mexique en termes de base installée devrait croître de 123,15 gigawatts en 2025 à 146,81 gigawatts d'ici 2030, à un TCAC de 3,58 % pendant la période de prévision (2025-2030).

Les flux entrants soutenus de délocalisation de proximité, le plan d'investissement de 23,4 milliards USD de l'administration Sheinbaum et l'engagement d'ajout de 27 GW de capacité positionnent le marché mexicain de l'énergie comme la plateforme de croissance la plus critique de la région. Les centrales à gaz naturel continuent d'ancrer la fiabilité de la production de base, tandis qu'un mandat d'énergie propre de 35 % étendu jusqu'en 2030 oriente les capitaux vers des parcs solaires et éoliens dont la capacité dépasse déjà 10,6 GW. Les améliorations du réseau de transport à haute tension, les interconnexions transfrontalières avec ERCOT et WECC, ainsi que le financement par obligations vertes accélèrent la modernisation du réseau, tandis que les consommateurs industriels achètent de plus en plus d'énergie en autoconsommation pour se prémunir contre les risques de fiabilité. Cependant, les changements de politique accordant à la Comisión Federal de Electricidad (CFE) au moins 54 % du contrôle de la production et la dissolution des régulateurs indépendants créent un modèle de gouvernance plus centralisé, ce qui soulève des questions quant à la transparence des procédures d'autorisation.[1]Comisión Federal de Electricidad, "Informe Anual 2025," cfe.mx

Principaux enseignements du rapport

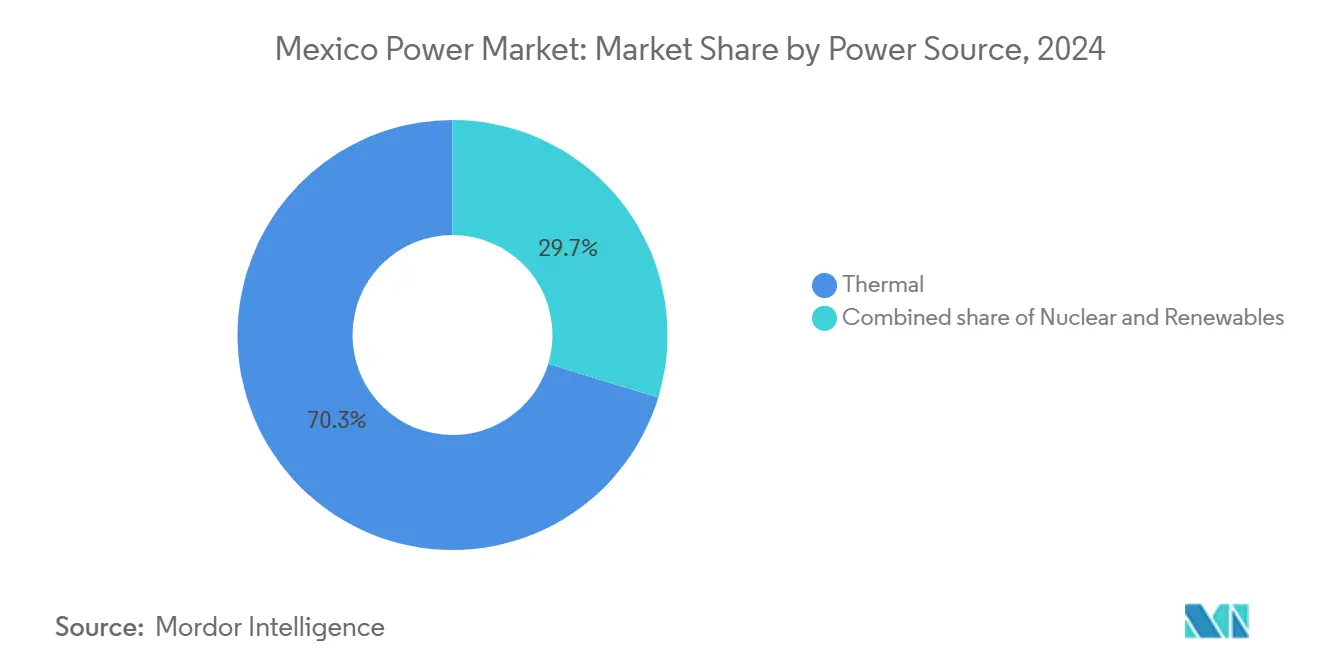

- Par source d'énergie, les centrales thermiques détenaient 70,3 % de la part du marché de l'énergie au Mexique en 2024 ; les énergies renouvelables devraient progresser à un TCAC de 10,3 % jusqu'en 2030.

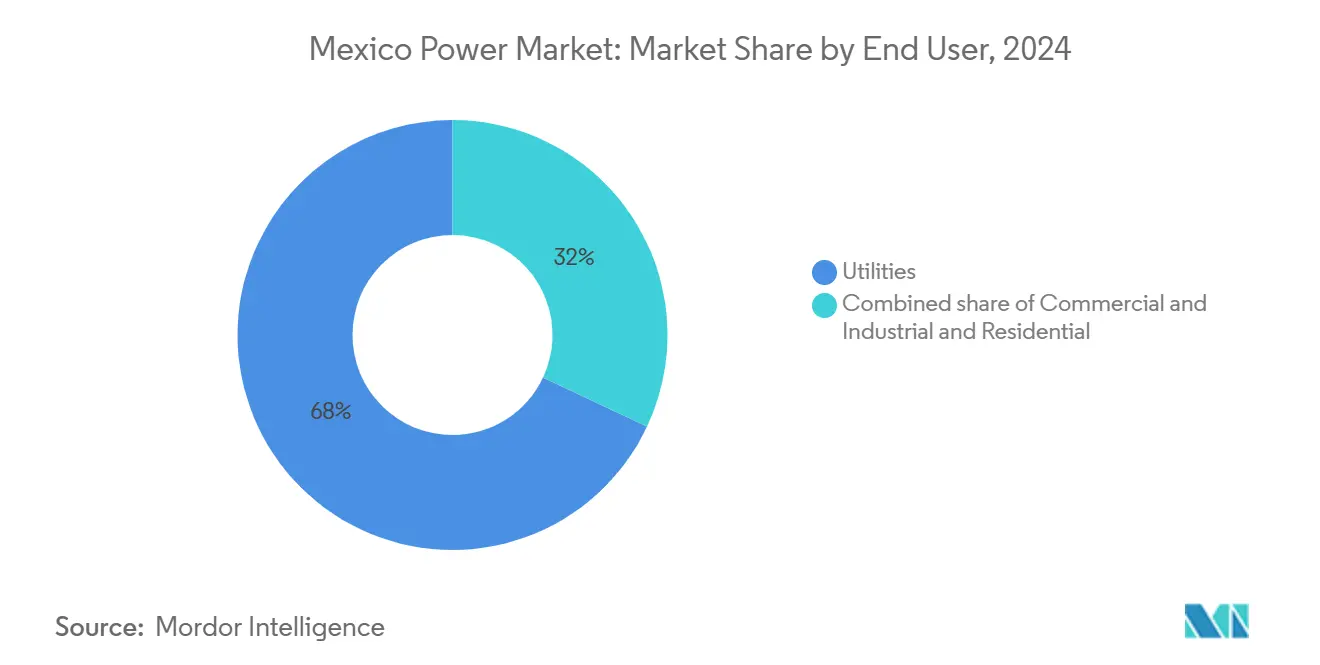

- Par utilisateur final, les installations industrielles représentaient 68 % de la taille du marché mexicain de l'énergie en 2024, tandis que la demande commerciale et de services a enregistré la plus forte hausse avec un TCAC de 7,5 %.

- CFE, Iberdrola, Enel, Acciona et Sempra Infrastructure contrôlent collectivement une part majeure de la capacité de production installée, ce qui souligne un marché modérément concentré.

Tendances et perspectives du marché de l'énergie au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la charge industrielle induite par la délocalisation de proximité | +1.8% | États frontaliers du nord, région du Bajío | Moyen terme (2-4 ans) |

| Objectif de 35 % d'énergies renouvelables pour 2024 étendu à 2030 | +1.2% | National, concentré dans les États du nord | Long terme (≥ 4 ans) |

| Essor du solaire à grande échelle et des contrats d'achat d'énergie photovoltaïque sur site | +0.9% | Nord du Mexique, Sonora, Chihuahua | Moyen terme (2-4 ans) |

| Potentiel d'exportation transfrontalière vers ERCOT et WECC | +0.6% | Régions frontalières, Basse-Californie, Tamaulipas | Long terme (≥ 4 ans) |

| Centres de données et grappes de calcul IA (pipeline ≥ 500 MW) | +0.4% | Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Fonds de modernisation du réseau via des obligations vertes (2025-2028) | +0.3% | Réseau de transport national | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la charge industrielle induite par la délocalisation de proximité

La relocalisation rapide de la production manufacturière depuis l'Asie devrait stimuler la demande d'électricité de 30 % d'ici 2030, portée par les avantages tarifaires de l'ACEUM et la proximité des marchés de consommation américains. Nuevo León, Guanajuato et Chihuahua enregistrent les hausses de charge les plus importantes, incitant les entreprises à acquérir des actifs de production dédiés pour sécuriser la continuité d'approvisionnement. Les tarifs industriels d'électricité restent compétitifs par rapport au Texas, soutenant l'élan des investissements malgré des charges de réserve de capacité plus élevées. Le pipeline de CFE comprenant 15 nouvelles centrales à cycle combiné ajoutera 10,1 GW pour répondre à la demande de délocalisation de proximité, ce qui équivaut à 810 MMcf/j de consommation de gaz supplémentaire. Les planificateurs du réseau avertissent néanmoins que les réseaux de sous-transport nécessitent un renforcement parallèle pour éviter les goulets d'étranglement régionaux.

Objectif de 35 % d'énergies renouvelables pour 2024 étendu à 2030

L'objectif fédéral d'énergie propre a été pragmatiquement reporté de 2024 à 2030, offrant aux développeurs une plus longue période pour conclure les jalons de financement et de raccordement. Les installations solaires ont atteint 10,67 GW en 2024 et devraient dépasser 27 GW d'ici 2030, représentant une augmentation annuelle de 14,5 % qui maintient le Mexique parmi les marchés solaires à la plus forte croissance en Amérique latine. Les ajouts éoliens, menés par le projet Cimarron de 320 MW de Sempra Infrastructure, renforcent la décarbonation du marché de l'énergie au Mexique tout en élargissant les marges d'exportation vers les réseaux californiens et arizoniens.[2]Sempra Infrastructure, "Aperçu du projet éolien Cimarron," semprainfrastructure.com Le cadre Plan México alloue 6,4 GW de nouvelles énergies renouvelables dans le cadre d'une répartition public-privé de 54 %-46 %, confirmant le rôle central de la compagnie d'État en tant qu'acheteur.

Essor du solaire à grande échelle et des contrats d'achat d'énergie photovoltaïque sur site

La demande des entreprises en électricité propre et traçable accélère la signature de contrats d'achat d'énergie multi-gigawatts, les groupes industriels s'engageant dans des achats d'énergie solaire de 15 à 20 ans pour se prémunir contre la volatilité tarifaire. La production distribuée a dépassé 2 015 MW en 2024, grâce à des règles de raccordement simplifiées qui exigent désormais moins de 30 jours pour les systèmes inférieurs à 500 kW. Des projets pilotes de stockage d'énergie longue durée émergent aux côtés des parcs photovoltaïques pour se conformer aux seuils de qualité d'alimentation du Code réseau 2.0. Des fournisseurs internationaux, tels que Sungrow, s'associent à des développeurs locaux pour proposer des onduleurs, du stockage et de la surveillance numérique en bundle, réduisant ainsi le coût actualisé de l'énergie et renforçant la compétitivité du marché de l'énergie au Mexique.

Potentiel d'exportation transfrontalière vers ERCOT et WECC

Les interconnexions existantes avec California ISO et ERCOT échangent actuellement des volumes marginaux, mais les prévisions excédentaires en énergie solaire et éolienne suggèrent jusqu'à 4 TWh d'exportations annuelles d'ici 2030. Le corridor à haute tension de Sempra reliant la Basse-Californie à San Diego illustre la manière dont les projets marchands peuvent tirer parti de la production pendant les périodes de pointe tarifaire en Californie. La planification coordonnée entre CENACE et les opérateurs de systèmes américains harmonise les protocoles de partage de réserves, bien que la montée en puissance réelle dépende de lignes supplémentaires en 400 kV à travers Sonora et Tamaulipas. La fenêtre d'exportation crée également des opportunités d'arbitrage qui encouragent un dispatching hybride gaz-énergies renouvelables, atténuant la variabilité.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Changements de politique limitant les permis du secteur privé | -1.1% | National, affectant les producteurs d'électricité indépendants | Court terme (≤ 2 ans) |

| Congestion du réseau de transport et écrêtement des énergies renouvelables | -0.8% | États du nord, régions riches en énergies renouvelables | Moyen terme (2-4 ans) |

| Contraintes de stress hydrique sur les centrales thermiques et hydroélectriques | -0.6% | Centre et nord du Mexique | Long terme (≥ 4 ans) |

| Lacunes en matière de cybersécurité et de réglementation de l'IA pour les réseaux intelligents | -0.3% | Centres urbains, infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Changements de politique limitant les permis du secteur privé

La réforme constitutionnelle promulguée en mars 2025 a dissous la Commission de réglementation de l'énergie autonome et transféré la supervision à la Commission nationale de l'énergie au sein du ministère de l'Énergie. Le nouveau cadre impose que CFE conserve une participation majoritaire dans la production, plafonnant effectivement la participation privée à 46 % et soumettant les nouvelles centrales à un contrôle renforcé des impacts sociaux. Les développeurs internationaux signalent que les délais d'autorisation doublent, tandis que les banques appliquent des primes de risque plus élevées, faisant monter le coût moyen pondéré du capital de jusqu'à 200 points de base. Les acheteurs industriels disposant de contrats d'achat d'énergie signés font face à une incertitude quant à la priorité de dispatching, ce qui pousse certains à renégocier les tarifs ou à retarder la construction.

Congestion du réseau de transport et écrêtement des énergies renouvelables

Les pôles éoliens et solaires de Sonora, Chihuahua et Tamaulipas affichent régulièrement des taux d'écrêtement supérieurs à 8 % de leur production potentielle lors des pics saisonniers, reflétant le décalage entre le développement de la production et le renforcement des lignes de transport. La suspension par CENACE des alertes d'urgence complique la visibilité des goulets d'étranglement en temps réel, incitant les développeurs à surdimensionner les projets ou à co-localiser le stockage pour sécuriser la livrabilité. Le plan de modernisation de 7,5 milliards USD de CFE alloue 4 038 km de nouvelles lignes en 400 kV ; cependant, la mise en service progressive s'étale sur cinq ans, prolongeant les contraintes. La capacité d'exportation limitée amplifie davantage la congestion locale, orientant les capitaux vers les régions disposant d'une capacité d'accueil thermique excédentaire sur le réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : dominance thermique au milieu de l'accélération des énergies renouvelables

Les énergies renouvelables constituent le segment à la croissance la plus rapide du marché mexicain de l'énergie, progressant à un TCAC de 10,3 % jusqu'en 2030. Le photovoltaïque solaire totalise déjà 10,67 GW et devrait dépasser 27 GW d'ici 2030, maintenant le Mexique parmi les marchés solaires les plus dynamiques d'Amérique latine. Les ajouts éoliens sont également en hausse, menés par le parc Cimarron de 320 MW de Sempra Infrastructure, soutenu par un contrat d'achat d'énergie de 20 ans qui témoigne d'une profonde confiance du marché. Plan México consacre plus de 6 400 MW de nouvelle capacité propre dans le cadre d'une répartition public-privé de 54-46 qui accorde néanmoins à CFE le contrôle stratégique. La croissance de l'hydroélectricité est limitée par le stress hydrique, mais les centrales géothermiques fournissent une production de base stable, et les projets de transformation de la biomasse en énergie dans les zones agricoles élargissent l'accès à l'électricité pour les communautés mal desservies.

Les sources thermiques ont conservé 70,3 % de la part du marché de l'énergie au Mexique en 2024, soulignant la dépendance continue envers les infrastructures à gaz naturel pour la stabilité du réseau. Les importations par gazoduc en provenance des États-Unis ont atteint en moyenne 6,4 Gpcj en décembre 2024, et le plan de l'administration prévoyant 15 nouvelles centrales à cycle combiné ajoutera 10,1 GW d'ici 2030. Les groupes fonctionnant au pétrole et au diesel restent essentiels dans les zones éloignées et lors des situations d'urgence climatique extrême, tandis que la production nucléaire reste stable, la politique actuelle favorisant les énergies renouvelables et la flexibilité du gaz. La capacité charbonnière est en baisse, et les technologies émergentes — illustrées par le lancement par Wärtsilä México d'une centrale de moteurs 100 % prête à l'hydrogène — offrent des options de décarbonation à long terme.

Par utilisateur final : le secteur industriel stimule la croissance commerciale

Les services publics ont conservé 68 % de la part du marché de l'énergie au Mexique en 2024, soulignant le rôle de la Comisión Federal de Electricidad (CFE) en tant que principal acheteur et producteur dans un cadre qui réserve 54 % de la capacité nationale à l'État. La domination du segment repose sur des contrats d'achat d'énergie à long terme avec des producteurs indépendants, des transactions au comptant sur le marché de gros et des ventes transfrontalières émergentes qui optimisent le dispatching régional. Parallèlement, la base combinée de clients commerciaux et industriels se développe à un TCAC de 7,5 % jusqu'en 2030, portée par les flux de capitaux de délocalisation de proximité et les pipelines de centres de données hyperscale qui exigent une alimentation électrique de haute qualité disponible en permanence. Les usines d'assemblage automobile, les fabricants d'électronique et les complexes chimiques achètent ou construisent de plus en plus des centrales dédiées pour se prémunir contre les risques de fiabilité. Le déploiement par Grupo Bachoco de 190 systèmes de production distribuée dans 19 États illustre cette évolution vers l'autoproduction au Mexique.

Les services commerciaux, des centres commerciaux aux chaînes hôtelières, déploient du solaire en toiture et des rénovations d'efficacité énergétique pour atténuer la hausse des tarifs, portant la capacité de production distribuée à 2 015 MW et élargissant la taille du marché de l'énergie au Mexique pour les actifs derrière le compteur. Les améliorations des télécommunications permettant la 5G et le déploiement national de la fibre dorsale augmentent l'intensité électrique, tandis que les aciéries et les fonderies d'aluminium exploitent l'avantage de tarification lié au gaz au Mexique pour une production orientée à l'exportation. La demande résidentielle progresse régulièrement grâce au parc de 48,8 millions de compteurs de CFE, équivalant à une couverture de 99,6 % de la population, et bénéficie d'incitations au net metering qui raccourcissent les délais de retour sur investissement du photovoltaïque en toiture. Les usagers publics comprennent les bureaux gouvernementaux, l'éclairage public et les grands travaux d'électrification tels que le Train Maya, un projet de 6,59 milliards MXN prévu pour créer 2 100 emplois directs et amplifier la charge régionale. Le mix politique en évolution oriente donc les capitaux privés vers des coentreprises et des contrats à long terme qui alignent les opportunités commerciales sur la supervision stratégique de la compagnie publique, renforçant la position centrale de CFE tout en accélérant la croissance bas-carbone dans toutes les catégories d'utilisateurs finaux.

Analyse géographique

Les États frontaliers du nord — Sonora, Chihuahua, Tamaulipas et Basse-Californie — captent la part du lion des développements d'énergies renouvelables et industriels grâce à un excellent rayonnement solaire, des vents constants et des liaisons directes avec l'Arizona, le Texas et la Californie. Ces États représentent 58 % des ajouts de capacité supplémentaires en 2024 et devraient maintenir un TCAC de 6,3 % jusqu'en 2030. Sonora accueille le parc photovoltaïque Hermosillo de 137 MW d'Iberdrola México, générant 175 GWh par an, tandis que la Basse-Californie tire parti du corridor à haute tension de Sempra pour l'arbitrage à l'exportation.[3]IBERDROLA Corporativa, "Mise en service de la centrale photovoltaïque d'Hermosillo," iberdrola.com

Le centre du Mexique, ancré par Mexico, Guadalajara et Monterrey, reste le principal centre de demande, absorbant près de 40 % de la charge nationale. Le trio abrite 500 MW de centres de données hyperscale planifiés qui doivent sécuriser une alimentation ferme et bas-carbone, intensifiant la pression sur les réseaux de sous-transport vieillissants. Puebla et Hidalgo envisagent de convertir la centrale Tula de 1,5 GW du fioul lourd au cycle combiné une fois le gazoduc retardé livré, ce qui réduira les émissions de particules et libérera 4,5 millions de barils par an de fioul lourd à l'exportation.

Les régions du sud et de la péninsule accusent un retard d'industrialisation mais ont enregistré d'ambitieux projets publics d'électrification. La péninsule du Yucatán bénéficie de deux groupes à cycle combiné de CFE à Mérida et Valladolid, protégeant 2,9 millions d'usagers contre les coupures saisonnières. Oaxaca maintient son leadership dans l'énergie éolienne avec 2 360 MW répartis sur 21 parcs ; cependant, la capacité de transport limitée vers le Bajío restreint l'utilisation lors des surplus nocturnes. Une panne survenue en juin 2025 ayant plongé 11 États dans l'obscurité a souligné la vulnérabilité aux conditions météorologiques extrêmes, incitant à accélérer les investissements dans des circuits en boucle de 400 kV et des projets pilotes de microréseaux.

Paysage concurrentiel

Le marché de l'énergie au Mexique affiche une forte concentration : CFE détient plus de la moitié de la capacité de production installée, Iberdrola, Enel, Acciona et Sempra Infrastructure ajoutent collectivement 18 %, et les 15 producteurs suivants se partagent le reste. Les multinationales recalibrent leurs stratégies pour se conformer à la répartition 54 %-46 %, Iberdrola cédant pour 6,2 milliards USD d'actifs gaziers tout en conservant 6 GW d'énergies renouvelables, et Enel se tournant vers le solaire marchand adossé à des contrats d'achat d'énergie libellés en dollar américain à long terme. Wärtsilä México introduit le concept d'une centrale de moteurs de 50 MW 100 % prête à l'hydrogène, se positionnant pour les futurs mandats de décarbonation profonde dans l'industrie lourde mexicaine afin de maintenir sa part de marché dans le secteur de l'énergie.[4]Wärtsilä Corporation, "Lancement de la centrale de moteurs prête à l'hydrogène," wartsila.com

Les développeurs nationaux s'approprient des niches de production distribuée ; la coentreprise fintech d'Enlight finance des bundles photovoltaïques en toiture associés à des batteries qui contournent les procédures d'autorisation centralisées. Les équipementiers se font concurrence sur la conformité aux codes réseau : les 41 déploiements de STATCOM par Diram aident l'industrie lourde à maintenir les normes de facteur de puissance, tandis que Siemens Energy pilote des disjoncteurs à coupure en vide sous 420 kV adaptés aux conditions d'humidité tropicale.

Les synergies transfrontalières intensifient la dynamique concurrentielle alors que les producteurs américains de gaz co-investissent dans des centrales mexicaines à cycle combiné pour garantir un débouché aux molécules du bassin Permien. De nouveaux entrants tirent parti des vents favorables de la délocalisation de proximité pour proposer des installations de cogénération dispatchables intégrées dans des parcs industriels, offrant des remises sur les tarifs d'électricité en dessous du tarif moyenne tension de CFE. Pendant ce temps, le budget de transport de 7,5 milliards USD de CFE invite des consortiums EPC à soumissionner sur des corridors en 400 kV clés en main, avec des entreprises chinoises, espagnoles et canadiennes en concurrence pour les certifications d'entrée sur le marché.

Principaux acteurs du secteur de l'énergie au Mexique

Comisión Federal de Electricidad (CFE)

Iberdrola México

Enel Green Power México

Saavi Energía (Actis)

Acciona Energía México

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La présidente Sheinbaum a signé la législation créant la Commission nationale de l'énergie et supprimant les régulateurs indépendants ; CFE a annoncé 2,5 milliards USD pour cinq centrales axées sur la fiabilité.

- Février 2025 : Le Plan de renforcement et d'expansion du système électrique national 2025-2030 décrit 51 projets d'une valeur de 22,3 milliards USD pour ajouter 22,7 GW, dont sept parcs éoliens et neuf centrales photovoltaïques.

- Novembre 2024 : CFE a présenté sa Stratégie nationale pour le secteur électrique 2024-2030, allouant 12,3 milliards USD à la production et 7,5 milliards USD au transport.

- Février 2024 : Iberdrola México a finalisé une cession d'actifs de 6,2 milliards USD à Mexico Infrastructure Partners, transférant 8,5 GW de capacité gazière et 460 employés.

Périmètre du rapport sur le marché de l'énergie au Mexique

L'énergie est produite à partir de diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, il s'agit d'une étape avant sa livraison aux utilisateurs finaux. Le transport et la distribution ont lieu après le processus de production. Dans ce cadre, l'énergie produite est distribuée via des lignes à haute tension (lignes de transport) et des lignes à basse tension (lignes de distribution) en fonction des besoins des utilisateurs finaux. Le rapport sur le marché mexicain de l'énergie comprend :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, énergie marémotrice et autres) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport à haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) |

| Distribution à moyenne tension (13,2 à 34,5 kV) |

| Distribution à basse tension (inférieure à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectricité, géothermie, biomasse et déchets, énergie marémotrice et autres) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension de transport et distribution (analyse qualitative uniquement) | Transport à haute tension (supérieur à 230 kV) |

| Sous-transport (69 à 161 kV) | |

| Distribution à moyenne tension (13,2 à 34,5 kV) | |

| Distribution à basse tension (inférieure à 1 kV) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'énergie au Mexique ?

La taille du marché de l'énergie au Mexique a atteint 123,15 GW en 2025 et devrait atteindre 146,81 GW d'ici 2030 à un TCAC de 3,58 %.

Quel segment détient la plus grande part du marché de l'énergie au Mexique ?

La production thermique est en tête avec 70,3 % de la part du marché de l'énergie au Mexique en 2024, portée par l'abondance du gaz naturel importé.

À quelle vitesse les énergies renouvelables se développent-elles au sein du marché de l'énergie au Mexique ?

La capacité en énergies renouvelables devrait se développer à un TCAC de 10,3 % jusqu'en 2030, portant sa contribution à 40,66 % de la production totale.

Quel rôle joue la délocalisation de proximité dans la demande d'électricité ?

Les relocalisations manufacturières pourraient augmenter la consommation industrielle d'électricité de 30 % d'ici 2030, ajoutant 10,1 GW d'approvisionnement de base requis.

Quel est le potentiel du commerce transfrontalier d'électricité ?

La surproduction solaire et éolienne pourrait permettre jusqu'à 4 TWh d'exportations annuelles vers les réseaux ERCOT et WECC une fois les améliorations du réseau de transport réalisées.

Qui réglemente le secteur de l'énergie au Mexique après la réforme de 2025 ?

La Commission nationale de l'énergie, créée en mars 2025, supervise désormais les autorisations et les opérations du marché à la suite de la dissolution des régulateurs autonomes précédents.

Dernière mise à jour de la page le: