Taille et part du marché de l'énergie solaire au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

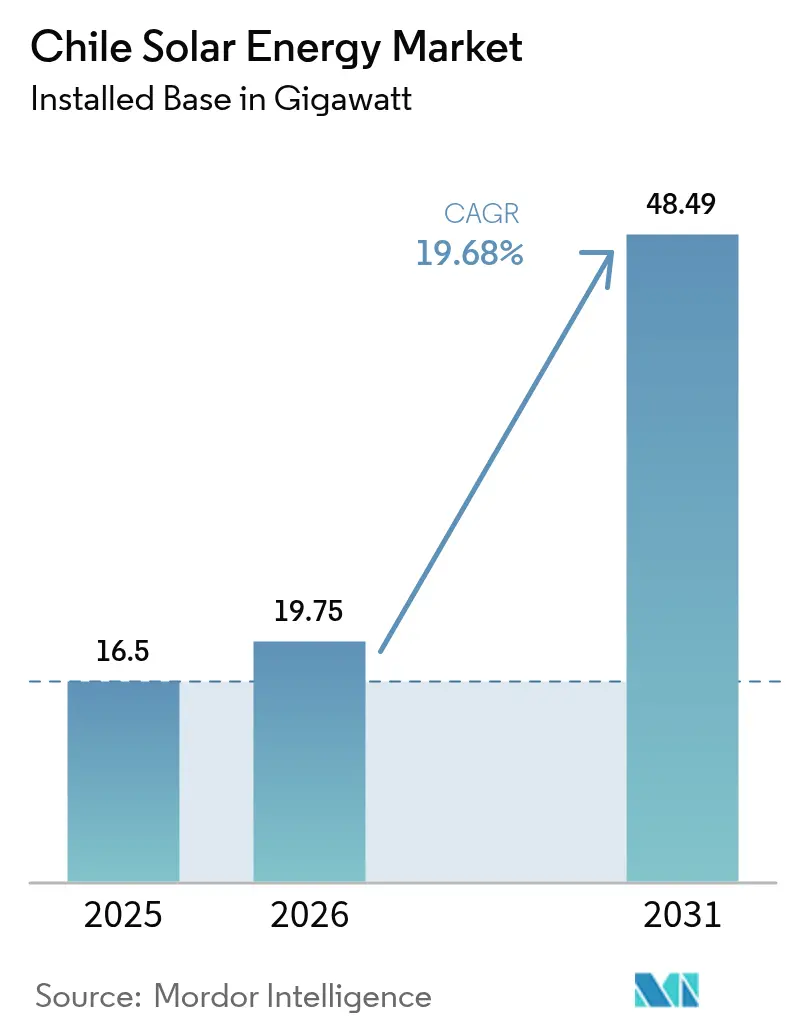

| Taille du marché de l'année de base (2025) | 16.5 gigawatt |

| Volume du Marché (2026) | 19.75 gigawatt |

| Volume du Marché (2031) | 48.49 gigawatt |

| Taux de croissance (2026 - 2031) | 19.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Chili par Mordor Intelligence

La taille du marché de l'énergie solaire au Chili en 2026 est estimée à 19,75 gigawatts, en croissance par rapport à la valeur de 2025 de 16,5 gigawatts, avec des projections pour 2031 affichant 48,49 gigawatts, croissant à un TCAC de 19,68 % sur la période 2026-2031.

L'expansion est portée par un ensoleillement record dans le désert d'Atacama, la baisse des prix des modules et des composants périphériques du système, les accords d'achat d'électricité (PPA) à long terme signés par les mineurs de cuivre et de lithium, et un cadre réglementaire qui récompense les projets hybrides solaires et de stockage par des paiements de capacité.[1]Isla Binnie, "Chile Courts Hybrid Solar Projects as Auction Rules Evolve," reuters.com Les développeurs ont installé plus de 2 GW de stockage par batterie en décembre 2024, anticipant les goulets d'étranglement du réseau de transport et améliorant la certitude des revenus. La pression concurrentielle s'intensifie à mesure que les entreprises espagnoles, américaines et chinoises consolident leurs portefeuilles de projets pour sécuriser les volumes d'appels d'offres et négocier des conditions EPC favorables. Le délestage, les conflits d'utilisation des terres avec les communautés autochtones et l'intermittence hivernale tempèrent la croissance à court terme, mais n'ont pas découragé l'appétit des investisseurs pour les configurations marchandes associées au stockage, approuvées depuis début 2025.

Principaux enseignements du rapport

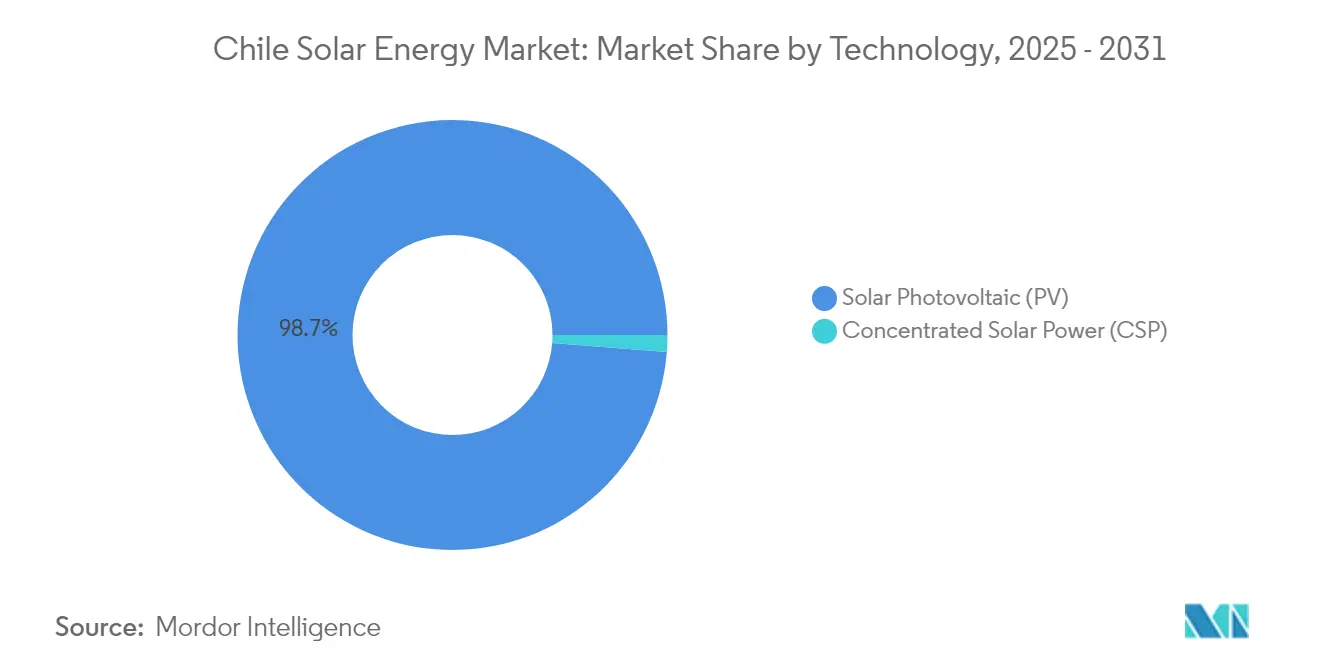

- Par technologie, le photovoltaïque solaire a dominé avec 98,74 % de part de marché de l'énergie solaire au Chili en 2025, tandis que l'énergie solaire à concentration progresse à un TCAC de 25,3 % jusqu'en 2031.

- Par type de réseau, les projets connectés au réseau représentaient 95,20 % de la taille du marché de l'énergie solaire au Chili en 2025, tandis que les installations hors réseau destinées aux opérations minières éloignées croissent à un TCAC de 31,1 %.

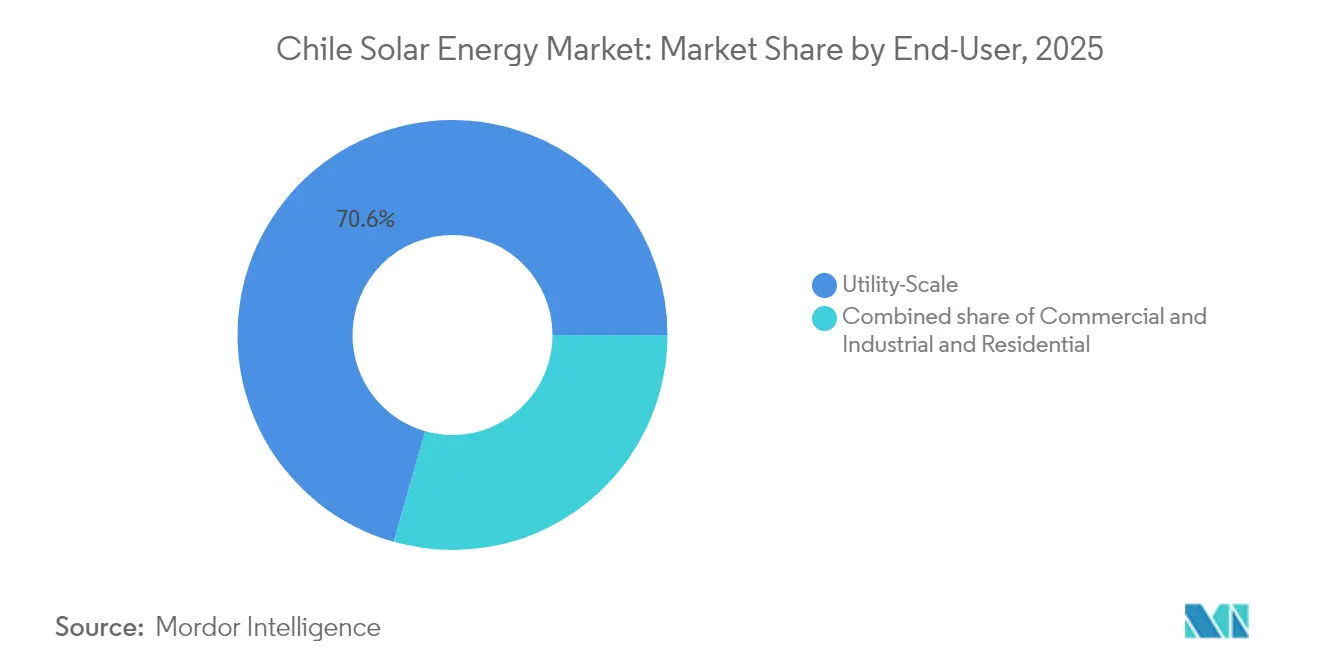

- Par utilisateur final, les actifs à grande échelle utilitaire représentaient 70,60 % de la capacité en 2025 ; le segment résidentiel devrait s'étendre à un TCAC de 23,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appels d'offres technologiquement neutres soutenus par le gouvernement | 3.20% | National, gains précoces à Antofagasta, Atacama, Tarapacá | Moyen terme (2 à 4 ans) |

| Baisse des coûts des modules photovoltaïques et des composants périphériques du système | 4.10% | National, adoption rapide dans les régions Métropolitaine et de Valparaíso | Court terme (≤ 2 ans) |

| Ensoleillement solaire le plus élevé dans le désert d'Atacama | 2.80% | Atacama, Antofagasta, Tarapacá | Long terme (≥ 4 ans) |

| Accords d'achat d'électricité d'entreprise dans le secteur minier | 3.50% | Antofagasta, Atacama, Salar de Atacama | Moyen terme (2 à 4 ans) |

| Construction de l'épine dorsale HVDC Kimal-Lo Aguirre | 2.90% | National, reliant María Elena à Santiago | Long terme (≥ 4 ans) |

| Projets hybrides solaires et de stockage sécurisant des paiements de capacité | 3.70% | National, concentré dans les régions nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Appels d'offres technologiquement neutres soutenus par le gouvernement

Le calendrier d'appels d'offres 2025-2028 mis à jour du Chili alloue 11,6 GWh de stockage répartis sur six zones et remplace les mandats technologiques par des exigences de capacité ferme.[2]Staff Reporter, "Chile Sets 11.6 GWh Storage Target in 2025-2028 Auctions," energystoragenews.com Cette structure incite les développeurs à soumettre des offres hybrides solaires et batteries qui se qualifient pour des revenus de capacité supplémentaires d'une valeur de 8 à 12 USD par MWh, stimulant les taux de rendement internes malgré la baisse des prix diurnes. L'appel d'offres inversé d'avril 2025 de Grenergy, qui proposait 1,7 TWh annuellement depuis son complexe Oasis de Atacama, illustre comment la production hybride pré-vendue peut obtenir des notations de qualité investissement avant la clôture financière. Les écarts d'offres se sont resserrés de 20 USD par MWh en 2019 à environ 5 USD par MWh début 2025, forçant les acteurs marginaux à chercher des coentreprises ou à quitter le marché.

Baisse des coûts des modules photovoltaïques et des composants périphériques du système

Les prix au comptant des modules se sont effondrés à 0,08-0,10 USD par W en 2024, la surcapacité de fabrication mondiale ayant entraîné des pertes chez les principaux fournisseurs chinois tels que JinkoSolar, Longi, Trina et JA Solar. Les développeurs chiliens ont bloqué des contrats d'approvisionnement de 24 à 36 mois, plafonnant les coûts d'investissement des grands projets à 600-750 USD par kW. Les baisses parallèles des onduleurs, des suiveurs et des structures de montage - les prix des suiveurs à axe unique ont chuté d'environ 15 % en glissement annuel - ont abaissé les coûts nivelés à l'échelle utilitaire en dessous de 25 USD par MWh pour les projets affichant des facteurs de capacité supérieurs à 30 %. Ces avantages en termes de coûts ont intensifié la surabondance à midi, accélérant l'intérêt des développeurs pour le stockage de quatre à six heures afin de capter les pics de prix en soirée.

Ensoleillement solaire mondial le plus élevé dans le désert d'Atacama

Un rayonnement normal direct supérieur à 2 500 kWh/m²/an offre des facteurs de capacité photovoltaïque proches de 38 % avec un suivi à axe unique, soit environ 10 points de plus que dans des déserts américains comparables.[3]Staff Reporter, "Atacama Irradiance Data", sciencedirect.com Le regroupement d'installations utilitaires dans un rayon de 200 km des ports d'Antofagasta et de Mejillones réduit la distance de transport jusqu'aux fonderies de métaux consommant plus de 18 TWh annuellement.[4]Chili Coordinador Eléctrico Nacional, "Electricity Demand and Generation Statistics 2024", cen.cl Les opérateurs utilisent des nettoyeurs robotisés tels que les unités Sunpure déployées sur le site CEME1 de 480 MW d'Enel, réduisant la consommation d'eau de 90 % et augmentant la production de 4 %. Un ensoleillement élevé amplifie également le délestage lorsque la production de pointe dépasse la capacité nominale de 1 800 MW des lignes 500 kV héritées, contraignant les développeurs à ajouter des tampons de batteries jusqu'à la mise en service de l'épine dorsale HVDC.

Accords d'achat d'électricité d'entreprise dans le secteur minier (cuivre / lithium)

Codelco a contractualisé 1 825 GWh d'approvisionnement renouvelable en 2024, dont un accord de 1 100 GWh avec Colbún, bloquant les tarifs pour 15 à 20 ans. Une telle certitude de revenus soutient des prêts sans recours à des marges proches de 200-250 points de base au-dessus de la dette souveraine, soit environ 150 points de base moins cher que les conditions marchandes. Les producteurs de lithium SQM et Albemarle suivent avec des appels d'offres d'approvisionnement 24h/24 et 7j/7 pour des installations d'évaporation de saumure consommant 50 à 60 MWh par tonne métrique d'équivalent carbonate de lithium. Les développeurs surdimensionnent la production d'environ 10 à 15 % et intègrent des onduleurs redondants pour éviter les clauses pénales en cas de sous-livraison, ce qui augmente le coût d'investissement du projet mais réduit le risque sur les flux de trésorerie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau de transport et risque de délestage | -2.40% | Antofagasta, Atacama, Tarapacá | Court terme (≤ 2 ans) |

| Intermittence météorologique en hiver | -1.10% | National, plus prononcé dans le Biobío, Los Lagos | Moyen terme (2 à 4 ans) |

| Conflits d'utilisation des terres avec les communautés autochtones | -1.80% | Norte Grande | Moyen terme (2 à 4 ans) |

| Prix négatifs érodant les revenus marchands | -2.20% | Réseau nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau de transport et risque de délestage

Le délestage a atteint 6 TWh en 2024, soit le triple du niveau de 2022, car la production est concentrée au nord tandis que 60 % de la demande se situe dans le centre du Chili. L'opérateur du système a émis des avis de délestage pendant 142 jours, forçant certaines installations à renoncer à jusqu'à 25 % de leur production printanière potentielle. La co-implantation de batteries atténue la perte, mais ajoute 150 à 200 USD par kWh de coût d'investissement et allonge le remboursement de près de deux ans.

Intermittence météorologique en hiver

Les facteurs de capacité dans les régions centrales et méridionales tombent à 18-22 % en juin et juillet en raison de la couverture nuageuse et des journées plus courtes. Les services publics maintiennent des réserves de gaz ou d'hydroélectricité qui imposent des charges fixes partagées entre tous les producteurs, réduisant les revenus des projets purement solaires de 8 à 12 % sur une base annualisée. Les batteries de quatre heures peuvent décaler dans le temps l'excédent estival vers les soirées d'hiver si les écarts intersaisonniers restent au-dessus de 25 USD par MWh, un seuil qui était encore atteint en 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la prime de dispatchabilité stimule les perspectives du solaire à concentration

Le photovoltaïque solaire a dominé avec 98,74 % de la capacité en 2025, avec des coûts de construction proches de 600 à 750 USD par kW, renforçant l'ampleur du marché de l'énergie solaire au Chili. La tour CSP de 110 MW de Cerro Dominador a illustré le potentiel de revenus supplémentaires de la production en soirée dispatchable lorsque les prix au comptant atteignent 50 à 70 USD par MWh, une prime qui sous-tend les prévisions de TCAC de 25,3 % pour le CSP de 2025 à 2031. Les performances photovoltaïques continuent de progresser grâce aux modules bifaciaux et aux suiveurs à axe unique qui font dépasser les facteurs de capacité au-delà de 35 % dans le désert d'Atacama. L'installation Don Humberto d'Enel, mise en service en décembre 2024, a enregistré un gain de production de 8 à 10 % grâce à la technologie bifaciale, soulignant les gains d'efficacité progressifs accessibles aux opérateurs photovoltaïques.

La taille du marché de l'énergie solaire au Chili pour le CSP reste modeste, mais le stockage en sel fondu avec une durée de décharge de 17 heures positionne le CSP pour répondre à la demande vespérale lorsque les batteries atteignent leurs limites d'état de charge. Des défis techniques persistent après la fuite de sel fondu de Cerro Dominador en 2023, mais de nouvelles conceptions de tours et de systèmes à auges avec des revêtements de réservoirs composites devraient réduire les temps d'arrêt. Les fournisseurs photovoltaïques, quant à eux, affinent la maintenance prédictive ; les algorithmes d'apprentissage automatique de Suncast gèrent 4,9 GW d'actifs renouvelables et réduisent le risque de déclenchement forcé pour les parcs utilitaires. Ces outils numériques maintiennent les coûts d'exploitation sur la durée de vie en dessous de 10 USD par MWh, préservant la compétitivité face aux autres technologies dispatchables telles que les centrales à gaz de pointe ou l'hydroélectricité par pompage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de réseau : l'autonomie minière stimule l'adoption hors réseau

Les actifs connectés au réseau représentaient 95,20 % de la part de marché de l'énergie solaire au Chili en 2025, mais les installations hors réseau alimentent les opérations éloignées de cuivre et de lithium là où les extensions de lignes dépassent 2 millions USD par kilomètre. La capacité hors réseau devrait croître à un TCAC de 31,1 % jusqu'en 2031, ancrant les conditions des PPA qui déplacent le diesel et réduisent les empreintes carbone des mines de 60 à 70 %. Un parc solaire typique de 5 MW associé à une batterie de 10 MWh réduit la consommation de diesel de 3 millions de litres par an, atteignant un retour sur investissement inférieur à cinq ans aux prix du carburant de 2024.

La taille du marché de l'énergie solaire au Chili pour les projets connectés au réseau continuera de croître à mesure que les mineurs et les distributeurs signent des PPA de 15 ans pour bloquer des prix livrés proches de 30 USD par MWh, bien en dessous des tarifs de détail à Santiago qui se situent à 120-140 USD par MWh. Cependant, les corridors de transport congestionnés au nord de María Elena plafonnent le potentiel marchand non contractualisé et persuadent les développeurs d'ajouter des batteries ou de localiser des projets au sud du poste de Maitencillo, où le délestage est plus faible. La production décentralisée reste modeste, 290 MW en novembre 2024, mais pourrait s'accélérer si les réformes du comptage net portent les plafonds de taille des systèmes au-dessus de 300 kW et permettent le crédit sur 12 mois.

Par utilisateur final : dynamisme résidentiel au sein de la dominance à grande échelle utilitaire

Les installations utilitaires détenaient 70,60 % de la capacité installée en 2025 et demeurent l'épine dorsale financière du marché de l'énergie solaire au Chili, faisant appel à des prêteurs mondiaux à des marges de qualité investissement et exploitant des économies d'échelle qui font passer le coût d'investissement sous 700 USD par kW. Les systèmes de toiture commerciaux et industriels couvrent les tarifs de détail élevés, mais sont confrontés à des coûts en capital plus élevés et à une disponibilité limitée de prêts verts pour les petites entreprises.

Les installations résidentielles constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 23,8 % jusqu'en 2031, bien que leur part dans la taille du marché de l'énergie solaire au Chili reste modeste. Des systèmes typiques de 6 kW à Santiago récupèrent l'investissement en neuf ans aux tarifs de détail de 150 à 180 USD par MWh, mais la pénétration est concentrée dans les quartiers à revenus élevés capables d'obtenir des compléments hypothécaires ou des crédits à faible taux d'intérêt. Les modifications proposées au comptage net, qui créditeraient l'excédent d'électricité à 70 % de la valeur tarifaire, ont ralenti les projets des installateurs depuis fin 2024 pendant que les régulateurs examinent les retours des parties prenantes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le nord du Chili accueille environ 84,60 % de la capacité solaire grâce à l'ensoleillement d'Atacama qui dépasse 2 500 kWh/m²/an, produisant des facteurs de capacité photovoltaïque supérieurs à 34 % avec suivi. La région subit également la majeure partie des 6 TWh de délestage enregistrés en 2024, car la production de pointe dépasse le réseau 500 kV conçu pour un transfert nord-sud de 1 800 MW. Les batteries ajoutées depuis 2024 absorbent l'excédent et réinjectent de l'électricité durant les pics vespéraux, amortissant les revenus jusqu'à la mise en service de la ligne HVDC Kimal-Lo Aguirre en 2029. Les zones centrales - Métropolitaine, Valparaíso et O'Higgins - représentent environ 10,30 % de la capacité, mais se développent à près de 26,9 % de TCAC à mesure que la production décentralisée gagne du terrain. Les facteurs de capacité dans ces régions sont plus faibles, autour de 24 %, mais des tarifs de détail élevés permettent un retour sur investissement en huit ans pour des sites de toiture de qualité. Le gouvernement vise 500 MW de production décentralisée d'ici mars 2026, principalement dans les provinces centrales peuplées où la densité de demande soutient les mises à niveau du réseau et les installateurs disposent de chaînes d'approvisionnement matures.

Les régions méridionales telles que le Biobío et Los Lagos restent marginales en raison de la nébulosité hivernale et des facteurs de capacité de 18 à 22 %. Des schémas hybrides solaire-éolien-hydraulique émergent pour lisser la production saisonnière et capitaliser sur les paiements de capacité accordés lors des soirées hivernales quand la production solaire tombe en dessous de 5 % de la puissance nominale. Les protocoles de consultation des autochtones dans le Norte Grande ajoutent 12 à 18 mois aux délais des projets nordiques, incitant certains promoteurs à se diversifier vers le centre du Chili malgré un ensoleillement moindre mais des procédures d'autorisation plus rapides.

Paysage concurrentiel

Les cinq premiers développeurs - AES Andes, Enel Green Power, Engie Energía Chile, Grenergy Renovables et Atlas Renewable Energy - contrôlent environ 45 à 50 % de la capacité installée, indiquant un profil de concentration modérée pour le marché de l'énergie solaire au Chili. L'acquisition par ContourGlobal d'un portefeuille solaire et de stockage de 451 MWc pour 900 millions USD en décembre 2024 et l'acquisition par Grenergy de 1 GW auprès de Repsol pour 128 millions USD en septembre 2024 illustrent la consolidation parmi les entreprises de taille intermédiaire cherchant à atteindre une certaine échelle.

Les orientations stratégiques privilégient les conceptions hybrides : le complexe Estepa d'Atlas Renewable Energy associe 215 MW solaires à une batterie de 418 MW et quatre heures, financée en avril 2025, tandis que l'expansion Oasis de Atacama de Grenergy porte la capacité de stockage totale à 11 GWh NSENERGYBUSINESS.COM. La différenciation technologique est également visible ; l'installation Don Humberto d'Enel utilise des panneaux bifaciaux, et EDF Renewables avec AME ont installé 300 nettoyeurs robotisés à CEME1 pour réduire la consommation d'eau de 90 %.

Les fournisseurs chinois exploitent l'intégration verticale : e-STORAGE de Canadian Solar a remporté un contrat EPC de batteries de 312 MWh en 2024, reflétant une volonté de capter la marge en aval. Le logiciel est devenu un avantage concurrentiel ; les prévisions par intelligence artificielle de Suncast supervisent près de 5 GW d'énergies renouvelables et réduisent les pénalités de déséquilibre, tandis que la participation de 2 millions USD d'EDP dans une start-up de maintenance prédictive basée à Santiago souligne la création de valeur numérique.

Leaders du secteur de l'énergie solaire au Chili

Acciona, S.A

Enel Green Power S.p.A

Sonnedix Chile

Mainstream Renewable Power

Atlas Renewable Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Grenergy a lancé un appel d'offres inversé proposant 1,7 TWh annuellement depuis son complexe Oasis de Atacama de 2 GW / 11 GWh, avec des attributions de contrats attendues au troisième trimestre 2025.

- Avril 2025 : Atlas Renewable Energy a sécurisé un financement sans recours de 510 millions USD pour son projet hybride Estepa de 215 MW / 418 MW, adossé à des PPA avec Codelco et Colbún.

- Janvier 2025 : Atlas Renewable Energy a mis en service le système de stockage par batterie BESS del Desierto de 200 MW / 800 MWh à Antofagasta dans le cadre d'un PPA de 15 ans avec Copec, ciblant des écarts vespéraux de 40 à 60 USD par MWh.

- Décembre 2024 : ContourGlobal a acquis un portefeuille solaire de 451 MWc et de stockage de 2,5 GWh auprès de Grenergy pour 900 millions USD, bloquant des PPA nocturnes de 15 ans.

Périmètre du rapport sur le marché de l'énergie solaire au Chili

L'énergie solaire est la chaleur et la lumière rayonnante émises par le Soleil, pouvant être exploitées grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie thermique solaire (utilisée pour des applications telles que le chauffage de l'eau).

Le marché de l'énergie solaire au Chili est segmenté par technologie (photovoltaïque solaire (PV), énergie solaire à concentration (CSP)), par type de réseau (connecté au réseau, hors réseau) et par utilisateur final (à grande échelle utilitaire, commercial et industriel (C&I), résidentiel). Pour chaque segment, le dimensionnement et les prévisions de marché ont été réalisés sur la base de la capacité installée.

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Composants périphériques du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Composants périphériques du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la capacité installée actuelle du marché de l'énergie solaire au Chili ?

Le marché disposait de 19,75 GW de capacité solaire installée en 2026 et devrait atteindre 48,49 GW d'ici 2031.

À quelle vitesse la capacité devrait-elle croître ?

Le taux de croissance annuel composé est prévu à 19,68 % de 2026 à 2031.

Quel segment connaîtra la croissance la plus rapide ?

Les projets hors réseau desservant les sites miniers devraient croître à un TCAC de 31,1 % jusqu'en 2031.

Qu'est-ce qui motive l'investissement dans les projets hybrides solaires et de stockage ?

Les paiements de capacité, la réduction du délestage et la nécessité de disposer d'une puissance vespérale dispatchable motivent les développeurs à associer le photovoltaïque à des batteries de quatre à six heures.

Quel volume de délestage s'est produit en 2024 ?

Le délestage a atteint 6 TWh en 2024, soit environ 20 % de la production renouvelable non conventionnelle au Chili.

Quand la ligne HVDC Kimal-Lo Aguirre sera-t-elle achevée ?

L'épine dorsale HVDC de 3 000 MW est prévue pour sa mise en service en 2029, sous réserve des approbations environnementales finales et des consultations communautaires.

Dernière mise à jour de la page le: