Taille et Part du Marché des EPC d'Énergie au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

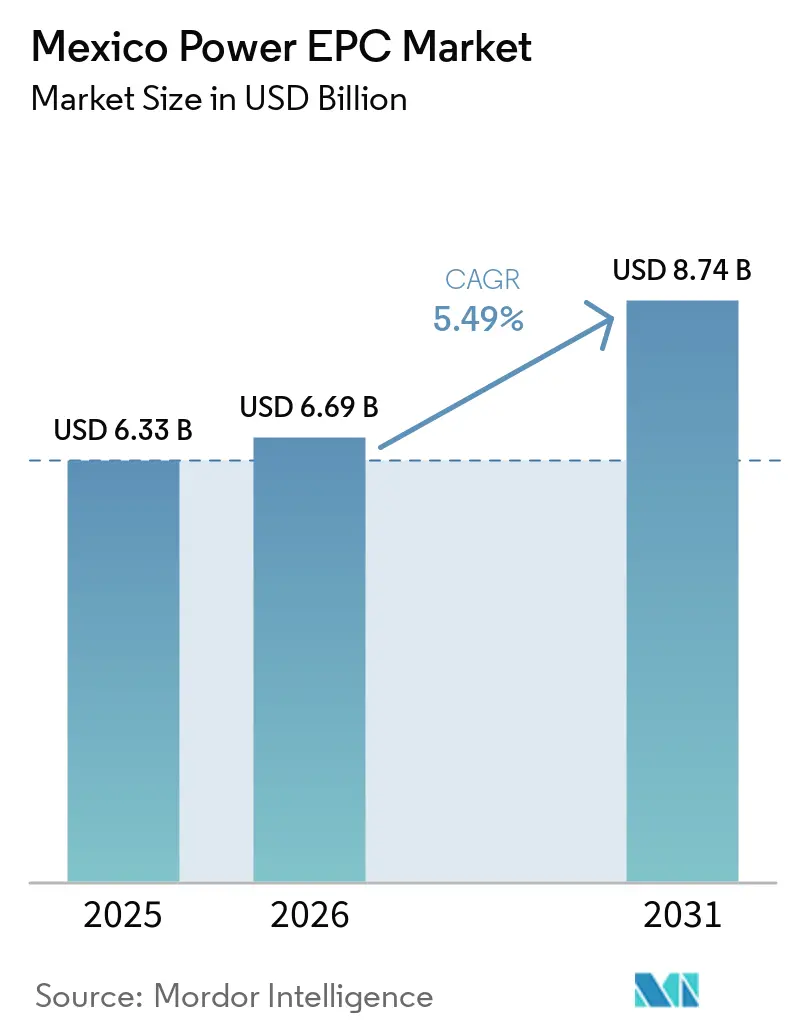

| Taille du marché de l'année de base (2025) | 6.33 Milliards de dollars |

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 8.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des EPC d'Énergie au Mexique par Mordor Intelligence

La taille du Marché des EPC d'Énergie au Mexique devrait s'étendre de 6,33 milliards USD en 2025 et 6,69 milliards USD en 2026 à 8,74 milliards USD d'ici 2031, enregistrant un TCAC de 5,49 % entre 2026 et 2031.

Les flux de travaux de transport et distribution (T&D) gagnent en dynamisme car la Comisión Federal de Electricidad (CFE) s'est engagée à investir 7,5 milliards USD dans 145 nouvelles lignes et sous-stations, une décision déclenchée par l'événement de stress du réseau de mai 2024, lors duquel plus de 60 % du réseau de transport mexicain fonctionnait à charge maximale.[1]Comisión Federal de Electricidad, "CFE Annonce un Plan d'Investissement de 23,4 Milliards USD jusqu'en 2030," cfe.mx L'EPC de production reste essentiel, mais sa trajectoire se redessine : les énergies renouvelables représentent déjà les trois quarts de la valeur de production et progressent plus rapidement que les ajouts thermiques, tandis que le mandat de stockage de mars 2025 a regroupé le solaire et les batteries en lots clés en main uniques. Les clusters de délocalisation industrielle à Nuevo León et Guanajuato compriment le cycle d'investissement de cinq à six ans, augmentant les volumes de commandes et réorganisant le séquençage des projets. Les fabricants mondiaux de turbines, les spécialistes européens de l'EPC et les fabricants locaux forment des plateformes communes pour répondre aux règles de contenu local de plus en plus strictes, qui exigent désormais jusqu'à 60 % d'approvisionnement local pour les équipements de transport.[2]Comisión Federal de Electricidad, "CFE Annonce un Plan d'Investissement de 23,4 Milliards USD jusqu'en 2030," cfe.mx

Principaux Enseignements du Rapport

- Le marché des EPC d'énergie au Mexique est segmenté en EPC de production d'énergie et EPC de transport et distribution d'énergie (T&D). L'EPC de production d'énergie représentait 54,98 % du marché en 2025, tandis que l'EPC de transport et distribution d'énergie (T&D) devrait croître à un TCAC de 7,49 % jusqu'en 2031.

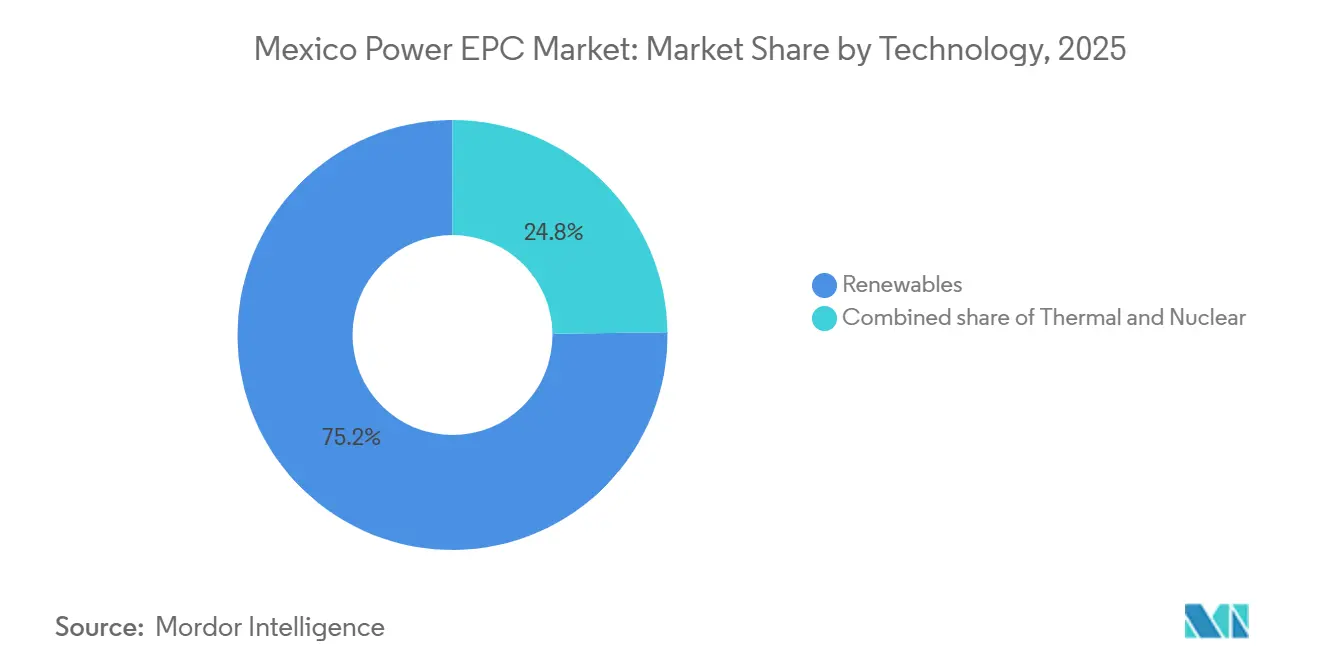

- Par technologie, les énergies renouvelables ont capté 75,2 % de la part du marché mexicain des EPC de production d'énergie en 2025, et ce même segment devrait se développer à un TCAC de 9,8 % jusqu'en 2031.

- Par tranche de capacité, les projets de plus de 500 MW détenaient 67,4 % de la taille du marché mexicain des EPC de production d'énergie en 2025 ; le segment distribué jusqu'à 100 MW devrait croître à un TCAC de 6,1 % entre 2026 et 2031.

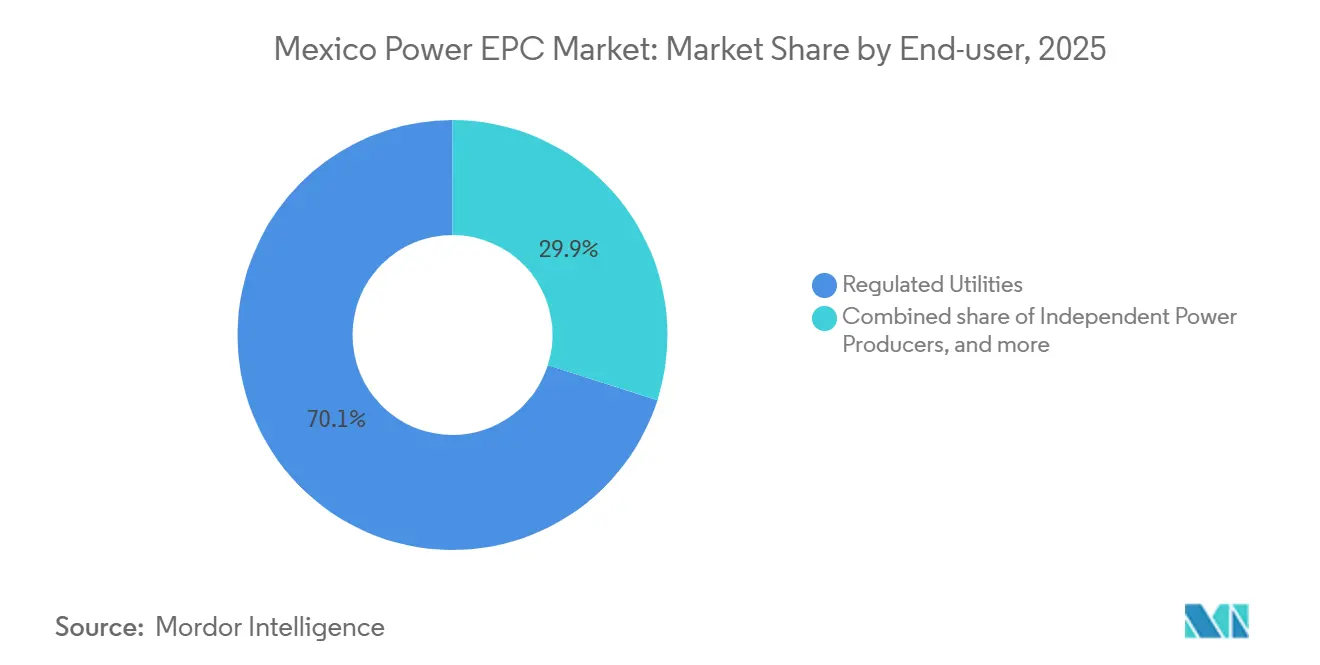

- Par utilisateur final, les services publics réglementés contrôlaient 70,1 % des dépenses en 2025, mais les producteurs d'énergie indépendants devraient afficher le TCAC le plus rapide, à 6,7 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des EPC d'Énergie au Mexique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Appels d'offres accélérés de modernisation du réseau sous la direction de la CFE | +1.8% | National, accent sur Nuevo León, Guanajuato, Bajío | Moyen terme (2-4 ans) |

| Clusters de demande industrielle liés à la délocalisation | +1.2% | États du Nord | Court terme (≤ 2 ans) |

| Délivrance accélérée de permis pour les parcs renouvelables ≥ 1 GW | +0.9% | National, accent sur Sonora, Coahuila, Baja California | Moyen terme (2-4 ans) |

| Modernisation des cycles combinés pour la réduction des émissions de CO₂ | +0.5% | Nœuds du parc thermique existant | Long terme (≥ 4 ans) |

| Chaînes d'outils EPC numériques (BIM-5D) | +0.7% | National, piloté par les contractants de premier rang | Moyen terme (2-4 ans) |

| Nouvelles structures de financement par obligations vertes | +0.4% | National, avec participation des banques de développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Appels d'Offres Accélérés de Modernisation du Réseau sous la Direction de la CFE

L'engagement de la CFE en août 2025 de 23,4 milliards USD pour de nouvelles capacités et des mises à niveau du réseau marque la plus grande fenêtre d'investissement unique de l'histoire du service public. Le programme comprend 13 024 MW de nouvelle production et 6 261 kilomètres-circuit de lignes haute tension à attribuer à partir de 2026. Les seuils de contenu local atteignent 60 %, de sorte que les entreprises EPC étrangères créent des coentreprises de fabrication à Nuevo León et dans l'État de Mexico pour protéger leurs marges. L'épisode de stress du réseau de mai 2024 a validé l'urgence de ces attributions et a avancé les calendriers d'appels d'offres de près de deux ans. Des cycles d'attribution plus rapides sont appelés à consolider des volumes plus élevés pour le marché des EPC d'énergie au Mexique.

Clusters de Demande Industrielle Liés à la Délocalisation

Le Mexique est devenu le premier partenaire commercial des États-Unis en 2023, déclenchant une vague d'investissements directs étrangers dans le secteur manufacturier qui a enregistré une croissance annuelle moyenne de 20 % jusqu'en 2025.[3]Reuters, "Le Mexique Devient le Premier Partenaire Commercial des États-Unis," reuters.com Les installations automobiles, électroniques et de centres de données à Nuevo León, Guanajuato et Baja California nécessitent une énergie captive, ce qui entraîne des mises à niveau rapides des sous-stations et des lignes moyenne tension à proximité. Les tarifs industriels proches de 0,18 USD par kilowattheure renforcent l'argument économique en faveur des centrales solaires avec stockage sur site qui s'inscrivent dans la nouvelle tranche d'autoproduction de 0,7 à 20 MW. En conséquence, les énergies renouvelables distribuées et les microréseaux émergent comme un ensemble d'opportunités autonome au sein du marché des EPC d'énergie au Mexique.

Délivrance Accélérée de Permis pour les Parcs Renouvelables ≥ 1 GW

La CFE a invité 34 parcs renouvelables totalisant environ 6 GW en octobre 2025 et a proposé un examen environnemental de six mois pour les centrales d'au moins 1 GW. La règle de mars 2025 imposant aux ressources intermittentes d'installer un stockage égal à 30 % de leur puissance nominale avec une durée de décharge de trois heures a fusionné le solaire, l'éolien et les batteries en lots clés en main uniques. Six centrales solaires programmées pour la construction en 2027 intégreront 574 MW de batteries, illustrant l'élargissement des périmètres EPC. En comprimant les délais d'obtention des permis, la CFE a introduit une nouvelle tranche de mégaprojets dans le pipeline actif, soutenant la croissance du marché des EPC d'énergie au Mexique.

Redécouverte des Modernisations de Cycles Combinés pour la Réduction des Émissions de CO₂

Le programme à quatre centrales de Siemens Energy avec la CFE ajoute 4 GW de turbines de classe H qui réduisent l'intensité carbone de 10 à 15 % par rapport aux unités de classe F de génération précédente. Topolobampo III de GE Vernova, achevé en 2024, a montré des résultats similaires en utilisant deux turbines 7HA.01. Les plans envisagent désormais le mélange d'hydrogène et des centrales auxiliaires à hydrogène vert, comme le projet d'électrolyse de 210 MW à Sinaloa, attribué pour la conception préliminaire en 2025. Ces projets préservent les actifs immobilisés tout en s'alignant sur les objectifs de contribution déterminée au niveau national du Mexique, maintenant la pertinence de l'EPC thermique dans un paysage dominé par les énergies renouvelables.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution de la position politique sur les PPA privés | -0.8% | National | Court terme (≤ 2 ans) |

| Volatilité persistante du taux de change MXN-USD | -1.1% | National | Court terme (≤ 2 ans) |

| Goulots d'étranglement fédéraux dans les autorisations de passage | -0.6% | Territoires ejido et autochtones | Moyen terme (2-4 ans) |

| Congestion chronique de la transmission dans le corridor Isthme-Bajío | -0.9% | Corridors d'exportation du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution de la Position Politique sur les PPA Privés après 2024

La réforme énergétique de mars 2025 exige que la CFE détienne au moins 54 % de la production, réduisant la place pour les projets purement marchands. Les producteurs d'énergie indépendants doivent désormais co-investir avec le service public dans le cadre de schémas de producteurs mixtes, prolongeant les négociations contractuelles et augmentant l'exposition aux indicateurs de crédit de la CFE. Le retrait partiel d'Enel du Mexique en 2024 souligne comment les services publics étrangers réallouent les risques. Le changement réglementaire pèse sur le marché des EPC d'énergie au Mexique jusqu'à ce que de nouveaux modèles de co-investissement arrivent à maturité.

Volatilité Persistante du Taux de Change MXN-USD

Les contrats de turbines libellés en dollars et les tarifs en pesos exposent les marges EPC aux fluctuations monétaires. Des dépréciations au-delà de 18,5 pesos par dollar peuvent éroder l'EBITDA des projets de 200 à 400 points de base, un problème aigu pour les projets dont plus de 70 % du contenu est importé. Les règles de contenu local de la CFE, portées à 60 % pour les équipements de transport, visent à réduire l'exposition, mais il faudra plusieurs années pour développer la profondeur nationale. En attendant, les coûts de couverture restent un frein pour le marché des EPC d'énergie au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Énergies Renouvelables Dominent Tandis que le Gaz Assure la Flexibilité

Les énergies renouvelables ont capté 75,2 % de la valeur de production et sont en passe d'afficher un TCAC de 9,8 % jusqu'en 2031, portées par l'invitation de la CFE à 34 parcs solaires et éoliens totalisant environ 6 GW. Les règles de stockage obligent les développeurs à associer les parcs solaires à des batteries, ancrant des montants de contrats plus élevés par attribution. La taille du marché mexicain des EPC de production d'énergie pour les énergies renouvelables devrait atteindre 4,35 milliards USD d'ici 2031, soit la moitié de l'ensemble des dépenses de production.

L'EPC thermique reste pertinent. Le programme de 4 GW de Siemens Energy et le duo de 1,5 GW de Mitsubishi Power illustrent l'appétit continu pour le gaz comme outil d'équilibrage.[4]Siemens Energy, "Portefeuille de Quatre Centrales Totalisant 4 GW," siemens-energy.com Les turbines prêtes à l'hydrogène et les petits modules d'électrolyseurs laissent entrevoir de futures modernisations. Les travaux nucléaires restent limités, sans nouvelles annonces depuis les extensions de Laguna Verde dans les années 1990. Les portefeuilles hybrides combinant solaire, stockage et gaz émergent comme la solution de fiabilité par défaut, renforçant les volumes sur le marché mexicain des EPC de production d'énergie.

Par Tranche de Capacité : L'Échelle Utilitaire Reste en Tête mais la Croissance Distribuée s'Accélère

Les centrales de plus de 500 MW ont sécurisé 67,4 % des dépenses de production en 2025, illustrant le biais de la CFE en faveur des économies d'échelle. Ces mégaprojets nécessitent de longs délais de réalisation mais bénéficient de tarifs favorables. En revanche, le segment jusqu'à 100 MW affichera le TCAC le plus rapide à 6,1 % à mesure que les usines adoptent le solaire avec stockage sur site. Cette hausse propulse les petits contractants EPC sous les projecteurs, élargissant le marché mexicain des EPC de production d'énergie.

Les projets de taille intermédiaire entre 100 MW et 499 MW comprennent l'extension González Ortega de la CFE et plusieurs ajouts régionaux de cycles combinés. La pénurie d'eau dans les États du nord contraint le développement thermique dans cette tranche, poussant les développeurs vers les énergies renouvelables distribuées. La part du marché mexicain des EPC de production d'énergie pour les centrales de plus de 500 MW pourrait légèrement diminuer d'ici 2031, même si les dépenses absolues augmentent.

Par Utilisateur Final : La Domination des Services Publics se Conjugue avec la Dynamique des Producteurs d'Énergie Indépendants

La CFE et les autres services publics réglementés ont représenté 70,1 % des dépenses de 2025, soutenus par le programme de 23,4 milliards USD du service public. Les structures de producteurs mixtes invitent désormais des capitaux privés minoritaires, permettant aux producteurs d'énergie indépendants de croître à un TCAC de 6,7 % et d'élargir le marché mexicain des EPC de production d'énergie. Le plan d'Iberdrola d'investir 1,9 milliard USD après la cession d'actifs sélectionnés en 2023 témoigne de l'intérêt étranger continu.

L'énergie captive industrielle se développe rapidement sous la règle de 0,7 à 20 MW, donnant aux fabricants plus de contrôle sur leurs coûts énergétiques. Les entreprises du secteur public et les entreprises d'État, y compris la cogénération de Pemex, complètent la demande en modernisant les centrales vieillissantes. À mesure que les normes de co-investissement se consolident, les producteurs d'énergie indépendants devraient représenter près d'un tiers de la taille du marché mexicain des EPC de production d'énergie pour la production d'ici 2031.

Analyse Géographique

Le marché des EPC d'énergie au Mexique se concentre selon deux axes. Les États industriels du Nord, Nuevo León, Coahuila et Guanajuato, attirent la majeure partie des mises à niveau T&D car la délocalisation a accéléré la construction d'usines. La CFE a avancé les projets de sous-stations et de lignes prévus pour les années 2030 dans la fenêtre 2026-2028, injectant une valeur immédiate dans les carnets de commandes régionaux. En Baja California, la liaison transfrontalière avec le CAISO soutient des projets de stockage par batteries comme Mexicali Volta, où le financement de l'IFC a contribué à sécuriser une feuille de route de 500 MW.

Les pôles de ressources du Sud, Oaxaca, Veracruz et Chiapas, disposent d'un riche potentiel éolien et solaire mais souffrent de congestion de la transmission. Jusqu'à ce que de nouveaux corridors à 400 kV entrent en service vers la fin de la décennie, les développeurs dans ces États acceptent des écrêtements ou reportent les dates de mise en service commerciale. Sonora et Sinaloa émergent comme des zones hybrides : San Carlos Solar d'Acciona (220 MW) à Sonora et l'électrolyseur Pacífico Mexinol à Sinaloa illustrent des stratégies combinées solaire-hydrogène.

Les États du Bajío central, Guanajuato, Querétaro et Aguascalientes, forment une ceinture manufacturière où la production distribuée est en plein essor. La pénurie d'eau dans l'extrême nord redirige une partie de l'industrie lourde vers le sud, élargissant le bassin de captage pour les microréseaux solaires avec stockage. Les règles de contenu local incitent les entreprises EPC à implanter des chantiers de fabrication à Nuevo León et Jalisco, réduisant les coûts logistiques. Dans l'ensemble, la variation régionale intègre une résilience dans le marché des EPC d'énergie au Mexique en diversifiant les moteurs de la demande.

Paysage Concurrentiel

Le marché des EPC d'énergie au Mexique présente une concentration modérée. Siemens Energy, GE Vernova et Mitsubishi Power détiennent collectivement environ 60 % des lots de cycles combinés grâce à des accords-cadres de services pluriannuels avec la CFE. Les groupes d'ingénierie européens, Acciona, Techint et Iberdrola Ingeniería, mènent les appels d'offres EPC pour les énergies renouvelables en regroupant le stockage pour satisfaire la règle des 30 % de batteries.

La technologie est un facteur de différenciation. Le hub de services de transport de Toluca de GE Vernova applique des analyses de jumeaux numériques qui raccourcissent la mise en service d'environ 10 à 15 %, positionnant favorablement l'entreprise pour les dossiers d'appels d'offres numérisés de la CFE. L'expertise en hydrogène vert de Techint lui vaut des mandats de conception pour des modules d'électrolyse, ouvrant une niche que ses concurrents ne possèdent pas. Pendant ce temps, Siemens Energy capture des économies d'échelle en intégrant la fourniture de turbines, la construction et le service à long terme sous une seule enveloppe.

Le potentiel de marché inexploité se situe dans le segment distribué, où les propriétaires industriels ont besoin de centrales solaires avec stockage de moins de 100 MW et où les petites entreprises EPC ayant des liens avec la fabrication peuvent remporter des contrats. Les entreprises locales alignées avec les fabricants d'appareillages de commutation de Jalisco ou les fabricants d'acier de Nuevo León s'engagent dans ces projets. La concurrence repose désormais sur la localisation, la créativité financière et la capacité à livrer des hybrides clés en main satisfaisant les nouvelles règles politiques. Ces dynamiques maintiennent le marché des EPC d'énergie au Mexique compétitif mais accessible aux entrants spécialisés.

Leaders du Secteur des EPC d'Énergie au Mexique

ICA Fluor

Techint Ingeniería y Construcción

Abengoa México

Elecnor México

Sener Ingeniería y Sistemas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Revolve Renewable Power a annoncé des accords définitifs pour un portefeuille de 16 projets solaires de production distribuée au Mexique. Ces projets visent à soutenir les clients commerciaux et industriels tout en créant une demande supplémentaire pour les contrats EPC (Ingénierie, Approvisionnement et Construction) et de balance d'installation dans le secteur de l'énergie distribuée.

- Février 2026 : Le Mexique a également dévoilé un nouveau cadre basé sur des PPA de 25 ans dans le cadre de sa politique de « Structures de Développement Mixte » pour débloquer environ 7,5 GW d'investissements renouvelables d'ici 2030. La politique est conçue pour accélérer le déploiement des EPC pour les actifs renouvelables et de stockage à l'échelle utilitaire grâce à des partenariats entre la CFE et des développeurs privés.

- Août 2025 : Techint et Siemens Energy ont remporté la conception préliminaire d'une centrale d'électrolyse de 210 MW liée au projet de méthanol Pacífico Mexinol.

- Janvier 2024 : GE Vernova a achevé la centrale à cycle combiné Topolobampo III de 766 MW en utilisant les deux premières turbines 7HA.01 du Mexique.

Périmètre du Rapport sur le Marché des EPC d'Énergie au Mexique

Le marché des EPC d'énergie englobe le secteur mondial des entreprises qui assurent l'exécution complète des projets de production, de transport et de distribution d'énergie sur une base clés en main. Les contractants EPC prennent en charge la conception technique, l'approvisionnement en équipements, la construction, l'installation, les essais et la mise en service des infrastructures énergétiques, en veillant à ce que la livraison des projets soit conforme aux exigences convenues en matière de coût, de délai et de performance.

Le marché mexicain des EPC d'énergie est segmenté en EPC de production d'énergie et EPC de transport et distribution d'énergie. Par EPC de production d'énergie, le marché est segmenté par technologie, tranche de capacité et utilisateur final. Ces segments sont subdivisés comme suit : technologie - thermique, nucléaire et énergies renouvelables ; tranche de capacité - jusqu'à 100 MW, 100-499 MW, au-dessus de 500 MW ; utilisateur final - services publics réglementés, producteurs d'énergie indépendants, énergie captive industrielle et secteur public/entreprises d'État. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (en milliards USD) pour tous les segments susmentionnés.

| Par Technologie | Thermique |

| Nucléaire | |

| Énergies Renouvelables | |

| Par Tranche de Capacité | Jusqu'à 100 MW (Production d'Énergie Distribuée, Microréseau) |

| 100 à 499 MW | |

| Au-dessus de 500 MW | |

| Par Utilisateur Final | Services Publics Réglementés |

| Producteurs d'Énergie Indépendants | |

| Énergie Captive Industrielle | |

| Secteur Public et Entreprises d'État |

| EPC de Production d'Énergie | Par Technologie | Thermique |

| Nucléaire | ||

| Énergies Renouvelables | ||

| Par Tranche de Capacité | Jusqu'à 100 MW (Production d'Énergie Distribuée, Microréseau) | |

| 100 à 499 MW | ||

| Au-dessus de 500 MW | ||

| Par Utilisateur Final | Services Publics Réglementés | |

| Producteurs d'Énergie Indépendants | ||

| Énergie Captive Industrielle | ||

| Secteur Public et Entreprises d'État | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des EPC d'énergie au Mexique en 2026 ?

Il s'établit à 6,69 milliards USD et est en voie d'atteindre 8,74 milliards USD d'ici 2031, soutenu par un TCAC de 5,49 %.

Quel segment détient la plus grande part du marché des EPC d'énergie au Mexique ?

Les énergies renouvelables dominent l'EPC de production avec une part de 75,2 % en 2025 grâce au pipeline solaire et éolien de 6 GW de la CFE.

Où se situent la plupart des nouveaux projets de T&D ?

Les États du Nord tels que Nuevo León et Guanajuato accueillent la majorité des 145 projets de transport de la CFE prévus pour 2026-2028.

Quelle est la tranche de capacité à la croissance la plus rapide ?

Les centrales distribuées jusqu'à 100 MW sont en tête avec un TCAC de 6,1 % à mesure que les fabricants installent des systèmes solaires avec stockage sur site.

Comment le mandat de stockage de 30 % affecte-t-il le périmètre des EPC ?

Les développeurs solaires et éoliens doivent ajouter des batteries égales à 30 % de la puissance nominale, transformant les contrats mono-technologie en attributions hybrides clés en main.

Pourquoi les entreprises EPC étrangères forment-elles des coentreprises locales ?

Les seuils de contenu local atteignent désormais 60 % pour de nombreux composants, de sorte que les contractants étrangers s'associent à des fabricants mexicains pour sécuriser les appels d'offres et gérer le risque de change.

Dernière mise à jour de la page le: